Интернет-торговля как направление торговой политики компании

Заболотских Л.Ю.1

1 Санкт-Петербургский университет Петра Великого, ,

Скачать PDF | Загрузок: 71 | Цитирований: 14

Статья в журнале

Торгово-экономический журнал *

Том 3, Номер 3 (Июль-Сентябрь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=27337485

Цитирований: 14

Аннотация:

В работе рассмотрена современная направленность развития Интернет-торговли, приведен анализ состояния дел в мире и в России и раскрыты отличительные черты Интернет-торговли в разных странах. Проведен анализ существующих разработок в сфере Интернет-торговли на рынке электронных компонентов. Рассмотрены особенности деятельности компаний, специализирующихся на оптовой торговле производственным электрическим и электронным оборудованием. Проведен анализ производственного потенциала, основных показателей финансово-хозяйственной деятельности фирмы. Определены пути повышения эффективности деятельности. Даны рекомендации по созданию интернет-магазина.

Ключевые слова: электронная коммерция, экономическая эффективность, интернет-торговля, торговая политика фирмы, рынок электронных компонентов

JEL-классификация: F13, F10, F19

Тезисы (Highlights):

В условиях нестабильности экономической ситуации достижение положительных финансовых результатов коммерческой фирмы зависит от множества факторов. Одним из них является выбранная торговая политика. На микроэкономическом уровне торговой политикой будем называть комплекс мер, влияющих на развитие торговых отношений с экономическими субъектами. Для фирмы, основным видом деятельности которой является оптовая торговля, к таковым относятся, с одной стороны производители электронных компонентов, с другой – потребители – это компании, использующие эти компоненты в своей производственно-хозяйственной деятельности.

Комплекс вопросов, решение которых позволяет обеспечить наиболее полное удовлетворение потребностей потребителей, относится к сфере сбытовой политики компании. Условия конкурентного рынка требуют от фирм постоянного поиска путей повышения эффективности деятельности, будь то увеличение объемов продаж, сокращение времени оформления сделок или улучшение качества обслуживания.

На современном этапе развития общества происходят процессы информатизации и глобализации, они изменяют не только содержание экономической жизни хозяйствующего субъекта: его отношения, структуру, институты, но и реализуются в рамках абсолютной иной реальности – виртуальной.

Очевидно, что перенос из реального пространства в виртуальное пространство сети Интернет таких форм экономических взаимодействий как купля-продажа, поиск информации является существенным фактором совершенствования торговой деятельности и требует новых концептуальных подходов и глубокого анализа. К теме виртуализации торговли обращаются как зарубежные, так и отечественные авторы: Бодрийяр Ж., Долан Э., Гедди К., Васильев Г.А., Забегалин Д.А., Прохорова, М.В., Коданина А.Л., Казакова К.В., Пушилин Д.В. и другие.

В XXI веке без использования современной, управляемой и устойчивой информационной среды невозможно развитие не только крупных промышленных компаний, обладающих достаточными активами, но и сравнительно небольших фирм, одним из основных видов деятельности, которых является торговое посредничество.

При современном уровне развития общества интернет-торговля является неотъемлемой составляющей экономики большинства стран мира. Количество совершенных операций в данной сфере с невероятной скоростью растет, что оказывает на мировую экономику все большее и большее влияние.

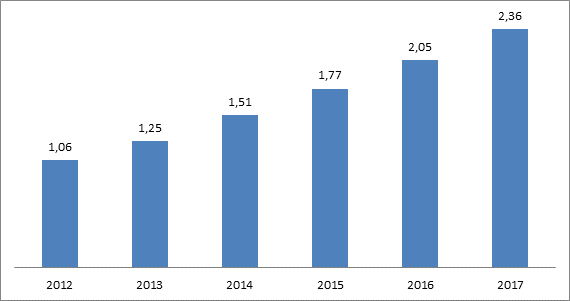

Согласно оценкам зарубежных экспертов агентства eMarketer’s в 2013 году объем продаж достиг отметки в 1,25 триллион долларов и по сравнению с 2012 годом увеличился на 17,9 %, хотя это немного ниже темпов роста в предыдущем периоде. В 2015 году также прогнозируется рост в абсолютном выражении – объем Интернет - продаж составит около 1,8 триллионов долларов. При этом темпы роста несколько уменьшатся. За анализируемый период снижение составит, в среднем, от одного до двух процентов ежегодно. Эксперты прогнозируют, что вплоть до 2017 года Интернет-торговля будет продолжать рост в абсолютном измерении (см. рисунок 1).

Рисунок 1. Объемы продаж Интернет-магазинов мира (трлн долл.)

Источник: Worldwide Retail Ecommerce Sales: eMarketer's Estimates and Forecast, 2013‑2018. [Электронный ресурс]. Режим доступа:http://www.emarketer.com/Corporate/Coverage#/results/1259

Данные Всемирной торговой организации показывают, что в настоящий момент темпы развития торговли в Интернете существенно выше темпов развития мировой торговли в целом. Например, в 2013 году рост Интернет-продаж, как уже упоминалось, составил 17,9%, а рост общего объема мирового товарооборота на 3,3%.

Основными факторами, оказавшими влияние на мировую экономику 2013 года, в первую очередь являются общемировые тенденции: после кризиса 2008 года экономика многих стран развивалась медленнее, что оказало влияние и на объемы мировой торговли. Вместе с тем повлиял на ситуацию кризис Еврозоны в 2012‑2013 годах, что отразилось на темпах производства и потреблении.

При этом темпы роста Интернет-торговли всего лишь немного замедлились; и более того, большинство аналитиков склонны полагать, что кризис в экономике 2008 года стал неким катализатором ее развития. Мы готовы согласиться с этим утверждением. С точки зрения производителя, Интернет-торговля позволяет компаниям нести меньшие издержки обращения, поскольку затраты на обслуживание Интернет-магазина значительно ниже, чем на содержание реального магазина. На практике это выражается в экономии на покупке или аренде помещения, торгового оборудования, затратах на оплату труда сотрудников торгового зала. Преимущества Интернета как канала продаж стали очевидны предпринимателям всего мира. С точки зрения потребителя, рациональным является стремление получить качественный товар по меньшей стоимости. Достигнуть такого результата помогает покупка товаров через интернет.

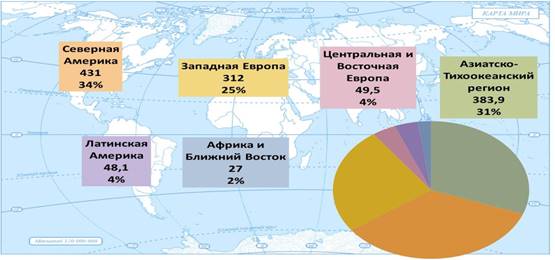

Изучая структуру мировой Интернет-торговли за 2013 год в млрд долл. по регионам, видим, что наибольшую долю составляют покупатели из стран Северной Америки, второе место занимает Азиатско-Тихоокеанский регион. Но после 2015 года ситуация может измениться, Азия выйдет на первое место в мире, обогнав Северную Америку по электронному товарообороту почти в два раза, считают эксперты eMarketer, полагая, что это связано с ожидаемым интенсивным экономическим ростом развивающихся стран Азии (см. рисунок 2) [1].

Если рассматривать географическую структуру, то США и Китай по итогам 2013 года занимали лидирующие позиции по объемам торговли. Эксперты прогнозируют, что после 2016 года к ним приблизятся такие страны как Бразилия, Аргентина, Россия, Италия, Мексика. Но при этом темпы роста Интернет-торговли в Китае по-прежнему останутся самыми высокими (таблица 1) [2].

Рисунок 2. Региональная структура мировой

Интернет-торговли в 2013 году (млрд долл.)

Рисунок 2. Региональная структура мировой

Интернет-торговли в 2013 году (млрд долл.)

Источник: Е-COMMERS в России: итоги 2013. Тренды, цифры факты [Электронный ресурс] . Режим доступа: http://www.webformat.ru/upload/conf/2014‑10-16

Таблица 1

Темпы роста Интернет-торговли, в %

|

Государство

|

год

| ||||||||||

|

2012

|

2013

|

2014

|

2015*

|

2016

*

|

2017

*

| ||||||

|

Китай

|

93,7

|

78,5

|

63,8

|

43,3

|

34,4

|

29,4

| |||||

|

Индонезия

|

85,0

|

71,3

|

45,1

|

37,2

|

26,0

|

22,0

| |||||

|

Индия

|

35,9

|

34,9

|

31,5

|

30,3

|

24,5

|

20,0

| |||||

|

Аргентина

|

31,1

|

6,3

|

24,0

|

18,0

|

12,0

|

10,0

| |||||

|

Мексика

|

55,8

|

41,9

|

20,0

|

14,5

|

10,0

|

5,0

| |||||

|

Бразилия

|

21,8

|

16,5

|

19,1

|

8,5

|

69

|

6,0

| |||||

|

Россия

|

34,4

|

19,4

|

17,1

|

10,8

|

6,9

|

5,2

| |||||

|

Италия

|

17,0

|

16,8

|

15,3

|

13,5

|

12,0

|

10,6

| |||||

|

Великобритания

|

14,5

|

14,2

|

14,2

|

12,2

|

9,2

|

8,2

| |||||

|

Канада

|

15,0

|

10,0

|

14,0

|

13,5

|

125

|

11,5

| |||||

|

Испания

|

10,0

|

16,2

|

13,8

|

11,9

|

10,0

|

8,0

| |||||

|

Швеция

|

18,4

|

13,4

|

13,3

|

10,3

|

90

|

8,4

| |||||

|

США

|

14,2

|

12,7

|

11,8

|

11,4

|

10,9

|

10,4

| |||||

|

Норвегия

|

14,9

|

12,4

|

11,0

|

10,8

|

8,1

|

7,2

| |||||

|

Весь

мир

|

22,3

|

18,3

|

20,2

|

17,7

|

15,9

|

14,8

| |||||

Источник: Worldwide Retail Ecommerce Sales: eMarketer's Estimates and Forecast, 2013‑2018 [Электронный ресурс] – Режим доступа:http://www.emarketer.com/Corporate/Coverage#/results/1259

Интернет-торговля в разных странах имеет свои особенности.

Так, например, в Великобритании и других развитых странах, важнейшим компонентом стратегии торговли онлайн является модель «clickandcollect», что в переводе означает «нажать и забрать», согласно которой покупатели предпочитают забирать товары в специализированных центрах выдачи.

Рост объемов электронной коммерции в Германии обуславливается в первую очередь ростом спроса на крупные объекты недвижимости, предназначенные под распределительные центры, со стороны узкоспециализированных продавцов.

В Америке, по расчетам экспертов, торговля онлайн составляет 30% спроса на оптовые складские форматы. Возле крупнейших городов Интернет-продаж торговые сети формируют крупные распределительные центры, около небольших городов сооружаются средние склады. Это позволяет обеспечить покупателям всей страны доставку в день оформления заказа.

В Китае первые складские помещения для торговли через Интернет были сосредоточены, в основном, в Пекине, Шанхае и Гуанчжоу. Но уже с 2011 года ведущие участники рынка электронной торговли КНР открывают распределительные центры в других активно развивающихся регионах страны.

Коренным образом ситуация отличается в Индии. Здесь доля торговли онлайн составляет меньше 1% объема всего рынка. Упор делается складские центры, ориентирующиеся на обслуживание только крупных городов. Сложная налоговая система Индии обусловила децентрализацию складских сетей. Они в большинстве своем состоят из мелких объектов и разбросаны по разным районам. Правительство разрабатывает меры, направленные на стимулирование роста спроса, удовлетворить который могут большие распределительные комплексы.

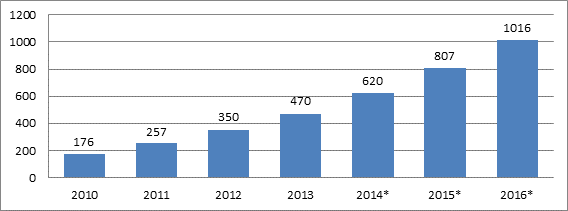

В России стремительное увеличение количества Интернет-магазинов способствует быстрому росту онлайн-торговли. По данным исследователей российской Интернет-компании InSales доля Интернет-торговли в общем объеме ритейла увеличивается на 25‑30% ежегодно, хотя в данный момент на нее приходится от 2-5%, как показано на рисунке 3.

Рисунок 3. Объем рынка и прогноз на 2014‑2016 годы.

Источник: Российский рынок Интернет-торговли в 2013 году [Электронный ресурс].– Режим доступа: http://www.insales.ru/blog/2014/04/28/ecommerce-market-report-2013

В последние годы значительно увеличилось число интернет-магазинов, предоставляющих разнообразные товары. Исследования специалистов компании InSales показали, что в 2012 году число таких магазинов составило 32 тысячи, а в 2013 году их стало уже 39 тысяч, тем самым рост составил более 20% [3].

По данным Ассоциации компаний Интернет-торговли (АКИТ), объем Интернет-торговли в 2013 году составил 544 млрд рублей (17,1 млрд долл.). [4] Из них на нематериальные товары, такие как авиа и железнодорожные билеты, цифровой контент, билеты на концерты, кинотеатры и т.д., пришлось 181 млрд руб. (5,7 млрд долл.). Соответственно, доля материальных товаров составила 363 млрд руб. или 11,4 млрд долл.

Если говорить о региональном распределении, то первое место занимает Москва – около 40% заказов, вторую позицию занимает Приволжский федеральный округ (16%), третьим отмечаем Сибирский федеральный округ – 9% и далее по убыванию. Доля Санкт-Петербурга составляет 6%, а всего Северо-Западного федерального округа – 2%, что говорит о слабом развитии Интернет-торговли в регионе. [5]

Завершая краткий анализ положения дел в России, отметим, что ежегодный рост объемов продаж составляет более 20%, некоторые Интернет-магазины увеличивают свой оборот в два-три раза.

Как считают аналитики, вскоре основная часть роста рынка будет сосредоточена в регионах, хотя на сегодняшний день развитие электронной коммерции выше в городах федерального значения Москве и Санкт-Петербурге. Многие Интернет-магазины могут уже сейчас в значительной мере увеличивать продажи своих товаров в регионах за счет оптимизации доставки.

Одной из характерных черт российского рынка Интернет-продаж является приоритет работы покупателей с пунктами выдачи товара, так как курьерская доставка или слишком дорога, или пока не слишком удобна.

Важнейшей проблемой, затрудняющей развитие Интернет-отрасли, является острая нехватка квалифицированных кадров.

Подводя итог можно с уверенностью сказать, что, несмотря на определенные сложности, Россия имеет все возможности для быстрого развития Интернет-торговли. Меры, предпринятые государством в начале 2015 года, такие как ужесточение требований к работе с банковскими картами, введенные ФНС, ужесточение требований к товарам, пересылаемым в международных почтовых отправлениях, пока не привели к существенным изменениям рыночной ситуации. [6]

Теперь обратимся к микроэкономическому анализу и торговой политике компании. Исследуем положение дел на рынке электронных компонентов и экономическое поведение отдельной фирмы. Данный объект представляет интерес для исследования, поскольку за последние десять лет объем рынка увеличился в четыре раза с 624 млн долл. в 2002 году до 2,522 млрд долл. в 2012 году, что соответствует ежегодному приросту на 15% [7].

В России объем рынка электронных компонентов в 2013 году составил около 2,7 млрд долл. США, это примерно 0,6% от мирового рынка. По прогнозам к 2020 году доля России в мировом рынке вырастет до 0,9%, при среднегодовом темпе роста равном 18%, это на 7% опережает общемировые показатели [8].

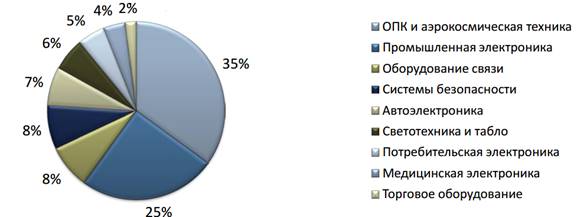

Более 40% российского рынка электронных компонентов занимает продукция военного и специального назначения. Так, в 2012 году 35% рынка относилось к оборонной промышленности и аэрокосмической технике, 25% к промышленной электронике, по 8% к оборудованию связи и системам безопасности (см. рисунок 4).

По данным Минпромторга, на 2013 год в России на рынке электронных компонентов действовало более 400 предприятий. Из них свыше 130 осуществляют внешнеэкономическую деятельность. Их продукция экспортируется в 62 страны мира, а импорт осуществляется из 65 стран.

Необходимо отметить, что доля отечественной

продукции на российском рынке электронных компонентов составляет, по данным за

2012 год, всего 23%, это чуть меньше трети рынка, 73% приходится на зарубежных

производителей.

Необходимо отметить, что доля отечественной

продукции на российском рынке электронных компонентов составляет, по данным за

2012 год, всего 23%, это чуть меньше трети рынка, 73% приходится на зарубежных

производителей.

Рисунок 4. Российский рынок электронных компонентов – отраслевая сегментация

Источник: А. Волостнов Российский рынок микроэлектроники сегодня и завтра http://www.semiconrussia.org/en/sites/semiconrussia.org/files/docs/Volostnov_presentation_2014.pdf

Эксперты компании «Frost&Sullivan», которая занимается консалтингом в области глобального развития на протяжении более 40 лет, прогнозируют, что рост рынка микроэлектроники будет обусловлен развитием сопутствующих отраслей промышленности, таких как оборонно-промышленный комплекс и аэрокосмическая техника, оборудование связи, промышленная электроника и другие. По их подсчетам ожидаются темпы роста в 2012‑2017 года около 9,2%; в 2017-2025 годах – 8,4%. [9]

Тем не менее, нельзя не отметить ряд негативных тенденций.

1) Стагнация рынка компонентов и отрасли в целом в течение последних двух лет.

2) Милитаризация отрасли. Что проявляется в сокращении объемов поставок для гражданских сегментов отрасли и увеличение объема поставок для ВПК.

3) Расширение административных методов управления в отрасли – подавление мотивации развития: устранение «дублирования и избыточной конкуренции» между предприятиями концернов; административное распределение значительных инвестиционных средств федеральных целевых программ при ценовом ограничении собственных инвестиционных возможностей предприятий.

4)Ужесточение экспортных ограничений и требований к контролю конечного применения со стороны зарубежных поставщиков. Это означает прекращение поставок большей части лицензируемых компонентов; прекращение поставок компонентов по проектам, зарегистрированным на предприятия, зависимые или связанные с лицами из «черных списков»; увеличение объема отчетности перед зарубежными партнерами по всем поставкам; увеличение страховых складских запасов дистрибьюторами и заказчиками. [10]

Ответные меры России на введенные санкции непосредственно коснулись рынка электронных компонентов. Согласно отчету Ассоциации Поставщиков Электронных Компонентов «О ситуации на российском рынке электронных компонентов на 2014 год» существует два подхода к импортозамещению. [11] Первым их них является административный подход, согласно которому вводится статус «отечественного» продукта и одновременно ставятся барьеры для продуктов, которые не имеют такого статуса. Опасность этого подхода заключается в том, что планируется ужесточить запрет на использование зарубежных компонентов в аппаратуре специального назначения. Если нет соответствующих отечественных аналогов, это приведет к остановке производства и краху отрасли.

Второй подход – инженерный. В его основе лежит концентрация на приоритетных задачах, анализ рисков и возможностей, формирование перспективных требований к системам совместно с разработчиками. Цель – разработать комплексные решения, в которых оптимизировано использование импортного оборудования и программного обеспечения.

Для преодоления кризисных явлений необходимо разрабатывать комплексные решения на основе российского оборудования, поскольку российские разработки в большинстве направлений соответствуют современному уровню развития техники и технологии.

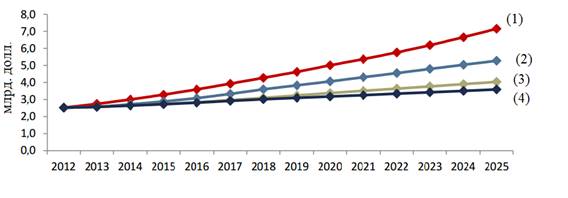

Экспертами смоделированы четыре возможных сценария развития отрасли, которые представлены на 5.

Рисунок 5. Российский рынок электронных компонентов: сценарии развития в млрд долл.

Источник: А. Волостнов Российский рынок микроэлектроники сегодня и завтра http://www.semiconrussia.org/en/sites/semiconrussia.org/files/docs/Volostnov_presentation_2014.pdf

Как видно из графика, линия (1), максимально удаленная от оси абсцисс, иллюстрирует агрессивный сценарий, согласно которому, рынок в 2025 году составит 7,2 млрд долл., темп роста отрасли в 2012‑2025 годах – 8,4%. Это означает полномасштабное развитие отрасли по всем направлениям. «Идеальная» модель развития – выход/приближение к мировому уровню.

Линия (2) демонстрирует прогрессивный сценарий, именно этот сценарий развития, по мнению экспертов «Frost&Sullivan», является наиболее вероятным, тогда рынок в 2025 году составит 5,3 млрд долл., при темпе роста отрасли в 2012‑2025 годах 6,6%. В этом случае будут наблюдаться постепенное (пошаговое) развитие отрасли и инвестирование в привлекательные направления. Возможны кадровые, законодательные и изменения в сфере НИОКР. Будет прослеживаться отложенный эффект возврата на капитал.

Следующий сценарий выборочный – линия (3): в данном случае рынок в 2025 году составит 4 млрд долл., темп роста отрасли в 2012‑2025 годах – 3,7%. Будет осуществляться поддержка одиночных технологических направлений и/или отдельных отраслей-потребителей микроэлектроники, произойдут инфраструктурные и кадровые изменения.

И наконец, линия (4) показывает базовый сценарий, согласно этому сценарию рынок в 2025 году составит 3,6 млрд долл., темп роста отрасли в 2012‑2025 годах – 2,8%. Произойдут минимальные инфраструктурные изменения и окончательная утрата потенциала.

Компаниям, занимающимся торгово-посреднической деятельностью на рынке электронных компонентов следует учитывать выводы экспертов при разработке долгосрочной стратегии развития и финансовом планировании.

В частности, это касается ООО «Витал Электроникс», которое является действительным членом Международной Ассоциации Поставщиков Электроники ERAI с 2004 года и обеспечивает потребности производственных высокотехнологичных компаний России в электронных компонентах. Один из основных видов деятельности общества – оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи, а также международная деятельность.

Торговая политика компании ориентирована на точное соблюдение сроков поставок и долгосрочное сотрудничество с потребителями. Большое внимание уделяется управлению запасами. Работа с постоянной номенклатурой позволяет снижать затраты на доставку и складирование, а также сокращать сроки поставки. Компания является торговым посредником, поэтому эффективность ее деятельности во многом зависит от добросовестности контрагентов. Свыше двухсот импортеров и крупнейшие производители электронной продукции, располагающиеся во всех значимых торговых зонах мира, осуществляют плановую и срочную поставку электронных компонентов максимально широкой номенклатуры. Важно отметить, что линию продаж составляют как популярные, так и труднодоступные, и даже снятые с производства наименования.

Несмотря на то, что компания является региональным лидером на рынке, сложная экономическая ситуация, колебания курса европейской валюты привели к некоторой дестабилизации финансового состояния компании. Объем продаж компании за 2013 год понизился на 9,74%, коммерческие расходы выросли на 2,35%, чистая прибыль сократилась на 37,65% Сложившаяся ситуация вынудила руководство компании предпринять определенные шаги для упрочения позиций. Компания имеет собственный IT-отдел, занимающийся разработкой и поддержанием корпоративных Интернет-сайтов, программного обеспечения для автоматизации торговых процессов, программированием и поддержкой баз данных, а главное – разработкой и поддержкой электронных площадок типов B2C (Интернет-магазинов) и B2B (интерактивных бирж). Имеются значительные наработки в сфере предоставления IT-услуг, действует сайт, который позволяет клиентам получить практически всю интересующую их информацию о номенклатуре товаров, клиентской базе, основных партнерах и поставщиках. Поэтому считаем целесообразным рассмотреть возможность организации электронной коммерции путем создания собственного Интернет-магазина. Это позволит расширить рынок сбыта продукции, повысить экономическую эффективность деятельности и, в конечном счете, укрепить имидж компании.

Анализ деятельности показал, что компания обладает достаточным ресурсным потенциалом. Наличие высококвалифицированных кадров позволяет не прибегать к услугам сторонних разработчиков и специалистов администрирования Интернет сайтов, что может существенно снизить расходы на создание Интернет-магазина. Проведя расчеты и сопоставив затраты на организацию и эксплуатацию Интернет-магазина с прогнозируемыми результатами, мы пришли к выводу, что, каждый вложенный в проект рубль обеспечит около 19 рублей выручки, показатели рентабельности увеличатся на 8%, срок окупаемости составит чуть более полугода. Кроме того, функционирование Интернет-магазина существенно изменит структуру затрат. Произойдет значительное сокращение расходов на содержание склада. Разумеется, будут появляться другие виды дополнительных издержек, но они несравнимы с расходами на содержание склада и аренду помещения. К прочим накладным расходом можно отнести, например, неизбежную порчу демонстрационных образцов товара.

При условии нормально функционирующей "электронной копии" магазина размеры существующего склада можно существенно сократить, примерно на 40%. Складские структуры вместе с помещениями и персоналом в значительной мере теряют актуальность, т.к. нет территориальной привязанности магазина к складу. Снижение величины затрат обеспечит автоматизация процессов выбора товаров и вместе с тем одновременной обработки нескольких транзакций, кроме того, нагрузка на сотрудников, будет распределяться значительно более равномерно по времени. Осуществляющему электронный заказ покупателю не требуется немедленный контакт с «живым» сотрудником, тем более что электронное подтверждение о заключении сделки он получает в течение нескольких минут. Появится возможность сокращения транспортных и прочих накладных расходов. ООО «Витал Электроникс» получает возможность разностороннего планирования маршрутов и режима доставки товаров. У компании появляется выбор: или существенно сократить свои транспортные расходы, оговорив с покупателем самовывоз товара, или повысить конкурентоспособность своих товаров, сделав доставку бесплатной.

В результате создания сайта Интернет-магазина произойдет уменьшение объема бумажной документации; повысится скорость подготовки отчётов и поиска информации; увеличится производительность труда.

Рекомендуем руководству ООО «Витал Электроникс», для получения более точной картины, вести системные журналы, фиксирующие, кто, когда, к каким страницам и файлам имел доступ. Для получения удобочитаемой статистики по сайту все сведения необходимо обрабатывать. Эта информация полезна при анализе предпочтений покупателей, для принятия решений о модернизации сайта, при рекламе сайта, и др.

Считаем, что деятельность компании по развитию электронной коммерции будет способствовать росту объемов продаж, повышению конкурентоспособности компании, улучшению качества обслуживания клиентов и повышению мотивации к приобретению товаров и услуг через формирование визуального образа.

Обобщая вышесказанное, отметим, что исследование является комплексным, его структура – разноуровневой. Она включает макроэкономический и микроэкономический аспекты.

Электронная торговля, стремительно развиваясь, стала самостоятельной частью рынка. В России на данном этапе она переходит от начального к продвинутому этапу своего становления, сохраняя мировые тенденции. Несмотря на достаточно быстрые темпы увеличения доли Интернет-торговли в общем объеме реализации, порядка 30% ежегодно, объем общего товарооборота на нее приходится незначительный, что говорит о перспективности работы в данном направлении. Имеется ряд объективных факторов, которые мешают данному процессу, это проблемы институционального характера и отсутствие кадров соответствующего профиля и уровня.

Российский рынок электронных компонентов, хотя и с запозданием, следует мировым тенденциям. В целом, аналитики дают благоприятные прогнозы, однако вызывает тревогу дисбаланс в структуре рынка в пользу иностранных компаний – производителей.

Нестабильность ситуации и снижение основных экономических показателей требуют от компаний пересмотра организации деятельности и применения новых подходов в управлении. Крупные игроки имеют возможность влиять на ситуацию различными путями, такими как манипулирование ценой реализации, сокращение издержек обращения, логистика, снижение внешних и внутренних рисков. Для достижения поставленных целей имеется определенный инструментарий. Одним из инструментов в этом наборе является выбор курса на электронную коммерцию.

Интернет-торговля – это один из путей увеличение объемов реализации и повышения результативности бизнеса.

[1] Е-COMMERS в России: итоги 2013. Тренды, цифры факты [Электронный ресурс] . Режим доступа: http://www.webformat.ru/upload/conf/2014-10-16

[2] Worldwide Retail Ecommerce Sales: eMarketer's Estimates and Forecast, 2013-2018 [Электронный ресурс] – Режим доступа:http://www.emarketer.com/Corporate/Coverage#/results/1259

[3] Российский рынок Интернет-торговли в 2013 году [Электронный ресурс]. – Режим доступа: http://www.insales.ru/blog/2014/04/28/ecommerce-market-report-2013

[4] Е-COMMERS в России: итоги 2013. Тренды, цифры факты [Электронный ресурс] – Режим доступа: http://www.akit.ru/e-commerce-russia-2013

[5] Развитие регионального рынка электронной торговли [Электронный ресурс] – Режим доступа: http://therunet.com/news

[6] Федеральный закон Российской Федерации от 5 мая 2014 г. N 111-ФЗ «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Федеральный закон «О консолидированной финансовой отчетности» [7] Ситуация на рынке электронных компонентов торговли [Электронный ресурс]. – Режим доступа: http://www.apkit.ru/committees/monitoring/documents/6_market_EC.pdf (дата обращения: 23.05.2015)

[8] Интернет-торговля. Практический вебинар [Электронный ресурс] – Режим доступа: http://payu.ru/novosti/webinar/ (дата обращения: 23.05.2015).

[9] Frost&Sullivan. [Электронный ресурс] . Режим доступа: http://ww2.frost.com

[10] И. Покровский Ситуация на рынке электронных компонентов [Электронный ресурс] – Режим доступа:http://www.apkit.ru/committees/monitoring/documents/6_market_EC.pdf

[11] Е-COMMERS в России: итоги 2013. Тренды, цифры факты [Электронный ресурс] – Режим доступа:http://www.akit.ru/e-commerce-russia-2013

Источники:

2. Волостнов А. Российский рынок микроэлектроники сегодня и завтра [Электронный ресурс]. – Режим доступа: http://www.semiconrussia.org/en/sites/semiconrussia.org/ files/docs/Volostnov_presentation_2014.pdf

3. Интернет-торговля. Практический вебинар [Электронный ресурс]. – Режим доступа: http://payu.ru/novosti/webinar

4. Покровский И. Ситуация на рынке электронных компонентов [Электронный ресурс]. – Режим доступа:http://www.apkit.ru/committees/monitoring/documents/ 6_market_EC.pdf

5. Развитие регионального рынка электронной торговли [Электронный ресурс]. – Режим доступа: http://therunet.com/news

6. Российский рынок Интернет-торговли в 2013 году [Электронный ресурс]. – Режим доступа: http://www.insales.ru/blog/2014/04/28/ecommerce-market-report-2013

7. Ситуация на рынке электронных компонентов торговли [Электронный ресурс]. – Режим доступа: http://www.apkit.ru/committees/monitoring/documents/6_market_EC.pdf

8. Е-COMMERS в России: итоги 2013. Тренды, цифры факты [Электронный ресурс]. – Режим доступа: http://www.akit.ru/e-commerce-russia-2013

9. Frost&Sullivan [Электронный ресурс]. – Режим доступа: http://ww2.frost.com

10. Worldwide Retail Ecommerce Sales: e Marketer's Estimates and Forecast, 2013 2018. [Электронный ресурс]. – Режим доступа: http://www.emarketer.com/Corporate/Coverage#/results/1259

Страница обновлена: 13.07.2026 в 20:43:19

Download PDF | Downloads: 71 | Citations: 14

Internet Commerce as the Direction of Trade Policy of the Company

Zabolotskikh L.Y.Journal paper

Russian Journal of Retail Management *

Volume 3, Number 3 (July-September)

Abstract:

The paper considers the modern trend in the development of e-commerce, is an analysis of the state of affairs in the world and in Russia and revealed the distinctive features of e-commerce in different countries. The analysis of existing research in the field of e-commerce in the electronic components market. The features of the activities of companies specializing in the wholesale trade of industrial electric and electronic equipment. Spend productive capacity analysis, the main indicators of financial and economic activity of the company. Identify ways to improve performance. The recommendations for the creation of an online store.

Keywords: electronic commerce, economic efficiency, internet trade, trade policy of the company, the electronic components market

JEL-classification: F13, F10, F19

Highlights: