Проблемы сезонной корректировки данных

Моргунова О.В.1, Скроботов А.А.1, Турунцева М.Ю.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Москва, ,

Скачать PDF | Загрузок: 65

Статья в журнале

Российское предпринимательство *

Том 17, Номер 1 (Январь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматриваются основные проблемы, возникающие при использовании процедур сезонной корректировки данных: проблема «виляющего хвоста» и изменение динамических свойств временных рядов и его влияние на тестовые процедуры.

Ключевые слова: сезонное сглаживание, проблема «виляющего хвоста», динамические свойства временных рядов

Введение

Сезонная корректировка данных является одной из составляющих

процедуры разложения временного ряда на компоненты. Опишем кратко суть

проблемы. Пусть ![]() – некоторый временной ряд, где t=1,..., T (месяцы или кварталы) с

устраненными календарными эффектами и эффектами рабочего дня. Тогда задача

декомпозиции

– некоторый временной ряд, где t=1,..., T (месяцы или кварталы) с

устраненными календарными эффектами и эффектами рабочего дня. Тогда задача

декомпозиции ![]() заключается в нахождении следующего

представления:

заключается в нахождении следующего

представления:

![]() (1)

(1)

или

![]() , (2)

, (2)

где ![]() – трендово-циклическая компонента,

– трендово-циклическая компонента, ![]() – сезонная компонента и

– сезонная компонента и ![]() – нерегулярная компонента (ошибка).

Разложение вида (1) называется аддитивным, вида (2) – мультипликативным.

Мультипликативное разложение сводится в аддитивному путем логарифмирования. В

такой постановке задачи сезонно скорректированным называется ряд

– нерегулярная компонента (ошибка).

Разложение вида (1) называется аддитивным, вида (2) – мультипликативным.

Мультипликативное разложение сводится в аддитивному путем логарифмирования. В

такой постановке задачи сезонно скорректированным называется ряд ![]() для аддитивного случая и ряд

для аддитивного случая и ряд ![]() – для мультипликативного.

– для мультипликативного.

Важным для понимания моментом является то, что с математической точки зрения решение задачи разложения временного ряда на компоненты не единственно. То есть, используя различные подходы к выделению компонент ряда, мы получим различные компоненты. Особенно сильны эти различия будут в актуальном хвосте ряда (т.е. в точках, наиболее близких к текущему моменту времени).

В данной статье мы остановимся на таких проблемах процедур сезонного сглаживания, как проблема «виляющего хвоста» и проблема изменения динамических свойств ряда вследствие сезонной корректировки.

Проблема «виляющего хвоста»

Проблема «виляющего хвоста» является одной из основных и наиболее часто обсуждаемых в литературе. Она связана с тем, что при добавлении новых наблюдений последняя оценка компонент ряда (например, трендовой) может существенно изменяться по сравнению с оценкой, полученной без этой точки.

Приведем пример. Оценки трендовой составляющей ИПП в химическом производстве, полученные в апреле и мае 2015 г., сильно различаются. Так, в апреле 2015 г. [1] значения трендовых составляющих в феврале и марте 2015 г. были равны 111,37% и 113,36% (по отношению к соответствующему месяцу 2014 г.). После появления новой точки в мае 2015 г. [2] переоцененные значения оказались равными 102,6% и 103,34% в феврале и марте 2015 г. соответственно. Таким образом, разность значений трендовых компонент, полученных в апреле и мае, больше 10 п.п.

Что может быть причиной таких различий? Как отмечают Бессонов и Петроневич (Бессонов, Петроневич, 2013), при резком изменении значений показателей, что наблюдается в условиях экономической нестабильности, не ясно, к какой из компонент ряда следует отнести эти изменения. Например, если они отнесены к сезонной компоненте, в то время как происходит изменение трендовых характеристик, то возникает компенсация в сезонно сглаженной компоненте ряда. И этот эффект будет распространяться угасающей волной на последующие наблюдения. Авторы отмечают, что проблему можно решить за счет включения выбросов в процедуру сезонного сглаживания.

Еще одним источником искажений тренда в окрестности кризиса может быть резкое изменение структуры сезонности. Обе отмеченные причины могут привести к возникновению так называемых фиктивных (ложных) фор- и афтершоков. Бессонов и Петроневич рассмотрели эти эффекты на искусственно смоделированных рядах и пришли к следующим выводам. Во-первых, проблема «виляющего хвоста» актуальна в конце имеющихся рядов – при анализе исторических данных (вдали от текущих кризисов) она устраняется. Во-вторых, смещение поворотных точек (момента, когда произошло изменение) по отношению к истинным достигает полугода. Это означает, что при оперативном мониторинге экономики мы можем очень сильно ошибаться относительно ее текущего состояния. На примере реальных данных было показано, что в процедуре X12-ARIMA эффект виляния хвостом меньше, чем в X11 и TRAMO/SEATS. Кроме того, X12-ARIMA превосходит TRAMO/SEATS в том смысле, что ложные искажения затухают гораздо быстрее при использовании X12-ARIMA.

Наши эмпирические наблюдения (опыт сезонной корректировки данных)

показывают, что наличие в данных структурного сдвига типа «скачок» (т.е.

изменение уровня тренда – LS) приводит к серьезным

проблемам при выделении трендовых компонент ряда. Для изучения этого эффекта мы

смоделировали ряды (рис. 1), содержащие сдвиг такого вида во второй

половине ряда. Размер сдвига был равен либо одному стандартному отклонению ![]() значений ряда (более 1 500 рядов),

либо пяти стандартным отклонениям

значений ряда (более 1 500 рядов),

либо пяти стандартным отклонениям ![]() (также более 1 500 рядов).

(также более 1 500 рядов).

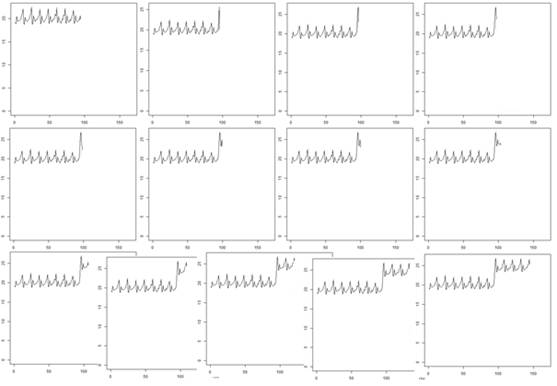

Рисунок 1. Смоделированный ряд, изменение длины хвоста

после выброса типа LS (5σ).

Ожидалось, что малые изменения будут идентифицированы как структурный сдвиг с более низкой эффективностью (более редко) и вместо этого будут отнесены к тренду. Большие же сдвиги должны определяться достаточно точно. Также чем ближе излом тренда к актуальному концу ряда, тем больше должна быть искажена сезонно сглаженная компонента в его окрестности.

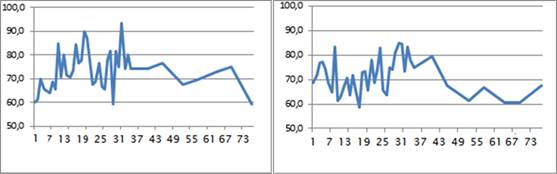

Результат процедуры сглаживания смоделированного временного ряда считается «верным», если процедура Х12-ARIMA обнаружила выброс типа LS там, где он был задан. Это достаточно жесткое требование, поскольку часто выброс моделируется типом TC (однократный выброс) или совокупностью TC+AO (АО – аддитивный выброс – резкое изменение в момент t и последующее плавное возвращение к изначальному уровню), что тоже может быть приемлемым в некоторых ситуациях. Посчитанные по такому критерию эффективности обнаружения выброса (величиной 1σ и 5σ) в зависимости от его удаленности от конца ряда приведены на рисунке 2.

Ожидалось, что это значение будет расти по мере удаления выброса от конца ряда. Однако этот эффект наблюдается достаточно незначительно, а для самых длинных рядов и вовсе отмечается снижение эффективности при приближении к концу интервала. Возможно, последнее связано с тем, что на практике выброс моделируется совокупностью разных типов выбросов, которые позволяют учитывать последующую динамику.

Рисунок 2. Зависимость эффективности обнаружения выброса типа LS на искусственных временных рядах в зависимости от удаленности выброса от актуального конца ряда. Ряды с выбросом величиной 1σ – слева, 5σ – справа.

Как видно из рисунка 2, эффективность обнаружения смены уровня в точках, более близких к моменту структурного сдвига, выше в случае больших изменений (т.е. для сдвигов размера 5σ). Но по мере приближения к концу ряда эффективность обнаружения такого сдвига уже практически не зависит от его размера. Тем не менее, эффективность обнаружения структурного сдвига варьируется от 59 до 93% и снижается к концу выборки. Из данных расчетов можно сделать вывод о том, что процедура X12-ARIMA не всегда эффективно обнаруживает структурный сдвиг типа смены уровня, что может быть одной из причин «виляния хвостом».

Влияние сезонной корректировки на статистические свойства временных рядов

Еще одной проблемой, которая может возникать при проведении сезонной корректировки рядов, является проблема изменения типа тренда (детерминированный/стохастический) временного ряда. Исследованию таких эффектов посвящено довольно много работ. Остановимся на тех, которые являются, на наш взгляд, основными.

Симс (Sims, 1974) и Уоллис (Wallis, 1974) показали, что в классической модели регрессии (без запаздывающих

значений объясняемой переменной) с неслучайными регрессорами и гауссовскими

ошибками оценка наименьших квадратов ![]() , полученная по сглаженным (в данном случае исследовался

фильтр Х11) данным, остается несмещенной. Результат обобщается на случай

случайных регрессоров и ненормальных ошибок. В этом случае оценка наименьших

квадратов будет состоятельной и асимптотически нормальной, так что можно

использовать асимптотические

, полученная по сглаженным (в данном случае исследовался

фильтр Х11) данным, остается несмещенной. Результат обобщается на случай

случайных регрессоров и ненормальных ошибок. В этом случае оценка наименьших

квадратов будет состоятельной и асимптотически нормальной, так что можно

использовать асимптотические ![]() -статистику и статистику Вальда. Следовательно, в этом случае проблем

из-за корректировки данных не возникает.

-статистику и статистику Вальда. Следовательно, в этом случае проблем

из-за корректировки данных не возникает.

Но могут возникнуть проблемы, если временной ряд не содержит единичных корней. После проведения сезонной корректировки будет наблюдаться асимптотическое смещение оценок при тестировании наличия единичных корней в данных (Ghysels, Perron, 1996), а тест на единичный корень будет иметь меньшую мощность по сравнению с тестом по нефильтрованным данным. Остальные оценки авторегрессии также будут смещенными для фильтрованных данных. Чтобы уменьшить эти эффекты, Гайселс и Перрон рекомендуют для тестирования гипотезы единичного корня, по крайней мере, включать столько лагов, сколько имеется сезонов минус один.

При сезонной корректировке данных часто происходит передифференцирование рядов, т.е. взятие разностей в ситуации, когда это не нужно. А это, в свою очередь, приводит к тому, что в данных появляется необратимая МА-компонента. Так, Белл (Bell, 2012) показывает, что двухсторонний симметричный X-11 фильтр при оценивании предполагаемой сезонной компоненты применяет шестикратное дифференцирование исходного ряда (что не всегда нужно, исходя из динамических свойств ряда). Кроме того, процедура приводит не только к удалению возможной детерминированной сезонности, но также и к двойному удалению всех возможных единичных корней на каждой из сезонных частот. Но, поскольку наблюдаемые временные ряды не всегда содержат и один полный набор сезонных единичных корней, очевидным образом появляется (по крайней мере, приблизительно) необратимая MA компонента, имеющая один или более корней на сезонных частотах.

Дель Баррио Кастро и Осборн (Del Barrio Castro, Osborn, 2004) показывают, что процедуры сезонной корректировки (фильтрации) приводят к консервативному размеру критерия в тестах на единичные корни. При этом в работе показано, что в ADF-тесте включение большого числа запаздываний в спецификацию уменьшает смещение тестовых статистик из-за возникшей автокорреляции, хотя X-11 фильтр и является необратимым. Мощность, конечно же, уменьшается при использовании фильтрованных данных. Авторы также анализировали тесты Филлипса-Перрона (PP), Брайтунга (VRT) и M-тесты Стока. Для того чтобы распределение тестов Филлипса-Перрона не было смещенным, необходимо выбирать большое значение ширины окна для оценивания долгосрочной дисперсии, чтобы охватить MA процесс высокого порядка.

Тест Брайтунга не зависит от мешающих параметров и инвариантен к сезонной коррекции. M-тесты Стока также обладают таким свойством, если долгосрочная дисперсия удовлетворительно оценивается равной единице.

Дель Баррио Кастро и Осборн также показали на смоделированных данных, что наименее всего влиянию сезонной коррекции подвержен VRT-тест, размер и мощность которого практически одинаковы для фильтрованных и нефильтрованных данных. Тесты PP и M для фильтрованных данных имеют меньшую мощность, как и ADF тесты, если брать большое количество лагов, и более высокий размер, если брать малое количество лагов.

Влияние сезонной корректировки на тесты на коинтеграцию близко соотносится с влиянием на тесты на единичный корень. Эриксон, Хендри и Трэн [3] показали для симметричного двухстороннего фильтра (типа Х-11), что он не влияет на коинтеграционные соотношения на нулевой частоте. Другими словами, если мы очистим данные от всех корней, кроме единичного, то коэффициенты в коинтегрирующей регрессии по этим данным будут асимптотически эквивалентны коэффициентам, полученным в коинтегрирующей регрессии по фильтрованным данным. Кроме того, тесты на коинтеграцию будут инвариантными к фильтрации (будет выполняться не только состоятельность, но также будут совпадать асимптотические распределения). Но, как и в случае с тестированием наличия единичного корня, результаты выполняются только асимптотически, но на конечных выборках могут быть существенные смещения оценок и статистик.

Наши расчеты показывают, что временные ряды, сглаженные процедурой TRAMO/SEATS, имеют меньшие искажения размера критерия, чем сглаженные процедурой Х12-ARIMA, особенно для тестов, учитывающих в построении тренд (DF-GLS тесты) [4]. Однако такие искажения наблюдаются только для N=5 годам, но уже при N=8 годам все тесты довольно хорошо контролируют размер. Для обеих процедур сглаживания мощность тестов низка при N=5 годам для значений авторегрессионных коэффициентов 0,95, 0,9 и 0,5 и остается очень низкой даже при N=10 годам и ρ=0,5, что говорит о том, что результаты тестирования гипотезы единичного корня стоит воспринимать с осторожностью.

Заключение

1. Наиболее известной проблемой, возникающей при сезонной корректировке данных, является проблема «виляющего хвоста». Как показывают исследования, она наиболее актуально стоит в периоды экономической нестабильности. Основной причиной ее возникновения можно считать невозможность правильной идентификации изменившейся компоненты ряда и, как следствие, смешение компонент ряда между собой. Все это сильно затрудняет текущий мониторинг данных и служит причиной некорректных выводов о сложившейся экономической ситуации. Дать какие-либо конкретные рекомендации здесь довольно сложно – компоненты ряда очень волатильны на интервале до полугода, а эффективность процедур сезонной корректировки (мы рассматривали Х12-ARIMA) в идентификации смены уровня ряда вблизи структурного сдвига не очень высока даже при структурных сдвигах довольно большого размера (около 60%).

2. Процедуры сезонной корректировки могут привести к изменению динамических свойств временных рядов, которые, в свою очередь, могут негативно сказаться на свойствах тестов и оценках моделей. Как показал обзор литературы, асимптотически многие процедуры не чувствительны к последствиям сезонной корректировки данных (например, процедуры оценивания коинтеграционных соотношений). Но это не верно для конечных выборок, с которыми мы имеем дело на практике. Также надо быть внимательным при использовании тестов на единичные корни для сглаженных данных: для некоторых процедур наблюдается довольно серьезное падение их мощности и искажение размера критерия, причем они могут не устраняться даже асимптотически.

3. Наши расчеты показывают, что на конечных выборках (5–10 лет в годовом измерении) ADF и DF-GLS тесты обладают не очень высокой мощностью применительно к сглаженным рядам.

[1] См.: Идрисов, Г., Каукин, А., Моргунова, О., Турунцева, М. (2015). Промышленность: тренды выглядят хуже данных. В Оперативный мониторинг экономической ситуации в России (№ 7; С. 21-24). Режим доступа: http://www.iep.ru/files/RePEc/gai/monreo/7-2015-apr.pdf

[2] Идрисов, Г., Каукин, А., Моргунова, О., Турунцева, М. (2015). Углубление промышленного спада: тренды стали фактом. В Оперативный мониторинг экономической ситуации в России (№ 9, С. 21-240. Режим доступа: http://www.iep.ru/files/RePEc/gai/monreo/9-2015-jun.pdf

[3] Ericsson, N.R., Hendry, D.H., Tran, H.-A. (1994). Cointegration, Seasonality, Ebcompassing, and the Demand for Money in the United Kingdom. In Nonstationary Time Series Analysis and Cointegration (P. 179-224). Oxford: Oxford University Press.

[4] Мы рассматривали ADF тесты и DF-GLS тесты.

Источники:

Del Barrio Castro, T., Osborn, D.R. (2004). The consequences of seasonal adjustment for periodic autoregressive processes. The Econometrics Journal, 7(2), 307-321. doi: 10.1111/j.1368-423X.2004.00132.x

Bell, W.R. (2012). Unit Root Properties of Seasonal Adjustment and Related Filters. Journal of Official Statistics, 28(3), 441-461.

Ghysels, E., Perron, P. (1996). The effect of linear filters on dynamic time series with structural change. Journal of Econometrics, 70(1), 69-97. doi: 10.1016/0304-4076(94)01684-4

Sims, C.A. (1974). Output and Labor Input in Manufacturing. Brookings Papers on Economic Activity, 3, 695-736.

Wallis, K.F. (1974). Seasonal Adjustment and Relations between Variables. Journal of the American Statistical Association, 69(345), 18-31. doi: 10.1080/01621459.1974.10480123

Страница обновлена: 24.07.2026 в 06:28:47

Download PDF | Downloads: 65

Seasonal data adjustment

Morgunova O.V., Skrobotov A.A., Turuntseva M.Y.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 1 (January, 2016)

Abstract:

The article deals with the main problems arising from the use of seasonal data adjustment procedures, such as: the problem of "wagging tail" and changes of dynamic properties of time series and its impact on the test procedures.

Keywords: seasonal smoothing, problem of "wagging tail", dynamic properties of time series