Эффективность лизинга на предприятиях агропромышленного сектора в условиях сезонности деловой активности

Гусев А.А.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 55 | Цитирований: 4

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46159720

Цитирований: 4

Аннотация:

Проблемы, связанные с обновлением материально-технической базы, все еще достаточно остро стоят перед компаниями-представителями агропромышленного сектора. Не обладая достаточным объемом собственных средств, предприятия зачастую используют лизинг. При этом актуальным является изучение практики расчета лизинговых платежей в зависимости от сезонности сельскохозяйственного бизнеса. Проведя исследование практики расчета лизинговых услуг, в статье сделан вывод, что наиболее актуальной является задача формирования более комфортного и при этом эффективного взаимодействия лизинговой компании и ее клиентов, а также создание модели платежей, учитывающей фактор сезонности ряда видов работ в агропромышленном секторе. Проведя в рамках настоящей статьи расчеты лизинговых платежей для обеспечения сделок в сфере сельского хозяйства, стало возможным утверждать, что ежемесячные платежи являются оптимальным вариантом и дисциплинируют лизингополучателя, а к тому же еще больше снижает единовременную нагрузку за счет распределения платежей помесячно. Проведенные в статье расчеты иллюстрированы соответствующими диаграммами.

Ключевые слова: агропромышленный сектор, лизинг, сельское хозяйство, сельскохозяйственная техника

JEL-классификация: Q12, Q13, Q16, Q18

Введение

Исходя из условий ведения агробизнеса, сельскохозяйственная техника и оборудование используются не всегда круглогодично, особенно применительно к полевым работам. Исходя из этого, компаниям агропромышленного сектора более выгодно было бы не ежемесячно вносить лизинговые платежи, а с периодичностью, синхронизированной с периодами получения прибыли, а не инвестирования в технологический процесс.

К примеру, если речь вести о тракторной технике, то применение ей в хозяйстве можно найти и в зимний сезон (не только сельскохозяйственного назначения, но и общехозяйственного (уборка снега)). А, например, технологическое оборудование требуется предприятию круглогодично, равно как и, допустим, системы хранения молока, однако требуемые мощности будут меняться в зависимости от времени года. А вот комбайн обычно необходим сельхозтоваропроизводителю только в период уборки урожая (2–3 месяца в году). То же касается и оборудования для садоводства, обработки, сушки, хранения зерна и т.д., где оборудование или его часть служит в сезон.

Поэтому в настоящее время весьма актуально изучение практики расчета лизинговых платежей в зависимости от сезонности сельскохозяйственного бизнеса.

Практика расчета лизинговых услуг

Акцентируя внимание на расчете эффективности лизинговых платежей в зависимости от влияния фактора сезонности деятельности предприятия-лизингополучателя, поговорим немного о структуре лизинговой сделки, в рамках которой мы будем проводить расчеты.

Как известно, цена лизинговой услуги – это концентрированное выражение тактики и стратегии лизинговой компании. Действительно, ценовые решения лизинговой компании могут приниматься в ряде случаев исходя из интересов заключения какой-то определенной сделки. Но это, как правило, тактическое решение, обусловленное намерением максимизировать свою прибыль или, наоборот, предоставить значительную скидку лизингополучателю. Ценообразование лизинговых услуг – стратегическая деятельность, нацеленная на долгосрочную перспективу и долгосрочные последствия, учитывающие реакцию как потребителей, так и конкурентов [8, с. 149] (Gazman, 2008, р. 149).

Цена лизинга складывается, как правило, из следующих составляющих:

ü первоначальная стоимость имущества (расходы по приобретению имущества, изготовлению, доставке, доведению до состояния, пригодного для использования (например, проведение монтажных и пусконаладочных работ и пр.));

ü источник финансирования (процент за пользование) (лизингополучателю целесообразно обращаться в лизинговую компанию с инвестором или кредитором для своего проекта);

ü маржа лизингодателя (себестоимость лизинговой услуги (зарплата, транспортные расходы, аренда, командировки, связь сотрудников) + прибыль);

ü дополнительные услуги (постановка/снятие с учета, эвакуация, подмен, логистика, услуги по таможенному оформлению, доставка и пр.);

ü страхование (риски, связанные с поставкой имущества, с проведением монтажных и пуско-наладочных работ, с эксплуатацией имущества, финансовые риски, экологические, страновые и прочие риски);

ü налог на имущество.

Полученную сумму умножают на коэффициент удорожания по НДС (налог на добавленную стоимость) (т.е. на 1,2 в общем случае, но ставка может быть частично снижена или компания освобождена от уплаты).

Для верного учета всех понесенных затрат лизингодателя по организации сделки требуется включить следующие элементы структуры лизинговых платежей, наиболее часто применяемой на практике в российских компаниях:

1. Процент за привлечение финансовых средств лизингодателя (кредиты, займы, господдержка, докапитализация и собственных средств лизинговой компании) [1], [2] [8, с. 176] (Gazman, 2008, р. 176).

2. Маржа лизингодателя (в рамках данной работы при оформлении расчетов используются маржа в 3,5%).

3. Амортизация имущества (в рамках лизинговых сделок возможна ускоренная амортизация с коэффициентом 3).

4. Страхование (в рамках сделки речь может идти о страховании имущества, лизинговых платежей, поставки и пр.).

5. Рисковая премия (наиболее популярная форма – премия за риск неуплаты лизинговых платежей; зачастую премия за риск включается в ставку лизингового процента).

6. Плата за дополнительные услуги (таможенное оформление, регистрация и снятие с учета, регистрация прав, юридическое сопровождение и пр.).

7. Сумма уплачиваемого лизингодателем налога на имущество.

Применяя вышеназванные составляющие структуры лизинговых платежей применительно сферы агропромышленного сектора в России стоит отметить, что имеющиеся институты развития и поддержки сельскохозяйственной деятельности в банковской сфере по-прежнему не предоставляют льготных условий кредитования ни лизингодателям, ни лизингополучателям, работающим в агропромышленном секторе.

Стоит отметить, что субсидиарный фонд ограничен, а значит, государственную поддержку получат далеко не все производители. Также стоит отметить, что зачастую в реальности затянутые сроки доведения бюджетных ассигнований от федеральных ведомств до региональных и далее – фермерам зачастую не позволяют использовать в полном объеме льготные варианты кредитования с субсидиарной поддержкой, и мы снова возвращаемся к завышенным рисковым ставкам банков.

Дополнительно отметим, что, как правило, при каждом крупном банковском холдинге уже существуют свои лизинговые компании. Однако в целях диверсификации бизнеса и минимизации рисков лизинговые компании при банках передают в лизинг имущество с максимальной ликвидностью и для роста объема нового бизнеса, и для повторной передачи в лизинг в случае оперативного лизинга, для целей возвратного лизинга. Просчитывая риск невозврата лизинговых платежей, такое имущество будет гораздо проще реализовать новому лизингополучателю или собственнику.

Возвращаясь к существующим методикам расчета лизинговых платежей, попытаемся применить на практике разработанные Центробанком и утвержденные Министерством экономики Российской Федерации в 1996 году Методические рекомендации по расчету лизинговых платежей [3]. Воспользуемся адаптированным материалом в рамках критического анализа вышеназванной методики, приведенным в работе «Ценообразование лизинга» под редакцией к.э.н., профессора В.Д. Газмана (2006 г.) [9, с. 310] (Gazman, 2006, р. 310).

Расчет общей суммы платежей по финансовому лизингу, согласно методике, следующий:

ЛП = АО + ПК + КВ + ДУ + НДС,

где

ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся к уплате лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение, выплачиваемое лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные по договору лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления рассчитываются следующим образом:

АО = БС*НА/100, где

БС – балансовая стоимость имущества, передаваемого в лизинг;

НА – норма амортизационных отчислений в процентах.

При использовании ускоренной или замедленной амортизации сумма отчислений корректируется на соответствующий коэффициент ускорения или замедления.

Плата за используемые кредитные ресурсы на приобретение предмета лизинга лизингодателем рассчитывается следующим образом:

ПК = КР*СмК/100,

где

КР – кредитные ресурсы;

СтК – ставка за кредит, в процентах годовых.

Стоит отметить, что объем кредитных ресурсов считается по формуле:

КР = Q*(OCн+ОСк)/2,

где

Q – коэффициент, учитывающий долю заемных средств (в случае приобретения лизингодателем предмета лизинга у поставщика полностью на заемные средства данный коэффициент будет равен 1 (единице));

OCн+ОСк – сумма расчетной остаточной стоимости на конец и начало периода.

Комиссионное вознаграждение (маржа лизингополучателя), предусмотренное в Методических рекомендациях, может быть рассчитано по соглашению сторон двумя способами: в процентах от балансовой стоимости имущества – предмета лизинга или процентах от среднегодовой остаточной стоимости имущества.

Тогда расчет будет выглядеть таким образом: КВ (Маржа) = р*БС, где

р – ставка комиссионного вознаграждения, в процентах годовых от балансовой стоимости имущества;

БС – балансовая стоимость имущества – предмета договора лизинга. Отметим, что в случае рассмотрения крупных, в частности сельскохозяйственных проектов, имеющих реальный потенциал развития, компании-лизингодатели, среди которых выбирают клиенты, могут пойти на значительные снижения маржи при прочих равных условиях. Поэтому данная часть формулы расчета лизинговых обязательств может быть установлена компанией-лизингодателем, а не только по соглашению сторон. И в целом маржа может оказать существенное влияние на сам факт заключения сделки, стать конкурентным преимуществом.

Альтернативным вариантом расчета комиссионного вознаграждения может служить расчет с учетом ставки комиссионного вознаграждения, устанавливаемой в процентах от среднегодовой остаточной стоимости имущества – предмета договора лизинга. Тогда формула примет вид:

КВ (Маржа) = (ОСн+ОСк)/2 * СтВ/100, где СтВ – указанная выше ставка.

Плату за оказываемые лизингополучателю дополнительные услуги, предусмотренные договором лизинга, рассчитывается по формуле:

ДУ = (Р1+Р2+…+Рn)/Т,

где

ДУ – размер платы за дополнительные услуги;

Р1, Р2 и т.д. – расходы лизингодателя на каждую предусмотренную договором услугу;

Т – срок договора лизинга, лет.

Расчет размера налога на добавленную стоимость определяется по формуле:

НДС = В * СтН/100, где

НДС – размер налога, подлежащего оплате в текущем году;

В – выручка, состоящая из амортизационных отчислений, платы за использованные кредитные ресурсы и собственные средства, сумма вознаграждения лизингодателю и плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

СтН – действующая ставка налога на добавленную стоимость, в процентах.

Таким образом В.Д. Газман обращает внимание на то, что модель, описанная в Методических рекомендациях, учитывает лишь четыре фактора в структуре расчета и НДС и не включает страхование сделки, налог на имущество (если он предусмотрен в условиях сделки и балансодержателем является лизингодатель), не учитывает вышеописанная методика и временную стоимость денег, то есть нет корректировки на обесценивание денежных средств. Автора работы интересует также фактор влияния периодичности платежей на структуру расчета и размер платежей, которые также не указаны в Методике как влияющие составляющие.

При обсуждении вопроса периодичности лизинговых платежей стоит отметить факторы, отражающие положительные и отрицательные стороны для лизингополучателей и лизингодателей. Для прочих участников лизинговой сделки фактор периодичности играет наименьшую роль ввиду их участия в сделке в целом.

Начнем с того, что ставшие популярными в последние годы ежемесячные платежи удобны и лизингополучателю, и лизингодателю по следующим причинам:

Ø удобство оплаты (ежемесячно бухгалтерия любого предприятия оплачивает регулярные платежи, чем менее диверсифицирован по году график в части срока, тем меньше вероятность «потерять» данный платеж);

Ø гарантированная оплата (дисциплинированный плательщик в большей вероятностью оплатит лизингодателю лизинговые платежи, нежели «расслабленный» лизингополучатель, у которого график ежеквартальный или годовой, например);

Ø ежемесячные лизинговые платежи удобно связать с платежами по кредитам (для лизингодателя удобно полученные средства в необходимом объеме переводить в банк, а лизингодателю – планировать ежемесячные расходы (банковское кредитование практически на 100% использует ежемесячные платежи).

Дополнительно обратим внимание, что в мировой практике принято начислять лизинговые платежи по методу аннуитетов, то есть равномерными платежами, что также упрощает произведение оплаты лизингополучателю, а зачастую позволяет и автоматизировать и планирование/бюджетирование, и фактическое произведение платежа. Также существуют регрессионные платежи, когда ежемесячные платежи постепенно уменьшаются.

Таким образом, в настоящее время наиболее актуальной является задача формирования более комфортного и при этом эффективного взаимодействия лизинговой компании и ее клиентов, а также разработки модели платежей, учитывающей фактор сезонности ряда видов работ в агропромышленном секторе.

Расчеты лизинговых платежей для обеспечения сделок в сфере сельского хозяйства.

В сфере сельского хозяйства расчет ведется лизинговыми компаниями так же, как и в других сферах экономики. Однако стоит отметить, что сельское хозяйство по структуре лизингополучателей относится многими лизинговыми компаниями к группе повышенного риска, и взять на условиях финансового лизинга сельскохозяйственное оборудование, технику, целый комплекс и тем более животных имеют возможность далеко не все компании.

Автор работы считает целесообразным рассмотреть вопрос применения сезонных лизинговых платежей в агропромышленном секторе с учетом сезонности полевых работ, а также предложить несколько вариантов расчета лизинговых платежей на примере одного вида сельскохозяйственной техники (комбайна), используемого сезонно.

Сельскохозяйственный комбайн относится к классу многофункциональных сельскохозяйственных машин, предназначенных для уборки урожая. Подразделяется на зерноуборочный, кормоуборочный, картофелеуборочный, хлопкоуборочный и др. Основные функции сельскохозяйственного комбайна – скашивание, подбор, обмолачивание, рассев и очистка зерна, сушка, прессование соломы, выкапывание картофеля и пр. Наиболее массовым в агропромышленном секторе России является зерноуборочный комбайн. Его мы и возьмем для проведения расчетов.

Для проведения расчетов лизинговых платежей будем использовать следующие формулы, выведенные в учебном пособии под редакцией В.Д. Газмана «Ценообразование лизинга» [9] (Gazman, 2006).

Для расчета одного лизингового платежа:

R = (C-A-Co)*(I/T/(1-1/(1+I/T)pT),

где

R – один текущий лизинговый платеж;

С – первоначальная стоимость имущества;

А – авансовый платеж (первоначальный взнос) лизингополучателя;

Со – выкупная стоимость;

I – ставка лизингового процента в долях (ставка кредита + маржа лизингодателя (может включать в себя страхование и налог на имущество);

Т – частота платежей в течении года;

Р – срок договора лизинга,

N = PT – количество платежей за весь срок лизинга.

Все расходы лизингополучателя по сделке вычисляем следующим образом:

X = [A+R*N+Co*(1+I/T)pt]*НДС.

Среднегодовое удорожание лизинга рассчитаем по формуле:

(((X-A)/(C-A)) – 1)*100%/P (номинальное)

((X/(C) – 1)*100%/P (реальное)

Все обозначения составляющих в формуле соответствуют ранее указанным в расшифровке выше.

Пример расчета для обеспечения сделок:

Стоимость имущества – 9 500 000 руб.

Авансовый платеж – 20% – 1 900 000 руб.

Выкупная стоимость – 500 руб.

Маржа – 3,5%.

Периодичность платежей – ежемесячно (аннуитет или сезонно (в расчете от годового платежа, 1 квартал – 10%, 2 квартал – 10%, 3 квартал – 30%, 4 квартал – 50%), с учетом специфики полевых работ).

Срок договора лизинга – 10 лет.

Страхование имущества производится ежегодно и за период лизинга составит 209 000 руб. (0,22% от первоначальной стоимости ежегодно равномерно [4]).

Способ доставки – самовывоз (берем для удобства расчета и минимизации дополнительных затрат, так как не рассматриваем конкретного лизингополучателя в привязке к региону).

Транспортный налог – не уплачивается.

Срок полезного использования – 10 лет.

Годовая норма амортизации – 10%

Годовая сумма амортизации – 950 000 руб.

Коэффициент удорожания по НДС – 1,2% (берем общий случай).

Получаем следующие данные:

Таблица 1

Сравнение вариантов расчета лизинговых платежей

|

АННУИТЕТ

|

СЕЗОННЫЙ ГРАФИК

|

|

ЕЖЕМЕСЯЧНЫЙ

ЛИЗИНГОВЫЙ ПЛАТЕЖ

|

ГОДОВОЙ

ЛИЗИНГОВЫЙ ПЛАТЕЖ

|

|

77 215,03

|

938 904,72

|

|

ВСЕ РАСХОДЫ ЛИЗИНГОПОЛУЧАТЕЛЯ

| |

|

13 399 815,25

|

13 547 703,01

|

|

СРЕДНЕГОДОВОЕ УДОРОЖАНИЕ

| |

|

4,84% (без аванса реальное)

|

5,03%

|

|

3,87% (номинальное)

|

4,02%

|

При расчете сезонного графика лизинговых платежей целесообразно было начать с расчета одного годового лизингового платежа ввиду того, что распределение долей финансовой нагрузки по году берется нами неравномерно. Таким образом, после расчета годового лизингового платежа мы приступили к распределению долей платежей по году (10%, 10%, 30%, 50% соответственно).

Получили, что поквартально к оплате следующие суммы:

Таблица 2

Внутригодовое распределение долей лизинговых платежей

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

10%

|

10%

|

30%

|

50%

|

|

93 890,47

|

93 890,47

|

281 671,42

|

469 452,36

|

Изначально планировалось оставить квартальные лизинговые платежи, что позволило бы снизить нагрузку лизингополучателю и подготовиться к весенне-полевым работам. Однако после проведенного анализа возвратности лизинговых платежей в зависимости от их периодичности можно сделать вывод, что ежемесячные платежи являются оптимальным вариантом и дисциплинируют лизингополучателя, а к тому же еще больше снижают единовременную нагрузку за счет распределения платежей помесячно.

С учетом полученных данных можно сделать вывод о незначительном удорожании при сравнении двух типов расчета. Объем лизинговых платежей за 1 год при аннуитетных оплатах будет равен 926 580,36, что дешевле сезонного графика платежей на 12 324,37 рублей. Общая разница по всем расходам на весь срок лизинга составит 145 422,95 рублей.

Сезонный график получаем следующий:

Таблица 3

График лизинговых платежей с учетом сезонности

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Доля от годового платежа

|

10%

|

10%

|

30%

|

50%

|

|

Платеж в месяц

|

31 296,82

|

31 296,82

|

93 890,47

|

156 484,12

|

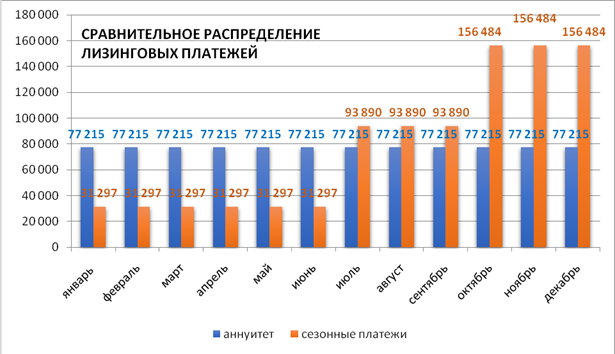

Годовой график платежей будет выглядеть следующим образом:

Таблица 4

Годовой график лизинговых платежей с учетом сезонности

|

Платежи

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

|

аннуитет

|

77 215

|

77 215

|

77 215

|

77 215

|

77 215

|

77 215

|

|

сезонные платежи

|

31 297

|

31 297

|

31 297

|

31 297

|

31 297

|

31 297

|

|

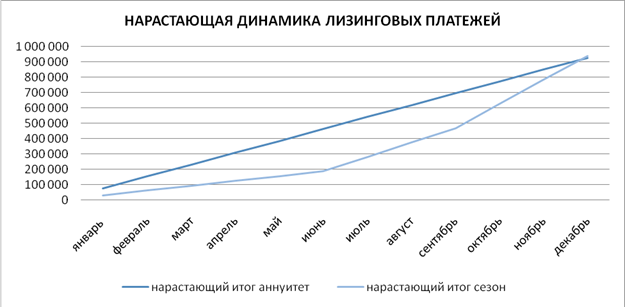

нарастающий итог аннуитет

|

77 215

|

154 430

|

231 645

|

308 860

|

386 075

|

463 290

|

|

нарастающий итог сезон

|

31 297

|

62 594

|

93 890

|

125 187

|

156 484

|

187 781

|

|

Платежи

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

|

аннуитет

|

77 215

|

77 215

|

77 215

|

77 215

|

77 215

|

77 215

|

|

сезонные платежи

|

93 890

|

93 890

|

93 890

|

156 484

|

156 484

|

156 484

|

|

нарастающий итог аннуитет

|

540 505

|

617 720

|

694 935

|

772 150

|

849 365

|

926 580

|

|

нарастающий итог сезон

|

281 671

|

375 562

|

469 452

|

625 936

|

782 421

|

938 905

|

Заключение

Графически размер лизинговых платежей при рассчитанных моделях аннуитетных и сезонных платежей будет выглядеть следующим образом.

Рисунок 1. Сравнительное распределение лизинговых платежей

Источник: составлено автором по результатам расчетов

1. Аннуитетные платежи удобны тем, что они равномерны и одинаковы.

2. Аннуитетные платежи дешевле для лизингополучателя, нежели дифференцированный график.

3. Аннуитетные платежи удобны лизингодателю для синхронизации с аннуитетными платежами по заемным средствам в банке.

4. Аннуитетные платежи в течение первых 6 месяцев года, когда идут весенне-полевые работы и подготовка к уборочным работам, отнимают существенную часть финансовых средств, которые можно вложить в минеральные удобрения, семена, корм животным, ремонт и техническое обслуживание техники и найм дополнительного персонала для экономии времени, например.

5. Аннуитетные платежи не зависят от даты заключения договора лизинга, они всегда одинаковы, что может быть удобным и снизить нагрузку, если, к примеру, дорогостоящую технику брать в срочном порядке на конкретные работы. Тогда быстро осуществленные работы позволят заработать и, возможно, оплатить несколько платежей вперед.

6. Сезонные лизинговые платежи позволяют распределить финансовую нагрузку в соответствии со сроками использования предмета лизинга, что напрямую позволяет высвободить денежные средства для иных нужд в хозяйстве, в том числе осуществить указанные выше закупку корма скоту, нанять дополнительный персонал, удобрить почву, а может, и приобрести дополнительную технику или оборудование. Это основное преимущество использования сезонного графика в сравнении с аннуитетными платежами.

7. Сезонные платежи можно в двустороннем порядке корректировать на стадии заключения договора лизинга. Например, пропорция по году может быть иной, не 10%, 10%, 30%, 50%, а в зависимости от лояльности лизингополучателя к компании, истории взаимодействия, банковского рейтинга, вида имущества, передаваемого в лизинг (в особенности его ликвидности на вторичном рынке) и пр.

Рисунок 2. Нарастающая динамика лизинговых платежей

Источник: составлено автором по результатам расчетов

8. Нарастающая динамика лизинговых платежей графически демонстрирует, что затраты на обслуживание лизинга при сезонном графике платежей в сравнении с аннуитетным достигают одинаковых значений только к концу года, что, безусловно, позволяет перераспределять средства и осуществить максимальные выплаты в момент максимального сбыта продукции (в том числе на экспорт).

9. Не рассматриваемый в рамках данной статьи дифференцированный график платежей имеет минус в том, что клиент сначала преимущественно выплачивает процент, а потом основное тело долга. Этим методом, кстати, пользуются небольшие лизинговые компании в регионах, тем самым, максимизируя прибыль в первый год лизинга.

10. Для отечественных сельхозтоваропроизводителей аннуитет удобен еще и применением государственной поддержки в части субсидировании лизинговых платежей (в некоторых регионах такие компенсации доходят до 50%), а сезонный график привязать к регулярным субсидиям пока достаточно сложно ввиду того, что планирование финансов в органах государственной власти у нас ведется, как правило, равномерно или в конце года.

11. Для лизингодателя при планировании графика закупок техники для новых сделок аннуитетные платежи удобнее, они и выгоднее, так как происходит возмещение процента быстрее, нежели при дифференцированном графике.

12. Для лизингодателя аннуитет в случае субсидии от государства гарантирует оплату, ведь компенсация происходит после произведенных в полном объеме выплат лизингополучателем на основании подтверждающих платежных документов.

13. Сезонный график для лизингодателя – это конкурентное преимущество, это вызов с учетом высоких рисков, но и высокий уровень доверительных отношений с лизингополучателем и безупречная история взаимоотношений.

14. В зависимости от срока заключения договора лизинга сезонный график может снизить возмещение затрат на приобретение имущества лизинговой компании, а может и компенсировать в большем объеме, нежели и аннуитетные платежи.

Например, такое может случиться, если договор на упомянутый в примере комбайн мы заключим в мае.

При использовании аннуитетной схемы лизинговая компании затрачивает 9 500 000 рублей, а получает аванс 1 900 000 и далее ежемесячно по 77 215 рублей и получает до конца года еще 540 505 рублей платежей (25% затрат лизингодателя).

А при сезонном графике с учетом календарных сроков потенциальной прибыли лизинговая компания тратит столько же, но получает первоначальный взнос 1 900 000 рублей и до конца года еще 782 421 рублей платежей (почти 28% затрат лизингодателя).

15. При сезонном графике платежей лизингодатель получает большую сумму лизинговых платежей.

[1] Стоимость этих ресурсов колеблется в зависимости от положения на валютном и рублевом кредитных рынках, которые, в свою очередь, во многом зависят от уровня инфляции и ключевой ставки ЦБ (прим. автора).

Газман В.Д. Лизинг: статистика развития. – М.: Издательский дом ГУ ВШЭ, 2008. – с. 176

[2] Центробанк дал прогноз по инфляции на 2017 год. – Режим доступа: https://ria.ru/economy/20170428/1493318076.html

[3] Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики РФ 16.04.1996) – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_10606/

[4]По материалам АО «Росагролизинг» – Режим доступа: https://www.rosagroleasing.ru/smi/news/2318/

Источники:

2. Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 03.07.2016 №360-ФЗ) «О финансовой аренде (лизинге)» (ред. от 16.10.2017). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_20780.

3. Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики РФ 16.04.1996). Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_10606.

4. Центробанк дал прогноз по инфляции на 2017 год. Ria.ru. [Электронный ресурс]. URL: https://ria.ru/20170428/1493318076.html.

5. Росагролизинг совершенствует управление страховыми рисками. Rosagroleasing. [Электронный ресурс]. URL: https://www.rosagroleasing.ru/smi/news/2318.

6. Брейли Р., Майерс С. Принципы корпоративных финансов. / 7изд. - М.: Издательство «Олимп-Бизнес», 2016. – 978 c.

7. Газман В.Д. Финансовый лизинг. - М.: Издательский дом ГУ ВШЭ, 2003. – 385 c.

8. Газман В.Д. Лизинг: статистика развития. - М.: Издательский дом ГУ ВШЭ, 2008. – 592 c.

9. Газман В.Д. Ценообразование лизинга. / Учебное пособие. - М.: Издательский дом ГУ ВШЭ, 2006. – 544 c.

10. Гусев А.А. Особенности оценки эффективности лизинговых сделок: практические аспекты // Лизинг. – 2020. – № 3. – c. 43-53.

11. Кознов А.Б. Лизинг как источник финансирования инвестиций российских организаций в основной капитал // Социально-экономические науки и гуманитарные исследования. – 2019. – № 12. – c. 76-82.

12. Ковалев В.В. Лизинг: финансовые, учетно-аналитические и правовые. / учеб.-практ. пособие. - М.: Проспект, 2018. – 448 c.

13. Колмыкова Т.С. Инвестиционный анализ. / Учебное пособие. - М.: НИЦ Инфра-М, 2018. – 204 c.

14. Кузнецов Д.В., Новокупова И.Н., Румянцева Р.Н. Проблемы и перспективы развития лизинга в России как источника финансирования инвестиций // Экономический анализ: теория и практика. – 2018. – № 18(321). – c. 36-45.

15. Самсонова Т.Т. Особенности аудита лизинговых операций у лизингополучателя // Многоуровневое общественное воспроизводство: вопросы теории и практики. – 2019. – № 8(24). – c. 171-177.

Страница обновлена: 29.07.2026 в 19:40:05

Download PDF | Downloads: 55 | Citations: 4

Efficiency of leasing at the enterprises of the agro-industrial sector in the conditions of seasonal business activity

Gusev A.A.Journal paper

Food Policy and Security

Volume 8, Number 2 (April-June 2021)

Abstract:

The problems associated with the renewal of the material and technical base are still quite acute for companies representing the agro-industrial sector. Not having a sufficient amount of their own funds, enterprises often use leasing. At the same time, it is relevant to study the practice of calculating lease payments depending on the seasonality of the agricultural business. Having conducted a study of the practice of calculating leasing services, the article concludes that the most urgent task is to form a more comfortable and at the same time effective interaction between the leasing company and its customers, as well as to create a payment model that takes into account the seasonality factor of a number of types of work in the agro-industrial sector. In the framework of this article, having carried out calculations of lease payments to ensure transactions in the field of agriculture, it became possible to argue that monthly payments are the best option and discipline the lessee, and also further reduces the one-time burden by distributing payments monthly. The calculations carried out in the article are illustrated by the corresponding diagrams.

Keywords: agro-industrial sector, leasing, agriculture, agricultural machinery

JEL-classification: Q12, Q13, Q16, Q18

References:

Breyli R., Mayers S. (2016). Printsipy korporativnyh finansov [Principles of corporate finance] M.: Izdatelstvo «Olimp-Biznes». (in Russian).

Gazman V.D. (2003). Finansovyy lizing [Financial leasing] M.: Izdatelskiy dom GU VShE. (in Russian).

Gazman V.D. (2006). Tsenoobrazovanie lizinga [Leasing pricing] M.: Izdatelskiy dom GU VShE. (in Russian).

Gazman V.D. (2008). Lizing: statistika razvitiya [Leasing: development statistics] M.: Izdatelskiy dom GU VShE. (in Russian).

Gusev A.A. (2020). Osobennosti otsenki effektivnosti lizingovyh sdelok: prakticheskie aspekty [Features of evaluating the effectiveness of leasing transactions: practical aspects]. Leasing. (3). 43-53. (in Russian).

Kolmykova T.S. (2018). Investitsionnyy analiz [Investment Analysis] M.: NITs Infra-M. (in Russian).

Kovalev V.V. (2018). Lizing: finansovye, uchetno-analiticheskie i pravovye [Leasing: financial, accounting, analytical and legal services] M.: Prospekt. (in Russian).

Koznov A.B. (2019). Lizing kak istochnik finansirovaniya investitsiy rossiyskikh organizatsiy v osnovnoy kapital [Leasing as a source of financing of investments of Russian organizations in fixed assets]. Sotsialno-ekonomicheskie nauki i gumanitarnye issledovaniya. (12). 76-82. (in Russian).

Kuznetsov D.V., Novokupova I.N., Rumyantseva R.N. (2018). Problemy i perspektivy razvitiya lizinga v Rossii kak istochnika finansirovaniya investitsiy [Problems and prospects of leasing development in Russia as a source of investment financing]. Economic analysis: theory and practice. (18(321)). 36-45. (in Russian).

Samsonova T.T. (2019). Osobennosti audita lizingovyh operatsiy u lizingopoluchatelya [Features of audit of leasing operations of the lessee]. Mnogourovnevoe obschestvennoe vosproizvodstvo: voprosy teorii i praktiki. (8(24)). 171-177. (in Russian).