Экономические колебания конъюнктуры в строительной отрасли России

Сочнева Е. Н., Зырянова И. И., Дулепова В. Б., Березовая В. В., Файда В. В.

Скачать PDF | Загрузок: 51

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909606

Аннотация:

Статья посвящена вопросам исследования циклов колебаний экономической конъюнктуры в строительной отрасли России. В ходе исследования был сделан упор на строительные циклы С. Кузнеца, и их функционирование в России. Выяснилось, что действие данного цикла имеет свои отличия от той трактовки, которую вкладывал их создатель. Обоснована точка кризиса данного цикла в российской экономике. Выявлено, что, кроме циклов С. Кузнеца, в российской экономике действуют короткие волны, продолжительностью 2-4 года. Установлены периоды действия всех выявленных циклов в строительстве и факторы их вызывающие. Статья будет интересна для тех, кто исследует современные тенденции развития строительной отрасли, а также для тех, кто формирует государственную политику на этом рынке.

Ключевые слова: строительная отрасль, цикличность, строительные циклы, экономическая конъюнктура, факторы

JEL-классификация: L70, L74, L79

Введение.

В настоящее время развитию строительной отрасли уделяется немало внимания, как в научной литературе, так и на уровне экономического и правового дискурса. Вопрос стоит особо актуально в связи с поступательным повышением ключевой ставки, что сделало недоступным кредитование для основных слоев населения, и, как следствие, снижение покупательской активности на рынке недвижимости.

Власти нашей страны и многих регионов сегодня говорят о трансформации стратегии развития строительной отрасли. Огромное внимание уделяется вопросам правового регулирования. Например, с 2025 года Минстрой РФ ввел в деловой оборот новый пакет законодательных изменений, которые должны способствовать развитию рынка недвижимости и защите граждан на нем [10].

Большое внимание уделяется вопросам развития отрасли посредством мобилизации различных факторов, например, такими авторами, как Л. Н. Устиновой, М. Ю. Вирцева, Д. Д. Мухаметзяновой и др. [1;13;22].

Также, в научной литературе много говорится об управленческих аспектах в строительной сфере со стороны органов государственной власти, например О. М. Михеева, А. И. Артюшин, С. А. Баронин и др. [2;5;15]

Существует ряд исследований (авторы А. А. Груднева, Т. Р. Лукашенок, А. Ю. Усанов и др.) по поводу того, как строительная отрасль адаптировалась к новым вызовам [3;6;7;8;11].

Однако, для эффективного развития строительной отрасли необходимо учесть не только геополитические факторы и особенности современной ситуации, но и историко-экономические аспекты, которые позволят взглянуть на современные стратегии развития строительной отрасли с другой стороны.

Сегодня в научной литературе наблюдается недостаток исследований, посвященных вопросам развития стратегии строительного рынка, таких, которые в центре исследования ставят методологию исследования с точки зрения экономических теорий. Ведь, вся современная наука базируется на богатом историко-экономическом наследии, которое уже не требует доказательств, но которое необходимо актуализировать.

В данном исследовании мы бы хотели проверить работоспособность теории строительных циклов С. Кузнеца в приложении к современной экономике и функционированию строительной отрасли.

Целью данного исследования выступит анализ развития строительной отрасли с учетом колебаний строительных циклов в экономике.

Непосредственно, циклам и цикличности развития в экономике в современной научной литературе уделяется значительное внимание [4;9;12;24]. Однако, в данной статье хотелось бы заострить внимание на строительных циклах и их влияние на отрасль.

Методы исследования использовались в зависимости от решаемых задач. Для выявления зависимостей использовался метод анализа, для формулирования общих выводов применялся метод синтеза. Для расчета динамики необходимых показателей использовались экономико-статические методы. Для наглядной интерпретации полученных зависимостей использовался графический метод.

Основная часть.

Цикличность развития экономики – это сложившееся явление, многие исследователи давно занимаются изучением экономической конъюнктуры. Достаточно вспомнить теорию длинных волн Н. Кондратьева, короткие волны Дж. Китчина, средние волны К. Жюгляра, длительные циклы Э. Тоффлера и другие. В этой работе мы бы хотели заострить внимание на известных «строительных циклах» Саймона Кузнеца. Их продолжительность оставляет от 15 до 25 лет, они наблюдаются в строительной отрасли [23]. Признано, что экономические циклы в масштабах всей экономики начинаются со строительной отрасли, как одной их локомотивных сфер экономики, а затем переходят на другие сферы. Считается, что движения экономической конъюнктуры в строительной отрасли предвосхищают движение всей макроэкономической динамики, которая их точно копирует, но с некоторым опозданием [27].

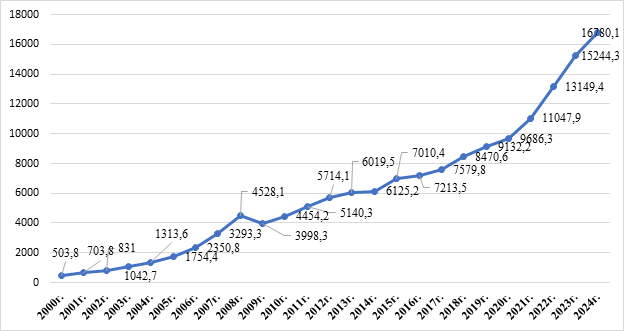

Для исследования функционирования строительной отрасли рассмотрим динамику ее производства. (рис. 1). Показатели приведены в текущих ценах. Данные рисунка показывают, что общая динамика демонстрирует поступательный рост.

Рисунок 1 – Динамика производства строительной отрасли РФ, млрд. руб.

Источник: составлено авторами по данным Росстата [17;18]

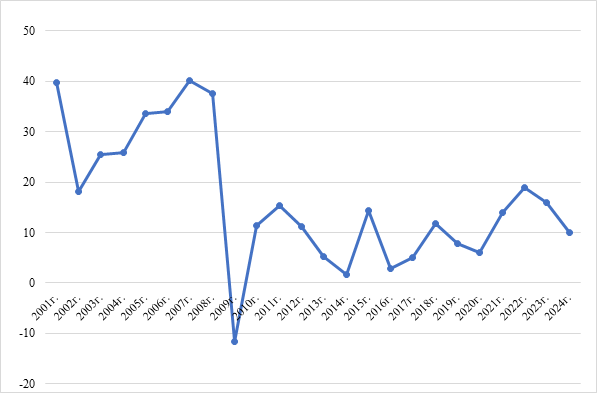

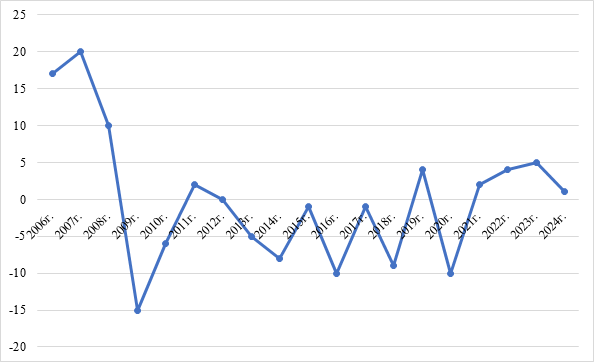

Если рассмотреть динамику темпов изменения производства в процентном соотношении, то можем увидеть провалы. Это кризисные состояния в отрасли (рис. 2). По графику можно увидеть циклы. Напомним, что экономический цикл измеряется от одного равноценного состояния экономики до другого. Скажем, от одного спада экономической конъюнктуры до другого спада, либо от одного подъема до другого. Всего же в классическом цикле выделяют четыре фазы: кризис, депрессия, оживление, подъем. В упрощенном варианте рассматривают две фазы: повышательную и понижательную волны [25].

Итак, данные рис. 2 показывают, что первый цикл продлился до 2010-го, то есть, примерно, 20 лет, если вести отчет от 90х годов. Это соответствует длине экономических циклов в строительстве, которые охарактеризовал Саймон Кузнец. Напомним, что, по мнению С. Кузнеца, строительные циклы в экономике имеют продолжительность 15-25 лет, и они предвещают все другие структурные сдвиги.

Далее идут небольшие циклы, обусловленные локальными факторами. Так, следующий цикл, в соответствии с рис. 2, составляет 4 года, продолжительность с 2010 г. по 2014 год. Потом идет цикл с 2014 г. по 2016-й (2 года), а затем цикл с 2016 г. по 2020-й (4 года). Последний цикл длится с 2020 г. по 2024-й (4 года).

Рисунок 2 – Динамика темпов изменений объемов производства в стоимостном выражении в строительной отрасли, %

Источник: рассчитано авторами по данным Росстата [17;18].

Таким образом, мы сталкиваемся с достаточно новым явлением в экономике, строительные циклы, кроме длинных волн (ритмов) демонстрирует короткие, имеющие продолжительность от 2х до 4х лет. Это может быть объяснено различными факторами: от ускорения всех происходящих в экономике процессов до глобальных изменений. Также, такое явление может быть объяснено наложением друг на друга других циклов, например, длинных волн Н. Кондратьева, циклов Дж. Китчина и других.

На графике рис. 2 видно, что длинный цикл выглядит достаточно выраженно, последующие более сглаженны. Кроме того, после 2010го года темпы роста рынка значительно ниже, чем до указанного кризиса.

Рассмотрим, возможные параметры влияния факторов на колебания экономической конъюнктуры в строительной отрасли.

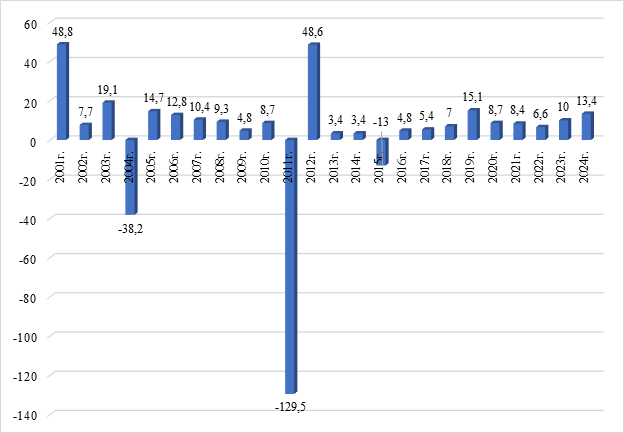

Ниже на рис. 3 показана динамика изменений в абсолютном выражении двух показателей: объема производства в строительной отрасли и инвестиций в эту сферу.

Рисунок 3 – Динамика изменений инвестиций в строительную отрасль и изменений объема производства в отрасли

Источник: рассчитано авторами по данным Росстата [17;18]

Анализ данных рис. 3 позволяет сделать вывод о том, что объем производства в строительстве слабо связан с инвестициями в эту сферу. На рисунке видно, что данные показатели меняются не согласовано, что говорит о слабой корреляции между ними. Это означает, что экономическая конъюнктура строительного рынка слабо зависит от инвестиций в отрасль. О зависимости спада рынка от инвестиций можно говорить только в 2010 году. Полагаем, что кризисное состояние в этом году было спровоцировано спадом инвестиционной активности в отрасль, и это означает, что на этот период пришлось кризисное состояние отрасли в соответствии с циклами С. Кузнеца.

Для подтверждения выводов, рассмотрим влияние мультипликатора инвестиций на строительную отрасль (рис. 4). Мультипликатор в данном случае рассчитывался по классической формуле [14]:

М= ![]() ,

,

где ΔY – изменение объема производства в стоимостном выражении в строительной отрасли;

ΔI – изменение инвестиций в строительную отрасль.

Таким образом, мультипликатор инвестиций показывает: как изменился объем выпуска в стоимостном выражении под воздействием изменения инвестиций на каждую денежную единицу.

Исходя из полученных расчетов, ярко выраженное отрицательное воздействие мультипликатора проявилась только в 2010-2011гг. Это подтверждает выводы о том, что кризисное состояние строительной отрасли 2010 года связано со спадом инвестиций, то есть проявление цикла С. Кузнеца. Каждый недоинвестированный рубль в отрасль приумножил на величину мультипликатора спад всей отрасли.

Рисунок 4 – Динамика мультипликатора инвестиций в строительной отрасли.

Источник: рассчитано авторами по данным Росстата [17;18].

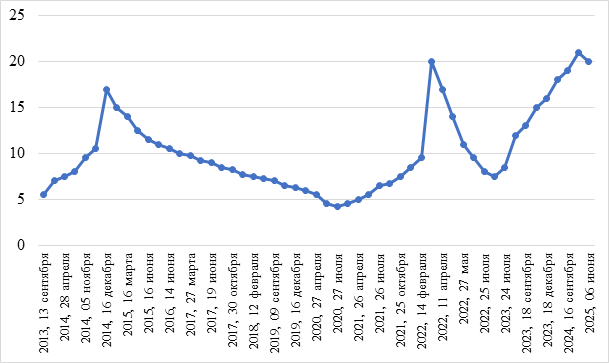

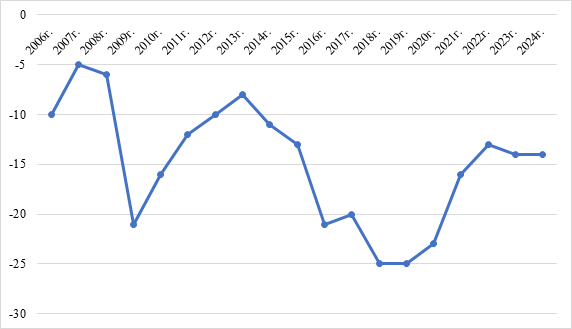

Далее, рассмотрим другой фактор, который, по нашему предположению, влияет на колебания конъюнктуры строительного рынка. Этим фактором выступает ключевая ставка, ведь, она напрямую влияет на покупательский спрос населения на рынке недвижимости. Анализ данных изменения ключевой ставки (ранее ставки рефинансирования) показал, что, действительно, как в 2014 году, так и в 2020-м она резко повышалась, что, несомненно, отрицательно сказалось на строительстве. Динамика ставки приведена на рис.5.

Что касается спада строительства в 2020 году, то это можно, логично, объяснить пандемией, и связанной с ней общей стагнацией рынка.

Рисунок 5 – Динамика ключевой ставки

Источник: составлено авторами по данным ЦБ РФ [19]

Проведенный анализ позволяет сделать выводы о том, что в современной экономике скорость движения экономической конъюнктуры увеличилась, экономические циклы получили другую природу. Теперь можно говорить о том, что спад экономической конъюнктуры в каждом отдельном случае возникает по своим причинам, синхронные изменения экономической конъюнктуры дополнились спонтанными движениями.

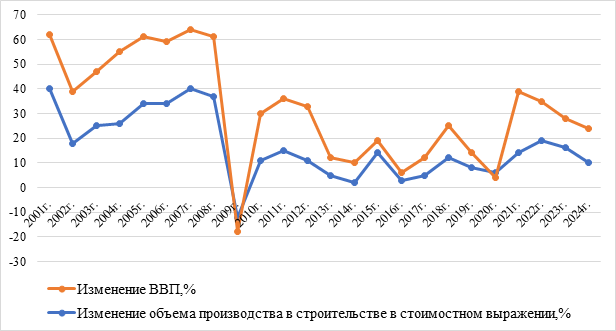

Ниже на рис. 6 представлена взаимосвязь темпов изменений объемов производства в строительстве от темпов изменений ВВП.

Рисунок 6 – Сопоставление динамики изменения производства в строительстве и динамики изменения ВВП, %

Источник: рассчитано авторами по данным ЦБ РФ [17;18]

Мы видим, что конъюнктура изменения ВВП совпадает с изменением объемов производства в строительстве. То есть мы наблюдаем полное совпадение, а не предвосхищение движения показателей в строительстве перед динамикой ВВП.

Данные на рис. 6 говорят о том, что ВВП растет более высокими темпами, чем объем производства в строительстве, а темпы снижения ВВП не такие высокие, как в строительной отрасли. Это говорит о том, строительная сфера не является драйвером изменения ВВП, и, прежде всего, его роста.

Примечательно, что спад в 2010 году был одновременно отмечен и в строительной отрасли, и по показателю ВВП. Теоретически, это значит, что в 2010 году должно быть кризисное состояние экономики в целом. Тогда совпадение кризиса по показателю ВВП и объема строительства могут быть одновременно.

Можно предположить, что кризис 2010го года – это проявление какого-либо другого циклического колебания, например, длинных волн Н. Кондратьева или К. Жюгляра.

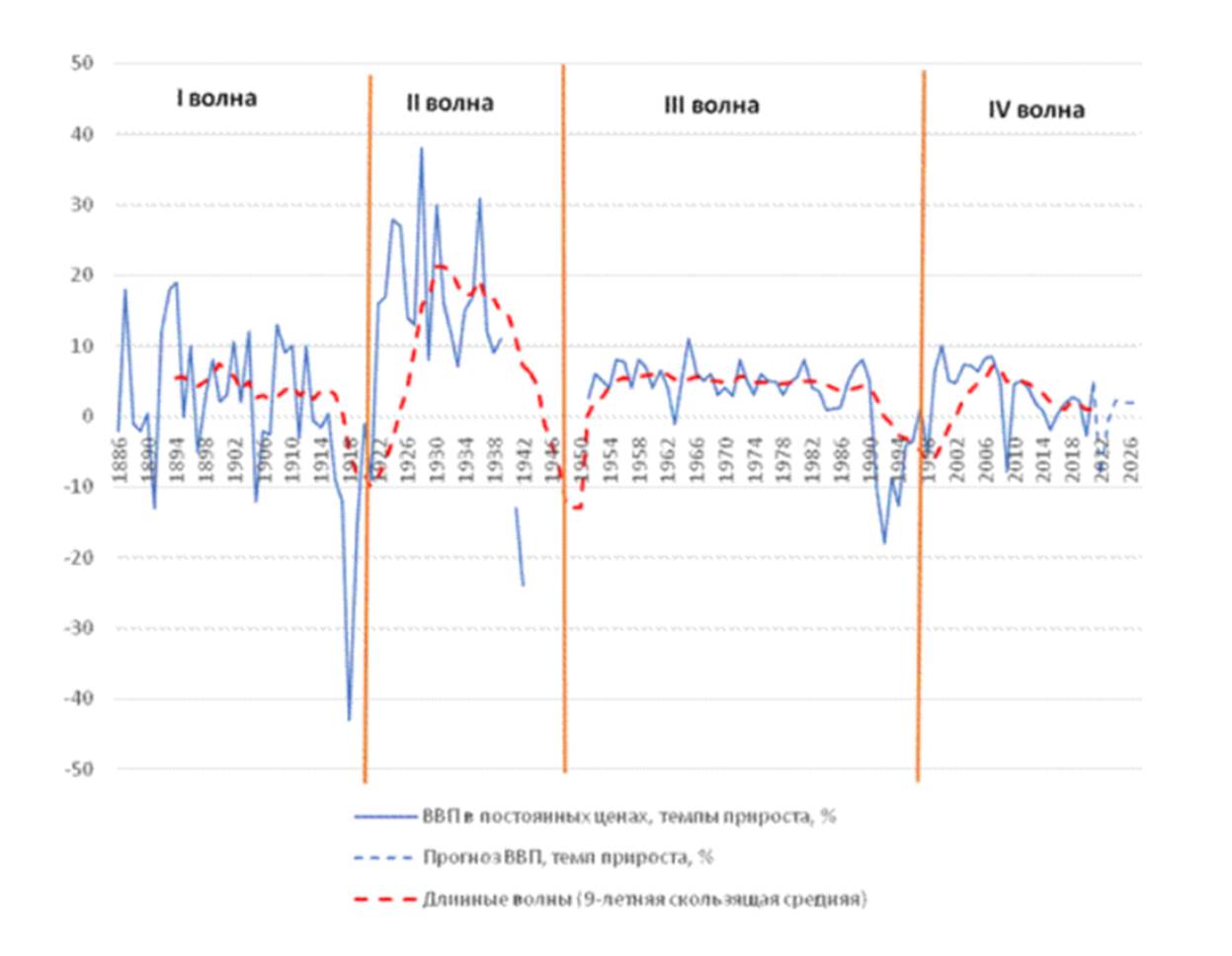

Рисунок 7 – Длинные волны Н. Кондратьева в соответствии с обработкой колебаний С. С. Кабановым, Е. Е. Францевой-Костенко [9]

Данный график представлен в сглаженном виде, но всеравно остается вопрос о «провале» в районе 2010 года, он не может быть объяснён при помощи теории длинных волн, так как понижательная волна у Н. Кондратьева приходится на 90-е годы, что видно из этого же графика.

Рассмотрим, возможное воздействие циклов К. Жюгляра, продолжительность которых 7-11 лет. Прежде всего, отметим, что Жюгляр колебания экономической конъюнктуры связывал с колебаниями инвестиций, что соответствует статистическим данным, результаты которых интерпретированы на рис. 3,4. Особенно хочется подчеркнуть то, что Жюгляр говорил о запаздывании результатов недоинвестирования экономики. Это видно на рис. 4, мультипликатор инвестиций отрицательно сработал именно в 2011 году, уже после «провала» ВВП. Тут надо еще сказать о действии мультипликативно-акселеративных эффектов: сначала падает ВВП, и, вследствие, этого, в следующем периоде, уменьшаются инвестиции в соответствии с действием эффекта акселератора, а, это, в свою очередь, сказывается на дальнейших показателях макроэкономической динамики. Если предположить, что «провал» 2010 года связан с циклом Жюгляра, то тогда, в соответствии с природой циклов, аналогичный спад должен был наблюдаться в экономике в районе 2000 года. Известно, что такой кризис наблюдался в 1998 году. Тогда, логично, что последующий (если взять за отчет 2010 год) произошел в 2020 году. Но тогда можно говорить о наложении в 2010 году двух циклов: Жюгляра и Кузнеца. Либо мы можем делать вывод о том, что применительно к российской экономике, современная макроэкономическая статистика не подтверждает наличия циклов в соответствии с какими-либо теориями. К таким выводам пришли и другие авторы, например, С. С. Кабанов и др. [9].

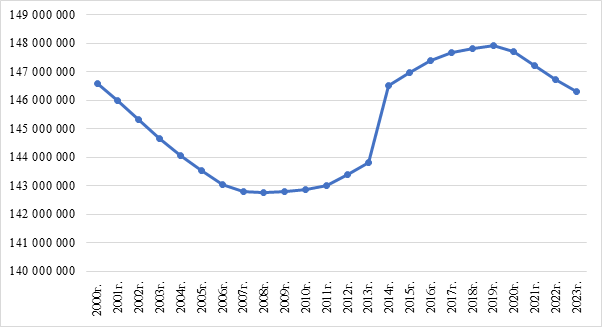

Если обратиться к «строительным циклам» С. Кузнеца, то необходимо отметить, что сам автор их связывал с демографическими колебаниями [26]. Автор говорил о том, что демографические всплески, которые возникают с определенной периодичностью, вызывают необходимость строительства жилья и инфраструктуры, и, поэтому сначала получает бурное развитие строительная отрасль, а за ней «по цепочке» идут все остальные. В России в 2010 году действительно наблюдалась самая низкая численность населения (рис. 8), что связано, прежде всего, с факторами рождаемости.

Рисунок 8. – Динамика численности населения России.

Источник составлено авторами по данным Росстата [18]

В современном мире расширение рынка недвижимости зависит не только от демографических факторов. Оно связано с увеличением уровня и качества жизни населения, ростом его доходов урбанизацией населения.

Итак, строительные циклы в классическом понимании, не имеют того значения в современной экономике, которое вкладывали авторы. Тогда представляется интересным рассмотреть от чего, или от каких факторов зависит динамика конъюнктуры строительного рынка в современной экономике.

Выше были выделены строительные циклы, которые, по-факту, наблюдались в российской экономике, и выделены некоторые факторы их вызвавшие. Обобщим их в таблицу 1.

Таблица 1 – Выделенные строительные циклы в экономике России

|

№

n/n

|

Период

цикла

|

Пиковое

состояние кризиса

|

|

1

|

До

2010 года

|

2010г.

|

|

2

|

2010-2014

гг.

|

2014г.

|

|

3

|

2014-2016

гг.

|

2016г.

|

|

4

|

2016-2020

гг.

|

2020г.

|

|

5

|

2020-2024

гг.

|

Возможно,

2024-й или 2025-й г.

|

Для того, чтобы систематизировать все причины, вызывающие колебания экономической конъюнктуры в строительстве, рассмотрим другие факторы. Для этого проанализируем индексы предпринимательской уверенности. Сегодня они используется в практике Росстата, как достоверные показатели, так как их расчет ведется на основании опросов руководителей строительных фирм, которые могут реально оценить состояние дел. Впоследствии эти индексы обрабатываются и в итоге представляют собой взвешенный показатель оценки реального состояния дел в отрасли с точки зрения различных факторов [20].

Ниже, на рис. 9 представлен индекс предпринимательской уверенности в строительстве, рассчитанный Росстатом, как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемого изменения численности занятых в следующем периоде в процентах. Баланс оценок изменения значения обоих показателей, используемых в расчете, определяется, как разность долей респондентов, отметивших «выше нормального» и «ниже нормального» уровня (в процентах).

Значения индекса предпринимательской уверенности подтвердило кризисы 2010-го и 2020 гг., что говорит о том, что они в значительной уверенности были спровоцированы ожиданиями субъектов рынка.

Рисунок 9 – Динамика индекса предпринимательской уверенности в строительстве (данные приводятся на 4-й квартал каждого года).

Источник: составлено авторами по данным Росстата [18]

На рис. 10 представлена динамика индекса предпринимательской уверенности по физическому объему работ в строительстве. Баланс оценок изменения значения показателя, также определяется как разность долей респондентов, отметивших «увеличение» и «уменьшение» показателя (в процентах). На данном рисунке отчетливо видны сомнения предпринимателей по физическому объему работ. Индекс предпринимательской уверенности показывает отрицательное значение во все периоды, выделенных выше кризисов (2010г., 2014г., 2016г., 2020г.).

Рисунок 10 – Динамика индекса предпринимательской уверенности по физическому объему работ (данные приводятся на 4-й квартал каждого года).

Источник: составлено авторами по данным Росстата [18]

Наконец, рассмотрим динамику индекса по общей оценки ситуации в строительстве (рис. 11). Как и в вышеприведенных случаях, баланс оценок изменения значения показателя, определяется, как разность долей респондентов, отметивших «благоприятная» и «неудовлетворительная» («улучшение» и «ухудшение») показателя (в процентах).

Данные графика демонстрирует кризисные состояния в 2010 году (особо остро), в 2016-м и в 2020- м.

Рисунок 11 – Динамика индекса предпринимательской уверенности по общей оценки ситуации в строительстве (данные приводятся на 4-й квартал каждого года).

Источник: составлено авторами по данным Росстата [18]

Подытожим выводы исследования. Анализ показал, что кризис 2010 года в строительной отрасли связан с наложением циклов Жюгляра и Кузнеца. По циклам С. Кузнеца следующий спад ожидается с 2026-го по 2035 год. С учетом того, что мультипликатор инвестиций, представленный на рис. 4, имеет тенденцию к увеличению, то период глобального спада можно прогнозировать на период не раньше 2027 года. В подтверждение этого Росстат и аналитическое агентство Sherpa Group дают информацию о том, что строительный рынок в начале 2025 года набирает обороты [16;18]. Об этом же говорят многие независимые аналитики, например, Союза гильдии проектировщиков Сибири [21]. Это может быть началом подъема короткой волны, о которых мы говорили ранее. Влияние длительной волны исключено, так как ее должен предвосхищать глубокий спад уровня 2010 года. Исходя из всех приведенных выше графиков такого спада не было. Спад был небольшим, как раз на уровне короткий циклов, а сейчас пошла повышательная волна, которая продлится примерно два года, а лишь затем может быть опять спад, либо по типу коротких волн, либо по циклу С. Кузнеца. Таким образом, глобальный спад строительного рынка по циклам Кузнеца не может быть ранее 2027 года. И, возможно, он не будет столь разрушительным, так как в это период начинается повышательная волна по циклам Н. Кондратьева (рис. 7).

Таким образом, в экономике все большую актуальность приобретают не только классические теории циклов, которые не всегда в полной мере подтверждаются макроэкономической динамикой, а небольшие циклы периодичностью 2-4 года, которые воздействуют на строительную отрасль. Основными факторами данных циклических колебаний выступает ключевая ставка и динамика инвестиций. В 2020 году вмешался такой неожиданный фактор, как пандемия, которая повлияла на все рынки и общую экономическую ситуацию. Циклы, воздействующие на строительную отрасль России, сгруппированы в табл. 2.

Таблица 2 – Строительные циклы в экономике России и факторы их вызывающие

|

№

n/n

|

Период

цикла

|

Пиковое

состояние кризиса

|

Характеристика

цикла

|

Факторы

|

|

1

|

До

2010 года

|

2010г.

|

Длительный

|

Колебания

инвестиций

|

|

2

|

2010-2014

гг.

|

2014г.

|

Короткий

|

Рост

ключевой ставки, что отрицательно воздействует на инвестиции в строительство

|

|

3

|

2014-2016

гг.

|

2016г.

|

Короткий

|

Возможно,

колебания инвестиций и действия мультипликатора инвестиций

|

|

4

|

2016-2020

гг.

|

2020г.

|

Короткий

|

Пандемия

|

|

5

|

2020-2024

гг.

|

Возможно,

2024-й или 2025 г.

|

Короткий

|

Рост

ключевой ставки, что отрицательно воздействует на инвестиции в строительство

|

Заключение.

Таким образом, по результатам исследования сформулируем следующие выводы.

1. В экономике выявлен строительный цикл С. Кузнеца, нижняя пиковая точка которого пришлась на 2010 год, следовательно, следующий спад будет развиваться, начиная с 2026 года и до 2035 г.

2. Причины циклов С. Кузнеца связаны, прежде всего, с инвестициями в строительную отрасль.

3. Кроме длительных «строительных циклов С. Кузнеца» в отрасли существуют небольшие циклы, периодичностью от 2х до 4 х лет. В работе представлена их динамика. Их причины опосредованно, через ключевую ставку связаны с динамикой инвестиций в отрасль.

4. Современные циклы в экономике во-многом отличаются от тех, которые признаны в экономической теории. В частности, циклы С. Кузнеца в современной экономике России не предвосхищают экономические колебания всей экономики, а, чаще всего, с ними совпадают. Также, на них воздействуют не только демографические процессы, а целый комплекс других факторов.

5. Понимание наличия циклов, связанных с проблемами инвестиций, должно послужить основой формирования стратегий развития отрасли и мер государственной политики по сглаживанию циклических колебаний.

Источники:

2. Артюшин А.И., Баронин С.А. Развитие устойчивости жилищных рынков // Жилищные стратегии. – 2025. – № 3.

3. Баронин С.А., Стяжкова Н.М. Устойчивость компаний-застройщиков на территориальных рынках моногородов: экономические вызовы и жилищные стратегии развития // Жилищные стратегии. – 2025. – № 4.

4. Беликов А.Ю., Кузьмина З.С., Беликов И.А. К вопросу о прогнозировании экономических циклов Кондратьева // Экономические отношения. – 2020. – № 1. – c. 121-134. – doi: 10.18334/eo.10.1.100022.

5. Московцева Л.В., Журавлева О.В., Щетинина И.С., Митрофанова О.Н. «Бережливое строительство» как инновационный инструмент в управлении развитием регионального строительного комплекса // Экономика, предпринимательство и право. – 2021. – № 9. – c. 2175-2188. – doi: 10.18334/epp.11.9.113474.

6. Вирцев М.Ю. Реализация инвестиционных проектов реновации жилой недвижимости и их влияние на устойчивое развитие территории // Жилищные стратегии. – 2025. – № 3.

7. Груднева А.А., Усанов А.Ю. Овременные тенденции развития жилищного строительства в условиях экономической трансформации // Жилищные стратегии. – 2025. – № 2.

8. Добрецов Г.Б. Закупки строительных работ: особенности и актуальные вопросы закупок. / Учебное пособие. - Красноярск: Сибирский государственный университет науки и технологий имени академика М.Ф. Решетнева, 2024. – 54 c.

9. Кабанов С.С., Францева-Костенко Е.Е. Циклическая теория экономического развития и ее актуальность для прогнозирования экономики России // Креативная экономика. – 2023. – № 1. – c. 129-148. – doi: 10.18334/ce.17.1.116903.

10. Ключевые изменения в нормативное регулирование сфер строительства и ЖКХ в 2025 году. Официальный сайт Минстроя РФ. [Электронный ресурс]. URL: https://www.minstroyrf.ru/press/klyuchevye-izmeneniya-v-normativnoe-regulirovanie-sfer-stroitelstva-i-zhkkh-v-2025-godu/.

11. Лукашенок Т.Р., Ефимова Е.Г. Жилищное строительство в Российской Федерации: проблемы и перспективы в условиях новой реальности // Экономика, предпринимательство и право. – 2023. – № 12. – c. 5899-5914. – doi: 10.18334/epp.13.12.120076.

12. Лясников Н.В., Милешина О.Ю., Лясникова Ю.В. Становление теории кризисов и циклов: эволюция экономических взглядов // Экономика и социум: современные модели развития. – 2022. – № 2. – c. 75-98. – doi: 10.18334/ecsoc.12.2.115079.

13. Мавлютов Р.Р., Шубина М.А. Институциональные барьеры инвестиционной деятельности в строительной отрасли // Креативная экономика. – 2020. – № 12. – c. 3395-3410. – doi: 10.18334/ce.14.12.111475.

14. Макконнелл К.Р., Брю С.Л., Флинн Ш.М. Экономикс: принципы, проблемы и политика. / Учебник для вузов : перевод с английского, - 21-е изд. - Москва: Инфра-М, 2019. – 1152 c.

15. Михеева О.М. Важнейшие тренды развития жилищной сферы в крупнейших агломерациях // Жилищные стратегии. – 2022. – № 1. – c. 11-38. – doi: 10.18334/zhs.9.1.114582.

16. Официальный сайт аналитического агентства Sherpa Group. [Электронный ресурс]. URL: https://sherpagroup.ru/ (дата обращения: 08.06.2025).

17. Официальный сайт Единой межведомственной информационно-статистической системы. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/59206 (дата обращения: 22.05.2025).

18. Официальный сайт Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru (дата обращения: 01.06.2025).

19. Официальный сайт Центрального Банка России. [Электронный ресурс]. URL: https://cbr.ru/hd_base/KeyRate/ (дата обращения: 06.06.2025г.).

20. Приказ Росстата от 14.09.2022 N 632 «Об утверждении Официальной статистической методологии расчета показателей «Индекс предпринимательской уверенности», «Индикатор делового климата» и «Индекс деловых барьеров»»

21. Строительная отрасль-2025: мы оттолкнулись от дна? Темпы роста в строительной отрасли, как и расходы на инфраструктуру, медленно, но верно идут вверх. Официальный сайт Союза гильдии проектировщиков Сибири. [Электронный ресурс]. URL: https://sgilsib.ru/stroitelnaya-otrasl-2025 (дата обращения: 10.06.2025).

22. Устинова Л.Н., Устинов А.Э., Вирцев М.Ю. Анализ взаимосвязи инноваций и показателей строительной отрасли Российской Федерации // Креативная экономика. – 2022. – № 6. – c. 2395-2410. – doi: 10.18334/ce.16.6.114751.

23. Филатов И.В. Теоретическое наследие С. Кузнеца и проблемы модернизации постсоциалистических стран. / Сборник статей: Социально-экономическая трансформация в России. - М.: Московский общественный научный фонд, 2001. – 77-98 c.

24. Чеканов Е.В. Катульский Е.Д., Лясникова Ю.В. Закономерности циклического становления экономических систем в современной экономике // Экономика и социум: современные модели развития. – 2017. – № 17. – c. 18-28.

25. Шумпетер Й.А. Теория экономического развития. / Перевод с немецкого. - М.: Прогресс, 1982. – 455 c.

26. Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. - Boston: Houghton Mifflin, 1930. – 536 p.

27. Simon Kuznetz Jewish Economies: Development and Migration in America and Beyond. - New Brunswick, N.J.: Transaction Publishers, 2011. – 304 p.

Страница обновлена: 17.07.2026 в 08:13:06

Download PDF | Downloads: 51

Economic fluctuations in the Russian construction industry

Sochneva E.N., Zyryanova I.I., Dulepova V.B., Berezovaya V.V., Fayda V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

The article examines cycles of fluctuations in the economic situation in the Russian construction industry.

The article focuses on the Kuznets construction cycles and their specifics in Russia. These cycles differ from the interpretation that their creator intended. The point of crisis of this cycle in the Russian economy is substantiated. It has been revealed that, in addition to the Kuznets cycles, short waves lasting 2-4 years operate in the Russian economy. The periods of action of all identified cycles in construction and the factors causing them have been established. The article will be interesting for those who study current trends in the development of the construction industry, as well as for those who form government policy in this market.

Keywords: construction industry, cyclicality, construction cycle, economic environment, factor

JEL-classification: L70, L74, L79

References:

Artyushin A.I., Baronin S.A. (2025). Developing the sustainability of housing markets. Russian Journal of Housing Research. 12 (3).

Baronin S.A., Styazhkova N.M. (2025). Sustainability of construction companies in the territorial markets of single-industry towns: economic challenges and housing development strategies. Russian Journal of Housing Research. 12 (4).

Belikov A.Yu., Kuzmina Z.S., Belikov I.A. (2020). On the issue of forecasting Kondratiev economic cycles. Journal of International Economic Affairs. 10 (1). 121-134. doi: 10.18334/eo.10.1.100022.

Chekanov E.V. Katulskiy E.D., Lyasnikova Yu.V. (2017). Regularities of the cyclic formation of economic systems in the modern economy. Economics and socium: contemporary models of development. (17). 18-28.

Dobretsov G.B. (2024). Procurement of construction works: features and topical issues of procurement Krasnoyarsk: Sibirskiy gosudarstvennyy universitet nauki i tekhnologiy im. akad. M.F. Reshetneva.

Filatov I.V. (2001). The theoretical legacy of S. Kuznets and the problems of modernization of post-socialist countries M.: Moskovskiy obshchestvennyy nauchnyy fond.

Grudneva A.A., Usanov A.Yu. (2025). Current trends in the development of housing construction in the context of economic transformation. Russian Journal of Housing Research. 12 (2).

Kabanov S.S., Frantseva-Kostenko E.E. (2023). Cyclical theory of economic development and its relevance for forecasting the Russian economy. Creative Economy. 17 (1). 129-148. doi: 10.18334/ce.17.1.116903.

Kuznets S. (1930). Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations Boston: Houghton Mifflin.

Lukashenok T.R., Efimova E.G. (2023). Housing construction in the Russian Federation: problems and prospects in the new reality. Journal of Economics, Entrepreneurship and Law. 13 (12). 5899-5914. doi: 10.18334/epp.13.12.120076.

Lyasnikov N.V., Mileshina O.Yu., Lyasnikova Yu.V. (2022). Crisis and cycle theory: evolution of economic views. Economics and socium: contemporary models of development. 12 (2). 75-98. doi: 10.18334/ecsoc.12.2.115079.

Makkonnell K.R., Bryu S.L., Flinn Sh.M. (2019). Economics: principles, problems and policy M.: INFRA-M.

Mavlyutov R.R., Shubina M.A. (2020). Institutional barriers to investment in the construction industry. Creative economy. 14 (12). 3395-3410. doi: 10.18334/ce.14.12.111475.

Mikheeva O.M. (2022). The most important trends in the development of the housing sector in the largest agglomerations. Russian Journal of Housing Research. 9 (1). 11-38. doi: 10.18334/zhs.9.1.114582.

Moskovtseva L.V., Zhuravleva O.V., Schetinina I.S., Mitrofanova O.N. (2021). Lean construction as an innovative tool in managing the development of the regional construction complex. Journal of Economics, Entrepreneurship and Law. 11 (9). 2175-2188. doi: 10.18334/epp.11.9.113474.

Shumpeter Y.A. (1982). Theory of economic development M.: Progress.

Simon Kuznetz (2011). Jewish Economies: Development and Migration in America and Beyond New Brunswick, N.J.: Transaction Publishers.

Ustinova L.N., Ustinov A.E., Mukhametzyanova D.D., Ivanova D.P. (2021). Innovative indicators analysis on the example of construction industry enterprises. Russian Journal of Innovation Economics. 11 (4). 1937-1948. doi: 10.18334/vinec.11.4.113745.

Ustinova L.N., Ustinov A.E., Virtsev M.Yu. (2022). Analysis of the relationship between innovations and indicators of the construction industry of the Russian Federation. Creative economy. 16 (6). 2395-2410. doi: 10.18334/ce.16.6.114751.

Virtsev M.Yu. (2025). Implementation of residential real estate renovation investment projects and their impact on the sustainable development of the territory. Russian Journal of Housing Research. 12 (3).