Эффективность посткризисного регулирования финансовых рынков

Данильченко А.В.1

1 МГИМО мид рФ, ,

Скачать PDF | Загрузок: 58

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 10 (Октябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54899443

Аннотация:

Ценовые колебания всегда были и будут неотъемлемой частью финансового рынка. Однако, когда они выходят из-под контроля и выливаются в масштабные финансовые кризисы, последствия трагично сказываются как на благосостоянии участников рынка, так и на всей экономике стран, пострадавших от них. Можно ли их предотвратить и как восстанавливать равновесие в целом – вопрос, ответ на который в полной мере до сих пор не известен экономической теории. Экономика не стоит на месте, рынки развиваются вслед, в связи с чем многие меры, успешно применяемые ранее, теряют свою эффективность и оставляют пространство для новых исследований. Сегодняшнее посткризисное регулирования скорее направлено на устранение последствий кризисов, в то время как изучению способов их предупреждения уделяется меньше внимания, что означает, что существующее регулирование не позволяет в полной мере нивелировать воздействие кризисных эффектов на экономику, что и обуславливает актуальность данной работы. Исследование направлено на выявление основных проблем регулирования финансовых рынков в посткризисных условиях. Знание этих проблем и предложенные рекомендации будут способствовать повышению качества регулирования, тем самым содействуя повышению стабильности финансового сектора в целом. В этом заключается значимость проведенного исследования, вносящего вклад в решение научной проблемы повышения эффективности посткризисного регулирования финансовых рынков. Статья будет интересна профессиональным участникам финансового рынка, а также представителям кредитных институтов

Ключевые слова: Финансовые кризисы, налогово-бюджетная политика, денежно-кредитная политика

JEL-классификация: E52, E62, G01

Введение

Неопределенность и, как ее следствие, волатильность всегда были неотъемлемыми составляющими финансового рынка. Однако последствия рыночных колебаний зачастую не только приносят инвесторам значительные убытки, но и оказывают разрушающее влияние на сами рынки в целом, в частности, выливаясь в масштабные кризисы. Проблематике их становления по праву посвящено множество трудов экономической теории, тем не менее, далеко не все причины возникновения кризисов исследованы, а значит и существующие методы посткризисного регулирования не в полной мере могут быть эффективными, необходимо постоянно их корректировать.

Сегодняшнее посткризисное регулирования скорее направлено на устранение последствий кризисов, в то время как исследованию способов их предупреждения уделяется меньше внимания, что означает, что существующее регулирование не позволяет в полной мере нивелировать воздействие кризисных эффектов на экономику.

Целью статьи является исследование применяемых мер по сдерживанию кризисных явлений, использованных в период финансового кризиса 2008-2009 году, а также мер посткризисного регулирования рынка и оценка их эффективности. Начиная с 2020 года, экономика России вновь находится в кризисном состоянии, однако масштаб последствий на сегодняшний момент рано оценивать в силу того, что стадия восстановления пока не наступила. Тем не менее, результаты исследования данной статьи могут послужить базой для сравнения последствий применявшихся мер ранее и тех, которые будут использоваться для нивелирования кризисных воздействий сегодня с целью наглядной демонстрации эффективности.

Меры регулирования финансовых рынков в период 2008-2009 годов

Говоря о текущем подходе к восстановлению экономики в периоды кризисов, принято выделять два основных метода: налогово-бюджетную и денежно-кредитную политики (ДКП). Ключевыми механизмами первой являются государственные расходы и налогообложение. К средствам монетарной политики относятся операции на открытом рынке, регулирование процентных ставок, нормирование резервов банков. Поскольку инструменты политик не противоречат друг другу, многие страны стремятся применять их сообща.

Для оценки эффективности любых мер их влияние необходимо проверять на практике. Рассмотрим более подробно посткризисную политику разных стран в период финансового кризиса 2008-2009 годов.

Говоря о мерах налогово-бюджетной политики в периоды кризисов, в первую очередь стоит отметить, что их успешность зависит отчасти и от того, в каком состоянии находились государственный долг страны и сальдо бюджета. Как показывают эмпирические исследования, [7] в странах с развитым рынком динамика сальдо бюджета носит, как правило, антициклический характер, в то время как на развивающихся – проциклический. Если же в странах с высоким государственным долгом перед спадом проводилась стимулирующая налогово-бюджетная политика, то, как правило, их темпы экономического роста оказываются более скромными, чем в странах, ужесточавших фискальную политику.

Как показывает практика, при принятии решений в пользу тех или иных мер налогово-бюджетной политики, страны, проводившие стимулирование как в части доходных, так и в части расходных статей бюджета, переживали менее сильный спад, чем страны, применявшие стимулирующие меры только в одном направлении. [14] Несмотря на то, что такие методы могут способствовать увеличению выпуска продукции, важно принимать во внимание тот факт, что подобные меры могут применяться при достаточно стабильном состоянии государственных финансов.

Дискреционное фискальное стимулирование активно проводилось в России для снижения эффекта кризисных явлений. Расходы федерального бюджета заметно выросли для обеспечения возможности применения стимулирующих мер. Благодаря накопленным средствам нефтегазового фонда финансировалась основная часть государственных расходов, что позволило сбалансировать федеральный бюджет в 2009 году. [20] Однако доходная часть бюджета не могла пополняться так же эффективно, поскольку структурные доходы в период кризиса по большей части падают.

Среди основных применявшихся налогово-бюджетных мер для поддержки малого и среднего бизнеса стоит выделить снижение налога на прибыль до 20%, введение льгот по амортизации для компаний, инвестирующих в оборудование, отмена налогов на средства, выделенные на обучение сотрудников. [15]

В качестве мер стимулирующей налогово-бюджетной политики в США было принято решение о снижении ставок налогов на прибыль для малого и среднего бизнеса, увеличении суммы налогового вычета для машин и оборудования и отмене пенни и штрафов по займам на экономическое развитие. [32]

В Германии на проведение фискальной политики было выделено 84 миллиарда евро. [41] Она состояла из 3 основных пакетов мер, призванных обеспечить восстановление финансовой стабильности Германии. К основным мерам политики стоит отнести введение налоговых льгот для физических лиц и МСП, снижение ставок подоходного налога с 15 до 14% и налогов на прибыль. Кроме того, стоит отметить выделенные 17,3 миллиардов евро для инвестирования в инфраструктуру.

Анализируя применявшиеся меры для нивелирования кризисных последствий в России можно сделать вывод, что, в отличие от, например, Германии и США, основная их часть была направлена на восстановление экономического баланса путем прямого вмешательства государства в экономику (причем зачастую меры оказывались несоразмерны потраченным средствам), а не на формирование стимула у предприятий реализовывать активную политику, заручившись финансовой поддержкой государства. [14] К таким мерам могло бы относиться субсидирование деятельности системообразующих предприятий промышленности, а также различные методы социальной политики. [18]

Ряд посткризисных мер, направленных на скорейшее восстановление основных макроэкономических показателей, действительно дал положительные результаты. [24] Однако из проведенного нами исследования также следует, что России не хватает антикризисных методов противодействия кризисам. В частности, речь идет об отсутствии достаточной степени доверия к институтам и рынкам, а также о неопределенности в отношении государственной политики даже в среднесрочной перспективе. В данном случае важно сформировать единые принципы государственной политики для того, чтобы кризисные явления могли сглаживаться не только с помощью мер регулирующих органов, но и со стороны предприятий посредством поддерживания экономической активности.

Как показывает практика, любой крупный экономический кризис серьезно затрагивает финансовый сектор. [10] Именно поэтому можно говорить о том, что меры денежно-кредитной политики должны быть направлены в первую очередь на восстановление стабильности финансового рынка (в отличие от мер фискальной политики, призванных восстановить равновесие в экономике в целом). В связи с этим стоит рассматривать воздействие принимаемых решений на активность финансового рынка, поскольку спрос на деньги идет именно со стороны финансового, а не реального сектора.

При определении мер ДКП) ключевую роль играют преследуемые цели принимаемых решений. В условиях кризиса развитым странам важно предотвратить более глубокий спад и не допустить раскручивание дефляционной спирали, а также предотвратить крах финансовой системы вследствие массовых неплатежей, обеспечить финансовую стабильность и восстановление кредитования.

В фазе посткризисного восстановления экономики основной задачей принимаемых мер является выход на потенциальные темпы роста экономики и оптимальный уровень инфляции (в случае России требовались меры по поддержанию инфляции на уровне 4%, развитые страны были вынуждены ускорять инфляцию до целевого уровня).

Обобщим ключевые меры, принятые развитыми странами при борьбе с кризисом 2007-2009 годов и его последствиями. ФРС разработала ряд мер для поддержания ликвидности, позволявших предоставлять кредиты под залог ценных бумаг с более низким кредитным рейтингом, которые обычно не входят в перечень залогов. В целом, основные меры, принимаемые в США для нивелирования кризисных явлений, задействовали два основных направления – повышение ликвидности финансового сектора и стимулирование потребительского спроса. [4]

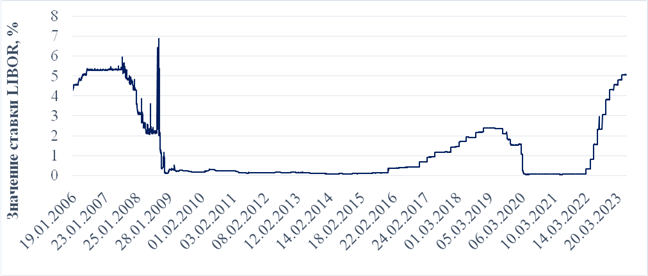

ФРС стала осуществлять кредитование депозитных организаций в период с декабря 2007 года по март 2010 года через специальные аукционы по программе TAF. [53] Их задачей было предоставление определенной фиксированной суммы под ставку, определявшуюся в ходе аукциона. Эксперты, [36] однако, считают, что данные меры ДКП не оказали существенного воздействия на финансовую стабильность экономики. Одним из индикаторов состояния финансового рынка и рыночных ожиданий является ставка ЛИБОР, служащая ориентиром краткосрочной процентной ставки (рис.1).

Источник: Построено автором на основе данных [45]

Рисунок 1 – Динамика ставки LIBOR, 2006 – 2023 годы

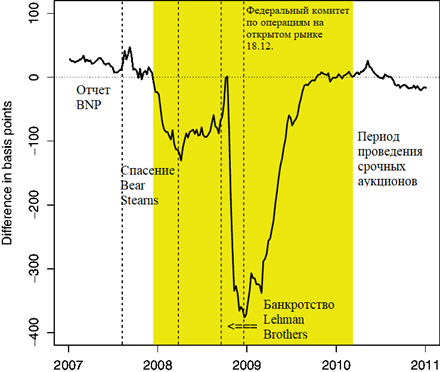

Для оценки эффективности программы TAF можно рассмотреть отклонение ставки LIBOR от своего среднего значения в период с 2007 года по 2010 год (рис. 2). На этот период как раз пришлись и другие меры восстановления экономики, такие как снижение процентной ставки до 0% и введение нетрадиционных мер ДКП, которые будут рассмотрены позже. Цветом выделен период, когда проводились аукционы.

За охваченный период произошло как резкое снижение ставки, так и ее восстановление. Противники заметного вмешательства в рыночные процессы утверждают, что ставка восстановилась бы сама в течение 3 месяцев, если бы не был принят ряд стимулирующих мер денежно-кредитной политики. [36]

![]()

Источник: Построено автором на основе данных [36]

Рисунок 2 - Отклонение ставки LIBOR от ее среднего значения

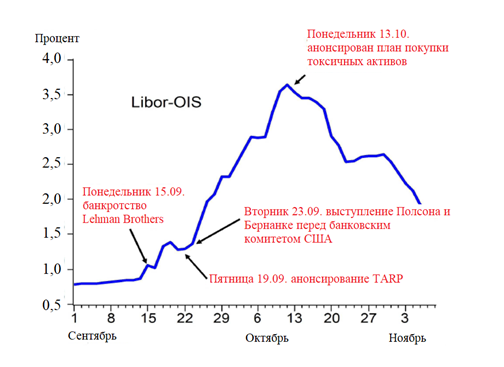

Помимо аукционов экстренного предоставления ликвидности в рамках посткризисной политики была также проведена программа по спасению проблемных активов (TARP), [31] предполагающая выкуп правительством ненадежных активов системно значимых корпораций за счет бюджета. На данную программу изначально было выделено 700 миллиардов долларов из бюджета, впоследствии, однако, сумма была сокращена до 450 миллиардов.

Правительство США оценивает комплекс мер по спасению проблемных активов как успешный механизм противодействия кризису. На графике (рис. 3) можно увидеть, что после официального объявления данных мер спрэд Libor-OIS стал снижаться после достижения им критически высокого значения.

Источник: построено автором на основании данных [51]

Рисунок 3 - Динамика спрэда LIBOR-OIS, 2008 год

Тем не менее, ряд экономистов не могут согласиться с таким выводом. В частности, В. Исаак в своей работе [43] заключил, что любой объективный анализ показал бы, что введение TARP не сделало ничего такого для стабилизации финансовой системы, что не могло бы быть сделано без него, а негативные последствия введенных мер перевешивали любые возможные улучшения.

Для посткризисной поддержки банковского сектора в США банкам в период с марта 2009 года по июнь 2010 года в рамках программы TALF [52] стали выдаваться кредиты под залог кредитов потребителям и малому бизнесу.

Одной из возможных ошибок применявшихся мер денежно-кредитной политики может быть неправильная оценка ожиданий и настроений инвестора. Не секрет, что многие участники фондового рынка стремятся его переиграть. В таком случае меры ДКП скорее будут оказывать влияние на последовательность действий игроков, чем на их конечные цели. Кроме того, многие регуляторы слишком сильно полагаются на «рациональные ожидания» инвесторов, которые, скорее, экстраполируют свою оценку текущего периода на последующий. Примером такой ситуации могут служить принятые в 1990-х годах меры Банка Японии по поддержке банковского сектора после кризиса, заключавшиеся в расширении ликвидности. [5] Как ни странно, инвесторы не стали пользоваться снижением процентных ставок в своих интересах, загнав таким образом экономику Японии в ловушку ликвидности.

Среди инструментов ДКП, применявшихся для восстановления экономики, одним из классических являются процентные ставки. [26; 27] Их снижение призвано стимулировать экономическую активность и, как следствие, экономический рост. Несмотря на убеждения многих экономистов, что в периоды спада (как, кстати, и в периоды бурного роста) участники финансового рынка становятся невосприимчивы к сигналам такой политики. [2], три крупнейших центральных банка мира (ЕЦБ, ФРС и Банк Англии) после кризиса 2008-2009 годов использовали именно процентные ставки как основной инструмент воздействия.

ЕЦБ устанавливает две процентные ставки: предельную ставку кредитования и ставку по депозитам. [5] Так, рыночная процентная ставка начинает колебаться в рамках одного коридора, ограниченного вышеперечисленными ставками. Для обеспечения дополнительного сглаживания колебаний Европейский центральный банк предоставил кредиты банкам по ставке основного финансирования, в то время как в краткосрочной перспективе Банк отвечал на изменения динамики ставки увеличением денежной базы. Аналогичный коридор процентных ставок устанавливали ФРС [49] и Банк Англии [44].

Несмотря на то, что во всех странах для сглаживания последствий кризиса применялись методы ДКП, большинство традиционных методов не принесли желаемых результатов. Дополнительная ликвидность, предоставленная центральными банками, носила нерыночный характер, чем подрывала доверие со стороны инвесторов, а предоставление дополнительных гарантий по банковским вкладам только больше стимулировало участников рынка играть на его обвале. [2] Также многие страны в докризисный период активно проводили политику инфляционного таргетирования, которая, по сути, противоречит идее противодействия надуванию финансовых пузырей, что только усиливает спекулятивные настроения на рынке.

В связи с этим на финансовом рынке все чаще стали применяться нетрадиционные методы ДКП, такие как политика количественного смягчения, активно проводившаяся ФРС. Программа количественного смягчения предполагает прямую покупку центральным банком государственных ценных бумаг. [30] В основном благодаря этой политике баланс ФРС вырос с 2008 по 2014 годы более чем в 4 раза. [6] Далее такие меры были приняты и Банками Англии, Японии и ЕЦБ.

Политика действовала через несколько каналов:

· Сигнальный канал. [37] Проводя политику количественного смягчения центробанк влияет на ожидания участников рынка в том, что ключевая ставка останется на низком уровне. Однако сигнальные эффекты имели выраженный характер в самом начале проведения политики, ослабев в дальнейшем из-за «привыкания» к такому уровню ставок. Подобные меры также поощряют риск-ориентированное поведение инвесторов в период, когда оно может только усугубить ситуацию на рынках.

· Портфельный канал. Его суть заключается в том, что покупка гособлигаций могла привести к росту цен на активы, что, с одной стороны, должно привести к эффекту богатства, с другой – к снижению стоимости капитала, что, в свою очередь, стимулирует рост экономики за счет увеличения инвестиций и потребления. [50] Из-за того, что финансовые рынки несовершенны, ЦБ может влиять на кривую доходности за счет количественных мер (без сигналов или изменения ставок по своим операциям). [33] В теории, кривая доходности зависит от ожиданий риск-ориентированных участников рынка, поэтому любые действия центробанка не в состоянии повлиять на долгосрочные ставки из-за арбитражных операций, которые будут возвращать ставки на первоначальный уровень. Тем не менее, повлиять на ставки все же удалось. Более рискованные ценные бумаги уходили на баланс ЦБ, уменьшая риски портфеля частного сектора, который, и при неизменном предпочтении к риску, соглашался добавлять в портфель более рискованные активы, что приводило к снижению доходности. [54] На рынке также присутствовали инвесторы, которые отказались от приобретения краткосрочных активов и сохранили свои инвестиционные стратегии без изменений: это означает, что корректировки ставок не произойдет. Исследования также выявили статистическую значимость портфельных эффектов (в частности, положительные результаты проводимой политики были показаны на примере английских гособлигаций gilts). [50] Тем не менее, подобные меры в долгосрочной перспективе могут привести к нарушениям в работе рынка государственных ценных бумаг, исказив ценообразование.

· Канал ликвидности. Изначально главным ожидаемым эффектом QE было стимулирование кредитования и увеличение денежной массы. Однако программа не оказала прогнозируемого воздействия на рост денежной массы. Несмотря на то, что банковское кредитование все же медленно росло, этот уровень все еще был значительно ниже уровня, который был бы необходим для улучшения реальной деятельности. [40]

По данным ЕЦБ, наибольшая доля роста денежной массы (М3) с 2013 по 2015 годы приходилась на увеличение кредитов государственному сектору, а не частному, который необходим для обеспечения экономического роста [46].

Результаты политики количественного смягчения неоднозначны. С точки зрения восстановления финансовой сферы меры оказались достаточно эффективными. Однако ряду стран (Япония, Швеция, страны Еврозоны) добиться ускорения инфляции так и не удалось, равно как и яркого стимулирующего эффекта восстановления экономики.

Кроме того, на глобальном уровне подобные методы со стороны США поставили экономики развивающихся стран с высокой степенью зависимости от доллара под угрозу, поскольку программа рассчитана лишь на определенное время. Возникал риск, что расширение баланса ФРС и стремительное увеличение объема банковских резервов может привести к кредитному буму и более высокой инфляции. [54] Поэтому принятие ФРС решения о сокращении объемов и прекращении выкупа финансовых активов привело к оттоку капитала из развивающихся стран в силу восстановления привлекательности инвестирования в экономику США. Таким образом можно сделать вывод о том, что такие меры, как количественное смягчение, положительно сказываются на экономиках стран, в которых они применяются, но могут оказывать деструктивное влияние на развитие зависящих от них рынков.

Оценивая все риски и результаты политики количественного смягчения, многие центральные банки перешли к политике отрицательных ставок, комбинируя ее с QE для большего эффекта [25]. По мнению Б. Бернанке, [34] это будет более предпочтительной политикой для ФРС в дальнейшим, поскольку эффект от каждого нового раунда QE будет меньше, при сохранении сложностей с коммуникацией и определением объема операций для достижения поставленных целей. Задача политики отрицательных ставок – заставить банки покупать краткосрочные активы. Отрицательные номинальные ставки помогут снизить реальные ставки еще сильнее, что будет дополнительным стимулом. При этом во избежание бегства в наличность вводятся пределы снижения ставок (по оценкам ФРС это -0,35 п.п.).

Рассмотрим антикризисную политику, проводившуюся в РФ. В целом, посткризисная политика в России реализовывалась в трех основных направлениях – расширение ликвидности, социальная поддержка населения и поддержка ведущих компаний. [4] В отличие от ФРС, поддержка потребительского спроса не была приоритетной целью.

В то время как многие развитые страны проводили стимулирующую экономическую политику и снижали процентные ставки, ЦБР ужесточил монетарную политику, хоть и незначительно поднял значение ставки рефинансирования до 13% (в период с 1 декабря 2008 года по 23 апреля 2009 года). В то же время ставка РЕПО несколько раз повышалась. Ее уровень, установленный 1 декабря 2008 года в 9,5%, был повышен до 10,5% уже через месяц. [16] Кроме того, было взято направление на переход к плавающему валютному курсу, который сглаживает негативное воздействие внешней конъюнктуры на экономику.

Для расширения ликвидности предоставлялись кредиты без обеспечения сроком до полугода. Также преследуя эту же цель ЦБР расширил ломбардный список, дополнив его биржевыми облигациями и акциями юридических лиц, увеличив тем самым объем ломбардных кредитов в 2009 году почти в 9 раз по сравнению с 2007 годом. [8] Другой традиционный инструмент, активно использовавшийся центральным банком России, – операции РЕПО. Внесенные изменения в стандартный механизм, в частности, увеличение сроков по прямому РЕПО, также способствовали расширению рефинансирования банковского сектора.

Для поддержания стабильности финансового сектора в посткризисный период в России также использовались такие инструменты рефинансирования экономики, как кредиты «овернайт» и свопы. Среди традиционных мер также нельзя не отметить норму обязательного резервирования, которая в период кризиса была снижена для поддержания ликвидности [1].

Важно также отметить, что на фоне девальвации курса рубля в 2014 году в РФ также было принято решение о проведении жесткой монетарной политики. В частности, уровень процентной ставки составил в декабре 2014 года 17% в целях ограничения инфляционных рисков. Во избежание проблем по обслуживанию валютного долга были созданы и введены инструменты рефинансирования в иностранной валюте.

Для поддержания стабильного функционирования банковского сектора были введены временные регуляторные послабления, такие как мораторий на признание отрицательной переоценки по портфелям ценных бумаг банков и некредитных финансовых организаций, прекращение взимания комиссий по сделкам РЕПО и другие. [1]

Говоря о нетрадиционных мерах ДКП, стоит отметить, что в России к подобным политикам не прибегали. Предложения о переходе к стимулирующей денежно-кредитной политике с использованием нетрадиционных мер нередко высказываются российскими академиками, в частности, С.Ю. Глазьевым. Однако, стоит отметить, что в большинстве случаев под подобными предложениями не имеется в виду программа количественного смягчения в ее правильном понимании. Под программой QE многие экономисты [21] понимают не столько комплекс мер и каналов их проведения, сколько смягчение денежно-кредитной политики посредством понижения процентной ставки. Именно поэтому ряд экспертов убежден, что программа количественного смягчения имела место в российской практике.

Тем не менее, политика QE в ее классическом понимании в России не проводилась. Это можно объяснить, с одной стороны, неприспособленностью российского финансового сектора к нестандартным мерам в силу его недостаточной развитости, а с другой – отсутствием проблемы недостаточной ликвидности. Проблема российской экономики во многом заключается в неэффективном распределении ресурсов. Поэтому искусственное расширение ликвидности даже посредством новых методов скорее повлечет негативные последствия для экономики, поскольку денежное предложение не будет подкрепляться соответствующим спросом. В связи с этим при оптимизации антикризисных мер, применимых к российской экономике, необходимо сделать упор на стимулировании развития финансового сектора и продуктов.

Кроме того, стоит отметить, что при реализации программы количественного смягчения в развитых странах одной из ключевых целей (хоть и не достигнутой в полной мере) было ускорение инфляции. В России же при определении антикризисных мер перед ЦБР стоит цель удержания инфляции на уровне 4%, которая несовместима с инфляционными последствиями QE.

Также особенностью российского финансового рынка является низкая финансовая грамотность населения. Даже традиционные меры и инструменты ДКП зачастую не вполне понятны и вызывают вопросы. Такие меры поддержания стабильности могли бы оказать влияние только на профессиональных участников РЦБ, но не на весь частный сектор.

Для общего восстановления экономики после кризисов необходимо использование целого комплекса мер, как фискальной, так и социальной политик. Однако одну из ключевых ролей в восстановлении баланса играет финансовый сектор, именно поэтому проведение грамотной денежно-кредитной политики имеет критическое значение. Для сравнения посмотрим, как за 10 лет были модифицированы способы восстановления экономики, вновь потребовавшиеся странам в силу возникновения так называемого «черного лебедя».

Меры посткризисного регулирования экономики в период Covid-19

Вспышка коронавируса в конце 2019 – начале 2020 годов безусловно отразилась на экономиках мира, поэтому возникший кризис однозначно имеет глобальный характер. В отличие от финансовых кризисов, затрагивающих в первую очередь благосостояние населения, эпидемия влияла на жизнь и здоровье граждан, в связи с чем первостепенные меры все-таки больше проводились в секторе здравоохранения. Тем не менее, необходимое введение карантина во многих странах мира не могло не сказаться и на экономических показателях. Компании теряли прибыль, банковские услуги стали пользоваться меньшим спросом как по причине снижения доходов и воцарившейся неопределенности, так и в связи с ограничением в перемещениях физических лиц, что в конечном итоге побудило правительства многих стран вводить меры по стабилизации и восстановлению финансового сектора. [23]

Введенный в США законопроект об экономическом стимулировании экономики CARES Act [35] предполагал выделение 2 триллионов долларов на восстановление пяти секторов (физические лица, медицина, крупные корпорации, малый бизнес и государственные органы власти). Сумма, кстати, вдвое превышает объем потраченных средств на восстановление экономики США после кризиса 2008 – 2009 годов. Среди средств поддержки бизнеса компаниям были предоставлены «налоговые каникулы» до сентября 2020 года и рассрочки по кредитам. Кроме того, среди мер налогово-бюджетной политики активно применялось субсидирование [17] компаний, в первую очередь, пострадавших от пандемии. С одной стороны, необходимо было обеспечить условия полной поддержки населений, заразившихся вирусом, с другой – стимулировать исследовательскую деятельность лабораторий для скорейшей разработки и дальнейшего применения вакцин.

В сфере ДКП США использовали опыт прошлого, в частности, из классических мер была снижена ключевая, а также учетная ставка до 0,25% и срок кредитов был увеличен с овернайта до 90 дней [29]. Предпочтение же, как и в 2008 году, вновь было отдано нетрадиционным мерам. Программа количественного смягчения была возвращена первоначально с бюджетом в 700 миллиардов долларов с дальнейшим ежемесячным выкупом на сумму в 120 миллиардов долларов [28]. Стоит отметить, что темп наращивания баланса ФРС в 2020 году был значительно быстрее аналогичного в 2008 году. К концу 2020 года баланс превысил 8 триллионов долларов, что означает, что он удвоился всего за несколько лет. [42] В итоге избыточность активов банков составляла более 3 триллионов долларов. [39]

В дополнение к количественному смягчению, для повышения ликвидности ФРС выступила покупателем сразу на нескольких рынках, предварительно разработав отдельные механизмы для каждого. [22] Как и в 2008 году, ФРС вновь инициировала программу TALF для обеспечения предоставления потребительских кредитов.

Европейские страны в своей реакции на Ковид разделились – ряд стран вводил жесткий локдаун, в других же ограничения были более щадящими – во многом это зависело от степени распространения заражений. Для поддержки населения и бизнеса страны также вводили налоговые льготы, многие обращались к прямому субсидированию и арендным льготам для поддержки простаивающих производств. [13]

Помимо поддержки компаний и населения, странам было также необходимо обеспечить ликвидность на финансовых рынках. Поскольку ставка рефинансирования к началу применяемых мер по борьбе с последствиями Ковида уже была на нулевом уровне, у ЕЦБ оставалось намного меньше пространства для маневра [11]. Среди механизмов монетарной политики так же, как и ФРС, Европейский центральный банк запустил программу количественного смягчения. Бюджет новой программы PEPP (Pandemic emergency purchase programme) составил 1,85 триллионов евро. [48] Кроме того, банкам еврозоны стали выдаваться кредиты под отрицательную ставку -0,75% для поощрения выдачи займов малому и среднему бизнесу.

В России с марта 2020 года был введен режим самоизоляции, что потребовало определить меры по поддержке населения и предприятий на этот период. [12] Мерами фискальной политики предприятия получили налоговые льготы в виде отсрочки всех платежей, кроме НДС, на 6 месяцев, снижение обязательных страховых выплат до 15% и прямого субсидирования наиболее пострадавших от ковида отраслей. [19]

Для поддержания финансового рынка ЦБР беспрецедентно обратился к средствам мягкой монетарной политики, снизив ключевую ставку до 4,25% (напомним, что для нивелирования посткризисных явлений в 2008-2009 годах Банк России сделал выбор в пользу жесткой денежно-кредитной политики в целях недопущения роста инфляции). Стоит отметить, что данная мера оказала позитивное воздействие на экономику и, вопреки опасениям, не привела к всплеску инфляции. Это можно также расценивать как позитивную тенденцию развития инструментов монетарной политики, характерных развитым странам. Тем не менее, нетрадиционные меры денежно-кредитной политики в РФ, как и в 2008 году, не применялись.

В свете всеобщей неопределенности российская экономика была вынуждена столкнуться с оттоком иностранного капитала и одновременным резким снижением цены нефти, [3] что привело к удешевлению рубля. Для поддержания валютной стабильности ЦБ РФ перестал осуществлять покупку иностранной валюты в рамках реализации механизма бюджетного правила и запустил ее упреждающую продажу.

Подводя итог мерам по сдерживанию кризисных явлений в 2020 году в части финансовых рынков, заметим, что большинство стран использовало уже проверенные, либо модифицированные инструменты на кризисе 2008-2009 годов, отдавая предпочтение нетрадиционным мерам ДКП. В России подобные меры пока что неприменимы, однако из общих тенденций РФ так же поддержала выбор в пользу мягкой монетарной политики.

Несмотря на общее снижение благосостояния многих экономик, стоит все же отметить, что в отличие от периода Великой рецессии, когда инвесторы испытывали недоверие к банковской системе и сознательно уходили с фондового рынка, в 2020 году многие, ввиду образовавшегося свободного времени, наоборот втянулись в инвестиции, и индекс фондового рынка к концу года даже вырос на 16%. [47] Это говорит о том, что экономический кризис, начавшийся в 2020 году, оказал на финансовый рынок меньше влияния, чем события 2008 года, что также объясняет выбор в пользу оказанию большей поддержки населению, а не банковскому сектору.

Выводы

Проведенный в статье анализ подходов к нивелированию кризисных последствий, описанных в экономической теории, а также практических примеров применения тех или иных мер показал, что проблема экономических кризисов оказывает глобальное воздействие на все сектора экономики, именно поэтому необходимо восстанавливать стабильность по различным направлениям. Среди наиболее очевидного способа поддержания населения и бизнеса средствами налогово-бюджетной политики стоит отметить прямое субсидирование и снижение налогового бремени на период острой фазы кризиса. Объемы затраченных на соответствующие программы средств в первую очередь формируются как на основе степени влияния рецессии на благосостояние населения, так и на первопричины ее появления. Тем не менее, важно подчеркнуть значимость именно финансового сектора, определяющего основной спрос на деньги. Для его восстановления в основном принимаются меры денежно-кредитной политики.

Несмотря на то, что традиционные меры ДКП по-прежнему применяются, исходя из проанализированных данных по проведенным монетарным политикам в разных странах стоит отметить, что рациональные ожидания инвесторов перестали восприниматься как аксиома, поскольку практика говорит об обратном, и в ход все больше стали идти нетрадиционные меры ДКП. Нетрадиционные меры монетарной политики принято считать достаточно эффективными при условии развитой для их применения инфраструктуры и ее готовностью к использованию соответственных инструментов. Зарекомендовавшая себя в 2008 году программа количественного смягчения вновь была успешно применена в ряде стран. Однако, стоит отметить, что у любых подобных мер есть и обратная сторона. Так, после проведения программы ЕЦБ, центральный банк Германии несет колоссальные убытки из-за возникших обязательств и разницы в процентных ставках. [9]

А в США, по итогам количественного смягчения, на балансе ФРС на сегодняшний день находится более 8 триллионов долларов [38], из которых 94% приходится на казначейские бумаги, что после кризисных явлений требовало уже от Федеральной резервной системы мер по восстановлению баланса на более подходящем для рынка уровне.

Тем не менее, как в 2008-2009 годах, так и в период коронакризиса нельзя не отметить значимость применявшихся механизмов программы количественного смягчения и инструментов мягкой ДКП для ускорения ремиссии финансового сектора, возобновления операций и восстановления доверия к нему, пострадавшему от неопределенности.

[1]Финансовая поддержка реального сектора экономики в условиях кризиса была определена одной из приоритетных задач. В 2009 г. на программу поддержки предпринимательства выделено 10,5 млрд руб., а программа Внешэкономбанка по кредитованию малого и среднего бизнеса увеличена с 9 до 30 млрд руб. [16]

Источники:

2. Андрюшин С., Кузнецова В. Нетрадиционные меры денежно-кредитной политики центральных банков в условиях финансового кризиса // Вестник Академии экономической безопасности МВД России. – 2010. – № 6. – c. 110-124.

3. Божечкова А.В., Кнобель А.Ю., Трунин П.В. Денежно-кредитная и бюджетная сферы // Российская экономика в 2020 году. Тенденции и перспективы. Институт Гайдара. 2021. – c. 37-45.

4. Булатов А.С. Антикризисная политика в России и США: сходство и различия // Вестник МГИМО-Университета. – 2009. – № 3-4. – c. 109-117. – doi: 10.24833/2071-8160-2009-3-4-109-116.

5. Бурлачков В. К. Денежно-кредитная политика в условиях глобального кризиса // Вестник Академии. – 2010. – № 6. – c. 125-131.

6. Зайко Н.В. Количественное смягчение в США: последствия для развивающихся стран // Региональные проблемы преобразования экономики. – 2015. – № 6. – c. 96-100.

7. Ибрахим М.А. Аспекты фискальной политики государства // Вестник университета. – 2016. – № 7-8. – c. 142-145.

8. Креховец Е.В., Леонова Л.А. Антикризисные инструменты денежно-кредитной политики Центрального Банка России // Проблемы экономики и менеджмента. – 2011. – № 2. – c. 50-59.

9. Мануков С. Центробанк Германии понес огромные убытки. Эксперт. 28.06.2023. [Электронный ресурс]. URL: https://expert.ru/2023/06/28/bundesbank/ (дата обращения: 07.09.2023).

10. Звонова Е.А., Эскиндаров М.А. Международный финансовый рынок. - М.: Юрайт, 2019. – 453 c.

11. Невельский А. ЕЦБ увеличит стимулирование экономики. Ведомости. 12.03.2020. [Электронный ресурс]. URL: https://www.vedomosti.ru/economics/articles/2020/03/12/825060-etsb (дата обращения: 07.09.2023).

12. Ноева Е.Е., Евсеев В.А., Саакян С.А. Реализация бюджетно-налоговой политики государства в условиях пандемии Covid-19 // Гуманитарные, социально-экономические и общественные науки. – 2020. – № 12-1. – c. 154-158. – doi: 10.23672/t0403-6841-8028-e.

13. Обзор мер, применяемых странами в поддержку бизнеса и населения, в период пандемии коронавируса. Adequate Lawyers. 27.04.2020. [Электронный ресурс]. URL: https://nationalfitness.ru/wp-content/uploads/2020/05/00.-Obzor-mer-podderzhki-biznesa-v-mire.pdf (дата обращения: 07.09.2023).

14. Пилипенко О.И. Антикризисная фискальная политика государства в контексте позитивной экономической теории // Вестник Российского университета дружбы народов. Серия: Экономика. – 2012. – № 3. – c. 5-16.

15. Программа антикризисных мер правительства Российской Федерации на 2009 год. Консультант плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_85941/ea88678415679a641a71caad8066195b25ef12c2/ (дата обращения: 05.09.2023).

16. Программа антикризисных мер Правительства Российской Федерации на 2009 год. Российская газета. 20.03.2009. Федеральный выпуск № 0(4872). [Электронный ресурс]. URL: https://rg.ru/2009/03/20/programma-antikrisis-dok.html (дата обращения: 05.09.2023).

17. Рудницкая М. 90 тысяч рублей каждому: как в других странах помогают людям во время пандемии. Тинькофф Журнал. 30.04.2020. [Электронный ресурс]. URL: https://journal.tinkoff.ru/list/save-business/ (дата обращения: 08.09.2023).

18. Ряховская А.Н. Антикризисная политика государства в новых экономических условиях // Проблемы современной экономики. – 2016. – № 1. – c. 19-22.

19. Силуанов А.Г. Повышение потенциала российской экономики в условиях глобальных посткризисных изменений // Финансы. – 2021. – № 6. – c. 3-12.

20. Статистические данные Министерства Финансов РФ: Краткая информация об исполнении федерального бюджета. [Электронный ресурс]. URL: https://www.minfin.ru/ru/statistics/fedbud/execute/?id_65=80041-yezhegodnaya_informatsiya (дата обращения: 05.09.2023).

21. Столыпинский клуб призовет ЦБ начать "количественное смягчение". Тасс. 19.05.2016. [Электронный ресурс]. URL: https://tass.ru/ekonomika/3297248 (дата обращения: 05.09.2023).

22. Хазалия И.Д. Денежно-кредитная политика ФРС США в условиях Covid-19 // Экономика и бизнес. – 2021. – № 3-2 (73). – c. 204-207.

23. Хмыз О.В. Глобальные тенденции монетарной политики в период пандемии COVID-19 и в посткоронавирусной перспективе // Экономика. Налоги. Право. – 2023. – № 1. – c. 129-139. – doi: 10.26794/1999-849X 2023-16-1-129-139.

24. Хмыз О.В. Программы выхода из кризиса США, Китая и России: какой путь эффективнее? // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. – 2010. – № 3. – c. 23-30.

25. Хмыз О.В. Неконвенциональные направления монетарного регулирования в турбулентной мировой экономике // Экономика. Налоги. Право. – 2021. – № 5. – c. 31-38. – doi: 10.26794/1999-849X 2021-14-5-31-38.

26. Чижова М.К. Фундаментальные основы формирования ставки процента // Экономика и предпринимательство. – 2021. – № 5(130). – c. 1241-1244.

27. Чижова М.К. Отрицательная процентная ставка: современное восприятие // Финансовая экономика. – 2021. – № 6. – c. 252-256.

28. Что такое количественное смягчение // Открытый журнал. 30.08.2021. [Электронный ресурс]. URL: https://journal.open-broker.ru/economy/chto-takoe-kolichestvennoe-smyagchenie/ (дата обращения: 07.09.2023).

29. Чувахина Л.Г. Инструменты денежно-кредитной политики ФРС // Экономика и право. – 2020. – № 8. – c. 73-76.

30. Шестопалова А.В. Анализ нетрадиционных мер денежно-кредитной политики и возможности их применения в отечественных реалиях // Власть. – 2016. – № 7. – c. 70-79.

31. About TARP. US Department of the Treasury. [Электронный ресурс]. URL: https://www.treasury.gov/initiatives/financial-stability/about-tarp/Pages/default.aspx (дата обращения: 31.08.2023).

32. Amadeo K. ARRA, Its Details, With Pros and Cons. The balance. 2021. March, 4. [Электронный ресурс]. URL: https://www.thebalance.com/arra-details-3306299 (дата обращения: 05.09.2023).

33. Bernanke B. The Economic Recovery and Economic Policy // The Economic Club of New York. – 2012. – p. 12.

34. Bernanke B. What tools does the Fed have left?. Part 1: Negative interest rates. 2016. March, 18. [Электронный ресурс]. URL: https://www.brookings.edu/blog/ben-bernanke/2016/03/18/what-tools-does-the-fed-have-left-part-1-negative-interest-rates/ (дата обращения: 05.09.2023).

35. CARES Act. [Электронный ресурс]. URL: https://www.govinfo.gov/content/pkg/BILLS-116hr748enr/pdf/BILLS-116hr748enr.pdf (дата обращения: 07.09.2023).

36. Christensen J.H.E., Lopez J.A., Rudebusch G.D. Do Central Bank Liquidity Facilities Affect Interbank Lending Rates? // Journal of Business and Economic Statistics. – 2014. – № 1. – p. 136-151.

37. Claeys G., Darvas Z. The Financial Stability risks of ultra-loose monetary policy // Bruegel Policy Contribution. – 2015. – № 3. – p. 1-16.

38. Credit and Liquidity Programs and the Balance Sheet. Federal Reserve Electronic resource]. [Электронный ресурс]. URL: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm (дата обращения: 07.09.2023).

39. Excess Reserves of Depository Institutions (DISCONTINUED) (EXCSRESNS). Fred. [Электронный ресурс]. URL: https://fred.stlouisfed.org/series/EXCSRESNS (дата обращения: 07.09.2023).

40. Gerba E., Macchiarelli C. Policy options and risks of an extension of the ECB’s quantitative easing programme: an analysis. - Brussels: European Parliament, 2016.

41. Hamme B. Der Weg aus der großen Rezession - Wir hilfreich war die Fiskalpolitik? Julius-Maximilians-Universität Würzburg. 2013

42. Ihrig J.E., Wolla S.A. How Will the Fed Reduce Its Balance Sheet?. Federal Reserve Bank of St. Louis. 2022. May, 11. [Электронный ресурс]. URL: https://www.stlouisfed.org/open-vault/2022/may/how-will-fed-reduce-balance-sheet (дата обращения: 07.09.2023).

43. Isaac W.M. Senseless Panic: How Washington Failed America. - Wiley. New Jersey, 2010. – 240 p.

44. Key ECB interest rates, European Central Bank. [Электронный ресурс]. URL: https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html (дата обращения: 05.09.2023).

45. LIBOR current rates. Iborate. [Электронный ресурс]. URL: http://iborate.com/usd-libor/ (дата обращения: 07.09.2023).

46. Monetary developments in the euro area: October 2015. Ecb. 2015. [Электронный ресурс]. URL: https://www.ecb.europa.eu/press/pdf/md/md1510.pdf?953fab76db9d9f34f949d1a209b3decd (дата обращения: 05.09.2023).

47. MSCI All-Country World Equity Index. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/indices/msci-world-stock (дата обращения: 07.09.2023).

48. Pandemic emergency purchase programme. Ecb. [Электронный ресурс]. URL: https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html (дата обращения: 07.09.2023).

49. Policy Tools. Board of Governors of the Federal Reserve System. [Электронный ресурс]. URL: https://www.federalreserve.gov/monetarypolicy/openmarket.htm (дата обращения: 05.09.2023).

50. Steeley J. The side effects of quantitative easing: Evidence from the UK bond market // Journal of International Money and Finance. – 2015. – p. 303-336.

51. Taylor J.B. Evaluating the TARP. Committee on Banking, Housing, and Urban Affairs United States Senate. 2011. [Электронный ресурс]. URL: https://web.stanford.edu/~johntayl/Taylor%20TARP%20Testimony.pdf (дата обращения: 31.08.2023).

52. Term Asset-Backed Securities Loan Facility (TALF). Board of Governors of the Federal Reserve System. [Электронный ресурс]. URL: https://www.federalreserve.gov/regreform/reform-talf.htm (дата обращения: 31.08.2023).

53. Term Auction Facility (TAF). Board of Governors of the Federal Reserve System. [Электронный ресурс]. URL: https://www.federalreserve.gov/regreform/reform-taf.htm (дата обращения: 31.08.2023).

54. Yu E. Did QE Work? // Economic Insights. Federal Reserve Bank of Philadelphia Research Department. 2016. P. 5-13

Страница обновлена: 19.07.2026 в 18:35:49

Download PDF | Downloads: 58

Effectiveness of post-crisis regulation of financial markets

Danilchenko A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 10 (October 2023)

Abstract:

Price fluctuations have always been and will always be an integral part of the financial market. However, when they get out of control and result in large-scale financial crises, the consequences tragically affect both the well-being of market participants and the entire economy of the countries. Is it possible to prevent price fluctuations? How to restore the balance as a whole? These are the questions, the answers to which are still not fully known to economic theory.

The economy does not stand still. Markets develop. As a result, many previously successful interventions lose their effectiveness and leave room for new research.

Today's post-crisis regulation is rather aimed at eliminating the consequences of crises, while less attention is paid to the study of ways to prevent them. This means that the existing regulation does not fully offset the impact of crisis effects on the economy, which determines the relevance of this research.

The research is aimed at identifying the main problems of financial market regulation in post-crisis conditions. Knowledge of these problems and the proposed recommendations will contribute to improving the quality of regulation.

At the same time, they provide stability to the financial sector as a whole. This is the significance of the conducted research, which contributes to the solution of the scientific problem of improving the effectiveness of post-crisis regulation of financial markets. The article will be of interest to professional participants of the financial market, as well as representatives of credit institutions.

Keywords: financial crises, fiscal policy, monetary policy

JEL-classification: E52, E62, G01

References:

About TARPUS Department of the Treasury. Retrieved August 31, 2023, from https://www.treasury.gov/initiatives/financial-stability/about-tarp/Pages/default.aspx

Amadeo K. ARRA, Its Details, With Pros and ConsThe balance. 2021. March, 4. Retrieved September 05, 2023, from https://www.thebalance.com/arra-details-3306299

Andryushin S., Kuznetsova V. (2010). Netraditsionnye mery denezhno-kreditnoy politiki tsentralnyh bankov v usloviyakh finansovogo krizisa [Non-traditional measures of monetary policy of central banks in financial crisis]. Vestnik Akademii ekonomicheskoy bezopasnosti MVD Rossii. (6). 110-124. (in Russian).

Bernanke B. (2012). The Economic Recovery and Economic Policy The Economic Club of New York. 12.

Bernanke B. What tools does the Fed have left?Part 1: Negative interest rates. 2016. March, 18. Retrieved September 05, 2023, from https://www.brookings.edu/blog/ben-bernanke/2016/03/18/what-tools-does-the-fed-have-left-part-1-negative-interest-rates/

Bozhechkova A.V., Knobel A.Yu., Trunin P.V. (2021). Denezhno-kreditnaya i byudzhetnaya sfery [Monetary and budgetary spheres] The Russian economy in 2020. Trends and prospects. Gaidar Institute. 37-45. (in Russian).

Bulatov A.S. (2009). Antikrizisnaya politika v Rossii i SShA: skhodstvo i razlichiya [Anti-crisis policy in Russia and the USA: similarities and differences]. Vestnik of MGIMO University. (3-4). 109-117. (in Russian). doi: 10.24833/2071-8160-2009-3-4-109-116.

Burlachkov V. K. (2010). Denezhno-kreditnaya politika v usloviyakh globalnogo krizisa [Monetary policy in the global crisis]. Academy\'s Herald. (6). 125-131. (in Russian).

CARES Act. Retrieved September 07, 2023, from https://www.govinfo.gov/content/pkg/BILLS-116hr748enr/pdf/BILLS-116hr748enr.pdf

Chizhova M.K. (2021). Fundamentalnye osnovy formirovaniya stavki protsenta [The fundamentals of interest rate formation]. Journal of Economy and Entrepreneurship. (5(130)). 1241-1244. (in Russian).

Chizhova M.K. (2021). Otritsatelnaya protsentnaya stavka: sovremennoe vospriyatie [Negative interest rate: modern perception]. Financial economics. (6). 252-256. (in Russian).

Christensen J.H.E., Lopez J.A., Rudebusch G.D. (2014). Do Central Bank Liquidity Facilities Affect Interbank Lending Rates? Journal of Business and Economic Statistics. (1). 136-151.

Chuvakhina L.G. (2020). Instrumenty denezhno-kreditnoy politiki FRS [Federal reserve monetary policy instruments]. Ekonomika i pravo. (8). 73-76. (in Russian).

Claeys G., Darvas Z. (2015). The Financial Stability risks of ultra-loose monetary policy Bruegel Policy Contribution. (3). 1-16.

Credit and Liquidity Programs and the Balance SheetFederal Reserve Electronic resource]. Retrieved September 07, 2023, from https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Excess Reserves of Depository Institutions (DISCONTINUED) (EXCSRESNS)Fred. Retrieved September 07, 2023, from https://fred.stlouisfed.org/series/EXCSRESNS

Gerba E., Macchiarelli C. (2016). Policy options and risks of an extension of the ECB’s quantitative easing programme: an analysis

Ibrakhim M.A. (2016). Aspekty fiskalnoy politiki gosudarstva [Aspects of fiscal policy of the state]. Vestnik Universiteta. (7-8). 142-145. (in Russian).

Ihrig J.E., Wolla S.A. How Will the Fed Reduce Its Balance Sheet?Federal Reserve Bank of St. Louis. 2022. May, 11. Retrieved September 07, 2023, from https://www.stlouisfed.org/open-vault/2022/may/how-will-fed-reduce-balance-sheet

Isaac W.M. (2010). Senseless Panic: How Washington Failed America

Key ECB interest rates, European Central Bank. Retrieved September 05, 2023, from https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html

Khazaliya I.D. (2021). Denezhno-kreditnaya politika FRS SShA v usloviyakh Covid-19 [Monetary policy of the US Federal Reserve in the context of Covid-19]. Ekonomika i biznes. (3-2 (73)). 204-207. (in Russian).

Khmyz O.V. (2010). Programmy vyhoda iz krizisa SShA, Kitaya i Rossii: kakoy put effektivnee? [Crisis recovery programs of the USA, China and Russia: which way is more efficient?]. Finansovyy vestnik: Finansy, nalogi, strakhovanie, bukhgalterskiy uchet. (3). 23-30. (in Russian).

Khmyz O.V. (2021). Nekonventsionalnye napravleniya monetarnogo regulirovaniya v turbulentnoy mirovoy ekonomike [Unconventional directions of monetary regulation in a turbulent global economy]. Economy. Taxes. Law. (5). 31-38. (in Russian). doi: 10.26794/1999-849X 2021-14-5-31-38.

Khmyz O.V. (2023). Globalnye tendentsii monetarnoy politiki v period pandemii COVID-19 i v postkoronavirusnoy perspektive [Global monetary policy trends during the covid-19 pandemic and in the post-coronavirus perspective]. Economy. Taxes. Law. (1). 129-139. (in Russian). doi: 10.26794/1999-849X 2023-16-1-129-139.

Krekhovets E.V., Leonova L.A. (2011). Antikrizisnye instrumenty denezhno-kreditnoy politiki Tsentralnogo Banka Rossii [Crisis-proof measures of monetary and credit policy of Russian Central Bank]. Problems of economy and management. (2). 50-59. (in Russian).

LIBOR current ratesIborate. Retrieved September 07, 2023, from http://iborate.com/usd-libor/

MSCI All-Country World Equity IndexInvesting.com. Retrieved September 07, 2023, from https://ru.investing.com/indices/msci-world-stock

Monetary developments in the euro area: October 2015Ecb. 2015. Retrieved September 05, 2023, from https://www.ecb.europa.eu/press/pdf/md/md1510.pdf?953fab76db9d9f34f949d1a209b3decd

Noeva E.E., Evseev V.A., Saakyan S.A. (2020). Realizatsiya byudzhetno-nalogovoy politiki gosudarstva v usloviyakh pandemii Covid-19 [Implementation of the budget and tax policy of the state in the conditions of the covid-19 pandemic]. Humanities, socio-economic and social sciences. (12-1). 154-158. (in Russian). doi: 10.23672/t0403-6841-8028-e.

Pandemic emergency purchase programmeEcb. Retrieved September 07, 2023, from https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

Pilipenko O.I. (2012). Antikrizisnaya fiskalnaya politika gosudarstva v kontekste pozitivnoy ekonomicheskoy teorii [State anti-crises fiscal policy in the context of positive economic theory]. Bulletin of the Russian University of Peoples\' Friendship. series: economics. (3). 5-16. (in Russian).

Policy Tools. Board of Governors of the Federal Reserve System. Retrieved September 05, 2023, from https://www.federalreserve.gov/monetarypolicy/openmarket.htm

Ryakhovskaya A.N. (2016). Antikrizisnaya politika gosudarstva v novyh ekonomicheskikh usloviyakh [Anti-crisis politics of the state in the new economic conditions]. Problems of modern economics. (1). 19-22. (in Russian).

Shestopalova A.V. (2016). Analiz netraditsionnyh mer denezhno-kreditnoy politiki i vozmozhnosti ikh primeneniya v otechestvennyh realiyakh [Analysis of unconventional measures of monetary policy and its adaptation in Russian reality]. Power. (7). 70-79. (in Russian).

Siluanov A.G. (2021). Povyshenie potentsiala rossiyskoy ekonomiki v usloviyakh globalnyh postkrizisnyh izmeneniy [Increasing the potential of the Russian economy in the context of global post-crisis changes]. Finance. (6). 3-12. (in Russian).

Steeley J. (2015). The side effects of quantitative easing: Evidence from the UK bond market Journal of International Money and Finance. 51 303-336.

Taylor J.B. Evaluating the TARPCommittee on Banking, Housing, and Urban Affairs United States Senate. 2011. Retrieved August 31, 2023, from https://web.stanford.edu/~johntayl/Taylor%20TARP%20Testimony.pdf

Term Asset-Backed Securities Loan Facility (TALF)Board of Governors of the Federal Reserve System. Retrieved August 31, 2023, from https://www.federalreserve.gov/regreform/reform-talf.htm

Term Auction Facility (TAF)Board of Governors of the Federal Reserve System. Retrieved August 31, 2023, from https://www.federalreserve.gov/regreform/reform-taf.htm

Zayko N.V. (2015). Kolichestvennoe smyagchenie v SShA: posledstviya dlya razvivayushchikhsya stran [Qualitative liberalization in the United States: consequences for the developing countries]. Regional problems of transforming the economy. (6). 96-100. (in Russian).

Zvonova E.A., Eskindarov M.A. (2019). Mezhdunarodnyy finansovyy rynok [International Financial Market] (in Russian).