Анализ международного опыта управления международными резервами (на примере России, Китая и Японии)

Цзян В.1 ![]() , Андронова И.В.1

, Андронова И.В.1 ![]()

1 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

Скачать PDF | Загрузок: 57

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80558042

Аннотация:

Управление международными резервами является важной составляющей механизма государственного регулирования экономики. Формирование и использование международных резервов оказывает значимое влияние на валютный курс и платежный баланс страны. Подходы к инвестированию международных резервов определяют использование значимой части экспортной выручки в стране, либо способствуя экономическому развитию этой страны, либо стимулируя развитие других стран и мировой экономической и валютной систем в целом. Процессы управления международными резервами в мире во многом стандартизированы на основе рекомендаций и руководств Международного валютного фонда (далее – МВФ). При этом на национальном уровне имеются различия в организации управления международными резервами, а также в понимании основных функций международных резервов. В отношении этих функций часть стран придерживается стандартного подхода, предполагающего, что международные резервы являются средством сглаживания колебаний валютных курсов и инструментом корректировки платежного баланса. Однако некоторые страны понимают функции международных резервов шире и активно используют их в механизмах стимулирования собственного экономического развития. В рамках настоящей статьи эти различия рассматриваются на примере трех стран: России, Японии и Китая. Все три страны относятся к числу мировых лидеров по объему международных резервов. Все рассматриваемые страны используют экспорто-ориентированную стратегию экономического развития. Однако, как показывается в статье, у этих стран имеются существенные различия в подходах к управлению международными резервами.

Ключевые слова: управление международными резервами, международные резервные активы, экономическая политика, стабильность валютного курса, Россия, Япония, Китай, рекомендации МВФ, глобальная финансовая система

JEL-классификация: F31, N20, N25

ВВЕДЕНИЕ

Международные резервы как особый класс активов под управлением государства играют важную роль в функционировании национальных экономик и в осуществлении их государственного регулирования. После 1970х годов мировая экономика постепенно начала функционировать на основе глобальных цепочек создания добавленной стоимости, межстрановой специализации и технологического разделения труда, устранения барьеров в международной торговле, инвестициях, движении факторов производства. Особенности Ямайской мировой валютной системы повысили волатильность валютных курсов.

В этих условиях возросла роль международных экономических отношений, а одновременно – выросла уязвимость национальных экономик и национальных валют по отношению к воздействию внешних шоков. Как следствие, возросла значимость механизмов, позволяющих регулировать валютные курсы и корректировать платежные балансы. Одним из таких механизмов и выступает политика управления международными резервами.

В соответствии с распространенной международной практикой, закрепленной в регулирующих документах Международного валютного фонда (МВФ) [22;23] (International Monetary Fund,2013; International Monetary Fund,2014), формирование международных резервов ограничивается критериями достаточности их объема. Достаточность в данном случае оценивается исходя из того, что использоваться международные резервы должны, прежде всего, для сглаживания колебаний валютных курсов и корректировки, через воздействие на курсы, платежного баланса. Помимо этого, международные резервы считаются средством покрытия краткосрочных внешних обязательств страны по импорту и краткосрочных внешних долговых обязательств.

Именно такой точки зрения по поводу предназначения международных резервов придерживаются большинство центральных банков в мире, включая и центральные банки России и Японии, подходы которых в сфере управления международными резервами рассматриваются в статье. Однако существуют и более широкие взгляды на функции международных резервов, рассматриваемые нами далее в статье на примере Китая. Китай воспринимает международные резервы не только как буфер против внешних шоков, но и как важный инструмент в механизме стимулирования собственного социально-экономического развития. А это меняет подходы не только к вопросу об оценке оптимальности объема международных резервов, но и принципы размещения международных резервов в международные резервные активы. Эти принципы в Китае также отличаются от стандартных, основанных на рекомендациях МВФ.

Поэтому, как представляется автору статьи, сравнительный анализ двух разных подходов к управлению международными резервами: стандартный, рассматриваемый нами на примере России и Японии, и альтернативный, используемый в Китае, имеет определенную актуальность и практическую значимость, учитывая тот факт, что политика формирования и использования международных резервов оказывает прямое влияние на динамику многих макроэкономических показателей.

При этом нужно отметить, что, если стандартная, наиболее распространенная в мире практика управления международными резервами достаточно исследована в научной литературе. То вопросам организации управления резервами в Китае посвящено немного научных публикаций, причем основная часть из таких публикаций вышла в свет достаточно давно.

В русскоязычной научной литературе институциональные вопросы управления международными резервами Китая практически не исследованы. Хотя Китай достаточно часто упоминается в качестве примера страны, обладающей значительным объемом международных резервов, который является избыточным по критериям МВФ. Большинство исследований сосредоточены на стратегиях управления и их влиянии на экономическую устойчивость. Например, Тимофеева выделяет три подхода к управлению валютными резервами — консервативный, умеренный и агрессивный. Она подчёркивает необходимость прозрачности инвестиционной деятельности центральных банков и рекомендует повышение уровня прогнозируемости решений для оптимизации доходности резервов [7](Тимофеева,2013).У Цзяньобращает внимание на уязвимость Китая, связанную с высокой долей долларовых активов в международных резервах страны [8]( У,2017). Автор предлагает интернационализацию юаня и разработку экстренных механизмов для защиты золотовалютных резервов от внешних шоков.

Несколько более широкий перечень вопросов, связанных с управлением международными резервами в Китайской Народной Республике (КНР) можно найти в зарубежных научных публикациях, включая в состав последних не только статьи в научных рецензируемых изданиях, но и рабочие документы, аналитические доклады центральных банков и международных организаций.

Несколько более широкий перечень вопросов, связанных с управлением международными резервами в КНР можно найти в зарубежных научных публикациях, включая в состав последних не только статьи в научных рецензируемых изданиях, но и рабочие документы, аналитические доклады центральных банков и международных организаций. Чжан Юань [10](Чжан,2021) подчёркивает необходимость классификации резервов на ликвидные, стратегические и инвестиционные уровни, что позволяет минимизировать риски внешних шоков и оптимизировать долгосрочные инвестиции. Ю Юндин [11](Ю,2022)акцентирует внимание на вопросах безопасности резервов, предлагая меры по снижению зависимости от долларовых активов и диверсификации структуры резервов в условиях геополитических вызовов. Мишталь Пётр [27](Misztal,2022) акцентирует внимание на превышении оптимального уровня резервов Китая в 1990–2019 годах, отмечая, что хотя это обеспечивает экономическую безопасность, но снижает доходность резервов. Ху Юйвэй [20](Hu,2010) исследует роль SAFE как ключевого института управления резервами в Китае, подчеркивая необходимость институциональных реформ для повышения прозрачности и эффективности. Чжан Чжичао et al. предлагают поведенческую модель, объясняющую накопление резервов в Китае через когнитивные факторы, такие как узкая интерпретация рисков и склонность к потере [34] (Zhang et al.,2013). Хофманн Б. et al. исследуют влияние глобальных экономических шоков, таких как пандемия COVID-19 и геополитические конфликты, на колебания валютных курсов, особенно на роль доллара как основной международной валюты, и анализируют последствия для глобальной финансовой стабильности [19] (Hofmann et.al,2022).Шанц Дж. акцентирует внимание на правовых и институциональных аспектах управления резервами в странах с формирующимся рынком, уделяя особое внимание соблюдению «Сантьяго принципов» и совершенствованию инвестиционных стратегий [28](Schanz,2019). Чан чунь et al. анализируют использование резервных требований как инструмента перераспределения ресурсов между секторами экономики, что способствует повышению макроэкономической стабильности [14](Chang et.al,2019). Однако они преимущественно рассматривают проблему избыточности и структуру международных резервов КНР за разные периоды и в контексте различных внешних и внутренних по отношению к Китаю событий. Публикаций по организационным вопросам управления международными резервами КНР также исключительно мало. В этой связи, как представляется автору статьи, можно говорить о наличии некоторого пробела в изучении практики управления международными резервами Китая, что повышает актуальность исследований этого вопроса. Однако они преимущественно рассматривают проблему избыточности и структуру международных резервов КНР за разные периоды и в контексте различных внешних и внутренних по отношению к Китаю событий. Публикаций по организационным вопросам управления международными резервами КНР также исключительно мало.

В этой связи, как представляется автору статьи, можно говорить о наличии некоторого пробела в изучении практики управления международными резервами Китая, что повышает актуальность исследований этого вопроса.

МАТЕРИАЛЫ И МЕТОДЫ

Международные резервы, это особый класс денежных средств под управлением государства, в то время как международные резервные активы –группа активов, в которые эти денежные средства инвестируются и к которым предъявляются особые требования с точки зрения сочетания ликвидности, надежности и доходности. Инвестирование этих денежных средств в международные резервные активы – одна из трех основных составляющих процесса управления международными резервами, который, помимо этого, включает также формирование и использование международных резервов.

Основным источником формирования международных резервов выступает, как правило, положительное сальдо текущего счета платежного баланса, а преимущественно – положительное сальдо торгового баланса. Хотя в широком смысле источником формирования резервов может служить и счет операций с капиталом платежного баланса. Вследствие этого международные резервы формируются чаще всего за счет покупки государством экспортной валютной выручки на внутреннем валютном рынке.

Использование международных резервов предполагает продажу иностранной валюты государством на валютном рынке, за исключением случаев, когда резервы в иностранной валюте напрямую используются для погашения внешних обязательств.

Такого рода операции, то есть валютные интервенции, а занимаются ими, как правило, центральные банки, играющие ключевую роль в механизме управления международными резервами, ведут к изменению денежной базы. Формирование международных резервов за счет покупки иностранной валюты – эмиссионная операция, увеличивающая денежную базу. Использование международных резервов за счет продажи валюты – напротив, сокращает денежную базу изымая эквивалент этой операции в национальной валюте из экономического оборота.

Поэтому, в зависимости от того, каким образом используется прирост денежной базы банками, чаще всего выступающими контрагентами центрального банка при проведении валютных интервенций, изменение объема международных резервов может оказывать воздействие на ситуацию в экономике.

Эмиссионный прирост денежной базы банки, в частности, могут использовать для кредитования или финансирования реального сектора экономики, оказывая тем самым стимулирующий эффект на внутриэкономическое развитие этой страны. Масштаб этого эффекта зависит от ограничений на деятельность банков, которые устанавливаются монетарной и надзорной политикой центрального банка. А могут – для участия в операциях спекулятивного характера или вывода за рубеж, что, напротив, ограничивает развитие национальной экономики.

Кроме того, валютные интервенции центрального банка, в результате которых меняется спрос и предложение на валютном рынке, оказывают прямое и непосредственное воздействие на курс национальной валюты. А изменение валютного курса, в свою очередь, влияет на инфляцию, динамику импорта и экспорта, инвестиции и цены на реальные и финансовые активы, другие макроэкономические переменные [21](Hui,2021).

Процессы управления международными резервами в мире во многом стандартизированы на основе рекомендаций и руководств МВФ, однако имеются отличия связанные, во-первых, с особенностями организации этого управления. Так, в частности, к международным резервам могут присоединятся средств суверенных фондов, а инвестирование международных резервов может осуществляться различными государственными органами или контролируемыми государством организациями [12] (Alekasir et al.,2019).

Однако во-вторых, и с этим связаны ключевые отличия в походах к управлению резервами, существует разное понимание функций международных резервов. Часть стран придерживается стандартного подхода, предполагающего, что международные резервы являются средством сглаживания колебаний валютных курсов и инструментом корректировки платежного баланса. Однако некоторые страны понимают функции международных резервов шире и активно используют их в механизмах стимулирования собственного экономического развития.

В рамках настоящей статьи эти различия рассматриваются на примере трех стран: России, Японии и Китая. Все три страны относятся к числу мировых лидеров по объему международных резервов. Все рассматриваемые страны используют экспорто-ориентированную стратегию экономического развития.

При этом Россия в данном случае выступает примером страны с развивающейся экономикой, которая придерживается стандартного подхода к управлению международными резервами, как и Япония, которая относится к числу стран с развитой экономикой, выступая также эмитентом одной из мировых резервных валют. Китай – пример страны с развивающейся экономикой, которая придерживается альтернативного подхода к пониманию функций международных резервов.

Для наглядности основные отличия трех стран в сфере управления международными резервами в статье систематизируются в табличной форме. Основными источниками информации для анализа практик управления международными резервами выступают в данном случае: национальное законодательство, руководства, стандарты, рабочие и иные документы, а также данные МВФ, Всемирного банка, Министерства финансов Японии, Банка России, Банка Японии, Народного банка Китая, Китайской инвестиционной корпорации.

РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

Россия, Япония и Китай являются странами

экспортерами и формируют международные резервы в основном за счет экспортной

валютной выручки, что подтверждается наличием прямой корреляции между темпами

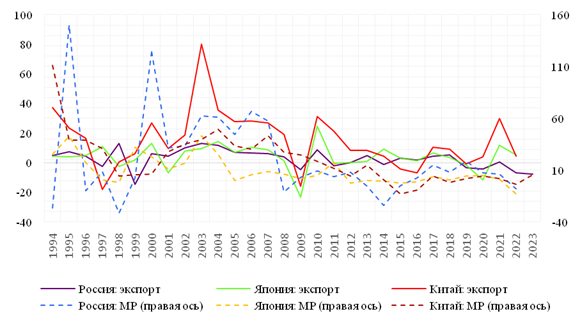

прироста экспорта и международных резервов (рис.1).  Рисунок 1.

– Годовые темпы прироста объемов экспорта и международных резервов (МР) России,

Японии и Китая, %

Рисунок 1.

– Годовые темпы прироста объемов экспорта и международных резервов (МР) России,

Японии и Китая, %

Figure 1. Annual growth rates of exports and international reserves of Russia, Japan and China, %

Источник: расчеты авторов на основании данных Всемирного банка [32]

С организационной точки зрения в управлении международными резервами в этих странах участвуют в основном центральные банки, хотя некоторые функции могут выполняться Правительствами, суверенными фондами и другими организациями, уполномоченными государством. В таблице 1 показывается, какие именно государственные органы принимают участие в формировании, инвестировании и использовании международных резервов в России, Японии и Китае.

Таблица 1 – Участие государственных органов и суверенных фондов в механизме управления международными резервами (МР) в России, Японии и Китае

Table 1 – Participation of State Authorities and Sovereign Funds in the Mechanism of International Reserves (IR) Management in Russia, Japan, and China

|

Страна

|

Формирование

МР

|

Инвестирование

МР

|

Использование

МР |

|

Россия

|

Банк России, Правительство, суверенные фонды

|

Банк России, Правительство

|

Банк

России

|

|

Япония

|

Правительство,

Банк Японии |

Правительство,

суверенные фонды

|

Правительство,

Банк Японии |

|

Китай

|

Народный банк Китая

|

Правительство,

суверенные фонды

|

Народный

банк Китая, Государственное валютное управление, Правительство

|

В основном, как видно из данных таблицы 1, это Правительства, центральные банки и суверенные фонды, а в случае Китая еще и Государственное валютное управление, которому Народным банком Китая делегирована часть полномочий в сферах наблюдения за валютным рынком, осуществления валютного регулирования и контроля, а также валютных интервенций.

Конкретизация полномочий в сфере управления международными резервами показывается в таблице 2.

В России, в соответствии с Федеральным законом от 10 июля 2002 г. № 86-ФЗ [1], ключевые полномочия в сфере управления международными резервами имеет Банк России, который отвечает за их формирование, принимает решения по инвестированию и использованию международных резервов.

При этом в состав международных резервов при их размещении включаются средства суверенных фондов. В настоящее время в России только один суверенный фонд – Фонд национального благосостояния (ФНБ), который представляет собой не корпорацию, а обособленную часть федерального бюджета и управляется Правительством в лице Министерства финансов Российской Федерации, которые определяют также и цели использования средств ФНБ [2].

Таблица 2 – Полномочия государственных органов и суверенных фондов в сфере управления международными резервами (МР) в России, Японии и Китае

Table 2 – Powers of State Authorities and Sovereign Funds in the Management of International Reserves (IR) in Russia, Japan, and China

|

Страна

|

Центральный

банк

|

Правительство

|

Суверенные

фонды

|

Государственное

валютное управление

|

|

Россия

|

Полномочия в

сфере формирования, инвестирования и использования МР

|

Определение

валютной структуры активов, в которые инвестируются средства суверенных

фондов в составе МР

|

Аккумулирование

части валютной выручки от нефтегазового экспорта

|

-

|

|

Япония

|

Исполнение

функций агента Правительства в сфере формирования и использования

международных резервов

|

Все

полномочия в сфере формирования, инвестирования и использования МР

|

Инвестирование

МР под контролем Правительства

|

-

|

|

Китай

|

Общая

ответственность за управлением международными резервами, осуществление

валютных интервенций

|

Контроль за

деятельностью центрального банка, суверенных фондов и Государственного

валютного управления в сфере управления МР

|

Инвестирование

МР под контролем Правительства

|

Решения по

осуществлению валютных интервенций

|

Формируется ФНБ в соответствии с бюджетным правилом за счет аккумулирования части валютной выручки от нефтегазового экспорта, формировавшего с н. 2000х гг. и до последнего времени 50-60 и более процентов совокупного объема российского товарного экспорта [3]. Часть средств ФНБ размещается на валютных счетах в Банке России для последующего инвестирования, за которое отвечает Банк России.

Валютную структуру активов, в которые эти средства могут быть инвестированы в составе международных резервов, определяет Министерство финансов Российской Федерации. В последние годы удельный вес средств ФНБ размещаемых в Банке России для инвестирования в составе международных резервов в международные резервные активы уменьшалась с 80 в начале 2020 года до менее 50% по состоянию на начало 2023 года [4] [5].

В общей структуре международных резервных активов, информация о которой на периодической основе публикуется Банком России, после введения в 2014 году экономических санкций растущую, с 12% на 01.01.2015 до 26% на 01.01.2024, долю имеет монетарное золото, а основную часть, доля которой соответственно уменьшалась с 85 до 70%, составляют резервы в иностранных валютах.

Резервы в иностранной валюте, в состав которых входит и часть средств ФНБ, размещались Банком России в ценные бумаги иностранных эмитентов, наличную иностранную валюту и на депозиты в зарубежных банках, центральных банках и Банке международных расчетов. Более детальные сведения о структуре резервов в иностранных валютах Банком России не раскрываются. Около 2-5% совокупного объема международных резервов в последние 10 лет формировалось вложениями в в специальные права заимствования (СДР) и резервной позицией России в МВФ [6].

Использование международных резервов, за исключением их части, формируемой средствами ФНБ, осуществляется на цели, связанные с поддержанием стабильности курса рубля. При этом, с января 2015 года, после перехода на таргетирование инфляции при осуществлении монетарной политики, Банк России использует режим плавающего курса рубля. То есть интервенции в поддержку курса рубля осуществляются только при существенных колебаниях на валютном рынке, угрожающим стабильности его функционирования. Интервенции для сглаживания текущей волатильности курса рубля не проводятся.

То есть при инвестировании и использовании международных резервов Банк России придерживался в целом рекомендаций МВФ. Аналогичные выводы можно сделать и по поводу управления международными резервами в Японии, где основную ответственность за формирование, инвестирование и использование международных резервов несет Правительство, от имени которого Банк Японии, в качестве агента, осуществляет фактическое управление резервами [7].

Формирование международных резервов в Японии осуществляется через покупку на рынке поступлений от экспорта Банком Японии. Используются резервы, как и в России, для поддержания стабильности национальной валюты. При этом, также, как и в России, курс японской йены является плавающим – с середины 1970х гг. И интервенции в поддержку этого курса Банком Японии проводятся достаточно редко, учитывая проблему низкой инфляции и дефляции в японской экономике, а также необходимость поддержания ценовой конкурентоспособности экспорта через заниженный по отношению к паритету курс йены. Фактически поддержание курса йены через валютные интервенции осуществлялось в начале 1990х гг., в 1998 г., в 2012-2016 гг. и в 2022-2023 гг. [8] [9] [10].

Особенность Японии в данном случае заключается в том, что поскольку йена является одной из мировых резервных валют, а внутренний финансовый рынок Японии – международным, Банк Японии может использовать резервы для оказания поддержки в иностранной валюте японским финансовым организациям и осуществлять другие валютные операции, связанные с международным сотрудничеством.

В инвестировании международных резервов Японии основную роль играет Банк Японии, небольшая, менее 1% от совокупного объема, часть международных резервов размещается Японской инвестиционной корпорацией, суверенным фондом Японии, который был создан в 2018 году [30](SWFI;2018).

Основная часть международных резервов Японии в последние 10 лет, от 77 до 94% всех международных резервов, а в 2024 году – 78%, размещена в ценные бумаги иностранных эмитентов. Детальная информация по этим ценным бумагам не раскрывается ни Минфином, ни Банком Японии, отмечается только, что в основном это долговые ценные бумаги правительств развитых стран. Порядка 10-12% международных резервов Японии размещены на депозиты в зарубежных центральных банках и в Банке международных расчетов. Доля золота в резервах составляла в последние годы от 3 до 5% совокупного объема резервов. Остальное – распределено между депозитами в иностранных и японских банках, резервной позицией в МВФ и вложениями в СДР [11].

В Китае общую ответственность за управление международными резервами несет Народный банк Китая. При этом часть полномочий в данной сфере делегировано Государственному валютному управлению Китая и суверенным фондам, а координацию деятельности всех участников процесса управления осуществляет Госсовет, то есть Правительство КНР [12].

Государственное валютное управление – формально независимая структура, координируемая Госсоветом, однако фактически, это дочернее подразделение Народного банка Китая, возглавляемое заместителем Председателя Народного банка КНР. Государственное валютное управление отвечает, в частности, за развитие и обеспечение стабильности функционирования валютного рынка Китая, а также за валютное регулирование и контроль. Поэтому в сфере управления резервами – несет частичную ответственность за использование этих резервов для интервенций на цели поддержания устойчивости курса юаня. Фактически покупку и продажу иностранной валюты осуществляет Народный банк Китая [26] (McMahon et al.,2018).

Инвестированием международных резервов в Китае занимаются суверенные фонды, крупнейшими их которых не только в КНР, но и в мире [31] (SWFI,2019), являются Инвестиционная компания Государственного валютного управления Китая и Китайская инвестиционная корпорация. Под управлением этих двух суверенных фондов в последние годы находилось до 75% всех международных резервов КНР. Данные о структуре активов Инвестиционной компании Государственного валютного управления не раскрываются. А анализ годовых отчетов Китайской инвестиционной корпорации позволяет утверждать, что в размещении международных резервов она использует подходы, отличные от применяемых в России и Японии.

За период с 2018 по 2022 гг. включительно, от 37 до 48% общего объема активов Корпорации составляли вложения в капитал банков развития Китая, которые ориентированы на финансирование инвестиций в реальный сектор китайской экономики, либо на финансирование внешних проектов, а в частности – проектов в рамках Инициативы «Единой судьбы человечества» [31](Xinhua, October 10 ,2023).

В структуре иностранных активов Корпорации удельный вес от 42 до 53% имели т.н. «альтернативные» инвестиции – вложения в отрасли экономик разных стран, представляющие интерес для Китая с точки зрения расширения присутствия на рынках или получения доступа к технологиям. На достижение этих же целей были ориентированы и вложения в акции иностранных компаний, доля которых в общем объеме иностранных активов составляла от 29 до 39% в указанном периоде. Неслучайно с точки зрения географии иностранных вложений основная их часть ориентирована на США и развитые страны Европы, которые обладают технологиями и на рынки которых, прежде всего, ориентирован китайский экспорт [13].

Использование международных резервов в Китае, также как в России ли Японии, ориентировано на обеспечение устойчивости юаня. До 2004 года Китай использовал жесткую привязку курса юаня к доллару США, в период с 2004 по 2014 гг. – регулируемый курс, а в последние 10 лет режим управляемого плавания курса юаня.

С начала 1990х гг. курс юаня поддерживался на уровне, ниже паритета покупательной способности (ППС), для стимулирования ценовой конкурентоспособности китайского экспорта. Однако после кризиса 2008-2009 гг. разрыв между рыночным курсом юаня и ППС сокращался за счет укрепления юаня [14]. Как можно предположить, связано это было с началом реализации стратегии «двойной циркуляции», частичной опоры на внутренний спрос и, одновременно, повышения инновационности экономики КНР [5](Купинцев,2021). И то и другое потребовало укрепления юаня для повышения покупательной способности доходов населения и удешевления технологического импорта.

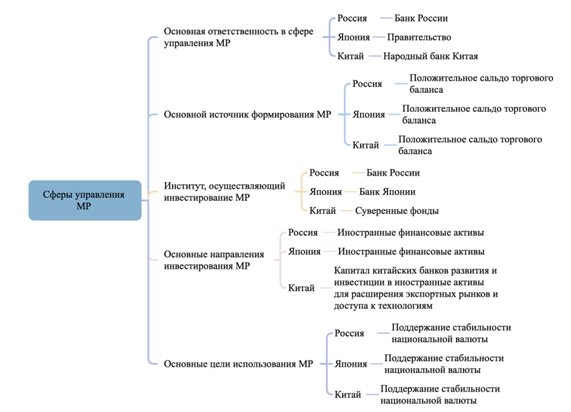

В целом, выявленные ключевые особенности управления международными резервами в России, Японии и Китае систематизированы в Рис.2.

Рисунок 2. Сравнительный анализ основных особенностей механизма управления международными резервами (МР) в России, Японии и Китае

Figure 2 – Comparative Analysis of Key Features of the International Reserves (IR) Management Mechanism in Russia, Japan, and China

Источник: разработано авторами

Как видно из Рис.2, основные различия, помимо некоторой разницы в распределении полномочий между различными участниками процессов управления резервами, связаны с особенностью инвестирования резервов. Отметим, что, помимо перечисленных выше и отраженных в таблице 3, существуют и другие отличия России, Японии и Китая в управлении международными резервами, связанные с использованием эмиссионного прироста денежной базы от операций по увеличению международных резервов и механизмами ее стерилизации. Однако этот вопрос требует дополнительного анализа механизмов монетарного регулирования и макроэкономической ситуации в трех странах, что выходит за рамки настоящей статьи.

ЗАКЛЮЧЕНИЕ

Стратегия социально-экономического развития России, Китая и Японии основывается на расширении экспорта, с той разницей, что экспорт России является преимущественно сырьевым, в то время как Китай и Япония экспортируют в основном промышленные товары с высокой добавленной стоимостью и высокотехнологичную продукцию. Все три страны формируют международные резервы в основном за счет покупки части экспортной валютной выручки.

В этой связи динамика экспорта и объема международных резервов для всех трех стран достаточно тесно коррелирует. После мирового кризиса 2008-2009 гг. на фоне замедления мировой экономики и сокращения мирового спроса и Россия, и Япония и Китай имели тенденцию к замедлению темпов прироста объемов экспорта и международных резервов.

Между тремя странами имеются институциональные различия в организации процессов управления международными резервами.

В Японии основными полномочиями в сфере формирования и использования международных резервов обладает Правительство, центральный банк выполняет функции его агента. В России и Китае ключевую роль в управлении международными резервами играют центральные банки при участии Правительства и других государственных и контролируемых государством организаций. При этом в Китае часть функций по использованию резервов делегировано Государственному валютному управлению.

Особенностью России является тот факт, что в состав международных резервов включаются средства суверенных фондов, формируемые за счет изъятия Правительством в лице Министерства финансов Российской Федерации части поступлений от экспорта нефтегазовых продуктов.

Размещением международных резервов в России и Японии занимаются центральные банки, в Китае эта функция делегирована суверенным фондам благосостояния, деятельность которых, как и деятельность НБК, контролируется на уровне Госсовета КНР. Решения по использованию международных резервов в Японии принимаются Правительством, в России – Банком России по согласованию с Правительством, в Китае – НБК и Государственным валютным управлением по согласованию между собой.

Помимо организационных особенностей, практика управления международными резервами в Японии, России и Китае имеет существенные отличия в части стратегии инвестирования этих резервов.

Россия и Япония в целом придерживаются рекомендаций МВФ в данной сфере, размещая основную часть международных резервов в финансовые активы зарубежных эмитентов. В качестве таких активов используются преимущественно депозиты зарубежных центральных банков, государственные ценные бумаги развитых стран, а также долговые ценные бумаги и депозиты зарубежных финансовых организаций. Такая стратегия означает, что часть поступлений от экспорта изымается из оборота в экономиках России и Японии и поддерживает экономики зарубежных стран, а также ликвидность мировой валютной и финансовой системы.

В Китае иной подход к размещению международных резервов, который вытекает из более широкого, чем это рекомендуется МВФ, понимания функций этих резервов. Международные резервы КНР через систему суверенных фондов инвестируются в значительной мере в капитал китайских банков развития. Через банки развития Китай финансирует либо внутренние инвестиции в реальный сектор, либо внешние проекты, реализация которых укрепляет позиции экономики КНР в глобальной экономической системе. Этой же цели подчинена и основная часть прочих инвестиций суверенных фондов Китая, которые за счет зарубежных вложений в акции и другие инструменты обеспечивают расширение экспортных рынков Китая или доступ к необходимым зарубежным технологиям.

[1] Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями)// ivo.garant.ru. URL: http://ivo.garant.ru/#/document/12127405/paragraph/292484/doclist/3214/showentries/0/highlight/Банк%20России:4 (accessed : 18.02.2025).

[2] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изменениями и дополнениями) // ivo.garant.ru. URL: http://ivo.garant.ru/#/document/12112604/paragraph/10692866/doclist/18486/showentries/0/highlight/Бюджетный%20кодекс:1 (accessed : 18.02.2025).

[3] Внешняя торговля. Внешняя торговля Российской Федерации (по данным таможенной статистики). Федеральная служба государственной статистики (Росстат) // rosstat.gov.ru [Электронный ресурс].URL:https://rosstat.gov.ru/statistics/vneshnyaya_torgovlya (accessed 18.02.2025).

[4]Бюллетень Счетной палаты №7 (296), 2022 г. // ach.gov.ru [Электронный ресурс].URL: https://ach.gov.ru/statements/bulletin-sp-7-2022 (accessed 18.02.2025).

[5] Постановление Правительства РФ от 19 января 2008 г. N 18 «О порядке управления средствами Фонда национального благосостояния» (с изменениями и дополнениями) // base.garant.ru.URL:https://base.garant.ru/12158458/ (accessed 18.02.2025).

[6] Годовые отчеты Банка России//Банк России// www.cbr.ru. [Электронный ресурс].URL: https://www.cbr.ru/about_br/publ/god (accessed 18.02.2025).

[7] Bank of Japan Act No. 89 of June 18, 1997 // www.japaneselawtranslation.go.jp. URL: https://www.japaneselawtranslation.go.jp/en/laws/view/3788/en; (accessed :18.02.2025).

[8]Exchange rates // data.oecd.org,2024. [Электронный ресурс]. URL: https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart (accessed 18.02.2025).

[9] International Reserves / Foreign Currency Liquidity.Ministry of Finance, JAPAN// www.mof.go.jp [Электронный ресурс]. URL: https://www.mof.go.jp/english/policy/international_policy/reference/official_reserve_assets/index.htm (accessed 18.02.2025).

[10]Currency Assets. Bank of Japan,May 11, 2012// www.boj.or.jp [Электронный ресурс]. URL:https://www.boj.or.jp/en/intl_finance/ex_assets/hyoryo02.htm (accessed 18.02.2025).

[11] International Reserves / Foreign Currency Liquidity.Ministry of Finance, JAPAN// www.mof.go.jp [Электронный ресурс]. URL: https://www.mof.go.jp/english/policy/international_policy/reference/official_reserve_assets/index.htm (accessed 18.02.2025).

[12] Law of the People’s Republic of China on The People’s Bank of China//www.pbc.gov.cn ,2024.URL: http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf (accessed: 18.02.2025).

[13] China Investment Corporation Annual Reports// China Investment Corporation// www.china-inv.cn,2024. [Электронный ресурс]. URL: http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml (accessed: 18.02.2025).

[14] Exchange rates // data.oecd.org,2024. [Электронный ресурс]. URL: https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart (accessed 18.02.2025).

Источники:

2. Бюллетень Счетной палаты №7 (296). Ach.gov.ru. [Электронный ресурс]. URL: https://ach.gov.ru/statements/bulletin-sp-7-2022 (дата обращения: 18.02.2025).

3. Внешняя торговля. Внешняя торговля Российской Федерации (по данным таможенной статистики). Федеральная служба государственной статистики (Росстат). [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/vneshnyaya_torgovlya (дата обращения: 18.02.2025).

4. Годовые отчеты Банка России. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/about_br/publ/god (дата обращения: 18.02.2025).

5. Купинцев Ю.В. Стратегия «двойной циркуляции» и ее влияние на российско-китайские отношения. Китай в мировой и региональной политике // Китай в мировой и региональной политике. История и современность 2021. – 2021. – № 26. – c. 242-2255. – doi: 10.24412/2618-6888-2021-26-242-255.

6. Постановление Правительства РФ от 19 января 2008 г. N 18 «О порядке управления средствами Фонда национального благосостояния» (с изменениями и дополнениями). Base.garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/12158458 (дата обращения: 18.02.2025).

7. Тимофеева О.В. К вопросу о зарубежном опыте управления валютными резервами // Экономика и управление. – 2013. – № 11(970. – c. 89-95.

8. У Ц. Актуализация подходов к управлению золотовалютными резервами КНР в условиях чрезвычайного риска // Общество: политика, экономика, право. – 2017. – № 10. – c. 47-50. – doi: 10.24158/pep.2017.10.8.

9. Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями). Ivo.garant.ru. [Электронный ресурс]. URL: http://ivo.garant.ru/#/document/12127405/paragraph/292484/doclist/3214/showentries/0/highlight/Банк%20России:4 (дата обращения: 18.02.2025).

10. Чжан Юань Чжун го вай хуэй чу бэй гуань ли ру хэ чуан синь? [Как Китай может внедрять инновации в управлении валютными резервами?] // Journal of Finance and Economics. – 2021. – № 04. – c. 15-22. – doi: 10.19622/j.cnki.cn36-1005/f.2021.04.002.

11. Юндин Ю. Чжун го вай хуэй чу бэй дэ цян ши цзинь шэн хэ дан цянь мянь линь дэ ан цюань тяо жань[Валютные резервы Китая: прошлые и настоящие вызовы безопасности] // China Reform. – 2022. – № 4. – c. 8-14.

12. Alekasir K.H., Anasashvili N., Antonio M., Hong P.D., Klingebiel D.Murira-Njogu, B., Takahashi, D. et al. Inaugural RAMP survey on the reserve management practices of central banks: Results and observations.RAMP (Reserve Advisory and Management Partnership). - Washington, DC: World Bank, 2019.

13. Bank of Japan Act. Japaneselawtranslation.go.jp. [Электронный ресурс]. URL: https://www.japaneselawtranslation.go.jp/en/laws/view/3788/en (дата обращения: 18.02.2025).

14. Chang C., Liu Z., Spiegel Mark M., Zhang J. Reserve requirements and optimal Chinese stabilization policy // Journal of Monetary Economics. – 2019. – p. 33-51. – doi: 10.1016/j.jmoneco.2018.08.005.

15. China Investment Corporation Annual Reports. China Investment Corporation. [Электронный ресурс]. URL: http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml (дата обращения: 18.02.2025).

16. Currency Assets. Bank of Japan. [Электронный ресурс]. URL: https://www.boj.or.jp/en/intl_finance/ex_assets/hyoryo02.htm (дата обращения: 18.02.2025).

17. Exchange rates. Data.oecd.org. [Электронный ресурс]. URL: https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart (дата обращения: 18.02.2025).

18. Functions. Ministry of Finance, JAPAN. [Электронный ресурс]. URL: https://www.mof.go.jp/english/about_mof/functions/index.htm(accessed: (дата обращения: 18.02.2025).

19. Hofmann B., Mehrotra A., Sandri D. Global exchange rate adjustments: drivers, impacts and policy implications. BIS Bulletin. [Электронный ресурс]. URL: https://www.bis.org/publ/bisbull62.pdf.

20. Hu Y. Management of China’s foreign exchange reserves: a case study on the State administration of foreign exchange (SAFE). - European economic papers № 421. // Brussels: Directorate-General for Economic and Financial Affairs/ - 2010

21. HSBC Reserve Management Trends. Centralbanking.com. [Электронный ресурс]. URL: https://www.centralbanking.com/hsbc-reserve-management-trends-2021/7832361/reserve-management-in-china-foreign-reserves-renminbi-internationalisation-and-beyond (дата обращения: 10.12.2024).

22. International reserves and foreign currency liquidity: guidelines for a data template. - Washington, D.C.:International Monetary Fund, 2013. – 94 p.

23. Revised guidelines for foreign exchange reserve management. - Washington, D.C.: International Monetary Fund, 2014. – 34 p.

24. International Reserves / Foreign Currency Liquidity. Ministry of Finance. JAPAN. [Электронный ресурс]. URL: https://www.mof.go.jp/english/policy/international_policy/reference/official_reserve_assets/index.htm (дата обращения: 18.02.2025).

25. Law of the People’s Republic of China on The People’s Bank of China. Pbc.gov.cn. [Электронный ресурс]. URL: http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf (дата обращения: 18.02.2025).

26. McMahon M., Schipke A., Li X. China’s Monetary Policy Communication: Frameworks, Impact, and Recommendations // IMF Working Papers. – 2018. – № 244. – doi: 10.5089/9781484385647.001.

27. Misztal P. The Size and the Main Determinants of China’s Official Currency Reserves in the Period 1990-2019 // European Research Studies Journal. – 2021. – № 1. – p. 568-582. – doi: 10.35808/ersj/1981.

28. Schanz J. Reserve Management in Emerging Market Economies: Trends and Challenges. Bis. [Электронный ресурс]. URL: https://www.bis.org/publ/bppdf/bispap104c_rh.pdf.

29. State Administration of Foreign Exchange.Catalogue of Current Major Laws and Regulations in Effect on Foreign Exchange Administration. Safe.gov.cn/ [Электронный ресурс]. URL: https://www.safe.gov.cn/en/file/file/20230414/19d4d4548c034a7daa46e5b704b6c1de.pdf?n=Catalogue%20of%20Current%20Major%20Laws%20and%20Regulations%20in%20Effect%20on%20Foreign%20Exchange%20Administration%20(As%20of%20December%2031%2C%202022 (дата обращения: 18.02.2025)

30. Japan Investment Corporation. Japan Investment Corporation: Sovereign Wealth Fund in Japan, Asia. Swfi. [Электронный ресурс]. URL: https://www.swfinstitute.org/profile/5bd116bdca00a5212c48a9ef (дата обращения: 18.02.2025).

31. Top 100 Largest Sovereign Wealth Fund Rankings by Total Assets. Swfi. [Электронный ресурс]. URL: https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund (дата обращения: 18.02.2025).

32. World Development Indicators. Databank.worldbank.org. [Электронный ресурс]. URL: https://databank.worldbank.org/source/world-development-indicators# (дата обращения: 18.02.2025).

33. The Belt and Road Initiative: A Key Pillar of the Global Community of Shared Future. The State Council Information Office of the People’s Republic of China. [Электронный ресурс]. URL: http://english.scio.gov.cn/whitepapers/2023-10/10/content_116735061_6.htm (дата обращения: 18.02.2025).

34. Zhang Z., Chau F., Xie L. Accumulation of large foreign reserves in China: a behavioural perspective // Economic Change and Restructuring. – 2013. – p. 85-108. – doi: 10.1007/s10644-012-9136-1.

Страница обновлена: 17.07.2026 в 12:19:58

Download PDF | Downloads: 57

Comparative approaches to international reserve management: Russia, China and Japan case studies

Jiang W., Andronova I.V.Journal paper

Journal of International Economic Affairs

Volume 15, Number 1 (January-March 2025)

Abstract:

The effective management of international reserves is a critical aspect of government economic regulation. It has a direct impact on key economic parameters, including exchange rate stability and the balance of payments. Investment strategies for international reserves determine whether export earnings are used to support domestic economic growth or to contribute to the development of other countries and the global financial system. While international reserve management practices are largely standardized under the guidelines of the International Monetary Fund (IMF), national implementations vary widely in both the organization and functional understanding of reserves. Some countries adopt a traditional perspective, treating international reserves as a tool to mitigate exchange rate volatility and adjust balance of payments imbalances. Others, however, take a broader view, integrating reserves into mechanisms that actively promote domestic economic development.

The article provides a detailed comparative analysis of these different approaches using the example of three countries with some of the largest international reserves in the world: Russia, Japan, and China.

Despite their common reliance on export-oriented economic strategies, these countries exhibit profound differences in reserve management philosophies and practices. The findings contribute to a deeper understanding of how reserve management affects national economic policy and the global financial system.

Keywords: international reserve management, reserve assets, economic policy, exchange rate stability, Russia, China, Japan, IMF standard, global financial system

JEL-classification: F31, N20, N25

References:

[].

International reserves and foreign currency liquidity: guidelines for a data template (2013). Washington, D.C.: International Monetary Fund.

Revised guidelines for foreign exchange reserve management (2014). Washington, D.C.: International Monetary Fund.

Alekasir K.H., Anasashvili N., Antonio M., Hong P.D., Klingebiel D.Murira-Njogu, B., Takahashi, D. et al. (2019). Inaugural RAMP survey on the reserve management practices of central banks: Results and observations.RAMP (Reserve Advisory and Management Partnership) Washington, DC: World Bank.

Bank of Japan ActJapaneselawtranslation.go.jp. Retrieved February 18, 2025, from https://www.japaneselawtranslation.go.jp/en/laws/view/3788/en

Chang C., Liu Z., Spiegel Mark M., Zhang J. (2019). Reserve requirements and optimal Chinese stabilization policy Journal of Monetary Economics. 103 33-51. doi: 10.1016/j.jmoneco.2018.08.005.

China Investment Corporation Annual ReportsChina Investment Corporation. Retrieved February 18, 2025, from http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml

Chzhan Yuan (2021). Chzhun go vay khuey chu bey guan li ru khe chuan sin? [Kak Kitay mozhet vnedryat innovatsii v upravlenii valyutnymi rezervami?] [How can China innovate in the management of foreign exchange reserves?]. Journal of Finance and Economics. (04). 15-22. (in Russian). doi: 10.19622/j.cnki.cn36-1005/f.2021.04.002.

Currency AssetsBank of Japan. Retrieved February 18, 2025, from https://www.boj.or.jp/en/intl_finance/ex_assets/hyoryo02.htm

Exchange ratesData.oecd.org. Retrieved February 18, 2025, from https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart

FunctionsMinistry of Finance, JAPAN. Retrieved February 18, 2025, from https://www.mof.go.jp/english/about_mof/functions/index.htm(accessed:

HSBC Reserve Management TrendsCentralbanking.com. Retrieved December 10, 2024, from https://www.centralbanking.com/hsbc-reserve-management-trends-2021/7832361/reserve-management-in-china-foreign-reserves-renminbi-internationalisation-and-beyond

Hofmann B., Mehrotra A., Sandri D. Global exchange rate adjustments: drivers, impacts and policy implicationsBIS Bulletin. Retrieved from https://www.bis.org/publ/bisbull62.pdf

International Reserves / Foreign Currency LiquidityMinistry of Finance. JAPAN. Retrieved February 18, 2025, from https://www.mof.go.jp/english/policy/international_policy/reference/official_reserve_assets/index.htm

Japan Investment Corporation. Japan Investment Corporation: Sovereign Wealth Fund in Japan, AsiaSwfi. Retrieved February 18, 2025, from https://www.swfinstitute.org/profile/5bd116bdca00a5212c48a9ef

Kupintsev Yu.V. (2021). Strategiya «dvoynoy tsirkulyatsii» i ee vliyanie na rossiysko-kitayskie otnosheniya. Kitay v mirovoy i regionalnoy politike [“dual circulation” strategy and its influence on russian@chinese relations]. Kitay v mirovoy i regionalnoy politike. Istoriya i sovremennost 2021. 26 (26). 242-2255. (in Russian). doi: 10.24412/2618-6888-2021-26-242-255.

Law of the People’s Republic of China on The People’s Bank of ChinaPbc.gov.cn. Retrieved February 18, 2025, from http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf

McMahon M., Schipke A., Li X. (2018). China’s Monetary Policy Communication: Frameworks, Impact, and Recommendations IMF Working Papers. 2018 (244). doi: 10.5089/9781484385647.001.

Misztal P. (2021). The Size and the Main Determinants of China’s Official Currency Reserves in the Period 1990-2019 European Research Studies Journal. 24 (1). 568-582. doi: 10.35808/ersj/1981.

Schanz J. Reserve Management in Emerging Market Economies: Trends and ChallengesBis. Retrieved from https://www.bis.org/publ/bppdf/bispap104c_rh.pdf

The Belt and Road Initiative: A Key Pillar of the Global Community of Shared FutureThe State Council Information Office of the People’s Republic of China. Retrieved February 18, 2025, from http://english.scio.gov.cn/whitepapers/2023-10/10/content_116735061_6.htm

Timofeeva O.V. (2013). K voprosu o zarubezhnom opyte upravleniya valyutnymi rezervami [The dynamics of accumulating foreign exchange reserves: a function of the international financial market]. Economics and management. (11(970). 89-95. (in Russian).

Top 100 Largest Sovereign Wealth Fund Rankings by Total AssetsSwfi. Retrieved February 18, 2025, from https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund

U Ts. (2017). Aktualizatsiya podkhodov k upravleniyu zolotovalyutnymi rezervami KNR v usloviyakh chrezvychaynogo riska [Updating approaches to the PRC’s foreign-exchange reserves management in the context of extraordinary risk]. Society: politics, economics, law. (10). 47-50. (in Russian). doi: 10.24158/pep.2017.10.8.

World Development IndicatorsDatabank.worldbank.org. Retrieved February 18, 2025, from https://databank.worldbank.org/source/world-development-indicators#

Yundin Yu. (2022). Chzhun go vay khuey chu bey de tsyan shi tszin shen khe dan tsyan myan lin de an tsyuan tyao zhan[Valyutnye rezervy Kitaya: proshlye i nastoyashchie vyzovy bezopasnosti] [China's foreign exchange reserves: past and present security challenges]. China Reform. (4). 8-14. (in Russian).

Zhang Z., Chau F., Xie L. (2013). Accumulation of large foreign reserves in China: a behavioural perspective Economic Change and Restructuring. 46 85-108. doi: 10.1007/s10644-012-9136-1.