Влияние пандемии COVID-19 на реальный сектор экономики

Дробот Е.В.1,2, Макаров И.Н.3, Назаренко В.С.4, Манасян С.М.5

1 Центр дополнительного профессионального образования, Россия, Выборг

2 Первое экономическое издательство, Россия, Выборг

3 Финансовый университет при Правительстве Российской Федерации, Липецкий филиал, Россия, Липецк

4 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), Россия, Липецк

5 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

Скачать PDF | Загрузок: 94 | Цитирований: 180

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 8 (Август 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44028403

Цитирований: 180

Аннотация:

В статье на основе анализа данных макроэкономической статистики о колебаниях валового внутреннего продукта (ВВП), валовой добавленной стоимости, в том числе в разрезе отдельных отраслей экономики, проведена оценка изменений, происходящие в реальном секторе экономике в мире и в России. Определено влияние распространения коронавируса на состояние отдельных отраслей производства в Российской Федерации. На основе сопоставления прогнозных данных Международного валютного фонда, Всемирного банке, Министерства экономического развития Российской Федерации, Центра стратегических разработок и других организаций, занимающихся макроэкономическим прогнозированием, проведен сравнительный анализ возможного экономического спада в мире и в России (по показателю ВВП). Статья будет интересна специалистам в области макроэкономики, а также всем тем, кто интересуется состоянием дел в современной России и в мире.

Ключевые слова: валовый внутренний продукт, валовая добавленная стоимость, пандемия, реальный сектор экономики, COVID-19

JEL-классификация: E22, E23, E27, F62, O11

Тезисы (Highlights):

|

ТЕЗИСЫ:

1. Все регионы мира будут подвержены снижению экономической активности.

2. Российская экономика подверглась весьма значительному воздействию как со

стороны ухудшившихся внешнеэкономических условий (падение цен на нефть,

валютные колебания, волатильность на финансовом рынке), так и со стороны

сформировавшихся (принятых и добровольных) ограничительных мер.

3. В качестве основного канала воздействия коронавируса на экономику следует

рассматривать падение доходов населения и сокращение спроса, что, в свою

очередь, вызывает сокращение доходов бизнеса и эффект обратной связи.

4. Введение ограничительных мер и режима нерабочих дней, а также различные

меры ограничительного характера в странах – торговых партнерах России вызвали

значительное сокращение деловой активности.

|

|

HIGHLIGHTS:

1. All regions of the world will be affected by a decline in economic

activity.

2. The Russian economy has been exposed to a very significant impact both

from the deteriorating external economic conditions, such as slide in oil

prices, foreign exchange fluctuations, volatility in the financial market,

and from the formed (adopted and voluntary) restrictive measures.

3.The main channel of impact of coronavirus on the economy should be considered

a drop in household income and a reduction in demand, which in turn causes a

reduction in business income and a feedback effect.

4. The restrictive measures and non-working days, as well as various

restrictive measures in Russia's trading partner, caused a significant

reduction in business activity.

|

Введение

Распространение коронавируса и меры ограничительного характера, повсеместно вводимые в странах, наряду с самоограничениями населения оказали просто стремительное влияние как на национальные экономики, так и в целом на мировую экономику.

Несомненный научный интерес представляет анализ данных о состоянии и тенденциях изменения экономической ситуации в реальном секторе экономики в мире и в России.

В конце 2019 г. и в первой половине 2020 г. в России, конечно же, возрос интерес исследователей к изучению состояния экономики в условиях пандемии. Стоит отметить научные статьи таких экспертов, как Бухвальд Е.М. [3] (Karavaeva, Bukhvald, Soboleva et al., 2019), Дробот Е.В. [1] (Drobot, 2020), Ерохина Е.В., Джергения Ю.Б. [2] (Erokhina, Dzhergeniya, 2020), Караваева И.В. [3, 4] (Karavaeva, Bukhvald, Soboleva et al., 2019; Karavaeva, Ivanov, Lev, 2020), Колпакова И.А. [5] (Lev, Kolpakova, 2020), Лев М.Ю. [4–7] (Karavaeva, Ivanov, Lev, 2020; Lev, Kolpakova, 2020; Lev, Leshchenko, 2020; Lev, Leshchenko, 2020), Леоненко Н.С. [8] (Leonenko, 2019), Лещенко Ю.Г. [6, 7] (Lev, Leshchenko, 2020; Lev, Leshchenko, 2020), Макаров И.Н., Широкова О.В., Арутюнян В.А., Путинцева Е.Э. [9] (Makarov, Shirokova, Arutyunyan, Putintseva, 2019), Печаткин В.В. [10] (Pechatkin, 2020), Торкановский Е.П. [11] (Torkanovskiy, 2020), Цветков В.А., Дудин М.Н. [12] (Tsvetkov, Dudin, 2020).

Цель нашего исследования – оценить изменения, происходящие в реальном секторе экономики в мире и в России, и определить влияние распространения коронавируса на состояние отдельных отраслей производства.

В качестве эмпирической базы исследования послужили данные Международного валютного фонда (МВФ), Bloomberg, Банка России, Министерства экономического развития Российской Федерации, Федеральной службы государственной статистики Российской Федерации, Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), аналитического центра «НАФИ», Центра стратегических разработок (ЦСР), РБК и др.

Наше исследование основано на анализе данных макроэкономической статистики об изменениях валового внутреннего продукта (ВВП), валовой добавленной стоимости, в том числе в разрезе отраслей экономики.

Актуализация данных, происходящая постоянно, свидетельствует об ухудшении долгосрочных прогнозов и о том, что ситуация в настоящем является более сложной, чем она оценивалась раньше.

Данная ситуация была очень четко охарактеризована в заголовке июньского бюллетеня МВФ за 2020 г.: «Кризис, не похожий ни на какой другой» [1]. К слову, сам МВФ существенно пересмотрел свой прогноз в неблагоприятную сторону. Так, в соответствии с прогнозом МВФ, в 2020 г. положительный прирост ВВП сохранится только в Китае (рис. 1).

Рисунок 1. Фактический и прогнозный рост/спад ВВП, %

Источник: составлено авторами по данным МВФ.

Первый, да и второй квартал 2020 г. для многих стран был сопряжен сразу с несколькими разновидностями кризисов как в экономической области, так и в области здравоохранения.

Согласно последним прогнозам, все регионы мира будут подвержены снижению экономической активности. Различия в масштабах снижения помимо предшествующих тенденций отражают и тенденции распространения вируса, и влияние стратегии ограничения распространения, а также долю пострадавших отраслей в экономике.

Текущая ситуация влияет и на склонность инвесторов к риску, в результате чего движение капитала меняет направление, также оказывается значительное давление на валюты развивающихся стран, и все это происходит в условиях бюджетных ограничений на меры поддержки.

По оценкам экспертов МВФ, совокупные потери мирового ВВП за 2020–2021 гг. достигнут порядка 9 трлн долларов США, для сравнения: это больше, чем совокупный размер экономики Японии и Германии [2] (рис. 2).

Рисунок 2. Прогнозы МВФ по падению ВВП в 2020 году, выполненные в апреле и июне 2020 г., %

Источник: составлено авторами по данным МВФ.

С каждым новым прогнозом неопределенность возрастает. К тому же отсутствие многих данных и их отставание существенно усложняет оценку.

На протяжении последних лет отмечалась тенденция к сокращению темпов роста экономик развитых и развивающихся стран (рис. 3), что в условиях совокупного влияния пандемии и обострения ситуации на нефтяном рынке оказывает синергетический эффект, негативный на экономику России.

Рисунок 3. Темпы прироста ВВП в развитых экономиках и РФ, квартальные данные, %

Источник: составлено авторами по данным Росстата, Банка России, Bloomberg.

Российская экономика подверглась весьма значительному воздействию как со стороны ухудшившихся внешнеэкономических условий (падение цен на нефть, валютные колебания, волатильность на финансовом рынке), так и со стороны сформировавшихся (принятых и добровольных) ограничительных мер.

В качестве основного канала воздействия коронавируса на экономику следует рассматривать падение доходов населения и сокращение спроса, что, в свою очередь, вызывает сокращение доходов бизнеса и эффект обратной связи.

Оценка снижения экономической активности в России остается весьма неоднозначной. Представленные прогнозные данные снижения ВВП России существенно разнятся от -4,3% (консенсус-прогноз НИУ ВШЭ) до -6% (прогноз Всемирного банка) и -6,6% (прогноз МВФ). Среднее значение снижения ВВП, согласно прогнозам, составляет -5,4%, что выше прогнозов, сделанных в мае 2020 г. (среднее значение -4,1%) (рис. 4).

Рисунок 4. Оценки снижения ВВП России в 2020 г., %

Источник: составлено авторами.

На наш взгляд, основной эффект ограничительных мер проявится в сокращении потребительского спроса и инвестиций, что, соответственно, определяет и основной вектор антикризисных мер.

Рассмотрим ситуацию до повсеместного введения ограничительных мер. Так, по оценке Минэкономразвития России, темп роста ВВП в I квартале 2020 г. составил 1,8%. Согласно данным министерства, «в отраслевом разрезе драйверами роста ВВП в первые три месяца текущего года стали торговля и обрабатывающая промышленность (вклады за январь – март составили 1,0 и 0,4 п.п. соответственно). Положительный вклад в темпы роста ВВП в 1 кв. 2020 г. внес календарный фактор (дополнительный день в феврале)». [3]

На рисунке 5 и в таблице 1 представлено изменение выпуска валовой добавленной стоимости по отраслям экономки согласно данным Росстата.

Таблица 1

Индексы физического объема валовой добавленной стоимости по отраслям экономики в России (в процентах к соответствующему кварталу предыдущего года)

|

Коды |

Отрасль

|

2019

|

2020

|

|

I

квартал

|

I

квартал

| ||

|

|

Валовая

добавленная стоимость в основных ценах,

|

100,4

|

101,7

|

|

в

том числе:

| |||

|

Раздел

A

|

Сельское,

лесное хозяйство, охота, рыболовство и рыбоводство

|

97,4

|

102,3

|

|

Раздел

B

|

Добыча

полезных ископаемых

|

103,3

|

99,5

|

|

Раздел

C

|

Обрабатывающие

производства

|

98,6

|

103,6

|

|

Раздел

D

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

97,7

|

97,0

|

|

Раздел

E

|

Водоснабжение;

водоотведение, организация сбора и утилизации отходов, деятельность по

ликвидации загрязнений

|

98,0

|

96,7

|

|

Раздел

F

|

Строительство

|

101,0

|

100,7

|

|

Раздел

G

|

Торговля

оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

96,7

|

104,9

|

|

Раздел

H

|

Транспортировка

и хранение

|

102,7

|

95,6

|

|

Раздел

I

|

Деятельность

гостиниц и предприятий общественного питания

|

103,2

|

102,0

|

|

Раздел

J

|

Деятельность

в области информации и связи

|

103,5

|

100,6

|

|

Раздел

K

|

Деятельность

финансовая и страховая

|

107,8

|

109,8

|

|

Раздел

L

|

Деятельность

по операциям с недвижимым имуществом

|

99,4

|

101,8

|

|

Раздел

M

|

Деятельность

профессиональная, научная и техническая

|

103,9

|

100,9

|

|

Раздел

N

|

Деятельность

административная и сопутствующие дополнительные услуги

|

88,4

|

101,1

|

|

Раздел

O

|

Государственное

управление и обеспечение военной безопасности; социальное обеспечение

|

102,2

|

101,4

|

|

Раздел

P

|

Образование

|

101,4

|

100,6

|

|

Раздел

Q

|

Деятельность

в области здравоохранения и социальных услуг

|

100,6

|

101,1

|

|

Раздел

R

|

Деятельность

в области культуры, спорта, организации досуга и развлечений

|

106,4

|

101,7

|

|

Раздел

S

|

Предоставление

прочих видов услуг

|

98,3

|

97,8

|

|

Раздел

T

|

Деятельность

домашних хозяйств как работодателей; недифференцированная деятельность

частных домашних хозяйств по производству товаров и оказанию услуг для

собственного потребления

|

98,0

|

98,0

|

|

|

Налоги

на продукты

|

100,3

|

101,1

|

|

Субсидии

на продукты

|

104,0

|

100,0

| |

|

Чистые

налоги на продукты

|

100,2

|

101,2

|

Рисунок 5. Изменение выпуска валовой добавленной стоимости

по отраслям экономки, %

Источник: составлено авторами по данным Росстата.

Высокими темпами в I квартале 2020 г. увеличивался оборот розничной торговли, обновляя максимумы 2014 г.: 2,7% – в январе, 4,6% – в феврале, 5,6% – в марте.

В то же время в марте вследствие ухудшения конъюнктуры и снижения внешнего спроса на сырьевой экспорт произошел и максимальный спад грузооборота транспорта – 7,1%.

Введение ограничительных мер и режима нерабочих дней, а также различные меры ограничительного характера в странах – торговых партнерах России вызвали значительное сокращение деловой активности.

Так, по данным Минэкономразвития России, [4] ВВП в апреле 2020 г. снизился на 12% к соответствующему периоду предшествующего года, в мае – на 10,7%, в июне снижение составило 6,4% (рис. 6). Улучшению динамики в мае и июне 2020 г. способствовало постепенное снятие ограничений. При этом, по оценке Банка России, во II квартале годовое снижение ВВП может достигнуть 9–10%. [5]

Рисунок 6. Темпы прироста/снижения ВВП в 2020 году, % к соответствующему периоду предшествующего года

Источник: составлено авторами по данным Минэкономразвития России.

Снижение промышленного производства имело соответствующую динамику. Наибольшее снижение пришлось на обрабатывающую промышленность, так как к введенным ограничениям добавился фактор сокращения спроса в смежных отраслях. В результате сокращение производства в апреле 2020 г. составило -10%, а в мае 2020 г. – -7,2%.

Существенное воздействие пандемия оказала и на оборот розничной торговли, и как было ожидаемо, в большей степени спад проявился в непродовольственных товарах (-36,4% – в апреле 2020 г. и -29,2% – в мае 2020 г., к соответствующему периоду предшествующего года). Оборот розничной торговли пищевыми продуктами был менее подвержен спаду: снижение составило 9,2% и 8,6% соответственно. Сокращение спада оборота розничной торговли в июне 2020 г. обусловлено в большей степени постепенным восстановлением спроса на непродовольственные товары, что, в свою очередь, оказало положительное воздействие и на соответственно ориентированные отрасли обрабатывающей промышленности (рис. 7).

Рисунок 7. Темпы прироста/спада промышленного производства и оборота розничной торговли в 2020 году, % к соответствующему периоду предшествующего года

Источник: составлено авторами по данным Минэкономразвития России.

В отраслях, не затронутых ограничениями, то есть относящихся к производству товаров первой необходимости, наблюдается рост объемов выпуска продукции.

Устойчивый спрос обеспечил положительную динамику выпуска в производстве пищевых продуктов, химических производств, значительно возросло производство в фармацевтике и производство медицинских инструментов и оборудования (рис. 8).

Рисунок 8. Темпы прироста выпуска продукции, % к соответствующему периоду предшествующего года

Источник: составлено авторами по данным ЦМАКП // Официальный сайт ЦМАКП. [Электронный ресурс]. URL: http://www.forecast.ru/ (дата обращения: 07.08.2020).

Инвестиционная активность также подверглась значительному негативному воздействию локдауна, т.е. так называемой строгой изоляции. Уровень инвестиций в 2020 г. является минимальным за предыдущие 5 лет. Положительное влияние, естественно, оказывает в настоящем и окажет в ближайшем будущем восстановление логистических и производственных цепочек. Подобные тенденции наблюдаются в производстве инвестиционных товаров, перевозках, импорте продукции машиностроения.

Следует учитывать, что темпы роста объема инвестиций в основной капитал в России снижались в последнее время. Еще в уточненном макроэкономическом прогнозе Минэкономразвития России, опубликованном 30 сентября 2019, были снижены ожидания по показателям роста инвестиций в основной капитал в ближайшие годы. Прогноз по динамике инвестиций был понижен с 3,1% до 2,0% в 2019 году. [6]

При этом стоит обратить внимание на наблюдавшуюся неоднородность в темпах роста по отраслям. Значительный рост инвестиционной активности в одних отраслях происходит на фоне значительного замедления в других.

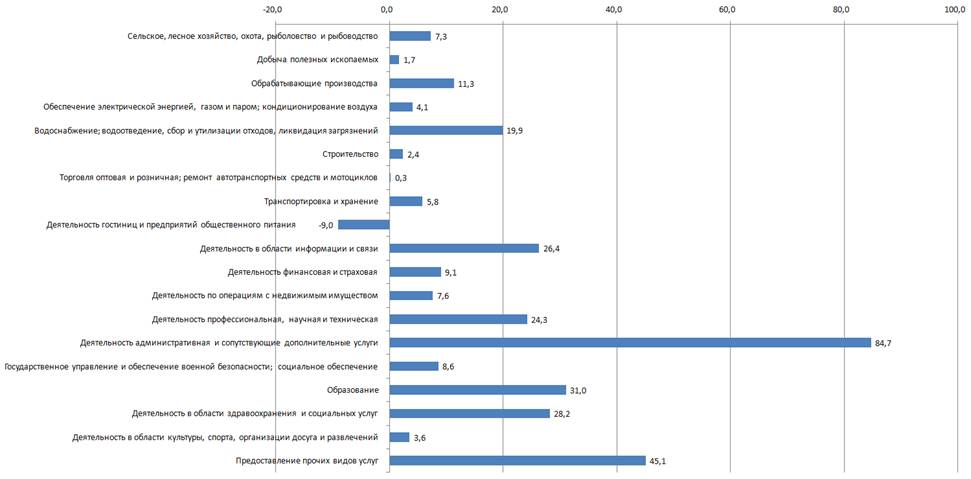

Рассматривая динамику инвестиций по отраслям (рис. 9), стоит обратить внимание на то, что многие отрасли-аутсайдеры входят в утвержденный Правительством РФ перечень в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

Рисунок 9. Темпы прироста инвестиций в основной капитал в России по отраслям в 2019 г., в % к 2018 г.

Источник: составлено авторами по данным Росстата.

На протяжении последних лет в России основным источником капиталовложений крупных и средних организаций остаются собственные средства. В 2019 г. на их долю приходилось порядка 57% всех инвестиций в основной капитал. В 2019 году объем инвестиций в основной капитал за счет собственных средств увеличился на 13,3%, тогда как объем инвестиций за счет привлеченных – на 1,3 % [7].

Значительную долю привлеченных средств составляют бюджетные средства – 36,8% в 2019 году (15,7% от общего объема инвестиций приходятся на данный источник финансирования). Кредиты банков в 2019 году составили порядка 20,3% привлеченных средств, или 8,7% в общем объеме источников [8].

Совершенно естественно, что в условиях ухудшения финансовых результатов компании не смогут поддерживать прежний уровень инвестиций, а восстановление займет длительное время.

Как отмечается в докладе бизнес-омбудсмена Б. Титова Президенту РФ, «пандемия COVID-19 в России затронула порядка 4,17 млн компаний и ИП от общего числа 6,05 млн, то есть до 67% малых, средних и крупных предприятий и ИП» [9].

По сообщениям РБК, «малые и средние предприятия, которые столкнулись с падением выручки более чем на 30%, работают в 65 классах ОКВЭД из 88 существующих…. Только 26% опрошенных в ходе мониторинга компаний входит по основному коду ОКВЭД в перечень пострадавших отраслей» [10].

Согласно расчетам Центра стратегических разработок, основанным на экономических ожиданиях бизнеса, в 2020 года доля государства в общей выручке по экономике может вырасти на 0,5 п.п. и составить 27,5%. Доля субъектов малого и среднего предпринимательства (МСП) может сократиться на 1 п.п. и составить 16,1% [11].

Сокращение численности субъектов МСП, снижение объемов производства и ухудшение финансовых показателей может привести и к снижению доли производимой МСП продукции в ВВП.

Согласно докладу НАФИ, [12] 85% предпринимателей в конце марта 2020 г. указали, что распространение коронавируса негативно повлияло на финансовые показатели их организации (рис. 10).

Рисунок 10. Оценка предпринимателями влияния распространения коронавируса на финансовые показатели предприятия, в % от всех опрошенных предпринимателей

Источник: составлено авторами по данным НАФИ.

По данным совместного исследования НАФИ и Forbes [13], проведенного в июне 2020 года, 76% компаний заявили о сокращении выручки, 66% – о сокращении спроса, 36,5% – о сокращении числа поставщиков.

К вопросу о нормализации ситуации предприниматели подходят весьма пессимистично. Согласно данным опросов НАФИ, [14] только 43% бизнесменов считают возможным восстановление в срок не менее года, порядка 14% оценивают период восстановления в рамках двух-трех лет. По оценке ЦСР, [15] к лету 2021 года доля восстановившихся компаний составит лишь порядка 66%. При этом 15% компаний не уверены, достигнет ли выручка докризисного уровня к 2023 году.

Заключение

Подведем итоги.

Пандемия и связанные с ней ограничения оказали негативное влияние на макроэкономические показатели. Во всех регионах мира наблюдается рецессия. И как любой экономический кризис, она характеризуется спадом объемов производства, ростом безработицы, снижением инвестиционной активности.

Для преодоления сложившейся ситуации потребуется эффективная программа мер государственной поддержки. И здесь России будет весьма полезно обратиться к мировому опыту, например к опыту США [1] (Drobot, 2020).

Представляется, что до конца 2020 г. макроэкономическая ситуация может измениться, причем как в лучшую, так и в худшую сторону. В частности, ухудшение обстановки может быть связано с ожидаемой новой волной коронавирусной инфекции. С другой стороны, улучшение макроэкономической ситуации России можно ждать, если сбудется оптимистичный прогноз роста цен на нефть на мировых рынках до докризисного уровня 100–150 долл. США за баррель [16].

Что же касается сроков восстановления российской экономики (с точки зрения темпов роста ВВП), то здесь возможны два сценария.

В соответствии с оптимистичным сценарием (при росте цен на нефть) экономика России сможет восстановиться до докризисного уровня 2019 г. к середине 2021 г. Если же рассматривать пессимистичный сценарий, который, на наш взгляд, выглядит более реальным, то на преодоление последствий кризиса понадобится не менее трех лет, и только к середине 2023 г. Россия сможет справиться с кризисными явлениями в экономике.

[1] «Перспективы развития мировой экономики» (ПРМЭ). Кризис, не похожий ни на какой другой, неопределенные перспективы восстановления. // Официальный сайт МВФ, Июнь 2020 г. [Электронный ресурс]. URL: https://www.imf.org/ru/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020 (дата обращения: 07.08.2020).

[2] «Перспективы развития мировой экономики» (ПРМЭ). Кризис, не похожий ни на какой другой, неопределенные перспективы восстановления. // Официальный сайт МВФ, Июнь 2020 г. [Электронный ресурс]. URL: https://www.imf.org/ru/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020 (дата обращения: 07.08.2020).[3] Картина деловой активности за I квартал 2020 года. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/ac6e8a2c77de9564b4b82c269b67213f/200429.pdf (дата обращения: 07.08.2020).

[4] Материалы Минэкономразвития России. Картина деловой активности за июнь 2020 года. [Электронный ресурс]. URL:

https://www.economy.gov.ru/material/file/d80f613a522c1bb9b96d7769303f7ace/200717_1.pdf (дата обращения: 07.08.2020); Материалы Минэкономразвития России. Картина деловой активности за май 2020 года. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/0a16c1bc10412bb6dcabfc834301154b/200618_.pdf (дата обращения: 07.08.2020).

[5] Материалы Банка России. Экономика: факты, оценки, комментарии. [Электронный ресурс]. URL:

https://cbr.ru/Collection/Collection/File/29098/EC_2020-06.pdf (дата обращения: 07.08.2020).

[6] Прогноз социально-экономического развития Российской Федерации на период до 2024 года. [Электронный ресурс]. URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/2019093005 (дата обращения: 07.08.2020).

[7] По данным единой межведомственной информационной статистической системы. [Электронный ресурс]. URL: https://www.fedstat.ru/ (дата обращения: 07.08.2020).

[8] По данным единой межведомственной информационной статистической системы. [Электронный ресурс]. URL: https://www.fedstat.ru/ (дата обращения: 07.08.2020).

[9] COVID-19. Последствия для бизнеса и экономики. [Электронный ресурс]. URL: http://doklad.ombudsmanbiz.ru/2020/7.pdf (дата обращения: 07.08.2020).

[10] Материалы РБК. [Электронный ресурс]. URL: https://www.rbc.ru/economics/28/05/2020/5ecf711b9a7947324d1448cf (дата обращения: 07.08.2020).

[11] Материалы ЦСР. Аналитический бюллетень «Пульс экономики». [Электронный ресурс]. URL: https://www.csr.ru/ru/ (дата обращения: 07.08.2020).

[12] Российский бизнес и коронавирус. Часть 1. Предприниматели о влиянии эпидемии на их бизнес и о потребности в господдержке. [Электронный ресурс]. URL: https://nafi.ru/projects/predprinimatelstvo/ rossiyskiy-biznes-i-koronavirus-chast-1-predprinimateli-o-vliyanii-epidemii-na-ikh-biznes-i-o-potreb/ (дата обращения: 07.08.2020).

[13] Бизнес после пандемии: восстановление от шока. [Электронный ресурс]. URL: https://nafi.ru/analytics/biznes-posle-pandemii-vosstanovlenie-ot-shoka/ (дата обращения: 07.08.2020).

[14] Российский бизнес и коронавирус. Часть 1. Предприниматели о влиянии эпидемии на их бизнес и о потребности в господдержке. [Электронный ресурс]. URL: https://nafi.ru/projects/predprinimatelstvo/ rossiyskiy-biznes-i-koronavirus-chast-1-predprinimateli-o-vliyanii-epidemii-na-ikh-biznes-i-o-potreb/ (дата обращения: 07.08.2020).

[15] Материалы ЦСР. Аналитический бюллетень «Пульс экономики». [Электронный ресурс]. URL: https://www.csr.ru/ru/ (дата обращения: 07.08.2020).

[16] Аналитики спрогнозировали сроки роста цен на нефть до $150 за баррель // Сайт РБК, 9 июля 2020. [Электронный ресурс]. URL: https://www.rbc.ru/economics/09/07/2020/5f077f979a79473663a60216https://www.rbc.ru/economics/09/07/2020/5f077f979a79473663a60216 (дата обращения: 07.08.2020).

Источники:

2. Ерохина Е.В., Джергения Ю.Б. Угрозы реализации национальных интересов Российской Федерации в период после пандемии // Экономическая безопасность. – 2020. – Том 3. – № 3. – doi: 10.18334/ecsec.3.3.110681.

3. Караваева И.В., Бухвальд Е.М., Соболева И.В. и др. Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу // Экономическая безопасность. – 2019. – Том 2. – № 4. – С. 273-334. – doi: 10.18334/ecsec.2.4.110112

4. Караваева И.В., Иванов Е.А., Лев М.Ю. Паспортизация и оценка показателей состояния экономической безопасности России // Экономика, предпринимательство и право. – 2020. – Том 10. – № 8. – doi: 10.18334/epp.10.8.110705

5. Лев М.Ю., Колпакова И.А. Бюджетные факторы реализации государственных программ и национальных проектов в системе экономической и социальной безопасности России // Экономика, предпринимательство и право. – 2020. – Том 10. – № 5. – С. 1521-1534. – doi: 10.18334/epp.10.5.110264

6. Лев М.Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – Том 10. – № 1. – С. 25-44. – doi: 10.18334/vinec.10.1.100646

7. Лев М.Ю., Лещенко Ю.Г. Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов // Экономика, предпринимательство и право. – 2020. – Том 10. – № 6. – С. 1857-1884. – doi: 10.18334/epp.10.6.110511.

8. Леоненко Н.С. Влияние кризисных ситуаций в российской экономике на объемы внешней торговли регионов Российской Федерации // Экономические отношения. – 2019. – Том 9. – № 4. – с. 2717-2730. – doi: 10.18334/eo.9.4.41421.

9. Макаров И.Н., Широкова О.В., Арутюнян В.А., Путинцева Е.Э. Цифровая трансформация разномасштабных предприятий, вовлеченных в реальный сектор российской экономики // Экономические отношения. – 2019. – Том 9. – № 1. – с. 313-326. – doi: 10.18334/eo.9.1.39966.

10. Печаткин В.В. Формирование и развитие цифровой экономики в России как стратегический приоритет развития территорий в условиях пандемий // Вопросы инновационной экономики. – 2020. – Том 10. – № 2. – С. 837-848. – doi: 10.18334/vinec.10.2.110187.

11. Торкановский Е.П. Автаркия 2.0: глобальная экологическая повестка, пандемия COVID-19 и новая нормальность // Экономические отношения. – 2020. – Том 10. – № 3. – doi: 10.18334/eo.10.3.110600.

12. Цветков В.А., Дудин М.Н. Медийная активность отечественных политиков и государственных деятелей в период пандемии COVID - 19 как инструмент укрепления доверия электората // Лидерство и менеджмент. – 2020. – Том 7. – № 2. – С. 89-122. – doi: 10.18334/lim.7.2.110214.

Страница обновлена: 01.08.2026 в 17:27:04

Download PDF | Downloads: 94 | Citations: 180

Impact of the COVID-19 pandemic on the real economy

Drobot E.V., Makarov I.N., Nazarenko V.S., Manasyan S.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 8 (August 2020)

Abstract:

Based on the analysis of macroeconomic statistics on fluctuations in gross domestic product (GDP) and gross value added, including the individual sectors of the economy, the authors of the article assess the changes occurring in the real economy in the world and in Russia. The influence of the spread of coronavirus on the certain industries in the Russian Federation is determined. Based on the comparison of forecast data from the International Monetary Fund, the World Bank, the Ministry of Economic Development of the Russian Federation, the Center for Strategic Research and other organizations engaged in macroeconomic forecasting, a comparative analysis of the possible economic downturn in the world and in Russia in terms of GDP was conducted. The article will be of interest to specialists in the macroeconomics, as well as to all those who are concerned about the situation in modern Russia and in the world.

Keywords: gross domestic product, gross value added, pandemic, real economy, COVID-19

JEL-classification: E22, E23, E27, F62, O11

Highlights:

References:

Drobot E.V. (2020). Vliyanie pandemii COVID-19 na rynok truda SShA [The impact of the pandemic covid-19 on the us labour market]. Russian Journal of Labor Economics. (7). 577-588. (in Russian). doi: 10.18334/et.7.7.110715.

Erokhina E.V., Dzhergeniya Yu.B. (2020). Ugrozy realizatsii natsionalnyh interesov Rossiyskoy Federatsii v period posle pandemii [Threats to the national interests of the Russian Federation in the post-pandemic period]. Ekonomicheskaya bezopasnost. (3). (in Russian). doi: 10.18334/ecsec.3.3.110681.

Karavaeva I.V., Bukhvald E.M., Soboleva I.V. i dr. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of certain forecast parameters of socio-economic development and budget policy of the Russian Federation in the medium term]. Ekonomicheskaya bezopasnost. (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112.

Karavaeva I.V., Ivanov E.A., Lev M.Yu. (2020). Pasportizatsiya i otsenka pokazateley sostoyaniya ekonomicheskoy bezopasnosti Rossii [Passportization and assessment of Russia's economic security indicators]. Journal of Economics, Entrepreneurship and Law. (8). (in Russian). doi: 10.18334/epp.10.8.110705.

Leonenko N.S. (2019). Vliyanie krizisnyh situatsiy v rossiyskoy ekonomike na obemy vneshney torgovli regionov Rossiyskoy Federatsii [Impact of crisis situation in russian economy on volume of foreign trade of regions of the Russian Federation]. Journal of International Economic Affairs. (4). 2717-2730. (in Russian). doi: 10.18334/eo.9.4.41421.

Lev M.Yu., Kolpakova I.A. (2020). Byudzhetnye faktory realizatsii gosudarstvennyh programm i natsionalnyh proektov v sisteme ekonomicheskoy i sotsialnoy bezopasnosti Rossii [Budgetary factors of implementation of state programs and national projects in the system of economic and social security of Russia]. Journal of Economics, Entrepreneurship and Law. (5). 1521-1534. (in Russian). doi: 10.18334/epp.10.5.110264.

Lev M.Yu., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost v sisteme zdravookhraneniya v period pandemii COVID-19: otvetnaya reaktsiya gosudarstv i finansovyh organov [Economic security in the health system during the COVID-19 pandemic: response of states and financial authorities]. Journal of Economics, Entrepreneurship and Law. (6). 1857-1884. (in Russian). doi: 10.18334/epp.10.6.110511.

Lev M.Yu., Leschenko Yu.G. (2020). Tsifrovaya ekonomika: na puti k strategii budushchego v kontekste obespecheniya ekonomicheskoy bezopasnosti [The digital economy: towards a strategy for the future in the context of economic security]. Russian Journal of Innovation Economics. (1). 25-44. (in Russian). doi: 10.18334/vinec.10.1.100646.

Makarov I.N., Shirokova O.V., Arutyunyan V.A., Putintseva E.E. (2019). Tsifrovaya transformatsiya raznomasshtabnyh predpriyatiy, vovlechennyh v realnyy sektor rossiyskoy ekonomiki [Digital transformation of multi-scale enterprises involved in the real sector of the Russian economy]. Journal of International Economic Affairs. (1). 313-326. (in Russian). doi: 10.18334/eo.9.1.39966.

Pechatkin V.V. (2020). Formirovanie i razvitie tsifrovoy ekonomiki v Rossii kak strategicheskiy prioritet razvitiya territoriy v usloviyakh pandemiy [Formation and development of the digital economy in Russia as a strategic priority for the development of territories in the context of pandemics]. Russian Journal of Innovation Economics. (2). 837-848. (in Russian). doi: 10.18334/vinec.10.2.110187.

Torkanovskiy E.P. (2020). Avtarkiya 2.0: globalnaya ekologicheskaya povestka, pandemiya COVID-19 i novaya normalnost [Autarky 2.0: the global environmental agenda, pandemic COVID-19 and the new normal]. Journal of International Economic Affairs. (3). (in Russian). doi: 10.18334/eo.10.3.110600.

Tsvetkov V.A., Dudin M.N. (2020). Mediynaya aktivnost otechestvennyh politikov i gosudarstvennyh deyateley v period pandemii COVID - 19 kak instrument ukrepleniya doveriya elektorata [Media activity of domestic politicians and statesmen during the COVID-19 pandemic as a tool to strengthen the confidence of the electorate]. Leadership and management. (2). 89-122. (in Russian). doi: 10.18334/lim.7.2.110214.