Организационно-экономический механизм индикативного контроллинга в системе управления промышленным предприятием

Суслова М.А.1![]() , Сборщиков С.Б.1

, Сборщиков С.Б.1![]()

1 Национальный исследовательский технологический университет «МИСИС», ,

Скачать PDF | Загрузок: 40

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82909620

Аннотация:

Одним из стратегически важных направлений экономической политики Российской Федерации является повышение капитализации российской экономики. В настоящей работе авторами предлагается организационно-экономический механизм индикативного контроллинга, реализация которого в системе управления промышленным предприятием позволяет добиться повышения эффективности принимаемых управленческих решений, роста конкурентоспособности, прибыли, и как следствие, повышения стоимости российских промышленных предприятий. В результате проведения исследования были получены следующие результаты: проведен анализ современных подходов к управлению компанией и представлена их авторская классификация, дана авторская трактовка категории «индикативный контроллинг», предложен организационно-экономический механизм индикативного контроллинга и описан механизм его реализации в системе управления промышленным предприятием, представлена схема реализации конвергентной модели управления стоимостью компании, основывающейся на применении сценарно-ситуационного подхода, описана схема формирования экономического эффекта при реализации индикативного контроллинга. Статья будет интересна управленцам среднего и высшего звена, а также исследователям, занимающимся вопросами повышения экономической эффективности системы управления промышленным предприятием и роста капитализации экономики.

Ключевые слова: индикативный контроллинг, управление стоимостью, индикативное управление, индикативное планирование, конвергентная модель, сценарно-ситуационный подход, промышленные предприятия

JEL-классификация: G32, M11, O16

Введение. Обеспечение роста капитализации российских компаний является одним из важнейших направлений экономической политики государства, что отражено в ряде документов стратегического планирования государственного уровня [1, 2]. Проведенное автором исследование показало, что российские предприятия значительно недооценены по сравнению с зарубежными, функционирующими в тех же секторах [18, с. 222-227], что во многом обуславливается проблемами организации и функционирования системы управления корпоративного уровня в промышленности. На решение данной задачи накладываются также такие осложняющие факторы, как высокая волатильность экономики, обусловленная внешними вызовами, и структурные особенности российского фондового рынка, заключающиеся в непубличном характере большинства компаний. Авторская гипотеза заключается в возможности повышения стоимости промышленных предприятий Российской Федерации за счет роста эффективности корпоративного управления посредством внедрения организационно-экономического механизма индикативного контроллинга.

Контроллинг как инструмент менеджмента в работах российских ученых довольно часто упоминается в свете государственного управления, однако в последние годы прослеживается очевидная тенденция применения его в сфере корпоративного управления. Так, в работе И.В. Липатовой и соавторов [9, с. 121-129] рассмотрены организационно-методические аспекты внедрения и реализации финансового, оперативного и стратегического контроллинга в государственном секторе. Е.И. Мелихова [11, с. 114-123] анализирует использование учетных систем как направления контроллинга в государственном секторе. Д.В. Марзоева [10, с. 205-206] рассматривает формирование системы контроллинга в ключе повышения эффективности реализации нацпроектов. Е.А. Касюк [7, с. 81-88] исследует эволюцию концептуальных подходов к содержанию экономической категории «контроллинга» и обосновывает необходимость расширения применения данного инструмента на предприятиях промышленности ввиду его высокой эффективности в условиях высокой неопределенности. И.М. Кичигина [8, с. 49-52] предлагает алгоритм разработки и внедрения системы контроллинга в системе корпоративного управления.

Авторы данного исследования придерживаются идеи применения контроллинга в корпоративном секторе, однако предлагают использовать его индикативную вариацию.

Индикативное планирование и управление как высоко эффективная система на данный широко используются в государственном секторе. В условиях высокой изменчивости среды, обусловленной, в частности, глобальными вызовами, директивное управление не может быть применимо. О.В. Брежнева, Л.Р. Ахтямов [3, с. 58-62] делают вывод о том, что обе системы имеют свои достоинства, однако целесообразность их применения напрямую зависит от конкретных условий окружающей среды. К схожим выводам приходит Н.П. Молчанова [13, с. 364-370]. В свою очередь А Г. Ваганов [5, с. 150-154] рассматривает директивное планирование как фактор снижения эффективности и видового разнообразия фундаментальной науки. Индикативное управление, соответственно, является наиболее отвечающим актуальным экономическим условиям видом управления, позволяющим решать задачи повышения эффективности не только на государственном, но и на корпоративном уровне. Так, данному вопросу посвящена работа Ф. Ф. Пащенко, В. Б. Гусева, В. В. Павельева [15, с. 188-190], рассматривающих применение индикативного управления в контексте инновационного развития регионов. Е.В. Осыченко [14, с. 83-85] анализирует использование индикативного управления в целях обеспечения промышленного суверенитета. А. В. Минаков [12, с. 42-46] предлагает применение индикативного планирования в управлении финансовыми рисками предприятий. Индикативное управление также дает богатый материал для анализа, результаты которого могут быть использованы в стратегическом управлении как на государственном, так и на корпоративном уровне. В.Л. Квинт, С.А. Гринев [6, с. 275-283] на основании анализа государственно-управленческих решений во взаимосвязи с соответствующими экономическими индикаторами выявляют основные приоритеты государственно-экономической политики РФ, на основании чего разрабатывают предложения по формированию инновационных факторов экономической устойчивости в периоды кризисов.

Авторами в данной работе предложен организационно-экономический механизм индикативного контроллинга представляющий из себя надфункциональную корпоративную подсистему, объединяющую планирование, контроль и принятие корректирующих мероприятий, принципиальное отличие которого заключается в применении интегральных показателей устойчивого роста – индикаторов, являющихся базовым элементом предлагаемого в исследовании сценарно-ситуационного подхода, который наряду с концепциями устойчивого развития и жизненного цикла составляет основу индикативного управления. Для проведения исследования применялись анализ и синтез данных, систематизация, абстрагирование, сценарно-ситуационный подход.

Основная часть. Современные системы управления характеризуются перманентным поступательным развитием и на текущий момент они обладают широким разнообразием в подходах, методах и схемах воздействия на производственные комплексы. Подобное разнообразие определяет различные классификации видов управления. Наиболее распространёнными классификационными признаками принято считать (рис. 1):

- временную дискретность;

- функциональную принадлежность (по виду деятельности);

- диспозицию (характер реализации).

Рисунок 1. – Классификационная принадлежность индикативного контроллинга

Источник: составлено авторами

Согласно первой классификации разделяют стратегическое и оперативное управление, во второй выделяют управление определенным видом деятельности, а в третьей различают директивное и индикативное управление. Каждому из приведенных видов управления соответствует одноименный вид планирования и контроля.

Исходя из выбранной предметной области исследования наибольший интерес представляет функциональная интеграция на базе контроля. В этой связи он тесно увязывается с функциями планирования, организации исполнения и дополняется таким компонентом, как принятие корректирующих воздействий (мероприятий). Сформированный подобным образом подход терминологически идентифицируется как контроллинг, имеющий так же, как и планирование, одноименную декомпозицию по видам управления (рис. 1).

Учитывая необходимость адекватной, своевременной, полной информации для принятия эффективных управленческих решений, и тот факт, что при данном подходе её источники объединены в одном организационном блоке, контроллинг можно определить, как инструмент информационно-аналитической поддержки принятия результативных управленческих решений.

Перманентные флуктуации окружающей среды и внутренней обстановки экономической единицы, которой в нашем исследовании является промышленное предприятие, обуславливают невозможность использования директивного управления, и как следствие широкое распространение индикативного управления не только в государственном, но и в корпоративном секторе. Индикативное управление к тому же не задает строгих экономических ориентиров, плановых показателей, для достижения которых предполагается наличие директив, а допускает некоторую вариативность будущего, что в свою очередь даёт возможность адаптации посредством корректирующих мероприятий и организационных трансформаций. Таким образом на корпоративном уровне формируется организационно-экономический механизм индикативного управления, предполагающий объединение в единое целое экономических методов индикативного воздействия, прогрессивных организационных построений (структур, схем, форм, форматов), а также ориентация на удовлетворение запросов и требований заинтересованных сторон в функционировании промышленного предприятия (стейкхолдеров) [19, с. 288-299].

Основой подобного подхода к управлению служит использование системы индикаторов устойчивого развития промышленного предприятия, предполагающая в дальнейшем адекватные и гибкие воздействия, как реакции на сложившуюся ситуацию.

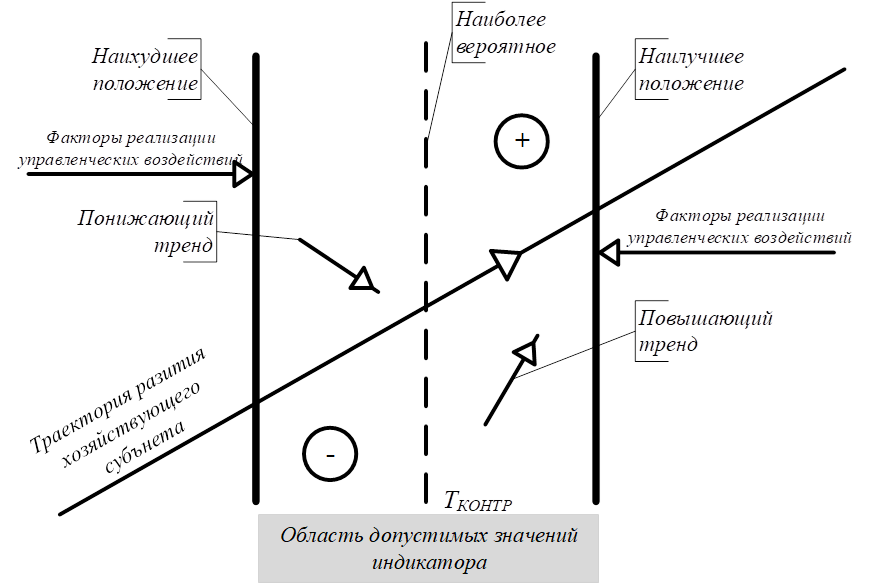

Индикатор – это интегральный показатель, который количественно определяет качественные характеристики устойчивого развития промышленного предприятия. Принципиальная схема использования индикатора в управлении приведена на рисунке 2.

ТКОНТР – контрольная точка принятия решения

Рисунок 2. – Принципиальная схема использования индикатора в управлении Источник: составлено авторами

Индикаторы взаимосвязаны, объединены в систему и адаптивны, т. е. могут корректироваться в процессе управления. Они имеют граничные значения, которые характеризуют определенные ситуации и соответствующие им варианты поведения хозяйствующего субъекта (сценарии). В этой связи можно выделить три характерных положения хозяйствующего субъекта в контрольной точке:

1) оптимальное состояние, которое определяется наиболее вероятным значением индикатора или близким к нему;

2) наилучшее положение, в котором хозяйствующий субъект получает дополнительные возможности;

3) наихудшее положение – ситуация, когда хозяйствующий субъект испытывает дополнительные угрозы и опасности.

В первом случае индикатор соответствует заранее принятой траектории устойчивого развития промышленного предприятия. Во втором и третьем случаях индикатор существенно отличается от запланированных значений соответственно в положительную или отрицательную сторону.

Данное отличие может спровоцировать изменение траектории развития промышленного предприятия, например, в первом случае восходящий тренд будет показывать резкий рост, а во втором – он может измениться на нисходящий. Так или иначе это потребует принятия соответствующих мер, корректирующего характера, что приведет к дополнительным затратам (ресурсов, времени) и как следствие к изменениям в стратегии развития, его ресурсообеспечении и организационным трансформациям (процессов, структуры).

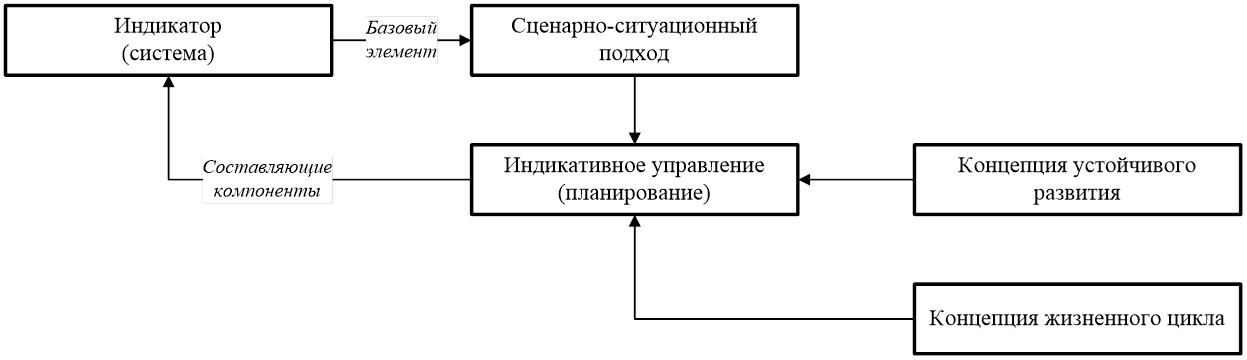

Таким образом индикаторы, их система являются базовыми элементами сценарно-ситуационного подхода, который в свою очередь в комплексе с концепциями устойчивого развития и жизненного цикла определяет сущность индикативного управления и соответствующего ему индикативного планирования (рис 3).

Рисунок 3. – Методологическая схема индикативного управления (планирования)

Источник: составлено авторами

Подобная система индикативного управления и планирования имеет не только положительную сторону, связанную с её гибкостью и адаптивностью, но и отрицательную, которую определяет сложный характер ее реализации и повышенная неопределенность. В тоже время данные черты отличают индикативное управление от других методов управления.

Отличаясь методологически, индикативное управление будет иметь и специфический организационно-экономический инструментарий, предполагающий ориентацию всех процессов на достижение поставленной цели. Таким инструментом как отмечалось выше является контроллинг, а в рассматриваемом контексте и в соответствии с предложенной классификацией на рисунке 1 можно выделить индикативный контроллинг.

Рассматривая контроллинг как надфункциональную корпоративную подсистему, объединяющую планирование, контроль и принятие корректирующих мероприятий, можно утверждать, что его индикативная вариация будет базироваться на сценарно-ситуационном подходе, предполагающем применение интегральных показателей устойчивого роста, т. е. индикаторов (рис. 4).

Рисунок 4. – Принципиальная схема реализации индикативного контроллинга

Источник: составлено авторами

Использование индикатора, как основополагающей категории в проводимом исследовании, даёт возможность расширить спектр экономических методов управления промышленным предприятием и, одновременно, объединить их в цельный механизм, чтобы придать единый вектор воздействия, обеспечив таким образом устойчивое корпоративное развитие.

Следует отметить, что в рамках отдельных экономических методов характер использования индикаторов будет отличаться, они также могут иметь различные модификации, однако должны располагать общим информационным основанием.

Можно выделить следующие экономические методы управления, которые могут быть построены по индикативному признаку (т. е. на основе использования индикаторов):

- управление по результатам;

- управление стоимостью;

- управление изменениями;

- управление рисками.

В рамках интегрального механизма индикативного контроллинга при реализации указанных выше экономических методов управления происходит сопоставление фактических показателей деятельности промышленного предприятия с индикаторами, т. е. осуществляется функция контроля.

Подобное сопоставление запланированных и фактических значений показателей промышленного предприятия и его привязка к определенному сценарию развития дают возможность быстрого отклика на сложившуюся экономическую ситуацию путём выбора наиболее подходящего управленческого решения из сформированной ранее номенклатуры корректирующих мероприятий для определенного сценария управления. Таким образом формируется предметная область индикативного контроллинга, который имеет специфическую функциональную декомпозицию.

Подобная специфика индикативного контроллинга определяется следующим:

1. Сопряжением, в некоторых случаях наложением функций управления;

2. Необходимостью обеспечения устойчивого развития, соблюдением принятой траектории корпоративного онтогенеза;

3. Реализацией сценарно-ситуационного подхода;

4. Индикативным характером планово-прогнозной документации;

5. Увеличением роли в принятии решений информационно-аналитической составляющей.

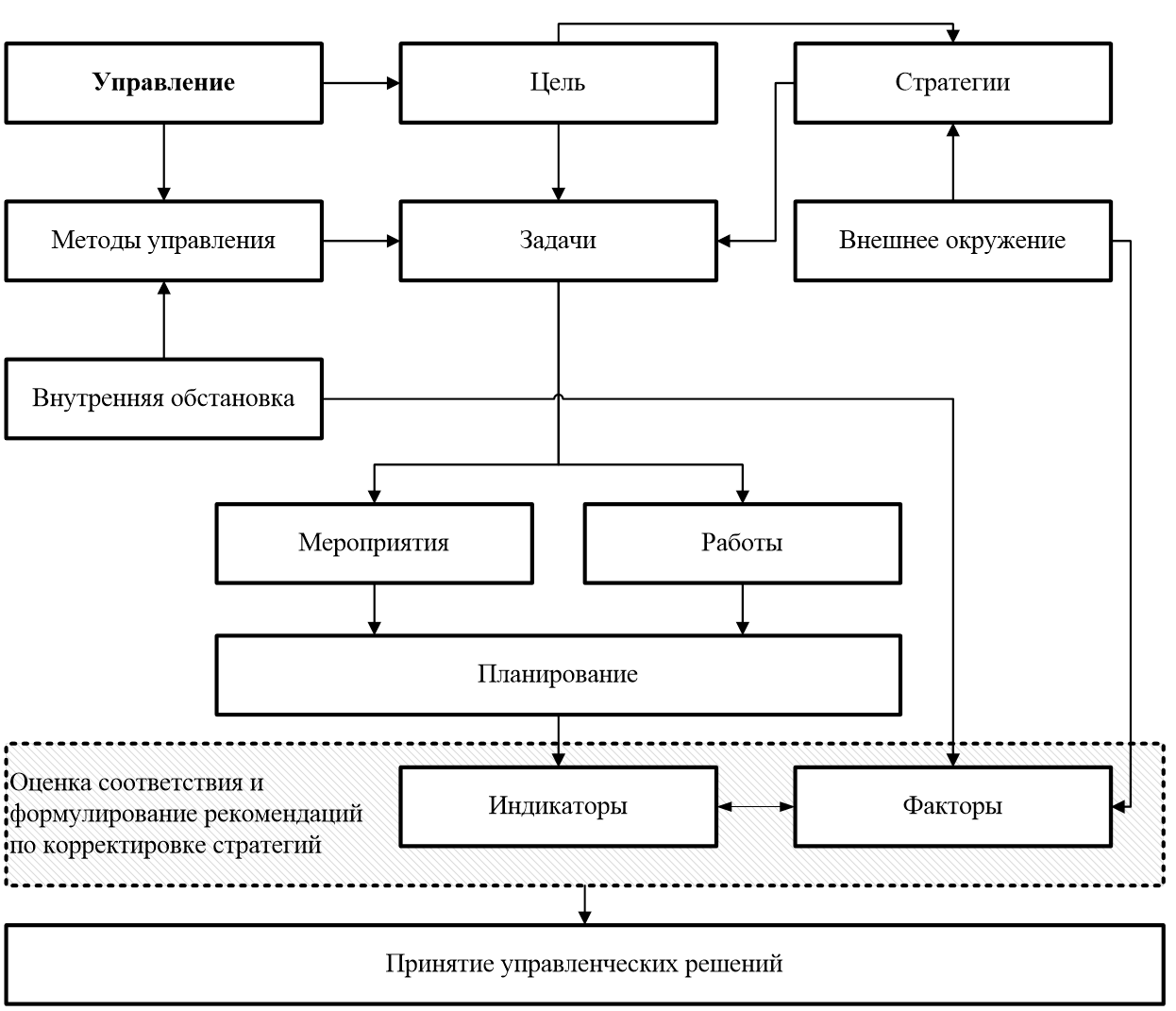

В общем виде функциональная схема индикативного контроллинга представлена на рисунке 5.

Рисунок 5. – Функциональная схема индикативного контроллинга

Источник: составлено авторами

В соответствии с основополагающими постулатами менеджмента отправной точкой управления служит целеполагание. Под воздействием окружающей внешней среды верифицируются пути достижения обозначенной цели, которая декомпозируется на подцели, затем идентифицирующиеся как задачи. Исходя из внутренней обстановки субъектом воздействия подбираются наиболее эффективные инструменты (методы) управления, позволяющие соответствующим образом решить поставленные задачи и предполагающие процессный подход. Для чего выделяются мероприятия, работы и контрольные события, а также устанавливаются между ними связи. Описанные процедуры относятся к функциональному блоку планирования, в рамках которого, собственно, и обозначается индикативный характер всей системы управления. На данном этапе формируются индикаторы, а также определяются факторы, оказывающие на них значительное воздействие. Вследствие чего создается возможность вариации управленческих решений и применения сценарно-ситуационного подхода [17, с. 371-377].

Используя указанный подход, делаются допущения, что количество ситуаций ограничено или их можно свести к такому количеству путем группировки. Это позволяет смоделировать состояние всей системы промышленного предприятия применительно к конкретной или возможной ситуации. Очевидно, что моделирование будет основано на стоимостных показателях [4, с. 63-67] и предполагает формирование соответствующих воздействий, исходя из сложившихся условий (факторов) функционирования промышленного предприятия, а также применения наиболее подходящего сценария поведения системы управления.

Вариативность подобных сценариев верифицируется с количеством характерных ситуаций применительно к определенному контрольному событию или контрольной точке принятия решений. В некоторых случаях при невозможности соотнесения ситуации и сценария, последний может быть скомпилирован из нескольких приемлемых вариантов для данного события.

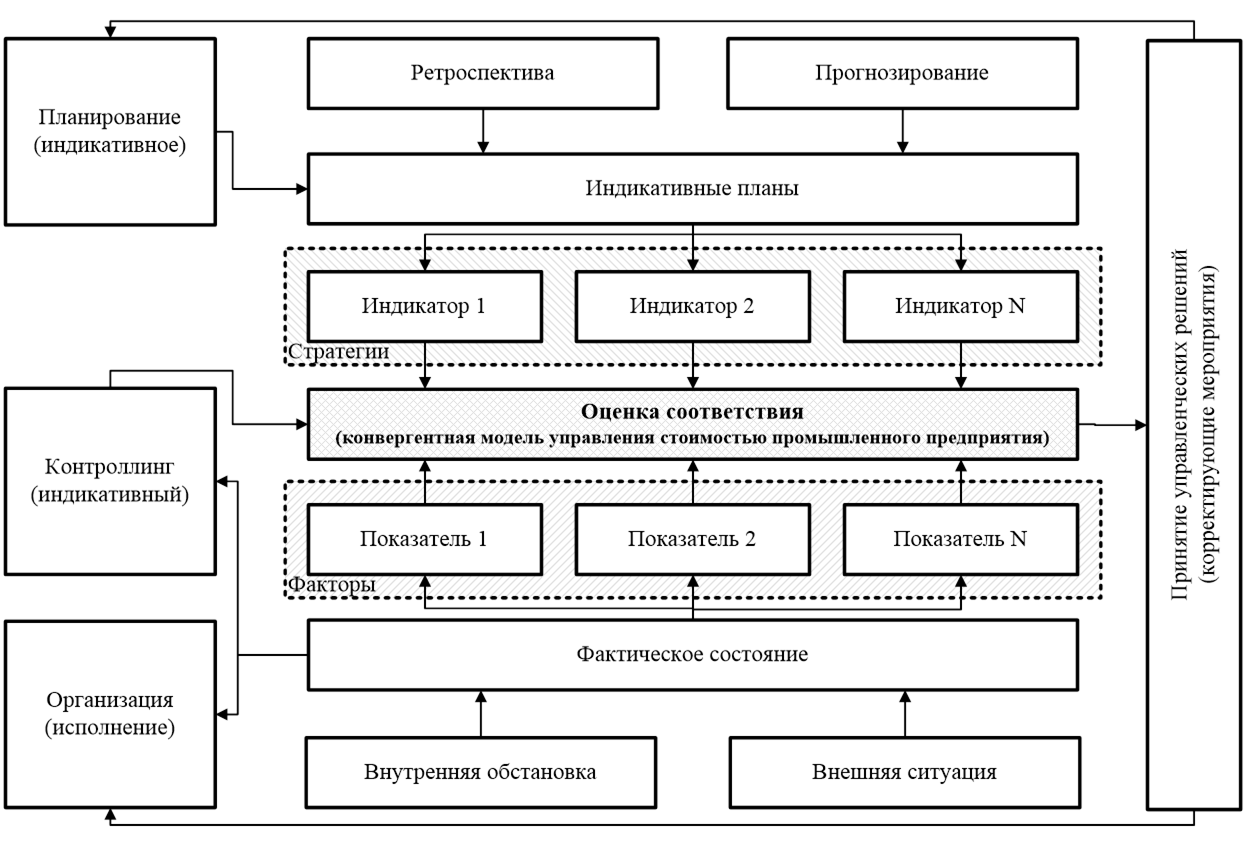

Таким образом функциональная сходимость компонентов менеджмента, интеграция различных методов и подходов управления в рамках индикативного контроллинга формируют его специфический организационно-экономический механизм (рис. 6).

Рисунок 6. – Организационно-экономический механизм индикативного контроллинга

Источник: составлено авторами

Центральным блоком в указанном механизме будет модуль выполняющий оценку соответствия результатов индикативного планирования (индикаторов) и показателей их достижения. Индикаторы и показатели фактического состояния также должны обнаруживать между собой сходимость по экономической интерпретации и размерности.

На эффективность организационно-экономического механизма индикативного контроллинга существенное влияние будет оказывать повышенная неопределенность, обусловленная вариативностью сценарно-ситуационного подхода и флуктуациями внешней и внутренней обстановок. Снижение неопределенности возможно, как уже отмечалось, на основе применения различных методов управления, а также единой информационно-аналитической платформы поддержки решений. Поэтому для реализации указанного положения необходима формализация оценочных и управленческих процедур, привязка их к конкретным стоимостным показателям деятельности промышленного предприятия, максимально отражающих запросы стейкхолдеров.

В этой связи предполагается, что указанным центральным блоком организационно-экономического механизма индикативного контроллинга, который реализует оценку соответствия и формирует параметрическую базу принятия решений (корректирующих мероприятий), может стать конвергентная модель управления стоимостью промышленного предприятия. Её можно определить, как формализованное представление процедур оценки соответствия индикативных планов и фактического состояния промышленного предприятия, а также обеспечения целенаправленного, последовательного принятия управленческих решений в рамках устойчивого развития хозяйствующего субъекта. Таким образом данная модель должна удовлетворять условиям сходимости (конвергенции) параметров не только в процессах оценки и принятия решений, но и между этими процессами, и как следствие позволит снизить неопределенность в системе управления промышленным предприятием [16, с. 795-799].

Использование индикативного контроллинга в системе управления промышленным предприятием обуславливается определенным эффектом, который усиливается результатом применения конвергентной модели управления стоимостью на корпоративном уровне (рис. 7).

Рисунок 7. – Схема формирования эффекта от индикативного контроллинга и в его составе конвергентной модели управления стоимостью промышленного предприятия

Источник: составлено авторами

Можно указать, что эффект индикативного контроллинга непосредственно связан с экономией постоянных издержек за счет:

- упорядочения организационной структуры и взаимодействий в системе управления;

- сокращения продолжительности прохождения управленческих воздействий.

В подобной логике конвергентная модель управления стоимостью промышленного предприятия даёт возможность получить эффект путём минимизации дополнительных затрат в результате:

- усиления контроля за расходованием средств;

- выбора оптимального варианта реализации стратегии.

Заключение. Следует отметить, что индикативный контроллинг и конвергентная модель управления стоимостью, как его составляющая, напрямую связаны с повышением эффективности самой системы управления на основе принятия экономически оправданных, своевременных и адекватных управленческих решений.

Указанные эффекты имеют непосредственную корреляцию с качеством управления хозяйствующего субъекта и его способностью наиболее экономичным образом достигать поставленных целей, что в конечном счете способствует получению неоспоримых конкурентных преимуществ, увеличению прибыли и соответственно росту рыночной стоимости самого промышленного предприятия, то есть его капитализации. В контексте стратегического развития промышленности Российской Федерации реализация организационно-экономического механизма индикативного контроллинга позволит добиться повышения капитализации экономики Российской Федерации в целом, что на данный момент является одним из важнейших приоритетов экономической политики государства.

Источники:

2. Информация Банка России от 25 октября 2024 г. «Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов (проект от 25 октября 2024 г.)». Garant.ru. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/410521938/ (дата обращения: 09.06.2025).

3. Брежнева О.В., Ахтямов Л.Р. Директивное планирование // Энигма. – 2024. – № 76. – c. 58-62.

4. Бринза В.В., Костюхин Ю.Ю., Суслова М.А., Перк О.Н. От будущего к настоящему: использование методологии прогностического моделирования в ценностно-ориентированном менеджменте // Экономика промышленности. – 2014. – № 2. – c. 63-73.

5. Ваганов А.Г. Директивное планирование фундаментальной науки в СССР как фактор снижения ее эффективности и видового разнообразия // История науки и техники. Музейное дело. Законы природы и нормы общества: взаимосвязь и взаимовлияние в прошлом и настоящем: Материалы XV Международной научно-практической конференции. Москва, 2022. – c. 150-154.

6. Гринев С.А., Квинт В.Л. Формирование стратегических приоритетов промышленного развития РФ как инновационный фактор преодоления кризисных периодов // Экономика промышленности. – 2023. – № 3. – c. 275-283. – doi: 10.17073/2072-1633-2023-3-275-283.

7. Касюк Е.А. Развитие концептуальных подходов к пониманию сущности категории «контроллинг» // Вестник Сибирского института бизнеса и информационных технологий. – 2022. – № 3. – c. 81-88. – doi: 10.24412/2225-8264-2022-3-81-88.

8. Кичигина И.М. Контроллинг на корпоративном уровне // Финансовая экономика. – 2023. – № 9. – c. 49-52.

9. Липатова И.В. Контроллинг в государственном секторе: вопросы организации управленческих решений // Аудиторские ведомости. – 2022. – № 3. – c. 121-129. – doi: 10.56539/17278058_2022_3_121.

10. Марзоева Д.В. Контроллинг реализации национальных проектов // Самоуправление. – 2023. – № 6(139). – c. 205-206.

11. Мелихова Е.И. Учетные системы как направление контроллинга в государственном секторе. / Сборник научных статей студентов и аспирантов: Контроллинг в государственном секторе. - Москва: Финансовый университет при Правительстве Российской Федерации, 221. – 114-123 c.

12. Минаков А.В. Индикативное планирование в управлении финансовыми рисками малых предприятий // Экономика и бизнес: теория и практика. – 2024. – № 1-2(107). – c. 42-46. – doi: 10.24412/2411-0450-2024-2-1-42-46.

13. Молчанова Н.П. Достоинства и несовершенства директивного планирования // Планирование в рыночной экономике: воспоминания о будущем. Санкт-Петербург, 2021. – c. 364-370.

14. Осыченко Е.В., Кочина С.К. Индикативное управление инновационной деятельностью наукоемких предприятий в целях обеспечения промышленного суверенитета // Актуальные проблемы государственного и муниципального управления: теоретико-методологические и прикладные аспекты: Материалы Всероссийского научно-практического круглого стола. Донецк, 2024. – c. 83-85.

15. Пащенко Ф.Ф., Гусев В.Б., Павельев В.В., Абдикеев Н.М., Кузнецов Н.В., Гринева Н.В. Индикативное планирование и управление устойчивым инновационным развитием региона. - Москва: Общество с ограниченной ответственностью «Русайнс», 2024. – 188 c.

16. Суслова М.А., Сборщиков С.Б. Применение конвергентной модели управления стоимостью при управлении промышленным предприятием // Естественно-гуманитарные исследования. – 2025. – № 2(58). – c. 795-799.

17. Суслова М.А. Многофакторная модель промышленного предприятия как инструмент повышения эффективности управления в условиях санкционного давления // Научно-техническое развитие России и мира: Сборник статей IV Международной научно-практической конференции. Москва, 2024. – c. 371-377.

18. Суслова М.А. Рост капитализации российских компаний как важнейший приоритет экономической политики государства в условиях санкционного давления // Современные тенденции развития науки и мирового сообщества в эпоху цифровизации (шифр - МКСТР): Материалы XXVIII международной научно-практической конференции. Москва, 2024. – c. 222-227.

19. Суслова М.А. Ценностно ориентированный менеджмент для российских промышленных предприятий в условиях высокой волатильности экономики // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2023. – № 3. – c. 288-299. – doi: 10.21869/2223-1552-2023-13-3-288-299.

Страница обновлена: 17.07.2026 в 08:12:12

Download PDF | Downloads: 40

Organizational and economic mechanism of indicative controlling in industrial company management system

Suslova M.A., Sborshchikov S.B.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 7 (July 2025)

Abstract:

One of the strategically important areas of economic policy of the Russian Federation is to increase the capitalization of the Russian economy. The authors propose an organizational and economic mechanism of indicative controlling, the implementation of which in the management system of an industrial company allows to achieve increased efficiency of management decisions, growth of competitiveness, profit, and, as a consequence, an increase in the value of Russian industrial enterprises.

The article analyzes modern approaches to company management was carried out; and authors' classification of these approaches was presented.

The authors' interpretation of the concept of indicative controlling was given.

An organizational and economic mechanism of indicative controlling was proposed; and the mechanism of its implementation in the management system of an industrial company was described.

A scheme for implementing a convergent model of company value management based on a scenario-situational approach was presented.

A scheme of economic effect development when implementing indicative controlling was described. The article will be of interest to middle and senior managers, as well as researchers dealing with issues of increasing the economic efficiency of the management system of an industrial company and growth of capitalization of the economy.

Keywords: indicative controlling, cost management, indicative management, indicative planning, convergent model, scenario-situational approach, industrial company

JEL-classification: G32, M11, O16

References:

Brezhneva O.V., Akhtyamov L.R. (2024). Directive planning. Enigma. (76). 58-62.

Brinza V.V., Kostyukhin Yu.Yu., Suslova M.A., Perk O.N. (2014). From future to present: forecast modeling methodology application in value-based management. Ekonomika promyshlennosti. (2). 63-73.

Grinev S.A., Kvint V.L. (2023). Formation of strategic priorities of industrial development of the Russian Federation as an innovative factor in overcoming crisis periods. Ekonomika promyshlennosti. 16 (3). 275-283. doi: 10.17073/2072-1633-2023-3-275-283.

Kasyuk E.A. (2022). Development of conceptual approaches to understanding the essence of the category «controlling». Bulletin of the Siberian Institute of Business and Information Technology. 11 (3). 81-88. doi: 10.24412/2225-8264-2022-3-81-88.

Kichigina I.M. (2023). Controlling at the corporate level. Financial economics. (9). 49-52.

Lipatova I.V. (2022). Controlling in the public sector: issues of organization of management decisions. Auditor's statements. (3). 121-129. doi: 10.56539/17278058_2022_3_121.

Marzoeva D.V. (2023). Controlling implementation of national projects. Samoupravlenie. (6(139)). 205-206.

Melikhova E.I. (221). Accounting systems as a direction of controlling in the public sector Moscow: Finansovyy universitet pri Pravitelstve Rossiyskoy Federatsii.

Minakov A.V. (2024). Indicative planning in financial risk management of small enterprises. Economics and business: theory and practice. (1-2(107)). 42-46. doi: 10.24412/2411-0450-2024-2-1-42-46.

Molchanova N.P. (2021). Advantages and disadvantages of directive planning Planning in a market economy: memories of the future. 364-370.

Osychenko E.V., Kochina S.K. (2024). Indicative management of innovation activities of knowledge-intensive enterprises in order to ensure industrial sovereignty Actual problems of state and municipal management: theoretical, methodological and applied aspects. 83-85.

Paschenko F.F., Gusev V.B., Pavelev V.V., Abdikeev N.M., Kuznetsov N.V., Grineva N.V. (2024). Indicative planning and management of sustainable innovative development of the region Moscow: Obshchestvo s ogranichennoy otvetstvennostyu «Rusayns».

Suslova M.A. (2023). Value-based management for russian industrial enterprises in the conditions of high economic volatility. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 13 (3). 288-299. doi: 10.21869/2223-1552-2023-13-3-288-299.

Suslova M.A. (2024). Growth of capitalization of russian companies as the most important priority of the state economic policy in the context of sanctions pressure Current trends in the development of science and the global community in the era of digitalization. 222-227.

Suslova M.A. (2024). Multi-factory model of an industrial enterprise as a tool for improving management efficiency under sanction pressure Scientific and technical development of Russia and the world. 371-377.

Suslova M.A., Sborschikov S.B. (2025). Application of convergent valuebased management model in industrial enterprise management. Natural-humanitarian research. (2(58)). 795-799.

Vaganov A.G. (2022). Directive planning of fundamental science in the USSR as a factor in reducing its effectiveness and species diversity History of science and technology. Museum business. Laws of nature and norms of society: interrelation and mutual influence in the past and present. 150-154.