Оптимизация налога на добавленную стоимость при импорте сырья из стран - членов ЕАЭС и Европейского союза

Журавлева И.А.1![]() , Плетминцев К.В..1

, Плетминцев К.В..1![]() , Подлужная И.Д.1

, Подлужная И.Д.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 33

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82809928

Аннотация:

Статья посвящена исследованию проблем и методов оптимизации налога на добавленную стоимость при импортных поставках тканей из стран-членов Евразийского экономического союза и Европейского союза. Новизна работы заключается в разработке научно-практических и правовых рекомендаций по оптимизации данного налога для предприятий легкой промышленности при экспорте сырья и материалов с учетом особенностей функционирования таможенно-тарифной и налоговой политики стран-членов данных союзов. Научная проблема, рассматриваемая в статье: эффективное импотозамещение и одновременная возможность и необходимость снижения налоговой нагрузки в условиях экономической нестабильности и турбулентности, изменений, продиктованных налоговой политикой. Отметим, что в статье проведен системный сравнительный анализ режимов налогообложения, дана оценка влияния комплексных нормативно-правовых стандартов при импорте сырья на налоговую нагрузку компаний в зависимости от условий. Особое внимание авторами уделено классификации налоговых рисков и методам их минимизации, включая цифровые технологии. Ключевые выводы статьи подчеркивают необходимость комплексного и системного подхода, сочетающего выбор оптимального налогового режима, цифровизацию процессов налогового контроля и стратегическое импортозамещение. Научное исследование будет полезно специалистам по налоговому планированию, а также ученым в области финансов и права, исследующих вопросы импортозамещения в условиях глобальных экономических вызовов. Результаты научного исследования актуальны для компаний, стремящихся оптимизировать финансовые потоки, налоговую нагрузку и укрепить позиции на рынке в условиях нестабильности.

Ключевые слова: налог, импортные поставки, легкая промышленность, налоговое планирование, импортозамещение, налоговые и таможенные риски

JEL-классификация: H3, H25, H87, K34

Введение

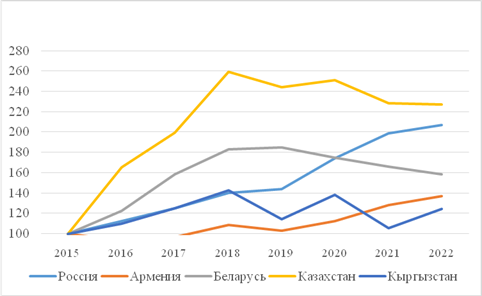

Актуальность темы исследования обусловлена тем, что, несмотря на различия в национальных налоговых системах, существует определённая координация в налоговой и таможенной политике, направленная на облегчение взаимной торговли и снижение налоговой нагрузки на бизнес, устранения правовых барьеров. Особое внимание в контексте цифровизации экономики уделяется вопросам унификации налоговых систем и устранению барьеров в торговле между странами. В условиях глобализации и интеграции экономик, оптимизация налоговых обязательств становится ключевым аспектом для компаний, работающих на российском рынке. Это актуально и для легкой промышленности, которая в значительной степени зависит от импортных сырья и материалов. В данной статье рассматриваются в сравнении вопросы оптимизации налога на добавленную стоимость (НДС) при импортных поставках товаров из стран-членов Евразийского экономического союза (ЕАЭС) и Европейского Союза (ЕС), а также предлагаются рекомендации по улучшению налогового планирования и минимизации рисков. НДС, как форма косвенного налога, играет ключевую роль в налоговой системе стран-членов ЕАЭС. Наиболее значимым его проявлением является НДС, который обеспечивает значительную часть бюджетных поступлений и служит инструментом регулирования как внутренних, так и трансграничных экономических процессов. Однако на пути эффективного функционирования данной системы существует ряд международных проблем, включая различия в подходах стран-членов ЕАЭС к администрированию НДС и сложности налогообложения трансграничных цифровых услуг и импортозамещения. На рисунке 1 отражена динамика поступлений НДС в странах ЕАЭС с различным уровнем автоматизации.

Рисунок 1.- Динамика налоговых поступлений НДС в странах ЕАЭС (2015–2022 гг.)

Figure 1.- Dynamics of VAT tax revenues in the EAEU countries (2015-2022).

Источник: составлено авторами на основе материалов ЕЭК [13]

Актуальность темы обусловлена еще и тем, что в условиях нестабильной экономической ситуации и изменения налогового законодательства, предприятия сталкиваются с необходимостью поиска отечественных производителей сырья и материалов, оптимизации своих налоговых обязательств в части косвенного налогообложения, снижения налоговых и таможенных рисков, и говоря о развитии легкой промышленности, авторы делают акцент на анализе поставок сырья, материалов, ткани для мебельной промышленности от турецких производителей, доля которых в 2023 году составила 8.9% от общего импорта текстиля.

Обзор литературы. Проблемы налоговой оптимизации и импортозамещения в условиях санкций стали ключевой темой современных экономических исследований. В работе Цхададзе Н.В. [11] подчеркивается, что политика импортозамещения, направленная на снижение зависимости от импорта, приобрела особую актуальность для России после 2014 года. Автор отмечает, что меры импортозамещения, включая защитные и стимулирующие инструменты, позволили частично компенсировать последствия санкций, однако их эффективность ограничена неготовностью отечественного производства к полной замене иностранных товаров [11, с. 264].

Исследования Зеленцовой Л.С. и соавторов [4] акцентируют роль трёх ключевых элементов экономической политики импортозамещения: денежно-кредитной, налогово-бюджетной и торговой. Авторы указывают, что управление денежной массой и процентными ставками позволило России минимизировать влияние санкций на промышленный сектор. Так, индекс промышленного производства (IPI) в 2022 году сохранил стабильность, а использование производственных мощностей (CUI) осталось на уровне 78%, что свидетельствует об адаптации предприятий к новым условиям [4, с. 311].

Семенова Т.Г. [8] в своем анализе рисков импортозамещения выделяет ключевые вызовы для коммерческих структур, включая рост себестоимости продукции из-за перехода на отечественные аналоги и недостаток квалифицированных кадров. Автор подчеркивает, что 67% малых и средних предприятий столкнулись с увеличением издержек на 20–30% в 2021 году, что требует корректировки государственных программ поддержки [8, с. 45].

Гусев И.А. и Фролов А.В. [1] рассматривают стратегии бизнеса в условиях санкций. Они выделяют два ключевых направления:

· Релокация цепочек поставок — переход на сырье из стран ЕАЭС и Азии.

· Инвестиции в НИОКР — разработка собственных технологий для замены импортных.

Авторы отмечают, что компании, внедрившие эти меры, смогли сохранить рентабельность на уровне 8–12% даже в 2020–2022 гг. [1, с. 89].

Черняк С.Н. [12] в учебном пособии анализирует макроэкономические аспекты импортозамещения. По его данным, доля отечественной продукции в машиностроении выросла с 34% в 2019 году до 48% в 2023-м, однако в IT-секторе этот показатель остается низким — 22% [12, с. 112].

Шацкий А.А. [13] фокусируется на концепции промышленного суверенитета. Он утверждает, что успешное импортозамещение возможно только при создании замкнутых производственных циклов. Например, в фармацевтике локализация производства активных фармацевтических субстанций (АФС) достигла 40%, но для полной независимости требуется довести этот показатель до 70% [13, с. 335].

Матыцина Н.П. и Булгаков Д.А. [6] приводят данные Bloomberg: европейские страны потратят на альтернативные источники энергоресурсов в 3,5 раза больше, чем при сотрудничестве с Россией. При этом для РФ ключевой задачей остается стабилизация уровня жизни населения, а не сохранение экспортных доходов [6, с. 40].

Носырева П.М. [7] анализирует влияние санкций 2022–2024 гг. на сельское хозяйство. Она отмечает, что импорт семян сократился на 35%, но отечественные агрохолдинги смогли увеличить производство зерна на 12% за счет государственных субсидий [7, с. 207].

Тюкавкин Н.М. и Анисимова В.Ю. [10] исследуют теоретические аспекты импортозамещения в промышленности. Они выделяют три этапа:

· Замена критического импорта (2022–2023 гг.).

· Развитие технологической базы (2024–2026 гг.).

· Выход на глобальные рынки (после 2027 г.).

Авторы подчеркивают, что успех зависит от увеличения доли НИОКР в ВВП до 2,5% к 2030 году [10, с. 50].

Таким образом, большинство исследователей сходятся во мнении, что импортозамещение в России требует комплексного, системного подхода, сочетающего государственную поддержку, цифровизацию процессов и международное сотрудничество, совершенствование нормативно-правовой базы в области налогового и таможенного регулирования.

Несмотря на значительное количество исследований по вопросам импортозамещения, остается малоизученным вопрос оптимизации налогообложения в условиях импотозамещения, в частности НДС, для компаний мебельной отрасли, которые импортируют ткани из стран Евразийского экономического союза (ЕАЭС) и Европейского Союза (ЕС). Это создает необходимость разработки научно-обоснованных и практических значимых рекомендаций по налоговому планированию, определить актуальные элементы адаптационной налоговой политики по НДС.

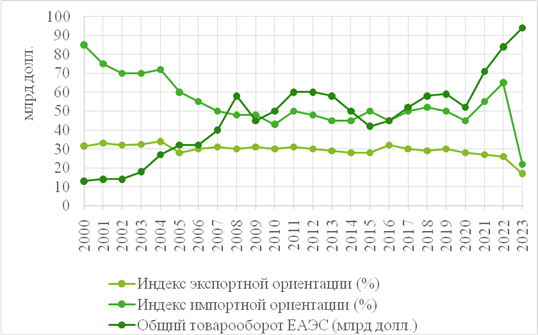

Отметим, что НДС является важным индикатором внешней торговли в рамках ЕАЭС. Так, объем взаимной торговли между странами ЕАЭС в 2021 году достиг рекордных 73,1 млрд долларов США, что на 32,8% выше уровня 2020 года. При этом основной вклад в рост обеспечили увеличение средних цен на товары (на 19,5%) и рост физического объема взаимных поставок (на 11,1%) [13]. Однако рост взаимной торговли сопровождается вызовами, связанными с различиями в национальных подходах к налогообложению. В частности, отсутствие унифицированных/единых и системных правил администрирования НДС, единообразие налоговых ставок создает барьеры в трансграничной торговле и усложняет гармонизацию и интеграцию налоговых систем стран-членов ЕАЭС. Однако, согласно данным рисунка 2 импортные поставки товаров в Россию имеют положительную тенденцию, особенно за последние два года.

Рисунок 2.- Основные торговые показатели стран-участниц ЕАЭС в 2000–2023 гг.

Figure 2. - The main trade indicators of the EAEU member states in 2000-2023.

Источник: составлено авторами

Необходимо отметить, что межстрановая налоговая гармонизация имеет место лишь тогда, когда страны находятся на одинаковом социально-экономическом уровне, иначе это может привести к негативным последствиям (например, увеличению налоговой нагрузки, увеличению теневого сектора, оттока капитала и применения АНП и ряду других негативных [2].

Научный пробел исследуемой проблемы заключается в том, что существующие правовые системы цифровизация администрирования НДС и таможенного регулирования в ЕАЭС и ЕС, как необходимое условие для повышения прозрачности косвенного налогообложения с целью улучшения его собираемости и устранения таможенно-тарифных барьеров во взаимной торговле, не имеют единой цифровой и правовой платформы.

Целью данного исследования является комплексный анализ нормативно-правового налогового и таможенного регулирования НДС, гипотетическое рассмотрение выбора унифицированной системы или режимов налогообложения при импортных поставках товаров, а также разработка рекомендаций по оптимизации налогового поля компаний легкой промышленности для повышения конкурентоспособности российских производителей, в частности, мебели. Так же выработать направления применения актуализированных цифровых технологий и платформ для гармонизации налоговых систем, повышения прозрачности фискальной политики в части НДС в странах- членов ЕАЭС. В рамках статьи будут рассмотрены ключевые аспекты:

-действующая система налогообложения, с учетом элементов адаптационной налоговой политики;

-актуальна таможенно-тарифная политика;

-гипотетические стратегии оптимизации НДС, включая правовые аспекты и риски, связанные с налогообложением с элементами цифровизации;

- сравнительный анализ налоговой нагрузки на российского производителя в зависимости от страны –поставщика: ЕАЭС или ЕС.

Научная новизна работы заключается в актуализации и систематизации проблем, связанных с отсутствием правовой и цифровой гармонизации на межгосударственном уровне правил налогообложения, в частности- косвенного, особенно остро проявляющихся в условиях импортозамещения и в разработке гипотетических правовых, практических рекомендаций по оптимизации НДС для предприятий легкой промышленности с учетом особенностей налогообложения импортных поставок тканей из стран-членов ЕАЭС или ЕС.

Отметим, что проведенный системный финансово-экономический анализ, и применение комплексного подхода к оптимизации НДС позволят российским компаниям снизить налоговую нагрузку и повысить финансовую устойчивость за счет использования льготных режимов налогообложения и правильной классификации товаров, применения кода вида товара.

Авторская гипотеза научного исследования заключается в то, что систематизация и оценка актуальных проблем и потенциала оптимизации НДС для организаций, осуществляющих ВЭД будет способствовать росту эффективности налогообложения/оптимизации платежей, улучшению финансовых показателей и динамичной устойчивости бизнеса в условиях современного рынка, развитию отрасли в рамках программы импортозамещения.

Исследование основано на методах сравнительного анализа действующего налогового законодательства, моделирования сценариев оптимизации НДС и оценки налоговых рисков. Эмпирическая база включает данные о внешнеэкономической деятельности российских компаний легкой промышленности, в частности мебельной отрасли за 2023–2025 годы, поступлений НДС за аналогичный период в бюджетную систему.

Основная часть

Процесс импорта сырья/тканей в легкой промышленности многогранен и включает в себя несколько основных этапов. Но одним из актуальных и затратных этапов является процесс таможенного декларирования и сама процедура импорта [3].

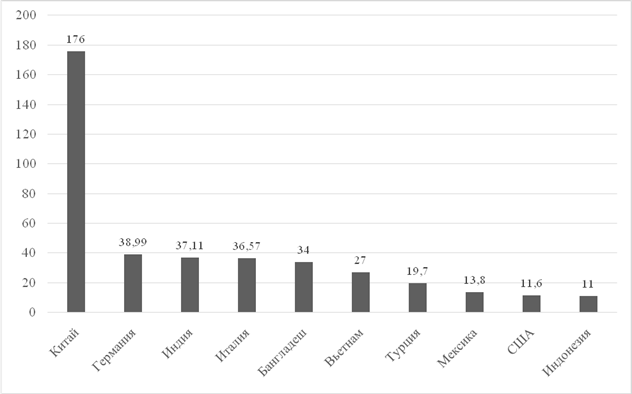

Таможенное декларирование (растаможивание) тканей является актуальным вопросом, так как сейчас на российском рынке высоким спросом пользуются иностранные ткани, как сырье. Только за 2023 год в Россию из зарубежных стран было ввезено текстиля на сумму более, чем 12,5 млрд долларов США. При этом только из Турции - страны-члене ЕС было ввезено текстильных изделий на сумму свыше 1,1 млрд долларов США. Что составило 8,9% от общего объема импортных поставок текстиля в Россию за 2023 год [17]. В настоящий момент происходит снижение товарооборота с Турцией по причине угрозы вторичных санкций в отношении юридических лиц и турецких банков. Однако, турецкие изготовители текстиля давно зарекомендовали себя как производителей самых качественных, но, в то же время, недорогих материалов.

В настоящий момент Турция остается важным игроком в этой области. В 2025 году Турция все так же входит в топ-10 стран-экспортеров ткани во всем мире [17](Рис.3)

Рисунок 3. - Рейтинг ведущих стран-экспортеров текстиля и величина экспорта в млрд долларов. за 2023 г.

Figure 3. - Ranking of the leading textile exporting countries and the value of exports in billions of dollars for 2023.

Источник: составлено авторами на основе [17]

Ассоциация экспортеров текстиля и сырья Стамбула (ITHIB) опубликовала отчет, в котором выделен значительный рост поставок в Египет и Пакистан. Так, общий экспорт текстиля и сырья из Турции в январе 2025 года составил 986 млн долларов, что на 5% превысило показатели января прошлого года. Однако экспорт готовой одежды сократился на 1%, достигнув 1,2 млрд долларов. При общем объеме турецкого экспорта в 21,2 млрд долларов (рост на 6% по сравнению с январем 2024 года), доля текстиля и сырья составила 5%, а вместе с готовой одеждой — 10,5% [5].

По сравнению с китайскими или индийскими производителями ткани из Турции нельзя назвать самыми дешевыми на рынке, однако, именно там самое приемлемое/пропорциональное соотношение цены и качества.

Так же явным преимуществом выбранного поставщика является географическое расположение страны -Турция находится в центральной части земного шара и занимает стратегически важное положение: выход на Средиземное, Черное, Эгейское, Мраморное моря, являясь связующим морским звеном между Азией и Европой. По сравнению с другими популярными поставщиками – Китай, Индия, Бангладеш – Турция находится к России ближе всего. Такое удобное расположение позволяет посетить поставщика/покупателя и наладить прочные деловые и торговые отношения.

Экономические отношения России и Турции, как страны ЕС, развиваются перманентно. В апреле 2024 года в Москве прошло крупное мероприятие «Turkish Fabrics B2B Meetings» [16]. 27 турецких компаний провели 786 деловых переговоров со 137 российскими импортерами, что позволило укрепить торговые связи в этом секторе [15]. Этот успех побудил турецкие фирмы регулярно запрашивать деловые переговоры на российском рынке. В рамках организации «Стамбульская торговая палата» элитные тканевые компании из Турции провели в общей сложности более 1000 двусторонних деловых переговоров с ведущими российскими импортерами.

Политика импортозамещения и ее влияние на НДС

Импортозамещение — это одна из стратегий государственной экономической политики, суть которой заключается в замене на внутреннем рынке товаров иностранного производства отечественными аналогами. Политика импортозамещения была официально закреплена на законодательном уровне в Приказе Минпромторга России от 02.08.2021 N 2913 (ред. от 26.08.2022) "Об утверждении плана мероприятий по импортозамещению в легкой промышленности Российской Федерации" и она означает, что импортируемые товары производятся внутри страны. К этой политике также прибегают, когда хотят уменьшить зависимость от внешней торговли, поддержать внутреннее производство и увеличить долю оборота легкой промышленности в ВВП, что в совокупности способствует развитию национальной экономики [14].

Российские компании легкой промышленности, импортирующие ткани из Турции, так же могут способствовать развитию российской внутренней экономики. Для проведения политики импортозамещения в рамках рассматриваемой компании, следует определить целевые направления:

1) Сведение к минимуму доли ткани из страны ЕС в производстве товаров компаниями легкой промышленности, что может быть достигнуто путем закупки тканей у отечественных поставщиков.

Конечно, не стоит резко отказываться российским производителям от турецкой ткани, необходимо внедрить поэтапный переход на использование российских современных, качественных аналогов. С этой целью поведем анализ альтернатив на российском рынке, их качества, цен, сроков поставки, логистику и роль НДС в реализации товаров на внутреннем рынке.

Даже частичное уменьшение объема использования иностранных материалов гипотетически приведет к следующим результатам:

· Уменьшению рисков, связанных с изменениями в политической и экономической ситуации в Турции;

· Сокращению затрат на ткань из-за регулярных колебаний курса валют;

· Улучшению имиджа компании благодаря поддержке отечественных производителей.

· Снижения затрат на таможенное оформление и взыскиваемых сумм НДС.

Перечень отечественных производителей можно найти на официальном сайте реестра производителей российской промышленной продукции.

2) Поддержка российских поставщиков

Изучение рынка национальных производителей ткани, участие в специализированных выставках/форумах будут являться началом изменений. Впоследствии, неплохим экспериментом будет выпуск пробных партий товаров легкой промышленности с использованием тканей от разных российских контрагентов, чтобы оценить качество и соответствие требованиям. Совместное развитие и инвестирование в дальнейшее усовершенствование структуры бизнеса поможет ускорить процесс сокращения использования экспортируемых видов ткани.

Если организация импортирует ткани из Турции или других стран ЕС в Россию и использует их для производства мебели, необходимо понимать, с какими проблемами может столкнуться компания при исчислении, так называемого «таможенного»/ «ввозного»НДС.

Теоретический аспект расчета НДС

К этапам расчета НДС можно отнести стадию импорта ткани, производства готовой продукции и непосредственно ее продажу. В момент ввоза товара компанией из Турции, необходимо начислить и уплатить НДС - в России ставка налога при импорте составляет 20% от таможенной стоимости товара [9]. То есть в момент, когда товар из третьих стран пересекает таможенную границу, за него должны быть уплачены все сопутствующие таможенные платежи и соответствующие налоги, в том числе и НДС. При дальнейшем использовании этих тканей или произведенной готовой продукции из нее в облагаемом НДС производстве можно уменьшить налог на сумму уплаченного ранее НДС на импорт, применив его к вычету, избежав двойное налогообложение. В части реализации готовой продукции так же должен быть начислен и уплачен НДС. Однако для компаний рассматриваемой отрасли, применяющих упрощенную систему налогообложения (УСН), использующих объект налогообложения «доходы минус расходы» (ставка-15%), импортный НДС может быть учтён в составе расходов. При этом, для компаний, выбравших объект налогообложения «доходы» (ставка-6%), принять«ввозной»НДС к вычету нет права, и он увеличивает цену приобретения сырья и материалов.

С 1 января 2025 г., компании легкой промышленности, применяющие специальный режим налогообложения - УСН, выбравшие для расчёта НДС стандартные ставки 10% и 20%, могут правомерно заявлять НДС к вычету, в том числе по импортированным товарам, сырью и материалам. Освобождённые от уплаты НДС и применяющие пониженные ставки НДС (5% и 7%) организации заявить вычет по НДС не могут. Эти элементы налоговой политики на данном этапе активно применяются в исследуемой отрасли.

Стоит так же отметить, что ввозимые сырье, материалы/ткани и мебель, как полуфабрикат или в стадии сборки должны быть правильно классифицированы по ТН ВЭД (Решение Совета Евразийской экономической комиссии от 14.09.2021 N 80 (ред. от 08.04.2025) "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии"). В предлагаемом к исследованию примере код ТН ВЭД, следующий: 5512199000 - ткани из синтетических волокон, содержащие 85 массовой доли или более полиэфирных волокон, прочие. Гипотетически можно рассмотреть вариант применения компаниями данной отрасли экономики специального режима налогообложения - упрощенной системы налогообложения (УСН), т.к. после налоговой реформы 2025 г. большинство операций будут облагаться НДС по пониженным ставкам при данном режиме налогообложения.

Рассмотрим данный механизм оптимизации налогообложения при импортных поставках на примере.

Предположим, что организация импортирует партию ткани/сырья из Турции на сумму 100 000 долларов США. Таможенная стоимость в рублях, предположим, составляет 10 000 000 руб. Так как ввозная ставка таможенной пошлины равна 8%, то таможенный платеж поставить 800 000 рублей, сумма НДС-2 160 000 руб. так как по коду ТН ВЭД предусмотрена только ввозная таможенная пошлина. Далее проведем сравнительный анализ обложения НДС с целью оптимизации налогового поля компании при применении различных режимов налогообложения: общего (ОСН) и УСН:

1. Организация использует ОСН- право применить налоговый вычет по НДСпри последующей реализации на отечественном рынке в размере уплаченного НДС при импорте.

2. Организация использует УСН - реализация не облагается НДС (с 1 января 2025 года при доходах, не превышающих 60 млн. рублей), а организация не может сделать налоговый вычет на сумму уплаченного НДС при импорте.

Рассчитывая гипотетически налоговую нагрузку в обоих случаях, определим, при применении ОСН налоговая нагрузка по НДС будет ниже на 73% в случае импортозамещения. Отмети, что в случае поставки сырья и материалов для развития легкой промышленности из стран-членов ЕАЭС, сумма НДС была бы ниже, так как сама налоговая база уменьшилась за счет отсутствия ввозной таможенной пошлины.

Налоговые риски и их минимизация

Налоговые риски по НДС в рамках импортных поставок сырья, материалов/тканей для легкой промышленности представляют собой один из важных аспектов в налоговом планировании для любого участника, независимо от того, осуществляется ВЭД со странами ЕАЭС или ЕС, или он является представителем внутреннего рынка страны.

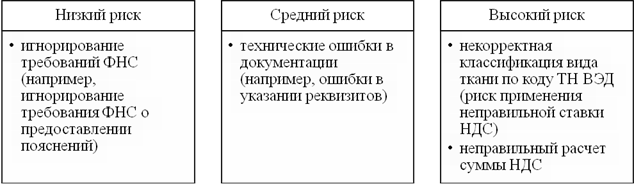

В рамках рассматриваемой научного исследования произведена классификация налоговых рисков (см. рис.4) по степени вероятности их возникновения, использованная нами в ходе анализа:

· Высокий риск – нарушение правил оформления при ввозе товары, требования налогового законодательства не исполнены.

· Средний риск – ошибки при предоставлении документации, требования налогового законодательства не нарушены, но имеются позиции к корректировке.

· Низкий риск – требования налогового законодательства не нарушены; несущественные позиции, связанные с различием в налоговом законодательстве стран, задействованных в рассматриваемой операции.

Данная квалификация была разработана авторами на основе практического опыта работы и в рамках научного исследования.

Рисунок 4. - Налоговые риски в рамках анализа НДС при импорте тканей

Figure 4. - Tax risks in the context of VAT analysis for imported fabrics

Источник: составлено авторами

Как правило, низкий риск составляет наименьшую долю среди остальных рисков при составлении анализа.

Анализ схем ведения бизнеса в России для минимизации налоговых рисков без признаков дробления- актуальная проблема

Для компаний из стран ЕС, импортирующих ткани и производящих мебель в России, выбор оптимальной бизнес-модели требует баланса между налоговой эффективностью и соответствием требованиям законодательства (п. 14 ст. 346.12 НК РФ). В рамках исследования авторами были разработаны 4 потенциальных модели ведения бизнеса в РФ с гипотетической оценкой их соответствия критериям УСН и выделением рисков.

Модель 1. Партнерство с независимым российским юридическим лицом

В рамках данной модели создание российской компании с долей иностранного капитала менее 25% позволяет применять УСН, избегая ограничений п. 14 ст. 346.12 НК РФ. Такая структура обеспечивает снижение налоговой нагрузки (6% от доходов или 15% от прибыли) и уменьшает внимание контролирующих органов к иностранному участию. Однако отсутствие прямого контроля над операциями повышает риски недобросовестности партнеров и утечки технологий.

Модель 2. Функциональное разделение на импорт и производство

В данной модели импорт тканей и производство мебели распределяются между двумя юридически независимыми субъектами. Производственная компания, соответствующая критериям УСН, снижает налоговую нагрузку, а импортер работает на общей системе.

Модель 3. Аутсорсинг производства через подрядные отношения

В рамках третьей модели передача производства российскому подрядчику на УСН исключает затраты на создание собственной инфраструктуры и социальные взносы. Выход на рынок упрощается, но создается зависимость от качества и сроков исполнения заказов.

Здесь налоговые органы могут оспорить схему, если подрядчик де-факто действует как зависимое лицо (например, работает исключительно на турецкую компанию).

Модель 4. Дочерняя компания с ограниченным участием

В данной модели формально независимая дочерняя компания с долей турецкого капитала менее 25% сохраняет право на УСН.

Введение НДС для компаний на УСН с доходом более 60 млн руб. меняет подход к выбору модели. Для импортеров тканей и производителей мебели это означает либо рост затрат (включение НДС в цену), либо переход на ОСНО с использованием налоговых вычетов по НДС.

Оптимальная модель зависит от масштаба бизнеса и готовности иностранных компаний к рискам. Поэтому в рамках исследования было выявлено, что для малых объемов предпочтителен аутсорсинг (модель 3), для средних — создание дочерней структуры (модель4), для крупных — функциональное разделение (модель2). Отметим, что в случае возникновения в компании налогового риска- признаков дробления, налоговая эффективность резко снижается. Налоговые органы использую цифровые технологии в мероприятиях налогового контроля/администрирования, в частности АИС-НАЛОГ-3 и АСК НДС-2, эффективно и уже на уровне предпроверочного анализа выявляют данные схемы. Что нельзя в полной мере сказать про данный цифровой механизм в странах ЕАЭС и ЕС.

Рассмотрев и проанализировав начисления НДС при различных вариантах использования компанией системы налогообложения, мы полагаем целесообразным представить оценку вероятного уровня налоговой выгоды, приобретаемой в рамках каждого из упомянутых вариантов. Такая оценка, по нашему мнению,cодержит в себе несколько ключевых аспектов (см. таблицу 1).

Таблица 1

Оптимизация налоговых и операционных процессов

Table 1

Optimization of tax and operational processes

|

Категория

|

Мероприятие

|

Эффект

|

|

Финансовые

выгоды

| ||

|

Корректная

классификация товаров по ТН ВЭД

|

Снижение

ставок ввозных пошлин и НДС на этапе импорта тканей

| |

|

Эффективное

применение налоговых вычетов

|

Увеличение

возврата НДС на 10% (экономия 20 млн руб. при обороте

200 млн руб.)

| |

|

Использование

льготных режимов налогообложения для отдельных подразделений

|

Ежегодная

экономия 10 млн.руб

| |

|

Административные

улучшения

| ||

|

Автоматизация

учета через ERP-системы

|

Сокращение

ошибок в документах на 30%, снижение

риска штрафов

| |

|

Централизация

обработки первичной документации

|

Снижение

административных издержек на 1 млн руб./год +

прозрачность учета

| |

|

Операционные

достижения

| ||

|

Систематизация

работы с контрагентами (проверка благонадежности)

|

Минимизация

налоговых рисков (отказные вычеты, претензии ФНС)

| |

|

Обеспечение

прозрачности налогового учета

|

Укрепление

доверия налоговых органов и контрагентов

|

Заключение

Оптимизация НДС при импорте тканей из стран ЕС для отрасли легкой промышленности в России требует комплексного подхода, объединяющего правовые, налоговые и операционные аспекты. Она не аналогична ситуации исчисления НДС, когда речь идет о поставках сырья и материалов из стран-членов ЕАЭС: есть проблемы с возвратом НДС, уплаченного по месту регистрации российской компании; ограниченные возможности применения цифровых технологий; имеет место быть расхождения в ставках НДС, применяемых в странах-членах ЕАЭС; отсутствие системного подхода к координации налоговых органов внутри ЕАЭС; и как отмечалась выше, отсутствует унификация администрирования НДС.

Первостепенное значение имеет регулярный анализ изменений в налоговом и таможенном законодательстве, что позволяет компаниям своевременно адаптироваться к новым требованиям, минимизировать риски санкций и эффективно использовать доступные льготы. Не менее важно корректно классифицировать товары в соответствии с критериями ТН ВЭД, поскольку это открывает возможность применения пониженных ставок НДС и требует профессионального подхода к оформлению документации.

Выбор оптимального налогового статуса играет ключевую роль: компании на общей системе налогообложения могут снизить нагрузку за счет вычетов, в то время как упрощенная система остается выгодной для малого бизнеса с ограниченными оборотами. Сокращение таможенных издержек достигается за счет сотрудничества с опытными брокерами, выбора оптимальных процедур и консолидации грузов, что не только ускоряет процесс импорта, но и снижает затраты.

Автоматизация учетных процессов с использованием современных ERP-систем сокращает количество ошибок на 30%, а привлечение налоговых экспертов помогает выявить скрытые резервы для оптимизации. Реализация этих мер, включая поэтапное импортозамещение и цифровизацию, позволяет снизить налоговую нагрузку на 15–20%, укрепить финансовую устойчивость за счет минимизации валютных рисков и повысить конкурентоспособность на рынке.

Таким образом, системный подход к управлению НДС обеспечивает не только текущую экономию, но и создает основу для долгосрочного развития предприятий в условиях глобальных экономических вызовов.

Источники:

2. Журавлева И.А. Анализ антиуклонительных мер в налоговой системе стран постсоветского пространства // МИР (Модернизация. Инновации. Развитие). – 2023. – № 1. – c. 58-75. – doi: 10.18184/2079-4665.2023.14.1.58-75.

3. Журавлева И.А. Потенциал таможенных платежей в современных реалиях торговых отношений со странами ЕАЭС и ЕС // Экономика управления: проблемы, решения. – 2021. – № 2(110). – c. 149-156. – doi: 10.36871/ek.up.p.r.2021.02.02.026.

4. Зеленцова Л.С., Солодовник Е.В., Романишина Т.С., Исламутдинова Д.Ф., Борисова А.Ю. Импортозамещение в экономической политике России // Инновации и инвестиции. – 2023. – № 8. – c. 310-312.

5. Как обстоят дела с нашим южным соседом?. Большой портал легкой промышленности. [Электронный ресурс]. URL: https://bigtextile.ru/novosti/how-are-things-with-our-southern-neighbor/ (дата обращения: 15.10.2023).

6. Матыцина Н.П., Булгаков Д.А. Экономические санкции в отношении России, последствия и перспективы // Символ науки: международный научный журнал. – 2023. – № 7–1. – c. 39-41.

7. Носырева П.М. Импортерозамещение в России в условиях санкций // Экономика и бизнес: теория и практика. – 2024. – № 4-2(110). – c. 205-208. – doi: 10.24412/2411-0450-2024-4-2-205-208.

8. Семенова Т.Г. Анализ рисков импортозамещения в России: вызовы для коммерческих структур // Журнал финансов и кредита. – 2021. – № 27. – c. 44-52.

9. Таможенное оформление ткани: порядок и особенности. Таможенный брокер. [Электронный ресурс]. URL: https://tamozhennyy.broker/tamozhennoe-oformlenie-tkani (дата обращения: 25.12.2024).

10. Тюкавкин Н.М., Анисимова В.Ю. Процессы импортозамещения в промышленности России: теоретические и практические аспекты // МИР (Модернизация. Инновации. Развитие). – 2023. – № 1. – c. 43-57. – doi: 10.18184/2079-4665.2023.14.1.43-57.

11. Цхададзе Н.В. Выгоды и риски импортозамещения в экономике // Вестник Московского университета МВД России. – 2024. – № 3.—. – c. 262-270. – doi: 10.24412/2073-0454-2024-3-262-270.

12. Черняк С.Н. Импортозамещение в России: экономические аспекты и проблемы. / Учебное пособие. - М.: Наука, 2021. – 180 c.

13. Шамаев С.А. Цифровизация администрирования универсального акциза в странах ЕАЭС: инновационные подходы и проблемы гармонизации // Налоги и налогообложение. – 2024. – № 6. – c. 19-33. – doi: 10.7256/2454-065X.2024.6.72482.

14. Шацкий А.А. Промышленный суверенитет и импортозамещение на современном этапе развития российской экономики // Естественно-гуманитарные исследования. – 2022. – № 44(6). – c. 334-336.

15. Exhibitor_List_B2B.pdf. Textile-Salon.ru. [Электронный ресурс]. URL: https://textile-salon.ru/Exhibitor_List_B2B.pdf (дата обращения: 16.11.2024).

16. TEXTILEB2BMOSCOW участник текстильной выставки TextileSalon в Москве. Textile-Salon.ru. [Электронный ресурс]. URL: https://textile-salon.ru/textile (дата обращения: 16.12.2024).

17. Textile Exports by Country 2025. World Population Review. [Электронный ресурс]. URL: https://worldpopulationreview.com/country-rankings/textile-exports-by-country (дата обращения: 15.11.2024).

Страница обновлена: 17.07.2026 в 08:22:44

Download PDF | Downloads: 33

VAT optimization when importing raw materials from the EAEU and EU member countries

Zhuravleva I.A., Pletmintsev K.V., Podluzhnaya I.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article examines problems and methods of optimizing value added tax on imported fabrics from the member countries of the Eurasian Economic Union and the European Union.

The article provides scientific, practical and legal recommendations for optimizing this tax for light industry enterprises when exporting raw materials and materials, taking into account the peculiarities of the customs, tariff and tax policies of the member countries of these unions.

The article discusses the problem of effective import substitution and the simultaneous possibility and necessity of reducing the tax burden amid economic instability, turbulence, and changes dictated by tax policy.

The article analyzes tax regimes and assesses the impact of comprehensive regulatory standards for the import of raw materials on the tax burden of companies depending on the conditions.

The authors pay special attention to the classification of tax risks and methods for minimizing them, including digital technologies. The key findings of the article highlight the need for a comprehensive and systemic approach that combines the choice of an optimal tax regime, digitalization of tax control processes, and strategic import substitution. The research will be useful for tax planning specialists, as well as financial and legal scholars studying import substitution issues in the context of global economic challenges. The results of the research are relevant for companies seeking to optimize financial flows, tax burden, and strengthen their market positions in unstable conditions.

Keywords: tax, import supply, light industry, tax planning, import substitution, tax and customs risk

JEL-classification: H3, H25, H87, K34

References:

Chernyak S.N. (2021). Import substitution in Russia: economic aspects and problems M.: Nauka.

Exhibitor_List_B2B.pdfTextile-Salon.ru. Retrieved November 16, 2024, from https://textile-salon.ru/Exhibitor_List_B2B.pdf

Gusev I.A., Frolov A.V. (2020). Import substitution in the context of economic sanctions: strategies and solutions for business M.: Redaktsiya TK.

Matytsina N.P., Bulgakov D.A. (2023). Economic sanctions against Russia, consequences and prospects. The Interntational scientific journal. (7–1). 39-41.

Nosyreva P.M. (2024). Import substitution in Russia under sanctions. Economics and business: theory and practice. (4-2(110)). 205-208. doi: 10.24412/2411-0450-2024-4-2-205-208.

Semenova T.G. (2021). Analysis of import substitution risks in Russia: challenges for commercial structures. Zhurnal finansov i kredita. (27). 44-52.

Shamaev S.A. (2024). Digitalization of universal excise tax administration in the EAEU countries: innovative approaches and harmonization problems. Taxes and taxation. (6). 19-33. doi: 10.7256/2454-065X.2024.6.72482.

Shatskiy A.A. (2022). Industrial sovereignty and import substitution at the present stage of development of the Russian economy. Natural-humanitarian research. (44(6)). 334-336.

Textile Exports by Country 2025World Population Review. Retrieved November 15, 2024, from https://worldpopulationreview.com/country-rankings/textile-exports-by-country

Tskhadadze N.V. (2024). Benefits and risks of import substitution in the economy. Vestnik Moskovskogo universiteta MVD Rossii. (3.—). 262-270. doi: 10.24412/2073-0454-2024-3-262-270.

Tyukavkin N.M., Anisimova V.Yu. (2023). Import substitution processes in Russian industry: theoretical and practical aspects. MIR (Modernization. Innovation. Research). 14 (1). 43-57. doi: 10.18184/2079-4665.2023.14.1.43-57.

Zelentsova L.S., Solodovnik E.V., Romanishina T.S., Islamutdinova D.F., Borisova A.Yu. (2023). Import substitution in Russia's economic policy. Innovation and Investment. (8). 310-312.

Zhuravleva I.A. (2021). The potential of customs payments in the modern realities of trade relations with the EAEU and EU countries. Ekonomika upravleniya: problemy, resheniya. 2 (2(110)). 149-156. doi: 10.36871/ek.up.p.r.2021.02.02.026.

Zhuravleva I.A. (2023). Analysis of anti-avoidance measures in the tax system of the post-soviet countries. MIR (Modernization. Innovation. Research). 14 (1). 58-75. doi: 10.18184/2079-4665.2023.14.1.58-75.