Таможенно-тарифное регулирование импортного сырья из стран Евразийского экономического союза и Европейского союза для российских производителей: проблемы и перспективы

Журавлева И.А.1 ![]() , Буйницкая К.В.1

, Буйницкая К.В.1 ![]() , Еремеева А.Р.1

, Еремеева А.Р.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 40

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82495180

Аннотация:

В данной статье рассматриваются проблемы, связанные с таможенно-тарифным регулированием импорта сырья для российских производителей из стран Евразийского экономического союза и Европейского союза. В статье представлены проблемы, возникшие в условиях санкционного давления, а так же потенциал импортозамещения. Научная проблема статьи заключается в выявлении и анализе барьеров, препятствующих эффективному импорту сырья и разработке практических рекомендаций по их преодоления в нынешних экономических и геополитических условиях. Авторы предлагают пути решения данных проблем, включая совершенствование логистики внутри Евразийского экономического союза, сотрудничество с объединением десяти государств, среди которых Бразилия, Индия, Китай и Южная Африканская Республика, а так же делается акцент на актуальную необходимость импортозамещения сырья и активной поддержки отечественного производителя, упрощения таможенно-тарифных процедур для повышения конкурентоспособности российской экономики. Данная статья может представлять интерес для тех, кто, активно участвует во внешнеэкономической деятельности, в частности для специалистов в области внешней торговли, представителям таможенных и налоговых органов, экономистам и аналитикам, а так же представляет особый интерес для российских производителей и предпринимателей, осуществляющих экспортно-импортные поставки.

Ключевые слова: импорт из ЕАЭС, импорт из ЕС, внешняя торговля, таможенный союз, ЕАЭС, оптимизация таможенного регулирования, проблемы импортозамещения

JEL-классификация: F52, F51, F13, F10

Введение

В условиях усиления глобализации и интеграционных процессов таможенно-тарифное регулирование (ТТР) приобретает особую значимость. Актуальность данной темы обусловлена изменением геополитической ситуации в мире, формированием новых торговых соглашений и изменением нормативно-правовой базы. Динамика перемен во внешней торговле и влияние антироссийских санкций оказывают деструктивное воздействие на отечественных производителей, ведущее к снижению конкурентоспособности бизнеса, снижению темпов роста экономики в стране. Научная гипотеза данного исследования состоит в определении и констатации проблем/вопросов, с которыми российские производители продолжают сталкиваются, в частности с конкуренцией, зависимостью от импортного сырья, сложностью применения таможенного законодательства, временным фактом международных транзакций. Из-за этого возникает необходимость пересмотреть законодательно подход к механизмам таможенного оформления импортного сырья, материалов в Российскую Федерацию и актуальной необходимостью внесения правок в таможенно-тарифное законодательство и регулирование.

Исследование таких ученых-экономистов, как М.А. Кулагина и В.А. Мелихова [18] и рассматривает влияние современных санкций на российский импорт, а так же влияние параллельного импорта на экономику. Более того, в работе К.Ю. Дегтярева [3] отмечается снижение влияния и эффективности санкций и их ограничений на Россию на основании финансово-экономических результатов последствий санкций. Н.П. Матыцина и Д.А. Булгакова [19] отмечали, на примере энергетического направления, что санкции сильнее повлияли на недружественные страны, которые наложили эти санкции на Россию, чем на российскую экономику.

В исследованиях Н.В. Цхададзе [31], В.В. Клюшина, И.И. Романец [16], И.Н. Поповой и Сергеевой Т.Л. [21] раскрываются плюсы и минусы импортозамещения, положительные и отрицательные моменты, а его проблемы и перспективы рассматривались в исследовании Н.И. Роговской, М.Б. Дюжевой и Т.Р. Коробкиной [26], акцентируя влияние импортозамещения в сравнении с данными по странам Азии и Европы. Л.С. Зеленцова, Е.В. Солодовник, Т.С. Ромашкина, Д.Ф. Исламутдинова и А.Ю. Борисова [11] рассматривали импортозамещение на предмет эффективности и влияние на российскую экономику как ее двигателя, находя в преодоление препятствий потенциал и рост. В работе Продченко И.А. [24] отмечалось влияние импортозамещения на суверенитет России и ее экономики.

Н.А. Бударина и М.К. Горохова [2] акцентируют внимание на том, как изменилась динамика товаропотоков на фоне нестабильной геополитической ситуации, в том числе и изменение импорта. В работе М.Е. Косова [17] отмечалось влияние перехода развития отечественного производства к промышленно-инновационному развитию, акцентируя внимание на финансовом стимулировании импортозамещения и его влиянии на другие аспекты развития отечественного производства.

Среди зарубежных авторов так же рассматривалось влияние внешнеэкономической ситуации/санкций разного уровня и экономического смысла на российский импорт. Например, в работе М. Иссабиева и К. Молдашева [33], исследователей из Казахстана, отмечается, что, несмотря на введенные санкции, Россия обрела достаточно твердую почву для стабилизации экономики в стране посредством обхода санкций и сотрудничества с другими странами, кроме ЕС.

Важно так же отметить, что на импорт довольно сильно влияет законодательство страны и союза, в рамках которого происходит импорт. Вопросы нормативно-правового обеспечения Евразийского Экономического Союза (далее ЕАЭС) и его дальнейшего совершенствования рассматривались в исследования У.С. Ишенова и Б.К. Сыдыкова [13]. В рамках исследования П.А. Поповой [22] акцентировалось внимание на проблемах таможенно-тарифного регулирования в рамках Европейского союза (далее ЕС), на основании которого можно выделить/определить различия законодательства ЕАЭС и ЕС. Сравнение законодательств и таможенного контроля вышеупомянутых союзов рассматривалось в работе В.П. Кириленко и Т.А. Абрамова [15]. На основании анализа данных работ можно отметить, что, в целом, таможенное регулирование в обоих союзах достаточно схоже между собой – отсутствие сильных ограничений между странами союза, общие тарифы и правила. С другой стороны, ярким отличием таможенно-тарифного регулирования ЕС и ЕАЭС является уровень интеграции. Исследование А.А. Ишукова и Е.Б. Бедриной [14] показывает, насколько сильно отличается интеграция ЕАЭС таможенных систем от интеграции ЕС – и, не имеет позитивной тенденции. Таможенное законодательство и регламенты ЕАЭС требуют достаточно большого количества изменений с целью экономического сближения и взаимодействия стран-участниц ЕАЭС, так и стран за пределами союза.

Несмотря на все существующие экономически проблемы, связанные с внешнеэкономической деятельностью, импорт в России стал, напротив, увеличиваться. Однако, изменилась география импорта. Рассмотрим это на примере статистических данных (рис.1).

Рисунок 1. Основные торговые показатели стран – участниц ЕАЭС в 2000–2023 годах [25].

Несмотря на количество санкций (по аналогии с 2014-м годом), после внешнеторговых санкций, введенных против России в 2022 году, товарооборот внутри ЕАЭС значительно вырос, страны стали намного активнее сотрудничать как в рамках импортозамещения, так и торговли в целом, а интеграция таможенных и торговых систем стала более активной по сравнению с предыдущими годами. Рост индекса экспортно-импортных операций на 15 процентных пунктов это доказывает. Введение электронного документооборота среди стран-членов ЕАЭС также ускорило интеграционный процесс. Этот график – яркое доказательство того, что сегодняшняя внешнеэкономическая ситуация России не привела к серьезным ухудшениям. Напротив, она повлияла на смену отношения России к импорту и взаимоотношения со странами, позволила построить более крепки контакты в рамках экономического союза и искать внутристрановой потенциал импортозамещения.

Кроме того, стоит упомянуть, что, несмотря на активное изменения импорта из стран ЕС и Соединенных штатов Америки (США), многие страны продолжают активно сотрудничать с Россией. Рассмотрим это на примере изменения товарооборота на начало специальной военной операции (далее СВО) (рис. 2).

Рисунок 2. Изменение товарооборота России на момент 2022 года. Составлено авторами [32].

С началом военной операции многие страны ЕС, а так же США, максимально сократили внешнеторговое сотрудничество с Россией: рисунок 2 это наглядно демонстрирует. Данный факт послужил отправной точкой переориентации внешнеторговой деятельности России, набирающей свои экономические обороты, и усиливающей процессы торговых операций/отношений со странами-членами БРИКС, Африки и Азии. За счет этого уровень импорта и экспорта в стране снизился не так значительно, и экономическая стабильность относительно сохранилась. С другой стороны, российское производство встретилось с большим количеством проблем на фоне санкций и экономической нестабильности/запретов на сотрудничество стран ЕС. Поиск новых поставщиков, возникающие проблемы с импортозамещением, барьеры в во внешней торговле, проведение финансовых операций/транзакций с иностранными контрагентами, поиск новых торговых путей поставки и реализации товаров – все это вопросы остаются актуальными и по настоящий момент, и требуют эффективной проработки на уровне нормативно-правовой базы, решения финансовых вопросов во внешнеторговых расчетах. На фоне этих вопросов существует и очень сильный научных пробел – начиная с 2022 года, таможенные органы и Федеральная служба государственной статистики стали России намного реже публиковать статистическую информацию о результатах внешнеторговой деятельности, в том числе импорта и экспорта, во избежание негативного анализа экономической ситуаций. Большое количество данных либо недоступно для изучения, либо не обновлялось в последние годы. Подобные барьеры в анализе критически блокируют тщательное изучение ситуации на рынке и анализ проблем импорта в России становится затруднительным, как и выработка соответствующих направлений совершенствования, это в свою очередь создает научный пробел в исследовании.

Цель данной работы – проанализировать ситуацию на рынке импортного сырья и выяснить наиболее подходящий способ обеспечения сырьем российских производителей в условиях импортозамещения. Для ее достижения были поставлены задачи изучения и анализа законодательства ЕАЭС по отношению к странам Союза и странам за его пределами, а так же провести анализ и сравнить импорт сырья из стран ЕАЭС и ЕС, в том числе гипотетически определить импортовыгодность для российских производителей.

Для выполнения целей и задач настоящего исследования и подтверждения выстроенной гипотезы были использованы рецензируемые научные публикации, нормативно-правовые акты, касающиеся вопросов импорта, таможенно-тарифного регулирования, таможенная номенклатура и статистические данные внешнеэкономической деятельности и импорта. В качестве основ методологии были использованы анализ статистических данных об импорте в Россию, сравнение правовой информации для определения особенностей импорта из стран ЕАЭС и ЕС, синтеза полученных данных.

Новизна исследования заключается в глубоком сравнительном анализе импорта сырья из стран ЕС и ЕАЭС, в условиях существующих санкций и внедрение процесса импортозамещения по изменению направления торговых потоков. Авторами предложены пути решения проблем, возникающих у российских производителей в отношении импортируемого сырья, акцентируя внимание на развитие сотрудничества со странами ЕАЭС и другими потенциальными торговыми партерами, а так же на необходимость актуализации и совершенствования торговой политики России и ЕАЭС. Также, проведенное авторами исследование вносит вклад в понимание перспектив сотрудничества между странами ЕАЭС, в частности России, и ЕС.

Таможенные тарифы и правила импорта из ЕАЭС и ЕС. Анализ таможенных пошлин и правил импорта.

Таможенные правила и тарифы ЕАЭС регулируются национальными правовыми актами и унифицированными нормами, установленными союзом. Сюда входит контроль таможенных пошлин, налогов, функциональность специальных (льготных)таможенных режимов, а также выбор таможенной процедуры. Все это регулируется таможенным кодексом ЕАЭС и отдельными федеральными законами, которые дополняют информацию или ход действий при импорте товаров, описанных в ТК ЕАЭС. Как еще один вспомогательный документ для предварительного ознакомления с пошлинами и акцизами, а также для предполагаемого расчета таможенных выплат, участниками внешнеэкономической деятельности (ВЭД) используется товарная номенклатура (ТН ВЭД).

Процедура импорта в зависимости от страны-импортера имеет ряд различий. В частности, особые различия применения данной процедуры наблюдаются при импорте из стран-членов ЕАЭС и из стран, находящихся за пределами ЕАЭС (таблица 1).

Таблица 1

Сравнение таможенных платежей для импорта внутри ЕАЭС и из-за её пределов.

|

Характеристика

|

Внутри ЕАЭС

|

За пределами ЕАЭС

|

|

Таможенные пошлины

|

Отсутствуют

|

Применяются в полном

объёме

|

|

Таможенные сборы

|

Низкие, связанные с

оформлением

|

Более высокие,

многочисленные

|

|

Внутренние налоги

|

Применяются

|

Применяются

|

|

Общая стоимость

импорта

|

Значительно ниже

|

Значительно выше

|

При импорте из стран ЕАЭС процедура импорта значительно проще, быстрее и, чаще всего, менее затратная/экономичная. Данная экономия – ключевой фактор при принятии решений для выбора поставщика сырья. В общей сложности, процесс импорта товаров из стран ЕАЭС в Россию представляет собой процесс из подачи документов и упрощенной системы оплаты налогов и таможенных сборов и пошлин.

Схема №1. Процесс импорта сырья из стран ЕАЭС в Россию. Составлено авторами [1].

Импорт из зарубежных стран является более затратным: по временном лагу на оформление таможенной документации и в финансовом плане (суммарный объем таможенных и налоговых платежей). Отметим, что так же требуется намного большего таможенного документооборота, необходимо учитывать особенности правил ввоза товаров и сырья, которые меняются не только в зависимости от типа возимых товароматериальных ценностей и таможенной процедуры (из какой страны мира импортируется товар).

Схема №2. Импорт товаров на территорию ЕАЭС из других стран. Составлено авторами [30].

Стоит уточнить, что система прослеживаемости товаров в рамках ЕАЭС представляет собой маркировку определенного списка товаров со всеми их особенностями, и создана она с целью контроля уплаты налогов и таможенных пошлин/сборов. Данная система пока что является экспериментальной и требует дальнейшего совершенства своих механизмов действия, но есть уже положительные результаты, и намечены тенденции преобразования и адаптивности.

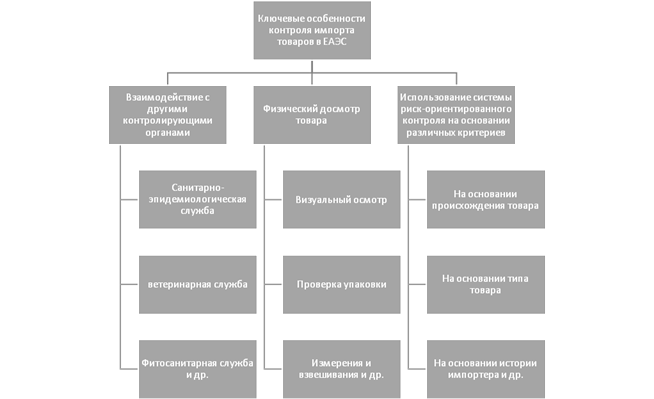

Контроль товаров, импортируемых из-за пределов ЕАЭС, отличается от контроля товаров, перемещающихся внутри ЕАЭС, повышенной строгостью и многоаспектностью. Такой подход к импорту из других стран необходим для защиты потребителей и отечественного производства стран-членов ЕАЭС. Более того, это способствует более грамотной «фильтрации» товаров, как в плане их качества и безопасности, так и в плане защиты стран ЕАЭС от демпинга тех или иных товаров/сырья/материалов. Ключевые особенности контроля включают в себя:

Схема №3. Ключевые особенности контроля импорта товаров/сырья/материалов в ЕАЭС. Составлено авторами [20, ст. 314].

В зависимости от страны-импортера могут поменяться условия таможенной пошлины: для некоторых стран она может значительно уменьшиться, а для других – увеличиться. Более того, могут даже возникнуть ситуации с ограничением ввоза ряда товаров/сырья/материалов из определенных стран. Чтобы разобрать разницу импорта из стран ЕАЭС и стран за пределами ЕАЭС, рассмотрим гипотетически контроль импорта на примере компании, занимающейся изготовлением мебели с тканевой обивкой. В качестве страны-импортера из-за пределов ЕАЭС возьмём Турцию – страну-члена таможенного союза ЕС.

Таблица 2

Сравнение импорта из стран ЕАЭС и Турции.

|

Импорт

из стран ЕАЭС

|

Импорт

из Турции

| ||

|

Преимущества

|

Недостатки

|

Преимущества

|

Недостатки

|

|

Упрощение

процедур

|

Недостаток

контроля

|

Строгий

контроль

|

Сложные

процедуры

|

|

Отсутствие

пошлин

|

Особенности

национальных правил

|

Защита

внутреннего рынка

|

Высокие

издержки

|

|

Снижение

рисков

|

Ограниченный

охват

|

|

Риск

задержек

|

|

Повышение

предсказуемости

|

|

|

Непредсказуемость

|

Несмотря на преимущества импорта из стран ЕАЭС, ограниченность в видах товаров и недостаток контроля за внутрисоюзным импортом часто становятся причиной поиска выбора импорта за рамками стран-членов ЕАЭС. Однако и такой выбор может привести к возможным задержкам в поставках и проблемах с импортом, оплатой – даже если страна активно сотрудничает с ЕАЭС.

Импорт товаров и сырья в Россию регулирует Закон РФ о «Таможенном тарифе» [7]. Закон отвечает за определение ставок и правил уплаты таможенных платежей, особенности применения ставок, случаи предоставления тарифных преференций и квот, а также регулирует ставки на импорт посредством единого таможенного тарифа (ЕТТ). В ЕТТ ЕАЭС установлены специальные коды и ставки пошлин на импорт, которые меняются в зависимости от товара. Для примера рассмотрим импорт ткани под кодом 5809000000 (Ткани из металлических нитей). Контракт на товар стоимостью 700 000 рублей.

Таблица 3

Ставки таможенных тарифов при ввозе ткани из Турции в ЕАЭС.

|

№

|

Вид тарифа

|

Ставка

|

|

1

|

Таможенный сбор –

зависит от стоимости контракта

|

4269 ₽

|

|

2

|

Таможенная пошлина

|

10%

|

|

3

|

Акциз

|

Не облагается

|

|

4

|

НДС

|

20%

|

При ввозе из Турции, как и из большинства стран мира, импорт облагается рядом платежей – таможенный сбор, пошлина, НДС, а в некоторых случаях – акциз. Из-за этого увеличивается стоимость ввозимого товара, что становится невыгодным как для импортера, так и для российского производителя, который заказал его. Для сравнения итоговой стоимости импорта возьмем ввоз точно такой же/идентичной ткани из Беларуси – страны-члена ЕАЭС. По отношению к странам ЕАЭС, при торговле между данными странами не взымаются таможенные сборы, акцизы и пошлины. Импортер будет обязан уплатить только НДС – 20% от контракта, которые оплачиваются через ФНС. Сравним затраты компании на импорт ткани из Беларуси и Турции [9]:

Таблица 4

Сравнение импорта ткани из Беларуси в Россию и из Турции в Россию

|

№

|

Показатель

|

Из

Беларуси

|

Из

Турции

|

|

1

|

Таможенный

сбор

|

0

₽

|

4 269

₽

|

|

2

|

Таможенная

пошлина

|

0

₽

|

70 000

₽

|

|

3

|

НДС

|

140 000

₽

|

154 000

₽

|

|

4

|

Итоговая

стоимость контракта

|

840 000

₽

|

928 269

₽

|

|

5

|

Цена

за 1 метр ткани

|

470

₽ в среднем

|

700

₽ в среднем

|

|

6

|

Количество

ткани (м)

|

1490

м

|

1000

м

|

|

7

|

Процент

экономии

|

9,5%

контракт и 32,9% за метр ткани

| |

Ввоз тканей в Россию для национального производителя значительно выгоднее из стран-членов ЕАЭС – цена за метр ткани дешевле на 32,9%, при этом российская компания получает за счет экономии намного больше ткани. Также, в целом, итоговая таможенная стоимость выходит на 9,5% дешевле ввоза товара из Турции. Полученная экономическая выгода позволяет сэкономленные средства вложить в развитие производства или приобретение других материалов, решения социальных вопросов в самой компании. Кроме того, процедура импорта (или же ввоза товаров для внутреннего потребления) обладает своими особенностями/приоритетами/ простотой и актуальностью в рамках работы с сопровождающими документами.

В частности, особая разница выражается в процедуре и методике оформления документов. При импорте товаров из стран-членов ЕАЭС предусмотрена более упрощенная форма документооборота. Требуется меньшее количество подтверждающих документов, как и отраженной/представленной информации в них, так как большая часть операций происходит через электронный обмен информацией на основе регистрации компании на сайте Федеральной Таможенной службы (ФТС). Этот подход помогает ускорить таможенные процедуры, сокращая задержки в процессе импорта и экспорта и снизить барьеры между странами ЕАЭС, а унифицированный свод правил и стандартов способствует более легкой интеграции систем таможенных органов стран-членов ЕАЭС, минимизировать таможенно-тарифные риски и расходы.

Схема №4. Документооборот при упрощенном таможенном оформлении: импорт из стран-членов ЕАЭС. Составлено авторами [10].

В отличие от импорта из стран ЕАЭС, ввоз товаров из стран за пределами ЕАЭС требует полного таможенного оформления – а, следовательно, требуются все необходимые документы и сведения, которые обязаны предоставить участник ВЭД при ввозе товаров или сырья на Таможенную Территорию Таможенного Союза. Так, при импорте из Турции, декларанту понадобится полный пакет документов, сертификаты и документы о происхождении товара (при необходимости), и при их подаче необходимо четко отслеживать любые проблемы с документами, которые могут возникнуть при импорте товаров из стран-членов ЕС, иначе возникнут проблемы с процедурой ввоза товаров, следовательно, произойдет увеличение расходов на оформление импорта и времени доставки.

Проблемы, с которыми сталкиваются российские производители при импорте сырья из ЕАЭС и ЕС. Перспективы развития таможенно-тарифного регулирования для российских производителей

Последние два года антироссийские санкции негативно повлияли на товарооборот компаний и как следствие, привели к образованию ряда проблем:

1. Логистические: рост цен на фрахт из-за дефицита транспорта и поставщиков. Многие поставщики значительно повысили цены на свои услуги, а некоторые в целом отказываются работать с российскими производителями. Из-за этого же страдает и транспортная сторона логистики – не хватает возможностей для обновления или ремонта транспорта из-за отсутствия активного его импорта и импорта необходимых для ремонта запчастей.

2. Финансовые: курс рубля на сегодняшний день сильно нестабилен – малейшие изменения внешней ситуации в мире практически моментально влияют на его рост или падение. Параллельно растет инфляция, которая влияет на удорожание сырья и его импорта.

3. Таможенные: ужесточения правил таможенного оформления и различия в законодательствах ЕАЭС и стран за его пределами;

4. Проблемы с качеством сырья и возможностью его импортозамещения;

5. Нестабильная работа международных платежных системам и блокировка международных финансовых траншей.

Решение всех перечисленных проблем необходимо, но является сложным многогранным/многоаспектным процессом. С каждым годом появляются новые сложности для импорта сырья и материалов, что влияет на положительную динамику российского производства: с одной стороны, процесс импортозамещения товаров не быстрый, но решаемый: нужно новое оборудование, соответствующие технологии; с другой стороны – у компаний не всегда есть возможность, и в первую очередь – финансовая, чтобы заменить иностранные товары на отечественные, или приобрести новое оборудование, или взять его в лизинг.

Несмотря на это, часть данных проблем решается программой импортозамещения, которая регулируются Постановлением Правительства РФ от 15.04.2014 N 328 [23]. Поиск поставщиков в России и ЕАЭС для компании является самым оптимальным решением за счет снижения издержек, различных способов поддержки местного производства на региональном уровне страны [8].

Из иных способов, России следует искать сотрудничество с теми странами ЕС (или Европы в целом), которые сохраняют относительный нейтралитет к России, либо желающие экономически сотрудничать на новых паритетных началах. Возможна, в перспективе, концентрация роста положительной динамики внешнего товарооборота на странах Азии и странах-участниках БРИКС. Важно также поддерживать в стране адекватную кредитную политику с целью модернизации оборудования, открытия новых производств с применением цифровых технологий, осуществить внедрение новейших банковских платежных систем с применением цифровых активов или цифровых технологий. Нельзя исключать и такую возможность, как возобновление в новой финансово-экономической реальности гибких переговоров со странами ЕС – особенно сейчас, когда ситуация во внешней политике начинает медленно, но уверенно меняться в другую сторону, – чтобы понять, имеются ли возможности для нового формата международной торговли между странами-членами ЕАЭС и ЕС.

Таможенно-тарифное регулирование сегодня играет ключевую роль в развитии внешней экономики России и ЕАЭС. Перспективы его развития включают в себя:

1. Развитие логистики внутри ЕАЭС;

2. Переход на цифровизацию оформления документов участниками ВЭД;

3. Развитие свободных экономических зон;

4. Совершенствование тарифной политики;

5. Инвестиции в развитие производств;

6. Сотрудничество и интеграция с другими странами;

7. Обучение новым технологиям и господдержка технологий импортозамещения.

Реализация этих мер укрепит позиции компаний, как на внутреннем, так и на внешнем рынках, независимо от их членства в различных экономических союзах. Основное внимание должно быть уделено поддержке отечественного производителя, упрощению таможенно-тарифных процедур и интеграции в международную экономику.

Потенциал сотрудничества между странами-членами ЕАЭС и ЕС для актуализации и совершенствования импортных процедур

Несмотря на санкционное давление на Россию, товарооборот между ЕАЭС и ЕС активно развивается. Однако импортные процедуры, созданные для сохранения сотрудничества, требуют глобальной оптимизации, особенно в условиях нынешнего кризиса [7].

Таможенное законодательство ЕС и ЕАЭС облает схожими чертами. Обе системы соответствуют международным конвенциям, применяют риск-ориентированный подход, имеют унифицированную классификацию товаров, и предоставляют упрощение процедур. Тем не менее, различия в развитии таможенных систем стран, их технических стандартах и требованиях приводят к конфликтам при импорте из-за слабой интеграции между ЕАЭС и ЕС.

Однако, Россия, как страна-член ЕАЭС, активно расширяет сотрудничество в рамках БРИКС, и посредством торговых соглашений способствует повышению авторитета ЕАЭС и входящих в него государств. Так, в случае стагнации сотрудничества с ЕС, ЕАЭС имеет огромный потенциал для углубления интеграционных процессов с государствами БРИКС и другими экономическими партнерами.

Заключение

Импорт товаров внутри ЕАЭС характеризуется упрощенными процедурами и отсутствием импортных пошлин, что приводит к снижению затрат и ускорению доставки, таким образом способствуя развитию внутрисоюзной торговли и повышению конкурентоспособности предприятий участников. Однако система таможенного регулирования ЕАЭС нуждается в постоянном совершенствовании контроля за перемещением товаров для минимизации злоупотреблений и таможенных рисков. Несмотря на упрощение процедур, необходимо достигнуть оптимального баланса между скоростью оформления и эффективным контролем, используя современные цифровые технологии.

Импорт из третьих стран сопряжен с более сложными процедурами, тарифным регулированием и рисками задержек пропуска и поставки товаров при пересечении ТТ ТС, что повышает издержки и снижает конкурентоспособность. Совершенствование регулирования должно обеспечивать прозрачность и предсказуемость процедуры импорта при импорте из любой страны, с максимальной минимизацией рисков.

Таким образом, оптимизация таможенного регулирования как в ЕАЭС, так и во внешнеторговых операциях с другими странами мира, является ключевой задачей для стимулирования экономического роста и повышения конкурентоспособности конкретного производителя и страны в целом. Для этого необходим сбалансированный подход, который будет сочетать в себе упрощение процедур и эффективный контроль на основе современных цифровых технологий и опыта других государств на данном направлении решения проблем.

Источники:

2. Бударина Н.А., Горохова М.К. Динамика экспорта и импорта России в условиях локализации и перемен в направлениях глобальных товаропотоков // Экономика и бизнес: теория и практика. – 2023. – № 6-1(100). – c. 60-64. – doi: 10.24412/2411-0450-2023-6-1-60-64.

3. Дегтярев К.Ю. Снижение эффективности санкций: анализ влияния санкционных ограничений 2022–2024 гг // Государственное управление. Электронный вестник. – 2025. – № 108. – c. 27-36. – doi: 10.55959/MSU2070-1381-108-2025-27-36.

4. Договор о зоне свободной торговли (Подписан в г. Санкт-Петербурге 18.10.2011). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_121497/ (дата обращения: 13.12.2024).

5. Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года(ред. от 01.10.2019). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_172976/ (дата обращения: 13.12.2024).

6. Договор о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (ред. от 14.04.2020). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_169854/ (дата обращения: 13.12.2024).

7. Журавлева И.А. Анализ антиуклонительных мер в налоговой системе стран постсоветского пространства // МИР (Модернизация. Инновации. Развитие). – 2023. – № 1. – c. 58-75. – doi: 10.18184/2079-4665.2023.14.1.58-75.

8. Журавлева И.А. Потенциал таможенных платежей в современных реалиях торговых отношений со странами ЕАЭС и ЕС // Экономика управления: проблемы, решения. – 2021. – № 2(110). – c. 149-156. – doi: 10.36871/ek.up.p.r.2021.02.02.026.

9. Закон о специальном налоге на потребление Турции. Mevzuat.gov.tr. [Электронный ресурс]. URL: https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=4760&MevzuatTur=1&MevzuatTertip=5 (дата обращения: 09.01.2025).

10. Закон РФ «О таможенном тарифе» от 21.05.1993 N 5003-1 (ред. от 26.12.2024). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_1995/ (дата обращения: 13.12.2024).

11. Зеленцова Л.С., Солодовник Е.В., Романишина Т.С., Исламутдинова Д.Ф., Борисова А.Ю. Импортозамещение в экономической политике России // Инновации и инвестиции. – 2023. – № 8. – c. 310-312.

12. Импорт товаров из стран ЕАЭС. Правовэд.рф. [Электронный ресурс]. URL: https://правовэд.рф/articles/import-tovarov-iz-eaes (дата обращения: 09.01.2025).

13. Ишенов У.С., Сыдыков Б.К. Нормативно-правовое обеспечение деятельности ЕАЭС // Экономика и бизнес: теория и практика. – 2022. – № 10-1(92). – c. 182-185. – doi: 10.24412/2411-0450-2022-10-1-182-186.

14. Ишуков А.А., Бедрина Е.Б. Европейская и Евразийская интеграции: сходства и различия // Вестник Балтийского федерального университета им. И. Канта. Серия: Гуманитарные и общественные науки. – 2020. – № 4. – c. 80-95.

15. Кириленко В.П., Абрамова Т.А. Таможенный контроль в Евразийском экономическом союзе и Европейском союзе: сравнительный анализ // Евразийская интеграция: экономика, право, политика. – 2023. – № 3(45). – c. 92-100. – doi: 10.22394/2073-2929-2023-03-92-100.

16. Клюшин В.В., Романец И.И. Перспективы импортозамещения в России // Инновационная экономика: перспективы развития и совершенствования. – 2023. – № 2(68). – c. 102-107.

17. Косов М.Е. Финансовое стимулирование импортозамещения // Вестник экономической безопасности. – 2024. – № 3. – c. 201-209. – doi: 10.24412/2414-3995-2024-3-201-209.

18. Кулагин М.А., Мелихов В.А. Изменения в импорте России в условиях современных санкций // Экономика и социум. – 2025. – № 1(128). – c. 1041-1045.

19. Матыцина Н.П., Булгаков Д.А. Экономические санкции в отношении России, последствия и перспективы // Символ науки. – 2023. – № 7–1. – c. 39-41.

20. Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 29.11.2024). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 13.12.2024).

21. Попова И.Н., Сергеева Т.Л. Импортозамещение в современной России: проблемы и перспективы // Beneficium. – 2022. – № 2(43). – c. 73-84. – doi: 10.34680/BENEFICIUM.2022.2(43).73-84.

22. Попова П.А. Таможенно-тарифное регулирование в зарубежных странах на примере Европейского союза // Экономика и бизнес: теория и практика. – 2020. – № 1-2(59). – c. 80-87. – doi: 10.24411/2411-0450-2020-10052.

23. Постановление Правительства РФ от 15.04.2014 N 328 (ред. 20.12.2024) «Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_162176/ (дата обращения: 13.12.2024).

24. Продченко И.А. Импортозамещение в контексте обеспечения экономического суверенитета Российской Федерации // Проблемы рыночной экономики. – 2021. – № 3. – c. 47-61. – doi: 10.33051/2500-2325-2021-3-47-61.

25. Рекордный рост взаимной торговли ЕАЭС: на пути к углублению интеграции?. Globalaffairs.ru. [Электронный ресурс]. URL: https://globalaffairs.ru/articles/eaes-livinczeva-zajczev/ (дата обращения: 09.01.2025).

26. Роговская Н.И., Дюжева М.Б., Коробкина Т.Р. Импортозамещение в России: проблемы и перспективы // Естественно-гуманитарные исследования. – 2023. – № 4(48). – c. 290-293.

27. Соглашение стран СНГ от 15.04.1994 «О создании зоны свободной торговли». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_3635/ (дата обращения: 13.12.2024).

28. Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_215315/ (дата обращения: 13.12.2024).

29. ТН ВЭД ЕАЭС и ЕТТ ЕАЭС. Eaeunion.org. [Электронный ресурс]. URL: https://eec.eaeunion.org/comission/department/catr/ett/ (дата обращения: 09.01.2025).

30. Ввоз товаров на таможенную территорию Евразийского экономического союза. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/uchastnikam-ved/spravochnaya-informacziya/sxemy-proxozhdeniya-proczedur-importa-i-eksporta/sxema-i.-vvoz-tovarov-na-tamozhennuyu-territoriyu-evrazijskogo-ekonomicheskogo-soyuza (дата обращения: 09.01.2025).

31. Цхададзе Н.В. Выгоды и риски импортозамещения в экономике // Вестник Московского университета МВД России. – 2024. – № 3. – c. 262-270. – doi: 10.24412/2073-0454-2024-3-262-270.

32. How Russia pays for war. Nytimes.com. [Электронный ресурс]. URL: https://www.nytimes.com/interactive/2022/10/30/business/economy/russia-trade-ukraine-war.html (дата обращения: 09.01.2025).

33. Issabayev M., Moldashev K. Sanction Busting Within and Outside Regional Integration // Journal of Economic Integration. – 2024. – № 3. – p. 671-687. – doi: 10.11130/jei.2024035.

Страница обновлена: 31.07.2026 в 10:41:35

Download PDF | Downloads: 40

Customs and tariff regulation of imported raw materials from the Eurasian Economic Union and European Union countries for Russian manufacturers: problems and prospects

Zhuravleva I.A., Buinitskaya K.V., Eremeeva A.R.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the problems associated with customs and tariff regulation of raw materials imports for Russian manufacturers from the countries of the Eurasian Economic Union and the European Union. The article presents the problems that have arisen under the pressure of sanctions, as well as the potential for import substitution. The article analyzes the barriers that impede the effective import of raw materials and to develop practical recommendations for overcoming them in the current economic and geopolitical conditions. The authors propose solutions to these problems, including improving logistics within the Eurasian Economic Union and cooperation with BRICS countries, and emphasize the need for active support of domestic producers and simplification of customs and tariff procedures to increase the competitiveness of the Russian economy. This article may be of interest to people actively involved in foreign economic activity, in particular, specialists in the field of foreign trade, representatives of customs authorities, economists and analysts, and may also be of particular interest to Russian manufacturers and business people who are engaged in the creation or import of raw materials to the Russian Federation, since the difference in imports from the countries of the European Union and the Eurasian Economic Union is directly related to the financial tasks of Russian manufacturers and their decisions.

Keywords: import from the EAEU, import from the EU, foreign trade, customs union, EAEU, optimization of customs regulation, import substitution problem

JEL-classification: F52, F51, F13, F10

References:

Budarina N.A., Gorokhova M.K. (2023). The dynamics of russia's exports and imports under conditions of localisation and changes in the direction of global trade flows. Economics and business: theory and practice. (6-1(100)). 60-64. doi: 10.24412/2411-0450-2023-6-1-60-64.

Degtyarev K.Yu. (2025). Reducing the effectiveness of sanctions: analysis of the sanctions impact (2022-2024). Public administration. Electronic Bulletin. (108). 27-36. doi: 10.55959/MSU2070-1381-108-2025-27-36.

How Russia pays for warNytimes.com. Retrieved January 09, 2025, from https://www.nytimes.com/interactive/2022/10/30/business/economy/russia-trade-ukraine-war.html

Ishenov U.S., Sydykov B.K. (2022). Regulatory support for the activities of the EAEU. Economics and business: theory and practice. (10-1(92)). 182-185. doi: 10.24412/2411-0450-2022-10-1-182-186.

Ishukov A.A., Bedrina E.B. (2020). European and Eurasian integration: similarities and differences. Bulletin of Baltic Federal University. Kant. Series: Humanities and social Sciences. (4). 80-95.

Issabayev M., Moldashev K. (2024). Sanction Busting Within and Outside Regional Integration Journal of Economic Integration. 39 (3). 671-687. doi: 10.11130/jei.2024035.

Kirilenko V.P., Abramova T.A. (2023). Customs control in the eurasian economic union and the European Union: the comparative analysis. Eurasian Integration: Economics, Law, Politics. 17 (3(45)). 92-100. doi: 10.22394/2073-2929-2023-03-92-100.

Klyushin V.V., Romanets I.I. (2023). Prospects for import substitution in Russia. Innovation economy: prospects for development and improvement. (2(68)). 102-107.

Kosov M.E. (2024). Financial incentives for import substitution. Economic Security Bulletin. (3). 201-209. doi: 10.24412/2414-3995-2024-3-201-209.

Kulagin M.A., Melikhov V.A. (2025). Changes in the import of Russia in the conditions of modern sanctions. Economy and society (Ekonomika i socium). (1(128)). 1041-1045.

Matytsina N.P., Bulgakov D.A. (2023). Economic sanctions against Russia, consequences and prospects. The symbol of science. (7–1). 39-41.

Popova I.N., Sergeeva T.L. (2022). Import substitution in modern Russia: problems and prospects. Beneficium. (2(43)). 73-84. doi: 10.34680/BENEFICIUM.2022.2(43).73-84.

Popova P.A. (2020). Customs-tariff regulation in foreign countries on the example of the European Union. Economics and business: theory and practice. (1-2(59)). 80-87. doi: 10.24411/2411-0450-2020-10052.

Prodchenko I.A. (2021). Import substitution in the context of ensuring the economic sovereignty of the Russian Federation. Problemy rynochnoy ekonomiki. (3). 47-61. doi: 10.33051/2500-2325-2021-3-47-61.

Rogovskaya N.I., Dyuzheva M.B., Korobkina T.R. (2023). Import substitution in Russia: problems and prospects. Natural-humanitarian research. (4(48)). 290-293.

Tskhadadze N.V. (2024). Benefits and risks of import substitution in the economy. Vestnik Moskovskogo universiteta MVD Rossii. (3). 262-270. doi: 10.24412/2073-0454-2024-3-262-270.

Zelentsova L.S., Solodovnik E.V., Romanishina T.S., Islamutdinova D.F., Borisova A.Yu. (2023). Import substitution in Russia's economic policy. Innovation and Investment. (8). 310-312.

Zhuravleva I.A. (2021). The potential of customs payments in the modern realities of trade relations with the EAEU AND EU countries. Ekonomika upravleniya: problemy, resheniya. 2 (2(110)). 149-156. doi: 10.36871/ek.up.p.r.2021.02.02.026.

Zhuravleva I.A. (2023). Analysis of anti-avoidance measures in the tax system of the post-soviet countries. MIR (Modernization. Innovation. Research). 14 (1). 58-75. doi: 10.18184/2079-4665.2023.14.1.58-75.