Развитие торгово-экономического сотрудничества Китая с ключевыми партнерами в условиях глобальных трансформаций

Хайруллина О.И.1 ![]()

1 Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, Пермь, Россия

Скачать PDF | Загрузок: 46 | Цитирований: 1

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013636

Цитирований: 1

Аннотация:

В статье исследуется трансформация торгово-экономического сотрудничества Китая в условиях глобальных вызовов: торговых войн, технологических санкций и перестройки цепочек добавленной стоимости. Особое внимание уделено институциональным аспектам государственного управления сотрудничества в реализации внешнеэкономической политики. Проведен анализ динамики состава и структуры товарооборота по ключевым партнерам Китая в рамках импортных и экспортных операций. Выявлены тенденции в развитии торгово-экономического сотрудничества. Идентифицирована реструктуризация товарных потоков в пользу развивающихся экономик. Представлены возможности роста экспортного потенциала, а также предложены рекомендации по дальнейшему развитию торгово-экономических отношений. Статья представляет интерес для научных работников, государственных структур, аналитиков в области исследования торгово-экономических отношений Китая.

Ключевые слова: Китай, внешняя торговля, экспорт, импорт, партнеры, торговые соглашения

JEL-классификация: Q02, Q13, Q17

Введение. В последнее десятилетие мировая экономика столкнулась с беспрецедентными вызовами: пандемия COVID-19, перестройка глобальных цепочек поставок и технологические санкции. Китай, оставаясь крупнейшим экспортёром и вторым по величине импортёром в мире, вовлек практически все регионы мира. Страна активно пересматривает и постоянно совершенствует свою внешнеэкономическую стратегию. От жесткой конфронтации с США до углубления сотрудничества с Россией и странами АСЕАН — Пекин демонстрирует гибкость в выстраивании новых моделей взаимодействия.

С 2018 года, когда США ввели первые масштабные пошлины на китайские товары, торговые потоки стали менять существующие направления. Китай ускоренными тепами стал развивать внутренние технологии и создавать альтернативные финансовые механизмы для снижения долларовой зависимости. Параллельно инициатива «Пояс и Путь» (BRI) превратилась в глобальную платформу для инвестиций, охватившую более 140 стран.

Особый интерес представляет эволюция торгово-экономических отношений Китая с ключевыми партнёрами. Так, США и ЕС остаются критически важными рынками, несмотря на существующие санкции и ограничения. Отмечается стремительный рост товарооборота с Россией и Центральной Азией в рамках особых экономических моделей отношений, которые предполагают расчеты в юанях, а также реализацию совместных инфраструктурных проектов.

Китай также заключил сырьевые контракты с странами Ближнего Востока и Африки в обмен на инвестиционные вложения в логистику и энергетику.

Геополитические факторы — торговые войны, санкции и инициатива «Пояс и Путь» (BRI) — кардинально изменили структуру взаимодействия Китая с ключевыми партнерами. Эти процессы привели к переформатированию товарных потоков, созданию альтернативных финансовых механизмов и пересмотру стратегических союзов.

О.Е. Доленина, А.С. Подкладова отмечают возрастающую роль Китая в мире, особенно в Азиатско-Тихоокеанском регионе и необходимость развития сотрудничества с трансграничными территориями, и, в частности с Вьетнамом [3].

Т.А. Воронова, Е.С. Новикова особое внимание уделяют сотрудничеству России и Китая в условиях трансформации с позиции экономической безопасности [2].

И.С. Виноградов акцентирует внимание на неэквивалентном товарном обмене Китая со странами Северной Африки, последние из которых осуществляют поставки нефти, полезных ископаемых и необработанных сельскохозяйственных продуктов в обмен на готовые промышленные товары [1].

Л.Н. Крапчина, Н.А. Мишина, С.А. Влазнева отмечают, что снижение спроса на товары на мировом рынке и ухудшение внешнеторговых отношений Китая и США негативно отразились на конъюнктуре мирового рынка в целом [4].

Исследование торговых войн США и Китая посредством анализа штрих-кодов товаров свидетельствует также о том, что сокращение доли рынка китайских товаров в Америке на 32% не привело к росту доли американских товаров. Выгодоприобретателями этой политики были в основном страны с географической близостью к Китаю, в частности, Таиланд, Япония, Филиппины, Австралия и Новая Зеландия. Например, Таиланд увеличил свою долю на американском рынке более, чем в два раза после повышения тарифов для Китая [9, 11].

В их двусторонней торговле наблюдаются два явных периода спада: с начала политической напряженности между двумя странами в 2018 году и 2022 г. на фоне российско-украинской конфронтации. Разделение торговли между данными экономиками произошло по всему спектру товаров. Отмечается рост взаимных импортных тарифов между двумя экономиками [8].

Т.С. Жаккар на основе проведенных исследований пришел к выводу, что значительная доля расходов на импорт у домохозяйств с низким уровнем дохода в США приходится на китайские товары [11].

П.Д. Файгельбаум, П.К. Голдберг, П. Кеннеди, А.К. Ханделвал и Д. Тальони отмечают существенную межстрановую неоднородность в росте экспорта, которая согласуется с эластичностями спроса и предложения, специфичными для каждой страны, а не для определенного сектора экономики. В 2018 и 2019 годах США и Китай вели торговую войну, взаимно повышая тарифы, которые в конечном итоге охватили около 450 млрд. долл. США в торговых потоках [7]. Эта политика перевернула десятилетнюю тенденцию к снижению глобальных торговых барьеров. Такой поворотный момент в эпоху глобализации, предоставил другим странам возможность наращивать экспорт в крупнейшие экономики мира. Вьетнам, Таиланд, Корея и Мексика использовали торговые возможности на товарных рынках с снижающимся участием США или Китая.

Между тем следует отметить особую роль членства Китая в ВТО и торговых соглашениях со странами. Например, средняя тарифная ставка Китая, который стал членом ВТО в 2001 году, снизилась с 21,4% до 7,9%. Это позволило стране увеличить рост экспорта в США на треть в период с 2000 г. по 2005 г. Наряду с многосторонним снижением тарифов, заключение торговых соглашений позволило снизить тарифы, доведя средние эффективно применяемые ставки до 2 % [18].

На современном этапе развития торгово-экономических отношений со странами Китай активно использует комплекс мер для усиления торгового влияния. В частности, зоны свободной торговли (ЗСТ), инфраструктурные проекты (BRI), валютные соглашения, целевое субсидирование и т.п.

В этой связи оценка текущего положения данной страны в рамках торгово-экономического сотрудничества, а также анализ динамики и структуры товарных потоков, возможные сценарии развития взаимодействия с партнерами в условиях фрагментации мировой экономики представляют особой особую актуальность.

Цель данной статьи - выявить закономерности трансформации торгово-экономического сотрудничества Китая под влиянием геополитических конфликтов, пандемических шоков и формирования альтернативных экономических блоков.

Научная новизна заключается в том, что впервые системно исследуется влияние постпандемических факторов и ужесточения санкционного режима на развитие торгово-экономических отношений с ключевыми партнёрами, разработана типология торговых моделей сотрудничества Китая со странами, идентифицированы торговые инструменты. Представлены перспективы и риски дальнейшего развития внешнеторговой политики Китая.

Материалы и методы. Для исследования использованы данные официальной статистики Всемирного банка (World Bank Open Data) и Международной торговли (UN Comtrade), а также Всемирной торговой организации (WТО). Период исследования: 2015-2024 гг. В качестве методов анализа данных использована группировка, сравнительный анализ.

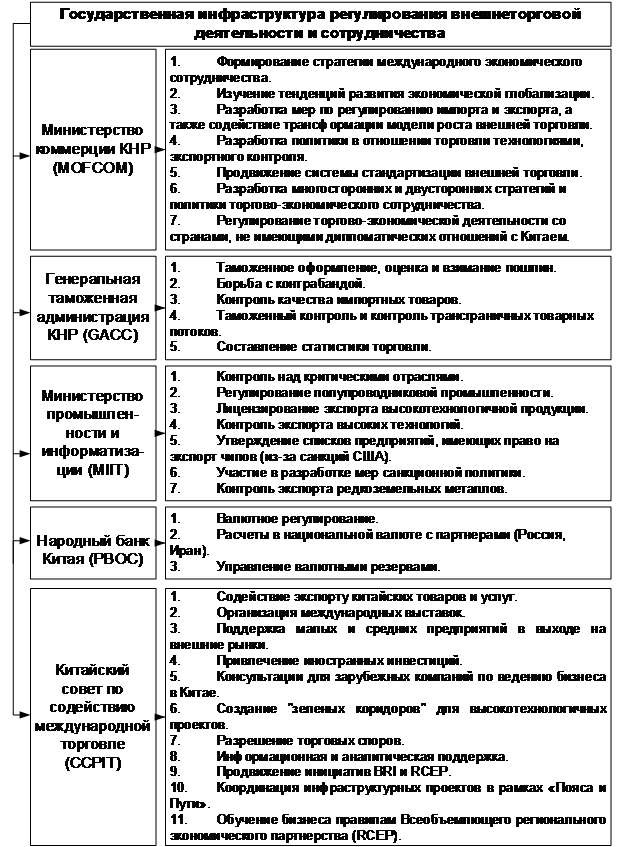

Результаты. Китайские государственные структуры образуют взаимосвязанную экосистему, где каждое подразделение выполняет специализированные функции в продвижении экономических интересов КНР за рубежом. Совместное их взаимодействие формирует внешнеэкономическую политику. Следует отметить Министерство коммерции Китая (MOFCOM), которое является ключевой структурой, отвечающей за разработку и реализацию торговой политики страны, привлечение инвестиций и экономическое сотрудничество. В данную структуру входит более 20 специализированных департаментов. В 2023 г. MOFCOM ввел ограничения на экспорт редкоземельных металлов в ответ на санкции США (рисунок 1).

Рисунок

1. Государственная инфраструктура формирования внешнеторговой политики и

сотрудничества Китая

Рисунок

1. Государственная инфраструктура формирования внешнеторговой политики и

сотрудничества Китая

Источник: составлено автором и с использованием [5, 12, 13]

Figure 1. State infrastructure for the formation of China's foreign trade policy and cooperation

MOFCOM взаимодействует с ВТО.

Китайский совет по содействию международной торговле (CCPIT) — это ведущая неправительственная организация Китая. Он играет ключевую роль в реализации государственной торговой политики, выступая связующим звеном между китайским бизнесом и зарубежными партнерами, включает более 30 отраслевых подразделений и региональных отделений по всей стране. CCPIT — это связующее звено между китайским бизнесом и миром, который сочетает функции торговой палаты, лоббистского центра и аналитического агентства. В условиях санкций его роль возросла, особенно в поиске новых рынков и альтернативных финансовых механизмов. CCPIT оказывает помощь компаниям в переносе производства в Мексику для избегания санкций и пошлин.

Народный банк Китая (PBOC) создаёт альтернативные платёжные маршруты. Постепенно CCPIT приобретает черты экономической разведки, а PBOC – инструмента санкционной защиты.

Министерство промышленности и информатизации (MIIT) определяет технологическую и промышленную основу китайского экспорта, осуществляет координацию «Большого национального проекта» по замещению иностранных технологий, а также разрабатывает контрмеры против ограничений, вводимых США и ЕС. При санкциях MIIT и MOFCOM совместно решают, какие технологии запретить к экспорту.

Генеральная таможенная администрация КНР (GACC) остается важнейшим инструментом реализации торговой политики Китая, сочетая жесткий контроль с цифровыми инновациями. Данной структуре отводится ключевая роль в защите экономических интересов страны в условиях глобальных вызовов.

Таким образом, система управления внешнеэкономическими связями и развития сотрудничества Китая представляет собой многоуровневую матричную структуру, где стратегическая координация сочетается с преднамеренным дублированием функций. Данной модели свойственно следующее:

1. Многофункциональность.

2. Стратегическая избыточность (например, параллельные переговоры MOFCOM – официальные каналы, CCPIT – бизнес-дипломатия).

3. Множественные инструменты влияния на партнеров (финансовые, технологические, логистические).

4. Дифференцированное давление на партнеров (технологические рычаги, финансовые инструменты, административные меры - избирательные таможенные проверки импорта.

Таким образом, Китая дипломатично принуждает партнеров учитывать множество факторов одновременно, а традиционные переговоры заменяются многослойным взаимодействием с ведомствами. Данная модель управления сочетает в себе централизованные и рыночные инструменты, продолжает совершенствоваться. В данном случае формируется альтернативный адаптивный управления торгово-экономическими отношениями.

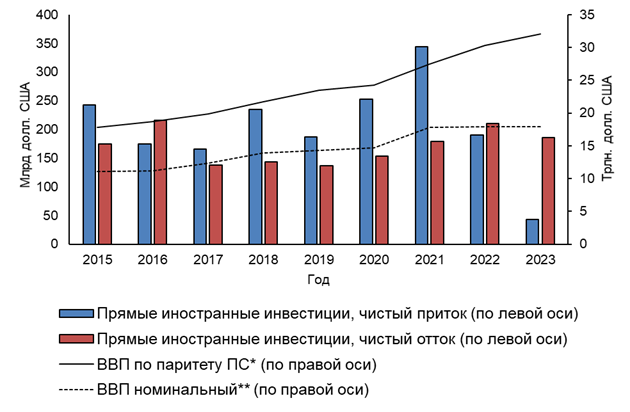

Важными индикаторами развития данных отношений Китая с миром является динамика ВВП и иностранных инвестиций.

В 2023 г. по сравнению с 2015 г. номинальный ВВП страны увеличился в 1,6 раза и составил 17,9 трлн. долл. США. В 2018-2019 гг. торговая война с США и пандемия замедлили положительную динамику роста данного показателя. В 2021 г. наблюдался резкий скачок роста ВВП - +21,2% (рисунок 2).

В 2022-2023 гг. ослабление юаня, кризис в строительном секторе, а также отрицательная динамика экспорта в США и ЕС привели к стагнации.

Девальвация национальной валюты относительно доллара США привела к некоторому снижению ВВП. Следует также отметить, что рост данного показателя сопровождается ухудшением качества его структуры. В частности, прирост обеспечивается на 60% деятельностью госсектора.

Рисунок 2. Основные результаты торгово-экономической деятельности Китая

* ВВП по ППС (паритету покупательной способности) – данные Всемирного банка

** ВВП номинальный - в текущих ценах, данные Международного валютного фонда

Источник: составлено автором с использованием [10, 15]

Figure 2. Main results of China's trade and economic activity

В 2023 г. по сравнению с 2015 г. произошло сокращение чистого притока иностранных инвестиций более, чем в пять раз. В итоге данный показатель составил 42,7 млрд. долл. США. Ужесточение национального регулирования, геополитические риски, санкции США и ЕС, а также конкуренция с другими регионами Азии в перспективе будут усиливать негативную тенденцию. Кроме того, наблюдаемое ускорение оттока свидетельствует о том, осуществляются процессы вывода прибыли иностранными компаниями, а также покупки зарубежных активов китайскими фирмами. Отток капитала превысил 3% ВВП, что является сигналом снижения доверия инвесторов. Между тем Китай занимает по-прежнему лидирующие позиции в освоении производственных инвестиций в Азии.

Страна неизменно занимает первое место по объемам экспорта в мире. В 2024 г. удельный вес страны составил 15% (+1,1п.п. к 2015 г.) мирового товарооборота. Это значительно выше доли США (8,6%) и Германии (7,1%) [14].

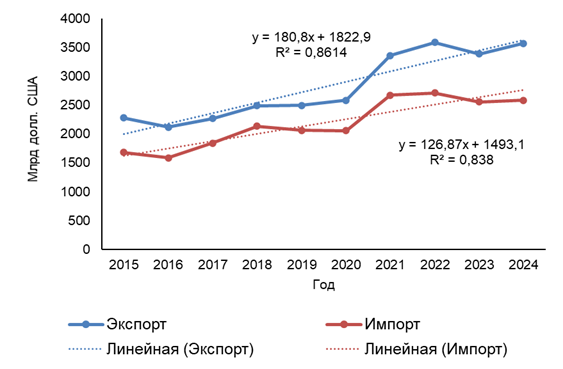

Анализ внешней торговли Китая за 2015-2024 г. имеет положительною динамику. В частности, в 2023 г. экспорт составил 3,6 трлн долл. США (+1,6 раза относительно 2015 г.), а импорт – 2,6 долл. США (+1,5 раза). Максимальное значение прироста экспорта приходится на 2021 г. - начало постковидного восстановления мировой экономики (+1,3 раза к 2020 г.). В 2023 г. наметился спад в товарообороте (рисунок 3).

Рисунок 3. Динамика показателей внешней торговли Китая

Источник: составлено автором с использованием [15]

Figure 3. Dynamics of China's foreign trade indicators

За весь исследуемый период торговой сальдо страны является положительным.

Анализ экспорта по странам за последние десять лет свидетельствует о том, что США, несмотря на снижение доли в товарообороте с 18% (410,8 млрд долл. США) до 14,7% (524,9 млрд долл. США) остаются крупнейшими импортёрами Китая. Гонконг снизил свою долю на 6,5% и потерял позиции крупнейшего реэкспортного хаба. Доля стран ЕС снизилась, но незначительно. В 2024 г. снижение доли экспорта в Великобританию (-2,61 п.п.), Сингапур (-2,33 п.п.) привело к их исключению из группы крупнейших импортеров (таблица 1).

Таблица 1

Основные направления экспорта из Китая по ключевым странам

Table 1

Main export destinations from China by key countries

|

№

пп |

Импортеры

|

2015 г.

|

Импортеры

|

2024 г.

| ||

|

Млрд долл. США

|

Удельный вес, %

|

Млрд долл. США

|

Удельный вес, %

| |||

|

1

|

США

|

410,80

|

18,00

|

США

|

524,88

|

14,68

|

|

2

|

Гонконг, Китай

|

334,29

|

14,65

|

Гонконг, Китай

|

291,37

|

8,15

|

|

3

|

Япония

|

135,90

|

5,96

|

Вьетнам

|

161,85

|

4,53

|

|

4

|

Корея

|

101,47

|

4,45

|

Япония

|

151,99

|

4,25

|

|

5

|

Германия

|

69,22

|

3,03

|

Корея

|

146,38

|

4,09

|

|

6

|

Вьетнам

|

66,38

|

2,91

|

Индия

|

120,51

|

3,37

|

|

7

|

Великобритания

|

59,67

|

2,61

|

Россия

|

115,50

|

3,23

|

|

8

|

Нидерланды

|

59,63

|

2,61

|

Германия

|

107,01

|

2,99

|

|

9

|

Индия

|

58,26

|

2,55

|

Малайзия

|

101,15

|

2,83

|

|

10

|

Сингапур

|

53,14

|

2,33

|

Нидерланды

|

91,11

|

2,55

|

При этом перенос производств Китая во Вьетнам позволил увеличить долю экспорта на 1,6 п.п., а рост товарооборота - в 2,4 раза (+95,5 млрд долл. США).

Замещение товаров стран ЕС частично было компенсировано за счет роста поставок в Россию в 3,3 раза (+80,7 млрд долл. США). Таким образом, данный импортер вошел в ТОП-10 крупнейших потребителей Китая. Несмотря на политическую напряженность отношений с Индией объем экспорта увеличился в 2,1 раза и составил 120,5 млрд долл. США.

В 2024 г. рост поставок китайской электроники привел к включению в рейтинг крупнейших Малайзии – 2,8%.

В 2024 г. в структуре экспорта Китая преобладают следующие товары: электрические машины и оборудование и их части – 25,9% (-0,4%); ядерные реакторы, котлы, машины и механические устройства – 15,9% (-0,1%); Транспортные средства, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности – 6,0% (+3,3%), пластмассы и изделия из них – 4,0% (+1,1%); мебель; постельные принадлежности, матрацы, основания матрацев, подушки и аналогичная мягкая мебель – 3,5% (-0,8%) [15].

В целом, за последние десять лет Китай начал процессы диверсификации экспорта по странам, что привело к некоторым структурным изменениям в составе покупателей.

Китай занимает второе место по импорту с долей 10,8%, уступая лишь США (14,0%) [14].

Крупнейшими товарными позициями импорта Китая по стоимостному признаку являются электрические машины и оборудование и их части – 22,6% (-3,1%) и минеральное топливо, минеральные масла и продукты их перегонки – 19,6 (+7,5%), руды, шлак и зола - 9,7% (+0,4%), ядерные реакторы, котлы, машины и механические устройства - 8,9% (+ 2,9%) [15].

За период с 2015 г. по 2024 г. доля технологических лидеров (США, Корея, Япония) в импорте Китая значительно сократилась (- 8,4%) и составила 19,5%). Снизился также объем поставок из стран ЕС (таблица 2).

Изменение производственных цепочек по электронным компонентам привело к тому, что Вьетнам вошел в ТОП-10 крупнейших импортёров (3,8%).

Рост сырьевого импорта в страну обусловил рост значимости поставок из России - нефть, газ, зерно (+3,0%), Бразилии - соя, мясо (+1,9%) и Австралии - железная руда, уголь (+1,7 п.п.). Таким образом, наблюдается структурный сдвиг от импорта технологий к сырью.

Китай выстраивает отношения с разными странами по четкому алгоритму, который зависит от наличия необходимых ресурсов, технологического развития, геополитической значимости и уровня развития дипломатических отношений.

Таблица 2

Импорт в Китай по ключевым странам

Table 2

Import to China by key countries

|

№

пп |

Экспортеры

|

2015 г.

|

Экспортеры

|

2024 г.

| ||

|

Млрд долл. США

|

Удельный вес, %

|

Млрд долл. США

|

Удельный вес, %

| |||

|

1

|

Корея

|

174,56

|

10,38

|

Тайвань*

|

217,84

|

8,42

|

|

2

|

США

|

150,54

|

8,95

|

Корея

|

181,77

|

7,03

|

|

3

|

Тайвань*

|

144,98

|

8,62

|

США

|

165,20

|

6,39

|

|

4

|

Япония

|

143,09

|

8,51

|

Япония

|

156,33

|

6,04

|

|

5

|

Германия

|

87,69

|

5,21

|

Австралия

|

141,18

|

5,46

|

|

6

|

Австралия

|

73,87

|

4,39

|

Россия

|

129,07

|

4,99

|

|

7

|

Малайзия

|

53,26

|

3,17

|

Бразилия

|

116,37

|

4,50

|

|

8

|

Бразилия

|

44,34

|

2,64

|

Малайзия

|

110,86

|

4,28

|

|

9

|

Швейцария

|

41,21

|

2,45

|

Вьетнам

|

98,89

|

3,82

|

|

10

|

Таиланд

|

37,22

|

2,21

|

Германия

|

94,84

|

3,67

|

*Taipei, Chinese – название в официальной международной статистке торговли

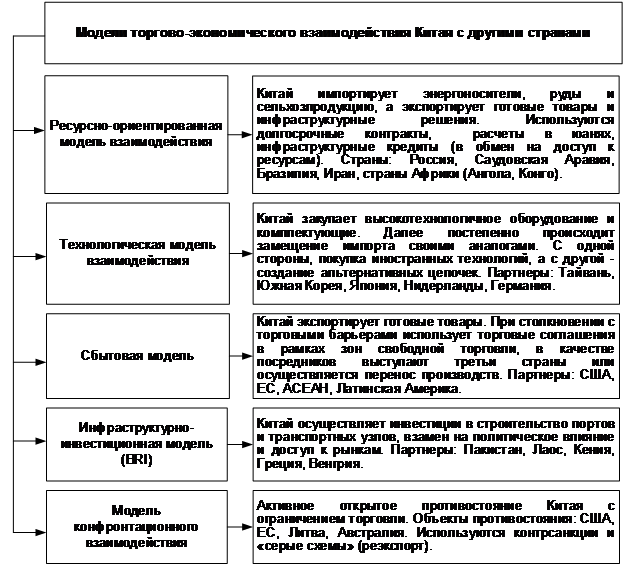

Можно выделить пять ключевых моделей взаимодействия (рисунок 4).

В предыдущие десятилетие доминировала сбытовая модель торгово-экономического взаимодействия, а на современном этапе развития китайской экономики акцент сместился в сторону ресурсно-ориентированной и технологической. Таким образом, процессы трансформации, в том числе обусловленные геополитическими изменениями, способны существенно изменить формат сотрудничества Китая со странами-партнерами.

Страна использует диверсифицированные инструменты для взаимодействия с партнерами в рамках торгово-экономических отношений.

Наиболее востребованным является участие в торговых соглашениях, определяющих порядок сотрудничества в зонах свободной торговли. Китай разработал комплекс мер для усиления торгового влияния. В частности, используются такие инструменты ведения сотрудничества, как зоны свободной торговли (ЗСТ), инфраструктурные проекты (BRI), валютные соглашения и целевое субсидирование.

Рисунок 4. Модели торгово-экономического взаимодействия Китая со

странами

Рисунок 4. Модели торгово-экономического взаимодействия Китая со

странами

Источник: составлено автором с использованием [6, 13, 17, 16]

Figure 4. Models of China's trade and economic interaction with countries

Достаточно отметить, что Китай заключил 21 торговое соглашение, охватывающие примерно 30-35% внешнеторгового объема. Например, АСЕАН (RCEP) позволило нарастить дополнительно 18% экспорта электроники, текстиля, сельхозпродукции. Торговое соглашение со Швейцарией (2014 г.) обеспечило Китаю доступ к высокотехнологичному импорту, а с Чили (2006 г.) – применение нулевых пошли на 97% товаров (медь, вино, фрукты) [13, 18].

Между тем, в 2023 г. из-за политических разногласий Австралии и Китая, последний ввёл ограничения на импорт угля и вина.

Ключевые проекты BRI сосредоточены на энергетической, транспортной, и цифровой инфраструктурах. Например, Порт Пирей (COSCO) в Греции позволяет импортировать в ЕС электронику и осуществлять экспорт греческого вина. Таким образом, контролируется 65% грузопотока в Южной Европе.

Китай также активно продвигает юань в расчётах, особенно со странами санкционного списка (Россия, Иран, Саудовская Аравия).

Не менее значимая роль отводится господдержке китайских экспортеров, что позволяет активно осваивать зарубежные рынки. Например, субсидирование поставок автомобилей в страны ЕС и Южную Америку.

Страна также использует ограничительные меры против конкурентов. В частности, нетарифные торговые барьеры для защиты рынка – запрет на поставки, блокировка экспорта, антидемпинговые пошлины и т.п.

Выводы. Таким образом, несмотря на обострение геополитической обстановки, главными торговыми партнёрами Китая являются США, ЕС (Германия, Нидерланды, Франция), АСЕАН (Вьетнам, Малайзия, Сингапур), Япония и Южная Корея.

Одновременно активно развиваются отношения со странами Африки (Нигерия, ЮАР, Эфиопия) и Латинской Америки (Аргентина, Бразилия, Чили).

Происходит углубление сотрудничества в рамках «Пояс и путь» (BRI) со странами Центральной Азии, Ближнего Востока и Восточной Европы.

Всеобъемлющее региональное экономическое партнёрство (RCEP) стало крупнейшей в мире зоной свободной торговли, объединяющей 15 стран и около 30% мирового ВВП. Это соответствует 12,7 трлн долл. США мирового товарооборота (27%). Такое сотрудничество позволило снизить тарифные и нетарифные барьеры, гармонизировать торговые правила между странами-партнёрами, стимулировать цифровую торговлю и электронную коммерцию. В итоге Китай доминирует в региональной торговле и снижает зависимость от западных рынков. RCEP способствует также азиатской экономической интеграции.

Страна расширяет влияние через АСЕАН, получая доступ к рынкам Юго-Восточной Азии с минимальными торговыми барьерами.

С позиции перспектив дальнейшего освоения зарубежных рынков продуктами с наибольшим экспортным потенциалом из Китая являются мобильные телефоны, портативные автоматические вычислительные машины, и телекоммуникационные устройства. Реализация дополнительного экспорта мобильных телефонов позволит стране увеличить товарооборот на 109 млрд долларов США.

Наметилась тенденция роста сырьевого импорта, а также снижения зависимости от технологических стран-лидеров.

Рынками с наибольшим потенциалом для экспорта Китаем являются США (+ 240 млрд долл. США), Гонконг (+ 111 млрд долл. США) и Вьетнам (+ 109 млрд долл. США), Германия (+ 76 млрд долл. США), Япония (+43 млрд долл. США), Россия (28 млрд долл. США) [15].

Данная страна имеет высокий уровень товарооборота, однако темпы роста замедляются. Увеличение торгового сальдо свидетельствует о наращивании профицита.

В качестве перспектив развития следует отметить укрепление позиций Китая в странах Африки и Латинской Америки, а также рост расчетов по внешнеторговым операциях в юанях.

В прогнозном периоде ключевые риски связаны с возможным сокращением поставок чипов (эскалация конфликта с Тайвань), санкционным давлением США и стран ЕС, валютными рисками, обусловленными зависимостью от сырьевых экономик.

С одной стороны страна развивает свои торгово-экономические отношения в рамках глобальной торговли, а с другой - происходит переориентация национальной экономики на внутренний рынок для поддержки спроса и обеспечения устойчивости к внешним шокам.

В качестве рекомендаций следует отметить следующие:

- требуется дальнейшая диверсификация торговых партнеров и расширение сотрудничества со странами Глобального Юга;

- расширение зон свободной торговли со странами Африки и Латинской Америкой;

- наращивание инвестиций в инфраструктуру через BRI в обмен на долгосрочные сырьевые контракты;

- развитие евразийского направления и ускорение интеграции в рамках торгово-экономических блоков;

- создание транспортных коридоров в обход санкционных маршрутов;

- продвижение юаня в международных расчетах;

- развитие сухопутных маршрутов через Центральную Азию;

- увеличение доли продукции с высокой добавленной стоимостью (электромобили, робототехника);

В ближайшей перспективе развитие торгово-экономического сотрудничества Китая с партнерами будет определяться глобальными тенденциями трансформации мирового рынка, а также геополитической обстановкой.

Источники:

2. Воронова Т.А., Новикова Е.С. Сотрудничество России и Китая в условиях трансформации глобализационных процессов: вопросы экономической безопасности российской экономики // Экономика, предпринимательство и право. – 223. – № 11. – c. 4673-4688. – doi: 10.18334/epp.13.11.119790.

3. Доленина О.Е., Подкладова А.С. Трансграничное сотрудничество как фактор экономического развития регионов Китая // Азиатско-тихоокеанский регион: Экономика, политика, право. – 2023. – № 3. – c. 47-59. – doi: 10.24866/1813-3274/2023-3/47-59.

4. Крапчина Л.Н., Мишина Н.А., Влазнева С.А. Глобальный экономический кризис как вызов и новые возможности для китайской экономики // Экономические отношения. – 2020. – № 2. – c. 307-318. – doi: 10.18334/eo.10.2.100938.

5. Мазлоев В.З., Хайруллина О.И. Аграрный экспорт России и Китая: аспекты взаимной торговли и регулирования // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2021. – № 1. – c. 8-15. – doi: 10.31442/0235-2494-2021-0-1-8-15.

6. Мазлоев В.З., Хайруллина О.И. Развитие торгового партнерства России и Китая в агропродовольственном секторе // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2023. – № 11. – c. 7-13. – doi: 10.31442/0235-2494-2023-0-11-7-13.

7. Fajgelbaum P., Goldberg P., Kennedy P., Khandelwal A., Taglioni D. The US-China Trade War and Global Reallocations. NBER Working Paper. [Электронный ресурс]. URL: https://www.nber.org/system/files/working_papers/w29562/w29562.pdf (дата обращения: 20.04.2025).

8. Global Trade Outlook and Statistics Update. Wto.org. [Электронный ресурс]. URL: https://www.wto.org/english/res_e/booksp_e/stat_10oct24_e.pdf (дата обращения: 12.04.2025).

9. Handley K., Limão N., Ludema R.D., Yu Zh. Firm Input Choice Under Trade Policy Uncertainty // Journal of International Economics. – 2024. – p. 103909. – doi: 10.1016/j.jinteco.2024.103909.

10. IMF Data. [Электронный ресурс]. URL: https://data.imf.org/en (дата обращения: 02.05.2025).

11. Jaccard Torsten Tariff Pass-Through and Substitution: Barcode-Level Evidence from the US-China Trade War. Ssrn. [Электронный ресурс]. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3968486 (дата обращения: 20.04.2025).

12. Ministry of commerce, people´s republic of China. English.mofcom.gov.cn. [Электронный ресурс]. URL: http://english.mofcom.gov.cn/ (дата обращения: 30.04.2025).

13. Regional Comprehensive Economic Partnership. [Электронный ресурс]. URL: https://rcepsec.org (дата обращения: 30.04.2025).

14. Trade monitoring. Wto.org. [Электронный ресурс]. URL: https://www.wto.org/ (дата обращения: 30.04.2025).

15. Database. UN Comtrade. [Электронный ресурс]. URL: https://comtradeplus.un.org/TradeFlow (дата обращения: 20.04.2025).

16. Data centre. Unctad.org. [Электронный ресурс]. URL: https://unctad.org/statistics (дата обращения: 30.04.2025).

17. World Development Indicators. World Bank Group. [Электронный ресурс]. URL: https://databank.worldbank.org/indicator/ (дата обращения: 02.05.2025).

18. World trade report 2024. Trade and inclusiveness. Wto.org. [Электронный ресурс]. URL: https://www.wto.org/english/res_e/booksp_e/wtr24_e/wtr24_e.pdf (дата обращения: 20.04.2025).

Страница обновлена: 17.07.2026 в 12:31:23

Download PDF | Downloads: 46 | Citations: 1

Development of China's trade and economic cooperation with key partners amid global transformations

Khairullina O.I.Journal paper

Journal of International Economic Affairs

Volume 15, Number 4 (October-December 2025)

Abstract:

The article examines the transformation of China´s trade and economic cooperation amid global challenges, including trade wars, technological sanctions, and the restructuring of global value chains. Special attention is given to the institutional aspects of public administration in implementing foreign economic policy. The article analyzes the dynamics of the composition and structure of China´s trade turnover with key partners in imports and exports. Trends in the development of trade and economic cooperation are identified. The restructuring of commodity flows in favor of developing economies has been identified.

The article outlines opportunities for expanding export potential and provides recommendations for further developing trade and economic relations.

This research is of academic and practical relevance to scholars, public authorities, and analysts specializing in China´s trade and economic relations.

Keywords: China, foreign trade, export, import, trade partner, trade agreement

JEL-classification: Q02, Q13, Q17

References:

Data centreUnctad.org. Retrieved April 30, 2025, from https://unctad.org/statistics

DatabaseUN Comtrade. Retrieved April 20, 2025, from https://comtradeplus.un.org/TradeFlow

Dolenina O.E., Podkladova A.S. (2023). Cross-border cooperation as a factor of economic development of China regions. PACIFIC RIM: ECONOMICS, POLITICS, LAW Research and Socio-political Journal. 25 (3). 47-59. doi: 10.24866/1813-3274/2023-3/47-59.

Fajgelbaum P., Goldberg P., Kennedy P., Khandelwal A., Taglioni D. The US-China Trade War and Global ReallocationsNBER Working Paper. Retrieved April 20, 2025, from https://www.nber.org/system/files/working_papers/w29562/w29562.pdf

Global Trade Outlook and Statistics UpdateWto.org. Retrieved April 12, 2025, from https://www.wto.org/english/res_e/booksp_e/stat_10oct24_e.pdf

Handley K., Limão N., Ludema R.D., Yu Zh. (2024). Firm Input Choice Under Trade Policy Uncertainty Journal of International Economics. 150 103909. doi: 10.1016/j.jinteco.2024.103909.

IMF Data. Retrieved May 02, 2025, from https://data.imf.org/en

Jaccard Torsten Tariff Pass-Through and Substitution: Barcode-Level Evidence from the US-China Trade WarSsrn. Retrieved April 20, 2025, from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3968486

Krapchina L.N., Mishina N.A., Vlazneva S.A. (2020). The global economic crisis as a challenge and new opportunities for the Chinese economy. Journal of International Economic Affairs. 10 (2). 307-318. doi: 10.18334/eo.10.2.100938.

Mazloev V.Z., Khayrullina O.I. (2021). Agricultural exports of Russia and China: aspects of mutual trade and regulation. Economics of agricultural and processing enterprises. (1). 8-15. doi: 10.31442/0235-2494-2021-0-1-8-15.

Mazloev V.Z., Khayrullina O.I. (2023). Development of trade partnership between Russia and China in the agri-food sector. Economics of agricultural and processing enterprises. (11). 7-13. doi: 10.31442/0235-2494-2023-0-11-7-13.

Ministry of commerce, people´s republic of ChinaEnglish.mofcom.gov.cn. Retrieved April 30, 2025, from http://english.mofcom.gov.cn/

Regional Comprehensive Economic Partnership. Retrieved April 30, 2025, from https://rcepsec.org

Trade monitoringWto.org. Retrieved April 30, 2025, from https://www.wto.org/

Vinogradov I.S. (2023). China's cooperation with the countries of north africa: state and prospects. China in World and Regional Politics (History and Modernity). 28 (28). 185-198. doi: 10.48647/ICCA.2023.40.55.015.

Voronova T.A., Novikova E.S. (223). Russian-Chinese cooperation amidst global changes: economic security of the Russian economy. Journal of Economics, Entrepreneurship and Law. 13 (11). 4673-4688. doi: 10.18334/epp.13.11.119790.

World Development IndicatorsWorld Bank Group. Retrieved May 02, 2025, from https://databank.worldbank.org/indicator/

World trade report 2024. Trade and inclusivenessWto.org. Retrieved April 20, 2025, from https://www.wto.org/english/res_e/booksp_e/wtr24_e/wtr24_e.pdf