Изучение финансового поведения молодежи: междисциплинарный подход

Круглова Е.Л.1 ![]() , Мальшаков А.А.1 , Курило М.А.1

, Мальшаков А.А.1 , Курило М.А.1 ![]() , Мелехина Д.С.1

, Мелехина Д.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 60

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646370

Аннотация:

Актуальность изучения финансового поведения подтверждается как правительственными постановлениями, так и частотой обращения к этой теме представителей научного сообщества. В статье представлен количественный контент-анализ публикационной активности по теме финансовой культуры и качественный анализ отдельных теоретических и прикладных работ. Выбор молодежи в качестве эмпирического объекта изучения финансового поведения обусловлен рядом причин, среди которых можно выделить быструю реакцию данной социальной группы на любые внешние факторы, а также позиционирование молодежи как будущей основы экономически активного населения страны. В результате проведенного анализа авторами доказана междисциплинарность изучения финансового поведения молодежи, находящегося на стыке экономики, социологии и психологии. Выводы относительно междисциплинарного характера изучения финансового поведения актуальны не только для молодежи, но и могут быть экстраполированы на другие группы населения

Ключевые слова: финансовое поведение, экономическое поведение, поведенческие финансы, молодежь

JEL-классификация: D81, E71, M31, O31

Введение

Финансовое поведение — это совокупность финансовых привычек, решений и действий, которые принимают люди в отношении своих финансов. Оно многообразно и представляет собой сложную систему, включающую в себя взаимосвязь трех субпространств – экономического, финансового и социального [10]. Формирование устойчивых моделей финансового поведения и финансово грамотного поведения – одна из основных задач государственной Стратегии финансовой грамотности и формирования финансовой культуры до 2030 года [1]. Таким образом, актуальность темы изучения была закреплена официально на государственном уровне, что способствовало обращению к ней ученых из разных областей знаний.

При проведении контент-анализа публикаций на платформах Elibrary.ru и DisserCat.com за 2017-2023 гг., посвященных теме финансового поведения, было выявлено общее количество публикаций – 4541 [2]. Отмечается рост публикационной активности по данной тематике в последние годы (2022 и 2023 гг.). В Таблице 1 представлено более подробное распределение количества публикаций по заданному ключевому слову в разрезе по годам.

Таблица 1

Частота упоминаний ключевых слов в научных публикациях за период

с 2017 по 2023 год.

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

В целом

|

|

Финансовое

поведение

|

576

|

504

|

603

|

624

|

640

|

795

|

799

|

4541

|

Таким образом, очевиден растущий интерес российского научного сообщества к теме финансового поведения в целом. Мы же остановимся на более конкретном объекте изучения – это финансовое поведение молодежи [3]. Для выбора данного объекта есть несколько причин: во-первых, молодежь наиболее быстро и энергично реагирует на любые социальные изменения, а во-вторых, это та группа населения, которая в обозримом будущем составит экономическую основу страны.

Основная часть

Прежде чем перейти к финансовому поведению молодежи, необходимо остановиться на разнообразии подходов к самому понятию «финансовое поведение», поскольку выше мы обозначили лишь количественные характеристики, доказывающие внимание к данной теме. Исходя из качественного анализа источников, можно выделить следующие подходы:

· финансовое поведение как один из видов экономического поведения [10];

· финансовое поведение как деятельность и/или совокупность решений домохозяйств по аккумулированию и использованию денежных или ликвидных ресурсов (Д. Канеман, Дж. Потерба, Х. Шефрин и Р. Талер) [5];

· финансовое поведение как понятие, связанное с концепцией финансового менеджмента на индивидуальном уровне, то есть с планированием, управлением и контролем (Н. Т. Херавати) [7];

· финансовое поведение как деятельность субъекта на индивидуальном уровне, состоящая из планирования, управления и контроля финансовых средств (Г. Каceсмир) [7];

· финансовое поведение как поведение человека, которое формируется в процессе управления деньгами и включает в себя разные виды финансовой активности: кредитно-заемное, инвестиционное, страховое и сберегательное поведение [16];

· финансовое поведение как вид деятельности субъекта на рынке финансовых продуктов и услуг, который связан привлечением, распределением и вложением доступных денежных ресурсов [6];

· финансовое поведение как навык распознания закономерностей общего воздействия финансовых решений на различные аспекты и обстоятельства, такие как личная жизнь, семья, государство и общество, а также способность принимать верные решения, которые связаны с управлением денежными ресурсами, обеспечением финансовой безопасности и планированием бюджета [7].

Исходя из перечисленных подходов, очевидно, что финансовое поведение в первую очередь рассматривается с экономической точки зрения. И первые исследования финансового поведения напрямую взаимосвязаны с экономикой и «Теорией жизненного цикла» Милтона Фридмана и Франко Модильяни, которые впервые выделили тонкости поведения людей в финансовых вопросах [17]. Ф. Модильяни ввел новый термин – «жизненный цикл» - и, согласно его концепции, люди в процессе работы откладывают деньги, на пенсии же они их тратят, а стабильный уровень потребления стараются поддерживать на протяжении всей жизни. Теория жизненного цикла является одной из базовых для многих последующих научных изысканий, в том числе в области финансового поведения.

Далее из исключительно экономического подхода к финансовому поведению было выделено направление «поведенческих финансов», с упором на иррациональную сторону данного процесса. Поведенческие финансы представляют собой область экономики, которая изучает воздействие социальных и психологических факторов на процесс восприятия и принятия финансовых решений. Данный подход является результатом социальных изменений и раскрывает влияние психологии на финансовый выбор, то есть расширяет монодисциплинарный экономический подход, добавляя в него социальный и психологический компонент.

Ключевой идеей поведенческих финансов является то, что люди зачастую действуют нерационально, учитывая все возможные варианты, риски и потери. Эта область изучает такие явления, как страх перед потерями, эффект выбора, склонность к сохранению текущего положения и многие другие факторы, которые влияют на принятие решений в финансовой сфере. Данные подтверждаются исследованиями в области поведенческих финансов психологов А. Тверски и Д. Канемана начала 1970-х гг [2] .

Ричард Тайлер, профессор Чикагского университета, также внес большой вклад в изучение поведенческих финансов, используя психологические подходы для анализа экономических решений. В своих работах он объяснил, как личные качества человека, такие как ограниченная рациональность, социальные установки, предпочтения и недостаток самоконтроля, влияют на его решения и на ситуацию на финансовых рынках [2]. Дж. Катона предложил оценивать влияние экономических условий на поведение людей, основываясь на их личном восприятии [13].

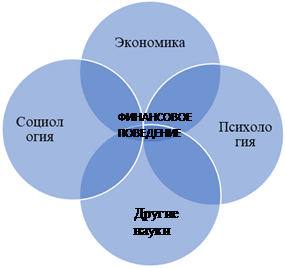

Очевидно, что исключительно экономического подхода недостаточно для описания и анализа финансового поведения и его составляющих. Поле изучения финансового поведения все больше сегментируется другими науками: социологией, психологией, историей и т. д. Финансовое поведение представляет собой сложный и многогранный феномен, который невозможно свести к простой экономической рациональности. Оно включает в себя не только логические решения, но и иррациональные, эмоциональные и социальные факторы. Различные подходы к дефиниции термина «финансовое поведение» делают акцент на том, что данное определение является многогранным.

В контексте междисциплинарного подхода изучение финансового поведения отдельных групп населения приобретает особое значение, поскольку позволяет объединить, в первую очередь, экономические и социальные предпосылки, причины, стимулы и последствия данного вида поведения.

Финансовое поведение молодежи, например, выступает центральной темой научных изысканий таких отечественных исследователей, как В. В. Радаев [14] и С. В. Крошилин [9], акцент делается на влиянии социокультурных и экономических трансформаций, обусловленных сменой поколений, на финансовое поведение молодежи. Е. И. Медведева и А. В. Ярашева [12], О. А. Александрова и Е. И. Борковская исследуют социально-экономические и сберегательные аспекты, а также эволюцию финансовых стратегий у молодых людей [3]. Исследование М. Ю. Малкиной и Д. Ю. Рогачева выявило, что для молодежи финансовый успех ассоциируется с достижением личных целей, самореализацией и стабильным доходом [11].

Зарубежные ученые также активно обращаются к теме финансового поведения молодежи. Социолог Д. Твенге, исследуя «поколение Z», отмечает усиление материалистических установок у современной молодежи, их стремление к ранней финансовой независимости и высокому уровню потребления [20]. П. Андреу и Д. Филип анализируют взаимосвязь между родителями и финансовой грамотностью их детей. Они обнаружили, что молодые люди часто полагаются на советы родителей, однако недостаточная финансовая компетентность последних может негативно сказаться на финансовой грамотности молодежи [18]. Б. Карлин, А. Олафссон и М. Пейджел в своем исследовании межпоколенческих различий в управлении личными финансами выявили, что взрослые люди с большей легкостью пользуются кредитными услугами, и чаще готовы взять кредит с более высокой ставкой. Молодые люди, напротив, активно используют цифровые технологии для получения информации о финансовых рынках, что способствует повышению их финансовой грамотности [19].

Говоря о междисциплинарном подходе к исследованию финансового поведения, нельзя остановиться исключительно на теоретических работах. В последние годы немалое количество прикладных исследований было проведено в рамках данной проблематики, освещая те или иные аспекты финансового поведения молодежи.

В 2022 году Сбербанк провел масштабное исследование, целью которого было изучение сберегательных привычек студенческой молодежи в России. Результаты исследования показали, что значительная часть студентов, а именно 73%, активно откладывают денежные средства. Основной целью сбережений для большинства студентов (40%) является создание финансовой подушки безопасности на случай непредвиденных обстоятельств. Кроме того, 23% студентов копят деньги на путешествия, а по 20% – на приобретение жилья, автомобиля и оплату обучения. Было отмечено, что предпочтительным способом хранения сбережений для 67% студентов являются банковские вклады. Однако наблюдается тенденция к увеличению популярности инвестиционных инструментов, таких как ценные бумаги, недвижимость и драгоценные металлы. Интересно, что студенты из столичных городов проявляют наибольшую активность в сбережениях: в Москве 100% опрошенных студентов откладывают деньги, в Казани – 94%, в Самаре – 93%, в Пензе – 91%. В то же время, наименьший процент сберегающих студентов наблюдается в Тольятти (38%), Перми (43%) и Барнауле (45%) [15].

Исследование О. М. Дудиной и П. В. Разова 2021 года также было посвящено изучению сберегательного поведения молодежи. Согласно их точке зрения, наличие сбережений свидетельствует о рациональном подходе к финансовой культуре. Исследование показало, что почти половина опрошенных (47,3%) имеют валютные сбережения, что можно рассматривать как рациональное поведение в условиях экономической нестабильности. Однако лишь 23,3% откладывают деньги на приобретение дорогостоящих товаров. Кроме того, 48,7% респондентов выразили желание сберегать, но не имеют такой возможности из-за низкого уровня доходов. При этом 28% опрошенных заявили, что принципиально не откладывают деньги и не планируют этого делать [8].

Исследование М. А. Проскуры и Н. В. Аликперовой, посвященное изучению страхового поведения студентов московских вузов, показало, что 34% опрошенных студентов имеют опыт оформления добровольного страхового полиса. 16% респондентов планируют приобрести страховой полис в ближайшее время, однако 50% не имеют страховки и не планируют ее оформлять. Основными причинами отказа от страхования являются: отсутствие уверенности в практической пользе страховки (51%) и недостаточное понимание тонкостей страхования (37%). В то же время, студенты, планирующие приобрести страховой полис, отмечают следующие преимущества: возможность экономии средств при наступлении страхового случая (52%), стремление к защите своего финансового положения (39%) и желание обезопасить объект страхования (28%) [4].

Заключение

Исследования демонстрируют, что молодежь в России проявляет неоднозначное финансовое поведение: с одной стороны, большинство стремится к сбережениям, особенно на непредвиденные расходы, используя преимущественно банковские вклады и проявляя растущий интерес к инвестициям, с другой — страховая культура остается низкой, а в кредитных вопросах предпочтение отдается займам у близких, что подчеркивает необходимость формирования финансово грамотного поведения среди студентов для формирования более ответственного и осознанного подхода к управлению личными финансами.

Данный вывод, помимо своего прямого значения, дополнительно указывает, что финансовое поведение представляет собой сложное и многогранное понятие. На него могут влиять как объективные, так и субъективные факторы, его характер может дифференцироваться по уровню рациональности, в связи с чем при изучении финансового поведения важно принимать во внимание в равной мере экономические, социальные и психологические аспекты, поскольку все они оказывают определенное влияние на формирование и проявления финансового поведения.

|

Рисунок 1 – Изучение финансового поведения в междисциплинарном дискурсе

Источник: составлено коллективом авторов.

Основные выводы по работе можно обозначить следующим образом:

1) рост популярности темы изучения финансового поведения наблюдается в последние годы как в России, так и по всему миру;

2) изучение финансового поведения молодежи наиболее часто происходит на стыке таких наук как экономика, социология и психология;

3) междисциплинарный подход дает возможность полного и всестороннего анализа финансового поведения, что было продемонстрировано на примерах как теоретических, так и прикладных работ.

[1] Распоряжение Правительства Российской Федерации от 24.10.2023 № 2958-р «Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» // https://minfin.gov.ru/ru/document?id_4=304737-rasporyazhenie_pravitelstva_rossiiskoi_federatsii_ot_24.10.2023__2958-r_ob_utverzhdenii_strategii_povysheniya_finansovoi_gramotnosti_i_formirovaniya_finansovoi_kultury_do_2030_goda&ysclid=m8e9ulnc4t690724524 (дата обращения 15.02.2025).

[2] Контент-анализ проводился на платформах Elibrary.ru и DisserCat.com с сортировкой по ключевому слову «финансовое поведение» среди научных работ (включая диссертации), опубликованных в период с 2017 по 2023 гг.

[3] Согласно Федеральному закону от 30.12.2020 №489-ФЗ «О молодёжной политике в Российской Федерации», молодежь — это социально-демографическая группа лиц в возрасте от 14 до 35 лет включительно, имеющих гражданство Российской Федерации.

Источники:

2. Авакян-Форер А. Г. Проблема поведения экономического субъекта в теориях Д. Канемана, А. Тверски, Р. Талера: социально-философский анализ // Философия и культура. – 2019. – № 11. – c. 46-53. – url: https://cyberleninka.ru/article/n/problema-povedeniya-ekonomicheskogo-subekta-v-teoriyah-d-kanemana-a-tverski-r-talera-sotsialno-filosofskiy-analiz.

3. Александрова О. А., Борковская Е. И. Купить нельзя арендовать: куда поставит запятую столичная молодежь? // Гуманитарные науки. Вестник Финансового университета. – 2019. – № 5. – c. 97–105. – url: https://humanities.fa.ru/jour/article/view/378.

4. Аликперова Н. В., Проскура М. А. Формирование моделей страхового поведения столичной молодежи // Гуманитарные науки. Вестник Финансового университета. – 2019. – № 6. – c. 82–89.

5. Глушко В И. Сущность теории поведенческих финансов // Экономика и бизнес: теория и практика. – 2019. – № 5-1. – p. 144-146. – url: https://cyberleninka.ru/article/n/suschnost-teorii-povedencheskih-finansov.

6. Гондик Н.Ю. Финансовое поведение населения: теоретические аспекты // Master\\\'s Journal. – 2014. – № 1. – c. 330-333. – url: https://www.elibrary.ru/item.asp?id=21852424.

7. Данилова Е. П., Муйдинов М.А. Финансовое поведение и поведенческие финансы: различия и сходства // Вестник Тюменского государственного университета. – 2019. – № 3. – c. 82-97. – url: https://www.elibrary.ru/item.asp?edn=ndovjd.

8. Дудина О. М., Разов П.В. Монетарная культура молодых москвичей в условиях экономического кризиса // ПОИСК: Политика. Обществоведение. Искусство. Социология. Культура. – 2021. – № 3. – c. 25-36.

9. Крошилин С. В. // Народонаселение. – 2021. – № 2. – url: https://cyberleninka.ru/article/n/osobennosti-finansovogo-povedeniya-studencheskoy-molodezhi.

10. Макар С.В., Ярашева А.В., Марков Д.И. Финансовое поведение как результат взаимодействия людей в социально-экономическом пространстве // Финансы: теория и практика. – 2022. – № 3. – c. 157-168. – url: https://cyberleninka.ru/article/n/finansovoe-povedenie-kak-rezultat-vzaimodeystviya-lyudey-v-sotsialno-ekonomicheskom-prostranstve.

11. Мамкина М.Ю., Рогачев Д. Ю. Влияние личностных характеристик на финансовое поведение молодежи // Journal of Institutional Studies. – 2019. – № 3. – p. 135-152. – doi: 10.17835/2076-6297.2019.11.3.135-152.

12. Медведева Е. И., Ярашева А. В., Тореев В. Б., Крошилин С. В. Финансовые стратегии жителей российских городов // Национальные интересы: приоритеты и безопасность. – 2016. – № 3. – c. 4-14.

13. Мужичкова Ю. Е. Психология обыденных представлений о долгах и кредитах // Гуманитарные науки. Вестник Финансового университета. – 2015. – № 4. – c. 37-44. – doi: 10.12737/17057.

14. Радаев В. В. Миллениалы на фоне предшествующих поколений: эмпирический анализ // Социологические исследования. – 2018. – № 3. – c. 15-33. – url: https://www.libnauka.ru/item.php?doi=10.7868/S0132162518030029.

15. Российские студенты чаще откладывают деньги на случай форс-мажора и отдых. Сбер страхование. [Электронный ресурс]. URL: https://sberbank-insurance.ru/news/25_01_22 (дата обращения: 25.03.2025).

16. Сушко Е. Ю. Финансовое поведение населения и его детерминанты // Финансы и кредит. – 2017. – № 12. – c. 670-682. – url: https://cyberleninka.ru/article/n/finansovoe-povedenie-naseleniya-i-ego-determinanty.

17. Худокормов А. Г. Основные тенденции в новейшей экономической теории Запада (на материале лекций нобелевских лауреатов по экономике) // Вестник Московского университета. Серия 6. Экономика. – 2007. – № 4. – c. 52-86. – url: https://cyberleninka.ru/article/n/osnovnye-tendentsii-v-noveyshey-ekonomicheskoy-teorii-zapada-na-materiale-lektsiy-nobelevskih-laureatov-po-ekonomike.

18. Andreou P. C., Philip D. // Cyprus Economic Policy Review. – 2018. – № 2. – p. 3-23. – url: https://ssrn.com/abstract=3250850.

19. Bruce C., Olafsson A., Pagel M. Generational Differences in Managing Personal Finances // AEA Papers and Proceedings. – 2019. – № 109. – p. 54-59. – doi: 10.1257/pandp.20191011.

20. Twenge J. How is Gen Z different from the Millennials?. [Электронный ресурс]. URL: https://www.jeantwenge.com/faq-items/gen-z-different-millennials/ (дата обращения: 25.03.2025).

Страница обновлена: 02.08.2026 в 05:16:21

Download PDF | Downloads: 60

Youth financial behavior: an interdisciplinary approach

Kruglova E.L., Malshakov A.A., Kurilo M.A., Melekhina D.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The relevance of studying financial behavior is confirmed by both government regulations and the frequency of addressing this topic by representatives of the scientific community. The article presents a quantitative content analysis of publication activity on the topic of financial culture and a qualitative analysis of individual theoretical and applied works. The choice of young people as an empirical object of studying financial behavior is due to a number of reasons, among which we can highlight the rapid reaction of this social group to any external factors, as well as the positioning of young people as the future basis of the economically active population of the country. As a result of the analysis, the authors proved the interdisciplinary nature of the study of the financial behavior of young people, which is at the intersection of economics, sociology and psychology. The conclusions regarding the interdisciplinary nature of the study of financial behavior are relevant not only for young people, but can also be extrapolated to other groups of the population.

Keywords: financial behavior, economic behavior, behavioral finance, youth

JEL-classification: D81, E71, M31, O31

References:

Aleksandrova O. A., Borkovskaya E. I. (2019). Buy or rent: what do metropolitan youth choose?. Gumanitarnye nauki. Vestnik Finansovogo universiteta. 9 (5). 97–105.

Alikperova N. V., Proskura M. A. (2019). The formation of models of the insurance conduct of the moscow youth. Gumanitarnye nauki. Vestnik Finansovogo universiteta. (6). 82–89.

Andreou P. C., Philip D. (2018). Financial Knowledge Among University Students and Implications for Personal Debt and Fraudulent Investments (October 31, 2018) Cyprus Economic Policy Review. (2). 3-23.

Avakyan-Forer A. G. (2019). Behavioral economics in the theories of daniel kahneman, amos tversky and richard thaler: socio-philosophical analysis. Filosofiya i kultura. (11). 46-53.

Bruce C., Olafsson A., Pagel M. (2019). Generational Differences in Managing Personal Finances AEA Papers and Proceedings. (109). 54-59. doi: 10.1257/pandp.20191011.

Danilova E. P., Muydinov M.A. (2019). Financial behavior and behavioral finance: differences and similarities. Vestnik Tyumenskogo gosudarstvennogo universiteta. (3). 82-97.

Dudina O. M., Razov P.V. (2021). Monetary culture of young muscovites in the context of the economic crisis. POISK: Politika. Obschestvovedenie. Iskusstvo. Sotsiologiya. Kultura. (3). 25-36.

Glushko V I. (2019). Suschnost teorii povedencheskikh finansov Economics and business: theory and practice. (5-1). 144-146.

Gondik N.Yu. (2014). Financial behavior of the population: theoretical aspects. Master\\\'s Journal. (1). 330-333.

Khudokormov A. G. (2007). Main trends in newest economic theory of the west (under material of lectures of the nobel prize laureates in economics). Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (4). 52-86.

Kroshilin S. V. (2021). Family attitudes of the Russian population. Features of financial behavior of students. Population. (2).

Makar S.V., Yarasheva A.V., Markov D.I. (2022). Financial behavior as a result of people’s interaction in the socio-economic space. Finance: Theory and Practice». (3). 157-168.

Mamkina M.Yu., Rogachev D. Yu. (2019). Vliyanie lichnostnyh kharakteristik na finansovoe povedenie molodezhi Journal of Institutional Studies. 11 (3). 135-152. doi: 10.17835/2076-6297.2019.11.3.135-152.

Medvedeva E. I., Yarasheva A. V., Toreev V. B., Kroshilin S. V. (2016). Financial strategies of urbanites in Russia. National interests: priorities and security. (3). 4-14.

Muzhichkova Yu. E. (2015). Psychology of ordinary ideas about debts and credits. Bulletin of the Financial University. (4). 37-44. doi: 10.12737/17057.

Radaev V. V. (2018). Millennials compared to previous generations: an empirical analysis. Sociological Studies (Sotsiologicheskie Issledovaniia). (3). 15-33.

Sushko E. Yu. (2017). Financial behavior of the population and its determinants. Finance and credit. (12). 670-682.

Twenge J. How is Gen Z different from the Millennials?. Retrieved March 25, 2025, from https://www.jeantwenge.com/faq-items/gen-z-different-millennials/