Методологические подходы к оценке долговых обязательств субъектов малого и среднего предпринимательства

Леонов А.О.1 ![]() , Марамыгин М.С.1

, Марамыгин М.С.1 ![]()

1 Уральский государственный экономический университет, Екатеринбург, Россия

Скачать PDF | Загрузок: 32

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646375

Аннотация:

Статья посвящена исследованию методологических подходов к оценке долговых обязательств субъектов малого и среднего предпринимательства в условиях макроэкономической нестабильности и ужесточения денежно-кредитной политики. Систематизируются взгляды ученых на проблемы кредитования малого бизнеса. В качестве перспективы их разрешения обосновывается необходимость многоуровневой оценки долговой нагрузки для обеспечения финансовой устойчивости и платежеспособности субъектов малого и среднего предпринимательства. Финансовая устойчивость и платежеспособность как проблема в малом бизнесе раскрывается с позиции доступа к длинным деньгам – альтернативным кредитованию облигационным займам. На основе данных Центрального Банка России анализируются динамика кредитования, структура процентных ставок и медианные размеры займов, выявляются противоречивые тенденции. Отмечается рост доступности кредитов при сохраняющихся рисках долговой нагрузки. Подчеркивается перспективность проработки альтернативных механизмов долгового финансирования малого и среднего предпринимательства. Выделяются методологические инструменты оценки долговых обязательств, и выявляется целесообразность комбинирования классических методов с расширенными подходами. Отмечается связь между платежеспособностью и оценкой долговых обязательств субъекта малого и среднего предпринимательства. По итогам проведенного исследования систематизируются традиционные и современные методы оценки долговых обязательств, применимые в деятельности малого бизнеса. Данная статья представляет интерес научному сообществу, представителям малого бизнеса, а также инвесторам, заинтересованным в финансировании малого и среднего бизнеса.

Ключевые слова: платежеспособность, методика оценки платежеспособности, кредитование малого и среднего бизнеса, оценка долговых обязательств, методологические основы, динамика кредитов субъектов малого и среднего предпринимательства, особенности кредитования малого и среднего предпринимательства

JEL-классификация: L26, L29, H80, H81

Введение. Основополагающим и наиболее востребованным на современном этапе инструментом финансирования деятельности субъектов малого и среднего предпринимательства (далее – МСП) стоит признать кредитование. Поскольку кредит – относительно легкодоступный инструмент, за его использованием в качестве средства финансирования бизнеса скрываются некоторые проблемы и риски, обуславливающие кратно возрастающую финансовую долговую нагрузку на МСП. К тому же, несмотря на свою фундаментальную роль и значение, кредитные инструменты представляются в качестве специфической категории инструментов финансирования деятельности МСП ввиду того, что ограничивают потенциал финансово-хозяйственной деятельности МСП, в особенности при условии высоких платежей, процентной ставки, ограничения производимых действий с имуществом и т. п. Учитывая вызовы макроэкономической нестабильности и текущую денежно-кредитную политику по сдерживанию растущих темпов инфляции, проводимую Центральным Банком, кредитование и долговая нагрузка по нему существенным образом расширяются, что делает исследуемую проблему не только актуальной, но и практически значимой с позиции оценки влияния на платежеспособность МСП.

С учетом заявленного, актуальность проблематики исследования методологических подходов к оценке долговых обязательств субъектов МСП объясняется как растущими объемами долговых обязательств, приходящимися на категорию заемщиков – субъектов МСП, так и всесторонностью таких оценок, необходимостью уточнения базовых принципов оценки долговых обязательств субъектов МСП на нескольких уровнях. Иными словами, методологические подходы к оценке долговых обязательств субъекта МСП раскрываются в виде как внешних отраслевых оценок, оценок на мезоуровне, так и внутренних (микроуровень), что рассматривается в качестве условия обеспечения платежеспособности и финансовой устойчивости МСП. Поскольку МСП формируют основу конкурентоспособной экономики, поддержание их финансовой устойчивости и платежеспособности определяется в качестве стратегически значимой задачи.

Литературный обзор. Исследованием вопросов места, роли и влияния платежеспособности субъектов МСП на экономику занимались многие современные ученые. Стоит отметить, что сегодня регистрируется растущая роль государственной поддержки в стимулировании платежеспособности субъектов МСП и их кредитовании. В частности, С.А. Вераксой выделяется, что МСП вносят существенный вклад в функционирование российской экономики, ввиду чего государство формирует стратегии поддержки МСП с учетом современных обстоятельств функционирования; однако открытым, по мнению автора, остается вопрос именно целевого и продуктивного финансирования, а не льготного предоставления ресурсов [4]. По данным исследования Е.Н. Соколовой, С.В. Кожемяко и О.В. Логачевой, современным МСП доступны обширные инструменты государственной поддержки – гранты, субсидии, налоговые льготы, программы льготного кредитования, которые призваны минимизировать негативное влияние современных процентных ставок на МСП, соответствующих приоритетам национальной экономической политики [13]. В работе А.Ю. Евстигнеевой отмечается, что при достаточном объёме финансирования всё ещё существует проблема неравномерного распределения ресурсов по регионам, а также сложности в получении целевых средств субъектами МСП, т.е. проблема финансирования сохраняется несмотря на наличие государственной поддержки [5]. В исследовании Н.И. Морозко оценивается роль государственного регулирования кредитования МСП. Автор описывает «зонтичные» механизмы поручительств, реализуемые Корпорацией МСП, а также выделяет программу стимулирования кредитования, направленную на расширение доступа к заёмным средствам. Характерной отмечается тенденция ужесточения требований банков к заёмщикам, что сдерживает динамику роста кредитования и во многом объясняет появление дополнительных государственных «надстроек» (гарантийных фондов, компенсаций процентных ставок и т. д.) [10].

Отдельный пласт современных исследований сфокусирован на обосновании источников и структурных представлений о финансировании МСП, проблематике доступности капитала в условиях низкой платежеспособности МСП. Так, А.М. Кондриной выделяется, что доминирующим источником финансирования МСП являются краткосрочные банковские кредиты и собственные накопления; отмечается нехватка и острая потребность МСП в получении «длинных денег». Альтернативные каналы кредитования МСП остаются практически недоступными (а именно эмиссия ценных бумаг) [7]. С.В. Матрасова и Н.В. Рейхерт дополняют перечень обозначенных проблем высокой стоимостью кредитных ресурсов и невозможностью обеспечить кредиты достаточными кредитными гарантиями [9]. Н.В. Сухоровока, А.А. Цвырко и Т.Н. Иващенко выявляют, что отсутствие доступных кредитных линий и льгот оказывает негативное влияние на национальную экономику, поскольку субъекты предпринимательства сталкиваются с недостаточностью собственного капитала, невозможностью получать кредитные ресурсы для восполнения запасов ликвидности. Как итог, при колебаниях спроса и любых отклонениях бизнес испытывает повышенную финансовую нагрузку [14]. Причем ситуация с получением кредитов также характеризуется неоднозначно Н.С. Хотуновой, А.И. Михеевым, Е. Д. Удальцовой и Е.О. Ганажуковой, которые отмечают, что при финансировании МСП (в том числе посредством кредитов) основными способствующими выбору предприятия факторами становятся его размерность, рентабельность, наличие ликвидных и достаточных в объеме активов, а также ясные перспективы роста, в связи с чем долгосрочное финансирование оказывается попросту недоступным для преимущественной части субъектов МСП [17]. Схожие доводы отмечаются и Д.М. Амиралиевой, которая со ссылкой на актуальные данные о динамике банковского кредитования отмечает тенденцию к восстановлению выдачи кредитов, однако по более жестким условиям [2].

Важным видится внесенный рядом авторов вклад в изучение вопросов оценки платежеспособности и применения соответствующих индикаторов в методиках анализа финансового состояния для целевого управления и финансового планирования субъекта МСП. Например, О.Г. Коваленко и А.А. Курилова раскрывают данные вопросы через методику оценки платежеспособности с показателями ликвидности, рентабельности, оборачиваемости и прочими. Характерным свойством в платежеспособности субъектов МСП называется волатильность финансовых результатов [6]. По данным исследования А.М. Хисметова, оценка платежеспособности также должна проводиться в разрезе качественного анализа финансовой отчетности [16]. Д.А. Устиновым важным представляется моделирование кредитного рейтинга через риск-анализ, что рассматривается с точки зрения инвестора или потенциального кредитора – банковской организации [15].

Итак, исследованием вопросов кредитования субъектов МСП, проблем кредитования и оценки платежеспособности при формировании финансовых обязательств занимались такие авторы как О.А. Алаторцева, Д.С. Никифорова, А.Д. Горбунова, В.Р. Гареева [1]; Д.М. Амиралиева [2]; О.Н. Васильева [3]; С.А. Веракса [4]; А.Ю. Евстегнеева [5]; О.Г. Коваленко, А.А. Курилова [6]; А.М. Кондрина [7]; С.В. Матросова, Н.В. Рейхерт [9]; Н.И. Морозко, Н.И. Морозко [10]; Д.В. Поляцкий [11]; И.В. Раковский [12]; Е.Н. Соколова, С.В. Кожемяко, О.В. Логачева [13]; Н.В. Сухорукова, А.А. Цвырко, Т.Н. Иващенко [14]; Д.А. Устинов [15]; А.М. Хисметов [16]; Н.С. Хотунова, А.И. Михеев, Е.Д. Удальцова, Е.О. Ганажукова [17]; Т.М. Яркова [18]; E.E. Panfilova, V.V. Borisova, L.N. Demidov, A.E. Ushanov, M.S. Maramygin [19].

Вместе с тем, основываясь на приведенных исследованиях, формируется противоречие между ролью МСП, их существенным вкладом в функционирование экономики и неполнотой государственной поддержки, неоднозначностью современной денежно-кредитной политики и её результатов, отраженной в отсутствии реальных благоприятствующих условий и режимов хозяйствования субъектов МСП и недоступностью кредитования (в особенности длинных денег) в большинстве случаев.

Таким образом, научный пробел в исследовании методологических подходов к оценке долговых обязательств субъектов МСП выражается на уровне необходимости обобщения опыта разработки таких подходов как средства решения проблем финансирования и доступа к кредитному капиталу субъектами МСП, что позволит внести вклад в их преодоление, развить представления о специфических особенностях повышения платежеспособности субъектов МСП.

Цель исследования – раскрыть теоретические основы и методологические подходы к оценке долговых обязательств субъектов МСП.

Научная новизна исследования представлена внесенным вкладом в разработку проблематики кредитования субъектов МСП в условиях современной денежно-кредитной политики, что актуализирует необходимость совершенствования методологических подходов и указывает на целесообразность пересмотра практики кредитования МСП с расширением доступа к альтернативным инструментам финансирования через облигационные займы. Оценка платежеспособности при этом рассматривается в качестве интегрального способа уточнения готовности субъекта МСП выполнять взятые финансовые обязательств и своевременно обслуживать платежи, в связи с чем платежеспособность предлагается оценивать через комбинирование классических методов и расширенных подходов, которые будут учитывать отраслевую специфику, особенности субъекта МСП и прочие факторы влияния.

Научная гипотеза, выдвигаемая данным исследованием, предполагает, что продуктивным методологическим подходом к оценке долговых обязательств субъектов МСП выступит дифференцирование оценок на макро-, мезо- и микро- уровнях, ориентированных на учет специфики каждого из уровней и характерных запросов. Такая оценка платежеспособности обеспечит разделение обстоятельств, влияющих на платежеспособность субъекта МСП, и сделает оценку более благоприятной с точки зрения надежности субъекта МСП для получения финансирования на долгосрочную перспективу.

Методология исследования. Исследование проводилось в несколько этапов. В ходе первого этапа была собрана научная литература по теме исследования, проведена её систематизация, сформирован дизайн и методологический аппарат. На втором этапе путем библиографического описания был составлен литературный обзор, а также изучена динамика выдачи кредитов субъектам МСП, на основании чего сделаны выводы об актуальных проблемах и противоречиях финансирования МСП, доказана необходимость поддержания достаточного уровня платежеспособности МСП, в том числе для приобретения доступа к длинным деньгам через альтернативные облигационные займы. В ходе третьего завершающего этапа были систематизированы существующие подходы к оценке платежеспособности и дана их критическая оценка на предмет соответствия специфике МСП. Так, в качестве методов исследования применялись общенаучные методы – теоретический анализ, библиографическое описание, формально-логический анализ, синтез, сравнение, обобщение, дедуктивный и индуктивный методы.

Результаты и их обсуждение. Проблематика финансирования и предоставления доступа к кредитному капиталу субъектам МСП имеет отчасти традиционный для отечественных реалий характер, т.к. представляется в виде укоренившейся практики предоставления кредитов под высокие процентные ставки. Подобное отмечается и в исследовании С.В. Матросовой и Н.В. Рейхерт, которыми текущий характер финансирования деятельности МСП признается противоречивым [9]. Авторы считают, что субъекты МСП как заемщики отличаются системой отличительных черт, а именно: низкая доступность инструментов кредитования и их высокая стоимость; низкие запасы ликвидности; отсутствие доверия со стороны банковских организаций и другие. С другой стороны, как верно подчеркивают авторы, имеют место и проблемы, обусловленные сложившейся системой банковского кредитования, к которым относят высокие процентные ставки, ограничивающие круг потенциальных заявок, длительное рассмотрение заявок и их одобрение, недостаток специализированных условий предоставления кредитов на целевые нужды и др. [9]. В целом аналогичный круг проблем финансирования деятельности МСП средствами кредитования представляется и в работе Н.В. Сухорукова, А.А. Цвырко и Т.Н. Ивашенко, которыми выделяется несколько примечательных механизмов кредитования МСП. Первый из них – использование краткосрочных кредитов с малыми суммами займа для финансирования отдельных аспектов деятельности. Второй – использование инструментов микрокредитования без залогового обеспечения (или с его минимизацией) для сохранения маневренности в управлении активами. Авторы также верно замечают, что сегодня в кредитовании МСП действует перспективный механизм гарантийного обеспечения кредитов со стороны Агентства кредитных гарантий, благодаря которому дается частично снизить порог кредитования МСП [14].

Как верно пишут Е.Н. Соколова, С.В. Кожемяко и О.В. Логачева, не мене важным на современном этапе способом повышения доступности кредитов для субъектов МСП выступает предоставление государственной поддержки, целевой характер которой определяет категории субъектов МСП, становящихся претендентами на получение адресных субсидий, налоговых льгот или предоставление льготных ставок по кредитам. В частности, в современной России действует цифровая платформа МСП, в каждом из регионов предоставляется вся необходимая информация о мерах поддержки, что частично решает проблемы получения кредитов в ряде случаев. Однако все еще имеют место вызовы невозможности обеспечить соответствие требованиям к получателю поддержки, что приводит к отсутствию доступного и «посильного» финансирования как такового [13].

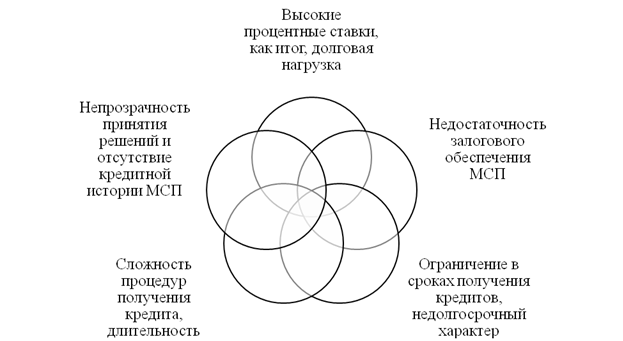

Итак, опираясь на приведенные воззрения ученых по вопросам кредитования МСП, конкретизируем перечень актуальных проблем кредитования и его доступности (см. рисунок 1):

Рисунок 1 – Актуальные проблемы кредитования субъектов МСП и доступности кредитного финансирования

Источник: составлено автором по данным [9; 13; 14 и др.]

Вместе с тем, хотя заявленные проблемы имеют место, сегодня объемы кредитования МСП движутся к рекордным отметкам, что во многом становится возможным благодаря адресной государственной поддержке и внедрению льготных программ кредитования на уровне банковских организаций. Рассматривая объемы и динамику кредитования на макроуровне, стоит отметить её фундаментальное значение в рамках установления как общеотраслевых трендов и тенденций, так и оценки конкретных укрупненных сегментов заемщиков.

В частности, согласно открытым статистическим данным, за период 01.07.2023-01.07.2024 гг. объем суммарной задолженности МСП увеличился практически на 26% и достиг отметки в 14,4 трлн. руб. (что составляет 20,54% от общего кредитного портфеля юридических лиц и индивидуальных предпринимателей). Выданные кредиты по виду процентной ставки распределены в следующем соотношении: 61% и 39% по фиксированной и плавающей ставкам соответственно. Положительной видится тенденция снижения количества субъектов МСП, обладающих просроченной задолженностью; и хотя наблюдается краткосрочный скачок среди сегмента индивидуальных предпринимателей (за 01.11.2023-01.07.2024 гг.), за последние годы совокупная просроченная задолженность существенно снизилась, однако все еще остается выше рекомендуемого значения в 3% [8] (см. рис. 2):

Рисунок 2 – Динамика просроченной задолженности МСП в России

Источник: данные Центрального Банка Российской Федерации [8]

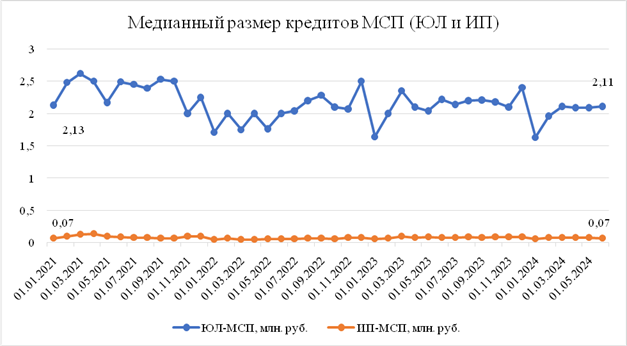

С другой стороны, существенной проблемой остается величина процентных ставок предоставленных кредитов, поскольку главенствующей категорией задолженности остаются кредиты под 15-20,99% годовых, на которые приходится 40,4% общих задолженностей МСП; за ними следуют кредиты в 3-8,99% (19,8% от объемов задолженности), 9-14,99% (17,5% от объемов), менее 3% (13,7% от объемов) и кредиты от 24% и выше (2,8% от объемов) [8]. На конец отчетного периода медианный размер кредитов для МСП юридических лиц составил 2,11 млн. руб., в то время как для МСП индивидуальных предпринимателей – 0,07 млн. руб. (см. рис. 3):

Рисунок 3 – Динамика медианного размера кредитов, выданных МСП в России (ЮЛ – юридические лица; ИП – индивидуальные предприниматели)

Источник: данные Центрального Банка Российской Федерации [8]

Стоит заметить, что несмотря на общую инфляцию и произошедшие в экономике изменения, медианное значение размеров выданных кредитов практически не изменилось (сохранилось в пределах около 2 млн. руб. за последние несколько лет). Итак, в общем количестве зарегистрированных в России субъектов МСП, на долю тех, кто имеет задолженность (на момент 01.07.2024), приходится 9,8%, что на 1,2% п.п. выше, чем годом ранее [8]. При этом доля отказов за последние годы достигла минимальных значений с отметкой около 7-11%; для сравнения, в июне 2023 года доля отказов составила 27%, а к июню 2024 года снизилась до 10%. С другой стороны, объем оказанной государственной поддержки в 2024 (относительно предыдущего года) существенно снизился – с 359,9 млрд. руб. в 2023 году до 274,2 млрд. руб. в 2024 (снижение составило практически 24%) [8].

Итак, текущая ситуация с кредитованием субъектов МСП в России не может быть охарактеризована однозначно; имеют место как положительные, так и отрицательные тенденции:

Во-первых, хотя совокупный объем кредитования увеличивается (что свидетельствует о растущей доступности кредитного капитала), проявляются вызовы высоких процентных ставок и наличие плавающих ставок, которые формируют потенциальные риски для финансовой устойчивости предприятий в условиях изменения ключевой ставки Центробанка на период «после» 01.07.2024 года. Как известно, осенью 2024 года Центральный Банк принял решение о повышении ключевой ставки, что, вероятно, привело к росту долговой нагрузки МСП.

Во-вторых, уровень просроченной задолженности становится рекордно низким, в особенности среди сегмента заемщиков МСП – юридических лиц. С другой стороны, проявляется краткосрочный скачок просрочек среди категории МСП индивидуальных предпринимателей, что сигнализирует о возрастающих рисках для наиболее уязвимой категории. Вкупе с наблюдаемым сокращением объемов государственной поддержки в 2024 году, сокращается и доступность льготных инструментов финансирования – на перспективу ситуация может усугубиться.

В-третьих, ставки и размеры выданных кредитов распределены достаточно неравномерно, причем наибольшая доля кредитов по объемам выдачи приходится на сегмент высоких процентных ставок. К тому же, медианный размер кредитов, предоставленных МСП индивидуальным предпринимателям достаточно низок – кредитные ресурсы для таких субъектов остаются практически недоступными.

В-четвертых, доля отказов в получении кредитов снижается; однако оборотной стороной таких отказов может стать увеличение требований к потенциальным заемщикам с их более строгим отбором. Уязвимые категории предпринимателей, напротив, остаются без необходимой поддержки в форме полученного кредитного капитала. Вкупе с упомянутым снижением государственной поддержки МСП, проявляются вызовы разрыва между потребностями МСП и доступными на рынке предложениями по получению кредитов. Как пишет С.А. Веракса, сокращение государственной поддержки – это закономерный процесс, обусловленный концентрацией усилий государства на определенных субъектах МСП (сектор продовольственной безопасности и игроки, чья деятельность соответствует стратегическим приоритетам развития национальной экономики); наряду с обозначенным, по мнению автора, имеет место проблематика ограниченности государственных субсидий, недостаточности капитализации гарантийных фондов, что также сказывается на доступности кредитов [].

Обобщая результаты влияния установленных тенденций, стоит заметить, что на общем отраслевом уровне (все субъекты МСП) они имеют, скорее, негативный характер; в частности, проблемным считаем увеличение доли кредитов под высокие ставки (15-20,99%), что свидетельствует о наличии системных проблем и растущих темпах инфляции. Именно поэтому, соглашаясь с позицией А.М. Кондриной, все большую актуальность приобретает идея развития альтернативных способов финансирования и предоставления заемного капитала субъектам МСП (например, посредством выпуска облигаций, лизинга и других методов) [7].

Однако, помимо общего уровня, среди субъектов МСП оценка долговых обязательств может осуществляться на внешнем уровне конкретного предприятия, а также внутри него, что отражает мезо- и микро- уровни соответственно. Оценка на мезоуровне осуществляется, как правило, внешними субъектами – кредиторами, инвесторами, рейтинговыми агентствами и другими. Такая оценка, зачастую, представляется с точки зрения определения состояния кредитоспособности и платежеспособности; оценивается ликвидность, уровень платежной дисциплины, собственный капитал предприятия, вкупе отражающие динамику кредитных рисков. Методологическую основу таких оценок формируют идеи традиционного финансового анализа, а также последующего управления показателями долговой нагрузки. Предполагается расчет общеизвестных финансовых коэффициентов – показателей ликвидности, рентабельности, долговой нагрузки и т. п.; значения коэффициентов предлагается оценивать в связке с отраслевыми тенденциями, которые могут оказывать влияние на платежеспособность и устойчивость субъекта МСП.

Так, стоит заметить, что основу оценки долговых обязательств субъектов МСП формирует оценка уровня их платежеспособности; платежеспособность, как отмечается в работе А.М. Хисметова, представляет собой состояние предприятия, степень его обеспеченности денежными средствами и иными активами, которые определяют его способность отвечать по своим финансовым обязательствам. Автор замечает, что сегодня существует несколько методологических основ проведения оценки платежеспособности субъектов МСП, каждая из которых представляется с позиции характерных преимуществ и недостатков. Базовым (фундаментальным) является расчет коэффициентов – соотношения заемного и собственного капитала, ликвидности активов, автономии и т. п. Выделяются и подходы, связанные с проведением скоринга, с разделением состояния на несколько групп, от наименее финансового устойчивого к наиболее высокому. Наконец, существуют и более упрощенные методологические основы, представленные в виде экспресс-оценок, позволяющих относительно быстро выявить состояние субъекта МСП и принимать необходимые решения [16].

Однако у всех представленных методологических подходов применительно к МСП прослеживается ряд недостатков. В частности, платежеспособность раскрывается без связки к фактической специфике МСП, представленной в ограниченности ресурсов, собственного капитала и активов; как итог, требуется разрабатывать соответствующие МСП как категории заемщиков нормативы и коэффициенты. Кроме того, не меньшую роль играет учет и специфики (структуры) активов; отказ от принятия во внимание структуры активов формирует возможные отклонения в фактически сформированных оценках, которые утрачивают свою привязку к реальному состоянию субъекта МСП.

Помимо представленного, методика оценки платежеспособности субъектов МСП раскрывается и в ракурсе сценарного подхода; по данным исследования О.Г. Коваленко и А.А. Куриловой, оценка платежеспособности в современных условиях не может происходить при отказе от учета динамичности состояния субъекта МСП. Требуется не просто ориентироваться на существующие методики оценки, но и их уточнение с позиции идей прогнозирования, предупреждения, резервирования как факторов улучшения состояния, характеризующего субъекта МСП как платежеспособного. Так, если общая диагностика представляется авторами через аналогичные традиционные (общеизвестные и доступные) методологические основы (оценка ликвидности, коэффициентов, методы динамического анализа, комплексного анализа), то расширенные представления о платежеспособности описываются в системе направлений. Первое – решение задач, связанных с прогнозированием и минимизацией рисков, в целях чего оценка платежеспособности предприятия осуществляется на текущий момент времени, на ближайший год, а также на перспективу пяти лет. Второе – работа над формированием доверительных отношений между субъектами МСП и инвесторами (кредиторами), для чего предполагается предупреждать на внутреннем уровне ситуации риска и комплексно управлять обязательствами. Третье направление – создание резервов капитала и повышение совокупной эффективности управления активами, для чего традиционные методологические основы оценки платежеспособности дополняются инструментами анализа рынка, мультифакторного анализа, поддержанием маневренности собственных оборотных активов [6].

Заключение. Таким образом, по результатам проведенного исследования можно сделать выводы о том, что методологические подходы к оценке долговых обязательств субъектов МСП целесообразнее раскрывать с позиции макро-, мезо- и микро- уровней, каждый из которых диктует собственную специфику и идеи проводимых оценок. Так, общеотраслевой уровень строится на анализе агрегированных показателей кредитования МСП (объемы выданных кредитов, динамика просроченной задолженности, средние процентные ставки и т. д.). Полученные данные важны для выявления общих тенденций, формирования государственной политики, а также определения стратегических направлений развития банковского сектора и сферы поддержки субъектов МСП. Вместе с тем, оценки, представленные на данном уровне, фактически не обладают ценностью в исследовании конкретных предприятий, т.к. характеризуют общие тенденции. Поэтому важной становится оценка на мезоуровне. Мезоуровень представляется, как правило, оценками кредиторов, рейтинговых агентств и иных внешних субъектов-аналитиков, которые оценивают кредитоспособность, платежную дисциплину конкретного сегмента или группы предприятий. Методологической основой оценки долговых обязательств субъектов МСП на мезоуровне стоит признать: 1) проведение финансового анализа (расчет коэффициентов ликвидности, рентабельности, долговой нагрузки и т. п.); 2) применение скоринговых моделей (формирование рейтинговых шкал); 3) применение методов экспресс-диагностики (сформированы из набора ограниченных показателей). Наконец, методические основы, представленные на микроуровне, отличаются наибольшей степенью детализации. Их отличие проявляется в многообразии доступных инструментов и подходов к оценке платежеспособности, поскольку в рамках самого предприятия анализ долговых обязательств предполагает комплексный учет специфики бизнеса. Для категории МСП таковая сводится к ограниченности ресурсов и собственных активов, высокой чувствительности к динамике (изменениям) процентных ставок по кредитам, подверженности рыночным колебаниям, а также необходимости поддерживать маневренность капитала и держать запас ликвидности. На данном уровне востребованы традиционные методы расчета платежеспособности (оценка соотношения собственного и заемного капитала, коэффициентов автономии, покрытия); сценарного прогнозирования и планирования (на текущий момент времени, год, более пяти лет); а также управления рисками с позиции резервирования капитала и поддержания необходимой структуры баланса.

Итак, теоретические основы и методология оценки долговых обязательств субъектов МСП должны отличаться многокомпонентностью, многоаспектностью и системностью, включать в себя всесторонний анализ общеотраслевых тенденций, учет индивидуальных и отраслевых, региональных факторов, проведение диагностики внутри предприятия. С учетом выявленных проблем современного кредитования МСП (высоких процентных ставок, снижения объемов государственной поддержки, неоднородности динамики просроченной задолженности и др.) наиболее эффективным становится сочетание классических методов финансового анализа и расширенных (сценарных) инструментов, которые позволят оценивать долговую нагрузку МСП не только в статичном состоянии, но и с учетом изменений рыночной среды.

Источники:

2. Амиралиева Д.М. Анализ банковского кредитования малого и среднего бизнеса // Журнал монетарной экономики и менеджмента. – 2024. – № 8. – c. 221-229.

3. Васильева О.Н. К вопросу о кредитовании малого и среднего бизнеса // Евразийская адвокатура. – 2024. – № 5(70). – c. 167-170. – doi: 10.52068/2304-9839_2024_70_5_167.

4. Веракса С.А. Теоретико-методологические основы государственной финансовой поддержки субъектов малого предпринимательства в контексте устойчивого развития // Экономическая наука сегодня. – 2022. – № 15. – c. 154-163. – doi: 10.21122/2309-6667-2022-15-154-163.

5. Евстегнеева А.Ю. Государственная финансовая поддержка российского малого и среднего предпринимательства // Вестник евразийской науки. – 2023.

6. Коваленко О.Г., Курилова А.А. Методика оценки платежеспособности предприятия // Карельский научный журнал. – 2016. – № 4(17). – c. 135-138.

7. Кондрина А.М. Источники финансирования субъектов малого и среднего предпринимательства в России // Экономика и бизнес: теория и практика. – 2023. – № 11-2(105). – c. 65-67. – doi: 10.24412/2411-0450-2023-11-2-65-67.

8. Lending to SMEs for the first half of 2024. Central Bank of the Russian Federation. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/54979/dashboard_1h24.html#%D0%BE%D0%B1%D1%89%D0%B8%D0%B5-%D1%81%D0%B2%D0%B5%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F (дата обращения: 14.01.2025)

9. Матросова С.В., Рейхерт Н.В. Проблемы финансирования малого предпринимательства в России // Проблемы современной экономики. – 2011. – № 2(38). – c. 175-177.

10. Морозко Н.И., Морозко Н.И. Повышение роли государственного регулирования кредитования малого и среднего бизнеса // Экономические науки. – 2024. – № 231. – c. 294-300. – doi: 10.14451/1.231.294.

11. Поляцкий Д.В. Современные тенденции развития малого и среднего бизнеса // Путеводитель предпринимателя. – 2023. – № 4. – c. 31-34. – doi: 10.24182/2073-9885-2023-16-4-31-34.

12. Раковский И.В. Стратегии управления кредитным риском для МСП в международной торговле: факторинг и форфейтинг // Вестник евразийской науки. – 2024. – c. 22.

13. Соколова Е.Н., Кожемяко С.В., Логачева О.В. Актуальные меры государственной поддержки малого предпринимательства // Московский экономический журнал. – 2023. – № 3. – doi: 10.55186/2413046X_2023_8_3_111.

14. Сухорукова Н.В., Цвырко А.А., Иващенко Т.Н. Финансовые аспекты функционирования субъектов малого бизнеса в Российской Федерации // Среднерусский вестник общественных наук. – 2015. – № 3. – c. 193-200. – doi: 10.12737/11693.

15. Устинов Д.А. Оценка и учет концентрации кредитного риска в модели кредитного рейтинга корпоративных заемщиков // Экономика строительства. – 2024. – № 12. – c. 385-388.

16. Хисметов А.М. К вопросу поиска метода оценки платежеспособности малого и среднего бизнеса // Огарёв-Online. – 2015. – № 15(56). – c. 9.

17. Хотунова Н.С., Михеев А.И., Удальцова Е.Д., Ганажукова Е.О. Факторы структуры финансирования компаний: опыт российских предприятий // Вестник евразийской науки. – 2023.

18. Яркова Т.М. Проблемы и перспективы малого и среднего предпринимательства в России // Креативная экономика. – 2024. – № 7. – c. 1667-1682. – doi: 10.18334/ce.18.7.121276.

19. Panfilova E.E., Borisova V.V., Demidov L.N., Ushanov A.E., Maramygin M.S. The assessment and management of credit risk of commercial banks // Opcion. – 2019. – № 23. – p. 613-627.

Страница обновлена: 17.07.2026 в 07:43:45

Download PDF | Downloads: 32

Methodological approaches to the assessment of debt obligations of small and medium-sized enterprises

Leonov A.O., Maramygin M.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines methodological approaches to assessing the debt obligations of small and medium-sized enterprises (SMEs) in the context of macroeconomic instability and tightening monetary policy. The views of scholars on the problems of SME lending are systematized. The following issues were identified as particularly relevant: high interest rates, reduction of state support, uneven distribution of credit resources, growth of overdue debt, etc. The necessity of a multi-level assessment of debt burden (macro-, meso-, and micro-levels) to ensure the financial sustainability of SMEs is substantiated. Based on data from the Central Bank of Russia, the dynamics of lending, the structure of interest rates, and median loan sizes are analyzed. The following contradictory trends were identified: increased credit accessibility alongside persistent risks of debt burden. The potential for developing alternative mechanisms for SME debt financing is noted. Methodological tools for assessing debt obligations are highlighted. They include financial ratio analysis (liquidity, profitability), scoring models, and scenario forecasting. The article emphasizes the feasibility of combining classical methods with advanced approaches that take into account industry specifics, the characteristics of the SME, and current market dynamics. The connection between solvency and the assessment of debt obligations of SMEs is noted. Based on the results of the study, traditional and modern methods of assessing debt obligations applicable to small businesses are systematized.

Keywords: solvency, solvency assessment methodology, SME lending, debt obligation assessment, methodological foundations, SME loan dynamics, SME lending specifics

JEL-classification: L26, L29, H80, H81

References:

Alatortseva O.A., Nikiforova D.S., Gorbunova A.D., Gareeva V.R. (2024). Features and main problems of small and medium-sized business development in Russia. Ekonomicheskie i sotsialno-gumanitarnye issledovaniya. (2(42)). 6-18. doi: 10.24151/2409-1073-2024-2-6-18.

Amiralieva D.M. (2024). Analysis of bank lending to small and medium businesses. Zhurnal monetarnoy ekonomiki i menedzhmenta. (8). 221-229.

Evstegneeva A.Yu. (2023). State financial support for russian small and medium-sized businesses. Vestnik evraziyskoy nauki. 15

Khismetov A.M. (2015). On the issue of finding a method for assessing the solvency of small and medium-sized businesses. Ogaryov-Online. (15(56)). 9.

Khotunova N.S., Mikheev A.I., Udaltsova E.D., Ganazhukova E.O. (2023). Factors in the structure of company financing: the experience of Russian enterprises. Vestnik evraziyskoy nauki. 15

Kondrina A.M. (2023). Sources of financing of small and medium-sized businesses in Russia. Economics and business: theory and practice. (11-2(105)). 65-67. doi: 10.24412/2411-0450-2023-11-2-65-67.

Kovalenko O.G., Kurilova A.A. (2016). The technique of an estimation of solvency of the enterprise. Karelskiy nauchnyy zhurnal. 5 (4(17)). 135-138.

Matrosova S.V., Reykhert N.V. (2011). Problems of financing of small-scale entrepreneurship in Russia. Problems of modern economics. (2(38)). 175-177.

Morozko N.I., Morozko N.I. (2024). Increasing the role of state regulation of lending to small and medium-sized businesses. Economic sciences. (231). 294-300. doi: 10.14451/1.231.294.

Panfilova E.E., Borisova V.V., Demidov L.N., Ushanov A.E., Maramygin M.S. (2019). The assessment and management of credit risk of commercial banks Opcion. 35 (23). 613-627.

Polyatskiy D.V. (2023). Current trends in the development of small and medium-sized businesses. Business Guide. 16 (4). 31-34. doi: 10.24182/2073-9885-2023-16-4-31-34.

Rakovskiy I.V. (2024). Credit risk management strategies for smes in international trade: factoring and forfaiting. Vestnik evraziyskoy nauki. 16 22.

Sokolova E.N., Kozhemyako S.V., Logacheva O.V. (2023). Aterial measures of state support for small business. Moscow Economic Journal. 8 (3). doi: 10.55186/2413046X_2023_8_3_111.

Sukhorukova N.V., Tsvyrko A.A., Ivaschenko T.N. (2015). Financial aspects of the functioning of small businesses in the Russian Federation. Central Russian Journal of Social Sciences. 10 (3). 193-200. doi: 10.12737/11693.

Ustinov D.A. (2024). Assessment and consideration of credit risk concentration in the model of credit rating of corporate borrowers. Economy of construction. (12). 385-388.

Vasileva O.N. (2024). On the issue of lending to small and medium-sized businesses. Evraziyskaya advokatura. (5(70)). 167-170. doi: 10.52068/2304-9839_2024_70_5_167.

Veraksa S.A. (2022). Conceptual and methodological framework for public financial support for small business enterprises in the context of sustainable development. Ekonomicheskaya nauka segodnya. (15). 154-163. doi: 10.21122/2309-6667-2022-15-154-163.

Yarkova T.M. (2024). Problems and prospects of small and medium-sized businesses in Russia. Creative Economy. 18 (7). 1667-1682. doi: 10.18334/ce.18.7.121276.