Влияние налогообложения на результаты деятельности хозяйствующего субъекта и его оптимизация

Тищенко Е.С.1, Клейменова Ю.А.1

1 Кубанский государственный технологический университет, Россия, Краснодар

Скачать PDF | Загрузок: 124 | Цитирований: 12

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 8 (Август 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46541467

Цитирований: 12

Аннотация:

Необходимость оптимизации налогообложения, как инструмента налогового планирования, позволяющего использовать законные способы и методы оптимизации налоговых обязательств, обусловлена стремлением хозяйствующих субъектов сократить свои расходы и реинвестировать полученные доходы в развитие производства.

В работе рассматривается механизм влияния налогообложения на деятельность организации, выделены позитивные функции налогов, оказывающие стимулирующее воздействие на развитие финансово-хозяйственной деятельности предприятия. С одной стороны, увеличение налогового бремени может стать стимулом для оптимизации производственных процессов, с другой стороны используя дифференцированный подход налогообложения можно его оптимизировать, используя при этом способы и методы, предусмотренные законодательством.

Авторы выделили направления оптимизации налогообложения, с точки зрения планирования финансовых результатов деятельности организации. Также было установлена тесная взаимосвязь финансово-хозяйственной деятельности и направлений оптимизации налогообложения хозяйствующего субъекта.

Ключевые слова: налогообложение, влияние, финансово-хозяйственная деятельность, оптимизация, направления, налоговое планирование

JEL-классификация: H21, H22, H25

Введение

Основу экономического развития государства составляет деятельность хозяйствующих субъектов, к которым относятся организации и предприятия различных форм, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица. Хозяйствующие субъекты формируются, как правило, с определенными целями, основной из которых для коммерческих организаций является получение прибыли и ее максимизация [1] (Panskov, 2018) .

Кроме того, неотъемлемой частью финансово-хозяйственной деятельности предприятия являются расходы, к которым относятся в том числе и те налоги и сборы, которое уплачивает предприятие, в зависимости от вида осуществляемой деятельности, формы собственности, масштабов деятельности и т. д.

Стоит отметить, что величина уплачиваемых предприятием налогов и сборов оказывает непосредственное влияние как на объем издержек, так и на уровень себестоимости продукции и, соответственно, ценообразование. В свою очередь, и уровень себестоимости, и уровень финансовых результатов влияют на объем уплачиваемых предприятием налогов, которые являются дополнительным финансовым бременем для него.

Актуальность выбранной темы исследования обусловлена тем, что в современных условиях любой хозяйствующий субъект ориентирован, прежде всего, на получение прибыли и доходов, что становится возможным в условиях налогового планирования на предприятии посредством осуществления оптимизации налоговой нагрузки. Основные направления налогового планирования в долгосрочном периоде определяет налоговая политика предприятия [2] (Kleymenova, Tishchenko, 2019).

Возрастающая роль оптимизации налогообложения в условиях современного рыночного хозяйства определяется рядом факторов, например: тяжестью налоговой нагрузки и сложностью, изменчивостью налогового законодательства. Налоговое планирование, являясь посредником между государственной налоговой системой и финансовой системой хозяйствующего субъекта, определяет основные направления оптимизации налоговых платежей в рамках установленных российским налоговым законодательством льгот и привилегий [3, 4] (Kostyukov, Maslov, 2017; Tishchenko, Kleymenova, 2019).

Целесообразность проведения исследования обусловлена необходимостью поиска механизмов и инструментов оптимизации налогообложения хозяйствующих субъектов с целью принятия обоснованных управленческих решений в области налогообложения, направленных на повышение финансовых результатов деятельности организаций.

Целью исследования является предложение направлений оптимизации налогообложения хозяйствующего субъекта.

Для достижения поставленной цели необходимо решить ряд задач:

1. Рассмотреть механизм влияния налогообложения на результаты деятельности организации.

2. Выявить положительное влияние налогов на финансово-хозяйственную деятельность организации.

3. Предложить направления оптимизации налогообложения.

4. Показать взаимосвязь финансово-хозяйственной деятельности предприятия и оптимизации налогообложения.

Методологической базой послужил системный подход, что обеспечило комплексность проведенного исследования.

Результаты и обсуждения

Изучением проблем оптимизации налогообложения и его влияния на деятельность хозяйствующих субъектов занимались российские и зарубежные авторы: Н.Д. Зарипова [9] (Zaripova, 2014), Ю.А. Клейменова, Е.С. Тищенко [2, 4] (Kleymenova, Tishchenko, 2019; Tishchenko, Kleymenova, 2019), И.А. Митрофанова, А.Б. Тлисов, Г.А. Яценко [12] (Mitrofanova, Tlisov, Yatsenko, 2014), Т. Фултон, М. Шуцман, Т. Элгуд [8] (Elgud, Fulton, Shutsman, 2012) и многие другие.

В настоящее время одним из эффективных инструментов государственного регулирования рыночной экономики являются налоги. Как отмечает Заболотни Г.И., Каширина М.В., «налоговую систему можно назвать одной из наиболее используемых и признаваемых в мире систем управления экономическими процессами, оказывающими влияние на всех без исключения участников экономических процессов» [5] (Zabolotni, Kashirina, 2019).

Для любого государства налоги имеют особое значение, поскольку именно они финансируют не только государственные расходы, но и развитие экономики, а именно: за счет налоговых поступлений производится финансирование субсидий и грантов, выделяемых на развитие малого и среднего бизнеса.

Но если для государства налоги являются источником доходов, то для предприятий – частью расходов. Как отмечают многие авторы, налоговая политика государства может оказывать как положительное, так и отрицательное влияние на деятельность хозяйствующих субъектов. Например, повышение налоговых ставок может быть основной причиной снижения деловой активности хозяйствующих субъектов, а расширение механизмов стимулирования (льготы, налоговые каникулы, скидки, расширение перечня необлагаемой налоговой базы и т.д.), наоборот, позволит увеличить деловую активность, что в результате окажет положительный эффект на финансовое состояние предприятия [6–8] (Osadchuk, Uzhvenko, 2017; Bayanduryan, Gukasyan, Osadchuk, Kleymenova, 2019; Elgud, Fulton, Shutsman, 2012).

«Необходимо отметить, что преобладающую часть налоговых платежей составляют налоги, относимые на затраты. К налогам, включаемым в себестоимость продукции, относятся: транспортный налог, налог на добычу полезных ископаемых, земельный налог, водный налог и др. В состав прочих расходов предприятия входит налог на имущество организаций» [9] (Zaripova, 2014).

«Косвенные налоги, такие как НДС, акцизы, включаются в цену товаров и оплачиваются конечными потребителями. Теоретически косвенные налоги уплачивают конечные потребители, но в условиях рыночной экономики и перенасыщенности рынка, когда предложение товаров значительно превышает платежеспособный спрос на них, налогоплательщикам приходится либо снижать цены путем уменьшения издержек производства или прибыли, либо сокращать объемы производства и реализации. Несмотря на тот факт, что косвенные налоги увеличивают цену на товар, в то же время они являются эффективным регулятором производства, так как косвенно ориентирует руководителя организации на создание роста прибыли за счет повышения эффективности производства, а не за счет увеличения цены» [9] (Zaripova, 2014).

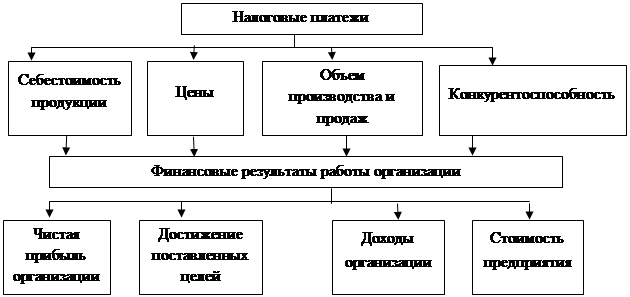

С увеличением доли налоговых платежей в отпускной цене возрастает налоговая нагрузка организации и наоборот. Следовательно, налоги оказывают различное влияние на показатели деятельности организации. Общий механизм влияния представлен на рисунке 1.

Кроме того, размер налоговых платежей и их доля в общем объеме прибыли влияют на объем инвестиций в основной капитал, который может быть направлен на внедрение новой техники и технологий, техническое перевооружение производства, реконструкцию производства, модернизацию производства, повышение качества продукции.

|

Рисунок 1. Механизм влияния налогообложения на результаты деятельности организации

Источник: [9] (Zaripova, 2014).

По мнению Мандрощенко О.В., «налоговый механизм управления инвестиционной деятельностью можно определить как комплекс мер, связанных с оптимизацией налогообложения инвестиционной деятельности, направленной на повышение финансовой устойчивости предприятия» [10] (Mandroshchenko, 2012).

Таким образом, можно сделать вывод, что снижение инвестиционной активности организации негативно может отразиться на развитии производства, снизится эффективность производства, качество и объемы производимой продукции, а также уменьшится сумма исчисленных налогов к уплате в бюджет. Соответственно, повышение инвестиционной активности позволит нарастить объемы прибыли, которая может быть направлена на решение как экономических, так и социальных задач предприятия, а также увеличатся налоговые обязательства, которые являются основным источником формирования доходной части бюджетов всех уровней.

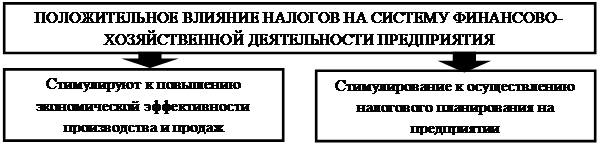

Отметим, что налоги выполняют ряд важных функций с точки зрения развития финансово-хозяйственной деятельности предприятий:

- во-первых, наличие обязательных платежей и расходов стимулирует предприятия повышать экономическую эффективность производства и продаж, снижая другие расходы и увеличивая финансовые результаты предприятия;

- во-вторых, у организаций появляется возможность использовать различные способы законной оптимизации налоговых расходов, в том числе посредством применения различных систем налогообложения (рис. 2).

|

Рисунок 2. Налоги как фактор, стимулирующий развитие финансово-хозяйственной деятельности предприятия

Источник: составлено авторами.

В первом случае наличие и увеличение налоговых платежей стимулируют предприятие осуществлять оптимизацию производственных процессов, улучшать технологию производства с целью снижения затрат и себестоимости продукции.

Во втором случае дифференцированный подход к налогообложению предприятий в современной налоговой системе РФ позволяет предприятиям законным способом оптимизировать свои налоговые платежи [11] (Zhidkova, 2008).

Отметим, что налоговая оптимизация представляет собой конкретный инструмент в рамках общенаучного метода оптимизации, позволяющий планировать финансовые результаты налогоплательщика.

Так, по мнению И.А. Митрофановой, А.Б. Тлисова, Г.А. Яценко, на абсолютное выражение финансового результата деятельности организации влияют налоги, которые могут быть включены непосредственно в затраты на производство и реализацию продукции, они увеличивают себестоимость и таким образом снижают прибыль. При этом наибольшее воздействие оказывает налог на прибыль организаций, составляющий 20% налогооблагаемой прибыли, в соответствии с этим оптимизация налогообложения по данному виду налогов играет ключевое значение для любого хозяйствующего субъекта, применяющего традиционную (общую) систему налогообложения [12] (Mitrofanova, Tlisov, Yatsenko, 2014).

По нашему мнению, на финансовые результаты предприятия оказывает влияние вся совокупность уплачиваемых предприятием налогов, как прямых, так и косвенных, последние при этом оказывают влияние на уровень цен и, соответственно, продаж, а также на структуру поставщиков. В этих условиях оптимизация налогообложения приобретает особую значимость и актуальность.

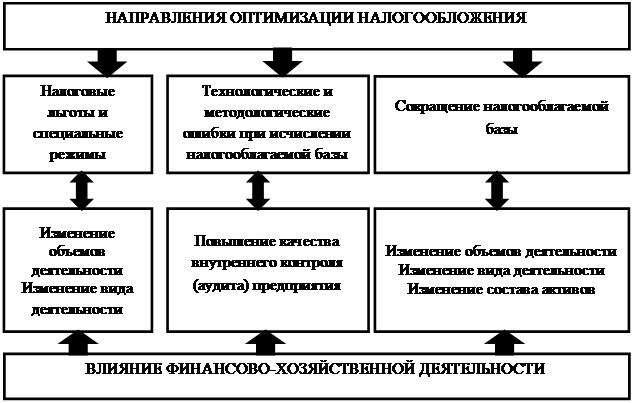

Оптимизация налогообложения с точки зрения планирования финансовых результатов деятельности организации предполагает осуществление следующих направлений в рамках системы финансового менеджмента предприятия:

– во-первых, определить наличие возможностей применения налоговых льгот и специальных режимов, оценить полноту использования предусмотренных налоговым законодательством льгот;

– во-вторых, определить наличие либо отсутствие технологических и методологических ошибок при исчислении налогооблагаемых баз и налогов;

– в-третьих, определить возможные направления развития финансово-хозяйственной деятельности с целью сокращения налоговой нагрузки предприятия, что позволит изменить состав и значение налогооблагаемых баз, а также перечень применяемых льгот.

В большинстве организаций планирование финансовых результатов является итоговым этапом планирования финансово-хозяйственной деятельности предприятия, то есть сначала планируется финансово-хозяйственная деятельность, затем налоговая нагрузка и в качестве заключительного этапа – финансовые результаты [13] (Ponkratova, Tsygankova, 2019).

Первоначальным этапом формирования предприятия является, как правило, определение направлений и видов деятельности, прибыль и налогообложение планируются в последующую очередь.

На наш взгляд, налоговое планирование должно стать частью финансово-хозяйственной деятельности предприятия, вопросы налоговой оптимизации должны учитываться при принятии всех текущих управленческих решений, поскольку между методами налоговой оптимизации и финансовыми результатами деятельности организации существует тесная взаимосвязь.

На рисунке 3 показана взаимосвязь финансово-хозяйственной деятельности предприятия и направлений оптимизации налогообложения.

|

Рисунок 3. Взаимосвязь финансово-хозяйственной деятельности предприятия и оптимизации налогообложения

Источник: составлено авторами.

Таким образом, все принимаемые управленческие решения в организации должны учитывать влияние налоговой нагрузки на результаты деятельности организации. Так, для снижения объема налогообложения при принятии управленческих решений менеджмент предприятия должен при прочих равных условиях делать выбор соответствующим образом, чтобы итоговые финансовые результаты имели максимальное значение.

Заключение

В результате можно сделать вывод, что налоги являются преимущественным источником финансирования всех направлений государственной политики и обеспечивают функционирование и развитие социально-экономической системы государства. Для финансово-хозяйственной деятельности предприятия налоги являются существенным обременением, влияющим на себестоимость продукции, уровень цен, значение финансовых результатов и конкурентоспособность продукции, а также на уровень и значение инвестиционного капитала предприятия. При этом помимо отрицательных аспектов влияния налоговых платежей важное значение налогов для финансово-хозяйственной деятельности предприятия заключается в стимулировании предприятия к повышению экономической эффективности производства и продаж за счет законной оптимизации налоговых расходов.

Кроме того, между направлениями оптимизации налогообложения и результатами финансово-хозяйственной деятельности организации существует тесная взаимосвязь. Данный факт необходимо учитывать при принятии обоснованных управленческих решений.

Источники:

2. Клейменова Ю.А., Тищенко Е.С. Совершенствование налоговой политики как фактора повышения финансовой эффективности организации // Экономика и предпринимательство. – 2019. – № 8 (109). – c. 1005-1010.

3. Костюков А.Н., Маслов К.В. Налоговый кодекс Российской Федерации как правовая форма обеспечения налоговой безопасности государства // Вестник ОмГУ. Серия. Право. – 2017. – № 1 (50).

4. Тищенко Е.С., Клейменова Ю.А. Способы налогового планирования как инструмент оптимизации налогообложения // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности: сборник научных статей III Всероссийской научно-практической конференции. Курск, 2019. – c. 172-175.

5. Заболотни Г.И., Каширина М.В. Роль и значение налоговой системы как регулятора рыночной экономики // Балканское научное обозрение. – 2019. – № 2 (4). – c. 114-117.

6. Осадчук Л.М., Ужвенко М.Ф. Пути укрепления местных бюджетов в условиях изменения бюджетного и налогового законодательства // Экономика и предпринимательство. – 2017. – № 7 (84). – c. 197-199.

7. Баяндурян Г.Л., Гукасян З.О., Осадчук Л.М., Клейменова Ю.А. Методы и инструменты управления развитием ключевых отраслей экономики региона. / монография. - Краснодар: КубГТУ, 2019. – 141 c.

8. Элгуд Т., Фултон Т., Шуцман М. Эффективное управление налогообложением: будущее корпоративной налоговой службы. / Тони Элгуд, Тони Фултон, Марк Шуцман; пер. с англ. В. Ионов. - Москва: PwC, 2012. – 333 c.

9. Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Статистика и экономика. – 2014. – № 3.

10. Мандрощенко О.В. Налоговая система и ее влияние на развитие инвестиционной деятельности // Финансы и кредит. – 2012. – № 41(521). – c. 14-20.

11. Жидкова Е. Ю. Налоговое планирование и совершенствование системы налогообложения как составляющие развития предпринимательского сектора в РФ // Экономический анализ: теория и практика. – 2008. – № 3. – c. 33–37.

12. Митрофанова И.А., Тлисов А.Б., Яценко Г.А. Оптимизация налогообложения как инструмент планирования финансовых результатов деятельности организации // Международный бухгалтерский учет. – 2014. – № 28(322). – c. 34-43.

13. Понкратова А.П., Цыганкова В.Н. Анализ финансовых результатов деятельности организации // Современные научные исследования и инновации. – 2019. – № 5. – c. 32.

Страница обновлена: 10.08.2026 в 20:57:56

Download PDF | Downloads: 124 | Citations: 12

The taxation impact on the results of the economic entity activity and its optimization

Tishchenko E.S., Kleymenova Y.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 8 (August 2021)

Abstract:

The need to optimize taxation as a tax planning tool that allows using legal techniques and methods of optimizing tax liabilities is due to the desire of economic entities to reduce their expenses and reinvest the received income in the production development.

The article considers the mechanism of the taxation impact on the organization's activity. The positive functions of taxes that have a stimulating effect on the development of the financial and economic activity of the enterprise are highlighted. On the one hand, an increase in the tax burden can become an incentive for optimizing production processes, on the other hand, by the means of differentiated approach of taxation, it is possible to optimize it, using the techniques and methods provided for by law.

The authors identified the areas of tax optimization, from the point of view of planning the financial results of the organization's activity. It was also examined a close relationship between financial and economic activity and the areas of optimization of the economic entity taxation.

Keywords: taxation, influence, financial and economic activity, optimization, directions, tax planning

JEL-classification: H21, H22, H25

References:

Bayanduryan G.L., Gukasyan Z.O., Osadchuk L.M., Kleymenova Yu.A. (2019). Metody i instrumenty upravleniya razvitiem klyuchevyh otrasley ekonomiki regiona [Methods and tools for managing the development of key sectors of the region's economy] (in Russian).

Elgud T., Fulton T., Shutsman M. (2012). Effektivnoe upravlenie nalogooblozheniem: budushchee korporativnoy nalogovoy sluzhby [Effective tax management: the future of the corporate tax service] (in Russian).

Kleymenova Yu.A., Tischenko E.S. (2019). Sovershenstvovanie nalogovoy politiki kak faktora povysheniya finansovoy effektivnosti organizatsii [Improving tax policy as a factor in increasing the financial efficiency of an organization]. Journal of Economy and Entrepreneurship. (8 (109)). 1005-1010. (in Russian).

Kostyukov A.N., Maslov K.V. (2017). Nalogovyy kodeks Rossiyskoy Federatsii kak pravovaya forma obespecheniya nalogovoy bezopasnosti gosudarstva [The Tax Code of the Russian Federation as a legal form of ensuring the tax security of the state]. Vestnik OmGU. Seriya. Pravo. (1 (50)). (in Russian).

Mandroschenko O.V. (2012). Nalogovaya sistema i ee vliyanie na razvitie investitsionnoy deyatelnosti [The tax system and its impact on the development of investment activity]. Finance and credit. (41(521)). 14-20. (in Russian).

Mitrofanova I.A., Tlisov A.B., Yatsenko G.A. (2014). Optimizatsiya nalogooblozheniya kak instrument planirovaniya finansovyh rezultatov deyatelnosti organizatsii [Tax optimization as a tool for planning the financial results of an organization's activities]. International accounting. (28(322)). 34-43. (in Russian).

Osadchuk L.M., Uzhvenko M.F. (2017). Puti ukrepleniya mestnyh byudzhetov v usloviyakh izmeneniya byudzhetnogo i nalogovogo zakonodatelstva [Ways to strengthen local budgets in the context of changes in budget and tax legislation]. Journal of Economy and Entrepreneurship. (7 (84)). 197-199. (in Russian).

Panskov V.G. (2018). Nalogovaya sistema Rossiyskoy Federatsii: problemy stanovleniya i razvitiya [The tax system of the Russian Federation: problems of formation and development] (in Russian).

Ponkratova A.P., Tsygankova V.N. (2019). Analiz finansovyh rezultatov deyatelnosti organizatsii [Analysis of the financial results of the organization's activities]. Modern scientific researches and innovations. (5). 32. (in Russian).

Tischenko E.S., Kleymenova Yu.A. (2019). Sposoby nalogovogo planirovaniya kak instrument optimizatsii nalogooblozheniya [Methods of tax planning as a tool for tax optimization] Current issues of taxation, tax administration and economic security. 172-175. (in Russian).

Zabolotni G.I., Kashirina M.V. (2019). Rol i znachenie nalogovoy sistemy kak regulyatora rynochnoy ekonomiki [The role and importance of tax system as the regulator of the market economy]. Balkanskoe nauchnoe obozrenie. (2 (4)). 114-117. (in Russian).

Zaripova N.D. (2014). Analiz vliyaniya nalogov na rezultaty deyatelnosti organizatsiy [Analysis of influence of taxes on results of activity of the organizations]. Statistika i ekonomika. (3). (in Russian).

Zhidkova E. Yu. (2008). Nalogovoe planirovanie i sovershenstvovanie sistemy nalogooblozheniya kak sostavlyayushchie razvitiya predprinimatelskogo sektora v RF [Tax planning and improvement of the taxation system as components of the development of the business sector in the Russian Federation]. Economic analysis: theory and practice. (3). 33–37. (in Russian).