Региональные заимствования: текущее положение, перспективы и особенности регулирования госдолга

Морозов С.В.1,2

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, ,

2 Центральный банк Российской Федерации, ,

Скачать PDF | Загрузок: 89

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 3 (Июль-Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Ситуация на российском финансовом рынке в целом и долговом рынке в частности не отличается стабильностью, что вызвано ухудшением состояния российской экономики. Субъектам Российской Федерации в условиях дефицита и ограниченности федеральных средств все сложнее решать вопросы новых заимствований. Однако значительно увеличение госдолга субъектов Российской Федерации (справочно – увеличение на 92% за период 2012–2014 гг.) вызвано рядом факторов, такими как выполнение «майских» указов Президента России и низкое качество управления долгом. В статье анализируется текущее состояние долгового рынка субъектов Российской Федерации и даны предложения по улучшению долговой ситуации регионов.

Ключевые слова: бюджет, законодательство, регионы, государственные ценные бумаги, бюджетный кодекс, госдолг субъектов Российской Федерации, Минфин России, заимствования, кредиты от кредитных организаций, бюджетные кредиты

JEL-классификация: R10, H60, K30

Тезисы (Highlights):

В течение почти всего 2014 года и первой половины 2015 года осуществление заимствований субъектами Российской Федерации осуществлялось в сложных геополитических и экономических условиях, под влиянием которых ситуация на отечественном долговом рынке характеризовалась значительным увеличением стоимости кредитов от кредитных организаций, повышенной волатильностью и ростом доходностей государственных ценных бумаг.

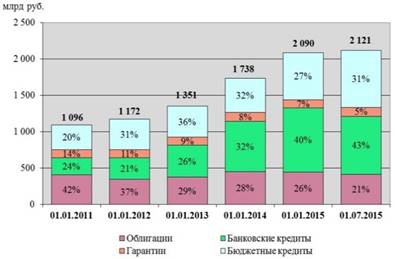

По состоянию на 1 июля 2015 года объем государственного долга субъектов Российской Федерации составил 2 121 млрд рублей, что составляет 2,9% ВВП, и за последние 5 лет характеризуется следующей динамикой (см. рисунок 1). В свою очередь рост госдолга субъектов обусловлен необходимостью исполнения регионами социальных расходных обязательств и выполнением так называемых «майских указов Президента». По данным законов о бюджетах субъектов, общая тенденция к росту госдолга субъектов в 2015–2017 годах сохранится.

Итоги 2014 года показали, что рынок субфедеральных заимствований находился под давлением. Ухудшение основных макроэкономических показателей, снижение инвестиционного суверенного рейтинга, резкий рост ключевой ставки, ослабление рубля оказали существенное давление на российский долговой рынок. Все эти факторы привели к тому, что за последний год отечественным заемщикам практически закрыт рынок внешних заимствований и значительно сократилась емкость внутреннего рынка капитала. В связи с этим наблюдается сокращение размещений на первичном рынке и снижение ликвидности на вторичном рынке. Все эти факторы привели к тому, что структура госдолга субъектов Российской Федерации изменилась в сторону уменьшения доли обязательств по ценным бумагам (на 5%) и увеличения доли задолженности по кредитам кредитных организаций (на 3%) и бюджетным кредитам (на 4%), что обусловлено проводимой в 2014 году политикой замещения рыночного долга субъектов бюджетными кредитами с относительно невысокой процентной ставкой (0,1%). В среднесрочной перспективе данная мера позволит региональным бюджетам улучшить свои долговые показатели и оптимизировать расходы на облуживание долга. В 2014 году на замещение рыночных заимствований из федерального бюджета предоставлено бюджетных кредитов в объеме 149 млрд рублей. Согласно закону о бюджете на 2015–2017 годы, в 2015 году предоставление бюджетных кредитов запланировано в сумме 310 млрд руб., из которых 160 млрд руб. предполагается направить на замещение.

Однако высокая доля задолженности по бюджетным кредитам в структуре долга имеет существенные недостатки. Субъекты, получающие только бюджетные кредиты из федерального бюджета, не имеют кредитной истории и опыта работы с участниками рынка, проведения заемной/долговой политики. Подавляющая доля долговых обязательств должна быть выражена в рыночных обязательствах (в ценных бумагах). Это позволит заемщикам активно управлять своим долгом, влиять на уровень рисков и не зависеть от отдельного кредитора. Регулярное размещение облигаций и своевременное их обслуживание создает публичную кредитную историю эмитента, обеспечивает участие широкого круга инвесторов и позволяет минимизировать стоимость заимствований. Этих преимуществ лишены формы заимствований у одного кредитора.

Облигационные займы как форма заимствований пока используются немногими субъектами. Большинством субъектов для финансирования дефицитов бюджетов используются кредиты кредитных организаций, так как их проще получить, по сравнению с осуществлением заимствований путем выпуска облигаций. Однако облигационные займы позволяют применять меры активного управления долгом. Они обладают лучшей ликвидностью по сравнению с банковскими кредитами. Например, переуступить право требования по кредиту технически сложнее, чем продать облигации. В этой связи решения о формах заимствований на очередной год следует принимать с учетом всех «за» и «против» каждой формы заимствований.

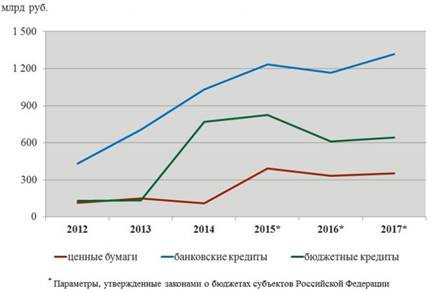

В 2015 году размещение облигаций планирует 31 субъект, при этом объемы привлечения могут вырасти почти в 3,5 раза по сравнению с 2014 годом (до 392 млрд рублей), превысив темпы роста объемов привлечения по другим видам заимствований (см. рисунок 2). В целом по всем видам заимствований в 2015–2017 годах планируемые объемы привлечения более чем в 1,2 раза превышают объемы привлечения в 2014 году (2 314 млрд рублей в 2017 году против 1 909 млрд рублей в 2014 году).

Рисунок 1. Структура долга субъектов Российской Федерации за 2010–2015 гг.

Рисунок 2. Объемы привлечения

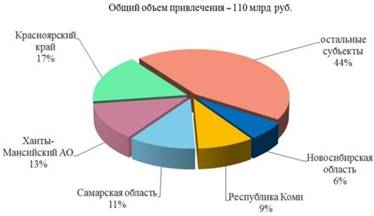

Рисунок 3. Привлечение в 2014 году

В 2014 году выпуск ценных бумаг осуществил 21 субъект. При планируемых объемах привлечения по ценным бумагам за 2014 г. в размере 306 млрд руб. из-за неблагоприятных рыночных условий фактический объем привлечения составил 110 млрд руб. При этом больше половины этой суммы привлекли 5 субъектов (см. рисунок 3). За последние годы список наиболее активных эмитентов практически неизменен. Тот факт, что в структуре долга давно осуществляющих заимствования субъектов преобладают обязательства по ценным бумагам, говорит о том, что облигационные займы признаются удобной формой заимствований.

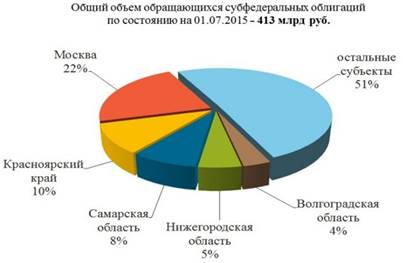

По состоянию на начало 2015 года на рынке субфедеральных облигаций обращаются облигации 37 эмитентов. Общий объем этого рынка составлял около 413 млрд рублей (см. рисунок 4). При этом на долю Москвы приходится около четверти выпущенных бумаг (22%).

Потенциально рынок облигационных займов предоставляет заемщикам возможность привлечь более «длинные» ресурсы по сравнению с банковским рынком. В настоящее время субъекты размещают ценные бумаги преимущественно со сроками обращения от 3 до 5 лет, банковские кредиты – на срок от 1 года до 3 лет.

Очевидно, что облигационный рынок является более волатильным, зависимым от действия различных внешних факторов. Необходимо отслеживать тенденции в движении процентных ставок и выбрать удачный момент для выпуска облигаций (т. н. «рыночные окна»), что позволит удешевить заимствования. Процедура привлечения средств от размещения облигаций более длительна и требует дополнительных выплат агентам – организаторам займа, бирже, депозитарию, к тому же не каждому субъекту требуется заимствовать в объемах, достаточных для обеспечения ликвидности выпуска. Эти обстоятельства влияют на их выбор в пользу банковских кредитов.

В настоящее время Минфином осуществляется реализация ряда мер для упрощения процедуры выпуска ценных бумаг субъектами Российской Федерации и муниципальными образованиями. В частности, реализована мера по отнесению услуг центрального депозитария к услугам, предоставляемым единственным поставщиком (подрядчиком, исполнителем), что исключает необходимость проведения конкурса по его отбору. Минфином подготовлены аналогичные изменения в отношении услуг рейтинговых агентств. В апреле текущего года принят особый порядок отбора банков-агентов для размещения внутренних облигаций, что позволяет снизить издержки и риски для заемщиков, а также создает более комфортные условия для российский банков, выступающих в качестве агентов по размещению облигаций.

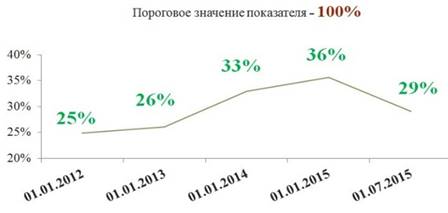

Говоря об уровне госдолга субъектов, в последнее время он не превышал 36% доходов региональных бюджетов без учета безвозмездных поступлений и может быть признан как находящийся на относительно безопасном уровне (см. рисунок 5).

В то же время для ряда регионов объем накопленных обязательств достиг критической отметки. По итогам II квартала 2015 года у 5 субъектов госдолг превысил 75% объема доходов без учета безвозмездных поступлений, еще у 33 субъектов – превысил 50%. Данные законов о региональных бюджетах свидетельствуют о том, что к концу 2017 года средний уровень госдолга субъектов составит почти половину объема их доходов без учета безвозмездных поступлений. При этом будет расти количество субъектов, которые потенциально могут превысить пороговое значение данного параметра. В следующем году их число может возрасти до 11-ти. Данное обстоятельство может обострить ситуацию в сфере госдолга субъектов при условии реализации программ заимствований в полном объеме и отсутствия улучшения бюджетных показателей по сравнению с запланированными.

Одним из показателей, непредусмотренным Бюджетным кодексом, но активно применяемым в мировой практике в целях определения безопасных уровней объемов и структуры госдолга, является отношение годовой суммы платежей по погашению и обслуживанию госдолга к доходам бюджета. В среднем отношение объема платежей по долгу к доходам субъектов без учета безвозмездных поступлений по итогам 2011–2014 гг. не превышало 15%. В то же время по итогам прошлого года более чем у половины субъектов этот показатель превысил 20%, в т. ч. у 2 субъектов – более 50%. Это говорит о высокой долговой нагрузке на бюджеты регионов.

Высокая доля краткосрочных обязательств в структуре долга также формирует крайне высокие риски рефинансирования долга (см. рисунок 6). По итогам 2014 года у 17 регионов доля краткосрочных обязательств по банковским кредитам в объеме долга субъекта превысила 30%. Объем краткосрочной задолженности указанных субъектов составил 101 млрд рублей, т. е. почти 5% от общего объема госдолга субъектов. Стоит отметить, что использование краткосрочных инструментов должно рассматриваться как исключительная мера, оправданная лишь в условиях крайне неблагоприятной рыночной конъюнктуры. Стоит отметить, что снижение доли краткосрочной задолженности в структуре долга регионов объясняется замещением рыночного долга бюджетными кредитами из федерального центра.

Рисунок 4. Крупнейшие участники облигационного рынка

Рисунок 5. Динамика соотношений госдолга субъектов к доходам (без учета безвозмездных поступлений)

Рисунок 6. Динамика доли краткосрочных обязательств в госдолге субъектов

Для сохранения долговой устойчивости требуется проведение ответственной долговой политики регионами. Признать реализуемую в прошлом году политику таковой не позволяют показатели долговой устойчивости регионов. Отдельными заемщиками накоплена задолженность, превышающая размер их годовых бюджетов. Субъекты продолжают ее накапливать, не оценивая своих возможностей по погашению и обслуживанию госдолга. Структура долга ряда субъектов далека от оптимальной, значительная часть долга приходится на бюджетные кредиты и краткосрочные обязательства. В такой ситуации вызывает опасение возможность субъектов справиться с возможными вызовами (такими как неблагоприятная рыночная ситуация, падение бюджетных доходов) с минимальным ущербом для кредитоспособности регионов. Все это говорит как об отсутствии ответственной долговой политики регионов, так и о том, что назрела необходимость изменения системы госрегулирования субфедеральных заимствований.

Сложившаяся система регулирования субфедеральных заимствований не может быть признана эффективной в силу следующих причин:

- Установленные Бюджетным кодексом ограничения сегодня практически не сдерживают роста задолженности регионов. Некоторые ограничения слишком «мягкие» и практически не работают, суть других ограничений искажена временными нормами, позволяющими их превысить.

- Недостаточный набор показателей долговой устойчивости.

- Отсутствие единого подхода к процедуре допуска субъектов на разные рынки заимствований (регистрация условий заимствований осуществляется только в одной форме – эмиссия ценных бумаг).

Действующее законодательство не содержит действенного механизма влияния на заемщиков, имеющих долговые показатели в зоне риска и при этом осуществляющих заимствования. В этой связи необходимо рассмотрение вопроса о совершенствовании законодательства в этой части.

Для сохранения умеренного уровня объема госдолга субъектов следует создавать условия, способствующие проведению субъектами ответственной долговой политики.

В целях снижения риска неплатежеспособности субнациональных заемщиков целесообразно законодательно ограничить годовую сумму платежей по погашению и обслуживанию долга на уровне 20% общего объема налоговых, неналоговых доходов бюджета и дотаций из бюджетов. Данный показатель является одним из показателей, применяемых в мировой практике в целях определения безопасных уровней объемов и структуры госдолга. Применение указанного показателя позволит усовершенствовать оценку долговой устойчивости регионов.

Также целесообразно пересмотреть установленное ограничение доли объема расходов на обслуживание госдолга субъектов в общем объеме расходов бюджета субъекта (действующее ограничение – 15%). Данные об исполнении региональных бюджетов показывают, что указанное ограничение фактически не работает. Сумма таких расходов у субъектов по итогам каждого из последних 3 лет не превышала 5% сумм расходов их бюджетов. Ограничение объема расходов на обслуживание госдолга субъектов действует с 2000 года и до настоящего времени не пересматривалось.

Таким образом, перспективы рынка субфедеральных облигаций можно оценить как относительно оптимистичные по сравнению с итогами 2014 года. В случае постепенного улучшения макроэкономической ситуации и относительной стабильности на финансовых рынках вполне вероятен сценарий снижения стоимости заимствований и, соответственно, относительная активизация первичных размещений регионов в середине и во второй половине 2015 года. Можно надеяться, что используя различные механизмы поддержки рынка субфедеральных заимствований (расширение инвестиционного портфеля ВЭБа, повышение поправочного коэффициента по операциям ломбардного кредитования и РЕПО до 0,98 для всех региональных облигаций вне зависимости от рейтинга, особый порядок отбора финансовых организаций, оказывающих услуги по размещению облигационных займов и иные меры), субъекты-эмитенты смогут предложить свои ценные бумаги широкому кругу инвесторов на взаимовыгодных условиях.

Источники:

Ермак А. (2015). Рынок субфедеральных облигаций: в ожидании лучшей конъюнктуры. Рынок ценных бумаг, 3, 6–12.

Материалы конференции «Возможности долгового рынка для субфедеральных и муниципальных образований» (2014). Режим доступа: http://moex.com/n4940

Страница обновлена: 11.07.2026 в 00:43:37

Download PDF | Downloads: 89

Regional Borrowings: Current Situation, Prospects and Specific Features of State Debt Regulation

Morozov S.V.Journal paper

Global Markets and Financial Engineering *

Volume 2, Number 3 (July-September, 2015)

Abstract:

The situation in the Russian financial market as a whole and in the debt market in particular is not stable that is caused by the decrease of the Russian economic condition. Subjects of the Russian Federation experience more and more difficulties in solving issues of new borrowings under the conditions of deficit and limited federal funds. However, a significant increase in the state debt of subject of the Russian Federation (for reference only, the 92% increase for the period of 2012–2014) is caused by some factors such as performance of the “May decrees” of the Russian President and the low quality of debt management. The article analyses the current situation in the debt market of RF subjects and gives suggestions for improvement of the regional debt situation.

Keywords: budget, regions, legislation, borrowings, budget code, state debt of the RF subjects, Russian Ministry of Finance, state securities, loans of credit companies, budget credits

JEL-classification: R10, H60, K30

Highlights: