Влияние сберегательно-инвестиционных стратегий на уровень жизни населения в условиях макроэкономической нестабильности

Вешкурова А.Б.1,2 ![]() , Мотыльков А.А.3

, Мотыльков А.А.3 ![]()

1 Российский университет транспорта (МИИТ), Москва, Россия

2 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

3 Академия труда и социальных отношений, Москва, Россия

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404158

Аннотация:

В статье рассматривается влияние сберегательно-инвестиционных стратегий граждан на уровень жизни в условиях макроэкономической нестабильности. На основе анализа данных выявлены основные факторы, определяющие финансовое поведение россиян, и ключевые изменения в подходах к сбережениям и инвестициям. Выявлено, что рост уровня финансовой грамотности и внедрение более ответственных стратегий управления доходами способствует повышению устойчивости уровня жизни граждан. В статье предложены рекомендации для граждан по оптимизации накоплений и инвестиций, а также меры, которые государство может предпринять для стимулирования сбережений и защиты интересов населения в условиях экономической нестабильности. Научная новизна исследования заключается в комплексном анализе динамики финансового поведения россиян в условиях макроэкономической нестабильности, с учётом сегментации по типам сберегательных стратегий и влияния социально-демографических факторов.

Ключевые слова: макроэкономическая нестабильность, сберегательно-инвестиционные стратегии, финансовая грамотность, инфляция, ключевая ставка, накопления, уровень жизни, диверсификация, государственная поддержка

JEL-классификация: E31, P24, P44

Введение

В современных условиях экономики Российской Федерации особую значимость приобретают вопросы формирования и реализации сберегательно-инвестиционных стратегий граждан, направленных на сохранение и приумножение накоплений. Макроэкономическая нестабильность, выражающаяся в инфляции, снижении покупательной способности национальной валюты, санкционном давлении и других экономических вызовах, оказывает непосредственное влияние на уровень жизни населения, вынуждая граждан адаптировать свои финансовые стратегии для минимизации рисков и защиты благосостояния.

В условиях экономической неопределенности наблюдаются изменения в предпочтениях граждан относительно инвестиционных инструментов: усиливается интерес к валютным активам, драгоценным металлам, недвижимости и другим способам сохранения капитала. Однако недостаточный уровень финансовой грамотности, а также недоверие к экономическим институтам часто приводят к принятию неэффективных финансовых решений, что негативно сказывается на уровне жизни.

Актуальность темы исследования обусловлена ростом экономической нестабильности, которая усиливается под влиянием глобальных кризисов, санкционного давления, валютной волатильности и инфляционных процессов. В таких условиях изучение влияния сберегательно-инвестиционных стратегий на уровень жизни населения становится важным направлением для разработки рекомендаций, способствующих оптимизации финансового поведения граждан. Проведение данного исследования позволит не только выявить основные тенденции в сберегательно-инвестиционной активности, но и предложить механизмы, направленные на повышение устойчивости уровня жизни в изменчивой экономической среде. В состав элементов финансового поведения, помимо сберегательного, входит инвестиционное, кредитное, страховое и ряд других групп экономического поведения [1].

Уровень жизни характеризуется динамизмом и эластичностью запросов человека к потребительским благам и услугам, что требует обеспечения определенного уровня денежных доходов [2]. Так, можно сказать, что уровень жизни, характеризующийся динамизмом и эластичностью запросов к потребительским благам и услугам, напрямую связан с формированием сберегательных стратегий населения.

Повышение сберегательной активности и, как следствие, рост объема организованных сбережений имеют жизненно важное значение для роста национальной экономики, поскольку увеличивают масштабы внутреннего спроса, способствуют активизации экономической деятельности [3].

Изучение сберегательных стратегий представляет особый интерес в контексте того, что финансовое поведение родителей играет ключевую роль в формировании финансового поведения детей. Текущие исследования показывают, что финансовое поведение взрослых часто отражает их прошлый опыт, полученный в детстве, и этот опыт может оказывать значительное влияние на их будущие решения [4]. Родители выступают важными агентами социализации, оказывая воздействие на формирование финансовых привычек и знаний своих детей. Дети зачастую моделируют своё финансовое поведение по образцу родителей, будь то управление финансовыми ресурсами, использование кредитов или накопление средств. Исследования подтверждают, что позитивное финансовое поведение родителей способствует развитию здоровых финансовых привычек у детей, начиная с раннего возраста [5].

Цель данной статьи - изучить влияние сберегательно-инвестиционных стратегий населения на уровень жизни в условиях макроэкономической нестабильности и выявить наиболее эффективные подходы к управлению личными финансами, способствующие повышению благосостояния граждан и стимулированию национальной экономики.

Научная гипотеза: в условиях макроэкономической нестабильности рационально сформированные сберегательно-инвестиционные стратегии населения способны не только минимизировать финансовые риски и сохранить уровень жизни, но и обеспечить дополнительный рост внутреннего спроса, что положительно скажется на экономической активности и устойчивом развитии экономики.

Методология исследования

Для изучения влияния макроэкономической нестабильности на сберегательное поведение граждан Российской Федерации использовался комплекс методов. Анализ вторичных данных включал изучение статистики Росстата, Центробанка и исследований НАФИ для выявления тенденций в доходах, расходах и уровне сбережений. Сравнительный анализ позволил сопоставить данные о финансовом поведении в текущий и предыдущие кризисные периоды, выявляя повторяющиеся и уникальные тенденции.

Основная часть

Циклическое развитие экономики имеет противоречивый характер на данном этапе развития российской экономики. Данная противоречивость получила свое начало с введением новых санкций для России, поэтому тема актуальна и требует изучения цикличности как фундаментального явления, возникшего при новых обстоятельствах и нарушения экономической системы, которая развивается неравномерно, требует вмешательства регулятора [6].

Общеизвестно, что в экономике с высокими темпами инфляции население не стремится создавать сбережения и инвестировать их на относительно длительные сроки [7].

Тенденции к росту сберегательной активности наметились еще в 2022 г. Согласно исследованию НАФИ доля граждан, старающихся формировать сбережения, выросла с 68% до 81% [1]. Наиболее активно меняют финансовые стратегии граждане в возрасте 25–44 лет. Именно они чаще стали формировать ежемесячные накопления, демонстрируя высокий уровень финансовой грамотности.

Макроэкономическая нестабильность представляет собой состояние экономики, характеризующееся значительными колебаниями ключевых показателей, таких как инфляция, валютный курс, темпы роста ВВП и уровень безработицы, что отрицательно сказывается на устойчивости хозяйственной системы и уровне благосостояния населения. Основными признаками нестабильности являются высокий уровень инфляции, дефицит платёжного баланса, рост государственного долга, снижение экономической активности, увеличение уровня безработицы и утрата доверия к финансовым институтам.

Инфляция - это ключевой экономический индикатор, отображающий рост цен в стране за определенный период времени. Она влияет на все сферы экономической активности, от стоимости товаров и услуг до стабильности национальной валюты и международной конкурентоспособности [8]. В октябре 2024 года потребительские цены выросли на 0,75% по сравнению с сентябрём, когда они поднялись на 0,48% [2]. Годовой прирост цен с учётом сезонных корректировок составил 8,2%, что ниже показателей предыдущих месяцев. Замедление инфляции связано с изменениями цен на отдельные товары и услуги, особенно в сфере туризма и транспорта. Однако устойчивый рост цен продолжался, о чём свидетельствует увеличение базового индекса потребительских цен до 9,7% в октябре. Годовая инфляция снизилась до 8,54%, при этом стоимость услуг росла быстрее, чем товаров.

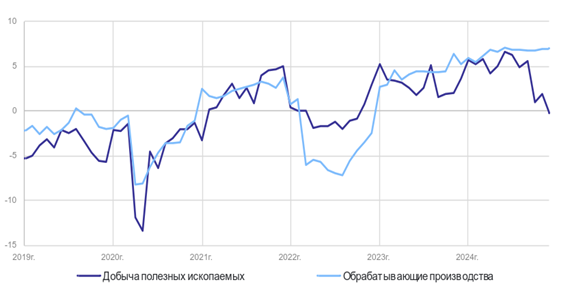

Результаты обследования 4,4 тыс. организаций, проведенного Росстатом в декабре 2024 года, подтверждают признаки макроэкономической нестабильности. Индекс предпринимательской уверенности в добывающих производствах снизился на 2,3 п.п. до (-0,3%), а в обрабатывающих производствах – на 0,1 п.п. до 6,9% (рис.1). В добывающем секторе ухудшение связано с сокращением спроса на продукцию и снижением оптимистичных прогнозов по выпуску продукции в ближайшие три месяца, что свидетельствует о замедлении деловой активности. В обрабатывающем секторе, несмотря на стабильность производственных мощностей, снижение положительных оценок спроса также указывает на экономическую неустойчивость.

Рис. 1 Индекс предпринимательской уверенности (с учетом сезонной корректировки), [3] %

Источник: Деловая активность организаций в России в декабре 2024 года. Росстат URL:https://rosstat.gov.ru/storage/mediabank/205_28-12-2024.html (дата обращения: 11.01.2025).

Дополнительно на фоне этих изменений индикатор делового климата демонстрирует разнонаправленную динамику: в добывающем секторе он упал на 11,5 п.п., что отражает общую неопределенность и снижение спроса как на внутреннем, так и на внешнем рынках. При этом рост индикатора в обрабатывающих производствах (+1,9 п.п.) лишь частично компенсирует негативные тенденции. Низкий уровень использования производственных мощностей (57–60%) и недостаток кадров подтверждают наличие структурных ограничений, которые усиливают экономическую нестабильность и препятствуют росту.

Курс доллара в 2024 году демонстрировал значительную волатильность на фоне введения масштабных санкций, особенно блокирующих мер против Московской биржи и Газпромбанка [4]. Несмотря на усилия Банка России по стабилизации ситуации, включая временный отказ от покупки иностранной валюты, давление на рубль сохранялось из-за структурных проблем в экономике, таких как ограниченные экспортные доходы и сохраняющийся отток капитала.

Реакция населения на нестабильность проявляется в изменении структуры и методов сбережений. Например, периоды высокой инфляции и девальвации рубля сопровождаются снижением привлекательности рублевых депозитов и ростом интереса к валютным активам, драгметаллам или альтернативным способам сбережений, таким как недвижимость. Одновременно с этим увеличивается спрос на финансовые инструменты, которые считаются более надежными в условиях экономической турбулентности.

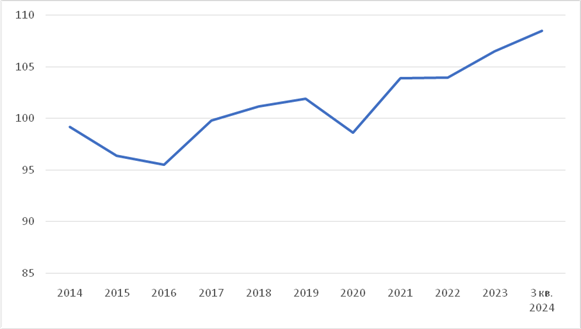

Анализ данных о динамике реальных денежных доходов населения показывает, что с 2014 по 2020 годы наблюдались периоды их снижения, что свидетельствует о негативных последствиях макроэкономической нестабильности, таких как инфляция и снижение покупательной способности (рис.2). Минимальное значение было зафиксировано в 2016 году (95,5% к предыдущему году), что указывало на значительное ухудшение финансового положения населения. Однако с 2021 года началась положительная динамика, достигшая пика в третьем квартале 2024 года — 108,5% к аналогичному периоду прошлого года. Такой рост свидетельствует о восстановлении доходов и усилении экономической устойчивости населения.

Рис. 2 Динамика реальных располагаемых доходов населения, в % к соответствующему периоду прошлого года

Источник: Уровень жизни. Росстат URL:https://rosstat.gov.ru/folder/13397 (дата обращения: 12.01.2025).

Рост доходов позволяет гражданам не только покрывать базовые потребности, но и формировать сбережения, что, в свою очередь, стимулирует экономическую активность за счет увеличения внутренних инвестиций. Следовательно, поддержание и усиление этой динамики через развитие финансовой грамотности, доступ к низкорисковым инвестиционным инструментам и меры государственной поддержки становится ключевым фактором для обеспечения финансовой устойчивости населения и экономического роста страны.

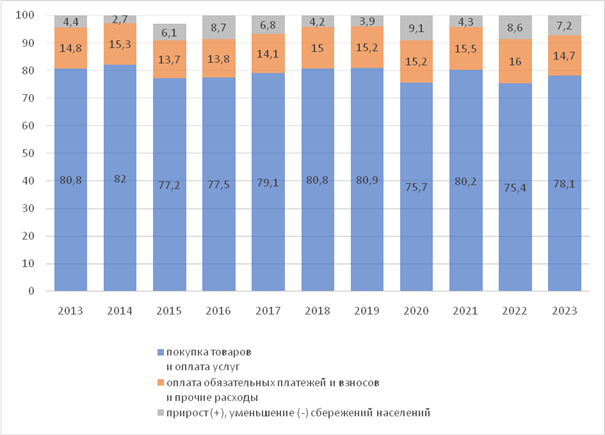

Анализ структуры использования денежных доходов населения Российской Федерации за последние 10 лет показывает динамические изменения, обусловленные макроэкономическими, социальными и внешнеэкономическими факторами (рис. 3).

Структура сбережений претерпевала значительные изменения. В кризисные годы (2015, 2020 и 2022) отмечается значительное увеличение прироста сбережений, что отражает склонность населения к накоплениям в условиях экономической неопределённости. Например, в 2020 году прирост сбережений составил 9,1%, что связано с пандемией и ограничительными мерами, когда часть расходов на товары и услуги была отложена. Напротив, в 2015 году наблюдается отрицательное значение (-1%), что указывает на вынужденное расходование накоплений из-за снижения реальных доходов.

Рис. 3 Структура использования денежных доходов населения Российской Федерации, % [5]

Источник: составлено авторами по данным Росстата. Уровень жизни URL:https://rosstat.gov.ru/folder/13397# (дата обращения: 20.01.2025)

В периоды макроэкономической нестабильности (2014, 2020, 2022 годы) доля наличных денег у населения увеличивалась (например, 4,5% в 2020 году и 4,3% в 2022 году), что связано с ростом недоверия к банковской системе и стремлением населения обезопасить свои средства от возможных валютных и банковских рисков.

В последний год обозначился тенденция на рост ключевой ставки Центрального банка РФ, что привело к росту денежных средств на вкладах населения. Общая сумма подлежащих страхованию денежных средств, размещенных в банках Российской Федерации по договорам банковского счета и банковского вклада (далее также — вклады), по состоянию на 1 октября 2024 г. составила 70,1 трлн руб., увеличившись за январь–сентябрь 2024 г. на 16,6% (за январь–сентябрь 2023 г. — на 9,2%) [6]. Результаты мониторинга процентных ставок по вкладам в ста крупнейших банках, привлекающих средства населения, показывают продолжение их роста в отчетный период. На 1 октября 2024 года 91 банк увеличил ставки, четыре сохранили их на прежнем уровне, а пять банков снизили. Средний уровень процентных ставок по годовым вкладам в рублях к этой дате поднялся на 4,7 процентных пункта и составил 17,2%. Средневзвешенная ставка по таким же вкладам увеличилась на 5,2 процентных пункта, достигнув 18,5% к концу отчетного периода. Рост ставок обусловлен увеличением ключевой ставки с начала года и усилением конкурентной борьбы среди банков за привлечение вкладов после отмены комиссии за переводы средств клиентов между собственными счетами до суммы 30 миллионов рублей.

Аналитический центр НАФИ регулярно проводит измерение Индекса сберегательно-инвестиционной активности россиян (ИСИАР) [7]. Максимальное значение, которое может принимать индекс, составляет 100 пунктов. Каждый субиндекс включает ряд показателей, каждый из которых включает соответствующий ему блок вопросов. Каждый субиндекс вносит равный вклад в Индекс и входит в него с весовым коэффициентом 0,25.

ИСИАР в целом достаточно стабилен. Сильнее всего вырос субиндекс, демонстрирующий инвестиционную и сберегательную грамотность и поведение, что говорит о росте интереса населения к финансовым инструментам. Вместе с тем, увеличиваются барьеры и ограничения, что может повлиять на активность населения в части сбережений и инвестиций (таблица 1).

Таблица 1 – Динамика Индекса сберегательно- инвестиционной активности россиян (ИСИАР)

|

|

сент.2023

|

нояб.2023

|

февр.2023

|

май 2024

|

сент. 2024

|

|

ИСИАР

|

54,1

|

54,6

|

53,5

|

53,7

|

54,0

|

|

Субиндекс 1

Инвестиционная и сберегательная грамотность и поведение

|

56,3

|

57,7

|

56,1

|

57,9

|

61,2

|

|

Субиндекс 2

Доверие игрокам рынка

|

45,6

|

47,6

|

48,2

|

46,7

|

48,3

|

|

Субиндекс 3

Отсутствие барьеров

|

55,8

|

57,8

|

54,7

|

51,5

|

50,2

|

|

Субиндекс 4

Перспективы развития рынка |

55,6

|

55,2

|

55,2

|

58,5

|

56,4

|

Оценка Индекса сберегательно- инвестиционной активности россиян в сентябре 2024 года выявила ряд ключевых тенденций [8]:

1. Рост доверия к банкам - за год показатель увеличился на 11 п.п., одновременно со снижением доверия к брокерским компаниям на 8 п.п., что может быть обусловлено неуверенностью населения в стабильности фондового рынка. Повышение ключевой ставки Центрального банка и рост ставок по депозитам сделали банковские вклады более безопасным и выгодным инструментом по сравнению с вложениями в фондовый рынок.

2. Сохранение сбережений без дохода - увеличивается доля граждан, предпочитающих наличные или банковские счета (рост на 4 п.п.), что указывает на консервативный подход к управлению финансами.

3. Патернализм - число россиян, рассчитывающих на государственную поддержку в сфере сбережений и инвестиций, выросло на 9 п.п., что может свидетельствовать о низком уровне самостоятельного планирования финансов.

4. Оценка перспектив - позитивные прогнозы относительно ситуации в инвестиционной сфере сократились (минус 13 п.п.), отражая неопределённость в экономической среде. Волатильность рынка заставила инвесторов пересмотреть свои инвестиционные стратегии [9].

Данные изменения подчеркивают важность стратегий сбережений, которые граждане выбирают для сохранения и преумножения своих средств. Далее рассмотрим основные сберегательные стратегии, которые формируются в ответ на макроэкономическую нестабильность, и их зависимость от экономических факторов.

Особенности сберегательно-инвестиционных стратегий населения существенно различаются в зависимости от гендерных и поколенческих факторов. Мужчины чаще проявляют активность в сфере инвестиций, демонстрируя более высокий уровень доверия к инвестиционным инструментам и готовность принимать на себя риски. Женщины, напротив, отдают предпочтение более консервативным стратегиям, сосредотачиваясь на накоплениях в банковских депозитах и наличных средствах. Такая разница может быть обусловлена как различиями в финансовой грамотности, так и восприятием риска.

Поколенческие различия также играют значимую роль. Молодежь, включая зумеров и миллениалов, демонстрирует более высокий интерес к инвестициям, включая инновационные инструменты, такие как цифровые активы. Они охотнее пробуют новые способы вложений, проявляют большую финансовую гибкость и склонность к долгосрочным стратегиям. Представители старших поколений, напротив, чаще выбирают проверенные формы накопления, такие как вклады в банках или сбережения в наличных. Для них характерна осторожность и предпочтение стабильности, что связано с историческим опытом экономических кризисов.

Многие авторы отмечают влияние различных демографических характеристик на распределение финансовых активов домохозяйства, таких как возраст, брак и уровень образования [10-12]. Теория жизненного цикла делит жизнь жителей на молодость, средний возраст и старость. Когда жители входят в пожилой возраст, они начинают использовать накопленные ранее сбережения для потребления, что приводит к относительно низкой предельной склонности к потреблению и относительно низкому уровню сбережений [13]. На разных этапах жизненного цикла у людей возникают разные доходы и потребности в потреблении, что влияет на их распределение активов. Например, Бакши и Чен [14] указывают, что люди разного возраста будут выбирать разные объекты инвестирования. До 40 лет люди в основном вкладывают средства в недвижимость; после 40 лет, с увеличением дохода, они начинают инвестировать в такие ценные бумаги, как акции; в старости, с ростом уровня неприятия рисков, они начинают инвестировать в основном в продукты с низким уровнем риска. Можно видеть, что жизненный цикл является важным фактором, влияющим на инвестиционные решения людей.

Кроме того, уровень дохода и образование также оказывают влияние на предпочтения в сберегательно-инвестиционных стратегиях. Граждане с высшим образованием и высоким уровнем дохода чаще ориентированы на диверсификацию вложений и демонстрируют уверенность в управлении личными финансами. В то же время люди с более низким уровнем дохода и образования, как правило, ограничиваются традиционными инструментами сбережений, что связано как с финансовыми барьерами, так и с недостатком знаний об инвестиционных возможностях.

Таким образом, гендерные и поколенческие различия формируют неоднородность в подходах к сбережениям и инвестициям, отражая индивидуальные предпочтения, уровень финансовой грамотности и восприятие экономических рисков.

Результаты исследования показывают, что уровень инвестиционной и сберегательной грамотности россиян продолжает расти, чему способствует увеличение числа граждан, имеющих накопления [9]. Наиболее заметным изменением стало уменьшение доли «фаталистов», которые не откладывают средства, и увеличение числа «потребителей», предпочитающих сначала тратить, а затем сберегать, что говорит о более ответственном подходе к управлению личными финансами.

Среди граждан растёт осведомленность о базовых принципах инвестирования и способах сбережений. Большая часть россиян знает о рисках и доходности, отличиях инвестиций от сбережений и значении диверсификации. Молодёжь и граждане с высшим образованием демонстрируют высокий уровень знаний, особенно в области ценных бумаг, таких как акции и облигации.

Доля россиян, выбирающих доходные способы сбережений, включая банковские вклады и инвестиции, увеличилась, что указывает на рост доверия к финансовым инструментам. Вместе с тем, значительная часть населения продолжает хранить накопления в наличной форме или на текущих счетах.

Показатели знания способов инвестирования остаются стабильными, но наблюдается рост интереса к корпоративным облигациям. Среди инвестиционных стратегий наиболее популярны покупка недвижимости, акций, валюты и драгоценных металлов.

В целом, можно отметить, постепенный переход населения к более финансово грамотному и осознанному поведению, что особенно важно в условиях макроэкономической нестабильности. Инвесторы с более высоким уровнем финансовой грамотности, возможно, будут стремиться диверсифицировать свои портфели, чтобы защитить активы от инфляционных процессов. Однако в условиях нестабильности интерес к рисковым активам, таким как фондовый рынок, скорее всего, снизится, что уже проявляется в уменьшении доверия к брокерским компаниям.

Заключение

Высокая волатильность фондового рынка, инфляционные риски и колебания курса рубля оказывают значительное влияние на финансовое поведение граждан. Стремление сохранить и приумножить свои средства привело к росту тенденции к замене инвестиционной активности на сберегательную – все большее предпочтение отдается консервативным и низкорисковым финансовым инструментам, таким как государственные облигации и банковские вклады. Также растет финансовая грамотность населения, которое понимает важность диверсификации своих активов, распределяя их между различными ликвидными инструментами, чтобы минимизировать риски. Дальнейшее повышение знаний в области управления личными финансами позволит принимать взвешенные решения и выбирать эффективные стратегии, способствующие сохранению уровня жизни даже в условиях экономической нестабильности.

Государство может стимулировать рост накоплений граждан в безналичной форме, одновременно сдерживая инфляцию, если повысит доверие к банковской системе. Так, увеличение страхового лимита по банковским вкладам до 3 миллионов рублей способно стимулировать рост . Такие меры создают дополнительное ощущение безопасности среди вкладчиков.

Кроме того, развитие программ повышения финансовой грамотности населения способно помочь гражданам лучше адаптироваться к нестабильным экономическим условиям, эффективно управлять накоплениями и минимизировать неопределенность. В совокупности с государственными мерами по стабилизации макроэкономической среды, включая управление инфляцией и ключевой ставкой, это формирует основу для сохранения доверия к финансовой системе и обеспечения устойчивого роста экономики.

Таким образом, рационально сформированные сберегательно-инвестиционные стратегии, поддержанные государственными инициативами, способны не только минимизировать негативное влияние макроэкономической нестабильности, но и способствовать сохранению и улучшению уровня жизни населения.

[1] Результаты опросов населения. НАФИ. URL:https://nafi.ru/analytics/ (дата обращения: 12.01.2025).

[2] Динамика потребительских цен № 10 (106), октябрь 2024 года. Информационно-аналитический комментарий. URL:https://www.cbr.ru/Collection/Collection/File/54823/CPD_2024-10.pdf (дата обращения: 12.01.2025).

[3] Без учета статистической информации по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям.

[4] Курс доллара в 2025 году: было ли разминкой ослабление рубля в 2024-м. РБК https://www.rbc.ru/quote/news/article/676555979a7947710266ec4b

[5] с 2015 г. – включая данные по Республике Крым и г. Севастополь, без учета статистической информации по Донецкой Народной Республике (ДНР), Луганской Народной Республике (ЛНР), Запорожской и Херсонской областям

[6] Мониторинг застрахованных вкладов https://www.asv.org.ru/agency/analytics (дата обращения: 12.01.2025)

[7] Индекс сберегательно- инвестиционной активности россиян результаты измерения индекса в сентябре 2023 – сентябре 2024 гг. https://women-invest.ru/wp-content/uploads/isiar_5-volna.pdf (дата обращения: 12.01.2025)

[8] Индекс сберегательно-инвестиционной активности россиян результаты 4-й волны исследования (весна 2024) https://nafi.ru/upload/2024/ПСБ_отчет_россияне,%20волна%204.pdf (дата обращения: 15.01.2025)

[9] Индекс сберегательно-инвестиционной активности россиян результаты 4-й волны исследования (весна 2024) URL:https://nafi.ru/upload/2024/ПСБ_отчет_россияне,%20волна%204.pdf (дата обращения: 15.01.2025)

Источники:

2. Корчак Е.А. Уровень жизни и проблема бедности: теоретическое обобщение зарубежного и российского опыта исследований // Креативная экономика. – 2023. – № 11. – c. 4035-4056. – doi: 10.18334/ce.17.11.119508.

3. Ярасханова Э.У. Сберегательные стратегии населения как отражение социально-экономической ситуации в обществе // Финансовые исследования. – 2014. – № 4(45). – c. 39-46. – url: https://cyberleninka.ru/article/n/sberegatelnye-strategii-naseleniya-kak-otrazhenie-sotsialno-ekonomicheskoy-situatsii-v-obschestve.

4. Owusu G.M.Ya., Ansong R., Koomson T.A.A., Addo-Yobo A.A. Savings and investment behaviour of young adults: the role of financial literacy and parental financial behaviour // African Journal of Management Research. – 2022. – № 1. – p. 75-92. – doi: 10.4314/ajmr.v27i1.5.

5. de Bassa Scheresberg C. Financial literacy and financial behavior among young adults: Evidence and implications // Numeracy. – 2013. – № 2. – p. 5. – doi: 10.5038/1936-4660.6.2.5.

6. Борщ Л.М., Буркальцева Д.Д., Польская С.И. Развитие макроэкономической нестабильности на фоне мировых вызовов и циклических колебаний // Π-Economy. – 2022. – № 3. – c. 35-50. – doi: 10.18721/JE.15303.

7. Panova G. Savings of the Population as A Source of Investment. Ssrn.com. [Электронный ресурс]. URL: https://ssrn.com/abstract=4857208.

8. Орлова Д.Р., Копсиди Е.С. Анализ и сопоставление уровня безработицы и инфляции в ведущих странах мира и в России // Креативная экономика. – 2024. – № 10. – c. 2569-2586. – doi: 10.18334/ce.18.10.121724.

9. Хасаншина А.А. Влияние экономических потрясений на сберегательное поведение домохозяйств // Экономика и управление: научно-практический журнал. – 2024. – № 3(177). – c. 98-102. – doi: 10.34773/EU.2024.3.16.

10. Lu Y.J., Yin J.Y. Research on the influence of household head’s education level on the choice of household risky financial assets // J. Nanjing Audit. Univ. – 2021. – p. 70-80.

11. Shi G.F., Shen T.T. Demographic structure, household asset allocation and spatial heterogeneity: An analysis based on CHFS data // Front. Soc. Sci. – 2021. – p. 84-91.

12. Бессонова Е.. Денисова И.. Иванова Н., Москалева А. Демография и сбережения: исследование на основе данных опроса российских домохозяйств. Cbr.ru. [Электронный ресурс]. URL: https://www.cbr.ru/StaticHtml/File/166307/wp_135.pdf (дата обращения: 11.01.2025).

13. Yuan H., Puah Ch.H., Yau J.T.H. How Does Population Aging Impact Household Financial Asset Investment? // Sustainability. – 2022. – № 22. – p. 15021. – doi: 10.3390/su142215021.

14. Bakshi G.S., Chen Z. Baby boom, population aging, and capital markets // Journal of Business. – 1994. – № 2. – p. 165-202.

Страница обновлена: 24.07.2026 в 07:07:06

Download PDF | Downloads: 59

The impact of savings and investment strategies on the standard of living amidst macroeconomic instability

Veshkurova A.B., Motylkov A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The article examines the impact of citizens' savings and investment strategies on the standard of living amidst macroeconomic instability. Based on the data analysis, the main factors determining the financial behavior of Russians and the main changes in approaches to saving and investment have been identified. It has been shown that the growth of financial literacy and the introduction of more responsible income management strategies contribute to increasing the sustainability of citizens' standard of living. The article offers recommendations for citizens to optimize savings and investments, as well as measures that the state can take to stimulate savings and protect the population's interests amidst economic instability. Taking into account segmentation by types of savings strategies and the influence of socio-demographic factors, a comprehensive analysis of the dynamics of financial behavior of Russians amidst macroeconomic instability was conducted.

Keywords: macroeconomic instability, savings and investment strategy, financial literacy, inflation, key interest rate, savings, standard of living, diversification, government support

JEL-classification: E31, P24, P44

References:

Bakshi G.S., Chen Z. (1994). Baby boom, population aging, and capital markets Journal of Business. 67 (2). 165-202.

Borsch L.M., Burkaltseva D.D., Polskaya S.I. (2022). Razvitie makroekonomicheskoy nestabilnosti na fone mirovyh vyzovov i tsiklicheskikh kolebaniy [Evolution of macroeconomic instability against the background of global challenges and cyclic fluctuations]. Π-Economy. 15 (3). 35-50. (in Russian). doi: 10.18721/JE.15303.

Khasanshina A.A. (2024). Vliyanie ekonomicheskikh potryaseniy na sberegatelnoe povedenie domokhozyaystv [The impact of economic shocks on household savings behaviour]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (3(177)). 98-102. (in Russian). doi: 10.34773/EU.2024.3.16.

Korchak E.A. (2023). Uroven zhizni i problema bednosti: teoreticheskoe obobshchenie zarubezhnogo i rossiyskogo opyta issledovaniy [Standard of living and the problem of poverty: theoretical generalization of foreign and Russian research experience]. Creative Economy. 17 (11). 4035-4056. (in Russian). doi: 10.18334/ce.17.11.119508.

Lu Y.J., Yin J.Y. (2021). Research on the influence of household head’s education level on the choice of household risky financial assets J. Nanjing Audit. Univ. 3 70-80.

Orlova D.R., Kopsidi E.S. (2024). Analiz i sopostavlenie urovnya bezrabotitsy i inflyatsii v vedushchikh stranakh mira i v Rossii [Analysis and comparison of unemployment and inflation rates in the leading countries of the world and in Russia]. Creative Economy. 18 (10). 2569-2586. (in Russian). doi: 10.18334/ce.18.10.121724.

Owusu G.M.Ya., Ansong R., Koomson T.A.A., Addo-Yobo A.A. (2022). Savings and investment behaviour of young adults: the role of financial literacy and parental financial behaviour African Journal of Management Research. 27 (1). 75-92. doi: 10.4314/ajmr.v27i1.5.

Panova G. Savings of the Population as A Source of InvestmentSsrn.com. Retrieved from https://ssrn.com/abstract=4857208

Shi G.F., Shen T.T. (2021). Demographic structure, household asset allocation and spatial heterogeneity: An analysis based on CHFS data Front. Soc. Sci. 2021 84-91.

Shishkina N.V., Sabetova T.V. (2022). Sberegatelnoe povedenie kak integralnyy element ekonomicheskogo povedeniya individa [Saving behavior as an integral element of the individual’s economic behavior]. Proceedings of the Voronezh State University of Engineering Technologies. 84 (2(92)). 413-420. (in Russian). doi: 10.20914/2310-1202-2022-2-413-420.

Yaraskhanova E.U. (2014). Sberegatelnye strategii naseleniya kak otrazhenie sotsialno-ekonomicheskoy situatsii v obshchestve [Savings strategies of the population as a reflection of the socio-economic situation in society]. “Finansovye issledovania”. (4(45)). 39-46. (in Russian).

Yuan H., Puah Ch.H., Yau J.T.H. (2022). How Does Population Aging Impact Household Financial Asset Investment? Sustainability. 14 (22). 15021. doi: 10.3390/su142215021.

de Bassa Scheresberg C. (2013). Financial literacy and financial behavior among young adults: Evidence and implications Numeracy. 6 (2). 5. doi: 10.5038/1936-4660.6.2.5.