Тенденции и перспективы развития финтеха в условиях макроэкономической нестабильности

Нагорный Д.А.1![]() , Озарнов Р.В.2

, Озарнов Р.В.2![]()

1 АО «Открытие Брокер», Россия, Зеленоград

2 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 59 | Цитирований: 15

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54060719

Цитирований: 15

Аннотация:

Статья посвящена исследованию тенденций и перспектив развития финтеха в условиях макроэкономической нестабильности. Актуальность темы обусловлена продолжающимся процессом цифровизации финансовой отрасли мировой экономики. В статье рассматривается взаимосвязь инвестиций в финтех и уровня развития финтеха в разных регионах, выделяются наиболее перспективные направления финансовых инноваций в условиях мировой финансовой нестабильности. Исследование основано на общенаучных методах познания, таких, как индукция и дедукция, анализ и синтез, сравнение и графическая интерпретация статистической информации и временных рядов. Новизна статьи заключается в анализе финтеха в России с выделением слабых и сильных сторон, а также классификации направлений развития цифровых технологий, базирующейся на архитектуре традиционного финансового сектора. В заключении статьи делаются выводы по результатам проведенного анализа.

Ключевые слова: финтех, цифровая экономика, финансовая архитектура, коронавирус, финансовые инновации, нестабильность

JEL-классификация: O31, O32, O33

Введение. Актуальность темы исследования обусловлена продолжающимся процессом цифровой трансформации мировой экономики, в котором одно из ведущих мест занимает развитие цифровых финансовых технологий. В 2021 году после отмены ограничительных мер, локдаунов во многих странах, инвестиции в финтех продолжали расти. В III-IV квартале 2022 года отмечается снижение интереса инвесторов к рискованным вложениям, в том числе и в финтех проекты, однако, многие направления финтеха становятся наиболее востребованными в период макроэкономической неопределенности.

Теоретический фундамент исследования сущностей и особенностей развития цифровых финансовых технологий составляют работы зарубежных и российских экономистов: Эскиндарова М. А. [13, с. 6-23], Андрианова В.Д. [1, с. 4-20], Бретт Кинг [4, с. 1-470], Масленникова О.В [9, с. 6-11], Медведевой М.Б. [19, с. 3-10], Котлярова И.Д. [7, с. 23-39], Алешина А. В. [2, с. 112-119], Борисова О.В. [3, с. 1844-1858], Варнавский А. В. [5, с. 1-304], Корнилова Е. В. [6, с. 1-168], Линников А. С. [8, с. 20-26], Рожкова М. А. [10, с. 1-310], Сергеевич Л. А. [11, с. 38-47].

Целью данного исследования является выделение основных направлений финтеха и оценка перспектив развития цифровых финансовых технологий в условиях макроэкономической нестабильности.

Научная новизна исследования определяется развитием категориального аппарата в сфере финтеха, а именно классификацией его направлений развития.

Авторской гипотезой является то, что при классификации элементов финтеха необходимо основываться на его направлениях развития, а не на отдельных инновациях и технологиях.

Методология и методы исследования базируются на методологических подходах зарубежных и отечественных ученых к проблемам цифровизации финансового сектора экономики, роли и влияния финтеха на мировую финансовую систему. При проведении исследования использовались методы научного познания, системного анализа (дедукция, индукция, анализ, синтез и другие); графические и статистические методы.

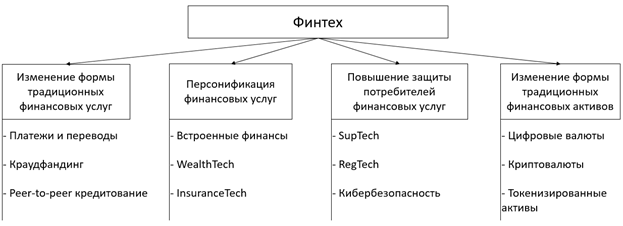

Научное исследование. На наш взгляд описывать структуру финтеха необходимо с точки зрения устройства традиционной финансовой системы. Архитектура традиционного финансового сектора основывается на следующих элементах: центральные банки; банки развития; международные институты; коммерческие банки; страховые компании, брокеры, валюты [1, с. 4-20]. По мере наступления этапов технологического прогресса финансовый сектор развивался, добавлялись новые элементы и появлялись современные инструменты такие как банковские карты, мобильные приложения и т.д. На протяжении истории его развития стало заметно, что части финансовой системы кристаллизировались в несколько больших областей, механизмы работы которых становятся достаточно сложны и уникальны. К таким областям мы относим: традиционные финансовые услуги; стабильность и безопасность мировой финансовой системы; финансовые активы. Более того многие финансовые услуги «кастомизируются» как финтех компаниями, так и крупными банками, т.е. повышается персонификация предложения финансовых продуктов.

К финансовым технологиям современные исследователи относят такие финансовые инновации как: краудфандинг, peer-to-peer кредитование, открытый банкинг, регтех, криптовалюты и многое другое. Однако, на текущий момент не существует всеобъемлющей классификации направлений развития финтеха. Делались попытки создания схемы взаимосвязи финансовых технологий и сервисов в условиях цифровой трансформации [9, с. 6-11], модели реализации инновационных подходов к предоставлению финансовых услуг [7, с. 23-39], построение классификации инновационных финансовых технологий [12, с. 3-6]. В приведенных примерах описываются разнообразные формы финтеха, но, на наш взгляд, в них отсутствует системность при формировании классификации. Также, в данных работах не всегда явно видна связь финтха с традиционной финансовой системой – финтех как бы обособляется в отельную сферу, что не совсем верно, учитывая, что финтех образовался из слияния элементов финансовой системы и инновационных технологий.

В связи с этим предлагаем следующую классификацию направлений развития финтеха, которую можно рассматривать через призму сложившейся традиционной финансовой системы (рисунок 1).

Рисунок 1. Классификация направлений развития финтеха

Источник: составлено авторами

Предложенные выше четыре направления развития финтеха позволяют вместить в себя все современные финансовые технологии. Мы допускаем, что с появлением новых финансовых технологий приведенная классификация потребует пересмотра, однако данные направления являются актуальными на данный момент развития мировой финансовой системы.

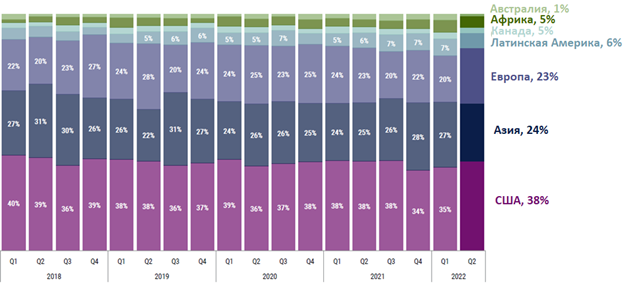

Говоря о тенденциях в финтех отрасли необходимо в первую очередь обратить внимание на направляемые инвестиции в данную сферу, так как со словом финтех чаще всего ассоциируются стартапы в области финансов, для существования которых важно финансирование со стороны инвесторов.

На рисунке 2 приведен график структуры инвестиций по регионам. На основе анализа которого представляется возможным сделать вывод, что структура инвестиций по регионам практически не меняется с 2018 года. Наиболее привлекательными регионами для инвестирования в финтех являются США, Европа и Азия.

Рисунок 2. Связь инвестиций и развитость финтеха в странах

Источник: составлено авторами по данным [14]

Можно предположить, что объем инвестиций связан с уровнем развития финтеха в странах. Для доказательства данной гипотезы представляется целесообразным использовать рейтинги финтех развития. Например, таким рейтингом может служить «Global fintech ratings». В 2021 году на вершине данного рейтинга находились страны из таких регионов как Северная Америка, Европа и Азия, что соответствует объему направляемых инвестиций по регионам [15]. Таким образом, можно сделать вывод, что объем инвестиций значимо коррелирует с уровнем развития финтеха в странах.

Стоит отметить, что 2020 год, начавшийся пандемией COVID-19, оказал сильное влияние на многие отрасли, в том числе финтех. Мировой ВВП в 2020 году по разным оценкам упал примерно на 4%, что стало самым большим падением со времен Великой депрессии [17]. Инвестиции в финтех упали до минимума последних пяти лет.

Однако в 2021 году экономика стала восстанавливаться, отмечается повышенное внимание компаний и государства к цифровым технологиям, это не обошло стороной и финансовые технологии. Начало 2021 года стало невероятно успешным для мирового рынка финансовых технологий. В первом полугодии 2021 года глобальные инвестиции в финтех продолжили заметный рост: с 87 млрд. долл. США во втором полугодии 2020 года до 98 млрд. долл. США в первом полугодии 2021 года. Объем сделок в сфере финансовых технологий достиг нового рекорда – 2456 за первое полугодие 2021 года. Связанное с COVID-19 цифровое ускорение, растущее разнообразие и развитие финтех компаний во всех регионах мира способствовали успешному началу 2021 года [16].

Несмотря на бурный рост в 2021 году, 2022 год стал для финтех отрасли не самым удачным. Объем инвестиций по сравнению с 2021 годом упал почти вдвое. Снизилось количество новых стартапов, а также сделок по слиянию и поглощению. Причина данного падения заключаются в замедлении темпа роста мировой экономики, повышении инфляции и возрастании геополитических рисков.

В условиях снижения инвестиций и макроэкономической нестабильности на наш взгляд некоторые направления финтеха становятся наиболее актуальными и востребованными. К таким, можно отнести: WealthTech, InsuranceTech и кибербезопасность. У первых двух, несмотря на кризис, инвестиции в 2022 году остались на уровне конца 2021 года, что говорит о сохраняющемся интересе у инвесторов к данным направлениям [14].

В условиях информационных войн особое место занимает борьба с киберпреступлениями. К примеру, нанесенный ущерб киберпреступлениями в 2022 году составил 6 трлн. долл. США, 74% кибератак пришлось на финансовый сектор. Кибер риск является одним из основных рисков в цифровой экономике и, соответственно, снижение его потребует вложений в развитие современных технологий защиты ИТ систем и финансовых средств экономических агентов [14].

Анализируя финтех рынок России, необходимо отметить, что активное участие в этом принимает Банк России. Так, разработана дорожная карта развития regtech и suptech, создается инфраструктура для цифровизации финансового сектора: внедрение системы быстрых платежей, маркетплейсы, цифровой рубль, регулятивной песочницы.

Ключевое место в отечественном финтехе занимают крупные финансовые организации, в первую очередь банки, активно внедряющие новые технологии и практически не оставляющие самостоятельным стартапам места для маневра. В результате финтех-компаний в РФ сравнительно немного, по разным оценкам, от 200 до 300, а компаний-«единорогов», то есть тех, кто быстро достиг оценки в $1 млрд (как, например, британская система переводов REVOLUT или американская система онлайн платежей Stripe), нет совсем [18].

Лидерами роста стали следующие сегменты:

– маркетплейсы и инвестиционные платформы;

– платежи и обработка транзакций;

– системы лояльности;

– решения для бизнеса.

Однако наряду с позитивными моментами есть и негативные факторы, сдерживающие развитие финтеха, среди которых стоит отметить следующие:

– нехватка высококвалифицированных кадров у финансовых институтов;

– недостаточно развитое регулирование данной сферы;

– недофинансирование инноваций и НИОКР;

– сильная конкуренция для инновационных стартапов со стороны государственных корпораций.

Заключение. Финтех является одной из самых быстро развивающихся областей цифровой экономики. Многогранность данного явления требует тщательного его изучения и анализа тенденций и перспектив. В статье была предпринята попытка разработки классификации направлений развития финтеха. В частности, было выделено четыре основных направления: изменение формы традиционных финансовых услуг; персонификация финансовых услуг; повышение защиты потребителей финансовых услуг; изменение формы традиционных финансовых активов.

На основе проведенного анализа был сделан вывод о том, что география инвестиций в финтех сильно связана с уровнем его развития. Несмотря на бурный рост финансовых технологий в постковидный период, объем инвестиций в 2022 года стал снижаться, что явилось следствием уменьшения риск-аппетита инвесторов в условиях макроэкономической нестабильности. В современных геополитических и макроэкономических условиях наиболее перспективными финансовыми технологиями, по мнению авторов, могут являться: WealthTech, InsuranceTech и кибербезопасность.

В России финтех развивается в основном за счет крупных банков. Несмотря на ряд успехов, также существует ряд сдерживающих факторов развития финтеха, таких как: нехватка высококвалифицированных кадров у финансовых институтов; недостаточно развитое регулирование данной сферы; недофинансирование инноваций и НИОКР; сильная конкуренция для инновационных стартапов со стороны государственных корпораций.

Источники:

2. Алешина А.В., Михайлов К.С., Падалко А.П. Финтех (Fintech) и новые вопросы регулирования // Финансовые рынки и банки. – 2021. – № 4. – c. 112-119.

3. Борисова О.В. Рынок финансовых технологий и тенденции его развития // Финансы и кредит. – 2018. – № 30. – c. 1844-1858. – doi: 10.24891/fc.24.8.1844.

4. Бретт Кинг Банк 4.0: Новая финансовая реальность,. - Москва: Олимп-Бизнес, 2020. – 470 c.

5. Варнавский А.В., Бердышев А.В, Бурякова А.О., Гайдамака А.И., Александрова Л.С., Захарова О.В., Матвеевский С.С. Банки и финтех-компании: взаимодействие и конкуренция. / Монография. - Москва: РУСАЙНС, 2023. – 304 c.

6. Корнилова Е.В., Диденко В.Ю., Хотинская Г.И., Парушин Е.Б., Яковлев Е.О., Путинцева И.К., Паштова Л.Г., Черникова Л.И., Маймулов М.С., Морозко Н.И., Орлова О.В. Финансовые технологии (FinTech). / Монография. - Москва: РУСАЙНС, 2023. – 268 c.

7. Котляров И.Д. Финтех: сущность и модели реализации // Эко. – 2018. – № 12. – c. 22-39. – doi: 10.30680/ЕСО0131-7652-2018-12-23-39.

8. Линников А.С. Масленников О.В. Финансовые технологии как системный объект // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2019. – № 3(41). – c. 20-26.

9. Масленников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии Меняют наш мир // Вестник финансового университета. – 2017. – № 2(98). – c. 6-11.

10. Рожкова М.А., Алексейчук А.А., Белая О.В. LegalTech, FinTech, RegTech etc. Правовые аспекты использования цифровых технологий. / Коллективная монография. - Москва: Статут, 2021. – 310 c.

11. Линников А.С., Масленников О.В. Характеристика отдельных элементов системы финансовых технологий // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2019. – № 4(42). – c. 38-47.

12. Молоканов А.И., Травкина Е.В. Развитие теоретических основ категорий «финтех» и инновационных финансовых технологий в современной цифровой трансформации // Финансовые рынки и банки. – 2021. – № 3. – c. 3-6.

13. Эскиндаров М.А., Абрамова М.А., Масленников В.В., Амосова Н.А., Варнавский А.В., Дубова С.Е., Звонова Е.А., Криворучко С.В., Лопатин В.А., Пищик В.Я., Рудакова О.С. и др. Направления развития финтеха в России: экспертное мнение Финансового университета // Мир новой экономики. – 2018. – № 2. – c. 6-23. – doi: 10.26794/2220-6469-2018-12-2-6-23.

14. CBInsights - Fintech Report. Fintechistanbul.org. [Электронный ресурс]. URL: https://fintechistanbul.org/wp-content/uploads/2023/01/CB-Insights_Fintech-Report-2022-1.pdf (дата обращения: 28.04.2023).

15. Global Fintech Rankings Report BRIDGING THE GAP. Findexable.com. [Электронный ресурс]. URL: https://findexable.com/wp-content/uploads/2021/06/Global-Fintech-Rankings-2021-v1-23-June-21.pdf (дата обращения: 28.04.2023).

16. Бюллетень «Перспектив развития мировой экономики». Международный валютный фонд. [Электронный ресурс]. URL: https://www.imf.org/ru/Publications/WEO/issues/2020/06/24/ WEOUpdateJune2020 (дата обращения: 14.07.2022).

17. The COVID-19 recovery will be digital: A plan for the first 90 days. McKinsey Digital. [Электронный ресурс]. URL: https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/the-covid-19-recovery-will-be-digital-a-plan-for-the-first-90-days# (дата обращения: 08.08.2020).

18. Легкие финансы: как живет российский финтех. Dzen.ru. [Электронный ресурс]. URL: https://dzen.ru/media/neotorg/legkie-finansy-kak-jivet-rossiiskii-finteh-5fbfa1dcb1f92632ba92c872.

19. Медведева М.Б. Мировая финансовая индустрия в условиях цифровизации // Банковские услуги. – 2020. – № 7-8. – c. 3-10. – doi: 10.36992/2075-1915_2020_7-8_3.

Страница обновлена: 01.08.2026 в 11:49:37

Download PDF | Downloads: 59 | Citations: 15

Trends and prospects of fintech development amidst macroeconomic instability

Nagornyy D.A., Ozarnov R.V.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 2 (April-June 2023)

Abstract:

The article is devoted to the study of trends and prospects for the fintech development amidst macroeconomic instability. The relevance of the topic is due to the ongoing process of the financial sector digitalization of the world economy. The article examines the relationship between investments in fintech and the level of fintech development in different regions. The most promising areas of financial innovation amidst global financial instability are highlighted. The research is based on general scientific methods of cognition, such as induction and deduction, analysis and synthesis, comparison and graphical interpretation of statistical information and time series. The analysis of fintech in Russia with the identification of weaknesses and strengths was carried out; a classification of digital technology development directions based on the architecture of the traditional financial sector is proposed. Conclusions based on the results of the analysis are drawn.

Keywords: fintech, digital economy, financial architecture, coronavirus, financial innovation, instability

JEL-classification: O31, O32, O33

References:

Adrianov V.D. (2021). Mirovaya finansovaya arkhitektura: vozmozhnye napravleniya strukturnoy transformatsii [Global financial architecture: possible directions of structural transformation]. Society and economics. (09). 4-21. (in Russian). doi: 10.31857/S020736760016806-5.

Aleshina A.V., Mikhaylov K.S., Padalko A.P. (2021). Fintekh (Fintech) i novye voprosy regulirovaniya [Fintech and new regulation]. Finansovye rynki i banki. (4). 112-119. (in Russian).

Borisova O.V. (2018). Rynok finansovyh tekhnologiy i tendentsii ego razvitiya [The financial technology market and its development trends]. Finance and credit. 4 (30). 1844-1858. (in Russian). doi: 10.24891/fc.24.8.1844.

Brett King (2020). Bank 4.0: Novaya finansovaya realnost, [Bank 4.0: The New Financial Reality] Moscow: Olimp-Biznes. (in Russian).

CBInsights - Fintech ReportFintechistanbul.org. Retrieved April 28, 2023, from https://fintechistanbul.org/wp-content/uploads/2023/01/CB-Insights_Fintech-Report-2022-1.pdf

Eskindarov M.A., Abramova M.A., Maslennikov V.V., Amosova N.A., Varnavskiy A.V., Dubova S.E., Zvonova E.A., Krivoruchko S.V., Lopatin V.A., Pischik V.Ya., Rudakova O.S. i dr. (2018). Napravleniya razvitiya fintekha v Rossii: ekspertnoe mnenie Finansovogo universiteta [The directions of fintech development in Russia: expert opinion of the Financial university]. The world of new economy. 12 (2). 6-23. (in Russian). doi: 10.26794/2220-6469-2018-12-2-6-23.

Global Fintech Rankings Report BRIDGING THE GAPFindexable.com. Retrieved April 28, 2023, from https://findexable.com/wp-content/uploads/2021/06/Global-Fintech-Rankings-2021-v1-23-June-21.pdf

Kornilova E.V., Didenko V.Yu., Khotinskaya G.I., Parushin E.B., Yakovlev E.O., Putintseva I.K., Pashtova L.G., Chernikova L.I., Maymulov M.S., Morozko N.I., Orlova O.V. (2023). Finansovye tekhnologii (FinTech) [Financial Technology (FinTech)] Moscow: RUSAYNS. (in Russian).

Kotlyarov I.D. (2018). Fintekh: sushchnost i modeli realizatsii [Fintech: nature and models of implementation]. Eco. (12). 22-39. (in Russian). doi: 10.30680/ESO0131-7652-2018-12-23-39.

Linnikov A.S. Maslennikov O.V. (2019). Finansovye tekhnologii kak sistemnyy obekt [Financial technologies as a system object]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (3(41)). 20-26. (in Russian).

Linnikov A.S., Maslennikov O.V. (2019). Kharakteristika otdelnyh elementov sistemy finansovyh tekhnologiy [Specific elements of the financial technology systems’ descriptio]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (4(42)). 38-47. (in Russian).

Maslennikov V.V., Fedotova M.A., Sorokin A.N. (2017). Novye finansovye tekhnologii Menyayut nash mir [New financial technologies change our world]. Bulletin of the Financial University. 21 (2(98)). 6-11. (in Russian).

Medvedeva M.B. (2020). Mirovaya finansovaya industriya v usloviyakh tsifrovizatsii [The global financial industry in the context of digitalization]. Banking services. (7-8). 3-10. (in Russian). doi: 10.36992/2075-1915_2020_7-8_3.

Molokanov A.I., Travkina E.V. (2021). Razvitie teoreticheskikh osnov kategoriy «fintekh» i innovatsionnyh finansovyh tekhnologiy v sovremennoy tsifrovoy transformatsii [Development of theoretical foundations of «fintech» categories and innovative financial technologies in the modern digital transformation]. Finansovye rynki i banki. (3). 3-6. (in Russian).

Rozhkova M.A., Alekseychuk A.A., Belaya O.V. (2021). LegalTech, FinTech, RegTech etc. Pravovye aspekty ispolzovaniya tsifrovyh tekhnologiy [LegalTech, FinTech, RegTech etc. Legal aspects of digital technology] Moscow: Statut. (in Russian).

The COVID-19 recovery will be digital: A plan for the first 90 daysMcKinsey Digital. Retrieved August 08, 2020, from https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/the-covid-19-recovery-will-be-digital-a-plan-for-the-first-90-days#

Varnavskiy A.V., Berdyshev A.V, Buryakova A.O., Gaydamaka A.I., Aleksandrova L.S., Zakharova O.V., Matveevskiy S.S. (2023). Banki i fintekh-kompanii: vzaimodeystvie i konkurentsiya [Banks and fintech companies: interaction and competition] Moscow: RUSAYNS. (in Russian).