Демографические и социально-экономические характеристики молодежной возрастной группы с учетом ее роли в российской пенсионной системе

Будзинская О.В.1![]() , Найдёнова А.А.2

, Найдёнова А.А.2![]()

1 Российский государственный университет нефти и газа (национальный исследовательский университет) им. И.М. Губкина, ,

2 Всероссийский научно-исследовательский институт труда Министерства труда и социальной защиты Российской Федерации, ,

Скачать PDF | Загрузок: 72

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65632765

Аннотация:

В статье рассмотрены основные характеристики молодежной возрастной группы. Анализ демографических характеристик молодежной возрастной группы позволил выявить основные тенденции в структуре этой части населения. Выводы исследования указывают на разнообразие вызовов, с которыми сталкиваются молодые люди при планировании пенсионного обеспечения, включая недостаточную финансовую грамотность.

Научная новизна заключается в изучении влияния демографических и социально-экономических характеристик молодежной возрастной группы на российскую пенсионную систему через призму их потенциального вклада в экономику и стабильность социальных программ.

Авторы акцентируют внимание на том факте, что многие молодые люди предпочитают неполные рабочие дни и временную занятость, что может снизить объем пенсионных отчислений в будущем. Особое внимание уделяется концепции «мягкого сбережения», которая может представлять риск для стабильности пенсионной системы, поскольку молодежь отдает предпочтение текущему потреблению, нежели сберегательным стратегиям.

Практические рекомендации включают в себя использование геймификации и интерактивных инструментов для привлечения внимания молодых работников к формированию достойной пенсии, что может помочь преодолеть ментальные барьеры и способствовать более открытому обсуждению долгосрочного финансового планировании.

Статья будет интересна исследователям, специалистам в области пенсионного обеспечения, а также государственным органам для разработки более эффективных стратегий по привлечению молодежи на рынок труда.

Ключевые слова: пенсионная система, молодежь, рынок труда, финансовая грамотность, поведенческие установки, социально-экономические характеристики

JEL-классификация: J11, J13, J26

ВВЕДЕНИЕ

Молодежь в современном российском обществе играет значительную роль, и ее демографические и социально-экономические характеристики становятся все более важными в контексте пенсионной системы. С учетом изменяющейся демографической картины и вызовов, связанных с пенсионным обеспечением, исследование роли молодежи в этом процессе становится крайне актуальным. Понимание ее влияния на пенсионную систему не только даст представление о текущей ситуации, но и поможет разрабатывать более эффективные стратегии для будущего пенсионного обеспечения.

Под молодежью, молодыми гражданами имеется в виду социально-демографическая группа лиц в возрасте от 14 до 35 лет включительно [1].

Молодые люди, как наиболее активная часть населения, должны осознавать важность финансового планирования для обеспечения себе достойной старости.

Молодые люди также чаще, чем работники старшего возраста, сталкиваются со снижением количества заработанных пенсионных баллов из-за или типичных для возраста жизненных событий, таких как учеба и уход за ребенком. Помимо непосредственного влияния на доход, перерывы в карьере могут иметь далеко идущие последствия для доходов в дальнейшей жизни [2].

Более молодые поколения в подавляющем большинстве предпочитают новые гибкие виды занятости, что может свидетельствовать о существенном снижении занятости в традиционных формах организации труда в дальнейшем [3].

Однако последствия перерывов в трудовой деятельности сильно различаются в разных пенсионных системах [4]. Конструкция пенсионной системы может смягчить или не смягчить влияние периодов отсутствия оплачиваемой работы на пенсионный доход. Таким образом, помимо ранней занятости, для молодых людей крайне важно то, как пенсионные системы учитывают неопределенность в начале карьеры и типичные для возраста жизненные события. Если пенсионные системы не признают эти перерывы и не имеют амортизирующих элементов, молодые люди будут подвержены риску получения более низких пенсионных выплат.

В тоже время некоторые исследователи отмечают алогичность финансового поведения молодежи в отношении формирования пенсии. Так, специалисты Центрального Банка выдвинули гипотезу, что поведенческая иррациональность молодежи является прямой и главной опасностью для пенсионной системы [5].

Изменения в демографических структурах и социально-экономических показателях молодежной возрастной группы могут иметь существенное воздействие на устойчивость пенсионной системы России. Например, увеличение безработицы среди молодежи или уменьшение средней продолжительности трудовой карьеры могут привести к снижению общего объема взносов в пенсионный фонд, что потенциально может угрожать финансовой устойчивости системы. В то же время, изменения в демографических трендах, таких как сокращение рождаемости или увеличение средней продолжительности жизни, также могут оказать давление на пенсионную систему, увеличивая количество пенсионеров относительно численности работающего населения.

Таким образом, научная гипотеза состоит в том, что более глубокое понимание демографических и социально-экономических характеристик молодежной возрастной группы позволит разработать эффективные стратегии управления пенсионной системой, направленные на обеспечение ее устойчивости в долгосрочной перспективе.

Цель данной статьи — проанализировать демографические и социально-экономические характеристики молодежной возрастной группы в России с акцентом на ее влияние на пенсионную систему.

АНАЛИЗ ДЕМОГРАФИЧЕСКИХ ХАРАКТЕРИСТИК МОЛОДЕЖНОЙ ВОЗРАСТНОЙ ГРУППЫ

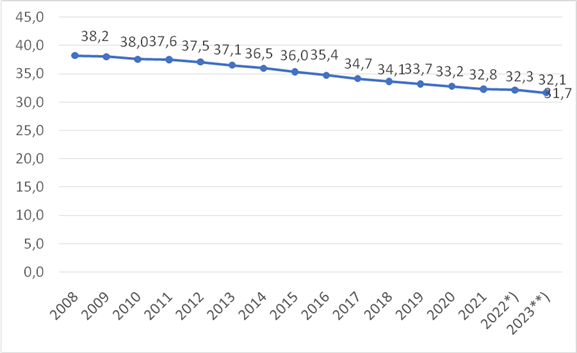

Снижение доли молодежи влияет на пенсионную систему, поскольку меньшее количество молодых людей может означать уменьшение количества вносимых в систему страховых взносов, что требует внимания к устойчивости и адаптации пенсионных программ под новые демографические условия. Так, с 2008 по 2023 гг. доля молодежи сократилась на 6,5 п.п. (рис.1).

*) До 01.01.2019 г. включительно – мужчины в возрасте 60 лет и более, женщины – 55 лет и более; на 01.01.2020, 01.01.2021 гг. – мужчины в возрасте 61 лет и более, женщины – 56 лет и более; на 01.01.2022, 01.01.2023 гг. – мужчины в возрасте 62 года и более, женщины – 57 лет и более.

**) Данные на 1 января 2022, 2023 гг. с учётом итогов Всероссийской переписи населения 2020 года, данные на 01.01.2023 г. без учёта Донецкой Народной Республики (ДНР), Луганской Народной Республики (ЛНР), Запорожской и Херсонской областей.

Рис. 1 Динамика доли населения возрастной группы 15-34 года в общей численности населения в Российской федерации, %

Источник: составлено по [6]

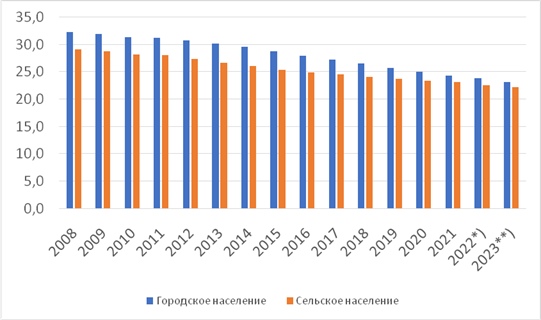

Доля городского населения с 2008 по 2023 год снизилась с 32,2% до 23,1%. Удельный вес сельского населения также сократилась в течение этого периода с 29,1% до 22,2%, свидетельствует о постепенном снижении численности сельского населения (рис.2). Отметим, что в городе доля молодежи преобладала в начале анализируемого периода, а в настоящее время незначительно превышает удельный вес данной возрастной группы в сельской местности.

*) До 01.01.2019 г. включительно – мужчины в возрасте 60 лет и более, женщины – 55 лет и более; на 01.01.2020, 01.01.2021 гг. – мужчины в возрасте 61 лет и более, женщины – 56 лет и более; на 01.01.2022, 01.01.2023 гг. – мужчины в возрасте 62 года и более, женщины – 57 лет и более.

**) Данные на 1 января 2022, 2023 гг. с учётом итогов Всероссийской переписи населения 2020 года, данные на 01.01.2023 г. без учёта Донецкой Народной Республики (ДНР), Луганской Народной Республики (ЛНР), Запорожской и Херсонской областей.

Рис. 2 Динамика доли городского и сельского населения возрастной группы 15-34 года в общей численности населения в Российской федерации, %

Источник: составлено по [6]

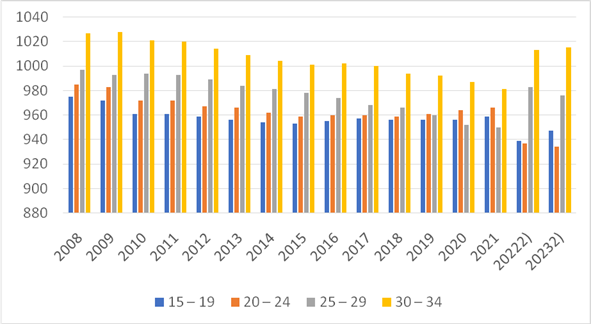

Для возрастных групп 15-19 и 20-24 лет в начале периода 2008-2010 гг. можно отметить преобладание мужчин, с показателем ниже 1000 (рис.3). После этого с 2011 по 2016 годы показатель продолжал снижаться, что указывает на увеличение числа женщин в этой возрастной группе. Последние годы показывают некоторое увеличение, но мужчины все еще преобладают.

1) До 01.01.2019 г. включительно – мужчины в возрасте 60 лет и более, женщины – 55 лет и более; на 01.01.2020, 01.01.2021 гг. – мужчины в возрасте 61 лет и более, женщины – 56 лет и более; на 01.01.2022, 01.01.2023 гг. – мужчины в возрасте 62 года и более, женщины – 57 лет и более.

2) Данные на 1 января 2022, 2023 гг. с учётом итогов Всероссийской переписи населения 2020 года, данные на 01.01.2023 г. без учёта Донецкой Народной Республики (ДНР), Луганской Народной Республики (ЛНР), Запорожской и Херсонской областей.

Рис. 3 Число женщин на 1000 мужчин соответствующей возрастной группы

Источник: составлено по [6]

В 2008-2009 гг. в возрастной группе 30-34 лет преобладали женщины, дальше наметилась тенденция к снижению и небольшой рост в последние два года анализируемого периода, когда численность женщин в данной группе снова увеличилась. Таким образом, для молодежи характерно примерно равное соотношение мужчин и женщин.

АНАЛИЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ХАРАКТЕРИСТИК МОЛОДЕЖИ

По данным Росстата процентное распределение рабочей силы по возрастным группам в целом остается сопоставимым с небольшими колебаниями на протяжении периода 2019-2022 гг. [7]

Процентное распределение рабочей силы в группах 20-24 и 25-29 лет снижается в течение периода, в то время как в группах 30-34 и 35-39 лет происходит увеличение, что может указывать на старение рабочей силы. Так, в 2022 гг. наиболее высокая доля участия в рабочей силе приходилась на возраст в 30-34 лет – 15,1% против 15,2% в 2019 г. Доля мужчин в рабочей силе в целом выше, примерно на 1-,1,5 пп.

Уровень участия в рабочей силе достаточно высокий, причем у мужчин выше во всех возрастных группах (рис.4).

Рис. 4 Уровень участия в составе рабочей силы мужчин и женщин по возрастным группам в 2022 г., %

Источник: [7]

Тем не менее, уровень занятости женщин, имеющих детей до 6 лет за исследуемый период растет, за исключением снижения в 2020 г., что можно объяснить ковидными ограничениями (рис.5).

|

1) Начиная с

2015 г. данные приведены с учетом сведений по Республике Крым и г.

Севастополь.

|

|

2) Без учета

статистической информации по Донецкой Народной Республике (ДНР), Луганской

Народной Республике (ЛНР), Запорожской и Херсонской областям.

|

Рис. 5 Уровень занятости женщин в возрасте 20-49 лет, имеющих детей дошкольного возраста (0-6 лет)1)

Источник: [7]

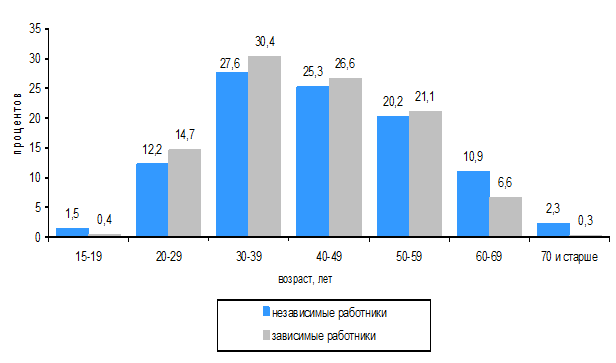

По типу властных полномочий в возрасте 30-39 лет выше всего доля независимых работников, в 20-29 только 12,2% являются независимыми, то есть владеют экономической единицей, в которой они работают, и контролируют ее деятельность (рис. 6).

Рис. 6 Структура занятых по возрастным группам и статусу в занятости в соответствии с типом властных полномочий1) в 2022 г.

1) На основе классификации статуса в занятости в соответствии с типом властных полномочий (МКСЗ-18В), внедренной с 2022 г.

Источник: [7]

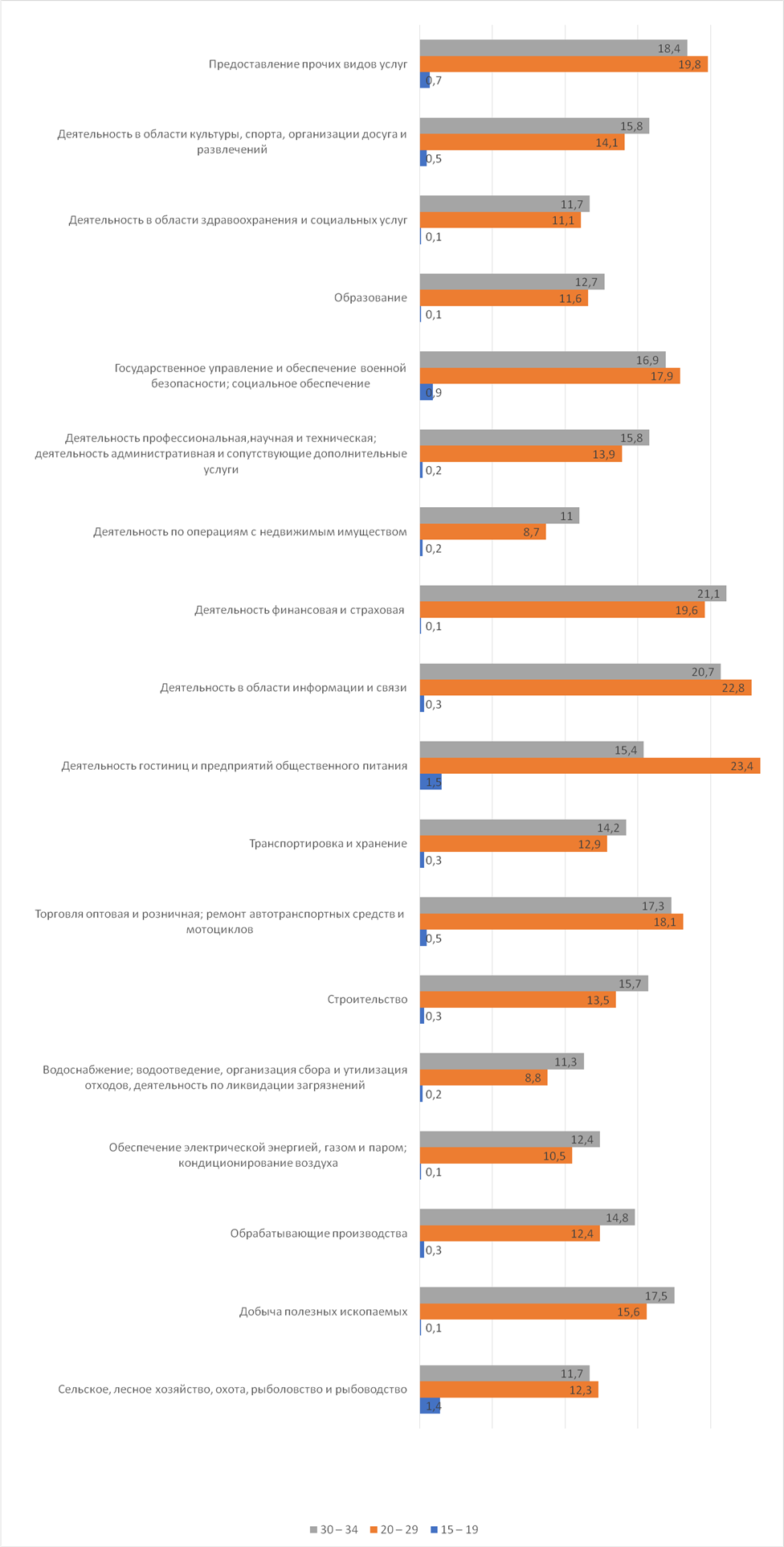

Значительная часть молодежи занята в обрабатывающем производстве. Молодые люди в возрасте 20-29 лет больше заняты в сфере финансовой и страховой, в области информации, торговле оптовой и розничной; ремонте автотранспортных средств и мотоциклов и прочих услугах (рис. 7). В возрасте 30-34 лет значительный удельный вес занятых также в сфере финансовой и страховой, в области информации, добыче полезных ископаемых, прочих услугах.

Рис. 7 Структура занятых по возрастным группам и видам экономической деятельности в 2022 г.

Источник: [7]

По данным Росстата 33,6% среди всех занятых в неформальном секторе в 2022 г. составили люди в возрасте до 34 лет, что на 3,3 пп. меньше, чем в 2021 г. [7] В контексте пенсионной системы это может означать, что значительная часть молодежи, занятой в неформальном секторе, не платит взносы в пенсионную систему или платит их в значительно меньшем объеме, чем работники формального сектора.

По данным опроса респондентов в возрасте от 19 до 35 лет, проведенного в Казане в ноябре-декабре 2022 г., молодежь в большинстве своем относится к неформальной занятости положительно (34,8% относятся скорее положительно, 11,3% - полностью положительно) [8]. Ведущей причиной распространения неформальной занятости среди молодежи является желание совмещать учебу и работу (46,6%), особенно это характерно для респондентов от 18 до 26 лет с неполным образованием. Вероятно, респонденты выбрали этот вариант, так как устроится на временную работу проще без оформления, либо сам характер данной работы предполагает неформальную занятость.

Основные причины выбора неформальной занятости, по мнению опрошенных, включают легкость увольнения неоформленного сотрудника (38%), недобросовестность работодателей в оплате социальных взносов и налогов (35%).

В тоже время, молодые люди понимают недостатки такой формы занятости и среди главных минусов называют отсутствие социальных гарантий и выплат, в том числе пенсий, больничных, оплачиваемых отпусков [9].

Отметим также, что среди молодежи в среднем выше уровень безработицы. Так в 2022 г. уровень безработицы среди лиц в возрасте 15-19 лет достигал 25,9%, 20-24 лет – 13,5%, однако в 30-34 лет уже на уровне среднероссийского – 4%. При этом молодежь в среднем быстрее находит работу. В 2022 г. возрастная группа 15-19 лет искала работу 3,9 мес. против 6,6 мес. в 30-34 лет [7].

Поведенческие установки молодежи по отношению к будущей пенсии и их влияние на экономическое поведение

Экономическое поведение молодежи в пенсионной системе зависит от множества факторов, таких как уровень дохода, доступность информации о пенсионной системе, доверие к Социальному фонду и уровень финансовой грамотности. Во многих странах молодежь сталкивается с вызовами, связанными с изменениями в пенсионных системах, увеличением ожидаемой продолжительности жизни и нестабильностью экономической ситуации.

Исследования показывают, что молодые люди не обладают достаточной финансовой грамотностью во всем мире, а также имеют неполные или неверные знания о том, как работают пенсионные системы [10], т.е. есть прямая зависимость между уровнем финансовой грамотности и уровнем накоплений.

Некоторые молодые люди могут откладывать вопросы пенсии на второй план из-за других финансовых приоритетов, таких как оплата кредитов или накопление на покупку жилья. Однако, с возрастом и приближением к пенсионному возрасту, осознание важности пенсионных накоплений может возрастает.

Один из способов стимулирования молодежи к более активному участию в пенсионных планах - образовательные программы и информационные кампании, которые помогают им понять важность раннего начала накоплений и различные варианты инвестирования для пенсионных целей. Также важно создать привлекательные условия для участия в пенсионных программах, например, через налоговые льготы или субсидии для молодых работающих людей.

Однако необходимо учитывать, что существует риск, что целевая группа неправильно интерпретирует информацию о пенсионной системе. Информирование людей, даже если оно проводится максимально нейтрально, может вызвать сопротивление, обусловленное существующими убеждениями, эмоциями и установками.

Молодежь сомневается в стабильности своей занятости и после наступления пенсионного возраста планирует жить на сбережения и в меньшей степени рассчитывает на другие источники дохода, вроде ренты [11].

Анализ портфеля СберНПФ за период с 2020 по 2023 годы, выявил, что в 2023 году молодые люди откладывали больше средств на пенсионные накопления и выбирали более длительные сроки инвестирования [12]. Особенно ответственный подход к этому вопросу проявляют жители Москвы, Краснодара и Ростова-на-Дону.

С января по май 2023 года 4,3 тыс. молодых россиян в возрасте от 18 до 35 лет начали копить на негосударственную пенсию в СберНПФ через индивидуальные пенсионные планы (ИПП), что значительно превышает аналогичный показатель за 2020 год, который составлял всего лишь 1,7 тыс.

Как показало исследование, почти треть молодых россиян (29%) намерены продолжать трудиться на пенсии, чтобы поддерживать привычный образ жизни. 20% опрошенных хотели бы жить в своё удовольствие, а 15% — работать неполный день и передавать опыт молодёжи [13].

Работать или подрабатывать после выхода на пенсию собираются 27% россиян, среди сограждан в возрасте до 34 лет такие планы почти у каждого третьего (32%), свидетельствуют данные опроса Исследовательского центра портала SuperJob.ru в августе 2023 г. Согласно исследованию, жить на личные сбережения после выхода на пенсию планирует каждый шестой (16%), среди сограждан до 34 лет такие планы почти у каждого третьего (30%) [14]. Из этого можно сделать вывод, что многие молодые люди опасаются резкого снижения своего уровня жизни после выхода на пенсию и не считают, что их пенсионные отчисления позволят рассчитывать на достойный размер пенсии.

Социологическое исследование «Сберегательные стратегии студентов Финансового университета», которое проводилось на базе учебно-научной социологической лаборатории в декабре 2020 г., было направлено на выявление установок молодых людей на формирование пенсионных накоплений и использования необходимых для этого различных инструментов [15].

Согласно результатам опроса, среди учащихся широко распространенным является мнение о том, что размер нынешней государственной пенсии очень мал [16]: 73% опрошенных указывают на недостаточность суммы пенсии для обеспечения своих потребностей в старости, а 22% считают, что несмотря на размер пенсии его будет достаточно для обеспечения базовых нужд; лишь 5% респондентов придерживаются противоположной точки зрения.

В качестве основных источников обеспечения своей будущей старости студенты Финансового университета выделяют, во-первых, личные сбережения и накопления (65%), во-вторых, прибыль от собственного бизнеса (49%), в-третьих, заработную плату, то есть работу в пенсионном возрасте (46%), и, в-четвертых, доход от сдачи имущества в аренду (46%). Помимо этого, 40% опрошенных рассчитывают на доход от финансовых операций.

Таким образом, можно выделить ряд поведенческих установок молодежи по отношению к будущей пенсии:

1. Отдаленность перспективы выхода на пенсию. По сравнению с текущими потребностями, например, создания семьи, платежей по ипотеке, забота о пенсионных накоплениях может отойти на второй план.

2. Ощущение неопределенности. Молодые люди могут чувствовать неопределенность относительно будущих пенсионных систем, страх изменений в законодательстве или неуверенность в том, будет ли у них вообще пенсия.

3. Влияние окружения. Отношение молодежи к пенсии формируется на основе опыта их родственников. Например, если родители активно формируют пенсионные накопления, то это может способствовать появлению таких же установок у детей. Однако если опыт носит более негативный характер, то доверие к пенсионной системе также будет низким.

4. Предпочтение мгновенного удовольствия. Некоторые молодые люди могут предпочитать потребление в настоящем времени в ущерб накоплениям на пенсию из-за склонности к немедленному удовлетворению потребностей.

Пенсионный Фонд и его преемник Социальный фонд достаточно давно начал проводить так называемые Дни пенсионной грамотности в школах и Вузах. Курсы финансовой грамотности необходимо продолжать в средних профессиональных и высших образовательных организациях. В рамках этих программ необходимо обучать молодежь основам управления финансами, включая понятия инвестирования, пенсионного планирования и долгосрочных финансовых целей.

ЗАКЛЮЧЕНИЕ

Молодые люди сталкиваются с различными препятствиями на пути к накоплению средств на пенсию, включая сильное желание «жить сегодняшним днем» и слабое понимание доступных вариантов пенсионного обеспечения.

Широкое разнообразие взглядов и опыта молодых людей требует, чтобы информация о пенсиях и накоплениях была тщательно продумана и направлена на конкретные цели - в частности, с учетом различных жизненных этапов. Важно также обеспечить повышение доступности информации через разработку простых и понятных интерфейсов для онлайн-платформ, где молодые люди смогут отслеживать свои накопления.

На наш взгляд, определенный риск для стабильности пенсионной системы представляют распространяющиеся среди молодежи взгляды «мягкого сбережения». Как показывают исследования, молодежь нового поколения (зумеры) предпочитает работать неполный рабочий день, на временной работе, получая невысокую заработную плату и тратить деньги на удовлетворение текущих потребностей. При таком подходе они могут выбрать неформальную занятость ради повышенного заработка здесь и сейчас. К тому же такой подход не способствует профессиональному росту и, следовательно, повышению заработка и пенсионных отчислений в будущем.

Как показывает практика, те, кто не умеет и желает грамотно управлять своими финансами сейчас (в краткосрочной перспективе), имеют меньшую склонность откладывать деньги на будущее (в долгосрочной перспективе).

Поскольку в пенсионном обеспечении много сложных процессов и различных терминов, использование геймификации и интерактивных инструментов позволяет молодым работникам легко заинтересоваться своей пенсией и понять пошаговые процессы для лучшего управления своими пенсионными накоплениями. Для школьников можно разработать мобильную игру по управлению сбережениями и инвестициями.

Необходимо учитывать, что среди молодых работников существуют ментальные барьеры. С пенсией обычно связывают различные негативные коннотации, такие как немощь, зависимость и уход из жизни, что может вызывать большую тревогу, препятствуя открытому разговору о долгосрочных накоплениях.

Источники:

2. Youth Employment Insecurity and Pension Adequacy. / edited by Dirk Hofäcker and Kati Kuitto. - Edward Elgar Publishing Ltd., 2023.

3. Аранжин В.В., Нехода Е.В. Влияние трудовых ценностей различных поколений работников на выбор форм и видов занятости: результаты эмпирического анализа // Экономика труда. – 2022. – № 2. – c. 161-178. – doi: 10.18334/et.9.1.114077.

4. Möhring K. Is there a motherhood penalty in retirement income in Europe? The role of lifecourse and institutional characteristics // Ageing and Society. – 2018. – № 38(12). – p. 2560-2589. – doi: 10.1017/S0144686X17000812.

5. Стефанова Н.А., Кругова Ю.С. Образ жизни современной молодежи - угроза для пенсионной системы // АНИ: экономика и управление. – 2019. – № 2 (27). – c. 202-204. – doi: 10.26140/anie-2019-0802-0049.

6. Демография. Численность и состав населения. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781# (дата обращения: 29.01.2024).

7. Труд и занятость в России. 2023. / Стат.сб./Росстат. - M., 2023. – 180 c.

8. Махиянова А.В., Сагетдинов А.Ф. Взгляд на неформальную занятость молодежи через призму итогов социологического исследования // Власть. – 2023. – № 3. – c. 32-38. – doi: 10.31171/vlast.v31i3.9619.

9. Елисеева Е.С. Отношение городской молодежи к неформальной занятости (на примере молодежи города Белгорода) // Скиф. Вопросы студенческой науки. – 2022. – № 6 (70). – c. 224-229.

10. van Hekken A., Hoofs J., Brüggen E.C. Pension Participants’ Attitudes, Beliefs, and Emotional Responses to the New Dutch Pension System // De Economist. – 2022. – № 170. – p. 173–194. – doi: 10.1007/s10645-022-09396-7.

11. Александрова О. А., Марков Д. И. Обеспеченные или нищие: что думают молодые россияне о будущей старости и как намерены действовать? // Мониторинг общественного мнения: экономические и социальные перемены. – 2020. – № 3. – c. 42—65. – doi: 10.14515/monitoring.2020.3.1607.

12. Сберегают смолоду: молодёжь формирует пенсионные сбережения в Сбере. Сбер НПФ. [Электронный ресурс]. URL: https://npfsberbanka.ru/news/47843/ (дата обращения: 29.01.2024).

13. Молодые россияне хотят жить на пенсии на свои деньги, чтобы ни от кого не зависеть. Сбер НПФ. [Электронный ресурс]. URL: https://npfsberbanka.ru/news/47854/ (дата обращения: 29.01.2024).

14. Работать после выхода на пенсию планируют более четверти россиян. Интерфакс России. [Электронный ресурс]. URL: https://www.interfax-russia.ru/kaleidoscope/rabotat-posle-vyhoda-na-pensiyu-planiruyut-bolee-chetverti-rossiyan (дата обращения: 18.02.2024).

15. Тюриков А.Г., Разов П.В., Марков Д.И. Установки российских студентов в отношении индивидуальных пенсионных накоплений // Народонаселение. – 2021. – № 3. – c. 62-75. – doi: 10.19181/population.2021.24.3.6.

16. Вершинин С. Е., Власова О. И. Представления молодых россиян о своем пенсионном будущем // Вестник Челябинского государственного университета. – 2015. – № 26. – c. 124-130.

Страница обновлена: 22.07.2026 в 16:30:56

Download PDF | Downloads: 72

Demographic and socio-economic characteristics of the youth age group, taking into account its role in the Russian pension system

Budzinskaya O.V., Naydyonova A.A.Journal paper

Russian Journal of Labour Economics

Volume 11, Number 3 (March 2024)

Abstract:

The article discusses the main characteristics of the youth age group. An analysis of the demographic characteristics of the youth age group revealed key trends in the structure of this segment of the population. The results of the study point to a number of challenges that young people face when planning for retirement, including a lack of financial literacy.

The scientific novelty lies in the study of the influence of the demographic and socio-economic characteristics of the youth age group on the Russian pension system through the prism of their potential contribution to the economy and the stability of social programs.

The authors focus on the fact that many young people prefer part-time and temporary employment, which may reduce the amount of pension contributions in the future. Special attention is paid to the concept of soft saving, which may pose a risk to the stability of the pension system, as young people prefer current consumption to saving strategies.

Practical recommendations include gamification and interactive tools to draw young employees' attention to building a decent pension, which can help overcome mental barriers and promote a more open discussion about long-term financial planning.

The article will be of interest to researchers, pension professionals, and government agencies seeking to develop more effective strategies for engaging young people in the labor market.

Keywords: pension system, youth, labor market, financial literacy, behavioral attitudes, socio-economic characteristics

JEL-classification: J11, J13, J26

References:

Youth Employment Insecurity and Pension Adequacy (2023). Edward Elgar Publishing Ltd.

Trud i zanyatost v Rossii. 2023 [Labor and employment in Russia. 2023] (2023). M.: Rosstat. (in Russian).

Aleksandrova O. A., Markov D. I. (2020). Obespechennye ili nishchie: chto dumayut molodye rossiyane o budushchey starosti i kak namereny deystvovat? [Well-off or poor: what do young Russians think about their future old age and how do they intend to act?]. Monitoring of public opinion: economic and social changes. (3). 42—65. (in Russian). doi: 10.14515/monitoring.2020.3.1607.

Aranzhin V.V., Nekhoda E.V. (2022). Vliyanie trudovyh tsennostey razlichnyh pokoleniy rabotnikov na vybor form i vidov zanyatosti: rezultaty empiricheskogo analiza [Labour values influence on the choice of employment forms and types: theoretical analysis results]. Russian Journal of Labor Economics. (2). 161-178. (in Russian). doi: 10.18334/et.9.1.114077.

Eliseeva E.S. (2022). Otnoshenie gorodskoy molodezhi k neformalnoy zanyatosti (na primere molodezhi goroda Belgoroda) [The attitude of urban youth to informal employment (on the example of the youth of the city of Belgorod)]. Skif. Voprosy studencheskoy nauki. (6 (70)). 224-229. (in Russian).

Makhiyanova A.V., Sagetdinov A.F. (2023). Vzglyad na neformalnuyu zanyatost molodezhi cherez prizmu itogov sotsiologicheskogo issledovaniya [View of young people on the informal employment through the prism of the results of a sociological study]. Power. 31 (3). 32-38. (in Russian). doi: 10.31171/vlast.v31i3.9619.

Möhring K. (2018). Is there a motherhood penalty in retirement income in Europe? The role of lifecourse and institutional characteristics Ageing and Society. (38(12)). 2560-2589. doi: 10.1017/S0144686X17000812.

Stefanova N.A., Krugova Yu.S. (2019). Obraz zhizni sovremennoy molodezhi - ugroza dlya pensionnoy sistemy [Lifestyle of modern youth - a threat to the pension system]. ANI: ekonomika i upravlenie. (2 (27)). 202-204. (in Russian). doi: 10.26140/anie-2019-0802-0049.

Tyurikov A.G., Razov P.V., Markov D.I. (2021). Ustanovki rossiyskikh studentov v otnoshenii individualnyh pensionnyh nakopleniy [Readiness of russian students to form individual pension savings]. Population. (3). 62-75. (in Russian). doi: 10.19181/population.2021.24.3.6.

Vershinin S. E., Vlasova O. I. (2015). Predstavleniya molodyh rossiyan o svoem pensionnom budushchem [Ideas of young Russians about their retirement future]. Bulletin of Chelyabinsk State University. (26). 124-130. (in Russian).

van Hekken A., Hoofs J., Brüggen E.C. (2022). Pension Participants’ Attitudes, Beliefs, and Emotional Responses to the New Dutch Pension System De Economist. (170). 173–194. doi: 10.1007/s10645-022-09396-7.