Детерминанты налога на прибыль организаций в бюджетах регионов с разным уровнем экономического развития

Королева Л.П.1![]() , Ермошина Т.В.2

, Ермошина Т.В.2![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

2 Московский финансово-юридический университет МФЮА, ,

Скачать PDF | Загрузок: 51

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68568256

Аннотация:

Налог на прибыль организаций является бюджетообразующим для субъектов РФ и используется для стимулирования инвестиционной активности. Цель данного исследования – выявить детерминанты и закономерности в изменении его фискальной и регулирующей роли в зависимости от уровня экономического развития региона. Исследование выполнено по данным субъектов Приволжского федерального округа РФ.

В статье проведен анализ поступлений налога на прибыль в консолидированные бюджеты, налоговых расходов и их влияния на объем инвестиций в основной капитал за 2023 г. Выявлена прямая зависимость между уровнем экономического развития региона и налоговой нагрузкой по налогу на прибыль. Увеличение фискальной роли возможно за счет сокращения доли убыточных организаций или присутствия крупнейших налогоплательщиков. Различия величины поступлений налога на прибыль во многом обусловлены традиционной для регионов отраслевой специализацией. Налоговые расходы выше в развитых регионах, однако не всегда от них сопоставимая отдача. Выделены три кластера регионов.

Элементы научной новизны имеют предложения по применению показателей, анализируемых в статье, для оценки эффективности налоговой политики регионов. Исследование добавляет аргументы в дискуссию о необходимости дифференциации налоговых полномочий субъектов РФ в зависимости от уровня их экономического развития. Результаты исследования могут быть полезны при совершенствовании механизма налогового федерализма и стратегии пространственного развития России.

Ключевые слова: налог на прибыль организаций, консолидированный бюджет региона, налоговые расходы, инвестиции в основной капитал, инвестиционные налоговые льготы

JEL-классификация: H21, H22, H71, D25, E22

Введение

Снижение дифференциации субъектов РФ по уровню социально-экономического развития возможно за счет укрепления собственной доходной базы их бюджетов. Ключевым источником собственных доходов консолидированных бюджетов субъектов РФ является налог на прибыль организаций. В соответствии с принципами бюджетного федерализма все субъекты РФ находятся в едином правовом поле, имеют равные полномочия и права по законодательству о налогах и сборах. Однако, уровень их экономического развития существенно различается. В связи с чем один и тот же налоговый инструмент (институт) может приносить разные результаты. Этим и обусловлен интерес к сравнительному анализу фискальной и регулирующей роли налога на прибыль организаций в бюджетах субъектов РФ с разным уровнем социально-экономического развития.

Многие авторы проводят исследования роли налога на прибыль организаций в региональный бюджет на примере одного субъекта РФ [1], в том числе на примере субъектов Приволжского федерального округа [2, 3]. Это позволяет выявить факторы, оказывающие влияние на поступления налога в бюджеты разных субъектов РФ. Так, в Нижегородской области поступления налога на прибыль организаций зависят от количества налогоплательщиков, применяющих общий налоговый режим, и сальдированного финансового результата деятельности предприятий [4], квартальные поступления определяются объемом промышленного производства в регионе [5]. Во многих исследованиях делается вывод о больших налоговых расходах субъектов РФ по налогу на прибыль организаций без должного прироста показателей инвестиций [6]. Отдельные исследования указывают на неэффективность инвестиционных налоговых льгот при неблагоприятном инвестиционном климате в регионе [7]. Исследованы проблемы налогообложения прибыли [8] и факторы, оказывающие влияние на размеры налога на прибыль, уплачиваемого крупнейшими металлургическими компаниями, чей инвестиционный потенциал сокращается из-за больших дивидендных выплат [9].

Цель данного исследования – выявить детерминанты и закономерности в изменении фискальной и регулирующей роли налога на прибыль организаций в зависимости от уровня экономического развития региона. Объектом исследования выбраны субъекты Приволжского федерального округа (ПФО), имеющие высокий уровень дифференциации по уровню экономического развития. Предмет исследования – особенности динамики и структуры поступлений налога на прибыль организаций (НПО) в консолидированные бюджеты субъектов РФ.

Методы исследования

Исследование проведено с применением общенаучных методов (индукция, дедукция, сравнение, синтез, анализ), а также методов вертикального и горизонтального экономического анализа. Информационную основу исследования составили данные Банка России в части вклада регионов в общероссийские макроэкономические показатели (ВВП, инвестиции в основной капитал); данные ФНС России, представленные в форме налоговых паспортов субъектов РФ за 2023 г., а также социально-экономические показатели по субъектам РФ Федеральной службы государственной статистики России.

Субъекты ПФО дифференцированы по уровню социально-экономического развития. Поэтому для сравнительного анализа преимущественно использовались относительные и удельные показатели. Для сопоставления масштаба предоставляемых разными субъектами ПФО налоговых льгот и преференций, использован показатель удельного веса не поступившего НПО в сумме поступившего за текущий год НПО. Для оценки отдачи от налоговых расходов по НПО предложен показатель – соотношение прироста инвестиций в основной капитал и суммы не поступившего НПО за текущий год. Показатель позволяет условно судить о том, сколько каждый не полученный в виде НПО рубль принес регионам инвестиций в основной капитал. Прирост инвестиций обусловлен не только налогом на прибыль организаций, но и другими факторами инвестиционного климата, поэтому значения данного показателя условно отражают эффект от налоговых расходов по НПО, имеют оценочный характер и используются в исследовании для сравнения субъектов ПФО.

Результаты и обсуждения

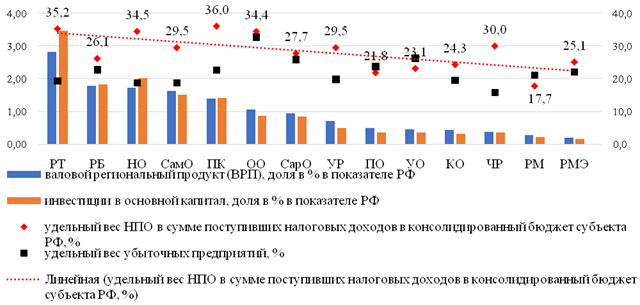

Дифференциация субъектов РФ по уровню социально-экономического развития проявляется существенных разрывах их макроэкономических показателей. Применительно к налогу на прибыль наибольший интерес, по нашим оценкам, представляют два показателя: валовый региональный продукт (ВРП), отражающий выпуск и соответственно формирующий исходный валовый показатель для обложения (фискальной роли НПО), а также инвестиции в основной капитал, являющиеся объектом стимулирования по различным льготам и преференциям (регулирующая роль НПО). Поэтому данные показатели были выбраны для оценки существующей дифференциации субъектов ПФО (рисунок 1).

Обозначения: РТ - Республика Татарстан, НО

- Нижегородская область, ПК - Пермский край, СамО - Самарская область, РБ - Республика

Башкортостан, ОО – Оренбургская область, СарО - Саратовская область, УР - Удмуртская

Республика, УО - Ульяновская область, ЧР - Чувашская Республика, КО - Кировская

область, ПО - Пензенская область, РМ - Республика Мордовия, РМЭ - Республика

Марий Эл.

Обозначения: РТ - Республика Татарстан, НО

- Нижегородская область, ПК - Пермский край, СамО - Самарская область, РБ - Республика

Башкортостан, ОО – Оренбургская область, СарО - Саратовская область, УР - Удмуртская

Республика, УО - Ульяновская область, ЧР - Чувашская Республика, КО - Кировская

область, ПО - Пензенская область, РМ - Республика Мордовия, РМЭ - Республика

Марий Эл.

Источник: Налоговые паспорта субъектов РФ за 2023 г. ФНС России. URL: https://old-analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 01.07.2024 г.)

Рисунок 1 – Ключевые показатели масштаба экономики и фискальной роли налога на прибыль организаций в консолидированном бюджете субъектов ПФО в 2023 г.

Данные рисунка 1 подтверждают остроту угрозы высокой дифференциации субъектов РФ по уровню социально-экономического развития. Регион лидер в ПФО – Татарстан обеспечивает 2,82% в ВВП РФ. Республика Марий Эл, замыкающая по масштабу экономики список субъектов ПФО, – всего 0,21%. Рэнкинг субъектов ПФО по вкладу в российский показатель инвестиций в основной капитал аналогичен. В двух регионах (Татарстан и Нижегородская область) вклад в инвестиции даже больше, чем вклад в ВВП, что свидетельствует об ускоренном росте объема инвестиций. При этом оба региона собирают максимальную долю налога на прибыль организаций в консолидированный бюджет (соответственно 35,2% и 34,6%) при низких показателях удельного веса убыточных компаний (соответственно 19,3% и 18,7%).

Фискальный вклад налога на прибыль организаций в консолидированный бюджеты субъектов ПФО изменяется в диапазоне от 36% в Пермском крае до 17,7% в Республике Мордовия. При отсутствии четкой связи удельного веса НПО с масштабом экономики линия тренда все-таки имеет отрицательный наклон. Это подтверждает снижение потенциала его собираемости при сокращении уровня развития региональной экономики. Отклонения от линии тренда в большую сторону в Нижегородской области, Пермском крае, Удмуртской республике, Чувашской республике сопровождаются низким удельным весом убыточных предприятий. Такое положение, на наш взгляд, свидетельствует об усилиях властей регионов по развитию потенциала НПО. Пензенская область, Ульяновская область и Республика Мордовия, в которых удельный вес убыточных предприятий выше удельного веса налога на прибыль организаций в налоговых доходах, явно упускают возможности для повышения экономического роста и бюджетных доходов за счет убыточной деятельности бизнеса.

Как показывают исследования, на поступления НПО оказывает существенное влияние количество налогоплательщиков в регионе. Так, поступления налога на прибыль организаций в бюджет Самарской области имеют тесную связь с показателем кол-во коммерческих организаций, прекративших свою деятельность, на конец года [10]. Этот довольно банальный вывод должны иметь ввиду региональные органы власти при работе по развитию потенциала налога на прибыль организаций. Важно не только привлекать новые инвестиции, но и контролировать качество убытков, не допускать фиктивных банкротств, особенно крупных для экономики региона предприятий, с периодической сменой собственников, вести диалог с ответственным бизнесом в сложной ситуации убытков, налоговой задолженности и в рамках допустимых полномочий содействовать в их финансовом оздоровлении.

Исключение из описанных закономерностей составляют Оренбургская и Саратовская области. Фискальная роль налога на прибыль в их бюджетах высока (соответственно 34,4% и 27,7%), несмотря на довольно высокий удельный вес убыточных предприятий (выше среднего по ПФО в 18%). Причины в высокой роли крупнейших налогоплательщиков в поступлениях налога на прибыль. Так, в 2023 г. в Оренбургской области таковым являлась компания АО «Уральская Сталь», которая перечислила в бюджет более 13 миллиардов рублей. От металлургического производства и производства готовых металлических изделий поступило в бюджет 76,4% налога на прибыль организаций от всех поступлений по обрабатывающей промышленности. Кроме того, в Оренбургской области развитая добывающая промышленность с крупнейшими налогоплательщиками. В Саратовской области крупнейшие налогоплательщики АО Аппатит (производство удобрений), Северсталь - Сортовой завод Балаково ЗАО, ОАО РЖД, ОАО Газпром и др. Самые крупные поступления обеспечили энергетические предприятия – 10,4% НПО от общих поступлений. Оба региона граничат с Казахстаном и имеют торговый и транзитный потенциал.

Структура налога на прибыль организаций по видам деятельности представлена в таблице 1.

Таблица 1 – Структура налога на прибыль организаций, собранного на территории субъектов ПФО РФ, по видам деятельности в 2023 г., %

|

Виды деятельности /

субъекты

|

РТ

|

НО

|

ПК

|

СамО

|

РБ

|

ОО

|

СарО

|

УР

|

УО

|

ЧР

|

КО

|

ПО

|

РМ

|

РМЭ

|

|

Сельское, лесное

хозяйство, охота, рыболовство, рыбоводство

|

0,1

|

0,0

|

0,1

|

0,4

|

0,2

|

0,1

|

0,6

|

0,3

|

0,2

|

0,1

|

0,7

|

1,0

|

2,3

|

0,9

|

|

Добыча полезных ископаемых

|

36,4

|

0,1

|

16,6

|

11,6

|

33,8

|

37,4

|

3,9

|

20,6

|

2,7

|

0,3

|

0,1

|

0,4

|

0,0

|

0,0

|

|

Обрабатывающие

производства

|

25,1

|

40,5

|

48,2

|

36,2

|

30,3

|

34,0

|

37,1

|

39,9

|

39,8

|

58,0

|

49,9

|

42,8

|

52,9

|

49,6

|

|

Торговля оптовая и

розничная, ремонт автотранспортных средств и мотоциклов

|

14,4

|

17,5

|

11,1

|

18,2

|

11,0

|

12,5

|

17,7

|

12,7

|

13,4

|

16,6

|

18,9

|

23,8

|

15,2

|

17,6

|

|

Деятельность финансовая и

страховая

|

8,4

|

13,2

|

4,7

|

12,9

|

5,3

|

4,3

|

6,6

|

7,2

|

11,9

|

7,3

|

9,1

|

9,4

|

9,3

|

9,6

|

|

Строительство

|

4,2

|

2,6

|

4,5

|

3,9

|

3,6

|

1,4

|

5,1

|

1,6

|

2,5

|

5,7

|

5,5

|

3,2

|

5,7

|

5,1

|

|

Деятельность

профессиональная, научная и техническая

|

1,8

|

12,9

|

4,2

|

1,9

|

3,0

|

1,1

|

3,7

|

6,3

|

13,5

|

3,8

|

0,9

|

2,2

|

1,7

|

0,5

|

|

Транспортировка и хранение

|

3,8

|

4,1

|

3,6

|

6,2

|

4,9

|

3,7

|

7,6

|

3,8

|

5,2

|

2,9

|

5,6

|

6,6

|

4,0

|

7,5

|

|

Обеспечение

электроэнергией, газом и др., водоснабжение и др.

|

1,8

|

3,0

|

4,7

|

4,0

|

4,5

|

4,1

|

10,7

|

3,6

|

3,6

|

2,5

|

5,8

|

4,3

|

3,3

|

6,7

|

|

Деятельность в области

информации и связи

|

1,2

|

4,1

|

0,9

|

1,6

|

1,2

|

0,5

|

4,0

|

1,9

|

1,4

|

1,3

|

1,0

|

2,2

|

3,5

|

1,0

|

|

прочие

|

2,8

|

1,8

|

1,3

|

3,1

|

2,2

|

0,9

|

3,0

|

2,1

|

5,8

|

1,5

|

2,5

|

4,0

|

2,1

|

1,5

|

|

Налог на прибыль

организаций, трлн рублей

|

236,2

|

154,9

|

109,3

|

108,6

|

92,3

|

53,5

|

42,7

|

32,3

|

21,4

|

20,3

|

16,4

|

16,1

|

9,1

|

8,4

|

Источник: Налоговые паспорта субъектов РФ за 2023 г. ФНС России. URL: https://old-analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 1.07.2024 г.)

Структура поступившего НПО по видам деятельности отражает специфику экономик регионов. Из очевидных закономерностей можно говорить о сокращении доли добывающей промышленности в структуре НПО вместе с уменьшением его общей суммы поступлений. То есть добывающая промышленность является детерминантом поступлений НПО в территориальные бюджеты. Лидерство Татарстана обеспечено поступлениями именно от добывающей промышленности, которые в 2,7 раза выше, чем поступления НПО от добывающей промышленности Башкортостана – второго по масштабу ее развития в ПФО. Структура поступлений НПО в Татарстане и Башкортостане довольно схожи. В Республике Мордовия и Республике Марий Эл, замыкающих рэнкинг субъектов по сумме НПО, доля поступлений от добывающей промышленности практически нулевая.

Исключение составляет Нижегородская область с сильной обрабатывающей промышленностью, занимающая второе место по объему НПО после Татарстана, имея всего 0,1% поступлений от добывающей промышленности. Крупнейшие платежи НПО в регионе обеспечивает металлургия и производство готовых металлических изделий (20,1 трлн р.). Наряду с Нижегородской областью высокие поступления НПО от металлургии и производства металлических конструкций получают Пермский край (7,7 трлн р.), Самарская область (7,3 трлн р.), Оренбургская область (13,9 трлн р.), Удмуртская республика (5,8 трлн р.). Таким образом, вторым детерминантом поступлений НПО является обрабатывающая промышленность и, прежде всего, металлургия.

Следующим видом деятельности по вкладу в поступления НПО является оптовая и розничная торговля. В регионах лидерах Татарстане и Нижнем Новгороде она приносит рекордные для ПФО суммы НПО (соответственно 33,9 трлн р. и 27,2 трлн р.), меньше чем от всей обрабатывающей промышленности, но больше, чем от ведущей металлургии. В регионах, не богатых полезными ископаемыми, оптовая и розничная торговля занимает второе место по объему платежей НПО. Например, в Самарской области поступления от торговли 19,8 трлн р., а от добывающей промышленности – 12,6 трлн р.

Усиливают отрыв регионов лидеров поступления НПО от финансовой и страховой деятельности: 20,5 трлн р. в Нижегородской области, 19,9 трлн р. в Татарстане, 14,0 трлн р. в Самарской области. В других субъектах ПФО поступления НПО от финансовых и страховых организаций намного меньше, что отражает неравномерность их расположения по территории ПФО. Так, в Республике Мордовия не только нет ни одного регионального банка, но и всего 2 филиала системно-значимых коммерческих банков. Фактически система банков в регионах с депрессивной экономикой представлена дополнительными офисами [1].

Структура поступлений НПО в субъектах ПФО, собирающих 21 трлн р. и менее довольно схожа. Большую долю поступлений приносят обрабатывающая промышленность и торговля. В Чувашской республике и Кировской области в составе обрабатывающей промышленности можно выделить металлургическую. В Ульяновской, Пензенской областях, республиках Мордовия и Марий Эл – пищевую промышленность и производство машин и оборудования.

Таким образом, субъектов ПФО можно разделить на 3 ключевые группы в зависимости от объема поступлений НПО и видов деятельности, обеспечивающих его максимальные поступления:

1) развитые регионы (от 40 трлн р. и выше), с максимальными поступлениями от:

– добывающей промышленности (Республика Татарстан, Республика Башкортостан), вклад в показатель инвестиции в основной капитал РФ – 1,8-3,5%;

– обрабатывающей, в том числе металлургической промышленности (Нижегородская область, Пермский край, Самарская область), вклад в инвестиции в основной капитал – 1,4-2%;

– как от добывающей, так и от обрабатывающей промышленности (металлургия, производство машин и оборудования) (Оренбургская область, Саратовская область, Удмуртская республика), вклад в инвестиции в основной капитал – 0,5-0,9%;

2) развивающиеся регионы (16–21 трлн р.) с максимальными поступлениями от обрабатывающей промышленности: металлургия, машиностроение, пищевая промышленность (Ульяновская, Кировская, Пензенская области и Чувашская республика), вклад в инвестиции в основной капитал РФ 0,3-04%;

3) регионы с депрессивной экономикой с максимальными поступлениями от обрабатывающей промышленности: пищевая, машиностроение (республики Мордовия и Марий Эл), вклад в инвестиции в основной капитал – 0,2%.

Регионы третьей группы при всех стараниях региональных органов власти не могут преодолеть огромный разрыв по макроэкономическим показателям с лидерами в ПФО [11]. В условия столь неравномерного развития равные полномочия регионов по предоставлению налоговых льгот и стимулов не позволяют существенно повысить привлекательность аутсайдеров, даже если они имеют привлекательный инвестиционный климат. Так, к примеру, Республика Мордовия в 2023 г. существенно улучшила позиции до 11 места в Национальном рейтинге состояния инвестиционного климата, обогнав Самарскую, Саратовскую, Оренбургскую области [2]. Однако, конкурс по отбору новых инвестиционных проектов от 23 мая 2024 г. был признан несостоявшимся в связи с отсутствием заявок [3].

На рисунке 2 субъекты РФ расположены по мере сокращения налоговой нагрузки по НПО.

Источник: Расчеты автора по данным ФНС России. Налоговые паспорта субъектов РФ за 2023 г. URL: https://old-analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 01.07.2024 г.).

Рисунок 2 – Динамика показателей налоговой нагрузки, налоговых расходов по НПО и отдачи от них по субъектам ПФО в 2023 г.

В развитых регионах, лидирующих как по макроэкономическим показателям, так и по объему собираемого НПО, налоговая нагрузка выше средней: в Нижегородской области 6%, в Пермском крае 5%, в Республике Татарстан и Самарской области 4%. Однако, это не привело к переливу капитала в регионы с самой низкой налоговой нагрузкой. В Пензенской области и Республике Мордовия она составляла всего 2%. Это, на наш взгляд, свидетельствует о том, что в анализируемом периоде налог на прибыль не являлся фактором, ограничивающим экономическое развитие. Объем не поступившего НПО в сумме по всем регионам составил 81315 млн р. 25% из этой суммы – налоговые расходы Республики Башкортостан, 22% – Республики Татарстан и 23% – Пермского края. Их бюджеты недополучили максимальную долю НПО: соответственно 27%, 10%, 21% (рисунок 2). Значительно меньше НПО по абсолютной сумме не поступило в бюджет Удмуртии, но по сравнению с общим объемом собранного НПО в регионе это составило значимые 14%. В этих регионах был максимальный рост налоговых расходов по НПО: в Башкортостане в 1,5 раза, в Пермском крае – в 3,96 раза, в Удмуртии – в 2,86 раза. При этом адекватного прироста инвестиций получено не было. Соотношение прироста инвестиций в основной капитал в 2023 г по сравнению с 2022 г. и суммы не полученного в 2023 г. НПО в данных субъектах РФ довольно низкое – всего 5–7 рублей. То есть каждый не полученный в виде НПО рубль принес регионам от 5 до 7 рублей инвестиций в основной капитал.

Данный вывод подтверждается и в ряде более ранних исследований, например, по Пермскому краю [12]. В данном субъекте ПФО по итогам 2022 г. получателей крупных налоговых расходов было не так много (таблица 2).

Таблица 2 – Сведения о крупных налоговых расходах Пермского края в 2022 г.

|

Категория налогоплательщиков, получивших налоговую льготу

|

Количество налогоплательщиков

|

Сумма налоговых расходов, тыс. р.

|

|

Промышленные

предприятия, реализующие на территории Пермского края инвестиционные проекты,

в т.ч. по созданию либо модернизации и (или) освоению промышленных

производств в рамках СПИК заключенного:

– с участием РФ – без участия РФ |

1

3 |

15 218 469

374 148 |

|

Налогоплательщики -

резиденты и управляющие компании технопарков

|

4

|

11 723

|

|

Организации,

получившие статус резидентов ТОР, созданных на территории моногородов

|

18

|

41 978

|

|

Региональные операторы

по обращению с твердыми коммунальными отходами

|

1

|

8 741

|

|

Организации,

заключившие инвестиционное соглашение с правительством Пермского края для

реализации ПИП Пермского края

|

9

|

2 066 828

|

|

Итого:

|

36

|

17 721 887

|

Как видно по данным таблицы 2, крупные получатели налоговых расходов либо реализуют инвестиционные проекты, либо являются резидентами особых территорий. Их число мало по сравнению с общим количеством налогоплательщиков, применяющих общий режим налогообложения. Фактически получателями льгот являются крупные налогоплательщики региона. При этом в ответ на налоговые льготы больший рост инвестиционной активности демонстрируют средние и малые предприятия. Они остро нуждаются в них, особенно в условиях повышения ставки налога на прибыль организаций и дорогих кредитных средств [13].

В остальных субъектах ПФО налоговые расходы не превышали 10% от собранной суммы НПО, что вполне оправданно. Среди них и Нижегородская область, которая наряду с Пермским краем лидирует в ПФО по количеству реализуемых СПИК, но при этом в 2023 г. по сравнению с 2022 г. сократила сумму не полученного НПО (на 6%), также как Ульяновская (на 15%), Кировская (на 3%) области и Марий Эл (на 40%). По несколько СПИК реализуются на территории Татарстана, Самарской, Ульяновской, Саратовской областей, Чувашской республики [4], которые уложили свои налоговые расходы в 10%. При этом в Марий Эл, Чувашской республике и Саратовской области самая большая отдача от налоговых расходов. Прирост инвестиций в основной капитал на каждый рубль налоговых расходов по НПО в данных регионах соответственно составил 66 рублей, 61 рубль и 55 рублей. Довольно высокую отдачу получили также Нижегородская область – 31 рубль, Республика Мордовия – 20 рублей, Пензенская область – 19 рублей, Кировская область – 18 рублей, Оренбургская область – 17 рублей, Республика Татарстан – 16 рублей.

Для оценки эффективности налоговой политики региона, а также результатов работы региональных министерств, отвечающих за эффективность налоговых льгот, вполне возможно использовать проанализированные выше показатели:

– долю не поступившего НПО в общей сумме поступившего НПО в консолидированный бюджет региона за текущий год;

– соотношение прироста инвестиций в основной капитал и суммы не поступившего НПО и налога на имущество организаций [5] как в разрезе отдельных проектов, так и за текущий год.

Это будет способствовать повышению эффективности налоговых расходов, прежде всего, развитых субъектов РФ, которым придется выбирать из альтернативных инвестиционные проекты с максимальной отдачей на этапе их заключения.

Заключение

Значительная дифференциация уровня социально-экономического развития субъектов ПФО оказывает влияние на величину и структуру налога на прибыль организаций, который собирается на их территории. Фискальный вклад налога на прибыль организаций в консолидированных бюджетах субъектов ПФО довольно высок от 18 до 34% в 2023 г. Чем меньше развита экономика региона, тем ниже его фискальная роль в структуре налоговых доходов консолидированного бюджета субъекта РФ. Преодолеть эту зависимость удается регионам, в которых низкая доля убыточных предприятий. Это доказывает необходимость внимания региональных властей к убыточным предприятиям с целью способствовать их финансовому оздоровлению в рамках имеющихся полномочий.

Поддержать поступления налога на прибыль организаций даже при высоком уровне убыточных предприятий могут крупнейшие налогоплательщики, многие из которых имеют давнюю историю деятельности в определенных субъектах ПФО со времен СССР. Они, как правило, являются получателями инвестиционных налоговых льгот. Однако, в условиях высокой стоимости кредитных ресурсов инвестиционные налоговые льготы необходимы и для развития среднего бизнеса.

Ключевым детерминантом поступлений налога на прибыль в территориальные бюджеты субъектов Приволжского федерального округа РФ является уровень развития добывающей промышленности и металлургии, которые составляют традиционное ядро экономики ряда регионов и обеспечивают их лидерство по выпуску. Кроме того, высокую фискальную роль НПО обеспечивают обслуживающие промышленность и население оптовая и розничная торговли, финансовая и страховая деятельность, существенно нарастить которые в регионах с менее развитой промышленностью, низкой численностью и низкими доходами населения невозможно.

Выделены три кластера субъектов ПФО в зависимости от их вклада в общероссийский показатель инвестиций в основной капитал и структуры НПО по видам деятельности: развитые, развивающиеся регионы и регионы с депрессивной экономикой. Депрессивные экономики, с ограниченным и менее платежеспособным спросом населения, имеющие агро-продовольственную и агро-промышленную специализацию, менее конкурентоспособны по сравнению с развитыми регионами и проигрывают в борьбе за ресурсы: человеческие, капитальные, финансовые.

Равные полномочия по предоставлению налоговых льгот и преференций инвесторам ставят региональные власти не в равные условия. Некоторые развитые регионы предоставляют бизнесу огромные суммы освобождений по НПО, в том числе в сравнении с поступлениями данного налога. Однако, максимальный объем налоговых расходов в абсолютной сумме еще не гарантирует сопоставимого эффекта в форме прироста инвестиций в основной капитал. Субъекты, ограниченные в располагаемых суммах НПО, добиваются зачастую более высоких удельных показателей отдачи. Признаков «гонки на дно» среди них не наблюдается, так как объем не полученных доходов не выходит за 10% от собранного НПО. Однако, в условиях столь неравномерного экономического развития возможность предоставления налоговых льгот существенно не меняет их привлекательность для инвесторов, даже если регионы имеют привлекательный инвестиционный климат в соответствии с национальными рейтингами.

О качественном подходе к оценке эффективности налоговых расходов свидетельствует их сокращение в 2023 г. в ряде как развитых, так и развивающихся регионах. Предложено использовать проанализированные в статье показатели для оценки эффективности региональной налоговой политики.

Результаты проведенного исследования аргументируют недостаточность имеющихся налоговых полномочий у региональных органов власти для развития потенциала налога на прибыль организаций, являющегося бюджетообразующим. Преодолеть отсталость экономического развития, сформировавшуюся в силу объективных различий регионов как по запасам полезных ископаемых, так и по развитию промышленности, торговли, численности населения и прочим факторам, чтобы существенно повысить поступления НПО в бюджет, в рамках региональной налоговой политики невозможно. Необходимо решение проблем пространственного развития федеральным центром.

[1] Сведения о количественных характеристиках структурных подразделений кредитных организаций в региональном разрезе (включая внутренние структурные подразделения) по состоянию на 01.07.2024. Банк России. URL: https://cbr.ru/banking_sector/credit/cstat/ (дата обращения 01.07.2024 г.)

[2] Национальный инвестиционный рейтинг. Агентство стратегических инициатив. URL: https://asi.ru/government_officials/rating/ (дата обращения 18.06.2024).

[3] Информация об итогах отбора инвестиционных проектов в 2024 г. Министерство экономики, торговли и предпринимательства РМ. URL: https://e-mordovia.ru/gosudarstvennaya-vlast-rm/ministerstva-i-vedomstva/mineco/informatsiya-ob-investitsionnykh-konkursakh/ (дата обращения 01.07.2024 г.).

[4] Реестр СПИК (публичный). Государственная информационная система промышленности. URL: https://gisp.gov.ru/spic2/pub/spic/search/ (дата обращения 01.07.2024 г.).

[5] Налог на имущество организаций не является предметом исследования в данной статье. Однако он наряду с налогом на прибыль организаций учитывается при принятии решений об инвестициях и, следовательно, влияет на прирост инвестиций в основной капитал.

Источники:

2. Кузьмина Н.А. Оценка роли налога на прибыль в доходах региональных бюджетов (на примере Оренбургской области) // Juvenis scientia. – 2017. – № 6. – c. 26-28.

3. Victorova N., Rytova E., Koroleva L., Pokrovskaia N. Determinants of tax capacity for a territory (the case of the russian federal districts) // International Journal of Technology. – 2020. – № 6. – p. 1255-1264. – doi: 10.14716/ijtech.v11i6.4421.

4. Яшина Н.И., Малышев С.А., Чеснокова Л.А. Факторное моделирование поступлений налога на прибыль в региональный бюджет // Финансы и кредит. – 2016. – № 45(717). – c. 20-33.

5. Беляков С.А., Захарова Е.В., Петров С.С., Шипунов В.А., Яшина Н.И. Эконометрическое исследование зависимости поступлений налога на прибыль в территориальный бюджет и макроэкономических показателей региона // Экономический анализ: теория и практика. – 2003. – № 1(4). – c. 30-34.

6. Селюков М.В. Влияние льгот по налогу на прибыль на налоговые доходы бюджета // Известия Тульского государственного университета. Экономические и юридические науки. – 2024. – № 1. – c. 88-98.

7. Попова Е.М. Оценка влияния инвестиционного климата региона на экономическую эффективность инвестиционных налоговых льгот по налогу на прибыль организаций // Налоги и налогообложение. – 2018. – № 12. – c. 10-29. – doi: 10.7256/2454-065X.2018.12.28353.

8. Шершнева Я.О., Смородина Е.А. Проблемы налогообложения на металлургических предприятиях // Экономика, предпринимательство и право. – 2018. – № 1. – c. 21-26. – doi: 10.18334/epp.8.1.38768.

9. Печенская-Полищук М.А., Малышев М.К. Ключевые факторы формирования налога на прибыль в региональные бюджеты от российских корпораций черной металлургии // Регионология. – 2021. – № 1(114). – c. 10--36. – doi: 10.15507/2413-1407.114.029.202101.010-036.

10. Чариков В.С., Зотова А.С. Моделирование прогноза поступлений налога на прибыль в консолидированный бюджет Самарской области // Экономика и предпринимательство. – 2022. – № 1(138). – c. 547-552. – doi: 10.34925/EIP.2022.138.1.108.

11. Королева Л.П. Идентификация факторов риска формирования доходов бюджета депрессивного региона // Региональная экономика: теория и практика. – 2024. – № 5(524). – c. 890-915. – doi: 10.24891/re.22.5.890.

12. Ожегов Е.М. Оптимальная стратегия управления ставкой налога на прибыль организаций в регионе (на примере Пермского края) // Ars Administrandi (Искусство управления). – 2012. – № 3. – c. 55-69.

13. Вотинов А.И., Елкина М.А., Никонов И.В. Детерминанты частных инвестиций в России: роль налога на прибыль // Экономический журнал Высшей школы экономики. – 2019. – № 4. – c. 542-561. – doi: 10.17323/1813-8691-2019-23-4-542-561.

Страница обновлена: 21.07.2026 в 14:58:42

Download PDF | Downloads: 51

Determinants of corporate income tax in the budgets of regions with different levels of economic development

Koroleva L.P., Ermoshina T.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 7 (July 2024)

Abstract:

The corporate income tax is a budget-forming tax for the constituent entities of the Russian Federation. It is used to stimulate investment activity. The research purpose was to identify the determinants and patterns in changes in its fiscal and regulatory role depending on the level of region's economic development. The study was carried out based on data from the constituent entities of the Volga Federal District of the Russian Federation.

The article analyzes income tax revenues to consolidated budgets, tax expenses and their impact on the volume of investments in fixed assets for 2023.

A direct relationship between the level of economic development of the region and the tax burden on income tax has been identified. The share of income tax in tax revenue depends on the number of unprofitable organizations or the biggest taxpayers. Differences in revenues are due to the traditional industry specialization for the regions. Tax expenses are higher in developed regions. However, tax expenditures do not always produce comparable returns.

Three clusters of regions have been identified.

Elements of scientific novelty include proposals for the application of indicators to assess the effectiveness of regional tax policy. The study adds arguments to the discussion about the need to differentiate the regions' tax powers depending on the level of their economic development. The results of the study may be useful in improving the mechanism of tax federalism and the spatial development strategy of Russia.

Keywords: corporate income tax, consolidated regional budget, tax expenses, investments in fixed capital, investment tax incentives

JEL-classification: H21, H22, H71, D25, E22

References:

Belyakov S.A., Zakharova E.V., Petrov S.S., Shipunov V.A., Yashina N.I. (2003). Ekonometricheskoe issledovanie zavisimosti postupleniy naloga na pribyl v territorialnyy byudzhet i makroekonomicheskikh pokazateley regiona [Econometric study of the dependence of income tax revenues to the territorial budget and macroeconomic indicators of the region]. Economic analysis: theory and practice. (1(4)). 30-34. (in Russian).

Charikov V.S., Zotova A.S. (2022). Modelirovanie prognoza postupleniy naloga na pribyl v konsolidirovannyy byudzhet Samarskoy oblasti [Modeling of income tax receipts to the consolidated budget of the Samara region]. Journal of Economy and Entrepreneurship. (1(138)). 547-552. (in Russian). doi: 10.34925/EIP.2022.138.1.108.

Koroleva L.P. (2024). Identifikatsiya faktorov riska formirovaniya dokhodov byudzheta depressivnogo regiona [Identification of risk factors for the formation of budget revenues of a depressed region]. Regional Economics: Theory and Pactice. 22 (5(524)). 890-915. (in Russian). doi: 10.24891/re.22.5.890.

Kuzmina N.A. (2017). Otsenka roli naloga na pribyl v dokhodakh regionalnyh byudzhetov (na primere Orenburgskoy oblasti) [Evaluation of the role of the profit tax in income of regional budgets (on the example of orenburg region)]. Juvenis scientia. (6). 26-28. (in Russian).

Ozhegov E.M. (2012). Optimalnaya strategiya upravleniya stavkoy naloga na pribyl organizatsiy v regione (na primere Permskogo kraya) [The optimal strategy for managing the corporate income tax rate in the region (on the example of the Perm Region)]. Ars Administrandi (Iskusstvo upravleniya). (3). 55-69. (in Russian).

Pechenskaya-Polischuk M.A., Malyshev M.K. (2021). Klyuchevye faktory formirovaniya naloga na pribyl v regionalnye byudzhety ot rossiyskikh korporatsiy chernoy metallurgii [Key factors affecting the corporate tax levied from russian ferrous metallurgy corporations to regional budgets]. Regionology. 29 (1(114)). 10--36. (in Russian). doi: 10.15507/2413-1407.114.029.202101.010-036.

Popova E.M. (2018). Otsenka vliyaniya investitsionnogo klimata regiona na ekonomicheskuyu effektivnost investitsionnyh nalogovyh lgot po nalogu na pribyl organizatsiy [Assessment of the impact of the investment climate in the region on the economic efficiency of investment tax benefits for corporate income tax]. Nalogi i nalogooblozhenie. (12). 10-29. (in Russian). doi: 10.7256/2454-065X.2018.12.28353.

Schukina T.V., Rabdanova L.B. (2021). Sovremennye podkhody k obespecheniyu postupleniya naloga na pribyl organizatsiy v regionalnyy byudzhet [Modern approaches to ensuring the receipt of corporate income tax in the regional budget]. Baikal Research Journal. 12 (1). (in Russian). doi: 10.17150/2411-6262.2021.12(1).4.

Selyukov M.V. (2024). Vliyanie lgot po nalogu na pribyl na nalogovye dokhody byudzheta [The impact of income tax benefits on the tax revenues of the budget]. Izvestiya Tula State University. Economic and legal sciences. (1). 88-98. (in Russian).

Shershneva Ya.O., Smorodina E.A. (2018). Problemy nalogooblozheniya na metallurgicheskikh predpriyatiyakh [Issues of taxation at metallurgical enterprises]. Journal of Economics, Entrepreneurship and Law. 8 (1). 21-26. (in Russian). doi: 10.18334/epp.8.1.38768.

Victorova N., Rytova E., Koroleva L., Pokrovskaia N. (2020). Determinants of tax capacity for a territory (the case of the russian federal districts) International Journal of Technology. 11 (6). 1255-1264. doi: 10.14716/ijtech.v11i6.4421.

Votinov A.I., Elkina M.A., Nikonov I.V. (2019). Determinanty chastnyh investitsiy v Rossii: rol naloga na pribyl [The determinants of private investment in Russia: the role of corporate income tax]. The HSE Economic Journal. 23 (4). 542-561. (in Russian). doi: 10.17323/1813-8691-2019-23-4-542-561.

Yashina N.I., Malyshev S.A., Chesnokova L.A. (2016). Faktornoe modelirovanie postupleniy naloga na pribyl v regionalnyy byudzhet [The factor modeling of revenues from income tax to the regional budget]. Finance and credit. (45(717)). 20-33. (in Russian).