Оценка приверженности ЦУР ООН в отчетах по устойчивому развитию российских компаний

Горошникова Т.А.1, Смахтин Е.С.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 48

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68531022

Аннотация:

В работе оценивается приверженностьцелям устойчивого развития ООН российскими компаниями через исследование опубликованных отчётов по устойчивому развитию. Рассмотрены 100 отчётов по устойчивому развитию компаний рейтинга ESG агентства RAEX, доступных в режиме онлайн на официальных вебсайтах организаций, на упоминания конкретных инициатив в достижении целей устойчивого развития ООН при реализации проектов компании. Проведён дополнительный анализ сиспользованием лингвистических методовдля определения приоритизации темключевых целей устойчивого развития в российском сегменте.Исследованию были подвергнуты главыотчетов, имеющих отношение к окружающей среде в рамках ESG-подхода. Одной из задач исследования было сопоставление текстов ряда отчетов на английском и русском языках для выявления сходств и возможных различий в акценте на те или иные тематики. Результаты показывают, насколько важно для российских компаний достигать и следовать целям устойчивого развития

Ключевые слова: отчет по устойчивому развитию, цели устойчивого развития, ООН, ESG-рейтинг, лингвистический анализ текста, интеллектуальный анализ текста

Введение. Цели в области устойчивого развития, принятые Организацией Объединенных Наций (ООН) в 2015 году, направлены на решение проблем, связанных с улучшением благосостояния на планете, с изменением климата, энергетикой, продовольствием, рабочими местами, здравоохранением и экономикой [7]. Приверженность целям продемонстрировало не только экспертное сообщество, но и широкий круг заинтересованных сторон, включая правительства государств, многочисленные международные организации и крупные корпорации – реализацией инициатив и добровольных политик и обязательств. Безусловно, цели устойчивого развития основаны в том числе и на принципах концепции ESG [1], заявленных в 2005 году, как принципов ответственного отношения к окружающей среде (англ., E – environment), социальной ответственности (англ., S – social), и прозрачного корпоративного управления (англ., G – governance). Тем не менее, действия и возможности мирового сообщества в достижении Целей Устойчивого Развития (ЦУР) ООН находятся под пристальным вниманием. Несмотря на существующий скептицизм и недоверие к показателям ESG в государственном и частном секторах, саммит ООН по устойчивому развитию [19] 2023 года подтвердил приверженность заявленных целям, опубликовав политическую декларацию, в которой правительства, ещё раз показали стремление к эффективному достижению целей повестки ESG до 2030 года. Потребители, акционеры, инвесторы, сотрудники компаний и более широкие группы заинтересованных сторон следят за процессом эффективного выполнения и соблюдения принципов ESG, в основном, посредством отчётов компаний по устойчивому развитию, которые стали неотъемлемой частью процесса раскрытия информации публичной нефинансовой отчетности [10].

В России отсутствуют обязательства по предоставлению нефинансовой отчетности, но многие компании считают важным и необходимым доводить до сведения общества необходимую информацию, как правило, за календарный год (период с 1 января по 31 декабря). Формат документа, размещаемого в интернете на официальном сайте компаний строго не регламентирован, но Банком России сформулированы основные принципы отчета [2], содержащие рекомендуемые темы: информация о бизнес-модели, стратегия устойчивого развития, сведения о корпоративных процессах и принципах управления, перечень достигнутых задач устойчивого развития, нефинансовые показатели эффективности компании и т.д.

Целью отчетности в области устойчивого развития, с опорой на существующие стандарты, например, на международный стандарт GRI (англ. Global Reporting Initiatives), принято считать обеспечение прозрачности деятельности компании. Заинтересованные инвесторы предъявляют организациям соответствующие повышенные требования. Именно поэтому, формирование корпоративных отчетов относят к одной из приоритетных задач руководства компании, а отчет об устойчивом развитии призван раскрывать основные результаты производственной и финансовой деятельности организации в течение года. Прозрачность, как правило, достигается использованием графического метода, включая таблицы, диаграммы, схемы, гистограммы и т. д. [6; 9; 11].

Все больше отчетов российскими компаниями формируется с учетом ЦУР ООН и с прямым указанием на выполнение конкретной цели. По данным добровольного национального обзора (ДНО) [1], подготовленного для определения состояния России по достижению ЦУР 2020 года, к целям, достижение которых показывает наиболее положительные результаты, относятся: ЦУР-1 «Ликвидация нищеты», ЦУР-4 «Качественное образование», ЦУР-8 «Достойная работа и экономический рост» [2].

В обзоре компании PwC [18] 2020 года после анализа 1141 отчета публичных и частных компаний продемонстрировано, что бизнес ориентирован на достижение ЦУР-8 «Достойная работа и экономический рост», а цели, касающиеся природных ресурсов или благосостояния, представляются бизнесу менее важными. Опрос, опубликованный в издании «Ведомости» [3], показал, что крупнейшие российские компании связывают устойчивое развитие прежде всего с заботой о сотрудниках, решением социальных проблем и защитой окружающей среды. Вопросы гендерного равенства и борьбы с изменениями климата более второстепенны, но «практика содействия достижению ЦУР ООН в российских компаниях пока остается довольно формальной». В отчете также отмечается, что многие компании, за исключением единичных лидеров и некоторых российских представительств международных корпораций, проявляют желание соответствовать мировому тренду по форме, но не по сути, а заявленные показатели эффективности нередко имеют весьма обтекаемую форму. Авторы полагают, что причиной является недостаточная проработанность путей достижения ЦУР на государственном уровне.

Исследования зарубежных авторов, направленные на анализ соответствия отчетов по устойчивому развитию ЦУР ООН, поднимают вопросы о возможностях нормативного давления [20], вызванного необязательными рамками, способствующих изменениям, ориентированным на устойчивое развитие. Авторы приходят к выводам, что нормативное давление дает ограниченное понимание того, как добровольные, многогранные и интегрированные ЦУР могут привести к значимым изменениям, направленным на устойчивое развитие.

Отдельные работы, проводя лингвистический анализ отчетов компаний [3], обращают внимание на наборы часто встречающихся слов, используемых в отчетах, например, sustainability / устойчивость, waste / отходы, support / поддержка, corruption / коррупция, commitment / обязательство, disaster / стихийное бедствие, и отсутствие слов по тематике, раскрывающей, а также демонстрирующих готовность компании обнародовать информацию. Авторы выявляют связь между динамикой развития стандартов корпоративной отчетности в области устойчивого развития и тенденцией к отражению конкретных деталей. Количество слов, демонстрирующих «зелёную промывку» (англ. greenwashing) сокращается по мере внедрения требований об упоминании ЦУР. В работах по ESG тематике, направленных на исследование раскрытия информации только по компоненте «E» (экологические аспекты) в отчётах на основе результатов анализа текстов, установлено, что экологические переменные являются факторами, которые вносят значительно больший вклад в объяснение и раскрытие информации отчёта об устойчивом развитии [8; 17]. Опубликованные результаты интеллектуального анализа текстов показали, что термины «безопасность сотрудников», «поддержка обучения сотрудников», «выбросы углерода», «права человека», «эффективная энергия» и «лекарства для здоровья» являются общими для тем, о которых сообщают государственные компании в Европе и Великобритании [15]. Заметно более частое обращение к термину «устойчивость», а не к термину «окружающая среда».

Цель исследования: оценить приверженность ЦУР ООН в отчётах по устойчивому развитию российских компаний.

Задачи исследования:

– выявить количество упоминаний ЦУР ООН в отчетах крупнейших российских компаний;

– провести анализ наиболее часто встречающихся ключевых слов, характеризующих контекст отчета, и сопоставить его со словами, уже упомянутыми в литературе;

– провести сравнение частотного списка, полученного на основе отчетов российских компаний, со списком, представленным в работе ученых Группы Всемирного банка.

Практическая значимость исследования заключается в том, что его результаты могут способствовать более глубокому пониманию концепции устойчивого развития в современной России, сделав ее более адекватной текущим реалиям с учетом основных потребностей и ценностных ориентаций отечественных компаний.

Основная часть. Настоящее исследование продолжило изучение контекста отчётов по устойчивому развитию для понимания политики компаний в отношении соответствия ЦУР ООН и ESG-принципам, расширяя его до приоритизации тем, соответствующих отдельным целям и сравнительного анализа отчётов, публикуемых на русском и английском языках.

Были рассмотрены 100 отчётов по устойчивому развитию компаний рейтинга ESG агентства RAEX [14], доступных в режиме онлайн на официальных вебсайтах организаций, на упоминания конкретных инициатив в достижении ЦУР ООН при реализации проектов компании.

Таблица 1. Количество упоминаний ЦУР ООН в 100 отчетах

крупнейших российских компаний

|

ЦУР

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Количество упоминаний

|

5

|

9

|

39

|

38

|

15

|

25

|

29

|

51

|

42

|

|

ЦУР

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

-

|

|

Количество упоминаний

|

18

|

36

|

49

|

45

|

5

|

30

|

17

|

32

|

В Таблице 1 показано, что наибольшее количество упоминаний в отчётах по устойчивому развитию компаний, отражённых в действиях и/или проектах, направленных на достижение цели, отмечено для ЦУР-8 – «Достойная работа и экономический рост», ЦУР-12 – «Обеспечение перехода к рациональным моделям потребления и производства» и ЦУР-13 – «Борьба с изменением климата». Меньше всего российские компании уделяют внимание достижению ЦУР-1 – «Ликвидация нищеты» и ЦУР-14 – «Сохранение морских экосистем».

Для ЦУР 8, 12 и 13 был проведён дополнительный анализ на выявление, наиболее часто встречающихся ключевых слов, характеризующих контекст отчета, и сопоставление его со словами, уже упомянутыми в литературе. Для сравнения взяты следующие группы слов (табл. 2).

Таблица 2. Анализ группы слов

|

ЦУР-8

«Достойная работа и экономический рост»

|

работа

(labor), занятость (employment), рост (growth), экономический (economic), … (work), … (decеnt) (pay) global workers men

|

|

ЦУР-9

«Создание стойкой инфраструктуры, содействие всеохватной и устойчивой

индустриализации и инновациям»

|

Производство

(Manufacturing), инфраструктура (infrastructure), индустриализация (industrialization), инновация (innovation), исследование (research), развитие (development), доход (income)

|

|

ЦУР-12

«Обеспечение перехода к рациональным моделям потребления и производства»

|

Потребление

(сonsumption), энергия (energy), еда (food), производство (production), вода (water), воздействие (impact), устойчивый (sustainable), equivalent (эквивалентный), окружающая

среда (environment)

|

|

ЦУР-13

«Борьба с изменением климата»

|

Климат

(Climate), изменение (change), лед (ice), температура (temperature), эмиссия (emission), стороны (parties), море (sea), глобальный (global), уровень (level), структура (framework)

|

Для анализа тенденций и закономерностей в отчётах было использовано программное обеспечение KH Coder, с помощью которого был проведен анализ лексики отчетов компаний на английском и русском языках [4].

Анализ частотного списка русскоязычной и англоязычной версий отчетов продемонстрировал преобладание употребления существительного emission и его русскоязычных эквивалентов эмиссия и выбросы, а также вода / water. К высокочастотным также можно отнести лексемы компания / company, энергия /energy, производство / production в англоязычных отчётах, и «производство», «газ», «электроэнергия» в русскоязычных.

Показатели частотности словоупотреблений были сопоставлены с данными исследования, представленного в документе Группы Всемирного банка «Использование автоматизированной разработки текстов для согласования инвестиций с целями устойчивого развития: тематическое исследование, анализирующее проекты Всемирного банка» [13]. Авторы научного труда обращаются к использованию контролируемого словаря, разработанного с опорой на тип языка, присутствующего в проектной документации Всемирного банка, булевы запросы, созданные на основе текста проектов 2020 финансового года и «Тематической таксономии и определений Всемирного банка» [21], которые фиксируют присутствие ключевых слов ЦУР в проектной документации Всемирного банка. Документация Всемирного банка, которая подверглась анализу, включала в себя выдержки по 100 проектам [13], и охватывала цель разработки, компоненты, показатели и ожидаемые результаты текущих проектов. На следующем этапе лингвистические данные были интегрированы в программное обеспечение KH Coder, с помощью встроенного инструмента «Частотный список» исследователи получили перечень слов, наиболее употребляемых в проанализированных текстах (табл. 3).

Таблица 3. Частотный список слов из проектов

|

№

|

Слово

/ перевод на русский язык

|

Количество

словоупотреблений

|

|

1.

|

Service

/ сервис

|

198

|

|

2.

|

Development

/ развитие

|

193

|

|

3.

|

Public

/ общественный,

государственный

|

179

|

|

4.

|

Management

/ менеджмент

|

169

|

|

5.

|

Improve

/ улучшать

|

169

|

|

6.

|

Percentage

/ процент

|

169

|

|

7.

|

Support

/ поддержка

|

165

|

|

8.

|

Health

/ здоровье

|

159

|

|

9.

|

Increase

/ повышать

|

153

|

|

10.

|

Water

/ вода

|

149

|

|

11.

|

Strengthen

/ усиливать,

укреплять

|

137

|

|

12.

|

Access

/ доступ

|

132

|

|

13.

|

Capacity

/ мощность,

производительность

|

110

|

|

14.

|

COVID-19

|

108

|

|

15.

|

Program

/ программа

|

100

|

|

16.

|

Beneficiary

/ бенефициар

|

99

|

|

17.

|

Social

/ социальный,

общественный

|

96

|

|

18.

|

Education

/ образование

|

92

|

|

19.

|

Provide

/ обеспечивать

|

92

|

|

20.

|

Sector

/ сектор

|

85

|

|

21.

|

Female

/ женщина

|

83

|

|

22.

|

Quality

/ качество

|

80

|

Сравнение частотного списка, полученного нами на основе отчетов российских компаний, со списком, представленным в работе ученых Группы Всемирного банка, выявило расхождения по лексике, несмотря на схожесть выбранной методологии и объекта исследования. Прежде всего, отметим отсутствие, на наш взгляд, ключевого термина устойчивого развития – «эмиссия» (англ. Emission) – среди наиболее употребляемых лексических единиц в проектной документации Всемирного банка.

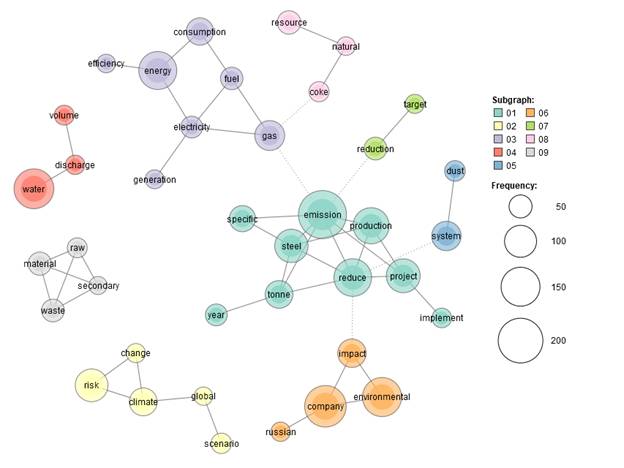

Анализ русскоязычных источников выявил существование в отечественном пространстве двух равнозначных эквивалентов – эмиссия и выбросы. При этом сформулированные в Google поисковые запросы демонстрируют, что «выбросы» встречаются намного чаще чем «эмиссия», что представляет собой экстремальные значения во входных данных по причине полисемии слова в русском языке. Формирование же технических запросов с добавление контекста «отчет по устойчивому развитию» выявляет схожие результаты. Предполагаем, что последний термин «эмиссия» присущ именно контексту устойчивого развития. Взаимодействие этой лексической единицы в российских отчетах с другими словами было выявлено с использованием инструмента Co-Occurrence Network ПО KH Coder (рис. 1), позволяющего сформировать облака коммуникации наиболее частотных лексем.

Рисунок 1. Пример графической визуализации взаимосвязи терминов

в отчёте по устойчивому развитию на английском языке

Источник: выполнено авторами в программном обеспечении KH Coder.

Связи английского термина emission разнообразны, и включают существительные production / «производство», project / «проект», steel / «сталь», глаголы reduce / «сокращать» и implement / «применять», а также прилагательное specific / «конкретный». В дальнейшем возможно более подробное сопоставительное контекстуальное исследование отчетов компаний на русском и английском языках, выявление устойчивых словосочетаний и идиом, распространенных и общеупотребимых в дискурсе ЦУР.

Отметим присутствие на высоких позициях в частотном списке на основе текстов Всемирного банка и отчетов российских компаний слова water «вода», что с нашей точки зрения, подчёркивает важность этого природного ресурса для устойчивого развития. Интересны случаи употребления единицы increase (также входящей в список частотности Всемирного банка) как глагола и существительного в англоязычных отчетах отечественных компаний в сравнении с множественными эквивалентами в русскоязычных версиях, которые включают в себя увеличение и повышение, а также увеличить, увеличиться, возрасти, повысить, повыситься, повышать и повышаться. Из списка частотности Всемирного банка, в исследуемых нами отчетах также встречаются и располагаются на высоких позициях по количеству словоупотреблений пары management – менеджмент, управление; program(me) – программа; development – развитие; quality – качество.

Заключение

Частотность слов, по нашему мнению, хоть не является важным маркером кластеризации темы в тексте и степени ее отображения в языке, но все же позволяет исследовать через связи контекст употребления и мотивы присутствия того или иного концепта в дискурсе. Предполагаем, что частотность и динамика изменений этого показателя свидетельствуют о выявлении определенных закономерностей не только с точки зрения лингвистики, но и с точки зрения раскрытия информации.

Так, описанное исследование слов позволяет выделить следующие темы, которые, в свою очередь, также способствуют ранжированию целей устойчивого развития в порядке приоритетности.

Наиболее представленными стали ЦУР-13 – «Принятие срочных мер по борьбе с изменением климата и его последствиями» и ЦУР-7 – «Обеспечение доступа к недорогостоящим, надёжным, устойчивым и современным источникам энергии». Тем не менее, высокая частотность существительных water и вода, на наш взгляд, не свидетельствует о доминанте ЦУР-6 – «Обеспечение наличия и рационального использования водных ресурсов и санитарии для всех» в российском бизнесе, а легко объясняется лишь общеупотребительностью слова.

Рассматривая направления ESG в контексте расстановки приоритетов на основе деятельности компании, данные статистического ежегодника «Цели устойчивого развития в Российской Федерации» 2022 года декларируют положительную динамику, в частности достижение ЦУР-13 – «Сокращение выбросов парниковых газов и инвестиции в более экологичное производство» [4; 12], что подтверждается снижением совокупных выбросов по сравнению с базовым 1990 годом. По ЦУР-6, в части внедрения эффективных технологий водопользования, необходимого для борьбы с инфекциями, а также стабилизации экономической и социальной сфер, продолжает расти доля нормативно очищенной сточной воды, а также доля населения, обеспеченного качественной питьевой водой. В отношении ЦУР-7 можно отметить, что устойчивая и чистая энергетика необходима для укрепления экономики, предотвращения болезней и защиты экосистем. С 2015 года наблюдается значительный рост производства электроэнергии с использованием возобновляемых источников энергии, и мощность генерирующих установок на их основе также продолжает расти. Рост солнечной энергии с 2017 по 2021 год составил почти 300 %, ветровой энергии – более 2000 %. Только геотермальная энергия показала снижение на 1,2% [5].

Согласно отчётам по устойчивому развитию, исследованные в работе, компании, опубликовавшие их, не считают вопросы борьбы с изменениями климата второстепенными. Сопоставление английской и русской версий также не дает оснований говорить об асимметрии информации для стейкхолдеров, за исключением отдельных случаев, которые обусловлены различиями между двумя языковыми системами и феноменами многозначности и синонимии. По результатам исследования, слова «эмиссия» и «выбросы» показали наибольшую частотность, что можно трактовать, если не как серьезную обеспокоенность, то как причастность к проблеме «глобального потепления» руководства российских компаний.

Несмотря на то, что ЦУР ООН не являются обязательными и внешне определёнными, в заключение отметим изменения в отчётах по устойчивому развитию от декларации правил, решающих конкретные технологические проблемы к ориентации на устойчивость в рамках мировых целей.

[1] Экологическое, социальное и корпоративное управление (англ. Environmental, Social, and Corporate Governance, ESG) — это совокупность характеристик управления компанией, при котором достигается вовлечение данной компании в решение экологических, социальных и управленческих проблем.

[2] Обзор подготовлен при участии органов власти, институтов развития, научных и исследовательских организаций, бизнеса и некоммерческих, экспертных организаций – всего более 100 организаций.

[3] Исследованы отчеты 152 строительных компаний, зарегистрированных на Индонезийской бирже [16].

[4] При подготовке данных были исключены все слова в анализе (служебные части речи, акронимы, имена собственные, географические наименования, модальные глаголы и т.д.), которые при своей высокой частотности не несут практической значимости в рамках текущего исследования.

Источники:

2. Банк России. Информация для отчитывающихся организаций. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/reporting/org/ (дата обращения: 10.05.2024).

3. Виноградова Е., Витковская С. Как бизнес ищет устойчивость. [Электронный ресурс]. URL: https://www.vedomosti.ru/partner/articles/2019/10/03/812507-biznes-ustoichivost (дата обращения: 10.05.2024).

4. Горошникова Т.А. Особенности контекста отчета по устойчивому развитию как отражение политики компании в отношении esg-принципов // Управленческие науки. – 2022. – № 12(3). – c. 70-81.

5. Дегтярева В.В., Мурзинцева Д.А. Исследование и развитие ESG-повестки на российском рынке в условиях геополитической обстановки в мире // Вестник университета. – 2023. – № 2. – c. 33–40.

6. Камалова А. О., Таибова Р. А. ESG-критерии и ESG-факторы в инвестиционной политике // Бизнес. Образование. Право. – 2022. – № 4(61). – c. 208—212. – doi: 10.25683/VOLBI.2022.61.480.

7. Лев М.Ю., Лещенко Ю.Г. Анализ концепции безопасности Организации Объединенных Наций в процессе глобальной интеграции // Экономическая безопасность. – 2022. – № 1. – c. 11-44. – doi: 10.18334/ecsec.5.1.113726.

8. Макаров И.Н., Евсин М.Ю., Шаповалова И.Б., Арутюнян В.А. ESG-менеджмент: устойчивое развитие как фактор стратегического успеха компании // Креативная экономика. – 2022. – № 10. – c. 3891–3900.

9. Нестерова А. А. ESC - актив, ESG - обязательство и ESG-капитал как способ отражения в финансовой отчетности целей устойчивого развития // Научный результат. Экономические исследования. – 2022. – № 4. – c. 58-65.

10. Посулихина Н. С. ESG-стандарты и оценка (экспертиза) комплексной безопасности проектов // Актуальные проблемы российского права. – 2022. – № 8. – c. 104–110. – doi: 10.17803/1994-1471.2022.141.8.104-110.

11. Спиридонова Л.А., Корнеева Т.А. Применение принципов ESG в системе управленческого учета российских компаний // Вестник Самарского государственного экономического университета. – 2022. – № 3(209). – c. 82–90. – doi: 10.46554/1993-0453-2022-3-209-82-90.

12. Цели устойчивого развития в Российской Федерации. 2022. / Крат. стат. сб. /Росстат. - М., 2022. – 87 c.

13. Efraim Hernández-Orozco (SEI), Mario Cárdenas-Vélez (SEI), Colleen Keenan (World Bank), Zoe Russo (World Bank). Using Automated Text Mining to Align Investments with the Sustainable Development Goals: A Case Study Analyzing World Bank Projects. 2022. International Bank for Reconstruction and Development. The World Bank. 1818 H Street NW, Washington, DC 20433. 56 p

14. ESG-рэнкинг российских компаний (декабрь 2023 года). [Электронный ресурс]. URL: https://raex-rr.com/ESG/ESG_companies/ESG_rating_companies/2023.12/ (дата обращения: 10.05.2024).

15. Goloshchapova, I., Poon, S.H., Pritchard, M., Reed, P. (2019). Corporate social responsibility reports: topic analysis and big data approach. The European Journal of Finance, 1-18

16. Harymawan I., Ardianto Soeprajitno R., Ratri M., Paramitasari Y. Text mining on sustainability reporting: a case study // Journal of security and sustainability issues. – 2020. – № 9.

17. Modapothala J.R., Issac B., Jayamani E. Appraising the corporate sustainability reports–text mining and multi-discriminatory analysis // Innovations in Computing Sciences and Software Engineering. 2010. – p. 489-494.

18. PwC Network Climate-related disclosures report. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/corporate-responsibility/pdf/pwc-network-climate-report-fy22.pdf (дата обращения: 10.05.2024).

19. United Nations. 2023 SDG Summit. [Электронный ресурс]. URL: https://www.un.org/en/conferences/SDGSummit2023 (дата обращения: 10.05.2024).

20. The impact of the United Nations SUSTAINABLE DEVELOPMENT GOALS on corporate sustainability reporting Whittingham K., Earle A, Leyva-de la Hiz D., Argiolas A. The impact of the United Nations SUSTAINABLE DEVELOPMENT GOALS on corporate sustainability reporting, BRQ Business Research Quarterly BRQ 26(8)

21. World Bank (2016). «World Bank Theme Taxonomy and Definitions». [Электронный ресурс]. URL: https://thedocs.worldbank.org/en/doc/275841490966525495-0290022017/ (дата обращения: 10.05.2024).

Страница обновлена: 16.07.2026 в 11:28:47

Download PDF | Downloads: 48

Assessing the commitment to the UN SDGs in the sustainable development reports of Russian companies

Goroshnikova T.A., Smakhtin E.S.Journal paper

Economic security

Volume 7, Number 5 (May 2024)

Abstract:

The article evaluates the commitment of Russian companies to the UN Sustainable Development Goals through a study of published reports on sustainable development. 100 reports on the sustainable development of companies of the RAEX ESG ranking agency, available online on the official websites, were reviewed to mention specific initiatives in achieving the UN Sustainable Development Goals in the company's projects. An additional analysis was carried out using linguistic techniques to determine the prioritization of key Sustainable Development Goals in the Russian segment.

The chapters of reports related to the environment within the framework of the ESG approach were examined. One of the objectives of the study was to compare the texts of a number of reports in English and Russian to identify similarities and possible differences in the emphasis on certain topics. The results show how important it is for Russian companies to achieve and follow the Sustainable Development Goals.

Keywords: sustainability report, sustainable development goals, UN, ESG ranking, linguistic text analysis, text mining

References:

Tseli ustoychivogo razvitiya v Rossiyskoy Federatsii. 2022 [Sustainable Development Goals in the Russian Federation. 2022] (2022). (in Russian).

Degtyareva V.V., Murzintseva D.A. (2023). Issledovanie i razvitie ESG-povestki na rossiyskom rynke v usloviyakh geopoliticheskoy obstanovki v mire [Research and development of the ESG agenda on the Russian market in the context of the geopolitical situation in the world]. Vestnik Universiteta. (2). 33–40. (in Russian).

Goroshnikova T.A. (2022). Osobennosti konteksta otcheta po ustoychivomu razvitiyu kak otrazhenie politiki kompanii v otnoshenii esg-printsipov [Features of context the sustainability report as a reflection of company policy for esg-principles]. Management Sciences. (12(3)). 70-81. (in Russian).

Harymawan I., Ardianto Soeprajitno R., Ratri M., Paramitasari Y. (2020). Text mining on sustainability reporting: a case study Journal of security and sustainability issues. (9).

Kamalova A. O., Taibova R. A. (2022). ESG-kriterii i ESG-faktory v investitsionnoy politike [ESG criteria and ESG factors in investment policy]. Business. Education. Law. (4(61)). 208—212. (in Russian). doi: 10.25683/VOLBI.2022.61.480.

Lev M.Yu., Leschenko Yu.G. (2022). Analiz kontseptsii bezopasnosti Organizatsii Obedinennyh Natsiy v protsesse globalnoy integratsii [Analysis of the United Nations security concept amidst global integration]. Economic security. 5 (1). 11-44. (in Russian). doi: 10.18334/ecsec.5.1.113726.

Makarov I.N., Evsin M.Yu., Shapovalova I.B., Arutyunyan V.A. (2022). ESG-menedzhment: ustoychivoe razvitie kak faktor strategicheskogo uspekha kompanii [Esg management: sustainability as a factor of strategic success]. Creative economy. (10). 3891–3900. (in Russian).

Modapothala J.R., Issac B., Jayamani E. (2010). Appraising the corporate sustainability reports–text mining and multi-discriminatory analysis Innovations in Computing Sciences and Software Engineering. 489-494.

Nesterova A. A. (2022). ESC - aktiv, ESG - obyazatelstvo i ESG-kapital kak sposob otrazheniya v finansovoy otchetnosti tseley ustoychivogo razvitiya [Esg -asset, esg - liability and esg - equity as way to reflect sustainable development goals in financial statements]. Nauchnyy rezultat. Ekonomicheskie issledovaniya. (4). 58-65. (in Russian).

Posulikhina N. S. (2022). ESG-standarty i otsenka (ekspertiza) kompleksnoy bezopasnosti proektov [Esg standards and integrated project security assessment (expertise)]. Current problems of Russian law. (8). 104–110. (in Russian). doi: 10.17803/1994-1471.2022.141.8.104-110.

PwC Network Climate-related disclosures report. Retrieved May 10, 2024, from https://www.pwc.com/gx/en/corporate-responsibility/pdf/pwc-network-climate-report-fy22.pdf

Spiridonova L.A., Korneeva T.A. (2022). Primenenie printsipov ESG v sisteme upravlencheskogo ucheta rossiyskikh kompaniy [Application of esg principles in the management accounting system of russian companies]. Vestnik of Samara State University of Economics. (3(209)). 82–90. (in Russian). doi: 10.46554/1993-0453-2022-3-209-82-90.

United Nations2023 SDG Summit. Retrieved May 10, 2024, from https://www.un.org/en/conferences/SDGSummit2023

World Bank (2016). «World Bank Theme Taxonomy and Definitions». Retrieved May 10, 2024, from https://thedocs.worldbank.org/en/doc/275841490966525495-0290022017/