Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса

Дробот Е.В.1,2, Макаров И.Н.2,3, Почепаев И.А.4

1 Центр дополнительного профессионального образования, Россия, Выборг

2 Первое экономическое издательство, ,

3 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), ,

4 Международный банковский институт, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 102 | Цитирований: 34

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44447350

Цитирований: 34

Аннотация:

В статье проанализированы макроэкономическая и микроэкономическая концепции устойчивого развития. Особое внимание уделено подходам к определению устойчивого развития Всемирной Комиссии ООН по окружающей среде и развитию, компании Dow Jones, Общества по управлению человеческими ресурсами. Возможность оценки приверженности организации стандартам устойчивого развития рассматривается авторами с позиций концепции тройного критерия, или принцип триединства. В статье представлена авторская трактовка термина «устойчивая корпорация», а также уточнены понятия «экологическое благополучие», «социальное благополучие» и «экономическое процветание, которые, по своей сути, выступают составными элементами устойчивого развития.

Статья будет интересна специалистам в области управления человеческими ресурсами и устойчивого развития, а также всем тем, кто неравнодушен к будущему нашей планеты.

Ключевые слова: бизнес-лидер, концепция тройного критерия, корпоративная социальная ответственность, принцип триединства, устойчивая корпорация, устойчивое развитие, устойчивый рост

JEL-классификация: J24, O15, Q01

Тезисы (Highlights):

Введение

Как показывает опыт последних лет, измерение успеха бизнеса только в категориях прибыли уже не является актуальным. Успешный бизнес – это тот, который является не только прибыльным, но и создает и поддерживает положительный имидж. Одним из имиджеобразующих факторов, положительно влияющих на отношение общества к компании, является применение принципов устойчивого развития, обеспечение устойчивого роста.

Термин «устойчивое развитие» в целом является еще более популярным: 1 480 918 публикаций на портале ELIBRARY.RU (при этом всего 43 публикации вышло в 2020 г.). Если ввести на портале ELIBRARY.RU поисковой запрос «устойчивый рост», то можно обнаружить 882 433 публикации (511 публикаций в 2020 г.). Можем ли мы говорить о том, что интерес к устойчивому развитию снижается? На наш взгляд, такое «научное затишье» скорее обусловлено переосмыслением новых рисков и угроз глобальной пандемии человечеству. Отметим наиболее интересные, на наш взгляд, исследования, посвященные устойчивому развитию. Факторы, цели и принципы устойчивого развития рассмотрены в научных статьях Бакуровой Е.Н. [1] (Bakurova, 2018), Борковой Е.А., Изусовой М.Р., Гематдиновой К.А. [2] (Borkova, Izusova, Gematdinova, 2019), Нестеровой О.А., Пожарницкой О.В. [11] (Nesterova, Pozharnitskaya, 2018), Сухановой Т.В. [17] (Sukhanova, 2019). Модели управления для обеспечения устойчивого развития организации исследуются в работах таких авторов, как Ермашкевич Н.С., Чибисова Е.С. [3] (Ermashkevich, Chibisova, 2019), Жапаралиева Ж.Ж. [4] (Zhaparalieva, 2018), Петренко Е.С., Денисов И.В., Кошебаева Г.К., Королева А.А. [15] (Petrenko, Denisov, Koshebaeva, Koroleva, 2019), Старикова Е.А. [16] (Starikova, 2017). Особенностям реализации принципов устойчивого развития на уровне отдельных отраслей, хозяйственных комплексов и регионов посвящены исследования Козыревой Г.Ю., Волкова А.Д. [8] (Kozyreva, Volkov, 2019), Молчановой В.А. [10] (Molchanova, 2019).

Вместе с тем интерес представляет исследование концептуальных подходов к оценке устойчивого развития на макро- и микроуровне.

Целью нашего исследования стала систематизация новейших подходов к определению концепции устойчивого развития, выявлению основных элементов и показателей, с помощью которых возможно оценить устойчивое развитие (с позиций бизнеса).

Научная новизна состоит в следующем. Авторами предложено понятие «устойчивая корпорация», а также уточнены понятия «экологическое благополучие», «социальное благополучие» и «экономическое процветание», которые, по своей сути, выступают составными элементами устойчивого развития.

Устойчивое развитие: макроэкономическая и микроэкономическая концепции

Начнем с определения устойчивого развития.

Хотелось бы сделать несколько замечаний относительно одного из самых ранних определений устойчивого развития. Оно было предложено в середине 1980-х годов Всемирной комиссией ООН по окружающей среде и развитию, которую часто называют Комиссией Брунтланн (в честь Гру Харлем Брунтланн, которая занимала пост премьер-министра Норвегии и возглавляла Комиссию). В докладе Комиссии за 1987 год под названием «Наше общее будущее» основное внимание уделялось потенциальным последствиям экономического роста для развивающихся стран. Комиссия под руководством Брунтланн представила следующее определение устойчивого развития. Устойчивое развитие – это развитие, отвечающее потребностям настоящего времени без ущерба для способности будущих поколений удовлетворять свои потребности.

По нашему мнению, проблема с этим определением заключается в том, что неясно, как можно измерить устойчивое развитие.

Со временем концепция устойчивого развития вышла за пределы экономического развития на уровне стран. В 1999 году в дополнение к макроэкономической концепции появилось микроэкономическое определение устойчивого развития. Это определение было разработано компанией Dow Jones в качестве основы нового индекса устойчивого развития Доу-Джонса (Dow Jones Sustainability Index, DJSI) [20, 21].

Хотелось бы отметить, что компания Dow Jones определила устойчивое развитие как бизнес-подход, который обеспечивает создание акционерной стоимости в долгосрочном периоде, используя возможности и управляя рисками, вытекающими из экономического, экологического и социального развития. Корпорации – лидеры по показателям устойчивого развития достигают долгосрочной акционерной стоимости, направляя свои стратегии и менеджмент на использование рыночного потенциала продуктов и услуг в области устойчивого развития и в то же время успешно снижая риски и избегая дополнительных затрат в области устойчивого развития.

Важно подчеркнуть, что индекс устойчивого развития Доу-Джонса основан на анализе показателей корпоративной экономической, экологической и социальной эффективности, включая оценку корпоративного управления, управления рисками, брендинга, снижения негативных последствий изменения климата, стандартов цепочек поставок и трудовой практики. Идея разработчиков индекса состоит в том, чтобы исключать из бизнес-сообщества компании, деятельность которых не соответствует стандартам устойчивого развития и которые действуют неэтичным образом.

На наш взгляд, положительный аспект индекса устойчивого развития Доу-Джонса в том, что он дает возможность оценить уровень устойчивого развития и сравнить различные страны, отрасли и компании.

Вернемся к нашей основной теме и рассмотрим тенденции и реалии устойчивого развития.

Сегодня устойчивое развитие стало одной из самых мощных и значимых идей и концепций, стимулирующих изменения в бизнесе. Эта концепция направлена на повышение осведомленности руководителей предприятий и поощрение их приверженности устойчивому развитию.

Прежде всего, среди основных тенденций современности важно отметить обострение некоторых наиболее серьезных проблем человечества. Экологическая и социальная деградация – это трагические реалии, характерные для многих частей земного шара. И эти тенденции, по-видимому, будут обостряться и дальше, во многом из-за роста населения планеты. Эксперты в области демографии прогнозируют, что население мира вырастет с немногим более 7 млрд человек в 2012 году до примерно 9,3 млрд человек к 2050 году [19] (Savitz, Weber, 2013). Причем большая часть прироста будет приходиться на крайне бедные регионы, природные ресурсы которых уже находятся на грани истощения, а инфраструктура плохо подготовлена к такому росту. Например, во второй половине XX века население Африки выросло более чем втрое – с 230 млн до 811 млн человек [19] (Savitz, Weber, 2013). По прогнозам, к концу нынешнего столетия население Африки вновь утроится и составит 2,4 млрд человек, причем только в Нигерии, как ожидается, будет проживать около 730 млн человек – а это больше, чем население всего европейского континента в соответствии с прогнозами [19] (Savitz, Weber, 2013).

Экологические проблемы, вызванные таким ростом, будут катастрофическими. Мегаполисы с населением от 10 до 25 млн человек, уже достаточно распространенные в таких азиатских странах, как Китай и Индия, распространятся по всему земному шару, увеличивая загрязнение воздуха и воды [19] (Savitz, Weber, 2013). Вырубка лесов для производства древесины, увеличения площадей сельскохозяйственных угодий, расчистки территорий для строительства нового жилья для все возрастающего миллиардного населения, вероятно, приведет к ускорению и без того высоких темпов эрозии почв, опустынивания, наводнений, т.е. вызовет потери среды обитания, что приведет к вымиранию тысяч видов и, возможно, нанесет серьезный ущерб пищевой цепочке. Нехватка воды уже затрагивает огромное число людей во всем мире: около двух миллиардов человек не имеют доступа к чистой питьевой воде; аналогичное число людей не обеспечены нормальными санитарными условиями. По мере того как число людей на планете будет увеличиваться, будут обостряться и эти проблемы.

Вышеперечисленные экологические проблемы идут рука об руку с растущим перечнем сложных социальных и экономических проблем. После Великой рецессии 2008–2009 годов в развитых странах произошло длительное замедление экономического роста. А это оказывает еще большее давление на компании, вынуждая их сокращать издержки и повышать эффективность. Социальная и экономическая нестабильность сегодня усугубляется так называемым выходом из рецессии без создания рабочих мест, когда технологии замещают людей с беспрецедентной скоростью. Действительно, непрерывное развитие технологий трансформирует одну отрасль за другой, в результате образуются миллионы избыточных рабочих мест.

Мы живем в мире, который, по-видимому, не имеет эффективного управления, но сталкивается с глобальными экологическими и социальными проблемами, требующими действий. Отчасти из-за отсутствия эффективной политической власти от корпораций все чаще ожидают, что они будут приносить обществу пользу и играть позитивную роль в формировании экологического, экономического и социального ландшафта. Таким образом, здесь мы снова возвращаемся к вопросу о корпоративной социальной ответственности.

Примером могут служить усилия по оказанию помощи в связи с ураганом «Катрина», предпринятые различными частными компаниями, такими как Walmart, запустившими программы поддержки, включая аварийные поставки, за несколько дней до того, как соответствующие меры были предприняты государственными структурами. Другой пример. Не так давно компания Starbucks предприняла попытку собрать деньги за счет пожертвований клиентов и направить их небольшим местным предприятиям.

За годы, прошедшие с момента представления обществу первых идей в области устойчивого развития Комиссией Брунтланн и создания индекса устойчивого развития Доу-Джонса, появились новые определения устойчивого развития. В некоторых из них больше внимания уделяется аспектам устойчивого развития, связанным с человеческим капиталом. Например, в исследовании, спонсируемом Обществом по управлению человеческими ресурсами (Society for Human Resource Management, SHRM), устойчивое развитие характеризуется как обязательство организаций обеспечить баланс между своими финансовыми показателями и вкладом в качество жизни сотрудников, общества в целом с учетом экологически чувствительных инициатив [22]. Это определение немного отличается от понятия устойчивого развития, используемого в рамках индекса Доу-Джонса (DJSI). Индекс устойчивого развития Доу-Джонса подразумевает, что для бизнес-лидеров экологические и социальные проблемы вторичны по отношению к экономическим и что важность экологических и социальных проблем заключается в возможностях, которые они предлагают для создания акционерной стоимости через своевременное осознание рисков и возможностей, которые они предоставляют. В дополнение к акценту на сотрудниках, представители SHRM утверждают, что экологические, социальные и финансовые показатели должны быть сбалансированы и не следует отводить ведущую роль какому-либо одному аспекту.

Конечно, сами бизнес-лидеры должны решить, какое определение наиболее актуально и полезно для них и их организаций. Но многие из тех, кто занимается изучением устойчивого развития и придерживается его принципов, применяют другие термины, например, такие как корпоративная социальная ответственность (КСО) и корпоративное гражданство [5, 7, 9, 12–14, 18] (Zaytsev, 2017; Kadnikova, Lobkov, 2018; Kravtsova, Matveeva, 2016; Pavlov, 2019; Sysoeva, Timokhina, Minina, 2017).

Корпоративная социальная ответственность и устойчивая корпорация

В начале ХХI века произошло много событий. Усилилось экологическое, социальное и экономическое давление на бизнес. Общество столкнулось с такими проблемами, как глобальная рецессия, финансово-экономические кризисы, политические проблемы и т.д. И вполне резонно предположить, что все вышеперечисленные проблемы выявили хрупкость экономической платформы, на которой строится мировое процветание. Нерешенные проблемы, обусловленные изменением климата, погодные катаклизмы – от засух и ураганов до цунами, сокращение биологического разнообразия, вырубка тропических лесов и постепенное исчезновение коралловых рифов, а также сокращение запасов жизненно важных природных ресурсов – все это подчеркивает неотложность экологических проблем, угрожающих планете.

К растущим рискам и угрозам безопасности человеческого общества и благосостоянию населения во всем мире относятся: постоянное недоедание и нищета, рост числа людей, страдающих ожирением и другими хроническими заболеваниями, угроза новых пандемий, несоблюдение прав человека и т.д. В совокупности эти тенденции ясно показывают, что правительства, международные и некоммерческие организации не могут обеспечить будущее мира без посторонней помощи.

Таким образом, разумно говорить о том, что бизнес будет играть огромную роль в обеспечении свободы, гуманности и справедливости в обществе, а также в том, чтобы наша планета осталась пригодной для жизни будущих поколений. И от бизнеса ожидают, что он будет играть именно ключевую роль в обеспечении устойчивого развития, т.е. здесь мы говорим о возрастании роли корпоративной социальной ответственности. Здесь можно ввести новое понятие – «устойчивая корпорация». Устойчивая корпорация – это корпорация, которая создает прибыль для своих акционеров, одновременно защищая окружающую среду и улучшая жизнь всех тех, с кем она взаимодействует, т.е. это социально ответственная компания, осуществляющая свою деятельность на принципах устойчивого развития.

Было бы справедливо предположить, что идея устойчивого развития сейчас более важна, чем когда-либо прежде. Короче говоря, мы живем в эпоху устойчивого развития, с рисками и возможностями, которые ни один бизнес или организация не могут позволить себе игнорировать.

Концепция тройного критерия, или принцип триединства

Следует отметить, что для многих первое, что приходит на ум при упоминании устойчивого развития, – это окружающая среда. И вполне справедливо полагать, что такие вопросы, как загрязнение окружающей среды, переработка отходов, изменение климата, энергосбережение и водосбережение, а также рациональное использование природных ресурсов, занимают важное место в повестке дня устойчивого развития бизнеса.

С нашей точки зрения, устойчивое развитие – это нечто большее, чем окружающая среда. Не менее важна социальная и экономическая устойчивость. И именно это объясняет, почему все большее число организаций в настоящее время измеряют свои результаты в соответствии с так называемой концепцией тройного критерия, или принципом триединства (Triple Bottom Line, TBL), которая дает возможность оценить экологическое и социальное воздействие компании, а также ее экономические показатели.

По мнению Эндрю Савица и Карла Вебера, концепция тройного критерия, или принцип триединства, дает возможность оценить экономическое, экологическое и социальное воздействие бизнеса [19] (Savitz, Weber, 2013). В таблице концепция тройного критерия представлена в упрощенном виде: в виде трех групп основных показателей, которые могут быть использованы для отслеживания трех форм воздействия, которые теоретически могут быть суммированы для расчета общего воздействия бизнеса в каждой области.

Таблица

Концепция тройного критерия, или принцип триединства: основные показатели

|

Экологические показатели

|

Социальные показатели

|

Экономические показатели

|

|

Выбросы

загрязняющих веществ

Углеродный след Практики рециклинга Водопользование |

Здоровье

и безопасность*

Влияние общества* Политика в области защиты прав человека* Ответственность за создание продукты |

Продажи,

прибыли, доходность инвестирования

Уплаченные налоги Денежные потоки Созданные рабочие места* |

|

Итого

|

Итого

|

Итого

|

Источник: [19] (Savitz, Weber, 2013).

Экологическая направленность устойчивого развития связана с управлением организациями таким образом, чтобы они защищали нашу природную среду и ответственно распределяли ресурсы на будущее, чтобы отдельные компании, общество и планета в целом могли продолжать процветать в будущем. Экологическая устойчивость означает предотвращение экологических рисков, таких как риски разлива нефти, загрязнения воздуха или воды отходами или производства продукции, наносящей вред окружающей среде путем расходования ресурсов или выбросов вредных веществ.

Экологическая устойчивость также означает инвестирование ресурсов – как человеческого, так и финансового капитала – в целях поиска новых возможностей для защиты и восстановления окружающей среды. Другими словами, экологическая устойчивость означает делать «меньше плохого» (doing «less bad»), т.е. создавать наименее вредные для окружающей среды продукты и услуги и совершенствовать внутренние практики и процедуры для сокращения водопользования и отходов, и делать «больше хорошего» (doing «more good»), т.е. находить способы улучшения и восстановления качества воды, воздуха и других элементов окружающей среды, делая мир более здоровым и благополучным местом. Поиск путей сокращения зависимости от ограниченных ресурсов и использования возобновляемых ресурсов также является важной частью управления экологической устойчивостью. Это создание экологического благополучия.

Социальная направленность устойчивого развития заключается в ведении бизнеса таким образом, чтобы относиться к людям с уважением, справедливостью и заботой об их благополучии, а также улучшать их жизнь материальными и другими способами. Социальная устойчивость часто начинается с признания законных прав и интересов многих заинтересованных сторон – не только акционеров, перед которыми каждая корпорация несет определенные юридические обязанности, но и других лиц, заинтересованных в деятельности организации, таких как клиенты, сотрудники, поставщики, местные жители, правительственные учреждения, потребительские и экологические организации, а иногда даже конкурирующие предприятия. Социальная устойчивость требует избегать социальных рисков, связанных с бизнесом, таких как нарушение прав работников, эксплуатация уязвимых групп населения или участие в расовой или гендерной дискриминации.

Социальная устойчивость также включает в себя соблюдение целого ряда законов и правил, регулирующих обращение с людьми, решение разнообразных вопросов, начиная с обеспечения безопасности продукции и соблюдения прав человека и заканчивая социокультурным многообразием персонала и защитой частной жизни. Но, как и в случае с экологической устойчивостью, социальная устойчивость выходит за рамки простого соблюдения требований. Она направлена на восстановление и обновление социальной структуры путем предоставления возможностей профессиональной подготовки и переподготовки, медицинского обслуживания, больничного, отпуска по уходу за больными родственниками и других льгот работникам и их семьям. Это создание социального благополучия.

Здесь важно понимать разницу между устойчивым развитием и традиционными формами благотворительности, такими как волонтерство, филантропия и т.д.

Экономическая направленность устойчивого развития включает два направления. Первое предполагает внутреннюю направленность организации, ее нацеленность на финансовый успех с точки зрения традиционных показателей эффективности бизнеса, таких как рост акционерной стоимости, но с сильным прицелом на обеспечение долгосрочной финансовой жизнеспособности, роста и доходов, а не на максимизацию прибыли в краткосрочном периоде. Экономическая устойчивость означает признание рисков, связанных с краткосрочным, ежеквартальным планированием, и вместо этого предполагает работу по разработке бизнес-стратегий, которые, вероятно, принесут долгосрочные экономические выгоды заинтересованным сторонам. Эта часть экономической устойчивости тесно связана с традиционным подходом к определению экономической эффективности корпорации на основе точки безубыточности, нулевой прибыли при равенстве доходов и затрат. Второе направление экономической устойчивости предполагает ориентацию на внешние факторы. И именно в рамках этого направления основной упор делается на создание экономических выгод для общества – например, через наем местных работников, уплату налогов, работу с местными предприятиями, принадлежащими национальным меньшинствам, женщинам или ветеранам [6] (Ibragimov, Adova, 2019). И это направление, на наш взгляд, можно назвать созданием экономического процветания.

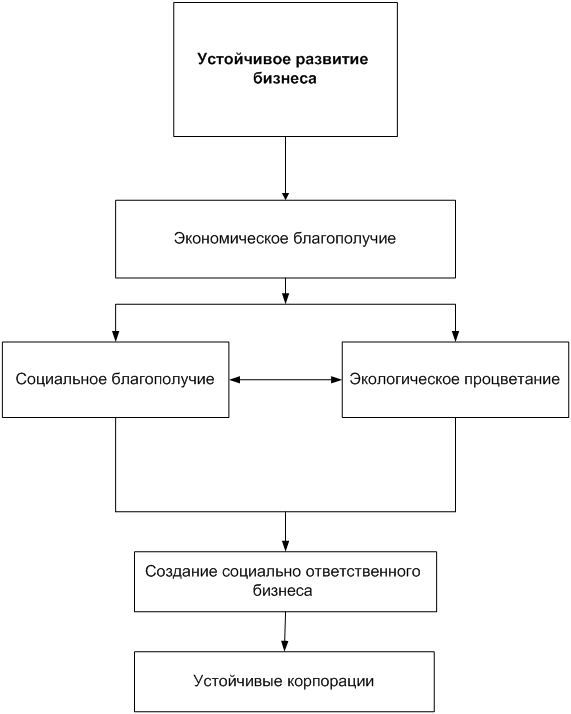

Можно отметить, что все три элемента (или аспекта) устойчивого развития преследуют цель создания предприятий, которые будут служить обществу в течение длительного времени, а также решать конкретные деловые и организационные задачи. И конечно, между всеми тремя элементами существуют тесные взаимосвязи. В некоторых случаях конкретная деловая практика вносит свой вклад.

На рисунке представлен авторский взгляд на концепцию устойчивого развития бизнеса с учетом трех критериев оценки, а также возможностей образования устойчивых корпораций.

Рисунок. Устойчивое развитие бизнеса: три критерия на пути создания устойчивых корпораций

Источник: составлено авторами.

По нашему мнению, устойчивое развитие бизнеса возможно оценивать с позиций трех критериев: финансово-экономического, экологического и социального, и здесь мы абсолютно согласны с Эндрю Савицем и Карлом Вебером [19] (Savitz, Weber, 2013). Представляется, что финансовый критерий для любой коммерческой организации по-прежнему будет иметь решающей значение, поскольку именно он позволяет оценить основные результаты деятельности организации с позиции прибыли, рентабельности, безубыточности. Более того, не обеспечив достижение бизнесом запланированных уровней финансовых показателей, говорить о социальных и экологических целях, о социальном и экологическом процветании представляется весьма проблематичным. Поскольку если бизнес находится на пороге выживания, то где ему взять средства на реализацию социальных и экологических программ? Представляется, что кризис, спровоцированный пандемией COVID-19 в 2020 г., ставит перед бизнесом новые вызовы. Абсолютно каждому предпринимателю, независимо от размеров его компании, предстоит ответить на вопросы:

Как сохранить компанию?

Как сохранить сотрудников?

Как сохранить сотрудников?

Но это цель уже абсолютно другого исследования.

Тем не менее крупнейшие бизнесмены XXI в. видят будущее мира и связывают успехи предпринимательской деятельности именно с экологической устойчивостью и социальными программами, прежде всего для своих сотрудников (это и Илон Макс, и Чарльз Брэнсон и др.). Например, именно Ч. Брэнсон утверждает, что «будущее мира связано с экологической устойчивостью и что наилучшие возможности открываются в разработке электромобилей и экологичных видов топлива» [23] (Brenson R., 2015).

В заключение хотелось бы отметить, что для оценки устойчивого развития бизнеса с помощью обозначенных выше критериев для каждого из них необходимо разработать широкий набор показателей, установить пороговые значения, а в дальнейшем речь может идти о разработке интегрального показателя устойчивого развития бизнеса.

Заключение

Современный бизнес-лидер, занимающийся управлением персоналом или любой другой деятельностью, должен иметь четкое представление о каждом из трех аспектов устойчивого развития, понимать их взаимосвязь и определять, как они связаны с общей стратегией организации, чтобы быть готовым к новым вызовам XXI века.

Эти три элемента лежат в основе принципа триединства, или концепции тройного критерия. Эта концепция дает ответ на вопрос: как можно определить и измерить устойчивое развитие на операционном уровне?

Идея состоит в том, что организациям, которые традиционно оценивали свой успех с точки зрения прибыли, предлагается дополнить финансово-экономический критерий двумя другими: экологическим и социальным.

Кроме того, традиционные финансовые показатели, по нашему мнению, следовало бы расширить так, чтобы была возможность отразить экономические выгоды, создаваемые для общества и других заинтересованных сторон благодаря практике управления на принципах устойчивого развития и долгосрочному прогнозированию. Положительные, сбалансированные результаты по всем трем направлениям устойчивого развития имеют важное значение для долгосрочного (то есть устойчивого) успеха в XXI веке, а системный сбой в любом из них, вероятно, ослабит и, возможно, даже разрушит организацию, если не сразу, то в долгосрочной перспективе.

Источники:

2. Боркова Е.А., Изусова М.Р., Гематдинова К.А. «Зеленые» инвестиции как фактор устойчивого развития экономики стран мира // Креативная экономика. – 2019. – Том 13. – № 12. – doi: 10.18334/ce.13.12.41522.

3. Ермашкевич Н.С., Чибисова Е.С. Модели антикризисного управления для обеспечения устойчивого развития организации // Лидерство и менеджмент. – 2019. – Том 6. – № 1. – с. 43-58. – doi: 10.18334/lim.6.1.40767.

4. Жапаралиева Ж.Ж. Управление проектами устойчивого развития // Лидерство и менеджмент. – 2018. – Том 5. – № 1. – с. 9-24. – doi: 10.18334/lim.5.1.38771.

5. Зайцев Ю.К. Влияние практик социальной ответственности международного бизнеса на экономическое развитие беднейших стран: постановка исследовательского вопроса // Экономика, предпринимательство и право. – 2017. – Том 7. – № 2. – с. 115-123. – doi: 10.18334/epp.7.2.38045.

6. Ибрагимов Г.Н.оглы, Адова И.Б. Принципы взаимодействия бизнеса с внешними заинтересованными сторонами // Лидерство и менеджмент. – 2019. – Том 6. – № 3. – с. 209-222. – doi: 10.18334/lim.6.3.41016.

7. Кадникова О.В., Лобков Г.Р. Современное состояние корпоративной социальной ответственности в России и Германии // Лидерство и менеджмент. – 2018. – Том 5. – № 3. – с. 105-114. – doi: 10.18334/lim.5.3.39513.

8. Козырева Г.Ю., Волков А.Д. Институты устойчивого развития лесосырьевых территорий современной России // Экономические отношения. – 2019. – Том 9. – № 3. – с. 2015-2030. – doi: 10.18334/eo.9.3.41007.

9. Кравцова Е.М., Матвеева В.Ю. Модели социальной ответственности бизнеса в мировой экономике // Экономика, предпринимательство и право. – 2016. – Том 6. – № 1. – с. 81-98. – doi: 10.18334/epp.6.1.35241.

10. Молчанова В.А. От умного города к городу справедливому: проблемы устойчивого развития в условиях цифровой экономики // Креативная экономика. – 2019. – Том 13. – № 12. – doi: 10.18334/ce.13.12.41379.

11. Нестерова О.А., Пожарницкая О.В. Оценка благосостояния с позиции устойчивого человеческого развития: возможности международных индексов // Вопросы инновационной экономики. – 2018. – Том 8. – № 3. – с. 335-348. – doi: 10.18334/vinec.8.3.39338.

12. Павлов Э.Л. Корпоративная социальная ответственность как перспективный инструмент расширения деятельности международного бизнеса // Экономические отношения. – 2019. – Том 9. – № 4. – с. 2611-2620. – doi: 10.18334/eo.9.4.40853.

13. Павлов Э.Л. Корпоративная социальная ответственность нефтедобывающих компаний США в экономике Нигерии // Экономические отношения. – 2019. – Том 9. – № 2. – с. 681-692. – doi: 10.18334/eo.9.2.40700.

14. Павлов Э.Л. Пути развития социальной ответственности азиатских нефтяных компаний в странах Африки // Экономические отношения. – 2019. – Том 9. – № 3. – с. 1507-1518. – doi: 10.18334/eo.9.3.40701.

15. Петренко Е.С., Денисов И.В., Кошебаева Г.К., Королева А.А. Перспективы бизнес-моделей: «голубые океаны», менеджмент предпринимательской деятельности, инновации на стороне спроса и устойчивое развитие // Креативная экономика. – 2019. – Том 13. – № 12. – doi: 10.18334/ce.13.12.41358.

16. Старикова Е.А. Значение концепции устойчивого развития в деятельности транснациональных корпораций // Экономика, предпринимательство и право. – 2017. – Том 7. – № 2. – с. 125-136. – doi: 10.18334/epp.7.2.38043.

17. Суханова Т.В. Экономический рост и охрана окружающей среды – приоритетные цели устойчивого развития общества // Экономические отношения. – 2019. – Том 9. – № 1. – с. 373-382. – doi: 10.18334/eo.9.1.39932.

18. Сысоева Т.Л., Тимохина Г.С., Минина Т.Б. Корпоративная социальная ответственность как метод сокращения производственных издержек // Вопросы инновационной экономики. – 2017. – Том 7. – № 4. – с. 449-456. – doi: 10.18334/vinec.7.4.38542.

19. Savitz A.W., Weber K. Talent, Transformation, and the Triple Bottom Line: How Companies Can Leverage Human Resources to Achieve Sustainable Growth, San Francisco: Jossey-Bass Publishers, 2013, pp. 416.

20. Dow Jones Sustainability Indices Review Results 2019 // RobecoSAM, Amsterdam, New York, Zurich, September 13, 2019 // https://www.robecosam.com/en/media/press-releases/2019/dow-jones-sustainability-indices-review-results-2019.html (Date of access 13.09.2020).

21. Dow Jones Sustainability Indices // Wikipedia. URL: https://en.wikipedia.org/wiki/Dow_Jones_Sustainability_Indices (Date of access 13.09.2020).

22. Society for Human Resource Management. URL: https://www.shrm.org/ (Date of access 13.09.2020).

23. Брэнсон Р. На пути к устойчивому развитию // Независимая газета, 23.10.2015. URL: https://www.ng.ru/branson/2015-10-23/2_branson.html (дата обращения 04.10.2020)

Страница обновлена: 17.07.2026 в 09:52:54

Download PDF | Downloads: 102 | Citations: 34

Conceptual foundations of sustainable development in the 21st century: the Triple Bottom Line concept and approaches to business impact assessment

Drobot E.V., Makarov I.N., Pochepaev I.A.Journal paper

Leadership and Management

Volume 7, Number 4 (October-December 2020)

Abstract:

The macroeconomic and microeconomic concepts of sustainable development are analyzed in the article. Special attention is paid to approaches to the definition of sustainable development by the United Nations Environment Programme (UNEP or UN Environment), Dow Jones, and the Society for Human Resource Management. The authors consider the possibility of assessing the organization's commitment to sustainable development standards from the perspective of the Triple Bottom Line concept. The authors' interpretation of the sustainable corporation is given in the article. The concepts of environmental prosperity, social prosperity and economic prosperity are particularized. Those concepts are components of sustainable development.

This article will be of interest to specialists in the human resource management and sustainable development, as well as to anyone who cares about the future of our planet.

Keywords: business leader, Triple Bottom Line concept, corporate social responsibility, sustainable corporation, sustainable development, sustainable growth

JEL-classification: J24, O15, Q01

Highlights:

References:

Bakurova E.N. (2018). Realizatsiya strategiy konkurentnoy borby, orientirovannyh na ustoychivoe razvitie, s pomoshchyu sistemy sbalansirovannyh pokazateley [Implementation of competition strategies focused on sustainable development with the help of balanced scorecard]. Russian Journal of Entrepreneurship. (8). 2213-2220. (in Russian). doi: 10.18334/rp.19.8.39305.

Borkova E.A., Izusova M.R., Gematdinova K.A. (2019). «Zelenye» investitsii kak faktor ustoychivogo razvitiya ekonomiki stran mira [Green investments as a factor of the sustainable development of world economies]. Creative economy. (12). 2315-2326. (in Russian). doi: 10.18334/ce.13.12.41522.

Dow Jones Sustainability Indices Review Results 2019RobecoSAM, Amsterdam, New York, Zurich, September 13, 2019. Retrieved September 13, 2020, from https://www.robecosam.com/en/media/press-releases/2019/dow-jones-sustainability-indices-review-results-2019.html

Dow Jones Sustainability IndicesWikipedia. Retrieved September 13, 2020, from https://en.wikipedia.org/wiki/Dow_Jones_Sustainability_Indices

Ermashkevich N.S., Chibisova E.S. (2019). Modeli antikrizisnogo upravleniya dlya obespecheniya ustoychivogo razvitiya organizatsii [Model of crisis management for the sustainable development of the organization]. Leadership and management. (1). 43-58. (in Russian). doi: 10.18334/lim.6.1.40767.

Ibragimov G.N.ogly, Adova I.B. (2019). Printsipy vzaimodeystviya biznesa s vneshnimi zainteresovannymi storonami [Principles of business interaction with external stakeholders]. Leadership and management. (3). 209-222. (in Russian). doi: 10.18334/lim.6.3.41016.

Kadnikova O.V., Lobkov G.R. (2018). Sovremennoe sostoyanie korporativnoy sotsialnoy otvetstvennosti v Rossii i Germanii [The modern state of corporate social responsibility in Russia and Germany]. Leadership and management. (3). 105-114. (in Russian). doi: 10.18334/lim.5.3.39513.

Kozyreva G.Yu., Volkov A.D. (2019). Instituty ustoychivogo razvitiya lesosyrevyh territoriy sovremennoy Rossii [Institutions of sustainable development of forest resources in modern Russia]. Journal of International Economic Affairs. (3). 2015-2030. (in Russian). doi: 10.18334/eo.9.3.41007.

Kravtsova E.M., Matveeva V.Yu. (2016). Modeli sotsialnoy otvetstvennosti biznesa v mirovoy ekonomike [Models of social corporate responsibility in the world economy]. Journal of Economics, Entrepreneurship and Law. (1). 81-98. (in Russian). doi: 10.18334/epp.6.1.35241.

Molchanova V.A. (2019). Ot umnogo goroda k gorodu spravedlivomu: problemy ustoychivogo razvitiya v usloviyakh tsifrovoy ekonomiki [From a smart city to a just city: the challenges of sustainable development in digital economy]. Creative economy. (12). 2371-2386. (in Russian). doi: 10.18334/ce.13.12.41379.

Nesterova O.A., Pozharnitskaya O.V. (2018). Otsenka blagosostoyaniya s pozitsii ustoychivogo chelovecheskogo razvitiya: vozmozhnosti mezhdunarodnyh indeksov [Assessing well-being from the perspective of sustainable human development: the potential of international indices]. Russian Journal of Innovation Economics. (3). 335-348. (in Russian). doi: 10.18334/vinec.8.3.39338.

Pavlov E.L. (2019). Korporativnaya sotsialnaya otvetstvennost kak perspektivnyy instrument rasshireniya deyatelnosti mezhdunarodnogo biznesa [Corporate social responsibility as a promising tool to expand the activities of international business]. Journal of International Economic Affairs. (4). 2611-2620. (in Russian). doi: 10.18334/eo.9.4.40853.

Pavlov E.L. (2019). Korporativnaya sotsialnaya otvetstvennost neftedobyvayushchikh kompaniy SShA v ekonomike Nigerii [Corporate social responsibility of US oil companies in Nigeria]. Journal of International Economic Affairs. (2). 681-692. (in Russian). doi: 10.18334/eo.9.2.40700.

Pavlov E.L. (2019). Puti razvitiya sotsialnoy otvetstvennosti aziatskikh neftyanyh kompaniy v stranakh Afriki [Ways of development of social responsibility of asian oil companies in Africa]. Journal of International Economic Affairs. (3). 1507-1518. (in Russian). doi: 10.18334/eo.9.3.40701.

Petrenko E.S., Denisov I.V., Koshebaeva G.K., Koroleva A.A. (2019). Perspektivy biznes-modeley: «golubye okeany», menedzhment predprinimatelskoy deyatelnosti, innovatsii na storone sprosa i ustoychivoe razvitie [Prospects for business models: the blue oceans, management of entrepreneurship, innovations on the demand side and sustainable development]. Creative economy. (12). 2327-2336. (in Russian). doi: 10.18334/ce.13.12.41358.

Savitz A.W., Weber K. (2013). Talent, Transformation, and the Triple Bottom Line: How Companies Can Leverage Human Resources to Achieve Sustainable Growth

Society for Human Resource Management. Retrieved September 13, 2020, from https://www.shrm.org/

Starikova E.A. (2017). Znachenie kontseptsii ustoychivogo razvitiya v deyatelnosti transnatsionalnyh korporatsiy [Importance of the concept of sustainable development in the activities of transnational corporations]. Journal of Economics, Entrepreneurship and Law. (2). 125-136. (in Russian). doi: 10.18334/epp.7.2.38043.

Sukhanova T.V. (2019). Ekonomicheskiy rost i okhrana okruzhayushchey sredy – prioritetnye tseli ustoychivogo razvitiya obshchestva [Economic growth and environmental protection is a priority of sustainable development of society]. Journal of International Economic Affairs. (1). 373-382. (in Russian). doi: 10.18334/eo.9.1.39932.

Sysoeva T.L., Timokhina G.S., Minina T.B. (2017). Korporativnaya sotsialnaya otvetstvennost kak metod sokrashcheniya proizvodstvennyh izderzhek [Corporate social responsibility as a method of reducing production costs]. Russian Journal of Innovation Economics. (4). 449-456. (in Russian). doi: 10.18334/vinec.7.4.38542.

Zaytsev Yu.K. (2017). Vliyanie praktik sotsialnoy otvetstvennosti mezhdunarodnogo biznesa na ekonomicheskoe razvitie bedneyshikh stran: postanovka issledovatelskogo voprosa [Impact of social responsibility practices of international business on the economic development of the poorest countries: formulation of a research question]. Journal of Economics, Entrepreneurship and Law. (2). 115-123. (in Russian). doi: 10.18334/epp.7.2.38045.

Zhaparalieva Zh.Zh. (2018). Upravlenie proektami ustoychivogo razvitiya [Managing sustainable development projects]. Leadership and management. (1). 9-24. (in Russian). doi: 10.18334/lim.5.1.38771.