Обзор особенностей субсидирования отраслей экономики России

Малкова Т.Б.1![]() , Доничев О.А.2, Саакян Д.В.1

, Доничев О.А.2, Саакян Д.В.1

1 Московский государственный технологический университет «СТАНКИН», ,

2 Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых, ,

Скачать PDF | Загрузок: 58

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65667622

Аннотация:

Представленные исследования посвящены анализу субсидирования промышленности России. Субсидирование в основном это финансовая компенсация, предоставляемая предприятиям и потребителям на определенный период времени для производства или работы определенных предприятий, чьи отпускные цены ниже их себестоимости, или для повышения отпускных цен на товары. Это средство регулирования государственной казной национальной экономики и социальной жизни путем вмешательства в распределение с целью поддержки развития отечественного производства, регулирования спроса и предложения, стабилизации рыночных цен и обеспечения интересов производителей и операторов или потребителей. Субсидирование хозяйствующих субъектов в России за счет бюджетных средств во многом обусловлено необходимостью выполнения функций государства и обеспечения устойчивого экономического развития предприятий различных отраслей. Это скорее социальные и другие расходы публичных образований, связанные с делегированием части публичных функций организациям, созданным в форме хозяйственных обществ. В части использования методов статистического анализа большинство имеющихся работ по анализу господдержки на российских данных по-прежнему используют традиционную методологию регрессионного анализа. Однако на практике, как мы знаем, компании попадают в программы господдержки отнюдь не случайным образом. Это может быть вызвано разными причинами, в том числе эффектом самоотбора. Исследования будут интересны для ученых, экономистов предприятий реального сектора,

Ключевые слова: субсидирование, экономика, экономический эффект, отрасли, субсидии, государственная поддержка, Россия

JEL-классификация: H54, H81, H83

Введение

В настоящее время, когда важно обеспечивать для стратегических отраслей промышленности, с одной стороны, технологический суверенитет, а с другой, перестройку отраслей экономики России огромное значение приобретает эффективность субсидирования. Субсидии являются важным инструментом бюджетной политики, широко используемым в России для поддержки различных отраслей экономики, таких как сельское хозяйство, транспорт, авиастроение и машиностроение, станкостроение.

Однако действующие механизмы субсидирования встречают определенные ограничения, такие как недостаточная эффективность взаимодействия между бюджетом и получателями субсидий, субсидирование деятельности вместо стимулирования эффективности и отсутствие стимулов для инвестиционной активности предприятий. Эти проблемные области подтверждают актуальность данного исследований и необходимость разработки управленческого механизма повышения эффективности предоставленных субсидий коммерческим предприятиям в различных отраслях экономики России.

Данным проблемным вопросам посвящены многие зарубежные и отечественные научные труды. В научных источниках традиционно отмечается, что программы прямой государственной поддержки предприятий несут на себе значительные риски низкой эффективности в использовании выделенных бюджетных средств

Фалка Р. [18], Клитте Т. [17], Кентнер У. [16], Ануфривой Е.М [10], Ханина Г.И [11] и других. Но фокус перечисленных ученых не учитывал механизмов повышения эффективности субсидирования. По сравнению с другими странами в России проблема эффективности государственной поддержки остается менее изученной [4]. В большой мере это связано с закрытостью основных данных о распределении государственной поддержки между ее получателями. Кроме того, исследования по этой теме часто направлены на изучение вклада господдержки в повышение инновационной и инвестиционной активности предприятий (например, [23], в центре внимания редко оказывается влияние на общеэкономические результаты деятельности компаний (продажи, прибыль, производительность труда и др.).

В части использования методов исследования часто применяются методы статистического анализа, большинство имеющихся работ по анализу господдержки на российских данных по-прежнему используют традиционную методологию регрессионного анализа. Ограничения регрессионных моделей связаны в первую очередь с предположениями о случайной природе изучаемой выборки и независимости реакций различных предприятий на изменения государственной политики. Однако на практике, компании попадают в программы государственной поддержки отнюдь не случайным образом. Это может быть вызвано разными причинами, в том числе эффектом самоотбора, когда за господдержкой чаще обращаются, как правило, наиболее активные и производительные фирмы. В результате конечные эффекты государственной поддержки могут предопределяться тем, что предприятия, получавшие поддержку, изначально отличались по своим характеристикам от тех, с которыми мы их пытаемся сравнить.

Один из популярных вариантов решения задачи по оценке влияния государственной поддержки на результаты деятельности предприятий в условиях неслучайных выборок основан на прямом сравнении фактических итогов работы получателей помощи с «похожими» предприятиями, не получавшими такой поддержки. В рамках данного подхода используется один из вариантов специальной статистической процедуры, которая находит для каждого бенефициара господдержки «максимально близкое» ему предприятие, не участвовавшее в программе – своего рода «статистического близнеца». В данной работе мы использовали алгоритм propensity score matching (PSM), или метчинг. [20]

Основное преимущество данного подхода связано с тем, что контроль ключевых показателей хозяйственной деятельности дает возможность подобрать вполне сопоставимые группы предприятий на момент предоставления им поддержки. А когда выборки сопоставимы по своим исходным характеристикам, различия в последующей динамике соответствующих показателей (результатов деятельности) с большой степенью уверенности можно отнести к влиянию господдержки.

Целью исследования является проведение анализа особенностей субсидирования стратегических отраслей экономики, страны выявление принципов повышения эффективности субсидировнаия промышленности страны.

Научной новизной исследования является выявление слабых и сильных сторон субсидирования приоритегных направлений развития отраслей экономики страны.

В исследовании использовались статистические методы, системный анализ, метод сравнения, и др.

В практическом плане процедура метчинга и дальнейший анализ полученных результатов сводились к следующим стадиям: [20]

– Сбор в информационной базе СПАРК (см. https://spark-interfax. ru/about) данных по предприятиям, получавшим поддержку ФРП – из которых была сформирована экспериментальная или treatment группа (ТГ).

– Отбор ключевых переменных, по которым затем подбирались предприятия в контрольную группу (КГ) для сравнения с предприятиями ТГ.

– Формирование КГ с использованием статистической процедуры метчинга «один к одному» (когда каждому предприятию из ТГ подбирается один аналог для включения в КГ). Расчет «расстояний» между всеми парами предприятий в генеральной совокупности и минимизация «среднего расстояния» между ТГ и КГ. Построение нескольких вариантов контрольных выборок различными способами метчинга (соответствуют разным вариантам определения «расстояния»). Окончательный вариант, использованный в работе, – метод «ближайшего соседа», который последовательно минимизирует «расстояния» внутри пар, состоящих из одного предприятия из ТГ и одного из КГ.

– Отбор переменных, по которым затем сопоставлялись результаты деятельности предприятий в ТГ и КГ.

– Сравнительный анализ динамики финансово-экономических показателей ТГ и КГ: сравнение групповых средних.

В 2023 году внушительные объемы господдержки получили следующие российские отрасли: транспортная, лесопромышленная, строительная, ИТ (предприятия информационной сферы) и АПК (Агро-промышленный комплекс). Государство за счет дополнительных вливаний хочет обеспечить ускоренный экономический рост этих секторов и помочь некоторым из них выйти из кризиса в условиях ограничений. [2,3]

Строительная отрасль

Продление льготной ипотечной программы в России положительно повлияет на финансовых результатах всех российских девелоперов — на Мосбирже, торгуются крупные строительные компании: ПИК, «Самолет» — лидеры рынка по объему ввода в эксплуатацию нового жилья. Кроме этого, еще есть небольшая, но перспективная группа «Эталон» [10].

В структуре продаж биржевой четверки ипотека играет решающую роль: [10]

1. «Самолет» 80,5% своих квартир продает с помощью ипотеки.

2. ПИК - 76%.

3. ЛСР — 74%.

4. «Эталон» — 58%.

В таблице 1 показаны результаты сравнения по мультипликаторам российских девелоперов

Таблица 1 – Сравнение по мультипликаторам российских девелоперов [10]

|

|

ПИК

|

«Самолет»

|

ЛСР

|

«Эталон»

|

|

EV/ EBITDA

|

5,07

|

7,31

|

2,99

|

1

|

|

P / E

|

3,99

|

15,12

|

2,83

|

11,01

|

|

Чистый долг / EBITDA

|

2,20

|

2,49

|

1,82

|

0,11

|

Агропромышленный комплекс (АПК)

Правительство в рамках проекта бюджета 2023 года приняло решение увеличить объем господдержки аграриев с 463 до 475,4 млрд. рублей. Дополнительные деньги нашлись благодаря увеличению доходов от экспортных пошлин на зерновые в конце 2022 года [10]. Текущий рост финансирования связан с нынешними проблемами АПК: санкциями, трудностью с импортом сельхозтехники и экспортом своей продукции, а также сложностями с логистикой.

Наиболее затратные статьи бюджетных агрорасходов в 2023 году: стимулирование инвестиционной деятельности, техническая модернизация агропромышленного комплекса и программа развития сельских территорий России. Первый пункт за год получил 177 млрд. рублей государственной помощи, второй — 81,9 млрд. рублей, третий — 50 млрд рублей [21,22].

Среди субсидий, регулируемых общими положениями «статьи 78 Бюджетного кодекса РФ» можно выделить субсидии, которые имеют компенсационный характер. Эти субсидии выплачиваются частным хозяйствующим субъектам в случае возникновения у них затрат или убытков, связанных с производством и реализацией товаров, выполнением работ или предоставлением услуг по регулируемым ценам или тарифам. Например, к этой категории относятся субсидии, предоставляемые субъектам естественных монополий.

Широко распространены компенсационные субсидии, которые выплачиваются негосударственным поставщикам социальных услуг. Большая часть таких субсидий выделяется из средств региональных и местных бюджетов. Например, необходимость перечисления субсидий частным компаниям и некоммерческим организациям обусловлена положениями законодательства, которое предусматривает право граждан на получение социальных услуг у поставщиков, включенных в реестр социальных услуг субъекта Российской Федерации [16, 22].

Также субсидии могут быть перечислены негосударственным клиникам за медицинские услуги, оказанные в рамках программы государственных гарантий бесплатного оказания медицинской помощи. Подобные субсидии также могут быть выделены негосударственным образовательным организациям для компенсации затрат, связанных с образовательной деятельностью.

Компенсационные субсидии предусмотрены и программой «Поддержка коммерческого сектора осуществляется также в рамках Государственной программы «Развитие транспортной системы» [2], на основании которой бюджетные ассигнования получают организации железнодорожного транспорта. В рамках данной программы субсидии (помимо прочих видов субсидий – указанная программа является одним из крупнейших каналов субсидирования реального сектора), выделяются компаниям – перевозчикам в целях компенсации потерь в их доходах, возникающих по причине: [3,4,5]

1) установления льгот по тарифам на перевозку железнодорожным транспортом общего пользования в общих и плацкартных вагонах в поездах дальнего следования – для обучающихся и воспитанников общеобразовательных учреждений, в возрасте старше 10 лет;

2) бесплатной перевозки отдельных льготных категорий граждан (социальные льготы, для которых на федеральном уровне; к примеру, это – инвалиды и ветераны);

3) государственного регулирования тарифов на перевозку пассажиров в поездах дальнего следования в плацкартных и общих вагонах.

Несмотря на то, что в подобных случаях имеет место перечисление бюджетных ассигнований в пользу негосударственных компаний, признать данную разновидность субсидий формой государственной поддержки реального сектора, по нашему мнению, однозначно нельзя. Дело в том, что эти субсидии никак не улучшают экономического положения хозяйствующих субъектов, не стимулируют капитальные вложения, научное и инновационное развитие компаний-получателей. Напротив, они призваны возместить тот ущерб, который возникает у организаций реального сектора в результате экономического взаимодействия с государством.

Таким образом, отсутствие необходимости дополнительного финансового контроля за порядком расходования выделяемых субсидий, а также целесообразность максимального упрощения процедуры их предоставления. Также из этого следует бессмысленность установления для данной разновидности субсидий каких-либо критериев результативности или же эффективности.

Вместе с тем формальные требования «пункта 3 ст. 78 Бюджетного кодекса РФ» [1], а также – «Постановления Правительства РФ от 06.09.2016 № 887 о проведении оценки эффективности бюджетных субсидий, распространяются и на компенсационные субсидии» [1].

Отметим, что на основании «п. 3 ст. 78 БК РФ» [1], нормативные акты о предоставлении субсидий хозяйствующим субъектам, не входящим в число учреждений бюджетного сектора, на всех уровнях бюджетной системы должны соответствовать общим требованиям, установленным Правительством РФ и определять категории и (или) критерии отбора получателей субсидий, цели, условия и порядок их предоставления, а также порядок проведения финансовых проверок получателя и порядок возврата субсидий в случае нарушения условий их предоставления и в случае, если получатель не израсходовал их до конца года по целевому назначению. «Постановление Правительства РФ от 06.09.2016 № 887» [1] также одержит общие «требования к нормативным правовым актам, муниципальным правовым актам, регулирующим предоставление субсидий юридическим лицам, индивидуальным предпринимателям, а также физическим лицам - производителям товаров, работ, услуг», т.е. соблюдение установленных им требований обязательно для всех видов субсидий на всех уровнях бюджетной системы [1].

Это ставит публично-правовые образования всех уровней перед необходимостью установления «показателей» эффективности бюджетных субсидий хотя бы формально. Анализ региональной практики показывает, что, хотя регионы включают их в нормативные акты о предоставлении субсидий, имеющих компенсационную направленность, вполне ожидаемо, подобные показатели не направлены на отражение положительной динамики в деятельности субсидируемых компаний и отраслей, а соответствуют лишь решению одной задачи – соблюсти требования федерального законодательства.

В случае компенсации затрат производителей товаров, работ и услуг, связанных с государственным регулированием цен (тарифов) или компенсацией затрат на оказание государственных/муниципальных услуг объем субсидируемых затрат частных компаний ставится в зависимость от степени вмешательства государства в их деятельность лишь. К числу подобных относится не более 20% от общего объема субсидий, выделяемых юридическим лицам из федерального бюджета. Таковыми являются порядка 60% субсидий, выделяемых по программе «Развитие транспортной системы» и предназначенных для возмещения убытков транспортных компаний, вызванных государственным регулированием их деятельности. В остальных случаях объем субсидируемых затрат никак не связан с вмешательством государства в деятельность получателей субсидий [10].

На первый взгляд, целесообразно было бы законодательно запретить предоставление подобных субсидий в силу того, что они представляют собой механизм национализации убытков, полученных частным сектором. Однако практика показывает, что в ряде случаев подобные субсидии оказываются необходимыми по политическим и социальным причинам. К примеру, в случае, когда в кризисном состоянии оказалось стратегически значимое предприятие, подобные субсидии зачастую служат единственной альтернативой увеличению социальных расходов на поддержку граждан, рискующих потерять работу, а также регионов/муниципальных образований, утрачивающих, в случае банкротства кризисного предприятия, значительную часть своих доходов.

Также субсидии выделяются российским организациям автомобилестроения, включая их дочерние компании, в целях возмещения части затрат на уплату процентов по кредитам, привлеченным ими в 2015 г. и позднее, на цели рефинансирования и (или) приобретения прав требований по кредитам.

Таким образом, государство выделяет антикризисные субсидии в целях поддержания контролируемых им компаний, столкнувшихся с проблемой недостаточной эффективности, и, в случае с субсидированием рабочих мест, консервирует подобную неэффективность в целях предотвращения социальных последствий для населения.

Как правило, антикризисные субсидии, также как и субсидии, имеющие компенсационную направленность, нельзя признать выданными с целью «развития» реального сектора экономики, поскольку задача развития в данном случае не ставится. Однако при том, что подобные субсидии имеют целый ряд недостатков (консервируют экономическую и управленческую неэффективность получателей; приводят к национализации убытков частного сектора, нарушают условия свободной конкуренции, поскольку предоставляются чрезвычайно узким категориям лиц, т.е. фактически носят индивидуальный характер), полностью исключить практику их предоставления, едва ли возможно. Правительство принимает решения о «спасении» тех или иных предприятий, в большинстве случаев, экономически связанных с публичным сектором, практически ежегодно. Как следствие, целесообразно придать данной группе субсидий самостоятельное правовое регулирование, определив условия и сроки предоставления подобной поддержки. Также целесообразным является введение статистической отчетности в отношении подобных бюджетных расходов, имеющих низкую эффективность и не направленных на обеспечение экономического роста предприятия или отрасли [17].

Предоставление субсидий компаниям реального сектора происходит при наложении на субсидируемые предприятия обязательств по сохранению рабочих мест. В определенной мере подобный подход следует считать оправданным, поскольку при субсидировании сохранения рабочих мест на государство ложится лишь часть финансовой нагрузки, тогда как основную ее долю продолжает нести субсидируемая компания. В случае же отказа от субсидирования рабочих мест, публично-правовое образование вынуждено будет нести значительно большие издержки, связанные как с социальной поддержкой увольняемых работников, так и с потерями части подоходного налога и взносов во внебюджетные фонды. В совокупности, с исполнением социальных задач и функций государства, а также с проведением отдельных «антикризисных» мероприятий связано более половины субсидий, выделяемых юридическим лицам (порядка 55%) [28].

Cубсидии, носящие стимулирующий характер (направленные на стимулирование развития реального сектора экономики).

Указанная группа субсидий также формально предоставляется в целях «компенсации» затрат (убытков) организации-получателя, однако на практике целью предоставления субсидий является финансовая поддержка его развития, а субсидируются затраты, имеющие инвестиционный характер. Как правило, субсидии, носящие стимулирующий характер, представляются в рамках одних и тех же программ, что и компенсационные, а также «антикризисные» субсидии. В связи с этим цели их предоставления, критерии оценки их эффективности и порядок определения категорий (или – условия отбора) получателей, будучи сформулированными для соответствующих программ в целом, могут пересекаться. По отношению к Стимулирующим субсидиям целесообразно максимально широко применять как конкурсные критерии отбора получателей, так и оценку результативности и эффективности субсидий.

Особо отметим, что практика предоставления всех разновидностей субсидий, за исключением компенсационных, сопряжена с нарушением принципов конкуренции, которое происходит не столько при выделении индивидуальных субсидий, сколько в случае формулирования требований к получателям субсидий, необоснованно исключающих некоторых из них.

Заложенные в «Стратегии 2020» [1] планы по сокращению доли субсидий в системе мер бюджетной поддержки коммерческого сектора не выполнены, и анализ практики последних нескольких лет показывает, что это едва ли возможно. Большинство субсидий предоставляются на конкретные цели, и соблюдение этих целей, как правило, контролируется. Чаще всего субсидируются различные текущие затраты юридических лиц, к примеру, затраты на выплату процентов по кредитам и займам, на содержание рабочих мест, на использование энергоресурсов, проведение НИОКР и пр. Однако встречаются и случаи субсидирования расходов на приобретение основных средств и реализацию различного рода инвестиционных проектов [12,13,14].

Отбор получателей субсидий, как правило, производится на конкурентной основе, но остается недостаточно прозрачным. В частности, проведение конкурсов остается достаточно редким, в подавляющем большинстве случаев доступ к получению субсидий предоставляется любым хозяйствующим субъектам, отвечающим определенным требованиям, при условии достаточности лимитов бюджетных обязательств у главного распорядителя бюджетных средств. При этом высока доля субсидий, прямо или косвенно распределяемых в индивидуальном порядке.

Применение критериев оценки эффективности и результативности субсидий, равно как и системы отбора получателей субсидий стали одной из наиболее значимых новаций, внесенных в систему бюджетной поддержки реального сектора за последние несколько лет (в 2016 г. было принято «Постановление Правительства РФ № 887» [4]). Однако оценка эффективности субсидий, в первую очередь, является оправданной мерой в отношении субсидий, имеющих стимулирующую направленность, тогда как компенсационные и антикризисные субсидии на практике оцениваются лишь формально, во исполнение соответствующих требований Правительства РФ. Более того, сама идея оценки эффективности субсидий, заложенная в «Постановлении Правительства от 6.09.2016 г. N 887» [1 ], едва ли реализуема в полной мере, поскольку результаты бюджетной поддержки частного сектора зачастую являются отсроченными во времени, и оценить их в рамках одного бюджетного цикла невозможно [4,5].

Экономический анализ предоставления субсидий юридическим лицам из федерального бюджета показал, что объем бюджетных субсидий предприятиям реального сектора, работающих в отраслях с высоким уровнем конкуренции, составил 11,1% общего объема расходов по разделу «Национальная экономика» в 2018 г. Предоставление адресных субсидий или субсидий на поддержку специфических видов деятельности (ведение баз данных, навигационное обслуживание и т.п.) носит, как правило, целевой характер, или данные субсидии направляются на поддержку государственным или квази-государственным предприятиям, либо стратегически значимым предприятиям [25,26].

Обоснованность и условия предоставления подобных субсидий определяются Правительством с учетом национальных приоритетов или ведомствами, в интересах которых и предоставляются субсидии. В отношении перечисленных видов/направлений субсидирования рекомендуется реализовать меры по совершенствованию внешнего контроля за целевым использованием бюджетных средств. Оценка бюджетной эффективности рассмотренных субсидий (расходы/результат) не представляется возможной, поскольку результат или не имеет реальных показателей, или носит долгосрочный характер.

Анализ опыта большинства развитых стран мира показывает наличие большого количества похожих условий. В отличие от российской практики, в странах с развитой экономикой, основанной на минимизации вмешательства государства в рыночные отношения, выявлены только несколько отраслей, субсидируемых на федеральном уровне: сельское хозяйство, энергетика, сфера строительства и ЖКХ, транспорт и транспортная инфраструктура, автомобилестроение, связь. В Российской Федерации за счет федерального бюджета субсидируются предприятия различных отраслей народного хозяйства, включая, кроме перечисленных выше, машиностроение, металлургия, станкостроение, судостроение, рыбоводство и рыболовство, лесное хозяйство, фармакология и производство медицинских изделий, легкая и текстильная промышленность, включая ремесла, пищевая промышленность, и другие.

В российской практике целевой характер субсидирования расширен относительно международной практики, и включает, например, такие субсидии, как возмещение недополученных доходов, связанных с реализацией сельскохозяйственной техники, цены на которую не регулируются в рамках тарифной политики; компенсация части затрат на транспортировку продукции, в том числе, организациям автомобилестроения, сельскохозяйственного машиностроения, транспортного машиностроения, энергетического машиностроения [20,21,22].

Таким образом, выявлены следующие особенности в части условий субсидирования в России:

− несоответствие в условиях предоставления и расчетах размера субсидий, которые направляются на достижение одной цели;

− условия не всегда включают требования по ограничению стоимости конечной продукции для потребителей;

− условия не всегда увязаны с целевым назначением государственной поддержки. Кроме того, отсутствует оценка вклада и влияния каждого из получателей на конечные целевые показатели (т.е. не реализуется интегральная оценка объема по каждому виду субсидии на достижение установленных целей предоставления субсидии).

Практика предоставления всех разновидностей субсидий, за исключением компенсационных, сопряжена с рядом существенных недостатков, основными из которых являются безвозмездный и безвозвратный характер субсидий, нерыночный характер бюджетной поддержки частных лиц, ее негативное воздействие на конкуренцию; национализация затрат отдельных компаний. Кроме того, несмотря на позитивные изменения в направлении создания конкурентных систем отбора получателей, по-прежнему сохраняется недостаточная прозрачность системы распределения бюджетных субсидий между частными организациями.

Рисунок 4 – Размер субсидирования, заложенный в Федеральный бюджет на 2023-2025 гг. (сформировано авторами на основании [2])

Хотя в настоящей работе задача оценки ритмичности перечисления средств федерального бюджета получателям субсидий не ставилась, сроки получения средств предприятиям (декабрь) ставят под сомнение достоверность представляемых в рамках соглашений о предоставлении субсидий результатов. Так, утвержденный объем бюджетных ассигнований федерального бюджета на 2023 год был уверен в сумме 1 115 069 678,9 тыс. рублей, на 2024 год в сумме 1 254 702 661,4 тыс. рублей и на 2025 год в сумме 909 497 398,0 тыс. рублей [2,3].

Инструменты промышленной политики, используемые Фондом развития промышленности (ФПР)

Фонд развития промышленности (ФРП) был создан правительством Российской Федерации в 2014 г. Основной задачей ФРП как института развития является поддержка промышленных предприятий при реализации ими инвестиционных проектов, обеспечивающих повышение производительности труда и качества продукции, освоение новых технологий и продуктов, импортозамещение и т.п. Ключевым инструментом решения этой задачи являются льготные займы предприятиям в рамках широкого спектра отраслевых и тематических программ.

Займы ФРП предоставляются на срок до 5 лет по большинству программ. Процентные ставки по ним составляют от 1 до 5% в год. Суммы займов могут варьировать от 5 млн. до 2 млрд. руб., но средний фактический размер займа составляет в последние годы около 200 млн. руб [6,7,8].

Нормативами ФРП предусмотрено софинансирование проектов за счет собственных средств заемщика или кредитов коммерческих банков в размере не менее 20% от бюджета проекта. Средний ожидаемый срок окупаемости проектов в портфеле ФРП равен 4 годам [10].

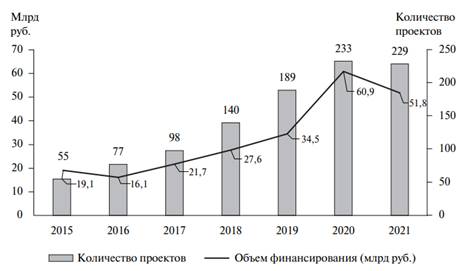

Фонд стабильно расширяет свою деятельность как по объемам финансирования, так и по числу поддерживаемых проектов (рисунок 5). Некоторое сокращение общего числа проектов и объемов их финансирования в 2021 г. было связано со снижением со 112 до 19 числа проектов в рамках противоэпидемической программы по COVID-19 (при их росте по другим направлениям). В 2015–2020 гг. доля малых и средних фирм среди заемщиков в ФРП стабильно составляла 35– 40% от общего числа заемщиков, в 2021 г. она выросла до 44% [10].

Отметим, что в масштабах российской экономики суммарные размеры финансирования, предоставляемые ФРП, сравнительно невелики.

Фонд профинансировал в 2023 году проектов на 37,4 млрд руб. и на 53,3 млрд руб. – в 2022 году, следует из данных ФРП [10].

Рисунок 5 – Динамика объемов финансирования и количества поддержанных проектов ФРП в 2015–2021 гг. [Составлено автором на основании [10].

За весь период предоставления займов ФРП (по 2021 г. включительно) наибольшее количество проектов было профинансировано в машиностроении (24,5%), на него же пришлась наибольшая доля средств (28%). Другими отраслевыми лидерами стали медбиофарма (20% по количеству проектов и 18% по объемам финансирования), химия (14 и 13% соответственно) и металлообработка, и металлургия – по 11% [10].

Рисунок 5 – Лидирующие отрасли в получении государственного субсидирования [10]

Другой программой, в реализации которой активно участвует ФРП, и тоже открытой для широкого круга предприятий, является субсидирование процентной ставки по банковским кредитам для реализации инвестиционных проектов в промышленности. Эта программа финансируется ежегодно начиная с 2014 г. и является одним из наиболее детально проработанных инструментов господдержки в промышленности (регламентируется «Постановлением Правительства Российской Федерации от 03.01.2014 г. № 3» [1]) из набора инструментов, закрепленных системообразующим законом «О промышленной политике в Российской Федерации», принятым в том же 2014 г [10]. В 2015–2021 гг. в рамках данной программы предприятиям было предоставлено субсидий на 19 млрд. руб. Претендовать на такую субсидию могут проекты стоимостью от 150 млн. руб. до 7,5 млрд. руб. при сроке кредита не менее 3 лет и его размере не более 80% суммарной стоимости проекта [10]. По рублевым кредитам возмещается до 70% от величины процентной ставки, а по кредитам в иностранной валюте – до 90% [22,23,24].

В рамках данной программы основные решения о предоставлении субсидий принимаются межведомственной комиссией под руководством Минпромторга России. ФРП имеет статус оператора данной программы, что включает консультационную и информационную поддержку предприятий на всех этапах их взаимодействия с министерством (с момента подачи заявки на участие), а также проведение экспертизы полученных заявок для Минпромторга на предмет их соответствия условиям программы. Содержательная экспертиза проектов проводится без привлечения Экспертного совета ФРП. Фонд также агрегирует информацию о реализации проектов, получивших поддержку, но этим его роль в мониторинге реализации проектов ограничивается [23,24]].

Таким образом, две программы господдержки с участием ФРП, анализируемые в данном исследовании, различаются между собой как степенью вовлеченности ФРП в принятие ключевых решений, так и степенью ответственности ФРП за результаты этих решений – итоги реализации поддержанных проектов.

Помимо всего перечисленного, ФРП (Фонд развития промышленности) также консультирует предприятия о получении поддержки по всему спектру существующих государственных программ, включая специальные инвестиционные контракты (СПИК).

Начиная с 2017 г. ФРП (Фонд развития промышленности) является наиболее востребованным и одним из наиболее узнаваемых институтов развития в России. В 2021 г. более половины респондентов опросов РСПП были хорошо осведомлены о деятельности Фонда, а 44% фактически обращались в ФРП за поддержкой [24].

Выводы

Практика предоставления всех разновидностей субсидий в России, за исключением компенсационных, сопряжена с нарушением принципов конкуренции, которое происходит не столько при выделении индивидуальных субсидий, сколько в случае формулирования требований к получателям субсидий, необоснованно исключающих некоторых из них.

В связи с этим наиболее предпочтительным вариантом стал бы переход к иным формам поддержки реального сектора, однако сокращение доли субсидий в общем объеме бюджетной поддержки маловероятно в связи с тем, что субсидии обладают целым рядом технических преимуществ перед бюджетными инвестициями в капитал компаний, а также государственными гарантиями и кредитами, предоставляемыми предприятиям реального сектора через систему институтов развития. В результате, субсидии остаются основной формой бюджетной поддержки частных компаний, функционирующих в России. Поэтому необходима разработка механизмов наиболее эффективного использования бюджетных субсидий.

Источники:

2. Постановление Правительства РФ от 20.12.2017 N 1595 (ред. от 03.03.2018) «Об утверждении государственной программы Российской Федерации «Развитие транспортной системы»

3. Леднева Ю. В. Стимулирование научной и инновационной деятельности посредством налоговых преференций // Финансовое право. – 2021. – № 8. – c. 27-31. – doi: 10.18572/1813-1220-2021-8-27-31.

4. Королева И. А. Налоговые инструменты поддержки инновационного развития экономики в российских регионах // Экономический вестник. – 2020. – № 1. – c. 56-68.

5. Клавдиенко В. Государственная поддержка исследований и инноваций в предпринимательском секторе: зарубежный опы // Общество и экономика. – 2022. – № 9. – c. 38-48. – doi: 10.31857/S020736760021860-5.

6. Леденёва М. В., Охременко И. В. Современные методы государственного стимулирования инновационной активности организаций // Бизнес. Образование. Право. – 2021. – № 2. – c. 20-25. – doi: 10.25683/VOLBI.2021.55.201.

7. Пинская М. Р., Стешенко Ю. А., Цаган-Манджиева К. Н. Налоговая поддержка во время коронакризиса: кому помогать? // Вопросы экономики. – 2021. – № 5. – c. 129-144. – doi: 10.32609/0042-8736-2021-5-129-144.

8. Шевцова Т. П. Налоговые механизмы поддержки предпринимательства в условиях экономического кризиса. / Становление и развитие предпринимательства в России: история, современность и перспективы : Сборник материалов 6-й Международной научной конференции, Смоленск, 29 мая 2020 года. - Курск: ЗАО Университетская книга, 2020. – 274-277 c.

9. Синельников-Мурылёв С. Г., Милоголов Н. С., Белёв С. Г. Налоговая политика в условиях санкций // Экономическое развитие России. – 2022. – № 9. – c. 42-51.

10. Ануфриева Е. М. Особенности предоставления государственной помощи малому и среднему предпринимательству из пострадавших отраслей экономики в связи с пандемией СОVID-19 // Вестник Пензенского государственного университета. – 2020. – c. 31-34.

11. Ханин Г. И., Фомин Д. А. Экономические последствия эпидемии коронавируса в России на фоне мирового опыта // Journal of Economic Regulation. – 2020. – № 2. – c. 6-18. – doi: 10.17835/2078-5429.2020.11.2.006-018.

12. Алексеева Н. А., Абашева О. Ю., Александрова Е. В. Особенности государственной поддержки малого предпринимательства в сельском хозяйстве на региональном уровне. / Современные наука и образование: достижения и перспективы развития: сборник материалов XXX-ой международной очно-заочной научно-практической конференции, в 4 т., Том 2, 7 июня, 2023. - Москва: Издательство НИЦ «Империя», 2023. – 54-56 c.

13. ФРП (Фонд развития промышленности). 2020. Годовой отчет 2020 г. [Электронный ресурс]. URL: https://frprf.ru/download/godovoy-otchyet-fonda-za-2020-god.pdf (дата обращения: 14.12.2022).

14. ФРП (Фонд развития промышленности). 2022. Результаты работы Фонда развития промышленности, 2015–2021. [Электронный ресурс]. URL: https://frprf.ru/ download/rezultaty-raboty-frp-2015-2021.pdf (дата обращения: 14.12.2022).

15. Baghana R. Public R&D subsidies and productivity: Evidence from firm level data in Quebec. / UNU-MERIT Working Papers. No. 55., 2010.

16. Cantner U., Kösters S. Public R&D support for newly founded firms – Effects on patent activity and employment growth // Journal of Innovation Economics & Management. – 2015. – № 1(16). – p. 7–37.

17. Falk R. Measuring the effects of public support schemes on firms’ innovation activities // Research Policy. – 2007. – № 36(5). – p. 665–679.

18. Klette T., Moen J., Griliches Z. Do subsidies to commercial R&D reduce market failures? Micro econometric evaluation studies // Research Policy. – 2000. – № 29. – p. 471–495.

19. Montmartin B., Herrera M. Internal and external effects of R&D subsidies and fiscal incentives: Empirical evidence using spatial dynamic panel models // Research Policy. – 2015. – № 44(5). – p. 1065–1079.

20. Rodrik D. Normalizing Industrial Policy. / Paper prepared for the Commission on Growth and Development., 2007.

21. Sabel C. Real-Time Revolution in Routines. The Firm as a Collaborative Community: Reconstructing Trust in the Knowledge Economy. / C. Heckscher, P.S. Adler (eds). - New York, NY: Oxford University Press, 2006. – 106–157 p.

22. Wallsten S. The effects of government-industry R&D programs on private R&D: The case of the small business innovation research program // RAND Journal of Economics. – 2000. – № 31. – p. 82–100.

Страница обновлена: 18.07.2026 в 11:47:49

Download PDF | Downloads: 58

The specifics of subsidizing Russian economic sectors

Malkova T.B., Donichev O.A., Saakyan D.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 4 (April 2024)

Abstract:

The article presents an analysis of subsidies in Russian industry. Subsidies are basically financial compensations given to companies and consumers for a certain period of time for the production or operation of certain companies whose selling prices are below their costs, or to increase the selling prices of goods. Subsidies are a means of regulation of the national economy and social life by the state, intervening in distribution in order to support the development of domestic production, regulate supply and demand, stabilize market prices and ensure the interests of producers and operators or consumers. Subsidization of economic entities in Russia at the expense of budgetary funds is largely due to the need to perform the functions of the state and ensure sustainable economic development of various companies. On the contrary, it is a matter of social and other expenses of public authorities connected with the delegation of a part of public functions to organizations created in the form of business entities. As for the application of statistical methods of analysis, most of the available research works on the analysis of state support on the basis of Russian data still use the traditional methodology of regression analysis.

However, in practice, companies are not randomly included in state support programs. This can be caused by various reasons, including the effect of self-selection. The research will be interesting for scientists and economists of real sector companies.

Keywords: subsidy assistance, economy, economic effect, industry, subsidies, government support, Russia

JEL-classification: H54, H81, H83

References:

Alekseeva N. A., Abasheva O. Yu., Aleksandrova E. V. (2023). Osobennosti gosudarstvennoy podderzhki malogo predprinimatelstva v selskom khozyaystve na regionalnom urovne [Features of state support for small business in agriculture at the regional level] Moskva : Izdatelstvo NITs «Imperiya». (in Russian).

Anufrieva E. M. (2020). Osobennosti predostavleniya gosudarstvennoy pomoshchi malomu i srednemu predprinimatelstvu iz postradavshikh otrasley ekonomiki v svyazi s pandemiey SOVID-19 [Features of the provision of state assistance to small and medium-sized enterprises from the affected sectors of the economy in connection with the pandemic COVID-19]. Vestnik Penzenskogo gosudarstvennogo universiteta. 31-34. (in Russian).

Baghana R. (2010). Public R&D subsidies and productivity: Evidence from firm level data in Quebec

Cantner U., Kösters S. (2015). Public R&D support for newly founded firms – Effects on patent activity and employment growth Journal of Innovation Economics & Management. (1(16)). 7–37.

Falk R. (2007). Measuring the effects of public support schemes on firms’ innovation activities Research Policy. (36(5)). 665–679.

Khanin G. I., Fomin D. A. (2020). Ekonomicheskie posledstviya epidemii koronavirusa v Rossii na fone mirovogo opyta [Economic consequences of the coronavirus epidemic in Russia amid the world experience]. Journal of economic regulation. 11 (2). 6-18. (in Russian). doi: 10.17835/2078-5429.2020.11.2.006-018.

Klavdienko V. (2022). Gosudarstvennaya podderzhka issledovaniy i innovatsiy v predprinimatelskom sektore: zarubezhnyy opy [State support for research and innovation in the business sector: foreign experience]. Society and economics. (9). 38-48. (in Russian). doi: 10.31857/S020736760021860-5.

Klette T., Moen J., Griliches Z. (2000). Do subsidies to commercial R&D reduce market failures? Micro econometric evaluation studies Research Policy. (29). 471–495.

Koroleva I. A. (2020). Nalogovye instrumenty podderzhki innovatsionnogo razvitiya ekonomiki v rossiyskikh regionakh [Tax instruments when supporting innovative development of economy in the regions of Russia]. The Economic vestnik. (1). 56-68. (in Russian).

Ledenyova M. V., Okhremenko I. V. (2021). Sovremennye metody gosudarstvennogo stimulirovaniya innovatsionnoy aktivnosti organizatsiy [Modem methods of state stimulation of organizations’ innovative activity]. Business. Education. Law. (2). 20-25. (in Russian). doi: 10.25683/VOLBI.2021.55.201.

Ledneva Yu. V. (2021). Stimulirovanie nauchnoy i innovatsionnoy deyatelnosti posredstvom nalogovyh preferentsiy [Encouragement of scientific and innovative activities through tax incentives]. Finansovoe pravo. (8). 27-31. (in Russian). doi: 10.18572/1813-1220-2021-8-27-31.

Montmartin B., Herrera M. (2015). Internal and external effects of R&D subsidies and fiscal incentives: Empirical evidence using spatial dynamic panel models Research Policy. (44(5)). 1065–1079.

Pinskaya M. R., Steshenko Yu. A., Tsagan-Mandzhieva K. N. (2021). Nalogovaya podderzhka vo vremya koronakrizisa: komu pomogat? [Tax support during coronavirus crisis: whom to help?]. Voprosy Ekonomiki. (5). 129-144. (in Russian). doi: 10.32609/0042-8736-2021-5-129-144.

Rodrik D. (2007). Normalizing Industrial Policy

Sabel C. (2006). Real-Time Revolution in Routines. The Firm as a Collaborative Community: Reconstructing Trust in the Knowledge Economy New York, NY: Oxford University Press.

Shevtsova T. P. (2020). Nalogovye mekhanizmy podderzhki predprinimatelstva v usloviyakh ekonomicheskogo krizisa [Tax mechanisms to support entrepreneurship in the context of the economic crisis] Kursk : ZAO Universitetskaya kniga. (in Russian).

Sinelnikov-Murylyov S. G., Milogolov N. S., Belyov S. G. (2022). Nalogovaya politika v usloviyakh sanktsiy [Tax policy under sanctions]. Russian Economic Developments. 29 (9). 42-51. (in Russian).

Wallsten S. (2000). The effects of government-industry R&D programs on private R&D: The case of the small business innovation research program RAND Journal of Economics. (31). 82–100.