Рынок деревообрабатывающего оборудования: состояние и перспективы

Саханов В.В.1![]() , Фитчин А.А.1

, Фитчин А.А.1![]()

1 АО «Государственный научный центр лесопромышленного комплекса», ,

Скачать PDF | Загрузок: 87 | Цитирований: 11

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 1, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44198488

Цитирований: 11

Аннотация:

С учётом стоящих перед лесной отраслью стратегических задач в ближайшей перспективе предстоит масштабное техническое перевооружение действующих предприятий и создание новых, что потребует значительных объёмов деревообрабатывающего оборудования. В настоящее время доля отечественных станков и технологических линий на российском рынке остаётся крайне низкой. В условиях возможного расширения санкций для обеспечения национальной безопасности и удержания конкурентных позиций лесопромышленного комплекса остро стоит вопрос снижения зависимости нашей страны от поставок зарубежного деревообрабатывающего оборудования. Основными ограничителями объёмов отечественного производства деревообрабатывающего оборудования являются невысокий технический уровень выпускаемых станков, плохой сервис, отсутствие комплексных инжиниринговых услуг, невысокие качество и надёжность, большое энергопотребление станков, выпускаемых российскими предприятиями, на фоне упадка отраслевой науки. Наиболее действенными инструментами поддержки отечественной отрасли деревообрабатывающего станкостроения могли бы стать создание Национального научного центра лесного комплекса, создание промышленных кластеров деревообрабатывающего станкостроения, расширение и увеличение программ льготного финансирования и субсидирования.

Ключевые слова: станкостроение, деревообрабатывающее оборудование, импортозамещение, риски обеспечения эффективности, промышленный кластер

Введение

Согласно «Стратегии развития лесного комплекса Российской Федерации до 2030 года» [1], одной из ее целей является повышение долгосрочной конкурентоспособности лесной промышленности и увеличение вклада лесного комплекса в социально-экономическое развитие России. В результате реализации Стратегии к 2030 году ожидается прирост добавленной стоимости, создаваемой предприятиями отрасли, планируется существенно увеличить вклад лесного комплекса в экономику страны.

Лесная отрасль характеризуется большой долей продукции с низкой добавленной стоимостью в общем объеме производства, а также низкой инновационной активностью. По данным за 2018 год удельный вес инновационных товаров, выполненных работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг в обработке древесины и производстве изделий из дерева составил всего 3,2 %, в производстве мебели – 2,6 процента [2].

Для решения поставленных задач лесопромышленному комплексу требуется приоритетное развитие эффективных производств, ориентированных на выпуск продукции высоких переделов, на основе научных инновационных разработок.

Развитие производства высокотехнологичной продукции должно обеспечиваться за счет создания новых современных производств и технического перевооружения действующих предприятий, что потребует значительных объемов деревообрабатывающего оборудования.

Описание тенденций на рынке деревообрабатывающего оборудования России

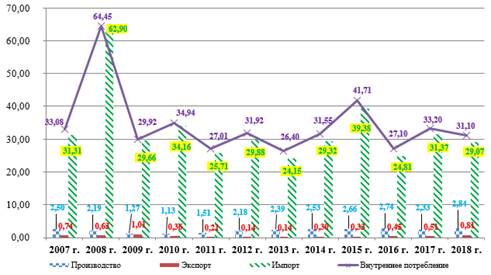

Ситуация складывается таким образом, что доля отечественных станков и технологических линий на российском рынке остается крайне низкой, хотя и увеличилась с 7,57 % в 2007 году до 9,12 % в 2018 году [2–3] (рис. 1).

Рисунок 1. Динамика рынка деревообрабатывающего оборудования в Российской Федерации, млрд руб.

Источник: составлено авторами по данным Росстата, ФТС России

Таким образом, можно констатировать устойчивую импортозависимость лесопромышленных предприятий от поставок зарубежного деревообрабатывающего оборудования, доля которого в 2018 году составила 93,47 процента.

Эта зависимость усилилась со вступлением в силу правила ВТО, определившего размеры снижения таможенных пошлин на ввоз заграничной продукции и комплектующих, что сделало импортное деревообрабатывающее оборудование более привлекательным для российских лесопромышленников. Введенные против Российской Федерации санкции в отношении отдельных секторов экономики вызывали у лесопромышленников опасения в части закупки деревообрабатывающего оборудования для реализации запущенных инвестиционных проектов, в том числе приоритетных в области освоения лесов. По факту риски этого оказались минимальными. Несмотря на то, что ряду предприятий пришлось отложить реализацию запланированных инвестиционных проектов из-за проблем с финансированием, напрямую связанных с введенными санкциями, инвесторы, имеющие доступ к финансовым средствам, продолжают отдавать предпочтение импортной технике, высокая стоимость которой окупается качеством получаемой продукции, меньшим объемом отходов, экономичностью трудо- и энергозатрат.

Однако в условиях возможного расширения санкций для обеспечения национальной безопасности и удержания конкурентных позиций лесопромышленного комплекса остро стоит вопрос снижения зависимости нашей страны от поставок зарубежного деревообрабатывающего оборудования.

В «Стратегии развития лесного комплекса Российской Федерации на период до 2020 года» [4] было обращено внимание на неадекватность российского лесного машиностроения задачам развития в лесном секторе экономики. Предусмотренные в Стратегии меры по восстановлению российского лесного машиностроения на базе использования собственного и зарубежного научно-технического опыта (закупка лицензий и создание совместных предприятий) с учетом государственной поддержки инновационной деятельности в области лесного машиностроения, практически не были выполнены.

Поскольку в основной массе отечественные деревообрабатывающие станки оказались неконкурентоспособными в сравнении с оборудованием ведущих зарубежных фирм, при отсутствии опережающего выполнения технологических исследований в деревообрабатывающей промышленности и создания на их базе научного и экспериментально-конструкторского задела для перехода на новые технологии прежние станкостроительные предприятия резко снизили выпуск продукции и большинство из них прекратили свое существование [5–7] (Kosarev, 2011; Kondratyuk, Voskoboynikov, 2015; Nikolskaya, 2020).

В стране появилось много малых предприятий со специализацией по производству определенных групп деревообрабатывающего оборудования. Это в основном низкопроизводительное позиционное оборудование для таких сегментов потребления, как лесопиление, гидротермообработка древесины, сушка пиломатериалов, отделка материалов и изделий из древесины и композитов, а также для строительства домов и зданий и изготовления столярно-строительных и мебельных изделий [5–7]. По данным бухгалтерской отчетности [2], в настоящее время количество организаций с видом экономической деятельности «производство деревообрабатывающего оборудования» составляет около 100, почти все из них являются субъектами малого предпринимательства.

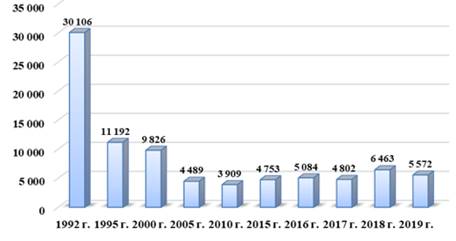

В начале 1990-х годов в России 23 заводами Главдревстанкопрома производилось 30–35 тыс. станков и линий в год, в последние годы, по неполным данным Росстата, изготавливается всего 4–6 тыс. единиц деревообрабатывающего оборудования [2, 5] (рис. 2).

Рисунок 2. Динамика производства деревообрабатывающего оборудования в Российской Федерации, шт.

Источник: составлено авторами по данным Росстата

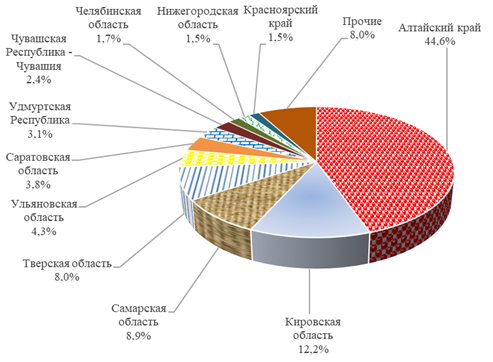

Согласно официальным данным статистики, в 2019 г. в России было произведено 5 572 шт. деревообрабатывающих станков, а их выпуск осуществлялся 29 субъектами РФ. В разрезе федеральных округов львиная доля пришлась на Сибирский (47,24 %) и Приволжский (37,29 %). Только в 8 субъектах РФ объем производства деревообрабатывающего оборудования за 2019 г превысил 100 единиц – Алтайский край (2 485 шт., 44,6 %), Кировская область (679 шт., 12,2 %), Самарская область (495 шт., 8,9 %), Тверская область (448 шт., 8,0 %), Ульяновская область (240 шт., 4,3 %), Саратовская область (210 шт., 3,8 %), Удмуртия (173 шт., 3,1 %) и Чувашия (135 шт., 2,4 %) (рис. 3).

Рисунок 3. Структура производства деревообрабатывающего оборудования в разрезе субъектов Российской Федерации в 2019 г., %

Источник: составлено авторами по данным Росстата

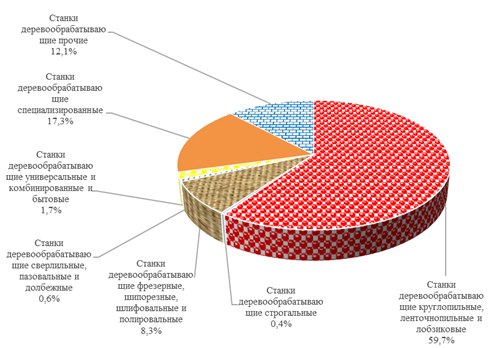

Более половины (59,7 %) произведенных станков относятся к категории «Станки деревообрабатывающие круглопильные, ленточнопильные и лобзиковые» (Код ОКПД2 28.49.12.111) (рис. 4).

Рисунок 4. Видовая структура производства деревообрабатывающего оборудования в Российской Федерации в 2019 г., %

Источник: составлено авторами по данным Росстата

Российское деревообрабатывающее оборудование наиболее широко представлено в лесопильной промышленности, что обусловлено большой долей в лесопилении малых предприятий и индивидуальных предпринимателей, которые используют малопроизводительное оборудование российского производства и вырабатывают пиломатериалы невысокого качества [5–6].

Лесопильные потоки на базе круглопильных станков и фрезерно-брусующих линий производятся в России с невысоким техническим уровнем и не очень конкурентоспособны из-за неотработанности конструкций. Лесопильные потоки на базе лесорам не пользуются спросом из-за низкого технического уровня и большой энерго- и материалоемкости. Лесопильные потоки на базе тяжелых ленточнопильных станков сняты с производства [5–6].

Мебельное оборудование, оборудование для столярно-строительных производств, оборудование для производства комплектов деталей деревянных домов производятся в ограниченном количестве для внутреннего рынка и неконкурентоспособны по соотношению «цена/качество».

Оборудование для сушки пиломатериалов выпускается в небольшом количестве, а сдерживающим спрос на него фактором является необработанность в отечественной технологии систем автоматизации процессов сушки [5–6].

Последние годы появился ряд предприятий, выпускающих линии пеллетирования – ООО «Доза-Агро» (ТМ «Доза-Гран») (Нижний Новгород), ООО «НПО "Механика-Транс"» (Йошкар-Ола), ООО «КЕ Техника» (Тверь).

Что касается оборудования для производства древесных плит, в этой сфере за постперестроечный период практически полностью была утеряна машиностроительная база и техническая документация. Из крупных предприятий продолжает функционировать завод «Пролетарская свобода» (г. Ярославль), выпускающий оборудование для производства фанерной продукции. В 1990-х годах там было осуществлено полное техническое перевооружение, диверсифицировано основное производство, при заводе созданы мощности по выпуску фанеры. В настоящее время завод комплектует и поставляет «под ключ» фанерные заводы и продвигает свои технологии и комплекты оборудования не только внутри России, но и на рынках стран СНГ, однако и его положение неустойчиво. В последние годы также реализуются отдельные попытки разработки и создания маломощных комплектов отечественного оборудования для выпуска древесностружечных и древесноволокнистых плит. В целом на мировом рынке практически вся потребность в оборудовании по производству данных плит покрывается мощностью двух крупнейших производителей – Dieffenbacher и Siempelkamp (Германия) [5–6].

В целом основными ограничителями объемов отечественного производства деревообрабатывающего оборудования являются невысокий технический уровень выпускаемых станков, плохой сервис, отсутствие комплексных инжиниринговых услуг, невысокие качество и надежность, большое энергопотребление станков, выпускаемых российскими предприятиями. К этому следует добавить и отсутствие в их производственных программах многих разновидностей современного технологического оборудования, особенно станков с ЧПУ, а также инновационного оборудования для осуществления современных технологий деревообработки. Следствие такого положения – нацеленность потребителей на приобретение оборудования у зарубежных фирм [5–6].

Кроме указанных существуют еще острые проблемы нехватки квалифицированных рабочих и опытных специалистов, отсутствие новых инновационных технологий из-за упадка отраслевой науки (рис. 5).

Рисунок 5. Основные проблемы российского деревообрабатывающего станкостроения

Источник: составлено авторами

Сложнейшая экономическая ситуация большинства машиностроительных предприятий не дает им возможности осуществить реконструкцию и техническое перевооружение и сформировать собственные оборотные средства. В результате упавший покупательский спрос потребителей машин приводит к сокращению их потребления, а следовательно, и производства. Снижение объемов производства машин ведет к увеличению их стоимости и возникновению тупиковой ситуации.

Меры государственной поддержки отрасли деревообрабатывающего станкостроения

Для поддержания инновационного развития технологий деревообработки и производства мебели и увеличения выпуска на лесопромышленных предприятиях высокотехнологичной продукции требуются системные действия по мерам государственной поддержки отечественных предприятий по производству деревообрабатывающего оборудования. Одним из них стало включение в 2017 году в план мероприятий по импортозамещению в станкоинструментальной промышленности Российской Федерации 2 позиций – по деревообрабатывающему оборудованию и оборудованию по деревянному домостроению [8]. Согласно данному плану, предусмотрено снижение доли импорта в потреблении с 90 % по деревообрабатывающему оборудованию и 94 % оборудованию по деревянному домостроению в 2017 г. до 85 % по обеим позициям к 2020 г. Необходимо отметить, что по импорту деревообрабатывающего оборудования в Россию в 2017 году был зафиксирован максимум с 2010 года – 473,2 тыс. единиц, в то время как с 2012 года эта величина не превышала 347,3 тыс. единиц. В 2018 году объемы закупок станков и линий для деревообработки снизились до 360,9 тыс. единиц, но в 2019 году вновь возросли до 364,6 тыс. единиц. По факту снижение импорта деревообрабатывающих станков и агрегатов в 2019 г. по отношению к 2017 г. составило 21,7 %, однако доля импорта во внутреннем потреблении практически не изменилась и по-прежнему превышает 90 процентов. Достижение целевых показателей плана импортозамещения вызывает большие сомнения. [2–3]

В настоящее время предприятия деревообрабатывающего станкостроения слабо участвуют в системе государственной поддержки. По данным Минпромторга России [9], при его поддержке на ряде предприятий Кировской области начато производство лесопильных линий средней производительности, ведутся работы по созданию высокопроизводительного оборудования для переработки отходов деревообрабатывающих производств. В 2018 году по инициативе Минпромторга России на базе Ассоциации «Станкоинструмент» и Ассоциации «КАМИ» был создан Союз «Древстанкопром» [10], объединяющий 28 предприятий, выпускающих деревообрабатывающее оборудование.

Принимая во внимание большие объемы импорта деревообрабатывающего оборудования и возрастающие внешние риски, необходимо усилить господдержку в данном направлении. На наш взгляд, наиболее действенными инструментами поддержки отечественной отрасли деревообрабатывающего станкостроения могли бы стать:

- создание Национального научного центра лесного комплекса на базе существующих научных и научно-образовательных организаций;

- поддержка создания промышленных кластеров;

- разработка стратегических документов развития отечественного деревообрабатывающего станкостроения;

- субсидирование затрат на проведение НИОКР в рамках реализации комплексных инвестиционных проектов;

- специальные инвестиционные контракты;

- субсидирование стоимости заемных средств на реализацию новых комплексных инвестиционных проектов;

- предоставление субсидий на цели реализации проектов по созданию серийных производств станкоинструментальной продукции;

- льготное финансирование за счет средств Фонда развития промышленности.

Важнейшим фактором восстановления отрасли могло бы стать создание Национального научного центра лесного комплекса. К настоящему времени в отрасли осталось всего несколько малочисленных научно-исследовательских институтов, а средний возраст научных сотрудников превышает 60 лет. Системной проблемой является разомкнутость цикла инновационного развития отрасли, включающего научные разработки, опытно-конструкторские работы, опытно-промышленную эксплуатацию, серийное производство, реализацию и поддержку эксплуатации продукции потребителями, что не обеспечивает возврат достаточного количества полученных при реализации и поддержке эксплуатации средств для финансирования предыдущих этапов развития, и прежде всего научных разработок.

Отсутствие новых разработок и технологическое отставание производства, основанного на устаревшем оборудовании и технологиях, недостаток квалифицированных специалистов привели к снижению конкурентоспособности, что, в свою очередь, привело к снижению спроса на продукцию отрасли, ухудшению финансового состояния предприятий отрасли, снижению уровня финансирования НИОКР и программ технического перевооружения [5–6].

Для успешного решения задач в области научно-технического потенциала лесной промышленности и выхода из создавшегося критического положения важно объединение научных, а также научно-образовательных организаций в рамках Национального научного центра лесного комплекса. В состав Центра может также войти и ряд предприятий бизнеса различных лесных регионов страны, от которых имеется поддержка в создании оного.

Эффективным инструментом развития кооперационных связей, повышения уровня научно-технического обеспечения развития техники и технологий, роста конкурентоспособности предприятий и организаций, внедрения инноваций являются, как показывает мировой опыт и наши исследования [11–15], промышленные кластеры (Fitchin, Kozhemyako, 2016; Fitchin, 2017; Kozhukhov, Kozhemyako, Fitchin, 2017; Verkhovaya, Kozhemyako, Fitchin, 2017; Khairov, Prokofeva, 2016)..

Согласно общепринятому определению, кластеры представляет собой «...сконцентрированные по географическому признаку группы взаимосвязанных компаний, специализированных поставщиков, поставщиков услуг, фирм в соответствующих отраслях, а также связанных с их деятельностью организаций (например, университетов, агентств по стандартизации, торговых объединений) в определенных областях, конкурирующих, но вместе с тем и ведущих совместную работу» [16] (Porter, 2005).

Нормативная база государственной поддержки формирования и развития региональных промышленных кластеров была утверждена только Федеральным законом 31 декабря 2014 года «О промышленной политике в Российской Федерации» № 488-ФЗ [17], Постановлением Правительства РФ № 779 от 31 июля 2015 г. [18] и Постановлением Правительства РФ от 28.01.2016 № 41 [19]. Пока данный инструмент поддержки в нашей стране находится в стадии становления.

Данная мера поддержки была бы особенно актуальна для отрасли деревообрабатывающего станкостроения, представленной преимущественно субъектами малого предпринимательства.

Техническое оснащение малых предприятий невысоко и для обеспечения заявленных технических характеристик выпускаемого ими оборудования, получения доступа к новейшим технологиям, новым знаниям, актуальной маркетинговой информации и передовым методам управления необходимо кооперироваться с другими заводами, широко применять комплектацию закупаемыми по импорту материалами и изделиями. Также остро стоит перед ними проблема нехватки квалифицированных рабочих и опытных специалистов.

В условиях разобщенности присутствующие на рынке предприятия практически не владеют и поэтому недостаточно пользуются мерами государственной поддержки бизнеса, не выдвигают на правительственный уровень свои проблемные вопросы для принятия необходимых мер по нормализации обеспечения сырьем и нужными материалами, по корректировке законодательной базы.

Часть этих проблем может решить Союз «Древстанкопром», однако функционал промышленного кластера значительно больше (рис. 6).

Рисунок 6. Преимущества предприятий при работе в рамках промышленного кластера деревообрабатывающего станкостроения

Источник: составлено авторами

Также имеется потребность в разработке стратегических документов отечественного деревообрабатывающего станкостроения, включающих меры по расширению выпуска конкурентоспособного оборудования, по поднятию его технического уровня.

Заключение

В настоящее время отечественный рынок деревообрабатывающего оборудования находится в сильной зависимости от импортных линий, что чревато для обеспечения национальной безопасности и удержания конкурентных позиций в условиях возможного расширения саннций. Наиболее действенными инструментами для восстановления отечественной отрасли деревообрабатывающего станкостроения могли бы стать создание Национального научного центра лесного комплекса на базе существующих научных и научно-образовательных организаций, создание промышленных кластеров деревообрабатывающего станкостроения, расширение и увеличение программ льготного финансирования и субсидирования.

Это позволит создать в России благоприятные финансовые и организационные условия для развития деревообрабатывающего станкостроения, обеспечить создание отечественных конкурентоспособных образцов техники, отвечающих современным требованиям эксплуатации, безопасности труда, путем стимулирования инновационного развития отрасли и инвестиций в НИОКР и создать платформу для их серийного производства в нарастающих объемах.

Источники:

2. Федеральная служба государственной статистики. Gks.ru. [Электронный ресурс]. URL: https://www.gks.ru/ (дата обращения: 10.02.2020).

3. Федеральная таможенная служба. Customs.ru. [Электронный ресурс]. URL: customs.ru (дата обращения: 10.02.2020).

4. Приказ Минпромторга РФ № 248, Минсельхоза РФ № 482 от 31.10.2008 «Об утверждении Стратегии развития лесного комплекса Российской Федерации на период до 2020 года»

5. Косарев В.А. Деревообрабатывающее оборудование: состояние, проблемы, задачи и перспективы // Деревообрабатывающая промышленность. – 2011. – № 2. – c. 2-4.

6. Кондратюк В.А., Воскобойников И.В. Лесное машиностроение, проблемы и перспективы. - М.: ФГБОУ ВПО МГУЛ, 2015. – 394 c.

7. Никольская В. Драма для пилорамы. Почему устаревшее оборудование по-прежнему опора отрасли // ЛесПромИнформ. – 2020. – № 2. – c. 64-68.

8. Приказ Минпромторга России от 31.03.2015 № 650 (ред. от 12.12.2017) «Об утверждении плана мероприятий по импортозамещению в станкоинструментальной промышленности Российской Федерации»

9. Минпромторг России. Minpromtorg.gov.ru. [Электронный ресурс]. URL: http://minpromtorg.gov.ru/ (дата обращения: 10.02.2020).

10. Союз «Древстанкопром». Drevstankoprom.ru. [Электронный ресурс]. URL: https://drevstankoprom.ru/ (дата обращения: 10.02.2020).

11. Фитчин А. А., Кожемяко Н.П. Кластерный подход как основа эффективного использования лесных ресурсов // Экономика и предпринимательство. – 2016. – № 11-2. – c. 538-545.

12. Фитчин А.А. Развитие кооперации предприятий в рамках региональных лесопромышленных кластеров // Финансовая аналитика: проблемы и решения. – 2017. – № 4. – c. 464-478. – doi: 10.24891/fa.10.4.464 .

13. Кожухов Н.И., Кожемяко Н.П., Фитчин А.А. Концептуальные подходы к формированию лесопромышленных кластеров в России // Лесотехнический журнал. – 2017. – № 3. – c. 236-253. – doi: 10.12737/article_59c220b73cefc7.30242194 .

14. Верховая О.В., Кожемяко Н.П., Фитчин А.А. Анализ формирования лесопромышленных кластеров в России. Экономика и эффективность организации производства. / Под общей редакцией Е.А. Памфилова. Сборник научных трудов, Выпуск 26. - Брянск: БГИТУ, 2017. – 3-8 c.

15. Хаиров, Б.Г., Прокофьева Т.А. Формирование регионального лесопромышленного инновационно-логистического кластера (РЛП ИЛК) // Российский экономический интернет-журнал. – 2016. – № 2. – c. 55.

16. Портер М. Конкуренция. / Пер. с англ. - М.: Издательский дом «Вильямс», 2005. – 608 c.

17. Федеральный закон «О промышленной политике в Российской Федерации» от 31.12.2014 № 488-ФЗ (последняя редакция)

18. Постановление Правительства РФ от 31.07.2015 № 779 (ред. от 02.08.2018) «О промышленных кластерах и специализированных организациях промышленных кластеров»

19. Постановление Правительства РФ от 28.01.2016 № 41 (ред. от 06.10.2017) «Об утверждении Правил предоставления из федерального бюджета субсидий участникам промышленных кластеров на возмещение части затрат при реализации совместных проектов по производству промышленной продукции кластера в целях импортозамещения»

Страница обновлена: 02.08.2026 в 13:18:52

Download PDF | Downloads: 87 | Citations: 11

Woodworking equipment market: current state and prospects

Sakhanov V.V., Fitchin A.A.Journal paper

High-tech Enterprises Economy

Volume 1, Number 2 (April-June 2020)

Abstract:

Taking into account the strategic challenges facing the forest industry, large-scale technical re-equipment of existing enterprises and the creation of new ones will be required in the near future, which will require significant amounts of woodworking equipment. Currently, the share of domestic machine tools and production lines in the Russian market remains extremely low. In the context of possible expansion of sanctions to ensure national security and maintain the competitive position of the timber industry, the issue of reducing our country's dependence on the supply of foreign woodworking equipment is acute. The main constraints on the volume of domestic production of woodworking equipment are the low technical level of machines produced, poor service, lack of comprehensive engineering services, low quality and reliability, high energy consumption of machines produced by Russian enterprises, against the background of the decline of industry science. The most effective tools for supporting the domestic woodworking machine-tool industry could be the creation of a National Scientific Center for the Forest Complex, the creation of industrial clusters for woodworking machine-tool construction, and the expansion and increase of preferential financing and subsidy programs.

Keywords: machine tools, woodworking equipment, import substitution, efficiency risks, industrial cluster

References:

Fitchin A. A., Kozhemyako N.P. (2016). Klasternyy podkhod kak osnova effektivnogo ispolzovaniya lesnyh resursov [Cluster approach as the basis of the effective use of forest resources]. Journal of Economy and Entrepreneurship. (11-2). 538-545. (in Russian).

Fitchin A.A. (2017). Razvitie kooperatsii predpriyatiy v ramkakh regionalnyh lesopromyshlennyh klasterov [Developing the cooperation of enterprises as part of regional wood industry clusters]. Financial Analytics: Science and Experience. 10 (4). 464-478. (in Russian). doi: 10.24891/fa.10.4.464 .

Khairov, B.G., Prokofeva T.A. (2016). Formirovanie regionalnogo lesopromyshlennogo innovatsionno-logisticheskogo klastera (RLP ILK) [Formation of the regional forestry innovative logistics cluster (TLP ILK)]. Russian economic online journal. (2). 55. (in Russian).

Kondratyuk V.A., Voskoboynikov I.V. (2015). Lesnoe mashinostroenie, problemy i perspektivy [Forest engineering, problems and prospects] Moskva. (in Russian).

Kosarev V.A. (2011). Derevoobrabatyvayushchee oborudovanie: sostoyanie, problemy, zadachi i perspektivy [Woodworking equipment: status, problems, challenges and prospects]. Derevoobrabatyvayuschaya promyshlennost. (2). 2-4. (in Russian).

Kozhukhov N.I., Kozhemyako N.P., Fitchin A.A. (2017). Kontseptualnye podkhody k formirovaniyu lesopromyshlennyh klasterov v Rossii [Conceptual approaches to formation of wood industry cluster in Russia]. Lesotekhnicheskiy zhurnal. 7 (3). 236-253. (in Russian). doi: 10.12737/article_59c220b73cefc7.30242194 .

Nikolskaya V. (2020). Drama dlya piloramy. Pochemu ustarevshee oborudovanie po-prezhnemu opora otrasli [Drama for the sawmill. Why outdated hardware is still a mainstay of the industry]. LesPromInform. (2). 64-68. (in Russian).

Porter M. (2005). Konkurentsiya [Competition] Moskva. (in Russian).

Verkhovaya O.V., Kozhemyako N.P., Fitchin A.A. (2017). Analiz formirovaniya lesopromyshlennyh klasterov v Rossii. Ekonomika i effektivnost organizatsii proizvodstva [Analysis of the formation of timber industry clusters in Russia. Economics and efficiency of production organization] (in Russian).