Ретроспективный анализ мер Банка России по обеспечению финансовой безопасности на примере сегмента необеспеченного потребительского кредитования

Федоров А.И.1

1 Академия труда и социальных отношений, ,

Скачать PDF | Загрузок: 42

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 18, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65658522

Аннотация:

В рамках данной статьи проводится ретроспективный анализ развития рынка необеспеченного потребительского кредитования, который в течение длительного периода времени накапливал и продолжает накапливать финансовые риски системного характера. Данные риски могут стать причиной существенного снижения финансовой устойчивости российской финансовой системы и, тем самым, снизить уровень финансовой безопасность Российской Федерации. В статье выявлен дисбаланс макропруденциальной и социально-экономической составляющей финансовой политики, а также определена ключевая уязвимость рынка необеспеченного потребительского кредитования, которые могут потенциально выступать негативной предпосылкой относительно уровня финансовой безопасности страны в сложных социально-экономических и политических условиях.

Ключевые слова: финансовая безопасность, банки, финансовая стабильность, необеспеченное кредитования, инструментарий, системные финансовые риски

JEL-классификация: E51, E52, E58

Введение

Финансовая безопасность является ключевым условием функционирования национальной экономики и эффективной реализации денежно-кредитной политики, что обусловлено устойчивой работой банковского сектора, имеющего обширные взаимосвязи с экономическими субъектами внешнего и внутренних секторов. Система, функционирующая в рамках парадигмы финансовой безопасности может быть определена как система, отдельные компоненты которой – финансовые посредники и инфраструктура финансового рынка – выполняют свои функции и оказываются устойчивыми к возможным потрясениям, как внутренним, так и внешним, а также не подвержены целенаправленному внешнему негативному воздействию (например, санкционному).

Регулирование банковской деятельности с точки зрения обеспечения финансовой стабильности через своевременное, достаточное и эффективное использование макропруденциальных инструментов Банком России в таком высокорискованном сегменте, как рынок необеспеченного потребительского кредитования, является краеугольным камнем для формирования достаточного уровня финансовой безопасности страны, поскольку объемы принятых на себя кредитными организациями финансовых рисков напрямую определяют уровень устойчивости российской банковской системы. Устойчивость банковской системы в их связке с работой других небанковских финансовых институтов под воздействием различных шоков реализует финансовую безопасность как таковую, поскольку только при стабильной финансовой системе существует возможность сохранения возможности выполнения ее функций.

Тема исследования является весьма актуальной, поскольку в последние несколько лет на российском финансовом рынке быстрыми темпами возрастают объемы необеспеченного кредитования, есть все основания полагать, что банковский сектор накапливает индивидуальные финансовые риски, которые в случае непредвиденных шоков, а также в силу того, что банковская система является базисом парораспределительной функции в экономике Российской Федерации, могут перерасти в системные финансовые риски и составить угрозу финансовой безопасности государства.

Литературный обзор. Глубокая проработка данного вопроса с позиции обеспечения финансовой безопасности отсутствует. Вместе с тем, основные тенденции и проблемы макропруденциального регулирования рынка розничного кредитования рассматривались М.А. Груздовой, Е.Н. Прокофьевой [1], предложения по развитию регулирования данного сегмента рынка внесла О.С. Мирошниченко [2], долговую нагрузку в сегменте необеспеченного потребительского кредитования как элемент финансовой устойчивости домохозяйств в контексте финансовой стабильности рассматривала Е.Г. Куртякова [3], а связь секторальных мер по обеспечению финансовой безопасности, в т.ч. на рынке необеспеченного потребительского кредитования, с экономическим ростом рассматривала С.Е. Дубова [4].

В этой связи научный пробел состоит в том, что ретроспективный анализ рынка необеспеченного потребительского кредитования в т.ч. в период экономической турбулентности, с позиции управления финансовой безопасностью проводился в недостаточном объеме и преимущественно за пределами контекста финансовой безопасности.

Целью исследования является определение основных тенденций развития необеспеченного потребительского кредитования и предпосылок возникновения системных финансовых рисков банковского сектора, угрожающих общему уровню финансовой безопасности государства и броссйиской банковской системы в частности.

Авторская гипотеза состоит в том, что в научной литературе не осуществлен ретроспективный анализ рынка необеспеченного потребительского кредитования в контексте обеспечения финансовой безопасности России, а в работе Банка России имеются пробелы, которые не позволяют урегулировать некоторые существенные дисбалансы и риски в данном сегменте.

Научная новизна состоит в том, что эта работа полезна для определения новых ранее не описанных рисков рынка необеспеченного потребительского кредитования в контексте обеспечения финансовой безопасности Российской Федерации

В данной работе применены основные методы финансового анализа, горизонтальной и вертикальной статистической оценки ретроспективной информации, а также методы классификации, систематизации, анализа, дедукции и индукции.

Основная часть

В 2018 г. в сегменте необеспеченного кредитования происходил ускоренный рост кредитной активности. Рост ссудной задолженности происходил на фоне снижения полной стоимости кредита (далее - ПСК) по кредитам наличными, вызванным снижением ключевой ставки и, как следствие, снижением среднерыночных цен на предоставляемые кредиты, что привело к росту спроса со стороны населения [5]. На снижение ПСК также оказало влияние ограничение предельной величины ПСК и пересмотр шкалы повышенных коэффициентов риска, применяемых при расчете нормативов достаточности капитала банков. Несмотря на то, что объем задолженности по необеспеченным кредитам в начале 2018 г. сопоставлялся с 6,7% ВВП России, а средний чек по выдаваемым кредитам увеличивался, показатель долговой нагрузки населения не выросло [6]. Статичность показателя была обеспечена снижением ставок. Подобные тенденции позволили улучшить качество потребительского кредитного портфеля посредством замещения старых ссуд вновь выдаваемыми кредитами. При опережающем росте портфеля возникает лаг между ростом ссудной задолженности и резервами, формируемыми на возможные потери по предоставляемым ссудам (Далее – РВПС). Поскольку вновь взятые кредиты не успевают просуществовать достаточно продолжительный период (более 90 дней), формирование РВПС происходит по ссудам с уже реализовавшимся риском (срок просрочки платежей), а не исходя из предполагаемых в будущем потерь, то динамика РВПС носит проциклический характер. В 2018 г. данный эффект не являлся значимым, поскольку портфель, сформированный в предыдущие годы характеризовался высоким качеством. Также качество портфеля улучшилось за счет списания банками безнадежных ссуд и передачи их в коллекторские агентства [7].

В середине года рост выдач и снижение ссуд с просрочкой более 90 дней продолжились, однако Снижение ПСК начало замедляться. Ускорения роста кредитной активности в потребительском сегменте сформировало предпосылки к росту долговой нагрузки населения по кредитам наличными. Влияние снижение ставок на удержание уровня долговой нагрузки ослабло. Поскольку в условиях восходящей стадии цикла, характерно отличающей данный сегмент от рынка кредитования в целом, происходил рост портфеля при снижении процентных ставок и низкого значения величины кредитного риска, – ключевым фактором для сохранения финансовой стабильности будет являться поддержание структуры потребительского портфеля по показателю долговой нагрузки в балансе [7]. Для превенции роста долговой нагрузки населения регулятор повысил коэффициенты риска по для ссуд с ПСК 15-25%, выданных с мая 2018 г. и для ссуд с ПСК 10-30%, выданных с сентября 2018 г. [8]. Примененные макропруденциальные меры направлены на предотвращение роста значения кредитного риска при замедлении снижения ставок. Учитывая нахождение необеспеченного кредитования на восходящей фазе кредитного цикла, повышенные надбавки позволят нарастить макропруденциальный буфер капитала, который в дальнейшем может быть использован при реализации кредитного риска [10].

Замедление кредитной активности началось лишь к 2019 г. По итогам 2018 г. долговая нагрузка от необеспеченных кредитов составила 8,1% от доходов населения, увеличившись на 1пп. в годовом выражении. Доля долгосрочных кредитов, предоставляемых на срок более 5 лет, увеличилась до 15,3%, ее рост за 4 квартал 2018 г. составил 7,1 пп. к 3 кварталу и 10,3 пп. ко 2 кварталу [9]. С одной стороны, более продолжительный срок кредитования позволяет снизить кредитную нагрузку, приходящуюся на заемщика. С другой, вызывает рост вероятности дефолта кредитора, особенно если его доход нестабилен или чувствителен к росту инфляции. Для ограничения рисков в сегменте потребительского кредитования были повышены коэффициенты риска для необеспеченных кредитов, выданных с апреля 2019 г. с ПСК 10-30% (повторное повышение) [11].

В середине 2019 г. кредитная активность в сегменте необеспеченного кредитования достигла своего максимума, годовой прирост выдач составил 25,3% [6]. Долговая нагрузка населения в части необеспеченных кредитов начала расти, что было обусловлено опережающим темпом роста ссудной задолженности относительно реально располагаемых доходов граждан. ПСК по кредитам наличными продолжила свое снижения, увеличив спрос со стороны населения. С октября 2019 г. начал действовать новый макропруденциальный инструмент – ПДН. А надбавки к коэффициентам риска стали рассчитываться дифференцировано в зависимости от значений ПСК и ПДН. Также были увеличены секторальные надбавки для необеспеченных кредитов выдаваемых с октября заемщикам с ПДН превышающим 50%. Такие изменения позволяют дестимулировать банки к выдаче ссуд заемщикам с повышенным уровнем кредитного риска [12]. Эффективность применения мер по секторальным надбавкам зависит от размера запаса капитала банков и скорости обновления кредитного портфеля. по Анонс данной макропруденциальной меры подтолкнул банки к снижению стандартов к кредитованию в 3 квартале с целью выдать больше ссуд до повышения надбавок. Сформированного банками буфера капитала по необеспеченным кредитам, на начало 4 квартала 2019 г. было достаточно, чтобы покрыть 70% потерь, произошедших в 2014 – 2015 гг. в результате падения рубля. С учетом повышения секторальных надбавок дважды за 2019 г., буфер продолжит расти. Расчет ПДН осуществлялся исходя из 5 лет, что было призвано дестимулировать банки к выдаче кредитов более чем на 5 лет. Также регулятор позволил банкам не производить пересчет ПДН при реструктуризации кредитов, в случае, если при новом графике платежей долговая нагрузка заемщика снижается. С целью избегания регуляторного рисков регуляторного арбитража при кредитовании физических лиц данный инструмент будет применяться и для микро финансовых организаций [13].

Таким образом, в 2018 – 2019 гг. в сегменте необеспеченного кредитования происходил ускоряющийся рост кредитной активности, вызванный повышенным спросом на фоне снижения процентных ставок. Снижение ПСК по потребительским кредитам и продажа ряда неработающих ссуд коллекторским агентствам замедлили рост долговой нагрузки в 2018 г. При этом наблюдалось увеличение доли долгосрочных ссуд и кредитов, выданных заемщикам в высокой закредитованностью, в объеме вновь выдаваемых кредитов [14]. За 2 года регулятор с целью превенции роста кредитного риска 5 раз ужесточал требования по формированию РВПС в сегменте. Принятые меры обеспечили замедление роста ссудной задолженности, наращивание буфера капитала и способствовали росту стандартов кредитования [15].

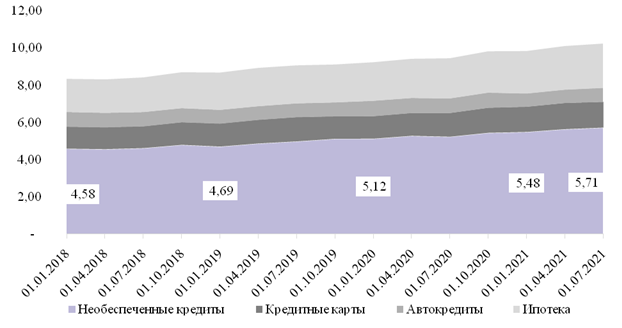

Однако сохранялась тенденция значительного превышения темпа роста ссудной задолженности над доходами населения, что сформировала основную уязвимость сегмента необеспеченного кредитования – рост долговой нагрузки населения [16]. Именно сегмент необеспеченного кредитования вносит основной вклад в рост долговой нагрузки населения по розничным кредитам (Рисунок 1).

Источник: составлено автором на основе [36]

Рисунок 1 – Динамика долговой нагрузки домохозяйств, размер плановых платежей по кредитам %, располагаемых доходов

Рост долговой нагрузки населения потенциально представляет риск ухудшения качества кредитного портфеля. Доля ссуд, выданных гражданам с ПДН выше 80% к началу пандемии составила 23%, а уровень долговой нагрузки населения приблизился к 9,5% [17]. Снижение доли необслуживаемых кредитов и ожидаемой доли невозвратных кредитов по недавно выданным судам, что позволило снизить уровень кредитного риска до 2,5% по необеспеченным кредитам [18].

В 2020 г. сильные коррективы в развитие ситуации на рынке розничного кредитования, как и всей мировой экономике в целом, внесла пандемия COVID-19. В результате потери многими гражданами источника дохода, удержания заработных плат или отсутствия возможности посещения офисов банков, долговая нагрузка населения увеличилась, создавая риски ухудшения качества портфеля розничного кредитования [19]. В марте 2020 г. кредитная активность была активной, что может быть обусловлено желанием граждан совершить покупки, которые ранее откладывались, в условиях дальнейшей неопределенности. Поэтому в марте из-за роста портфеля объем задолженности сократился на 0,6% [20]. Но уже в апреле кредитная активность сильно сжалась, рост заявок на необеспеченные кредиты сократился вдвое. Многие заемщики весной не смогли исполнить свои обязательства перед банками, что привело к росту коэффициента выхода на первую просрочку в 1,5 раза за 1 месяц [21]. Динамика всех индикаторов кредитного риска по необеспеченному кредитованию отразила эффект ухудшения в связи с макроэкономическим шоком.

В рамках поддержки граждан, столкнувшихся со снижением доходов, был предложен ряд действий, способствующих снижению или отсрочке платежей по кредитам посредством реструктуризации. Чуть больше чем за месяц в банки было подано 1,4 млн заявок на реструктуризацию имеющихся задолженностей. Общая сумма реструктуризации задолженности составила около 11% от портфеля необеспеченных кредитов, что позволило смягчить снижение качества кредитного портфеля [22].

Помимо этого, гражданам была предложена возможность взять кредитные каникулы на пол года в соответствии с положениями 106-ФЗ [23]. Под условия кредитных каникул попадали кредиты общей суммой 7 трлн рублей. Основная потребность кредитных каникулах пришлась на граждан занятых в наиболее пострадавших от пандемии отраслях [24]. Также банками предоставлялась возможность по пропуску нескольких плановых платежей (1 или 3) по кредиту для тех граждан, кто перенес короновирусную инфекцию (с оформлением больничного листа) или находящихся заграницей. Перенос платежей осуществлялся за счет увеличения срока кредитования.

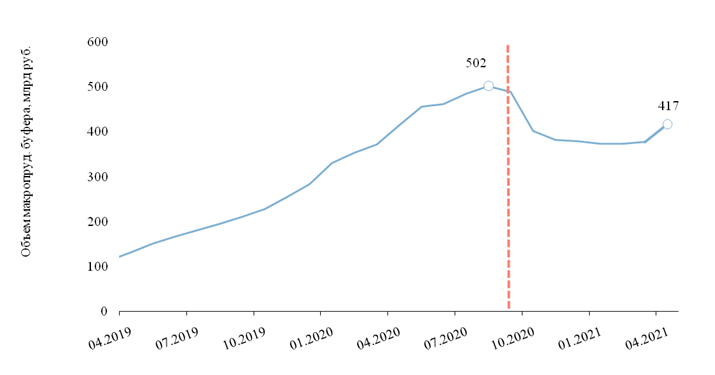

В рамках антикризисных макропруденциальных мер регулятор позволил банкам не формировать РВПС по кредитам, подвергшимся реструктуризации. Принятие данной меры позволяет предотвратить сильное увеличение по РВПС банков и обеспечит им время на подготовку к значительному снижению качества портфеля по необеспеченным кредитам. У банков имелся макропруденциальный буфер по необеспеченным ссудам в размере 539 млрд рублей, что, после отмены секторальных надбавок, выданных до сентября 2019 г., позволяет покрыть реализацию убытков по ссудам составляющим 5,5% от совокупного портфеля [25]. Буфер был распущен в сентябре, высвободив запас капитала банков в размере 168 млрд рублей. Опыт 2020 г. служит позитивным примером реализации стратегии по формированию макропруденциального буфера банковского капитал (Рисунок 2).

Источник: составлено автором на основе [36]

Рисунок 2 – Динамика макропруденциального буфера по необеспеченным потребительским кредитам

В начале пандемии COVID-19 произошла реализация кредитного риска, для его купирования Банк России применял ряд смягчающих макропруденциальных мер.

Снижение надбавок было реализовано в части ссуд, выдаваемых заемщикам с ПДН ниже 50%, что способствовало росту кредитной активности, преимущественно за счет заемщиков с низким уровнем долговой нагрузки.

По итогам 2020 года качество портфеля необеспеченных ссуд ухудшилось на фоне роста доли проблемных и безнадежных ссуд до 8,7%. в портфеле [26]. Тенденция сложилась на фоне развития присущих сегменту рисков в течение пандемии и снижению реально располагаемых доходов граждан. При этом, сформированный по портфелю РВПС, позволял покрыть весь объем риска по обесценению проблемных ссуд, в случае его реализации.

В 2021 г. рынок необеспеченного кредитования продолжал свое восстановление, демонстрируя ускоряющиеся темпы прироста. Также, кредиты стали более доступными, по причине смягчения банками требований к платежеспособности заемщиков. Значительно увеличилась доля необеспеченных кредитов, выдаваемых заемщикам с ПДН выше 80%. В основном кредиты с высоким ПДН выдают крупные универсальные банки – 86% выданных кредитов с ПДН выше 100% пришлось на крупнейшие банки. Такие банки применяют модельный доход и историю транзакций при оценке дохода заемщиков. В то время как другие участники рынка используют минимальное значение из заявленного заемщиком дохода и среднего дохода по региону [27]. Такая разница в технических возможностях дает крупным банкам преимущество, позволяя им наращивать в своих портфелях долю кредитов с высоким значением ПДН. Особенно ярка эта тенденция проявляется в случаях, когда официальный доход заемщиков неизвестен или находится на уровне МРОТ. Большую часть кредитов с ПДН выше 100% выдается заемщикам с теневым доходом, что делает такой займ еще более высокорисковым. Для снижения стимула банков к наращиванию доли таких необеспеченных ссуд в своих портфелях расширению кредитования за их счет Банк России увеличил секторальные надбавки по необеспеченным кредитам, выданным с июля 2021 г. [28] Повышение надбавок позволит восстанавливать объем макропруденциального буфера. Также было принято решение о роспуске буфера по необеспеченным кредитам в размере 124 млрд рублей для поглощения банками реализовавшихся потерь по всем кредитам.

Еще одним стимулом к наращиванию портфеля необеспеченных кредитов для банков стало завершение программ по реструктуризации задолженностей. Выход на контрактный график платежей позволил снизить ожидания по величине кредитного риска.

Наращивание портфеля по необеспеченным кредитам происходило преимущественно за счет расширения кредитования крупными универсальными банками, позволило вернуть темпы роста кредитной активности к допандемийному уровню. Выдачи в первом полугодии 2021 г. сопровождались ростом доли долгосрочных ссуд и ссуд, выданных заемщикам с высоким ПДН. Средний чек по кредитам срочностью выше 5 лет превышает аналогичный показатель по кредитам до 5 лет более чем в 3 раза. То есть их предоставление позволяет банкам предложить более крупную ссуду. Но такие выдачи несут в себе вероятность дефолта в течение 1 года в два раза превышающую аналогичный показатель по краткосрочным потребительским ссудам. То есть увеличилась доля высокорисковых выдач в общем объеме вновь выдаваемых необеспеченных кредитов, что в совокупности с отставанием роста реально располагаемых доходов и снижением стандартов кредитования влечет за собой накопление банковских рисков [29].

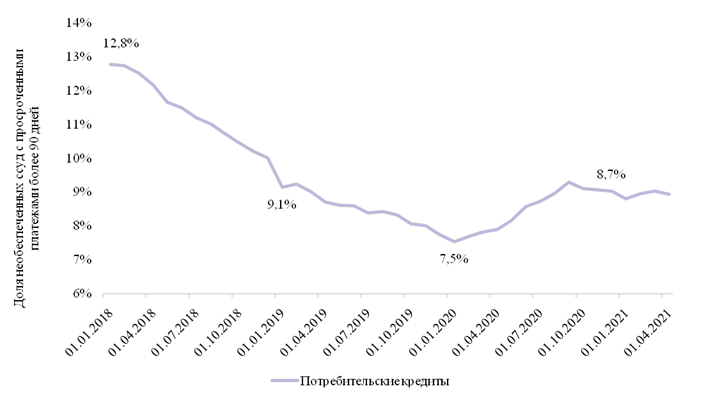

Во время пандемии начался рост просроченной задолженности по ипотечным кредитам, который замедлился к сентябрю 2020 г., в период общего восстановления экономики (Рисунок 3).

Источник: составлено автором на основе [36]

Рисунок 3 – Динамика объема необеспеченных ссуд с просрочкой более 90 дней

Просроченная задолженность в потребительском сегменте уменьшалась значительно более низкими темпами, чем в ипотечном сегменте, что объясняется активным ростом ипотечного портфеля на фоне программы субсидирования.

Еще один кредитный продукт, повлиявший на рост рынка необеспеченного кредитования – кредитные карты. Такой рост можно объяснить снижением количества залоговых кредитов и ростом спроса на потребительские кредиты со стороны населения. К концу 2021 г. банки поставили рекорд по количеству выдач кредитных кард в месяц (1,6 млн шт.), а средний лимит вырос до 82,7 тыс. рублей, рост к показателю прошлого года составил 23%. Совокупная просроченная задолженность россиян по кредитным картам составила 156,8 млрд рублей, показав рост к предыдущему году на 7,8% [30].

Вопреки действиям Банка России, направленным на охлаждение рынка необеспеченного кредитования, – увеличение ключевой ставки и секторальных надбавок, а также снижающимся доходам населения, граждане продолжили набирать потребительские кредиты с рекордной скоростью. Проявляется тенденция к выдаче новых ссуд все более закредитованным заемщикам. Согласно данным НБКИ на середину 2021 г., каждый четвертый необеспеченный кредит просрочен более чем на 3 месяца, что является максимальным значением с 2015 г.. При этом, банки отчитываются о просрочке на уровне менее 10%, что может быть обусловлено продажей безнадежных ссуд коллекторам и намеренным искажением банковской отчетности. Доля просрочки достигла 25% в июне и составила 24,7% в июле 2021 г. Что превышает значение показателя в аналогичный период пандемийного 2020 г. на 3,9 пп. и 2,2 пп. соответственно. Предыдущий максимум доли просрочки был зафиксирован в декабре 2015 г. и составлял 23,5%. Для изменения складывающихся в потребительском сегменте тенденций Банк России собирается ограничивать определенные кредиты на законодательном уровне. Регулятором был разработан новый макропруденциальный инструмент, позволяющий ограничивать риски розничного кредитования [31]. Применение макропруденциальных лимитов позволит ограничить долю необеспеченных высокорисковых кредитов, выдаваемых банками и микрофинансовыми организациями. Использовать данный инструмент регулятор сможет с 2022 г.. Также в начале 2 квартала 2022 г. более чем на 19% выросло количество заявлений на признание банкротства, большая часть заявлений поступила от физических лиц. Признание таких должников банкротами снизит показатель долговой нагрузки населения при одновременной реализации кредитного риска для банков по ссудам таких граждан.

Для сдерживания роста кредитной активности на рынке необеспеченного потребительского кредитования регулятор повторно повысил секторальные надбавки по кредитам, выданным с октября 2021 г., что должно сократить рентабельность кредитов с высоким ПДН для банков в дальнейшем. С целью ограничения рисков, представляемых долгосрочными кредитами с февраля 2022 г. полная долговая нагрузка (далее – ПДН) для займов сроком более 4 лет при расчете ПДН срок погашения будет составлять 4 года. Данная мера приведет к повышению ПДН долгосрочных ссуд, и, как следствие, увеличит требования к капиталу банков, снизив рентабельность долгосрочных кредитов [32].

Согласно обследованию крупнейших банков, проведенным Банком России [30], менее трети крупнейших 14 банков осуществляли большую часть выдач необеспеченных кредитов, основываясь на подтверждающие документы в ходе оценки ПДН. Остальные баки использовали показания клиента, данные бюро кредитных историй (далее – БКИ) о текущих платежах и свои внутренние модели. По результатам анализа, проведенного макрорегулятором, было определено, что расчет вмененного дохода по данным БКИ позволяет занижать уровень ПДН заемщика. Регулятором было принято решение об ужесточении подхода в таком способе расчета ПДН. Дополнительно продолжится стимулирование банков к использованию официальных данных о доходах клиента, в том числе с использованием цифрового профиля гражданина.

Так, за рассмотренный период потребительский портфель показывал активные темпы прироста, за исключением 2020 г, что было обусловлено влиянием пандемии COVID-19. рос вклад сегмента в долговую нагружу населения и выдачи ссуд с высоким уровнем кредитного риска – долгосрочные кредиты и кредиты, выданные заемщикам с высоким уровнем ПДН. Увеличивалась доля просроченных необеспеченных ссуд в портфеле.

В начале 2022 г. продолжалось постепенное замедление кредитной активности в сегменте, причиной снижения послужило повышение ставок и ужесточение макропруденциальных требований. Продолжался рост просроченной задолженности, что обусловлено дозреванием ранее выданных кредитов и формирования по ним просрочки более 90 дней. В феврале кредитование в необеспеченном сегменте ускорилось, что объясняется желанием граждан купить импортные товары на фоне ожиданий по уходу компаний с российского рынка [33].

В марте 2023 года Банк России отменил секторальные надбавки для необеспеченных кредитов предоставленных в рублях, выданных с 01.03.2022, если их ПСК не выше 20% и, если ПДН заемщика выше 80% или не определен, а ПСК находится в интервале от 20% до 35%. По необеспеченным кредитам, предоставляемым гражданам с высокой долговой нагрузкой были установлены секторальные надбавки (Таблица 1).

Таблица 1 – Значения секторальных надбавок по необеспеченным кредитам, предоставленным с 01.03.2022.

|

значения надбавок к коэффициентам риска в отношении

возникших с 1 марта 2022 года

|

ПДН не определен

|

ПДН>80%

| |

|

Значение ПДН

| |||

|

[20%;25%)

|

Значение ПСК

|

1

|

1

|

|

[25%;30)

|

2

|

2

| |

|

[30%;35%)

|

3

|

3

| |

В марте произошло замедление кредитной активности, вызванное снижением спроса на потребительские кредиты на фоне роста процентных ставок, роста цен, снижения реально располагаемых доходов и неопределенности граждан по поводу своей дальнейшей занятости.

Заключение

Таким образом, по итогам анализа можно сказать, что выявлено противоречие, отражающее дисбаланс макропруденциальной и социально-экономической политики в части необеспеченного потребительского кредитования. Ключевой уязвимостью рынка розничного кредитования является рост долговой нагрузки населения, а также тенденции по росту доли высокорисковых ссуд в портфеле, дальнейшее накопление которой может привести к реализации кредитного риска. При этом сформированный банками запас капитала позволяет покрыть значительную часть возможных потерь.

При сохранении тенденции возможно накопление системного риска в розничном сегменте, несущего в себе угрозу для финансовой стабильности. Рост кредитной активности на рынке розничного кредитования, не сопровождающийся сопоставимым ростом реальных доходов населения и увеличением числа новых заемщиков, при имеющемся снижением стандартов кредитования способствует накоплению банками рисков в сегменте розничного кредитования и росту долговой нагрузки граждан.

Применяемые Банком России макропруденциальные меры влияют на целевые показатели, однако воздействие происходит с лагом и не в полной мере, что создает потенциальные угрозы финансовой безопасности банковской системы Российской Федерации. В силу полученных в ходе исследования результатов направлением дальнейшего исследования может стать анализ и разработка индикаторов системного риска банковского сектора, в т.ч. опережающих, которые позволят спрогнозировать изменение уровня финансовой безопасности в силу изменения соотношения рисков в финансовой системе за счет изменения условий функционирования банковского сектора.

Источники:

2. Мирошниченко О. С., Воронова Н. С., Гамукин В. В. Развитие макропруденциального регулирования банковского кредитования физических лиц в России // Финансы: теория и практика. – 2020. – № 4. – c. 75-87. – doi: 10.26794/2587-5671-2020-24-4-75-87.

3. Куртякова Е. Г. Внедрение макропруденциального регулирования розничного кредитования на финансовом рынке: российский и зарубежный опыт. / Современные технологии в мировом научном пространстве : collection of articles based on the results of International scientific and practical conference, Самара, 21 декабря 2022 года. - Стерлитамак: Общество с ограниченной ответственностью Агентство международных исследований, 2022. – 235-239 c.

4. Дубова С. Е. Секторальные инструменты макропруденциальной политики и их влияние на экономический рост // Финансовые рынки и банки. – 2020. – № 1. – c. 94-100.

5. Блажевич О. Г., Жупанова С. В. Особенности обеспечения финансовой безопасности государства // Научный вестник: финансы, банки, инвестиции. – 2022. – № 2 (59). – c. 5-21.

6. Долг россиян по ипотеке за год вырос почти на 1% ВВП. [Электронный ресурс]. URL: https://www.rbc.ru/finances/01/08/2018/5b61972a9a79477c77908723 (дата обращения: 01.05.2023).

7. Воробьева Е. И., Дененберг Ю. М. Финансовая безопасность национальной экономики // Научный вестник: финансы, банки, инвестиции. – 2021. – № 5. – c. 5-15. – doi: 10.37279/2312-5330-2021-1-5-15.

8. Годес Н. Национальная финансовая безопасность: теория и практика в условиях текущих вызовов и угроз // Банковский вестник. – 2022. – № 6. – c. 30-39.

9. Обзор финансовой стабильности. [Электронный ресурс]. URL: https://www.cbr.ru/collection/collection/file/7861/fin-stab-2016_2-3r.pdf (дата обращения: 10.10.2023).

10. Господарчук Г. Г., Зеленева Е. С. Эффективность макропруденциальной политики: проблемы измерения и оценки // Финансы: теория и практика. – 2023. – № 1. – c. 32-41. – doi: 10.26794/2587-5671-2023-27-1-32-41.

11. Демиденко Т.И., Чумаченко Е.А., Карпова Е.Н. Анализ финансовой стабильности банковского сектора РФ // Управленческий учет. – 2021. – № 7-3. – c. 760-765.

12. Дюбанова Ю. В. Финансовая безопасность России в современных условиях // Транспортное дело России. – 2022. – № 2. – c. 75-78. – doi: 10.52375/20728689_2022_2_75.

13. Информационно-аналитический материал Банка России «Обзор финансовой II-III кварталы 2021». Банк России: официальный сайт. [Электронный ресурс]. URL: https://cbr.ru/ (дата обращения: 01.12.2023).

14. Кадомцева С. В., Исраелян М. А. Макропруденциальное регулирование и разработка системы раннего оповещения о потенциальном возникновении финансовой нестабильности в России // Научные исследования экономического факультета. Электронный журнал. – 2015. – № 4. – c. 7-27.

15. Качанова Л. С., Иневаткина С. Р. Сущность вызовов и угроз финансовой безопасности государства // Экономика и бизнес: теория и практика. – 2022. – № 5-2. – c. 44-48. – doi: 10.24412/2411-0450-2022-5-2-44-48.

16. Кузнецов Н. Г., Самыгин С. И. Финансовая безопасность Российской Федерации: риски и вызовы в современных реалиях // Финансовые исследования. – 2023. – № 1 (78). – c. 27-35. – doi: 10.54220/finis.1991-0525.2023.78.1.002.

17. Кузнецова В. В., Ларина О. И. Эволюция стресс-тестирования финансовых институтов // Управление. – 2023. – № 4. – c. 45-54. – doi: 10.26425/2309-3633-2023-11-4-45-54.

18. Кузнецова В.В. Политика финансовой стабильности: Международный опыт. / Монография. - М.: КУВРС: ИНФРА-М, 2014. – 48 c.

19. Лола И. С., Мануков А. Б., Бакеев М. Б. Стресс-тестирование в статистическом моделировании деловой активности в условиях шоков конъюнктуры // Вопросы статистики. – 2020. – № 4. – c. 5-23. – doi: 10.34023/2313-6383-2020-27-4-5-23.

20. Малкина М. Ю., Моисеев И. А. Взаимосвязь промышленного и финансового стресса в российской экономике в условиях смены монетарного режима // Финансы: теория и практика. – 2023. – № 2. – c. 140-151. – doi: 10.26794/2587-5671-2023-27-2-140-151.

21. Методика расчета индекса финансового стресса для Российской Федерации от 22.02.2019. [Электронный ресурс]. URL: https://acra-ratings.ru/ (дата обращения: 03.12.2023).

22. Федеральный закон от 03.04.2020 №106-ФЗ «О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

23. Мэн И., Каткова Е. А. Народный банк Китая как инструмент обеспечения финансовой стабильности государства. / Тенденции и перспективы развития банковской системы в современных экономических условиях : Материалы III международной научно-практической конференции, Брянск, 23 декабря 2021 года. Том 1. - Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2022. – 178-183 c.

24. Овчаров А. О., Матвеев В. А. Индекс финансового страха на рынке цифровых финансовых активов // Финансы: теория и практика. – 2021. – № 4. – c. 136-151. – doi: 10.26794/2587-5671-2021-25-4-136-151.

25. Официальный сайт Бюро кредитных историй «Эквифакс». [Электронный ресурс]. URL: https://www.equifax.ru/ (дата обращения: 02.02.2024).

26. Петров А. М. Управление рисками в системе внутреннего финансового контроля // Экономические науки. – 2021. – № 197. – c. 251-255. – doi: 10.14451/1.197.251.

27. Репин А. Н. Макропруденциальная политика и экономичеcкий рост // Экономика. Бизнес. Банки. – 2020. – № 11. – c. 84-93.

28. Официальный сайт Бюро кредитных историй «Эквифакс». [Электронный ресурс]. URL: https://www.equifax.ru/ (дата обращения: 03.04.2024).

29. Саенко А. В. Структурный обзор индексов финансового стресса и состояния ДНР. / Пути повышения эффективности управленческой деятельности органов государственной власти в контексте социально-экономического развития территорий : Материалы V Международной научно-практической конференции, Донецк, 03–04 июня 2021 года. - Донецк: Донецкая академия управления и государственной службы при Главе Донецкой Народной Республики, 2021. – 178-180 c.

30. Информационно-аналитический материал Банка России «Обзор финансовой II-III кварталы 2021». Банк России: официальный сайт. [Электронный ресурс]. URL: https://cbr.ru/ (дата обращения: 03.04.2024).

31. Сегодник К. Д., Шпарун Д. В. Макропруденциальные инструменты, направленные на снижение кредитного риска. / Банковский бизнес и финансовая экономика: глобальные тренды и перспективы развития : материалы VIII Междунар. науч.-практ. конф. молодых ученых, магистрантов и аспирантов, Минск, 19 мая 2023 г. / Белорус. гос. ун-т ; редкол.: А. А. Королёва (гл. ред.) [и др.]. - Минск : БГУ, 2023. – 261-265 c.

32. Соколова В. В., Демиденко Т. И., Чумаченко Е. А. Финансовая безопасность кредитных организаций и ее роль в поддержании стабильности российской экономики // Управленческий учет. – 2023. – № 7. – c. 288-295. – doi: 10.25806/uu72023288-295.

33. Судакова А. В. Индикаторы финансовой стабильности // Актуальные вопросы современной экономики. – 2020. – № 7. – c. 220-224. – doi: 10.34755/IROK.2020.12.61.271.

34. Федеральный закон от 03.04.2020 №106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

35. Шемякина А. А., Зернова Л. Е. Экономическая безопасность кредитной организации. / Экономика сегодня: современное состояние и перспективы развития (Вектор-2021) : сборник материалов Всероссийской научной конференции молодых исследователей с международным участием, Москва, 25 мая 2021 года. Том Часть 2. - Mосква: Федеральное государственное бюджетное образовательное учреждение высшего образования \, 2021. – 202-205 c.

36. Статистика, официальный сайт Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/ (дата обращения: 10.11.2023).

Страница обновлена: 22.07.2026 в 11:37:41

Download PDF | Downloads: 42

A retrospective analysis of the Bank of Russia's measures to ensure financial security on the example of the unsecured consumer lending segment

Fedorov A.I.Journal paper

Creative Economy

Volume 18, Number 4 (April 2024)

Abstract:

This article provides a retrospective analysis of the development of the unsecured consumer lending market, which has accumulated and continues to accumulate systemic financial risks over a long period of time. These risks may cause a significant decrease in the financial sustainability of the Russian financial system and, thereby, reduce the level of financial security of the Russian Federation. The article reveals the imbalance of the macroprudential and socio-economic components of financial policy and identifies the key vulnerability of the unsecured consumer lending market, which can potentially act as a negative prerequisite for the level of financial security of the country in difficult socio-economic and political conditions.

Keywords: financial security, bank, financial stability, unsecured lending, tool, systemic financial risk

JEL-classification: E51, E52, E58

References:

Blazhevich O. G., Zhupanova S. V. (2022). Osobennosti obespecheniya finansovoy bezopasnosti gosudarstva [Features of ensuring the financial security of the state]. Scientific Herald: finance, banks, investments. (2 (59)). 5-21. (in Russian).

Demidenko T.I., Chumachenko E.A., Karpova E.N. (2021). Analiz finansovoy stabilnosti bankovskogo sektora RF [The Russian Federation banking sector financial stability analysis]. Management accounting. (7-3). 760-765. (in Russian).

Dubova S. E. (2020). Sektoralnye instrumenty makroprudentsialnoy politiki i ikh vliyanie na ekonomicheskiy rost [Sectoral instruments of macroproudential policy and their influence on economic growth]. Finansovye rynki i banki. (1). 94-100. (in Russian).

Dyubanova Yu. V. (2022). Finansovaya bezopasnost Rossii v sovremennyh usloviyakh [Financial security of Russia in modern conditions]. Transport business in Russia. (2). 75-78. (in Russian). doi: 10.52375/20728689_2022_2_75.

Godes N. (2022). Natsionalnaya finansovaya bezopasnost: teoriya i praktika v usloviyakh tekushchikh vyzovov i ugroz [National financial security: theory and practice under the conditions of current challenges and threats]. Bankovskiy vestnik. (6). 30-39. (in Russian).

Gospodarchuk G. G., Zeleneva E. S. (2023). Effektivnost makroprudentsialnoy politiki: problemy izmereniya i otsenki [Effectiveness of macroprudential policy: problems of measurement and evaluation]. Finance: Theory and Practice». 27 (1). 32-41. (in Russian). doi: 10.26794/2587-5671-2023-27-1-32-41.

Gruzdova M. A., Prokofeva E. N. (2020). Tendentsii i problemy makroprudentsialnogo regulirovaniya rynka roznichnogo kreditovaniya [Trends and problems of macroprudential regulation of the retail lending market]. E-forum. (2). 80-91. (in Russian).

Kachanova L. S., Inevatkina S. R. (2022). Sushchnost vyzovov i ugroz finansovoy bezopasnosti gosudarstva [The essence of challenges and threats to the financial security of the state]. Economics and business: theory and practice. (5-2). 44-48. (in Russian). doi: 10.24412/2411-0450-2022-5-2-44-48.

Kadomtseva S. V., Israelyan M. A. (2015). Makroprudentsialnoe regulirovanie i razrabotka sistemy rannego opoveshcheniya o potentsialnom vozniknovenii finansovoy nestabilnosti v Rossii [Macroprudential regulation and early announced development of the potential emergence of financial instability in Russia]. Scientific research of the Faculty of Economics. Electronic journal. 7 (4). 7-27. (in Russian).

Kurtyakova E. G. (2022). Vnedrenie makroprudentsialnogo regulirovaniya roznichnogo kreditovaniya na finansovom rynke: rossiyskiy i zarubezhnyy opyt [Introduction of macroprudential regulation of retail lending in the financial market: Russian and foreign experience] Sterlitamak : Agentstvo mezhdunarodnyh issledovaniy. (in Russian).

Kuznetsov N. G., Samygin S. I. (2023). Finansovaya bezopasnost Rossiyskoy Federatsii: riski i vyzovy v sovremennyh realiyakh [Financial security of the Russian Federation: risks and challenges in modern realities]. “Finansovye issledovania”. (1 (78)). 27-35. (in Russian). doi: 10.54220/finis.1991-0525.2023.78.1.002.

Kuznetsova V. V., Larina O. I. (2023). Evolyutsiya stress-testirovaniya finansovyh institutov [Evolution of stress testing of financial institutions]. Administration. 11 (4). 45-54. (in Russian). doi: 10.26425/2309-3633-2023-11-4-45-54.

Kuznetsova V.V. (2014). Politika finansovoĭ stabilnosti: Mezhdunarodnyĭ opyt [Financial Stability Policy: International Experience] M. : KUVRS: INFRA-M. (in Russian).

Lola I. S., Manukov A. B., Bakeev M. B. (2020). Stress-testirovanie v statisticheskom modelirovanii delovoy aktivnosti v usloviyakh shokov konyunktury [Stress testing in statistical modeling of business activity in conditions of market shocks]. “Bulletin of Statistics\. 27 (4). 5-23. (in Russian). doi: 10.34023/2313-6383-2020-27-4-5-23.

Malkina M. Yu., Moiseev I. A. (2023). Vzaimosvyaz promyshlennogo i finansovogo stressa v rossiyskoy ekonomike v usloviyakh smeny monetarnogo rezhima [The relationship between industrial and financial stress in the Russian economy in the context of a change in the monetary regime]. Finance: Theory and Practice». 27 (2). 140-151. (in Russian). doi: 10.26794/2587-5671-2023-27-2-140-151.

Men I., Katkova E. A. (2022). Narodnyy bank Kitaya kak instrument obespecheniya finansovoy stabilnosti gosudarstva [The people\'s bank of China as an instrument for ensuring the financial stability of the state] Bryansk : Bryanskiy gosudarstvennyy universitet imeni akademika I.G. Petrovskogo. (in Russian).

Miroshnichenko O. S., Voronova N. S., Gamukin V. V. (2020). Razvitie makroprudentsialnogo regulirovaniya bankovskogo kreditovaniya fizicheskikh lits v Rossii [The development of macroprudential regulation of bank household lending in Russia]. Finance: Theory and Practice». 24 (4). 75-87. (in Russian). doi: 10.26794/2587-5671-2020-24-4-75-87.

Ovcharov A. O., Matveev V. A. (2021). Indeks finansovogo strakha na rynke tsifrovyh finansovyh aktivov [Financial fear index in the digital financial assets market]. Finance: Theory and Practice». 25 (4). 136-151. (in Russian). doi: 10.26794/2587-5671-2021-25-4-136-151.

Petrov A. M. (2021). Upravlenie riskami v sisteme vnutrennego finansovogo kontrolya [Risk management in the internal financial control system]. Economic sciences. (197). 251-255. (in Russian). doi: 10.14451/1.197.251.

Repin A. N. (2020). Makroprudentsialnaya politika i ekonomicheckiy rost [Macroprudential policy and economic growth]. Economy. Business. Banks. (11). 84-93. (in Russian).

Saenko A. V. (2021). Strukturnyy obzor indeksov finansovogo stressa i sostoyaniya DNR [A structural review of financial stress indices and the state of the DPR] Donetsk : Donetskaya akademiya upravleniya i gosudarstvennoy sluzhby pri Glave Donetskoy Narodnoy Respubliki. (in Russian).

Segodnik K. D., Shparun D. V. (2023). Makroprudentsialnye instrumenty, napravlennye na snizhenie kreditnogo riska [Macroprudential instruments aimed at reducing credit risk] Minsk : BGU. (in Russian).

Shemyakina A. A., Zernova L. E. (2021). Ekonomicheskaya bezopasnost kreditnoy organizatsii [Economic security of a credit institution] Moskva : Federalnoe gosudarstvennoe byudzhetnoe obrazovatelnoe uchrezhdenie vysshego obrazovaniya Rossiyskiy gosudarstvennyy universitet imeni A.N. Kosygina (Tekhnologii. Dizayn. Iskusstvo). (in Russian).

Sokolova V. V., Demidenko T. I., Chumachenko E. A. (2023). Finansovaya bezopasnost kreditnyh organizatsiy i ee rol v podderzhanii stabilnosti rossiyskoy ekonomiki [Financial security of credit organizations and its role in maintaining the stability of the Russian economy]. Management accounting. (7). 288-295. (in Russian). doi: 10.25806/uu72023288-295.

Sudakova A. V. (2020). Indikatory finansovoy stabilnosti [Financial stability indicators]. Aktualnye voprosy sovremennoy ekonomiki. (7). 220-224. (in Russian). doi: 10.34755/IROK.2020.12.61.271.

Vorobeva E. I., Denenberg Yu. M. (2021). Finansovaya bezopasnost natsionalnoy ekonomiki [Financial security of the national economy]. Scientific Herald: finance, banks, investments. (5). 5-15. (in Russian). doi: 10.37279/2312-5330-2021-1-5-15.