Органическое сельское хозяйство: возможности и перспективы экспорта продукции

Хайруллина О.И.1![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова, Россия, Пермь

Скачать PDF | Загрузок: 79

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53947753

Аннотация:

В статье проанализирован мировой и отечественный рынок органической продукции сельского хозяйства. На основе ретроспективного анализа автором определено текущее состояние и возможности производства и потребления органической продукции. Посредством группировки были определены ключевые экспортеры, их доли в структуре товарооборота, крупнейшие потребители данного сегмента рынка. Установлена наиболее востребованная товарная номенклатура. Дана оценка возможностей и перспектив развития отечественного органического рынка с позиций спроса и предложения. Предложены мероприятия по развитию экспорта органической продукции, что позволит в будущем увеличить доходы российских аграрных компаний. Статья будет интересна научным работникам, специалистам в области экспорта продуктов сельского хозяйства.

Ключевые слова: органическая продукция, экспорт, рынок, сертификация

JEL-классификация: Q13, Q16, Q18

Введение. Интенсификация сельскохозяйственного производства приводит к негативному воздействию на окружающую среду. В частности, речь идет о загрязнении экосистемы, деградации почв, накоплении вредных веществ в готовой продукции. Поэтому во всем мире возникла необходимость создания такой системы ведения сельского хозяйства, при которой данное влияние будет минимально. В этом аспекте в последние годы стало актуальным производство органических продуктов, под которыми подразумевается экологически чистая сельскохозяйственная продукция, соответствующая определённым требованиям.

В последние годы потребители признают органические продукты высококачественными, которые могут принести им пользу в различных аспектах. Тенденция изменения потребительского поведения с обычных на экологически чистые пищевые продукты или органические продукты питания в значительной степени связана с утверждениями о том, производство осуществляется в экологически чистых условиях [14].

По мнению, Хосе Х. и Куриакосе В. здоровье является функциональным фактором, который потребитель ожидает сохранить и улучшить в результате потребления органических пищевых продуктов. Исследования свидетельствуют о том, что наличие небезопасных компонентов в обычных пищевых продуктах мотивирует потребителей покупать товары высокого качества. Основным барьером, сдерживающим покупку органических продуктов, является высокая цена. При этом установлено, что наличие маркировки и сертификации способны положительно повлиять на выбор покупателей [11].

Сехар, К., Кришна, С., Каял, Г.Г. и Рана, Н.П. отмечают, что полезность, высокое качество и сенсорные свойства (т.е. естественный вкус) являются наиболее важными характеристиками органических продуктов питания [13].

Нгуен, Х., Фам, В.К. и Фан, Т.Т. опередили детерминанты, которые положительно влияют на эффективность цепочки экспортных поставок органической продукции. В частности, способность удовлетворять потребности, управление взаимоотношениями, информацией, качеством, механизмами координации и сотрудничества, а также наличие маркетинговой стратегии [12].

В России особая роль в развитии рынка органической продукции отводится принятию Федерального закона от 03.08.2018 г. N 280-ФЗ «Об органической продукции и о внесении изменений в отдельные законодательные акты Российской Федерации» [6]. Именно данный нормативный акт предопределил основные понятия в данной сфере, требования к производству, маркировке органической продукции, а также возможность получения государственной поддержки. Важным моментом является формирование единого государственного реестра производителей органической продукции Минсельхозом РФ. В перспективе необходима дальнейшая работа, связанная с принятием дополнительных ГОСТов в данной области.

Как отмечает, Н.Н. Фролова и др. при разработке экостандартов, как правило, учитываются общий уровень развития и доступности технологий и сырьевой базы в стране, а также международное законодательство [8].

Необходимость научной, нормативно-правовой и экономической проработки развития экспорта органической продукции определена А.В Цветцых, И.В. Полухиным и П.М. Кругляковым. В частности, предложено зонирование потенциальных органических территорий, обладающих экспортным потенциалом [9].

По мнению О.В. Мироненко, Россия в относительно короткое время и без больших инвестиций может значительно нарастить объемы экспорта органической продукции с высокой добавленной стоимостью [1].

Поэтому возникает необходимость определения целевых параметров развития отечественной органической отрасли в краткосрочной и долгосрочной перспективе.

Цель данного исследования - проанализировать рынок органической продукции с использованием ключевых индикаторов спроса и предложения и определить возможности развития и реализации экспортного потенциала отечественных аграрных компаний в данном направлении.

Научная новизна работы состоит в том, что посредством ретроспективного анализа рынка органической продукции были систематизированы ключевые проблемы, ограничивающие экспорт российской органической продукции, сформулированы ключевые приоритеты для дальнейшего развития данного сегмента рынка.

Материалы и методы. Для анализа рынка органических продуктов использовались монографический и абстрактно-логический методы. Для составления рейтинга применялся метод группировки. Использована база данных по органической продукции Научно-исследовательского института органического сельского хозяйства. Отсутствие полных данных о развитии органического рынка продуктов России затруднили более детальный обзор показателей в разрезе товарной номенклатуры. Анализ сертифицированных отечественных производителей в области органического производства осуществлялся с использованием официальной информации Минсельхоза РФ и Национального органического союза.

Результаты. Состояние и перспективы развития мирового рынка экспорта органической продукции. По данным за 2021 г. органическое сельское хозяйство представлено в 191 стране [10].

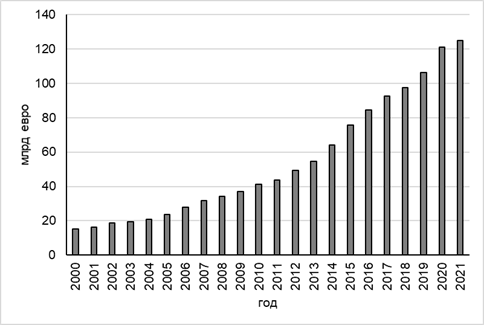

В 2021 г. по сравнению с 2000 г. мировой объем розничных продаж органической продукции вырос в 8,2 раза и достиг 124,84 млрд. евро. (рис. 1)

Рисунок 1. Динамика розничных продаж органической продукции

Источник: составлено автором с использованием [10]

В 2021 г. на десять крупнейших потребителей органических продуктов приходится 75% розничных продаж (табл. 1).

Крупнейший рынок органической продукции находится в США, на долю которого приходится 39%. Далее следуют Германия (13%), Франция (10 %) и Китай (9%). За последние пять лет доля последних увеличилась примерно на 4 п.п. [10].

За период с 2017 г по 2021 г. существенно нарастили объемы потребления Австралия и Бельгия (+1,5 раза), Дания и Австрия (+1,4 раза), Нидерланды (+1,2 раза).

За последние пять лет существенные темпы среднегодового прироста потребления органической продукции отмечаются в Иране, Саудовской Аравии, Объединенных Арабских Эмиратах.

Ожидается, что в ближайшей перспективе рынок продолжит динамично расти на 12% ежегодно [1].

Таблица 1

ТОП-10 крупнейших потребителей органической продукции

|

№ п.п.

|

Страна

|

2017 г.

|

Страна

|

2021 г.

| ||

|

млрд. евро

|

доля рынка, %

|

млрд. евро

|

доля рынка, %

| |||

|

1.

|

США

|

40,01

|

43,19

|

США

|

48,62

|

38,94

|

|

2.

|

Германия

|

10,34

|

11,16

|

Германия

|

15,87

|

12,71

|

|

3.

|

Франция

|

7,92

|

8,55

|

Франция

|

12,66

|

10,14

|

|

4.

|

Китай

|

7,64

|

8,25

|

Китай

|

11,32

|

9,07

|

|

5.

|

Италия

|

3,14

|

3,39

|

Канада

|

5,28

|

4,23

|

|

6.

|

Канада

|

3,00

|

3,24

|

Италия

|

3,94

|

3,16

|

|

7.

|

Швейцария

|

2,44

|

2,63

|

Швейцария

|

3,70

|

2,97

|

|

8.

|

Великобритания

|

2,43

|

2,63

|

Великобритания

|

3,46

|

2,77

|

|

9.

|

Швеция

|

2,37

|

2,55

|

Швеция

|

2,76

|

2,21

|

|

10.

|

Испания

|

1,90

|

2,05

|

Испания

|

2,53

|

2,02

|

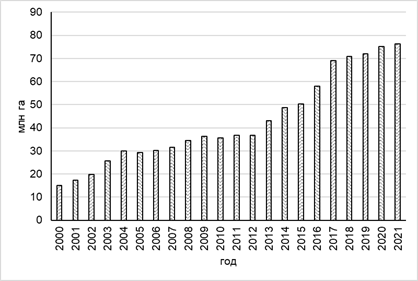

В 2021 г. по сравнению с 2000 г. площадь органических сельхозугодий выросла в 5,1 раза и составила 76,4 млн га (рис. 2).

Рисунок 2. Площадь органических сельхозугодий

Источник: составлено автором с использованием [10]

Наибольшие площади сконцентрированы в Австралии – 35,69 млн га (46,71%), Аргентине – 4,07 млн га, Франции - 2,78 млн га (3,63%), Китае – 2,75 млн га (3,6%) и Уругвае – 2,74 млн га (3,59%) [10].

В структуре органических сельхозугодий преобладают пастбища, затраты на содержание которых в соответствии с предъявляемыми требованиями более низкие. Удельный вес пашни не превышает 20%. В целом более, чем у половины стран соотношение земель для органического производства к общему объёму сельхозугодий не превышает 1% [1]. Таким образом, потенциал для увеличения площадей безусловно имеется.

Следует отметить, что с 2017 г. интенсивность прироста площади органических сельскохозяйственных угодий замедлилась по сравнению с товарооборотом. Спрос на органическую продукцию стал превышать предложение, особенно это стало очевидным для стран ЕС.

Рынок продуктов органического сельского хозяйства динамично развивается не только в Европе, Северной Америке и Японии, где располагаются самые обширные рынки сбыта такой продукции, но и в развивающихся странах [7].

Органические продукты характеризуются более высокими стоимостными характеристиками по сравнению с традиционными, что обусловлено более затратным технологическим процессом. Поэтому очевидно, что спрос во многом определяется не только уровнем развития стран, но и численностью платёжеспособного населения. Наибольшие расходы на покупку органических продуктов приходятся на Швейцарию – 424,56 евро/чел, Данию – 383,55 евро/чел и Люксембург – 313,00 евро/чел. (табл.2).

Таблица 2

Расходы на покупку органических продуктов на душу населения

|

№ пп.

|

2017 г.

|

2021 г.

| ||

|

страна

|

евро/ чел.

|

страна

|

евро/ чел.

| |

|

1

|

Швейцария

|

287,84

|

Швейцария

|

424,56

|

|

2

|

Дания

|

278,43

|

Дания

|

383,55

|

|

3

|

Швеция

|

237,00

|

Люксембург

|

313,00

|

|

4

|

Люксембург

|

203,00

|

Австрия

|

268,34

|

|

5

|

Австрия

|

196,42

|

Швеция

|

266,29

|

|

6

|

США

|

122,37

|

Лихтенштейн

|

229,77

|

|

7

|

Германия

|

122,26

|

Германия

|

190,84

|

|

8

|

Франция

|

118,20

|

Франция

|

187,10

|

|

9

|

Канада

|

82,71

|

США

|

146,48

|

|

10

|

Норвегия

|

79,66

|

Канада

|

138,13

|

Имеется потенциал для увеличения данных расходов в Бельгии, Норвегии, Нидерландах, Финляндии, Эстонии и Италии.

По итогам 2021 г. в мире насчитывалось 3,7 млн производителей органической продукции, из них на Индию приходится 43%, Уганду – 11% и Эфиопию – 5,4% [10].

Доля десяти крупнейших стран-экспортеров составила 76% от общего органического товарооборота (табл. 3).

Таблица 3

ТОП-10 крупнейших экспортеров органической продукции

|

№ пп. |

Страна

|

2017 г.

|

Страна

|

2021 г.

| ||

|

млн. евро

|

доля в мировом экспорте, %

|

млн. евро

|

доля в мировом экспорте, %

| |||

|

1.

|

Италия

|

2060,00

|

19,05

|

Италия

|

2900,00

|

25,48

|

|

2.

|

Китай

|

1049,00

|

9,70

|

Испания

|

1165,00

|

10,24

|

|

3.

|

Испания

|

890,80

|

8,24

|

Франция

|

887,00

|

7,79

|

|

4.

|

Франция

|

707,00

|

6,54

|

Индия

|

880,15

|

7,73

|

|

5.

|

Австралия

|

486,69

|

4,50

|

Вьетнам

|

692,6

|

6,09

|

|

6.

|

США

|

479,18

|

4,43

|

США

|

592,71

|

5,21

|

|

7.

|

Индия

|

456,26

|

4,22

|

Дания

|

439,27

|

3,86

|

|

8.

|

Канада

|

434,33

|

4,02

|

Австралия

|

433,62

|

3,81

|

|

9.

|

Кыргызстан

|

417,72

|

3,86

|

Мексика

|

372,52

|

3,27

|

|

10.

|

Дания

|

396,69

|

3,67

|

Канада

|

309,09

|

2,72

|

В 2021 г. безусловным лидером является Италия, доля которой по сравнению с 2017 г. увеличилась на 6,43 п.п. и составила 25,48%. За аналогичный период Китай снизил объёмы экспорта в 10 раз [10].

Динамичные приросты объемов экспорта наблюдаются в Индии, Италии, Испании, Уганде и Вьетнаме.

Наибольшее количество предприятий-экспортеров органической продукции отмечается в Китае – 2605 ед., Италии – 1036 ед., Турции – 516 ед., Индонезии – 347 ед. и Австралии -299 ед.

В 2021 г. крупнейшими импортерами данной продукции являются США – 2,3 млрд. евро., Китай – 1,2 млрд. евро., Испания – 1,0 млрд. евро., Дания – 0,7 млрд. евро и Канада - 0,4 млрд. евро [10].

Анализ товарной структуры экспорта позволяет сделать вывод, что преимущественно это продукция растениеводства – зерновые и бобовые.

Органическая продукция животноводства пока не получила стимул для дальнейшего роста. Однако, например, Китай активно импортирует органические сухое молоко и молочную сыворотку.

Рынок органической продукции России: состояние и экспортные возможности. По оценкам Научно-исследовательского института органического сельского хозяйства, объем российской розничной торговли составляет 183 млн евро (28 место). Расходы на покупку органических продуктов составляют всего лишь 1,3 евро на человека, что в 12 раз ниже среднемирового значения [10]. Это соответствует 39 месту в рейтинге стран потребителей.

Отечественный спрос на органическую продукции находится в стадии формирования и, по данным Национального органического союза, составляет менее 1% населения [1].

Наиболее перспективные центры торговли органической продукцией наблюдаются в городах федерального значения. Так, например, на г. Москва приходится около 70% товарооборота [1].

Потребление органических продуктов обходится значительно дороже традиционных по стоимости, что является главным препятствием роста внутреннего спроса. Отрицательное влияние также оказывают и сомнения потребителей по поводу соотношения стоимости и качества продукции. Между тем наметившаяся тенденция роста органического рынка очевидна.

Обладая обширными земельными ресурсами, Россия имеет огромный экспортный потенциал в данной сфере.

К 2036 г. государство поставило задачу достигнуть объема экспорта продовольственных товаров и сельскохозяйственного сырья в размере 121,75 млрд долларов США. При этом удельный вес в общей товарной структуре должен повыситься с 6,8% до 12,7% [4].

В 2021 г. экспорт органической продукции оценивается примерно 4 млн евро в год. Исходя из растущих мировых потребностей рынков и возможностей России общий объем вывоза может достигнуть 2-4 млрд долл. США к 2030 год [7].

На современном этапе развития в основном это продукция растениеводства, представленная сельскохозяйственным сырьем. Однако в перспективе необходимо создавать продукцию более высоких переделов с целью увеличения доходности от реализации товаров данной категории [2].

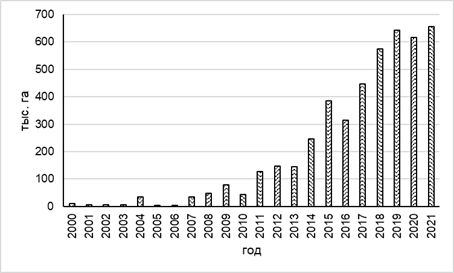

Россия является одним из лидеров по темпам наращивания органических площадей сельхозугодий. Так, например, с 2000 г. по 2021 г. увеличение данного показателя составило 66,5 раз. Общий размер органических сельхозугодий составил 655,46 тыс. га (14 место в мире), что составляет 0,3 % от общего объема земельных ресурсов (рис. 3).

Рисунок 3. Динамика органических площадей сельхозугодий в России

Источник: составлено автором с использованием [10]

Для России официальный статус рынок органической продукции получил лишь с принятием Закона 280-ФЗ в 2020 г. Поэтому сейчас процесс законодательного регулирования данной сферы находится на стадии развития. Сертификация осуществляется в соответствии с ГОСТ 33980—2016 (Органик эксперт, Роскачество) и международными стандартами (EU Organic, USDA / NOP Organic).

В мировой практике пока не существует единого международного стандарта в области органической продукции. Однако, следует отметить, что примерно в 95% случаев, большинство сертификационных требований схожи, остальные различия приходятся лишь на национальные особенности. Например, российский стандарт гармонизирован с базовыми правилами Международной федерации движения экологического сельского хозяйства (IFOAM).

Однако сертификация по стандартам IFOAM не является достаточным основанием для освоения целевых рынков органической продукции. Поэтому потенциальный экспортер должен учитывать правила конкретной страны-импортера.

По данным Минсельхоза РФ, на начало 2023 года было сертифицировано 227 организаций, что в два раза больше, чем за аналогичный прошлый период. Это свидетельствует о том, что производители активно осваивают данное направление [3].

Продукция сертифицируется в соответствии с российскими - 52% и международными правилами – 48%. В рамках последнего наибольшую популярность приобрели европейские сертификаты (EU Organic, Green Caucasus / EU equivalent and Swiss FOAG, Organico Argentina), которые получили 59 компаний (26%) (таблица 4).

Европейская сертификация является наиболее востребованной среди международных и близкой к российской. Это также связано и с освоением европейского рынка сбыта.

В соответствии с международными стандартами сертифицируется в основном продукция растениеводства, преимущественно зерновые и бобовые культуры, а также дикоросы (орехи, ягоды). По российским правилам следует отметить более широкий ассортимент сертифицируемой продукции, включая продукты животноводства и пищевой промышленности.

Таблица 4

Виды сертификатов, полученных российскими компаниями*

|

Вид сертификата

|

Удельный вес, %

|

Наименование продукции

|

Субъекты

|

|

Российский,

европейский

|

7,05

|

горох, гречиха, кукуруза, овес, подсолнечник, пшеница, ячмень,

бобы соевые, семена конопли, многолетние и однолетние травы, полба, рожь,

лен, чечевица, спельта, горчица, просо, молочная продукция, мука, рис, рапс,

тыква, морковь, томаты, белые кабачки, сушеная дыня, зеленый горошек,

продукция мясопереработки

|

Области: Воронежская, Калининградская, Калужская, Тверская,

Липецкая, Московская, Кемеровская, Республики: Удмуртия, Мордовия

Края: Краснодарский, Ставропольский Город: Санкт-Петербург |

|

Российский

|

51,98

|

мясная и молочная продукция, яблоки, семена многолетних трав,

кормовые культуры, овощные культуры, мука, отруби, пшеница, горох, овес,

фрукты, дикоросы

|

Области: Липецкая, Ярославская, Кемеровская, Белгородская

Оренбургская, Вологодская, Пензенская, Тамбовская, Московская, Воронежская,

Ивановская, Томская, Воронежская,

Края: Алтайский, Краснодарский, Республика: Мордовия, Татарстан Округ: Ханты-Мансийский автономный округ-Югра |

|

Американский

|

8,37

|

подсолнечник, пшеница, соя, гречневая крупа, просо, чечевица,

нут, семена (подсолнечник, лен, рапс, кукуруза, ячмень)

|

Области: Пензенская, Саратовская, Курская, Ростовская, Омская,

Тамбовская, Воронежская

Края: Ставропольский, Краснодарской |

|

Европейский

|

25,99

|

семена конопли, пшеница, горох, семена, подсолнечника, льняное

семя, дикоросы, соя, рапс, гречиха, овес, тритикале

|

Области: Калининградская область, Томская Вологодская, Кемеровская, Пензенская, Курганская,

Саратовская, Новосибирская, Челябинская, Орловская,

Края: Пермский, Алтайский Города: Москва, Санкт-Петербург. |

|

Европейский,

американский

|

3,08

|

пшеница,

подсолнечник, соя, кукуруза, дикоросы

|

Области:

Ростовская, Тульская

Края: Алтайский Краснодарский Город: Москва Республика: Крым |

|

Российский,

европейский, американский

|

3,08

|

дикоросы, пшеница, рожь озимая, полба, ячмень овёс, гречиха,

мука, отруби, продукция молочной переработки, морковь, кукуруза, чеснок,

руккола, капуста, кабачки, помидоры, огурцы, петрушка мясо курицы, цесарки,

телятины, яйца, картофель, ягоды, горох, лен

|

Области:

Московская, Тульская

Республика: Мордовия, Край: Пермский |

|

Европейский,

швейцарский

|

0,44

|

дикоросы

|

Москва

|

* данные Единого государственного реестра производителей органической продукции на 01.01.2023 г.

Таким образом, на современном этапе развития отечественного рынка органики можно отметить следующее:

- с позиций предложения: экономический интерес бизнеса зависит от возможной доходности данного сегмента рынка, объема господдержки, платежеспособного спроса, наличия соответствующей ресурсной базы и логистики;

- с позиций спроса: потребление органической продукции зависит от уровня жизни населения, гарантии качества продукции и соблюдения соответствующих требований, важна локализация места производства продукта.

Для выхода на зарубежные рынки органической продукции следует рассматривать прежде всего страны с наибольшим приростом потребления органической продукции. При этом следует учитывать сложившуюся геополитическую обстановку для минимизации возможных рисков. Развитие экспорта должно осуществляться совместно с формированием внутреннего рынка органической продукции, емкость которого имеет потенциал роста в перспективе. Особая роль отводится государственному регулированию.

В 2018 г. были внесены поправки в закон N 264-ФЗ «О развитии сельского хозяйства», согласно которым официально закреплена возможность государственной поддержки производителей органической продукции [5]. Однако для реализации данного положения необходима разработка соответствующих научно-методических, информационных основ, а также подготовка кадров соответствующей квалификацией. Требуется наличие особых механизмов государственного софинансирования данных направлений.

В настоящее время не принята обособленная программа поддержки производителей органической продукции, существуют исключительно общие правила государственного финансирования сельхозпроизводителей.

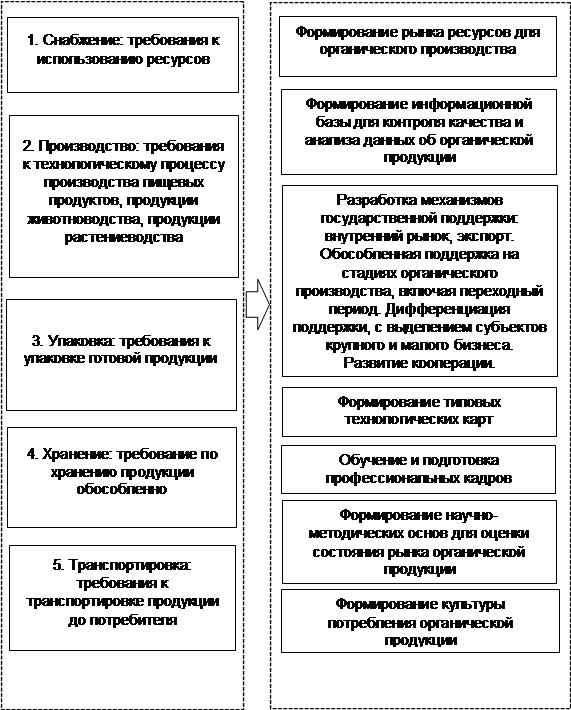

Заключение. Отличия индустриальной от органической продукции обусловили выделение последней в отдельное направление для дальнейшего развития по ключевым приоритетам (рис. 5).

ПРОЦЕСС МЕРОПРИЯТИЯ

Рисунок 5. Ключевые направления развития отечественного рынка органической продукции

Источник: авторская разработка

Стимулирование развития производства органической продукции позволит вовлечь в оборот неиспользуемые земли, снизить негативное воздействие АПК окружающую среду, расширить ассортимент экспортной продукции и получить дополнительный доход компаниям.

Органическое сельское хозяйство требует особого подхода с позиций дальнейшего развития, а реализация его экспортных возможностей - задача ближайшей перспективы.

В связи с этим требуется дальнейшее исследование и детализация направлений государственной поддержки, включая переходный период органического производства, длительность которого может достигать трех лет. Меры тарифного и нетарифного регулирования экспорта требуют всесторонней оценки. Следует также учитывать региональные возможности для обоснования концепции развития органического экспорта.

Источники:

2. Мазлоев В.З., Хайруллина О.И. Институциональные основы государственной поддержки агропродовольственного экспорта: зарубежный опыт и российская практика // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2019. – № 10. – c. 11-17. – doi: 10.31442/0235-2494-2019-0-10-11-17.

3. Органическое сельское хозяйство. Gov.ru. [Электронный ресурс]. URL: https://mcx.gov.ru/ministry/departments/departament-nauchno-tekhnologicheskoy-politiki-i-obrazovaniya/industry-information/info-organicheskoe-selskoe-khozyaystvo/?ysclid=legya01s2j333080672 (дата обращения: 30.01.2023).

4. Прогноз социально-экономического развития Российской Федерации на период до 2036 года. Economy.gov.ru. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rossiyskoy_federacii_na_period_do_2036_goda.html (дата обращения: 01.02.2023).

5. Федеральный закон «О развитии сельского хозяйства» от 29.12.2006 г. N 264-ФЗ (ред. от 30.12.2021 г.). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_64930/?ysclid=lekzo0ftwh89646775 (дата обращения: 30.01.2023).

6. Федеральный закон «Об органической продукции и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 г. N 280-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_304017/?ysclid=lekzovtopg405275330 (дата обращения: 30.01.2023).

7. Федеральный центр развития экспорта продукции. АПК Минсельхоза России. [Электронный ресурс]. URL: https://aemcx.ru/?ysclid=lb5fh3yb5z120362529 (дата обращения: 30.01.2023).

8. Фролова Н.Н., Скоморохова Е.Б., Матвеева Т.А. Нормативная база для производства и реализации продукции органического производства и продукции с улучшенными экологическими характеристиками // Вестник Всероссийского научно-исследовательского института жиров. – 2020. – № 1-2. – c. 119-121. – doi: 10.25812/VNIIG.2020.60.51.003.

9. Цветцых А.В., Полухин И.В., Кругляков П.М. Инструменты стимулирования экспортно-ориентированного производства органической продукции в Красноярском крае // Вестник Российской таможенной академии. – 2022. – № 1(58). – c. 46-58.

10. European and global organic farming statistics. FiBL Statistics. [Электронный ресурс]. URL: https://statistics.fibl.org/ (дата обращения: 18.01.2023).

11. Jose H., Kuriakose V. Emotional or logical: reason for consumers to buy organic food products // British Food Journal. – 2021. – № 12. – p. 3999-4016. – doi: 10.1108/BFJ-10-2020-0916.

12. Nguyen H., Pham V.K., Phan T.T. Determinants of Export Organic Supply Chain Performance: Empirical Study of Fruits and Vegetables in Vietnam // Journal of International Logistics and Trade. – 2021. – № 3. – p. 147-161. – doi: 10.24006/jilt.2021.19.3.147.

13. Sekhar C., Krishna S., Kayal G.G., Rana N.P. Does brand credibility matter? The case of organic food products // British Food Journal. – 2022. – № 3. – p. 987-1008. – doi: 10.1108/BFJ-03-2021-0326.

14. Yeo S.F., Tan C.L., Tseng M.-L., Tam S., San W.K. Factors influencing organic food purchase decision: fuzzy DEMATEL approach // British Food Journal. – 2022. – № 12. – p. 4567-4591. – doi: 10.1108/BFJ-05-2021-0509.

Страница обновлена: 08.07.2026 в 21:36:07

Download PDF | Downloads: 79

Organic agriculture: opportunities and prospects for exporting products

Khayrullina O.I.Journal paper

Food Policy and Security

Volume 10, Number 2 (April-June 2023)

Abstract:

The article analyzes the global and domestic market of organic agricultural products. Based on a retrospective analysis, the author determined the current state and possibilities of production and consumption of organic products. By grouping, key exporters, their shares in the structure of trade turnover and the largest consumers of this market segment were identified. Depending on demand, the commodity nomenclature is established. An assessment of the opportunities and prospects for the development of the domestic organic market from the standpoint of supply and demand is presented. Measures for the development of exports of organic products are proposed. In the future, this will allow to increase the income of Russian agricultural companies. The article will be of interest to scientists, specialists in the field of exports of agricultural products.

Keywords: organic products, export, market, certification

JEL-classification: Q13, Q16, Q18

References:

European and global organic farming statisticsFiBL Statistics. Retrieved January 18, 2023, from https://statistics.fibl.org/

Frolova N.N., Skomorokhova E.B., Matveeva T.A. (2020). Normativnaya baza dlya proizvodstva i realizatsii produktsii organicheskogo proizvodstva i produktsii s uluchshennymi ekologicheskimi kharakteristikami [Regulatory framework for the production and sales of organic production items and products with the improved environmental performance]. Vestnik Vserossiyskogo nauchno-issledovatelskogo instituta zhirov. (1-2). 119-121. (in Russian). doi: 10.25812/VNIIG.2020.60.51.003.

Jose H., Kuriakose V. (2021). Emotional or logical: reason for consumers to buy organic food products British Food Journal. 123 (12). 3999-4016. doi: 10.1108/BFJ-10-2020-0916.

Mazloev V.Z., Khayrullina O.I. (2019). Institutsionalnye osnovy gosudarstvennoy podderzhki agroprodovolstvennogo eksporta: zarubezhnyy opyt i rossiyskaya praktika [Istitutional foundations of state support for agri-food exports: foreign experience and Russian practice]. Economics of agricultural and processing enterprises. (10). 11-17. (in Russian). doi: 10.31442/0235-2494-2019-0-10-11-17.

Nguyen H., Pham V.K., Phan T.T. (2021). Determinants of Export Organic Supply Chain Performance: Empirical Study of Fruits and Vegetables in Vietnam Journal of International Logistics and Trade. 19 (3). 147-161. doi: 10.24006/jilt.2021.19.3.147.

Sekhar C., Krishna S., Kayal G.G., Rana N.P. (2022). Does brand credibility matter? The case of organic food products British Food Journal. 124 (3). 987-1008. doi: 10.1108/BFJ-03-2021-0326.

Tsvettsyh A.V., Polukhin I.V., Kruglyakov P.M. (2022). Instrumenty stimulirovaniya eksportno-orientirovannogo proizvodstva organicheskoy produktsii v Krasnoyarskom krae [The export-oriented production promotion tools organic products in Krasnoyarsk territory]. Head of Russian Customs Academy. (1(58)). 46-58. (in Russian).

Yeo S.F., Tan C.L., Tseng M.-L., Tam S., San W.K. (2022). Factors influencing organic food purchase decision: fuzzy DEMATEL approach British Food Journal. 124 (12). 4567-4591. doi: 10.1108/BFJ-05-2021-0509.