Применение методов бережливого производства в управлении процессами финансового планирования и анализа

Есина Ю.Л.1, Рыбакова Е.Г.1, Рыбаков С.И.2

1 Елецкий государственный университет им. И.А. Бунина, ,

2 Группа компаний СИБУР, ,

Скачать PDF | Загрузок: 54

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65667627

Аннотация:

В статье рассматривается вопрос необходимости применения подходов бережливого производства к технологическому совершенствования процессов финансового планирования и анализа предприятия посредством ускорения процессов путем сокращения потерь. В современных, непростых для России условиях, остро встает вопрос устойчивого функционирования и развития национальной экономики. Одним из способов достижения данной цели может стать внедрение в практике российского менеджмента системы бережливого производства. Авторы подчеркивают необходимость пересмотра текущих процессов функции финансового планирования и анализа как конкурентного преимущества бизнеса и демонстрируют практические примеры определения процессов для улучшения. Авторы видят своей целевой аудиторией Финисовых руководителей и специалистов промышленных предприятий всех отраслей производства.

Ключевые слова: бережливое производство, финансовое планирование и анализ, бережливый подход, потери, непрерывное совершенствование

JEL-классификация: O21, P11, G23

ВВЕДЕНИЕ

Значимость концепции бережливого производства продиктована растущей скоростью изменений в нашем глобально мире, которая приводит к новым ожиданиям со стороны акционеров, регулирующих органов и аналитиков. Дальновидные компании понимают, что ускорение процессов и улучшение эффективности анализа и планирования становятся конкурентным преимуществом.

Бережливое производство — это философия, направленная на устранение видов деятельности не добавляющих ценности при одновременном поддержании высокого качества продукции и услуг. Идеи бережливого производства помогают не только сократить издержки производства, но и систематизировать деятельность вспомогательных служб, оптимизировать методы работы компании для повышения общей эффективности бизнеса [1, с 1-3]. Рассматриваемая тема в условиях ухода с рынка успешных иностранных компаний является крайне актуальной и широко освещается во работах многих исследователей. По рассмотренной проблеме можно выделить работы многих иностранных (Николас Катко [4], Масааки Имаи [1], Масааки Имаи [2],. Вумек Д.П., Джонс Д.Т. [16]) и российских финансистов (А.А. Арутюнян [3], А.В. Селезнева [8], А.В. Корнев [9], Бурнашева Э.П [10])

Цель исследования – рассмотрение и обоснование сущности бережливого производства не только как средства повышения эффективности производства, но и применения преимуществ бережливого подхода выходящего за рамки производственной деятельности позволяющего помогать решать вопросы управления эффективностью, улучшать организационные возможности и внедрять изменения в сторону позитивного поведения сотрудников.

Научная новизна состоит в том, что во всех сферах исследования финансовой деятельности существует большой потенциал для внедрения методик бережливого подхода. Теоретическая и практическая значимость направлена на помощь финансовой службе в развитии бизнес-партнерства, высвобождая ресурсы, больше времени уделять задачам, создающим добавленную стоимость, путем следования основам бережливого подхода.

При написании статьи авторы использовали описательный метод анализа полученных сведений (в том числе приёмы сопоставления, обобщения и наблюдения), а также сравнительный и логический методы исследования.

ОСНОВАНАЯ ЧАСТЬ

Финансовая функция является важным бизнес-партнером для руководства и других команд предприятий. Мнение о финансовой функции меняется от центра учета и отчетности к генератору ценности - движущей силе принятия решений, разработки стратегии и управления эффективностью. Чтобы преуспеть в этой меняющейся роли, финансовые специалисты должны глубоко понимать финансовые и операционные процессы и стремиться к достижению надлежащего баланса между пониманием, эффективностью, соблюдением и контролем.

Рассмотрим ключевые области для повышения эффективности функции финансового планирования и анализа предприятий:

Рис. 1. – Ключевые конкурентные требования функции финансового планирования и анализа предприятия. Источник: составлено авторами

Понимание бизнеса включает в себя такие области, как управление эффективностью предприятия и аналитика данных. Что в свою очередь предполагает предоставление организации ценных деловых партнеров, которые активно поддерживают принятие более эффективных решений посредством перспективного планирования и анализа.

Эффективность в финансовой функции означает предоставление и выполнению задач своевременно и экономически эффективным способом.

Соблюдение требований и контроль особенно важны для лучшего управления рисками и сохранения гибкости для будущих изменений.

Чтобы следовать данным конкурентным требования к пониманию, эффективности и контролю, финансовая функция должна рассмотреть вопрос об оптимизации своей операционной и организационной структуры, технологий и возможностей персонала. Финансовая функция должна постоянно сравнивать себя с лучшими в своем классе процессами по этим параметрам, чтобы выявлять и внедрять лучшие практики, тем самым повышая эффективность, результативность и добавленную стоимость для бизнеса.

Рассмотрим основные проблемы в сфере управления процессами планирования и анализа финансовой функции предприятий.

|

Процесс

|

Проблемы и потери

|

|

Консолидация и закрытие периода

|

·

качество предоставления данных, не учитывающее все

фактические обстоятельства хозяйствующего субъекта в отчетном периоде

· скорость закрытия для корректировки последующих действий · актуальность для принятия управленческих решений · переработки · не прекращающиеся корректировки · влияние на результат следующих периодов |

|

Отчетность

|

·

количество отчетов

· доступность информации для нефинансовых специалистов · актуальность предоставления для принятия управленческих решений · причинно-следственная связь и глубина факторного анализа |

|

Бюджетирование

|

· качество

планирования бюджетов и сопоставимость с реальными трендами

· время, требуемое на подготовку бюджетов, а также возможность скорейшего пересмотра результата от изменения факторов |

Финансовые команды ведущих мировых производственных компаний добиваются выдающихся результатов, которые сильно отличаются от текущей ситуации на многих предприятиях производственного сектора. Основные акценты делаются на сокращать потерь во всех сферах учета, планирования и анализа, которые способны повлиять на качество информации и своевременность ее предоставления.

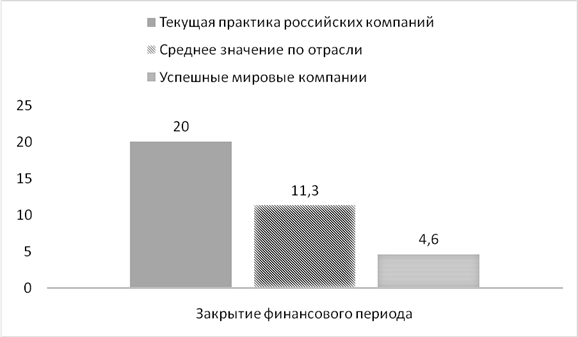

Рассмотрим пример, закрытие периода — это ключевая финансовая деятельность, которая фиксирует финансовое состояние за период - месяц, квартал или год и предоставляется руководству и инвесторам для принятия выводов и корректировки планов и решений. Соответственно успешность бизнеса напрямую зависит от качества информации и своевременности ее предоставления. Каждый день задержки предоставления финансового результата и отчетности прямо пропорционален количеству упущенных возможностей бизнеса. Именно поэтому, основное требование успешных владельцев бизнеса к финансовой функции связанно с сокращением количества дней подведения итогов и получения финансового результата для проведения своевременной оценки эффективности бизнеса в соответствии с поставленными целями.

Рис. 2. Скорость закрытия финансовых периодов, дни. Источник: CFO magazine [6]

Как мы видим на диаграмме, средние показатели промышленных предприятий отличаются от успешных финансовых функций отрасли, которые способны выполнять регулярные задачи, такие как закрытие месяца и составление отчетности, в гораздо более короткие сроки. Однако среднестатистическому финансовому подразделению всегда есть куда стремиться и как улучшать процесс.

Лучшие компании автоматизировали более чем в два раза больше ключевых элементов контроля по сравнению с обычными компаниями, что обеспечивает гораздо более высокий уровень эффективности. Ведущим компаниям удается достичь такой эффективности за счет использования различных методов, таких как общие услуги, эффективность процессов и автоматизация, чтобы сократить расходы на финансовую деятельность. Кроме того, ведущие фирмы тратят гораздо меньше времени на повторяющуюся и рутинную деятельность, а больше на деятельность с высокой добавленной стоимостью, такую как анализ и повышение эффективности. Например, лучшие компании завершают цикл бюджетирования на 15% быстрее, чем средние компании-исполнители.

Основная причина, по которой ведущим компаниям удается достичь такого уровня производительности, заключается в том, что их процессы более "бережливы".

Применяя методики бережливого производства, рассмотрим типичные узкие места в процессе закрытия финансовых периодов:

1) отсутствие автоматизации

2) существование различных процессов для разных типов счетов и операций:

- некоторые счета, такие как денежные средства, выверяются

- некоторые счета, такие как расходы будущих периодов и открытые заказы на поставку по счетам, анализируются

- некоторые операции должны быть сопоставлены, например, внутрифирменные операции

- некоторые операции просто необходимо проверить на соответствие "нормальным".

3) плохая координация между всеми отделами, участвующими в закрытии финансовых периодов, неэффективный рабочий процесс и отсутствие видимости хода процесса закрытия.

4) многие задачи выполняются вручную, требуют анализа в Excel, требуют трудоемких корректировок, связанных с исправлением ошибок.

5) отсутствие возможности отслеживать ошибки и операции, выходящие за пределы системы

6) ограничения в возможностях балансирования между точностью и трудозатратами и временем на закрытие.

Причины возникновения "узких мест" при закрытии финансовых периодов.

Отсутствие определенного процесса: согласно исследованию ведущей мировой аудиторской фирмы Deloitte [7], процесс закрытия месяца часто управляется институциональной памятью, а не четкими и конкретными инструкциями. Разные люди, вовлеченные в процесс, «просто знают, как все делается» и «делали это так на протяжении многих лет".

Значительно влияет также отсутствие автоматизации процесса закрытия: программное обеспечение для закрытия финансовых счетов улучшает процесс закрытия посредством эффективности, наглядности, своевременности.

В компаниях, где отсутствует автоматизация, выполнение задач часто откладывается из-за того, что ключевые участники процесса находятся в отпуске, или из-за постоянных задержек в выполнении рутинной работы, вызванных конкурирующими приоритетами.

Поскольку автоматизация процесса закрытия финансовых счетов не может быть особенно полезной без понимания "узких мест", мешающих процессу закрытия месяца, каждое действие в процессе закрытия должно быть оценено с точки зрения его ценности и цели в процессе закрытия.

Отсутствие стандартизации в бизнесе ставит под угрозу скорость выполнения процессов. Еще одной важной проблемой закрытия периодов и подготовки отчетов является количество заинтересованных сторон и отсутствие определенных процессов. Когда внешние команды других бизнес-подразделений предоставляют информацию финансовым командам, предлагаемая информация часто сильно различается. Люди предпочитают делать все по-своему, что становится проблемой для процессов, которые должны быть едиными для всех секторов бизнеса.

Ручное создание финансовой отчетности: все ручные процессы подвержены человеческим ошибкам. Кроме того, любая ошибка в финансовом отчете существенно влияет на доверие как к финансовой службе, так и компании в целом.

Что может сделать финансовая команда?

Бережливый подход разделяет все активности на деятельность с добавленной стоимостью (ДС) и деятельность, не создающую добавленной стоимости (НДС). Дифференциация важна для визуального определения того, какая часть процесса создает ценность и должна быть улучшена, а какая часть не создает ценности и должна быть рационализирована.

Деятельность с добавленной стоимостью - это деятельность, которая изменяется на выходе: меняет форму, соответствие или функцию таким образом, что получатель понимал ее значимость и стоимость для процесса в целом.

|

Процесс

|

Консолидация и закрытие периода

|

Отчетность

|

Бюджетирование

|

|

Симптоматика потерь (НДС)

|

·

активное использование различных электронных

таблиц не имеющих связей и фиксированной формы

· переработки персонала · отсутствие преемственности в файлах и операциях, не возможность повторит стандартное действие при отсутствии сотрудника |

· длительное

время на подготовку ежемесячных отчетов

· несоблюдение сроков · ошибки, отсутствие доверия со стороны бизнеса к качеству данных · неожиданности и нестабильность результатов |

· сложный

процесс

· значительные отклонения факта от плана · не прозрачность факторов влияющих на результат · комплексный непрозрачный процесс для не финансовых специалистов |

|

Методы улучшения (ДС)

|

·

исключить время ожидания при передаче документов

· пересмотреть существующую или создать отсутствующую процедуру закрытия · разработать календарь закрытия (день закрытия ->операция ->файл-> система -> настройки-> результат выполнения) · скорректировать/установить лимиты существенности и материальности при оценке операций · разработать пошаговые инструкции для каждого из файлов для эффективного замещения · Принять методику раннего закрытия: рассматривать 10 и 11 период как предварительный конец года |

· упрощение

процесса анализа и сверки данных между компаниями

· стандартизация структуры отчетов · пересмотр модели данных · рассмотреть неожиданные/необычные статьи в течение периода |

· плавная

работа

· относитесь к процессу как к проекту, определите критический путь и ключевые вехи · обучение персонала |

Для большинство сложных процессов можно установить метрики и критерии измеримости выполнения операции. Например:

1) Время цикла закрытия: это количество дней, которое проходит с момента окончания отчетного периода (месяца, квартала, года) до момента выпуска отчетности. Это наиболее фундаментальный показатель для быстрого процесса закрытия.

2) Поздние корректировки: количество или материальность корректировок, сделанных после первоначального закрытия, может свидетельствовать о качестве и точности процесса закрытия. Частые или значительные корректировки могут свидетельствовать о проблемах с финансовыми системами, внутренним контролем или самим процессом закрытия.

3) Время, не приносящее добавленной стоимости: измеряет количество времени, потраченного на деятельность, которая не вносит непосредственного вклада в подготовку финансовой отчетности, например, ожидание данных, внесение исправлений и выполнение избыточных проверок.

4) Часы работы персонала: общее время, которое сотрудники тратят на процесс закрытия и подготовку отчетности, может свидетельствовать о его эффективности. Большое количество часов работы персонала может свидетельствовать о неэффективности, которую можно устранить путем совершенствования или автоматизации процесса.

5) Производительность системы: скорость и надежность финансовых систем, используемых в процессе закрытия и подготовки отчетных данных, может оказать значительное влияние на время цикла. Частые простои или низкая производительность системы могут привести к задержке закрытия.

6) Точность: хотя точность финансовых отчетов не зависит от времени, она имеет решающее значение. Быстрое закрытие не имеет большого значения, если оно приводит к неточной финансовой отчетности.

Эти показатели могут дать ценную информацию о процессе закрытия в компании и помочь выявить возможности для улучшения. Цель должна заключаться в достижении баланса между скоростью и точностью - быстрое закрытие без ущерба для достоверности финансовой отчетности.

После внедрения решений по улучшению процессов очень важно формализовать документирование желаемого состояния системы планирования и анализа и вести постоянный мониторинг производительности, чтобы поддержать преимущества и выявлять возможности для дальнейшего улучшения. Это может быть сделано с помощью создания Стандартных процедуры (СОПов) как для непосредственных работников финансового отдела, так и сотрудников предприятий участвующих в подготовке информации и данных для финансовой функции. Стандартные операционные процедуры (СОПы) - это четкие, пошаговые инструкции по выполнению определенных стандартных действий и процедур, чтобы независимо от того, кто выполняет операцию, конечный результат всегда был один и тот же.

СОП должны быть краткими и последовательными, чтобы снизить вероятность ошибок. Наиболее эффективны четкие, краткие и легко выполнимые СОП.

После того как СОП написан, он должен быть рассмотрен соответствующим персоналом, который будет выполнять СОП, или проверен другими коллегами, чтобы убедиться, что используется простой язык и что он ясен и прост для понимания. СОПы могут помочь создать и визуализировать эффективность и, следовательно, повысить базовую прибыльность бизнеса за счет лучшего использования ресурсов. Они также приняты гарантировать что операции выполняются последовательно и надежно. СОПы помогают повысить эффективность, последовательность и надежность функционирования процесса.

Кроме того, важным и значимым шагом является создание культуры "непрерывного совершенствования". Совершенствование финансовой функции - это не просто реализация ряда проектов по совершенствованию процессов, а достижение устойчивых результатов путем создания потенциала и эффективной культуры непрерывного совершенствования. Этого можно добиться, если финансовая команда принимает и осознает ключевые принципы модели постоянного совершенствования.

Важным аспектом также является приверженность руководства бережливому мышлению и то, как оно приносит пользу финансовой функции. Руководители организации и финансовых функций должны стать образцом для подражания и демонстрировать философию постоянного улучшения своим собственным поведением. Сотрудники будут следовать примеру своих лидеров.

ВЫВОДЫ:

На протяжении десятилетий финансовые отделы пытаются пересмотреть временной цикл закрытия периодов, подготовки отчетности, а также планирования в сторону ускорения. Вместо того чтобы тратить время на прогнозирование и понимание движущих сил бизнеса большая часть времени финансового отдела все еще тратится на выполнением черновой работы.

Поскольку в процессе финансового планирования и анализа в значительной степени задействован человеческий капитал, компаниям необходимо оценить набор навыков и выяснить, где имеются пробелы и потери внедряя и развивая технологии непрерывного совершенствования и Бережливого подхода.

Передовым копаниям следует инвестировать в технологии, установление метрик процессов, а также оформление Стандартных операционных процедур организационного-управленческим путем, которые помогут автоматизировать процессы планирования и анализа, помогая в составлении расписания, управлении процессом закрытия, сверке финансовых счетов, обработке межфирменных операций, а также подготовке и публикации внешней финансовой отчетности.

Для реализации этих инициатив необходимо сбалансированное внимание к людям, процессам и управлению, чтобы сократить все потери и реализовать существующие преимущества.

Источники:

2. Масааки Имаи Стратегический Кайдзен: как изменить ДНК компании и стать лидером отрасли. / Пер.с англ. - М.: Теории от практиков, 2022. – 222 c.

3. Масааки Имаи Кайдзен:ключ к успеху японских компаний. / Пер.с англ.-6-е изд. - М.:Альпина Паблишер, 2013. – 274 c.

4. Катко Николас Лин-финансовый директор:Архитектура системв лин-менеджмента. - СПб.: Питер, 2022. – 224 c.

5. Nicholas S. Katko The Lean CFO: Architect of the Lean Management System. - New York: Productivity Press, 2013. – 162 p.

6. Masaaki Imai Kaizen: The Key To Japan's Competitive Success. - M: Alphina Pablisher, 2013. – 312 p.

7. Лазарев С.В. Разработка механизма внедрения концепции бережливого производства на промышленном предприятии // Креативная экономика. – 2022. – № 4. – c. 1303-1328. – doi: 10.18334/ce.16.4.114543.

8. Ермашкевич Н.С., Коновалов И.Е. Совершенствование методического подхода по управлению портфелем проектов организации на основе внедрения концепции бережливого производства // Креативная экономика. – 2022. – № 2. – c. 423-448. – doi: 10.18334/ce.16.2.114209.

9. Макаров И.Н., Хрючкина Е.А., Назаренко В.С., Байсара Э.Р. Концепция бережливого производства как отображение изменения культуры производственного менеджмента в условиях ресурсодефицитной экономики // Креативная экономика. – 2021. – № 12. – c. 4837-4850. – doi: 10.18334/ce.15.12.114130.

10. Бурнашева Э.П. Технологии бережливого производства в стратегическом управлении вузом // Креативная экономика. – 2021. – № 6. – c. 2515-2528. – doi: 10.18334/ce.15.6.112207.

11. Авдеева Е.С. Применение концепции бережливого производства к вспомогательной подсистеме промышленного предприятия // Экономика, предпринимательство и право. – 2020. – № 2. – c. 355-364. – doi: 10.18334/epp.10.2.41574.

12. Даниленко М.И., Коркачева О.В. Применение концепции бережливого производства в складской логистике (на примере ООО «Восток–Сервис–Кузбасс») // Экономика, предпринимательство и право. – 2019. – № 4. – c. 659-670. – doi: 10.18334/epp.9.4.41344.

13. Ганебных Е.В., Гурова Е.С., Алцыбеева И.Г. От бережливого производства к экологическому управлению // Вопросы инновационной экономики. – 2019. – № 4. – c. 1393-1402. – doi: 10.18334/vinec.9.4.41213.

14. Ганебных Е.В., Фокина О.В. Управление Аджайл-проектами в бережливом производстве // Лидерство и менеджмент. – 2019. – № 3. – c. 201-208. – doi: 10.18334/lim.6.3.41003.

15. Подвербных О.Е., Кукушкин С.Г., Дятлов Д.В., Самохвалова С.М. Модель проективного обучения персонала в условиях внедрения высокотехнологичного бережливого производства // Вопросы инновационной экономики. – 2023. – № 3. – c. 1699-1720. – doi: 10.18334/vinec.13.3.118835.

16. Вумек Д.П., Джонс Д.Т. Бережливое производство: как избавиться от потерь и добиться процветания вашей компании. / Пер. с англ. 2-е изд. - М.: Альпина Бизнес Букс, 2005. – 473 c.

17. Селезнева А.В. Инструменты бережливого производства на благо российских компаний // Вестник Пермского национального исследовательского политехнического университета. Машиностроение, материаловедение. – 2014. – № 4. – c. 133-139.

Страница обновлена: 11.07.2026 в 10:50:25

Download PDF | Downloads: 54

Application of lean manufacturing techniques in the management of financial planning and analysis processes

Esina Y.L., Rybakova E.G., Rybakov S.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 4 (April 2024)

Abstract:

The article discusses the need to apply lean manufacturing approaches to the technological improvement of financial planning and analysis processes, accelerating processes by reducing company's losses. In today's difficult conditions for Russia, the issue of sustainable development of the national economy is acute. The introduction of a lean manufacturing system into the practice of Russian management can be one of the ways to achieve this goal. The authors emphasize the need to review the current processes of the financial planning and analysis function as a competitive advantage of the business and demonstrate practical examples of identifying processes for improvement. The authors consider their target audience to be financial managers and specialists of industrial companies in all sectors of production.

Keywords: lean manufacturing, financial planning and analysis, lean approach, losses, continuous improvement

JEL-classification: O21, P11, G23

References:

Avdeeva E.S. (2020). Primenenie kontseptsii berezhlivogo proizvodstva k vspomogatelnoy podsisteme promyshlennogo predpriyatiya [The application of the lean production concept to the auxiliary subsystem of an industrial enterprise]. Journal of Economics, Entrepreneurship and Law. 10 (2). 355-364. (in Russian). doi: 10.18334/epp.10.2.41574.

Burnasheva E.P. (2021). Tekhnologii berezhlivogo proizvodstva v strategicheskom upravlenii vuzom [Lean manufacturing technologies in the strategic management of the university]. Creative economy. 15 (6). 2515-2528. (in Russian). doi: 10.18334/ce.15.6.112207.

Danilenko M.I., Korkacheva O.V. (2019). Primenenie kontseptsii berezhlivogo proizvodstva v skladskoy logistike (na primere OOO «Vostok–Servis–Kuzbass») [The application of the lean production concept in warehouse logistics (on the example of llc Vostok-Service-Kuzbass)]. Journal of Economics, Entrepreneurship and Law. 9 (4). 659-670. (in Russian). doi: 10.18334/epp.9.4.41344.

Ermashkevich N.S., Konovalov I.E. (2022). Sovershenstvovanie metodicheskogo podkhoda po upravleniyu portfelem proektov organizatsii na osnove vnedreniya kontseptsii berezhlivogo proizvodstva [Methodological approach to managing an organization´s project portfolio based on lean manufacturing]. Creative economy. 16 (2). 423-448. (in Russian). doi: 10.18334/ce.16.2.114209.

Ganebnyh E.V., Fokina O.V. (2019). Upravlenie Adzhayl-proektami v berezhlivom proizvodstve [Agile-projects management in lean environment]. Leadership and management. 6 (3). 201-208. (in Russian). doi: 10.18334/lim.6.3.41003.

Ganebnyh E.V., Gurova E.S., Altsybeeva I.G. (2019). Ot berezhlivogo proizvodstva k ekologicheskomu upravleniyu [From lean production to green management]. Russian Journal of Innovation Economics. 9 (4). 1393-1402. (in Russian). doi: 10.18334/vinec.9.4.41213.

Katko Nikolas (2022). Lin-finansovyy direktor:Arkhitektura sistemv lin-menedzhmenta [Lean Finance Director: Architecture of the Lean Management System] SPb.: Piter. (in Russian).

Lazarev S.V. (2022). Razrabotka mekhanizma vnedreniya kontseptsii berezhlivogo proizvodstva na promyshlennom predpriyatii [Development of a mechanism for implementing the concept of lean manufacturing in an industrial enterprise]. Creative economy. 16 (4). 1303-1328. (in Russian). doi: 10.18334/ce.16.4.114543.

Makarov I.N., Khryuchkina E.A., Nazarenko V.S., Baysara E.R. (2021). Kontseptsiya berezhlivogo proizvodstva kak otobrazhenie izmeneniya kultury proizvodstvennogo menedzhmenta v usloviyakh resursodefitsitnoy ekonomiki [The lean production concept as a reflection of the change in the production management culture in a resource-deficient economy]. Creative economy. 15 (12). 4837-4850. (in Russian). doi: 10.18334/ce.15.12.114130.

Masaaki Imai (2013). Kaizen: The Key To Japan's Competitive Success M.: Alphina Pablisher.

Masaaki Imai (2013). Kaydzen:klyuch k uspekhu yaponskikh kompaniy [Kaizen: the key to the success of Japanese companies] M.: Alpina Pablisher. (in Russian).

Masaaki Imai (2022). Gemba kaydzen: Put k snizheniyu zatrat i povysheniyu kachestva [Gemba Kaizen: The way to reduce costs and improve quality] M.: Alpina Pablisher. (in Russian).

Masaaki Imai (2022). Strategicheskiy Kaydzen: kak izmenit DNK kompanii i stat liderom otrasli [Strategic Kaizen: how to change the DNA of a company and become an industry leader] M.: Teorii ot praktikov. (in Russian).

Nicholas S. Katko (2013). The Lean CFO: Architect of the Lean Management System New York: Productivity Press.

Podverbnyh O.E., Kukushkin S.G., Dyatlov D.V., Samokhvalova S.M. (2023). Model proektivnogo obucheniya personala v usloviyakh vnedreniya vysokotekhnologichnogo berezhlivogo proizvodstva [Model of projective personnel training in the context of the introduction of high-tech lean production]. Russian Journal of Innovation Economics. 13 (3). 1699-1720. (in Russian). doi: 10.18334/vinec.13.3.118835.

Selezneva A.V. (2014). Instrumenty berezhlivogo proizvodstva na blago rossiyskikh kompaniy [Instruments of lean production for the benefit to the russian companies]. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Mashinostroenie, materialovedenie. (4). 133-139. (in Russian).

Vumek D.P., Dzhons D.T. (2005). Berezhlivoe proizvodstvo: kak izbavitsya ot poter i dobitsya protsvetaniya vashey kompanii [Lean manufacturing: how to get rid of losses and achieve prosperity for your company] M.: Alpina Biznes Buks. (in Russian).