Оценка влияния открытости бюджета на отношение граждан и частного сектора к власти

Романова Л.А.1, Карловская Е.А.2

1 Тихоокеанский государственный университет, ,

2 Белгородский государственный национальный исследовательский университет, ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54773572

Аннотация:

Принцип открытости бюджета является одним из основополагающих прин-ципов бюджетной системы на международном уровне. Целью данной статьи яв-ляется выявление влияния степени открытости бюджета на отношение граждан и частного сектора к власти, на которое сильно влияют когнитивные факторы. Для этого был проведен анализ показателей открытости бюджета, индекса воспри-ятия коррупции и уровня доверия к власти. В результате проведенного исследо-вания доказано, что открытость бюджетных данных не влияет на повышение до-верия к органам власти; одновременно с повышением открытости растет риск снижения доверия к власти, неправильной интерпретации данных в связи с от-сутствием детальной информации. На основе анализа выявлено, что отсутствует взаимосвязь между прозрачностью бюджета и восприятием коррупции. Обосно-ван вывод о том, что эффект открытости бюджета напрямую зависит от когни-тивного восприятия информации субъектом. Предложен алгоритм разработки содержания бюджета для граждан с учетом когнитивного аспекта восприятия и познания информации, проведено его теоретическое обоснование на примере России

Ключевые слова: открытость бюджета; бюджет для граждан; эффективность управления государственными финансами; уровень доверия к власти; индекс восприятия коррупции; когнитивный подход

Финансирование:

Исследование выполнено при финансовой поддержке ТОГУ в рамках научного про-екта «Инновационная среда межвузовского кампуса как способ сглаживания эколо-го-экономического регионального диспаритета»

JEL-классификация: H60, H61, H69

Введение

Принцип прозрачности (открытости) бюджета – один из основополагающих принципов бюджетной системы как в России, так и за рубежом. На международном уровне ОЭСР разработаны рекомендации в области обеспечения прозрачности (открытости) бюджета, а также все инструменты, позволяющие реализовать указанный принцип, объединены по группам и субъектам, для которых они реализуются, в многомерную карту прозрачности бюджета [14]:

А. Предоставление полезных бюджетных документов.

B. Включение правильной бюджетной информации в бюджетные документы.

С. Выгода от участия и контроля со стороны парламента.

D. Поддержка парламентского потенциала.

E. Управление и внутренний контроль государственных денег.

F. Поддержка роли Высшего ревизионного учреждения (SAI).

G. Эффективная роль независимых финансовых институтов (IFLs).

H. Обеспечение публичного доступа к бюджетной информации.

I. Использование открытых данных для обеспечения прозрачности бюджета.

J. Сделать бюджет более инклюзивным и широким.

K. Открытие государственных заказов и закупок.

L. Учет доходов и расходов в ресурсах пожертвования.

M. Управление инвестициями в инфраструктуру для обеспечения целостности, соотношения цены и качества и прозрачность.

Причины, по которым публичность (открытость) бюджета является одним из десяти основополагающих принципов бюджетной системы в мире, сформулированы в виде преимуществ и ожидаемых результатов в таблице 1. В таблице 1 на основании анализа содержания ресурсов, рекомендованных ОЭСР, представлено соотнесение преимуществ (задач), которые должны быть решены для достижения цели обеспечения прозрачности (открытости) бюджета, и инструментов, позволяющих их реализовать. На основе соотнесения инструментов с заинтересованными институциональными единицами (субъектами) можно выделить и проанализировать влияние степени открытости бюджета на людей и гражданское общество, в том числе для дальнейшего исследования когнитивного восприятия обществом состояния бюджетной системы, бюджетного процесса и бюджетных документов.

Таблица 1 – Цели, задачи и инструменты обеспечения прозрачности бюджета

|

Цель: прозрачность бюджета

| ||

|

Преимущества (задачи)

|

Ожидаемый результат

|

Инструменты (буквенное

обозначение по перечню)

|

|

Подотчетность

|

Ответственность должностных лиц за результаты

|

C, E, L, M

|

|

Целостность

|

Добросовестность должностных лиц в использовании бюджетных

средств, предотвращение коррупции

|

A, C, D, K, L, M

|

|

Открытость

|

Обсуждение влияния бюджетной политики на интересы и жизнь

людей

|

A, B, C, D, H, I, J, K, M

|

|

Доверие

|

Укрепление в обществе доверия к деятельности государственных

органов

|

B, D, F, G, H, I, J

|

|

Качество

|

Лучшие финансовые результаты, гибкая, эффективная и

справедливая государственная политика

|

A, B, G, I, J, M

|

Таким образом, эффективная организация бюджетного процесса и эффективность государственного управления в целом направлена на благосостояние населения, повышение качества жизни и уровня счастья. В связи с этим интересным и актуальным вопросом является исследование фактической результативности инструментов обеспечения прозрачности бюджета с целью определения целесообразности их применения и оценки соответствия «затраты – результаты».

Исследованиями влияния бюджетного процесса и открытости бюджета на граждан и избирателей занимались Квон И. [12], Гарсия И. и Хайо Б. [9], Кордис А.С. [6], Долежалова Ж. [7] и другие. Квон И. [12] отмечает взаимосвязь и влияние низкого уровня коррупции на эффективность применения целевых показателей результативности при обсуждении бюджета. Гарсия И. и Хайо Б. [9] обосновали слабое влияние на избирателей структуры бюджета (расходов, налогов, заимствований) на местном уровне. Кордис А.С. [6] отмечает сильное влияние коррупции на структуру расходов в государственном бюджете США.

В работе Долежаловой Ж. [7] проведено исследование взаимосвязи открытости правительства и политико-бюджетного цикла: чем выше открытость, тем меньше используется фискальная политика при составлении бюджета. При этом открытость оценивалась через индекс восприятия правительственных организаций, индекс свободы прессы и индекс коррупции.

Кадзаев Х.А. [3] проводит исследование теоретико-правовых аспектов противодействия коррупции посредством реализации принципа информационной открытости; принцип информационной открытости рассматривается в качестве одного из значимых факторов противодействия коррупции, приводится анализ определения термина «информационная открытость».

Федосов В.А. [4,5] в результате анализа показателей, характеризующих открытость бюджета, делает вывод, что для повышения эффективности бюджетных расходов необходимо проведение более открытой бюджетной политики органами государственной власти, учет мнения граждан при формировании бюджетов для более полного соблюдения интересов общества, бизнеса и государства. Проводят анализ эффективности инструмента «Бюджет для граждан». Рекомендации по совершенствованию механизма предоставления гражданам данных о бюджете также представлены в работе Бахтаировой Е. А., Ооржак Ч. Д. [1]. Однако в данных исследованиях не проводится анализ взаимосвязи формирования гражданского общества, эффективности бюджетных расходов и индексов открытости бюджета.

Григорьева И. В. [2] рассматривает вопрос применения информации, содержащейся в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», подразделениями экономической безопасности и противодействия коррупции органов внутренних дел, осуществляющими противодействие преступлениям в сфере реализации национальных проектов.

Однако в данных исследованиях не стояла задача оценить эффективность реализации принципа открытость (прозрачности) бюджета путем анализа показателей, связанных с оценкой деятельности власти со стороны общества. Таким образом, исследование влияния открытости бюджета как одного из элементов бюджетного процесса на общество является актуальным, но не представленным в научной сфере.

Цель настоящего исследования – выявить влияние степени открытости бюджета на отношение граждан и частного сектора к власти с учетом когнитивного фактора, а также в этом контексте исследование фактической результативности инструментов, обеспечивающих прозрачность бюджета, для определения целесообразности их применения.

Научная новизна исследования заключается в обосновании прямой или обратной взаимосвязи открытости бюджета, уровня доверия к власти и индекса восприятия коррупции, последние из которых зависят от когнитивного восприятия гражданами. Научная гипотеза заключается в том, что данные в бюджете для граждан могут быть восприняты более позитивно в том случае, если они отражают опыт и интересы большинства и мотивационно-волевой компонент, при ее подтверждении можно построить и реализовать более эффективно алгоритм раскрытия информации о бюджете для граждан.

Для достижения поставленной цели будут применены методы анализа инструментов открытости бюджета, проведена оценка взаимосвязи динамики показателей прозрачности бюджета, уровня доверия граждан к власти и индекса восприятия коррупции.

1. Исследование взаимосвязи открытости бюджета, уровня доверия к власти и индекса восприятия коррупции

К инструментам обеспечения прозрачности бюджета, направленным на частный сектор и гражданское общество, относятся [14]: соблюдение специализированных международных стандартов в отношении доходов от природных ресурсов и отчетность об их использовании, управление инфраструктурой инвестиций для поддержания ценности денег и прозрачности, отражение в бюджете доходов от добывающего сектора, открытие государственных заказов и закупок, представление ключевой бюджетной информация в ясной манере, использование открытых данных для обеспечения прозрачности бюджета, бюджет инклюзивный и широкий, публикация бюджета гражданина.

Основные инструменты входят в группу «Наличие открытых данных» в различных формах, степенях детализации в зависимости от потребности субъектов частного сектора и гражданского общества с целью их информирования, анализа, обсуждения, формирования мнения об эффективности бюджетной политики как составного элемента управления государством. Вызывает сомнение, что для частного сектора представляют интерес только данные о расходах, реализуемых за счет доходов от природных ресурсов.

Следовательно, публичный бюджет предназначен для обеспечения для гражданского общества открытости, доверия, качества деятельности правительства, а для частного сектора – подотчетности, целостности, открытости, качества. При этом применяемые инструменты в большей степени позволяют повысить уровень доверия общества к власти (4 инструмента из 4 направлены на обеспечение данной задачи) и обеспечить достижение задачи целостности (один из основных элементов предотвращение коррупции) для частного сектора (5 инструментов из 5). Исходя из этого вывода проанализируем, как коррелируют такие показатели, как оценка прозрачности бюджета, уровень доверия граждан к власти и индекс восприятия коррупции.

Оценку открытости бюджета в разных странах на регулярной основе осуществляет Международное бюджетное партнерство. Обзор открытости бюджета – единственный в мире независимый, сравнительный и основанный на фактах инструмент исследования, который использует принятые в международной практике критерии [10]: наличие общественного доступа к информации о бюджете центрального правительства; возможности для участия общественности в бюджетном процессе; роль в бюджетном процессе органов надзора за бюджетом, таких как законодательный орган и аудитор. Опрос помогает местному гражданскому обществу оценить и обсудить с правительством вопросы отчетности и использования государственных средств.

В таблице 2 представлены показатели оценки открытости бюджета в России, Соединенных Штатах Америки (США) и Китайской народной республике (КНР) за период 2010-2019 годов. В 2010 и 2012 гг. методика оценки отличается от методики 2015-2019 гг., так как по критериям «Общественное участие» и «Надзор за бюджетом» данные в сумме баллов не представлены, даны качественные оценки по группам (слабые оценки ниже 34, средние от 34 до 66, высокие оценки свыше 66).

Таблица 2 – Динамика оценки открытости бюджета в России, КНР и США

|

Страна

|

2010 г.

|

2012 г.

|

2015 г.

|

2017 г.

|

2019 г.

|

2021 г.

|

|

Прозрачность

| ||||||

|

Глобальный средний

|

|

43

|

43

|

42

|

45

|

|

|

Россия

|

60

|

74

|

74

|

72

|

74

|

73

|

|

США

|

82

|

79

|

81

|

77

|

76

|

68

|

|

Китай

|

13

|

11

|

14

|

13

|

19

|

20

|

|

Общественное участие

| ||||||

|

Россия

|

-

|

ниже 34

|

25

|

13

|

22

|

28

|

|

США

|

-

|

34-66

|

69

|

22

|

22

|

22

|

|

Китай

|

-

|

ниже 34

|

6

|

6

|

0

|

0

|

|

Надзор за бюджетом

| ||||||

|

Россия

|

выше 66

|

выше 66

|

79

|

78

|

85

|

78

|

|

США

|

выше 66

|

выше 66

|

85

|

85

|

83

|

83

|

|

Китай

|

34-66

|

ниже 34

|

50

|

28

|

31

|

28

|

По оценкам с 2015 г. Россия и США сблизились в оценке, при этом в США наблюдается снижение прозрачности, тогда как в России – повышение (за счет создания с 2015 г. системы «Бюджет для граждан» и публикации полугодового отчета об исполнении бюджета). По оценке прозрачности бюджета Китай находится ниже среднего мирового уровня, при этом в 2019 г. прозрачность увеличилась, что связано с публикацией бюджета для граждан, а в 2015-2021 г. оценки улучшились в том числе за счет публикации утвержденного бюджета.

В таблице 3 представлены показатели, на увеличение которых направлена реализация принципа открытости бюджета (исходя из применяемых инструментов): уровень доверия к власти и индекс восприятия коррупции.

Таблица 3 – Сопоставление стран по динамике уровня доверия к власти и индексу восприятия коррупции

|

Страна

|

Уровень доверия к власти

|

Индекс восприятия коррупции

|

| |||||||||

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2012 г.

|

2016 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

| |

|

Россия

|

44

|

34

|

33

|

34

|

37

|

28

|

29

|

28

|

28

|

30

|

29

|

28

|

|

США

|

33

|

40

|

39

|

42

|

39

|

73

|

74

|

71

|

69

|

67

|

67

|

67

|

|

Китай

|

84

|

86

|

90

|

82

|

91

|

39

|

40

|

39

|

41

|

42

|

45

|

45

|

Рейтинг (барометр) доверия жителей разных стран мира к общественным институтам, СМИ, бизнесу и институтам власти осуществляет ежегодно коммуникационное агентство Edelman в рамках исследования Edelman Trust Barometer посредством онлайн-опроса жителей 26 стран. Кроме измерения общего уровня доверия, ежегодно в исследовании приводятся данные об уровне доверия к различным институтам. Так, уровень доверия к власти в России в 2018 году составляет 44 балла, в 2019 году он снизился на 10 п, в 2020 г – на 1 п., что говорит о кризисе доверия к власти. В Китае и США динамика обратная – повышение в 2019 году уровня доверия по сравнению с прошлым годом (с 33 до 40 п. в США, с 84 до 86 п. в Китае). При этом уровень доверия к власти в Китае существенно выше, чем в России и США (в 2020 г. Китай находится на первом месте рейтинга из 26 стран). В России и США – уровень сопоставим, по оценке Edelman – не заслуживает доверия.

Сопоставляя данные таблиц 2 и 3, очевидно, что повышение прозрачности бюджета не способствует повышению уровня доверия к власти (в Китае самый низкий уровень открытости бюджетной системы и данных). Таким образом, можно сделать вывод:

- открытость данных – риски для власти в снижении доверия к ее деятельности в виду негативной оценки, неправильной интерпретации представленных данных, манипулированием цифрами и фактами (при использовании относительных цифр, в первую очередь, а также абсолютных без сопоставления с другими показателями). Может возникнуть индивидуальная реакция – негативная или позитивная, исходя из личной (субъективной, основанной на личных знаниях и опыте) оценки: это много или мало, эффективно или неэффективно, разумно или бесполезно, значимо для общества и индивида или второстепенно;

- бюджетные документы в открытом доступе не способствуют получению ответов на вопросы негативной или позитивной оценки, указанные в предыдущем пункте, так как в них не отражаются в достаточной степени данные, на основании которых сформировались бюджетные доходы и расходы (натуральные показатели, контрольные цифры и др.), без подробной детализации картина может быть значительно искажена;

- при повышении открытости данных не следует ожидать повышения доверия к органам власти в виду незначительности вклада и участия индивидов и бизнес-структур в обсуждение и изучении бюджетных документов, следовательно, эффективнее видится не предоставлять открытые данные, в различных форматах, в том числе в форме бюджета для граждан, а настроить механизм обратной связи с населением в части внесения изменений в бюджет, предоставления разъяснений и направления предложений от граждан и бизнеса.

Индекс восприятия коррупции – составной ежегодный индекс, рассчитываемый на основании опросов экспертов и предпринимателей, проведенных независимыми организациями в 180 странах мира, публикуется Международным антикоррупционным движением Transparency International. Страны ранжируются по шкале от 0 до 100 баллов, где ноль обозначает самый высокий уровень восприятия коррупции, а сто — самый низкий.

В целом с 2012 года по 2020 год в Китае, США и России существенного изменения в индексе восприятия коррупции не произошло. В Российской Федерации индекс восприятия коррупции улучшился к 2020 году на 2 п. по сравнению с 2012 годом и составил 30 баллов. В КНР также ситуация улучшилась на 3 п. и индекс в 2020 году составил 4 балла. В Соединенных Штатах Америки индекс восприятия коррупции напротив, имеет негативную тенденцию: снижение на 6 п., в 2020 году его уровень составил 67 баллов, при этом по рассматриваемым странам остается самым высоким.

При сопоставлении данных таблиц 2 и 3 приходим к следующим выводам: несмотря на то, что бюджетная прозрачность и открытость, в том числе с точки зрения гражданского общества и частного сектора, непосредственно влияет по мнению международного сообщества на предотвращение коррупции, прямой зависимости между оценкой прозрачности бюджета и индексом восприятия коррупции нет. Так, в Китае оценка прозрачности бюджета ниже, чем в России и США, тогда как по индексу восприятия коррупции Китай находится на втором месте. В России и США близки оценки прозрачности бюджета, однако индекс восприятия коррупции существенно отличается (более чем в два раза).

Сопоставление этих данных приводит к выводу, что необходимо переоценить, переосмыслить цель обеспечения прозрачности бюджета, в первую очередь, инструменты, которые необходимы не с точки зрения государственной власти, но с точки зрения потребностей гражданского общества.

2. Когнитивный фактор при разработке бюджета для граждан

Отметим, что два показателя, рассматриваемые в рамках исследования (уровень доверия к власти и индекс восприятия коррупции), формируются методикой опросов (эмоционально-психологической), тогда как оценка прозрачности бюджета – на основе методики анализа фактических данных. Следовательно, доверие к власти и восприятие коррупции – показатели, которые находятся под сильным влиянием когнитивных (поведенческих) реакций субъектов. Выводы об отсутствии прямого воздействия прозрачности бюджета на доверие к власти и восприятие коррупции подтверждают, что эффект от открытости бюджета напрямую зависит от когнитивного восприятия субъектом информации. При этом на восприятие ситуации влияют как сенсорные ощущения, так и несенсорный компонент (компонент принятия решения), зависящий от ранее пережитого опыта, который формирует ожидания граждан. Опыт субъекта рассматривается с точки зрения когнитивной психологии как особенности воспринимающего субъекта, включающие мотивацию, интересы, стремления, а также такие характеристики когнитивного стиля, как полезависимость (поленезависимость), степень дифференциации, внимание.

При этом принятие конечного решения зависит от когнитивного восприятия двух источников информации: стимула «внешнего» мира (в данном исследовании – информация из бюджета) и опыта «внутреннего» мира (знаний, организованных в виде фреймов - единиц представления знаний, запечатленных в прошлом, детали которых могут быть изменены при восприятии текущей ситуации) [13].

Исходя из указанных основополагающих позиций когнитивной психологии следует вывод, что при формировании открытых данных бюджета и бюджета для граждан в частности для ожидаемого позитивного эффекта (позитивного восприятия информации) важно представлять их с учетом прожитого опыта большинства, а не отражать будущие проекты, которые не могут быть оценены в достаточной мере позитивно за счет отсутствия как сенсорного ощущения, так и несенсорного компонента принятия решения. При этом «познание» информации бюджета всегда опирается на прежний опыт.

Если учитывать данный когнитивный аспект восприятия и познания информации, то можно выдвинуть гипотезу, согласно которой данные в бюджете для граждан (и другие сведения, представляемые в открытом виде с возможностью анализа в различных интерпретациях) могут быть восприняты более позитивно в том случае, если они отражают:

- опыт большинства, при этом направлены на изменение фреймовой системы за счет отраженных в бюджете проектов, затрагивающих жизненные ситуации значительного числа граждан, с которыми сталкиваются ежедневно или периодически, но регулярно (обозначим их как «повседневные»). Это возможно только при выявлении проблемных ежедневных или периодически повторяющихся процессов;

- интересы большинства и мотивационно-волевой компонент, так как они влияют на протекание процессов мышления, восприятия, понимая, сохранения и забывания информации.

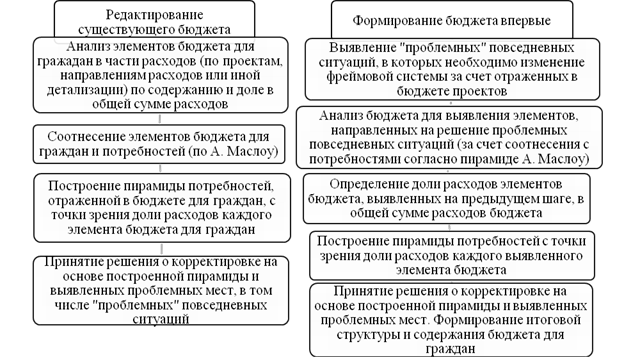

Для реализации первого пункта, а именно построения бюджета на основании повседневных ситуаций считаем целесообразным применить пирамиду А. Маслоу, основанную на человеческих потребностях. Данная теория применима как при оценке деятельности органов государственной (исполнительной) власти [11], так и при представлении информации о планируемой деятельности и, соответственно, о бюджете, предусмотренном в рамках выполнения их функций и оказания услуг (выполнения работ). Применение знаний когнитивной психологии при решении экономических задач – построении бюджета для граждан, имеет плюсы, указанные выше. Но стоит отметить и недостатки метода: трудоемкость; сложности учета социальных факторов и фреймов не психологами; ошибки при выборе базы для анализа потребностей, а также в оценке значимости «повседневных» ситуаций; резкое изменение внешних факторов, влияющих на систему фреймов индивидов.

Алгоритм разработки содержания бюджета для граждан представлен на рисунке 1.

Рисунок 1 – Алгоритм разработки содержания бюджета для граждан с учетом когнитивного аспекта восприятия и познания информации. Источник: авторская разработка

Продемонстрируем реализацию алгоритма для теоретической проверки выдвинутой гипотезы. В таблице 4 представлен анализ бюджета для граждан Российской Федерации на 2021-2023 годы с точки зрения взаимосвязи с человеческими потребностями и предложения по корректировке их для отражения повседневных ситуаций. Отметим, что кроме представления основных параметров бюджета (доходов, расходов, долга) и его структуры, акцент сделан на раскрытии стратегических приоритетов социальной политики государства (социально ориентированный бюджет: создание комфортных условий для жизни, создания семьи и рождения детей), а также на мероприятиях, направленных на рост экономики (меры налоговой политики, изменение структуры расходов и повышение их результативности). При этом раскрываются основные показатели и мероприятия национальных и федеральных проектов. Однако доля расходов на реализацию национальных проектов составляет 10,4 % в совокупности. То есть цель раскрытия информации – показать только лучшие, новые, инновационные проекты и расходы бюджета. При этом сохраняется риск, что указанные проекты не будут приняты в связи с отсутствием системы «фреймов» у населения. Наибольшая доля расходов составляет национальный проект «Демография» (33 % от общей суммы расходов на реализацию национальных проектов и 3,5 % от общей суммы расходов федерального бюджета страны.

Таблица 4 – Бюджет для граждан в Российской Федерации и удовлетворение потребностей: сопоставительный анализ

|

Национальный проект (НП),

федеральный проект

|

Расходы в 2021 г., млрд. руб.

|

Доля расходов на проект в общей

сумме расходов бюджета в 2021 г.

|

|

НП Демография:

|

745,5

|

3,464

|

|

Финансовая поддержка семей при

рождении детей

|

671,9

|

3,122

|

|

Содействие занятости

|

10,5

|

0,049

|

|

Укрепление общественного здоровья

|

0,3

|

0,001

|

|

Старшее поколение

|

6,1

|

0,028

|

|

Спорт — норма жизни

|

16,4

|

0,076

|

|

НП Здравоохранение

|

244,8

|

1,138

|

|

Развитие системы оказания первичной

медико-санитарной помощи

|

7,5

|

0,035

|

|

Борьба с сердечно-сосудистыми

заболеваниями

|

19,5

|

0,091

|

|

Борьба с онкологическими заболеваниями

|

179,9

|

0,836

|

|

Развитие детского здравоохранения,

включая создание современной инфраструктуры оказания медицинской помощи детям

|

9,6

|

0,045

|

|

Обеспечение медицинских организаций

системы здравоохранения квалифицированными кадрами

|

3,3

|

0,015

|

|

Развитие сети национальных медицинских

исследовательских центров и внедрение инновационных медицинских технологий

|

11,3

|

0,053

|

|

Создание единого цифрового контура в

здравоохранении на основе единой государственной информационной системы

здравоохранения (ЕГИСЗ)

|

13,7

|

0,064

|

|

Развитие экспорта медицинских услуг

|

0,03

|

0,000

|

|

НП Образование

|

138,8

|

0,645

|

|

Современная школа

|

91,3

|

0,424

|

|

Успех каждого ребенка

|

8,7

|

0,040

|

|

Молодые профессионалы

|

7,8

|

0,036

|

|

Цифровая образовательная среда

|

16,1

|

0,075

|

|

Социальная активность

|

9,2

|

0,043

|

|

Социальные лифты для каждого

|

2,3

|

0,011

|

|

Патриотическое воспитание

|

3,5

|

0,016

|

|

НП Жилье и городская среда

|

133,0

|

0,618

|

|

Жилье

|

28,3

|

0,132

|

|

Формирование комфортной городской

среды

|

46,7

|

0,217

|

|

Обеспечение устойчивого сокращения

непригодного для проживания жилищного фонда

|

31,9

|

0,148

|

|

Чистая вода

|

26,1

|

0,121

|

|

НП Культура

|

22,7

|

0,105

|

|

Культурная среда

|

15,4

|

0,072

|

|

Творческие люди

|

3,3

|

0,015

|

|

Цифровая культура

|

4,0

|

0,019

|

|

НП Производительность труда и

поддержка занятости

|

4,9

|

0,023

|

|

Системные меры по повышению

производительности труда

|

1,2

|

0,006

|

|

Адресная поддержка повышения

производительности труда на предприятиях

|

3,7

|

0,017

|

|

НП Экология

|

81,1

|

0,377

|

|

Инфраструктура для обращения с

отходами I - II классов опасности

|

5,4

|

0,025

|

|

Сохранение озера Байкал

|

5,7

|

0,026

|

|

Сохранение лесов

|

8,6

|

0,040

|

|

Чистый воздух

|

7,1

|

0,033

|

|

Сохранение уникальных водных объектов

|

2,4

|

0,011

|

|

Внедрение наилучших доступных технологий

|

5,0

|

0,023

|

|

Комплексная система обращения с

твердыми коммунальными отходами

|

11,2

|

0,052

|

|

Оздоровление Волги

|

18,9

|

0,088

|

|

Сохранение биологического разнообразия

и развитие экологического туризма

|

0,9

|

0,004

|

|

Чистая страна

|

16,0

|

0,074

|

|

НП Безопасные и качественные

автомобильные дороги

|

278,8

|

1,296

|

|

Дорожная сеть

|

101,9

|

0,474

|

|

Общесистемные меры развития дорожного

хозяйства

|

7,7

|

0,036

|

|

Безопасность дорожного движения

|

9,3

|

0,043

|

|

Автомобильные дороги Минобороны России

|

1,0

|

0,005

|

|

Модернизация пассажирского транспорта

в городских агломерациях

|

3,5

|

0,016

|

|

Развитие федеральной магистральной

сети

|

155,4

|

0,722

|

|

НП Цифровая экономика

|

156,2

|

0,726

|

|

Нормативное регулирование цифровой

среды

|

0,1

|

0,000

|

|

Информационная инфраструктура

|

50,3

|

0,234

|

|

Информационная безопасность

|

3,8

|

0,018

|

|

Цифровые технологии

|

19,8

|

0,092

|

|

Цифровое государственное управление

|

62,4

|

0,290

|

|

Кадры для цифровой экономики

|

13,6

|

0,063

|

|

Искусственный интеллект

|

6,2

|

0,029

|

|

НП Наука и университеты

|

99,8

|

0,464

|

|

Развитие интеграционных процессов в

сфере науки, высшего образования и индустрии

|

38,0

|

0,177

|

|

Развитие масштабных научных и

научнотехнологических проектов по приоритетным исследовательским направлениям

|

19,2

|

0,089

|

|

Развитие инфраструктуры для научных

исследований и подготовки кадров

|

37,8

|

0,176

|

|

Развитие человеческого капитала в

интересах регионов, отраслей и сектора исследований и разработок

|

4,8

|

0,022

|

|

НП Малое и среднее предпринимательство

и поддержка индивидуальной предпринимательской инициативы

|

56,3

|

0,262

|

|

Создание благоприятных условий для

осуществления деятельности самозанятыми гражданами

|

0,6

|

0,003

|

|

Создание условий для легкого старта и

комфортного ведения бизнеса

|

2,7

|

0,013

|

|

Акселерация субъектов малого и

среднего предпринимательства

|

52,6

|

0,244

|

|

Цифровая платформа малого и среднего

предпринимательства

|

0,4

|

0,002

|

|

НП Международная кооперация и экспорт

|

96,2

|

0,447

|

|

Промышленный экспорт

|

34,2

|

0,159

|

|

Экспорт продукции агропромышленного

комплекса

|

47,8

|

0,222

|

|

Системные меры развития международной

кооперации и экспорта

|

14,2

|

0,066

|

|

НП Транспортная часть Комплексного

плана модернизации и расширения магистральной инфраструктуры на период до

2024 года

|

185,6

|

0,862

|

|

Строительство автомобильных дорог

международного транспортного коридора Европа - Западный Китай

|

31,1

|

0,145

|

|

Развитие Северного морского пути

|

58,7

|

0,273

|

|

Высокоскоростное железнодорожное

сообщение

|

0,09

|

0,000

|

|

Развитие железнодорожных подходов к

морским портам Северо-Западного бассейна

|

9,8

|

0,046

|

|

Развитие морских портов

|

19,3

|

0,090

|

|

Развитие региональных аэропортов

|

29,0

|

0,135

|

|

Развитие железнодорожных подходов к

морским портам Азово - Черноморского бассейна

|

7,5

|

0,035

|

|

Развитие железнодорожной

инфраструктуры Центрального транспортного узла

|

30,2

|

0,140

|

При определении потребностей, которые удовлетворяют данные проекты, проведено распределение 1 балла между потребностями исходя из значимости федерального проекта для удовлетворения каждой из потребностей. Пример распределения представлен в таблице 5 на примере проектов «Демография», «Безопасные и качественные автомобильные дороги», «Здравоохранение». При определении значимости каждого национального проекта в удовлетворении потребностей произведен расчет исходя из доли расходов федеральных проектов (ФП) в национальном проекте (НП). Значимость НП рассчитывается как сумма произведений значимости федерального проекта и доли расходов ФП в НП.

На рисунке 2 и в таблице 5 представлены итоговые данные по соотнесению потребностей и национальных проектов.

Таблица 5 – Соотнесение элементов бюджета для граждан и потребностей в Российской Федерации

|

Национальный проект (НП), федеральный

проект (ФП)

|

Потребности по А. Маслоу

|

Доля расходов ФП в НП

| ||||

|

Физиоло-гические

|

Безопас-ность

|

Социаль-ные

|

Престиж-ные

|

Духов-ные

| ||

|

НП

Демография:

|

0,00086

|

0,7287

|

0,1803

|

0,0246

|

0,0114

| |

|

Финансовая

поддержка семей при рождении детей

|

|

0,8

|

0,2

|

|

|

0,9013

|

|

Содействие

занятости

|

|

|

|

0,5

|

0,5

|

0,0141

|

|

Укрепление

общественного здоровья

|

0,1

|

0,9

|

|

|

|

0,0004

|

|

Старшее

поколение

|

0,1

|

0,9

|

|

|

|

0,0082

|

|

Спорт

— норма жизни

|

|

|

|

0,8

|

0,2

|

0,022

|

|

НП

Здравоохранение

|

|

0,6

|

0,4

|

|

| |

|

Развитие

системы оказания первичной медико-санитарной помощи

|

|

0,6

|

0,4

|

|

|

0,0306

|

|

Борьба

с сердечно-сосудистыми заболеваниями

|

|

0,6

|

0,4

|

|

|

0,0797

|

|

Борьба с онкологическими заболеваниями

|

|

0,6

|

0,4

|

|

|

0,7349

|

|

Развитие

детского здравоохранения, включая создание современной инфраструктуры оказания

медицинской помощи детям

|

|

0,6

|

0,4

|

|

|

0,0392

|

|

Обеспечение

медицинских организаций системы здравоохранения квалифицированными кадрами

|

|

0,6

|

0,4

|

|

|

0,0135

|

|

Развитие

сети национальных медицинских исследовательских центров и внедрение инновационных

медицинских технологий

|

|

0,6

|

0,4

|

|

|

0,0462

|

|

Создание

единого цифрового контура в здравоохранении на основе единой государственной информационной

системы здравоохранения (ЕГИСЗ)

|

|

0,6

|

0,4

|

|

|

0,056

|

|

Развитие

экспорта медицинских услуг

|

|

0,6

|

0,4

|

|

|

0,0001

|

|

НП

Безопасные и качественные автомобильные дороги

|

|

0,6

|

0,2

|

0,2

|

| |

|

Дорожная

сеть

|

|

0,6

|

0,2

|

0,2

|

|

0,3655

|

|

Общесистемные

меры развития дорожного хозяйства

|

|

0,6

|

0,2

|

0,2

|

|

0,0276

|

|

Безопасность

дорожного движения

|

|

0,6

|

0,2

|

0,2

|

|

0,0334

|

|

Автомобильные

дороги Минобороны России

|

|

0,6

|

0,2

|

0,2

|

|

0,0036

|

|

Модернизация

пассажирского транспорта в городских агломерациях

|

|

0,6

|

0,2

|

0,2

|

|

0,0126

|

|

Развитие

федеральной магистральной сети

|

|

0,6

|

0,2

|

0,2

|

|

0,5574

|

Так, в целом национальные проекты направлены на обеспечение безопасности, включая обеспечение постоянства условий жизни и комфорта. На втором и третьем месте находятся потребности социальные (обеспечение и содействие развитию социальных связей, общению, привязанности, совместной деятельности, возможность проявить заботу о другом и внимание к себе) и престижные (направленные на обеспечение потребностей, влияющих на самоуважение, уважение со стороны других, признание, достижение успеха и высокой оценки, служебный рост).

Рисунок 2 – Ориентация национальных проектов на удовлетворение потребностей в Российской Федерации. Источник: составлено авторами

То есть в целом национальные проекты, запланированные в федеральном бюджете Российской Федерации, направлены на удовлетворение разных групп потребностей. При этом с точки зрения правительства на данном этапе развития страны наибольшего внимания требуется для обеспечения различных аспектов безопасности. С одной стороны, обеспечение национальной, в том числе экономической безопасности – одна из главных ролей государства, с другой стороны, с точки зрения психологии, можно отметить, что пока не удовлетворены в России потребности в безопасности (а это второй уровень базовых потребностей по А. Маслоу), то и удовлетворение более высших потребностей (социальных, престижных, духовных) не выйдет на первый план.

По данным таблицы 6 видно, что в целом проекты охватывают разные аспекты жизнедеятельности людей. Если обратиться в дополнение к потребностям к критериям оценки уровня «счастья», которые коррелируют с ними и отражают уровень их удовлетворения, то можно отметить также, что национальные проекты направлены на увеличение счастья населения (при этом подразумеваем предложенные Бруно С. Фрей факторы: семейные отношения, финансовое положение, работа, социализация, друзья, здоровье, личная свобода и личные ценности).

Таблица 6 – Соотнесение национальных проектов и потребностей в России

|

Национальный проект (НП), федеральный

проект (ФП)

|

Потребности по А. Маслоу

| ||||

|

Физиологические

|

Безопасность

|

Социальные

|

Престижные

|

Духовные

| |

|

НП

Демография

|

0,00086

|

0,7287

|

0,1803

|

0,0246

|

0,0114

|

|

НП

Здравоохранение

|

|

0,6

|

0,4

|

|

|

|

НП

Образование

|

|

0,1001

|

0,1267

|

0,3978

|

0,3762

|

|

НП

Жилье и городская среда

|

0,15699

|

0,6471

|

0,1256

|

0,0351

|

0,0351

|

|

НП

Культура

|

0,4388

|

0,1643

|

0,3969

| ||

|

НП

Производительность труда и поддержка занятости

|

0,02449

|

0,1

|

0,2755

|

0,3755

|

0,2245

|

|

НП

Экология

|

0,1

|

0,4

|

0,3

|

0,1

|

0,1

|

|

НП

Безопасные и качественные автомобильные дороги

|

|

0,6

|

0,2

|

0,2

|

|

|

НП

Цифровая экономика

|

0,0371

|

0,0711

|

0,7759

|

0,1111

| |

|

НП

Наука и университеты

|

0,2192

|

0,4

|

0,3808

| ||

|

НП

Малое и среднее предпринимательство и поддержка индивидуальной

предпринимательской инициативы

|

0,00586

|

0,0059

|

0,3883

|

0,4

|

0,2

|

|

НП

Международная кооперация и экспорт

|

0,2

|

0,2

|

0,2

|

0,3

|

0,1

|

|

НП

Транспортная часть Комплексного плана модернизации и расширения магистральной

инфраструктуры

|

|

0,6

|

0,2

|

0,2

|

|

Однако очень малая доля данных проектов направлена на обеспечение безопасности, удовлетворение социальных и престижных потребностей с точки зрения обеспечения работы и финансового положения. Так, национальные проекты, направленные на обеспечение всех потребностей и связанные с работой, это «Производительность труда и поддержка занятости», «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», занимают 2,7 % от суммы расходов на национальные проекты и 0,28 % от общей суммы расходов федерального бюджета. Таким образом, есть существенные риски в неудовлетворении данных потребностей по критерию «работа». При этом считаем данный фактор существенным, так как основной субъект-ориентир – трудоспособное население, поэтому проекты, направленные на удовлетворение потребностей за счет счастья от работы, будут иметь большое значение и большой отклик в системе фреймов и непосредственно относиться к «повседневным» ситуациям с точки зрения когнитивной психологии.

Представленный анализ показал, что с точки зрения когнитивной психологии в сформированном документе «Бюджет для граждан» есть существенные недостатки: во-первых, он отражает детализацию только 10 % расходов всего федерального бюджета, во-вторых, недостаточно влияет на возможные позитивные изменения в системе фреймов, связанных с такой повседневной ситуацией, как работа. Кроме того, выявлено, что основная цель реализации национальных и федеральных проектов – обеспечение безопасности страны.

Заключение

В результате проведенного исследования доказано, что открытость бюджетных данных не влияет на повышение доверия к органам власти; одновременно с повышением открытости растет риск снижения доверия к власти, неправильной интерпретации данных в связи с отсутствием детальной информации. На основе анализа выявлено, что отсутствует взаимосвязь между прозрачностью бюджета и восприятием коррупции. Следовательно, отсутствует ожидаемая взаимосвязь между открытостью бюджета и результатами применения инструментов, обеспечивающих реализацию данного принципа: для гражданского общества повышение доверия к деятельности правительства, для частного сектора – подотчетности и целостности как элементов предотвращения коррупции.

Предложенная гипотеза о том, что при формировании открытых данных бюджета для позитивного восприятия информации необходимо предоставлять их с учетом прожитого опыта большинства, теоретически обоснована. Проведенное исследование на примере России демонстрирует, что гипотеза может быть применена при анализе бюджетных данных с целью отбора сведений, отражающих опыт и интересы большинства, для обеспечения позитивного восприятия информации. В результате применения данной гипотезы при формировании открытых сведений ожидается позитивное влияние на уровень доверия к власти и на индекс восприятия коррупции. Доверие к власти будет выше, если будет уверенность в их действиях и в регулировании вопросов, которые интересны и узнаваемы для граждан. Предложенный алгоритм разработки бюджета для граждан с учетом когнитивного восприятия информации с теоретическим обоснованием на примере России основан на применении пирамиды Маслоу А. для построения бюджета на основании повседневных ситуаций.

Бюджет для граждан должен отражать те показатели, которые непосредственно связаны с жизненными ситуациями, и раскрывать существенные (значимые) по сумме расходы. При этом выявление их может быть осуществлено путем анализа целевой аудитории документа «Бюджет для граждан» и оценке их потребностей и интересов. Целевая аудитория – граждане, которые проявляют интерес к деятельности органов власти всех уровней, к бюджетным расходам, регулярно взаимодействующие с органами власти, учреждениями (услугодателями) по вопросам оказания государственных (муниципальных) услуг (получатели услуг, обращающиеся за ними посредством МФЦ, сайта государственных услуг или непосредственно к услугодателю). Для проведения проверки гипотезы на практике необходимо проведение анализа социологических данных по анализу целевой аудитории, что является дальнейшим направлением исследования.

Источники:

2. Григорьева И. В. Ресурсы системы // Вестник Воронежского института МВД России. – 2022. – № 1. – c. 155-158.

3. Кадзаев Х. А. Теоретико-правовые аспекты противодействия коррупции посредством реализации принципа, информационной открытости // Право и государство: теория и практика. – 2020. – № 10(190). – c. 126-128. – doi: 10.47643/1815-1337_2020_10_126.

4. Федосов В. А., Драева Л.А. Бюджет для граждан как инструмент по-вышения прозрачности бюджета субъекта Российской Федерации // Hypothesis. – 2017. – № 1(1). – c. 12-22.

5. Федосов, В. А. Повышение открытости бюджетов и общественного участия в бюджетном процессе в Российской Федерации // Финансы и кредит. – 2016. – № 9(691). – c. 29-40.

6. Cordis A.S. Corruption and the Composition of Public Spending in the United States // Public Finance Review. – 2014. – № 42 (6). – p. 745-773.

7. Doležalová J. The Political-Budget Cycle in Countries of the Euro-pean Union // Review of Economic Perspectives. – 2011. – № 11 (1). – p. 12-36.

8. Edelman trust barometer (2022). [Электронный ресурс]. URL: https://www.edelman.com/trust/2020-trust-barometer (дата обращения: 21.09.2023).

9. García I., Hayo B. Political budget cycles revisited: Testing the signalling process // European Journal of Political Economy. – 2021. – № 69. – p. 102030.

10. International Budget Partnership (2019). Budget Survey. [Электронный ресурс]. URL: https://www.internationalbudget.org/open-budget-survey (дата обращения: 21.09.2023).

11. Karlovskaya E.A., Romanova L.A. Client-Oriented Management in the Public Services Sphere as a Factor in Increasing the Level of Life Satisfaction. International Science and Technology Conference "FarEastСon" (ISCFEC 2019) // Atlantis Press. – 2019.

12. Kwon I. Performance budgeting: effects on government debt and economic growth // Applied Economics Letters. – 2018. – № 25 (6). – p. 388-392.

13. Minsky, (1975). Minsky's frame system theory. Theoretical issues in natural language processing, p. 104–116. [Электронный ресурс]. URL: https://doi.org/10.3115/980190.980222 (дата обращения: 21.07.2023).

14. OECD (2017).OECD Budget Transparency Toolkit: Practical Steps for Supporting Openness, Integrity and Accountability in Public Financial Management. OECD Publishing, Paris. [Электронный ресурс]. URL: http://dx.doi.org/10.1787/9789264282070-en (дата обращения: 20.02.2022).

15. Transparency International (2022). [Электронный ресурс]. URL: https://www.transparency.org/en/# (дата обращения: 21.09.2023).

Страница обновлена: 24.07.2026 в 18:48:07

Download PDF | Downloads: 43

Assessing the impact of budget openness on citizen and private sector attitudes toward government

Romanova L.A., Karlovskaya E.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 9 (September 2023)

Abstract:

The principle of budget openness is one of the fundamental principles of the budget system at the international level. The purpose of this article was to identify the impact of the degree of budget openness on the attitude of citizens and the private sector to government, which is strongly influenced by cognitive factors. To do this, an analysis of the indicators of budget openness, the corruption perception index and the level of trust in the authorities was carried out.

As a result of the conducted research, it is proved that the openness of budget data does not affect the increase of confidence in the authorities; simultaneously with the increase in openness, there is a growing risk of a decrease in trust in the authorities, incorrect interpretation of data due to the lack of detailed information. Based on the analysis, it was revealed that there is no relationship between budget transparency and the perception of corruption. The effect of budget openness directly depends on the cognitive perception of information by the subject. Taking into account the cognitive aspect of perception and cognition of information, an algorithm for developing the content of the budget for citizens is proposed. Its theoretical justification is carried out on the example of Russia.

Acknowledgments:

The research was carried out with the financial support of the Pacific National University within the framework of the scientific project "Innovative environment of the intercollegiate campus as a way to smooth out ecological and economic regional disparity".

Keywords: budget openness, budget for citizens, efficiency of public finance management, level of trust in government, corruption perception index, cognitive approach

Funding:

JEL-classification: H60, H61, H69

References:

Bakhtairova E. A. (2020). Byudzhet dlya grazhdan kak element kontseptsii otkrytosti organov vlasti [Open budget as an element of open governance]. Bulletin of Baikal State University. (1). 130-136. (in Russian). doi: 10.17150/2500-2759.2020.30(1).130-136.

Cordis A.S. (2014). Corruption and the Composition of Public Spending in the United States Public Finance Review. (42 (6)). 745-773.

Doležalová J. (2011). The Political-Budget Cycle in Countries of the Euro-pean Union Review of Economic Perspectives. (11 (1)). 12-36.

Edelman trust barometer (2022). Retrieved September 21, 2023, from https://www.edelman.com/trust/2020-trust-barometer

Fedosov V. A., Draeva L.A. (2017). Byudzhet dlya grazhdan kak instrument po-vysheniya prozrachnosti byudzheta subekta Rossiyskoy Federatsii [The budget for citizens as a tool to increase the transparency of the budget of the subject of the Russian Federation]. Hypothesis. (1(1)). 12-22. (in Russian).

Fedosov, V. A. (2016). Povyshenie otkrytosti byudzhetov i obshchestvennogo uchastiya v byudzhetnom protsesse v Rossiyskoy Federatsii [Increasing the budget transparency and public participation in the budget process in the Russian Federation]. Finance and credit. (9(691)). 29-40. (in Russian).

García I., Hayo B. (2021). Political budget cycles revisited: Testing the signalling process European Journal of Political Economy. (69). 102030.

Grigoreva I. V. (2022). Resursy sistemy [The resources of the "electronic budget" system for internal affairs bodies in the implementation of countering crimes in the implementation of national projects]. Vestnik Voronezhskogo instituta MVD Rossii. (1). 155-158. (in Russian).

International Budget Partnership (2019)Budget Survey. Retrieved September 21, 2023, from https://www.internationalbudget.org/open-budget-survey

Kadzaev Kh. A. (2020). Teoretiko-pravovye aspekty protivodeystviya korruptsii posredstvom realizatsii printsipa, informatsionnoy otkrytosti [Theoretical and legal aspects of combating corruption through the implementation of the principle of information openness]. Pravo i gosudarstvo: teoriya i praktika. (10(190)). 126-128. (in Russian). doi: 10.47643/1815-1337_2020_10_126.

Karlovskaya E.A., Romanova L.A. (2019). Client-Oriented Management in the Public Services Sphere as a Factor in Increasing the Level of Life Satisfaction. International Science and Technology Conference "FarEastSon" (ISCFEC 2019) Atlantis Press. 5

Kwon I. (2018). Performance budgeting: effects on government debt and economic growth Applied Economics Letters. (25 (6)). 388-392.

Minsky, (1975)Minsky's frame system theory. Theoretical issues in natural language processing, p. 104–116. Retrieved July 21, 2023, from https://doi.org/10.3115/980190.980222

OECD (2017).OECD Budget Transparency Toolkit: Practical Steps for Supporting Openness, Integrity and Accountability in Public Financial ManagementOECD Publishing, Paris. Retrieved February 20, 2022, from http://dx.doi.org/10.1787/9789264282070-en

Transparency International (2022). Retrieved September 21, 2023, from https://www.transparency.org/en/#