Концепция жизненного цикла работника в системе управления вознаграждением персонала

Садиков И.М.1, Сунгатуллина Л.Б.1![]()

1 Казанский (Приволжский) федеральный университет, Россия, Казань

Скачать PDF | Загрузок: 91

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=55946189

Аннотация:

В современных экономических условиях перед руководством компании возникает необходимость в применении новых подходов к управлению вознаграждением, обеспечивающих реализацию долгосрочной кадровой стратегии. В этой связи на первый план выводятся задачи, связанные с обеспечением менеджмента учетно-аналитической информацией о формах и видах вознаграждения персонала в целях стратегического управления. Для решения данной проблемы и развития подходов к управлению вознаграждением персонала авторами рекомендовано отслеживание в информационной системе сведений о видах вознаграждения по стадиям жизненного цикла работника. Разработана модель согласования системы вознаграждения персонала с этапами жизненного цикла работника. Рассмотрены разные виды вознаграждения, информация о которых может отслеживаться по стадиям жизненного цикла работника в учетно-аналитической системе. Авторами предложена сбалансированная система показателей (BSC), позволяющая согласовывать экономические намерения компании в части размещения средств на вознаграждения с целевыми установками кадровой стратегии на разных этапах жизненного цикла работника. Обоснован вывод о том, что формирование информационной совокупности о видах вознаграждения персонала по стадиям жизненного цикла работника содействует решению стоящих перед компанией задач и достижению долгосрочных целей в области управления человеческими ресурсами. Выделенные особенности планирования, учета, анализа и контроля вознаграждения персонала по стадиям жизненного цикла работника могут найти отражение в процессе формирования учетно-аналитической информации, необходимой для принятия управленческих решений в части размещения средств на вознаграждения в контексте выстраивания кадровой политики компании.

Ключевые слова: жизненный цикл работника, стратегический менеджмент, вознаграждения, человеческие ресурсы, учетно-аналитическая информация

JEL-классификация: J24, M51, M54, J31, M52

Введение

В условиях динамично меняющихся конкурентных трудовых отношений перед менеджментом компании возникает необходимость в формировании информационной совокупности о вознаграждении персонала в учетно-аналитической системе в целях стратегического управления человеческими ресурсами. Несовершенство традиционных подходов к управлению вознаграждением персонала вызвано тем, что основное внимание уделяется формированию информации о базовом вознаграждении, в то время как вознаграждения с учетом системы дополнительных льгот, установленные для удовлетворения потребностей работника на различных этапах его развития, учитываются опосредованно. В этой связи возникает необходимость применения современных подходов к управлению вознаграждением персонала, поскольку традиционные подходы не в полной мере отвечают возрастающим потребностям современного менеджмента и мало применимы для целей стратегического управления [7] (Yakupov, 2008). Данные обстоятельства определяют актуальность и необходимость развития новых подходов к формированию информации о вознаграждениях, содействующей принятию стратегических решений в области управления человеческими ресурсами. Решением данной задачи может стать интеграция концепции жизненного цикла работника в теорию и практику вознаграждения персонала.

Основу концепции жизненного цикла работника составляет идея о том, что работник в процессе взаимодействия с работодателем проходит различные этапы трудовой деятельности. Понимание особенностей прохождения работником различных этапов жизненного цикла необходимо для разработки мероприятий, направленных на обеспечение эффективного использования и развития трудового потенциала, повышения трудовой мотивации, а также формирования высокой лояльности работника к работодателю [2] (Skorobogach, Karpov, 2020). Кроме того, в процессе стратегического кадрового планирования анализируются и пересматриваются варианты использования разных схем вознаграждения для управления поведением сотрудников [21] (Ulrich, 1992). Поскольку прохождение работником различных этапов своей карьеры затрагивает долгосрочный период, концепция жизненного цикла работника может быть интегрирована в систему управления вознаграждением персонала в контексте реализации долгосрочной кадровой стратегии компании.

Цель исследования состоит в развитии подходов к управлению вознаграждением персонала на основе концепции жизненного цикла работника. По нашему мнению, интеграция концепции жизненного цикла работника в систему управления вознаграждением повышает эффективность кадровой политики компании за счет отслеживания информации о видах вознаграждения, необходимой для выстраивания долгосрочной стратегии компании.

Для достижения поставленной цели определены следующие задачи исследования:

- изучение особенностей организации вознаграждения персонала с опорой на концепцию жизненного цикла работника;

- определение порядка согласования системы вознаграждения персонала с этапами жизненного цикла работника;

- рассмотрение особенностей формирования учетно-аналитической информации о вознаграждении персонала с позиции функций управления;

- создание механизма согласования кадровой стратегии на каждом этапе жизненного цикла работника с системой вознаграждения персонала.

Научная новизна исследования состоит в развитии вопросов организации вознаграждения персонала на основе концепции жизненного цикла работника. Особенностью предлагаемого подхода является рассмотрение концепции жизненного цикла работника как инструмента стратегического управления вознаграждением персонала. В исследовании уделено внимание вопросам отражения в учетно-аналитической системе сведений о видах вознаграждения по стадиям жизненного цикла работника для удовлетворения информационных потребностей менеджмента компании.

Обзор литературы

Описание жизненного цикла работника одними из первых дают представители Гарвардской школы бизнеса (Harvard Business School) Майкл Бир и его коллеги в работе 1984 года «Управление человеческими активами» [9] (Beer, et al., 1984). Кадровый поток организации разделяется авторами на приток, внутренний поток и отток персонала, в рамках которых описываются особенности управления потоками распределения человеческих ресурсов на различных этапах взаимодействия компании с работником.

Позднее концепция жизненного цикла работника получает свое развитие в работах зарубежных исследователей, которые рассматривают особенности прохождения персоналом различных этапов карьеры. Л. Смитер отмечает, что потребности работника различаются по мере того, как он проходит через фазы вступления в должность, профессионального роста, зрелости и спада [19] (Smither, 2003). Б.Р. Шьям и Н.К. Рамачандра Гоуда приходят к выводу, что существуют концептуальные сходства между этапами жизненного цикла продукта и работника – исследователи дают описание стадиям введения, развития, продвижения работника, кризиса в середине карьеры (увольнения) [18] (Shyam, Ramachandra Gowda, 2015). Р. Табассум и Д. Сахни обращают внимание, что по мере того, как в современном мире жизненный цикл продукта становится короче, длительность жизненного цикла работника также имеет тенденцию к сокращению [20] (Tabassum, Sahni, 2017). О. Гладка, В. Федорова и Я. Дохадайло считают, что для работодателя привлечение и удержание персонала являются основными этапами жизненного цикла, и чем эффективнее организованы данные процессы, тем более длительным будет жизненный цикл работника внутри организации [11] (Gladka, et al., 2022).

Таким образом, исследователи обращают внимание на особенности жизненного цикла работника, отмечая роль данной концепции в процессе управления человеческими ресурсами. Однако на сегодняшний день в теории и практике управления не сформировалось целостного представления в отношении особенностей формирования учетно-аналитической информации о формах и видах вознаграждения персонала по стадиям жизненного цикла работника. Отсутствует четкая формулировка механизмов управления вознаграждением по стадиям жизненного цикла работника. В этой связи возникает необходимость проработки вопросов организации вознаграждения персонала с учетом особенностей концепции жизненного цикла работника.

Методология исследования

Методологическую основу исследования составляет системный подход к изучению процессов управления вознаграждением персонала. В ходе работы над исследованием использованы общенаучные методы познания, среди которых анализ и синтез теоретического материала. Для выделения особенностей организации вознаграждения персонала по стадиям жизненного цикла работника использован метод аналогий, сравнения и логического обобщения. Основу исследования составляют публикации зарубежных и отечественных специалистов в области управления системой вознаграждения персонала и человеческими ресурсами, а также материалы непериодических изданий.

Результаты исследования

Организация вознаграждения персонала в концепции жизненного цикла работника

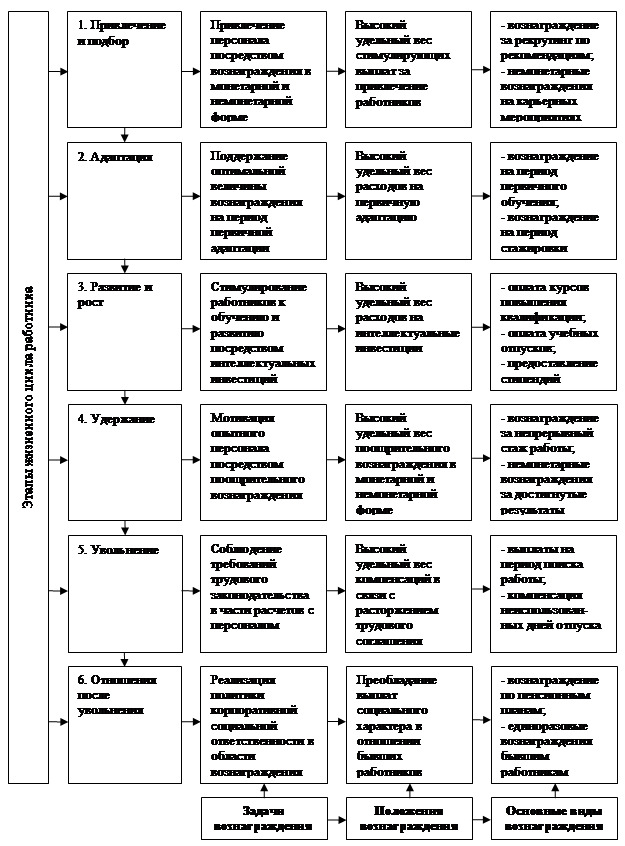

Одним из вопросов формулирования положений вознаграждения персонала в концепции жизненного цикла работника является необходимость выделения этапов, через которые проходит работник в процессе взаимодействия с работодателем. Специалистами выделяются различные этапы жизненного цикла работника и их количество отличается. Для целей организации системы вознаграждения персонала нами предлагается рассматривать шесть последовательных этапов жизненного цикла работника: привлечение и подбор, адаптация, развитие и рост, удержание, увольнение, а также отношения после увольнения.

Отметим, что этапы со второго по четвертый могут повторяться в рамках горизонтальной и вертикальной ротации персонала. Соответственно, с целью недопущения увольнения ценных работников кадровая политика должна стимулировать персонал к непрерывному развитию в компании и карьерному росту. По нашему мнению, достижению данной цели может способствовать отслеживание информации о видах вознаграждения по стадиям жизненного цикла работника. Рассмотрим более подробно, каким образом концепция жизненного цикла работника может найти свое отражение в процессе организации вознаграждения персонала.

Привлечение и подбор. На этапе привлечения и подбора персонала основной задачей кадровой службы является обеспечение эффективного процесса поиска квалифицированных и мотивированных работников. М. Вильямс, С. Малос и Д. Палмер подчеркивают растущую роль вознаграждения персонала как необходимого инструмента для найма [22] (Williams, et al., 2002). С точки зрения вознаграждения, процесс привлечения персонала может сопровождаться предоставлением немонетарного вознаграждения потенциальным кандидатам в рамках карьерных мероприятий. Кроме того, на сегодняшний день многими российскими компаниями реализуется практика привлечения кандидатов в рамках реферальных программ, по которым персоналу компании предлагается вознаграждение за успешное привлечение кандидатов по личным рекомендациям. Как отмечают специалисты, реферальное вознаграждение мотивирует персонал к рекомендации реферала, а от размера реферального вознаграждения зависит вероятность такой рекомендации [17] (Pieper, et al., 2018). Следовательно, задача системы управления вознаграждением на этапе привлечения и подбора персонала состоит в том, чтобы повысить эффективность процесса найма, а также обеспечить менеджмент информацией, необходимой для привлечения заинтересованных в работе и лояльных к компании сотрудников.

Адаптация. В процессе адаптации на новом месте работы происходит привыкание работника к компании, команде и трудовым задачам. Грамотно выстроенный период адаптации определяет эффективность последующей деятельности персонала на рабочем месте [10] (Gajda, 2019). Для того, чтобы сделать данный этап наиболее комфортным, компании целесообразно проводить программы адаптации персонала, предоставлять работникам корпоративные подарки, которые являются своего рода элементом внутреннего маркетинга. Кроме того, у принятых работников возникает потребность в первичном обучении. На данном этапе компания может оплачивать образовательные курсы, а также проводить тренинги. При этом производительность работников в первые месяцы работы, как правило, недостаточно высока, с учетом чего необходимо устанавливать размер вознаграждения на период испытательного срока. Целевой установкой системы вознаграждения персонала на данном этапе является поддержание оптимальной величины вознаграждения на период первичной адаптации для формирования чувства вовлеченности работника в выполняемую работу.

Развитие и рост. На этапе профессионального развития и роста одной из задач компании является удовлетворение потребности работника к профессиональному росту и расширению умений и навыков работы. Как отмечают М. Лондон и Дж. Смитер, все больше организаций используют схемы вознаграждения, в которых работникам платят за развитие и овладение новыми навыками, что повышает квалификацию персонала и создает культуру, в которой непрерывное обучение ценится и вознаграждается [15] (London, Smither, 1999). Соответственно, на данном этапе жизненного цикла работника менеджментом компании может отслеживаться информация о расходах на курсы повышения квалификации, получение профессиональных сертификатов, а также предоставление оплачиваемых учебных отпусков. В структуре вознаграждения на этапе профессионального развития и роста превалирует вознаграждение за выполнение ключевых показателей эффективности (KPI), что является стимулом для работника к повышению производительности труда и карьерному росту. Предоставление бонусов за достигнутые трудовые достижения является инструментом, с помощью которого могут осуществляться взаимно усиливающие процессы финансового и нефинансового поощрения персонала, что способствует удовлетворению потребностей работников в признании и личностном росте [8] (Armstrong, Murlis, 2004).

Удержание. С точки зрения работодателя, одним из важнейших этапов жизненного цикла работника является удержание высоко квалифицированных кадров. Как показывают исследования, существует тесная связь между уровнем вознаграждения и удержанием персонала [13; 16] (Johari, et al., 2012; Memon, et al., 2010). Кроме того, замена одного работника обходится компании дороже, чем его удержание [14; 1] (Kwenin, et al., 2013; Litvinyuk, 2020). Все это означает, система вознаграждения персонала должна содействовать реализации целевой установки компании на удержание опытных работников. Это может быть осуществлено за счет предоставления опытным работникам поощрительного вознаграждения, например, выплат за непрерывный стаж работы в компании. Кроме того, у опытных работников возникает потребность в признании их профессиональных достижений, которая может быть удовлетворена посредством предоставления немонетарного вознаграждения (грамоты, знаки отличия, дополнительные дни отдыха, подарки и т.п.). Преимущество данных видов вознаграждения состоит в том, что, с одной стороны, знаки внимания мотивируют работников к производительному труду и усиливают лояльность к компании, а с другой – требуют меньше издержек по сравнению с монетарными формами вознаграждения.

Увольнение. В процессе увольнения особое внимание уделяется соблюдению требований трудового законодательства в части полного и своевременного расчета с персоналом. Так, работодатель обязан выплатить вознаграждение за последний месяц работы и компенсацию неиспользованных дней отпуска, а в ряде случаев предоставить выходное пособие. Помимо этого, на данном этапе в рамках учетно-аналитической системы может формироваться информация о выплатах в обмен на расторжение трудового соглашения, оплате периода поиска работы, а также увеличенных размерах обязательных компенсаций, что может способствовать реализации курса компании к улучшению имиджа на рынке труда.

Отношения после увольнения. Отметим, что отношения работника с работодателем могут продолжаться и после увольнения. С целью реализации политики корпоративной социальной ответственности в практику вознаграждения следует включить выплаты социального характера по окончании трудовой деятельности для отдельных групп работников. Это могут быть льготы неработающим пенсионерам и ветеранам в виде материальной помощи, подарки бывшим работникам к праздничным датам. Помимо этого, все чаще система вознаграждения крупных компаний предусматривает корпоративные пенсионные программы, основной целью которых является повышение уровня социальной защищенности работников. Исследователями отмечается, что работодатель может оказать положительное влияние на восприятие компании со стороны соискателей за счет поддержки своих бывших работников, и внести тем самым вклад в организационное развитие [12] (Gürler G., et al., 2022). Соответственно, внедрение в практику вознаграждения льгот бывшим работникам может способствовать повышению привлекательности компании на рынке труда и поддерживать образ компании как социально ответственного работодателя.

Таким образом, рассмотренные особенности вознаграждения персонала на разных этапах жизненного цикла работника следует учитывать в процессе выстраивания кадровой политики компании. Особенностью концепции жизненного цикла работника является формирование информации для целей управления в долгосрочной перспективе, в связи с чем появляется возможность отслеживания тенденций изменения расходов на вознаграждения в увязке с целевыми установками кадровой стратегии компании.

С целью развития теоретических подходов к управлению вознаграждением персонала нами разработана модель согласования системы вознаграждения персонала с этапами жизненного цикла работника, которая представлена на рисунке 1.

Рисунок

1. Предлагаемая модель согласования системы вознаграждения персонала с этапами

жизненного цикла работника

Рисунок

1. Предлагаемая модель согласования системы вознаграждения персонала с этапами

жизненного цикла работника

Источник: составлено авторами.

Согласование системы вознаграждения персонала со стадиями жизненного цикла работника является процессом сложным, требующим понимания задач, стоящих перед системой управления человеческими ресурсами. Для целей реализации кадровой стратегии компании практика вознаграждения персонала должна характеризоваться сбалансированностью, способствовать удовлетворению потребностей персонала на каждом этапе взаимоотношений с работодателем. В этом контексте задачей менеджмента является формирование учетно-аналитической информации по стадиям жизненного цикла, позволяющей сбалансировать кадровую политику с финансовыми возможностями компании в части размещения средств на вознаграждения.

Формирование учетно-аналитической информации о вознаграждении персонала

По нашему мнению, процесс управления вознаграждением персонала в концепции жизненного цикла работника не должен ограничиваться лишь определением величины расходов на вознаграждения по стадиям жизненного цикла работника. В процессе организации системы вознаграждения персонала функции управления: планирования, учета, анализа и контроля тесно взаимосвязаны и скоординированно связаны между собой [6] (Sungatullina, 2013). Соответственно, возникает необходимость рассмотрения особенностей планирования, учета, анализа и контроля вознаграждения персонала с учетом положений концепции жизненного цикла работника. Выделим основные взаимосвязи функций управления в процессе организации вознаграждения персонала по стадиям жизненного цикла работника.

В процессе планирования осуществляется проектирование бюджетов вознаграждения персонала по направлениям жизненного цикла работника: вознаграждения в рамках привлечения, адаптации, развития персонала, удержания, увольнения и поддержки бывших работников. Необходимость планирования форм и видов вознаграждения вызвана потребностью руководства компании в обосновании принимаемых решений в части размещения средств на вознаграждения соответствующими экономическими расчетами. Грамотно выстроенная планово-бюджетная система позволяет менеджменту компании распределить бизнес-ресурсы на привлечение, удержание и мотивирование работников [6] (Sungatullina, 2013).

Для отслеживания достижения плановых значений в рамках управленческого учета расходов на вознаграждения формируется информация о фактическом использовании средств на вознаграждения персонала по стадиям жизненного цикла работника, которая сопоставляется с бюджетами расходов на персонал. Принимаемые решения в части предоставления персоналу того или иного вида вознаграждения находят свое отражение в учетной системе, в рамках которой осуществляется сбор, регистрация и обобщение информации о понесенных расходах на вознаграждения. Для того чтобы сформировать учетно-аналитическую информацию для целей управления вознаграждением по стадиям жизненного цикла работника, в практике управленческого учета целесообразно систематизировать расходы на вознаграждения в группе 30-х счетов с введением разветвленной аналитики по субсчетам и субконто.

В процессе формирования учетно-аналитической информации необходимо учитывать особенности принятия решений в части размещения средств на вознаграждения персонала в концепции жизненного цикла работника. Данная специфичность связана с интеграцией стратегии развития системы вознаграждения со стратегиями управления человеческими ресурсами [5] (Sungatullina, 2013).

В этом контексте возникает потребность в проведении управленческого анализа по направлениям использования средств на вознаграждения, а также отклонений от бюджетов вознаграждения по стадиям жизненного цикла работника. Управленческий анализ позволяет оценить эффективность разных видов вознаграждения в контексте реализации кадровой политики компании. Информационную основу управленческого анализа составляет сформированная на счетах управленческого учета информация о расходах на вознаграждения.

Управленческий контроль тесно связан с процессами формирования учетно-аналитической информации о видах вознаграждения персонала. Данная взаимосвязь проявляется в том, что в процессе планирования, учета и анализа формируется информационная совокупность о плановой и фактической величинах расходов на вознаграждения, проводится анализ выявленных отклонений. Таким образом формируется управленческая отчетность, являющаяся инструментом управленческого контроля использования средств на вознаграждения персонала и принятия управленческих решений по этапам жизненного цикла работника.

Результатом организации процессов планирования, учета, анализа и контроля в практике управления вознаграждением персонала по стадиям жизненного цикла работника должно стать формирование информационной совокупности, необходимой для решения стоящих перед компанией задач и достижения стратегических целей в области управления человеческими ресурсами.

Сбалансированная система показателей (BSC)

Организация системы управления вознаграждением предполагает разработку контрольно-аналитических процедур, которые должны иметь связь со стоящими перед собственниками бизнеса задачами [4] (Sungatullina, Sadikov, 2023). Одной из современных управленческих концепций, базирующейся на результатах оценки эффективности и позволяющей обеспечивать баланс не только между финансовыми и нефинансовыми показателями, но и между краткосрочными и долгосрочными целями развития, является концепция сбалансированной системы показателей (BSC) [3] (Solntsev, 2023).

С целью согласования экономических намерений компании в части размещения средств на вознаграждения с целевыми установками кадровой стратегии на разных этапах жизненного цикла нами предлагается использовать следующую практику. В рамках сбалансированной системы показателей (BSC) расширить классическую перспективу «Обучение и развитие» целевыми установками кадровой политики на каждом этапе жизненного цикла работника с отслеживанием сбалансированных показателей в части вознаграждения персонала. В процессе стратегического планирования определять целевое значение сбалансированных показателей в части вознаграждения с учетом особенностей долгосрочной цели компании. На систематической основе проводить анализ отклонений фактических значений показателей от целевых с составлением управленческих отчетов в разрезе стадий жизненного цикла работника. Рекомендуемая сбалансированная система показателей (BSC) в контексте организации вознаграждения с опорой на концепцию жизненного цикла работника представлена в таблице 1.

Таблица 1

Рекомендуемая сбалансированная система показателей (BSC) в контексте организации вознаграждения с опорой на концепцию жизненного цикла работника

|

Этап жизненного цикла

работника

|

Целевая установка

кадровой стратегии

|

Сбалансированные

показатели

|

Периодичность

отслеживания показателей

|

|

1. Привлечение и подбор

|

Удовлетворение потребности компании в работниках

|

Доля реферального вознаграждения в общей сумме расходов на

подбор персонала

|

Ежемесячно/ ежеквартально

|

|

2. Адаптация

|

Формирование чувства вовлеченности персонала в работу

|

Средняя величина вознаграждения работника в период

испытательного срока

|

Ежеквартально

|

|

3. Развитие и рост

|

Расширение знаний и навыков работы персонала

|

Средний темп прироста расходов на обучение персонала

|

Ежеквартально/ ежегодно

|

|

4. Удержание

|

Удержание в компании опытных работников

|

Средняя величина вознаграждения за непрерывный стаж работника

|

Ежемесячно

|

|

5. Увольнение

|

Поддержание оптимального уровня текучести кадров

|

Средняя величина резерва на выплату компенсаций при увольнении

работника

|

Ежемесячно

|

|

6. Отношения после увольнения

|

Улучшение имиджа компании на рынке труда

|

Доля вознаграждения социального характера бывшим работникам в

общей величине социальных расходов

|

Ежегодно

|

Отслеживание на систематической основе сбалансированных показателей, характеризующих эффективность разных видов вознаграждения, предоставляет возможность компании согласования целевых установок кадровой стратегии на каждом этапе жизненного цикла работника с экономическими возможностями компании в части размещения средств на вознаграждения. Все это содействует последовательной реализации стратегических инициатив экономического субъекта за счет развития человеческих ресурсов посредством формирования разных форм и видов вознаграждения на каждом этапе жизненного цикла работника.

Заключение

На сегодняшний день перед специалистами в области управления ставятся новые задачи, связанные с внедрением современных подходов к формированию информации о вознаграждениях персонала. Одним из перспективных и недостаточно изученных направлений стратегического менеджмента является концепция жизненного цикла работника, которая может быть интегрирована в теорию и практику вознаграждения. Применение концепции жизненного цикла работника в системе управления вознаграждением персонала предоставляет руководству возможность:

- согласования кадровой стратегии компании с системой вознаграждения персонала;

- обоснования принятия управленческих решений за счет отслеживания тенденций изменения расходов на вознаграждения по стадиям жизненного цикла работника;

- усиления мотивации работников и их лояльности к компании за счет внедрения инструментов вознаграждения с учетом потребностей персонала.

Таким образом, концепция жизненного цикла работника является развивающимся направлением стратегического менеджмента, которое расширяет традиционные подходы к организации вознаграждения персонала и направлено на достижение целей и задач экономического субъекта в области управления человеческими ресурсами.

Источники:

2. Скоробогач В.А., Карпов А.Б. Стратегирование жизненного цикла производительности труда и мотивации сотрудников организации // Экономика промышленности. – 2020. – № 2. – c. 149-157. – doi: 10.17073/2072-1633-2020-2-149-157.

3. Солнцев И.В. Применение сбалансированной системы показателей и модели «затраты-выгоды» в оценке социальных проектов // Управленческие науки. – 2023. – № 1. – c. 83-94. – doi: 10.26794/2304-022X-2023-13-1-83-94.

4. Сунгатуллина Л.Б., Садиков И.М. Развитие методических подходов к организации внутреннего контроля вознаграждения персонала // Международный бухгалтерский учет. – 2023. – № 4(502). – c. 378-404. – doi: 10.24891/ia.26.4.378.

5. Сунгатуллина Л.Б. Теоретико-методологические аспекты стратегического управленческого анализа расходов на вознаграждение персонала // Проблемы современной экономики. – 2013. – № 4(48). – c. 175-178.

6. Сунгатуллина Л.Б. Теоретические аспекты управленческого учета расходов на вознаграждения работников // Казанский экономический вестник. – 2013. – № 6(8). – c. 85-89.

7. Якупов И.З. Метод управленческого учета затрат по стадиям жизненного цикла продукта // Вестник Казанского государственного аграрного университета. – 2008. – № 4(10). – c. 77-83.

8. Armstrong M., Murlis H. Reward management: a handbook of remuneration strategy and practice. / – 5th ed. - United Kingdom: Kogan Page, 2004. – 690 p.

9. Beer M., Spector B., Lawrence P.R., Mills D.Q., Walton R.E. Managing Human Assets. - New York: Simon and Schuster, 1984. – 209 p.

10. Gajda J. Professional Adaptation of New Employees to the Organization // System Safety: Human - Technical Facility – Environment. – 2019. – № 1. – p. 929-938. – doi: 10.2478/CZOTO-2019-0118.

11. Gladka O., Fedorova V., Dohadailo Y. Development of conceptual bases of the employee life cycle within an organization // Business: Theory and Practice. – 2022. – № 1. – p. 39-52. – doi: 10.3846/btp.2022.13510.

12. Gürler G., Polat F.B., ve Özdemir Y. A Proposal of Employee Life Cycle within the Context of Individual and Organization // Yönetim ve Çalışma Dergisi. – 2022. – № 2. – p. 248-267.

13. Johari J., Yean T.F., Adnan Z., Yahya K.K., Ahmad M.N. Promoting Employee Intention to Stay: Do Human Resource Management Practices Matter? // International Journal of Economics and Management. – 2012. – № 2. – p. 396-416.

14. Kwenin D.O., Muathe S., Nzulwa R. The Influence of Employee Rewards, Human Resource Policies and Job Satisfaction on the Retention of Employees in Vodafone Ghana Limited // European Journal of Business and Management. – 2013. – № 12. – p. 1-8.

15. London M., Smither J.W. Empowered self-development and continuous learning // Human Resource Management. – 1999. – № 1. – p. 3-15.

16. Memon S.B., Panhwar A.I., Rohra L.C. Investigating the Mediating Role of Human Resource Policies in Employee Retention // Australian Journal of Basic and Applied Sciences. – 2010. – № 4. – p. 4046-4057.

17. Pieper J.R., Greenwald J.M., Schlachter S.D. Motivating employee referrals: The interactive effects of the referral bonus, perceived risk in referring, and affective commitment // Human Resource Management. – 2018. – № 5. – p. 1159-1174. – doi: 10.1002/hrm.21895.

18. Shyam B.R., Ramachandra Gowda N.K. A comparative study of dynamic nature of product life cycle stimulating employee life cycle // Adarsh Journal of Management Research. – 2015. – № 2. – p. 21-24. – doi: 10.21095/ajmr/2015/v8/i2/88210.

19. Smither L. Managing employee life cycles to improve labor retention // Leadership and Management in Engineering. – 2003. – № 1. – p. 19-23.

20. Tabassum R., Sahni D. Employee life cycle in health-care industry with reference to Delhi & NCR: an exploratory study // International Journal of Engineering Science. – 2017. – № 3. – p. 5445-5451.

21. Ulrich D. Strategic Human Resource Planning: Why and How?. / In book: Human Resource Planning., 1992. – 75-94 p.

22. Williams M.L., Malos S.B., Palmer D.K. Benefit system and benefit level satisfaction: An expanded model of antecedents and consequences // Journal of Management. – 2002. – № 2. – p. 195-215. – doi: 10.1177/014920630202800204.

Страница обновлена: 02.08.2026 в 05:58:02

Download PDF | Downloads: 91

Employee life cycle concept in the personnel remuneration management system

Sadikov I.M., Sungatullina L.B.Journal paper

Leadership and Management

Volume 10, Number 4 (October-December 2023)

Abstract:

In modern economic conditions, the company's management faces the need to apply new approaches to remuneration management that ensure the implementation of a long-term personnel strategy. In this regard, the tasks related to providing management with accounting and analytical information on the forms and types of personnel remuneration for strategic management purposes are brought to the fore. To solve this problem and develop approaches to personnel remuneration management, the authors recommended tracking information on types of remuneration by stages of the employee life cycle in the information system. A model has been developed for coordinating the personnel remuneration system with the stages of the employee life cycle. Different types of remuneration are considered. Information about different types of remuneration can be tracked by stages of the employee life cycle in the accounting and analytical system. The authors have proposed a balanced scorecard (BSC), which allows to coordinate the economic intentions of the company in terms of allocating funds for remuneration with the target settings of the personnel strategy at different stages of the employee life cycle. The authors conclude that the formation of an information aggregate about the types of personnel remuneration by stages of the employee life cycle contributes to the solution of the tasks facing the company and the achievement of long-term goals in the field of human resource management. The highlighted features of planning, accounting, analysis and control of personnel remuneration by stages of the employee life cycle can be reflected in the process of forming accounting and analytical information necessary for making managerial decisions regarding the allocation of remuneration funds in the context of building the company's personnel policy.

Keywords: employee life cycle, strategic management, remuneration, human resources, accounting and analytical information

JEL-classification: J24, M51, M54, J31, M52

References:

Armstrong M., Murlis H. (2004). Reward management: a handbook of remuneration strategy and practice United Kingdom : Kogan Page.

Beer M., Spector B., Lawrence P.R., Mills D.Q., Walton R.E. (1984). Managing Human Assets New York: Simon and Schuster.

Gajda J. (2019). Professional Adaptation of New Employees to the Organization System Safety: Human - Technical Facility – Environment. (1). 929-938. doi: 10.2478/CZOTO-2019-0118.

Gladka O., Fedorova V., Dohadailo Y. (2022). Development of conceptual bases of the employee life cycle within an organization Business: Theory and Practice. 23 (1). 39-52. doi: 10.3846/btp.2022.13510.

Gürler G., Polat F.B., ve Özdemir Y. (2022). A Proposal of Employee Life Cycle within the Context of Individual and Organization Yönetim ve Çalışma Dergisi. 6 (2). 248-267.

Johari J., Yean T.F., Adnan Z., Yahya K.K., Ahmad M.N. (2012). Promoting Employee Intention to Stay: Do Human Resource Management Practices Matter? International Journal of Economics and Management. 6 (2). 396-416.

Kwenin D.O., Muathe S., Nzulwa R. (2013). The Influence of Employee Rewards, Human Resource Policies and Job Satisfaction on the Retention of Employees in Vodafone Ghana Limited European Journal of Business and Management. 5 (12). 1-8.

Litvinyuk A.A., Kosareva E.A. (2020). Aktualnye problemy upravleniya personalom v roznichnoy torgovle [Actual problems of personnel management in retailing]. Journal of Economics, Entrepreneurship and Law. 10 (3). 677-688. (in Russian). doi: 10.18334/epp.10.3.100609.

London M., Smither J.W. (1999). Empowered self-development and continuous learning Human Resource Management. 38 (1). 3-15.

Memon S.B., Panhwar A.I., Rohra L.C. (2010). Investigating the Mediating Role of Human Resource Policies in Employee Retention Australian Journal of Basic and Applied Sciences. (4). 4046-4057.

Pieper J.R., Greenwald J.M., Schlachter S.D. (2018). Motivating employee referrals: The interactive effects of the referral bonus, perceived risk in referring, and affective commitment Human Resource Management. 57 (5). 1159-1174. doi: 10.1002/hrm.21895.

Shyam B.R., Ramachandra Gowda N.K. (2015). A comparative study of dynamic nature of product life cycle stimulating employee life cycle Adarsh Journal of Management Research. 8 (2). 21-24. doi: 10.21095/ajmr/2015/v8/i2/88210.

Skorobogach V.A., Karpov A.B. (2020). Strategirovanie zhiznennogo tsikla proizvoditelnosti truda i motivatsii sotrudnikov organizatsii [Strategizing life cycle of employees’ labour productivity and motivation]. Ekonomika promyshlennosti. 13 (2). 149-157. (in Russian). doi: 10.17073/2072-1633-2020-2-149-157.

Smither L. (2003). Managing employee life cycles to improve labor retention Leadership and Management in Engineering. (1). 19-23.

Solntsev I.V. (2023). Primenenie sbalansirovannoy sistemy pokazateley i modeli «zatraty-vygody» v otsenke sotsialnyh proektov [Application of the balanced scorecard and the cost-benefit model for evaluate of social projects]. Management Sciences. 13 (1). 83-94. (in Russian). doi: 10.26794/2304-022X-2023-13-1-83-94.

Sungatullina L.B. (2013). Teoreticheskie aspekty upravlencheskogo ucheta raskhodov na voznagrazhdeniya rabotnikov [Theoretical aspects of management accounting of employee compensation expenses]. Kazanskiy ekonomicheskiy vestnik. (6(8)). 85-89. (in Russian).

Sungatullina L.B. (2013). Teoretiko-metodologicheskie aspekty strategicheskogo upravlencheskogo analiza raskhodov na voznagrazhdenie personala [Theoretical and methodological aspects of strategic managerial analysis of personnel remuneration costs]. Problems of modern economics. (4(48)). 175-178. (in Russian).

Sungatullina L.B., Sadikov I.M. (2023). Razvitie metodicheskikh podkhodov k organizatsii vnutrennego kontrolya voznagrazhdeniya personala [Organization of staff-benefits internal control: development of methodological approaches]. International accounting. (4(502)). 378-404. (in Russian). doi: 10.24891/ia.26.4.378.

Tabassum R., Sahni D. (2017). Employee life cycle in health-care industry with reference to Delhi & NCR: an exploratory study International Journal of Engineering Science. 7 (3). 5445-5451.

Ulrich D. (1992). Strategic Human Resource Planning: Why and How?

Williams M.L., Malos S.B., Palmer D.K. (2002). Benefit system and benefit level satisfaction: An expanded model of antecedents and consequences Journal of Management. 28 (2). 195-215. doi: 10.1177/014920630202800204.

Yakupov I.Z. (2008). Metod upravlencheskogo ucheta zatrat po stadiyam zhiznennogo tsikla produkta [The method of cost management accounting by stages of the product life cycle]. Vestnik of Kazan State Agrarian University. (4(10)). 77-83. (in Russian).