Сравнительный анализ значения отечественного станкостроения в модернизации производств СССР, постсоветского периода и на современном этапе развития России

Афанасьев А.А.1

1 Институт Экономики РАН, Россия, Москва

Скачать PDF | Загрузок: 147 | Цитирований: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 7 (Июль 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54310334

Цитирований: 4

Аннотация:

Статья посвящена характеристике уровня развития станкостроения нашей страны и степени его участия в оснащении средствами производства промышленных предприятий на различных исторических этапах. В этой связи сначала анализируется его состояние и уровень зависимости от импорта оборудования в довоенный период, связанный с индустриализацией народного хозяйства СССР. Затем, рассматривается состояние станкоинструментальной промышленности страны в период позднего СССР, связанный с модернизацией производств, дается заключение о незначительности импортных поставок на нем. После, описывается состояния отечественного станкостроении страны в период рыночной трансформации, приводятся данные о высокой значимости импорта оборудования в тот период. В завершении дается характеристика состояния станкостроения и высокой зависимости от импорта в современной России

Ключевые слова: станкостроение, станкоинструментальная, импортозависимость, импортозамещение, автоматизация, промышленный робот, технологический суверенитет

JEL-классификация: L51, L52, O25, O31, F51

Введение

Выбор между отечественной и зарубежной технологической основой развития машиностроения на разных исторических этапах в нашей стране во многом определялся существовавшим форматом внешнеэкономической интеграции, политическими и экономическими установками, вызванными сложившимся комплексом интересов и угроз, а также существовавшими возможностями станкоинструментальной промышленности страны по оснащению отраслей машиностроения средствами производства.

Последние десятилетия основу технического перевооружения составляли импортные поставки высокотехнологичного металлообрабатывающего оборудования и средств автоматизации, определявшие передовые возможности отечественного машиностроения, что в значительной мере соответствовало существовавшему приоритету обеспечения экономической эффективности и формату открытой экономики России.

В условиях роста уровня угроз национальной безопасности вследствие обострения геополитической обстановки и беспрецедентной эскалации санкционных ограничений со стороны стран «коллективного Запада» происходит переосмысление приоритета развития, претерпевает коренные изменения формат открытой экономики, существовавший около тридцати лет в постсоветской России.

Проблемам станкостроения на различных этапах его развития посвящены работы Ю.П.Бокарева [1], Е.В.Бодровой [2], Н.И.Веткасова [3]; ее особенности в современном историческом периоде были отражены в трудах М.В.Зурина [4], В.Н.Борисова [5], Т.Н.Рыжиковой, В.Г.Боровского [6], С.Н.Григорьева [7]; вопросам импортозамещения продукции отрасли посвящена работа О.В.Почукаевой [8].

Для выработки новой модели развития машиностроения представляется необходимым проведение сравнительного анализа существовавших в XX - начале XXI веков различных подходов к выбору источника его технологической основы.

Таким образом, цель статьи заключается в исследовании значимости отечественного станкостроения и импортных поставок в оснащении средствами производства машиностроительного комплекса страны в период раннего и позднего СССР, постсоветской России и современного периода.

Авторская гипотеза состоит в том, что на текущем историческом этапе существенно возрастает роль отечественной станкоинструментальной промышленности в оснащении машиностроительных предприятий современными средствами производства.

Становление станкостроения в СССР (1925-1950гг.)

Становление станкостроения в нашей стране прежде всего связано с индустриализацией народного хозяйства. Так, до революции потребность в металлорежущих станках, составлявших основу индустриального развития того периода, удовлетворялась главным образом за счет импортных поставок, удельный вес которых в совокупном объеме поступающего оборудования в промышленность составлял порядка 76 - 84% [9, c.71]. Выпуск станков в Российской Империи был не развит (так в 1913 году он составил 1,8 тыс. штук [10, с.222], при совокупном парке более 80 тыс.шт. [11, c. 50]).

К концу Первой мировой и Гражданской войн оборудование военных заводов было сильно изношенным. В условиях идеологической изоляции и сложной геополитической обстановки, ожидания новой войны молодое Советское государство столкнулось с серьезными затруднениями в вопросах материального обеспечения задач обороны, требовалось радикальное расширение производственных возможностей страны [12, c.188].

До принятия 14-м съездом ВКП (б) в декабре 1925 года решения о генеральном курсе на индустриализацию, металлообрабатывающие станки производились только на заводе «Красный Пролетарий» и еще нескольких предприятиях. В результате запуска в 1926-1927гг. стоявшего на консервации Ленинградского завода им. Свердлова, организации станкостроения на заводах «Самоточка», Куйбышевском и Ижевском, выпуск станков уже в 1926 – 1927 гг. превысил довоенный уровень почти в 3 раза [3, c.20].

Важнейшей организационной предпосылкой становления отечественного станкостроения стало образование в 1929 году «Станкотреста» (с 1930г. - «Союзстанкоинструмент»). В 1930-м году открывается Московский станкоинструментальный институт (Станкин); организованы станкостроительные факультеты при МВТУ им. Н. Э. Баумана и Ленинградском политехническом институте им. М. И. Калинина. В 1931 году в Москве создан НИИ станков и инструментов (с 1933 г. — ЭНИМС).

Реализованные меры позволили существенно нарастить объемы выпуска оборудования и снизить зависимости от его импорта. Так, если в 1917 году доля импортных станков в оснащении производств составляла 76%, в 1928 году – 66%, то в 1932 году 54% [3, c.21]. Тем не менее зависимость от ввоза оборудования оставалась очень высокой, что существенно ограничивало возможности реализации планов индустриализации народного хозяйства. На первостепенное решение этой задачи позднее был направлен масштабный комплекс мероприятий в соответствии с принятым в июне 1933 года Решением Наркома тяжелой промышленности С. Орджоникидзе «О развертывании станкостроения» [13].

К середине 30-х годов в стране действовали 15 крупных станкостроительных и инструментальных заводов. Реконструкция действующих предприятий и строительство новых позволили увеличить производственные мощности по выпуску металлорежущих станков в годы 1-й пятилетки (1929—32) в 2,5 раза. За годы 2-й пятилетки (1933—37) число станкостроительных заводов увеличилось в 1,8 раза, а выпуск станков возрос более чем в 2 раза. Объём союзного производства станков в 1937 в 33 раза превысил уровень 1913 [14].

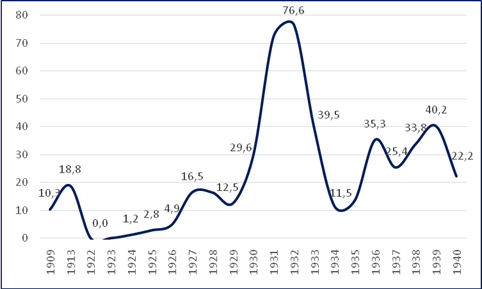

Молодая станкостроительная отрасль не поспевала за требованиями проходившей индустриализации народного хозяйства. В условиях закрытой экономики СССР импорт оборудования все же имел важное значение для оснащения промышленности страны средствами производства (см.рис.1). Следует согласиться с мнением исследователя Б.М.Шпотова относительно роли иностранного участия в индустриализации СССР, отмечавшим, что «модернизация большинства отраслей советской промышленности полностью или в основном зависела от получения западных технологий и ноу-хау» [15, c.190]. В 30-е годы ХХ-го века «СССР покупал каждый третий станок, поступавший на мировой рынок. Особое внимание в преддверии надвигавшейся войны уделялось укреплению и расширению производства военной техники (в период 1933—1938 гг. оно почти утроилось)» [16, c.303].

Новое оборудование, при помощи которого перевооружалось отечественное машиностроение, как правило, отражало самые передовые технологические решения того времени и переводило советское машиностроение на новый технический уровень. Создавая более высокие технологические возможности, расширяющие промышленный потенциал страны, одновременно обретались передовые национальные компетенции в станкостроении, формировался фундамент технологической независимости. Решая сложные задачи станкостроения объединялись коллективы высококвалифицированных конструкторов, технологов, рабочих - сформировалась школа советского станкостроения.

Рис.1. Импорт металлообрабатывающих станков в СССР/Российскую Империю, тыс.тонн.

Источник: Составлено автором по [17], [18]

В условиях сложной геополитической обстановки и обострения угроз металлообрабатывающее оборудование составляло важнейшую часть предвоенного импорта. Так, стоимостная доля ввезённых в 1940 году металлорежущих станков и кузнечно-прессового оборудования (КПО) составила 12,3% от всего совокупного импорта продукции за тот год [19, с.60].

Дальновидность реализованных мер стала очевидна с началом войны в июне 1941 года. Так, высокий уровень достигнутой технологической независимости в станкостроении позволил выполнить задачи обеспечения советской промышленности необходимым современным металлообрабатывающим оборудованием в условиях изоляции и потерь, реализации самых существенных угроз.

Следует подчеркнуть, что материальную основу промышленного производства того трудного для страны периода составил отечественный станочный парк СССР и национальные возможности его наращения. Так за период с 22.06.1941 года по 31.12.1945 года было ввезено 33658 металлорежущих станков, что составляло порядка 4% от совокупного установленного оборудования (около 1% в год), занимая 3,42% в общей сумме импортных поставок того периода, включающей и вооружение [20, c.91]. Всего же за годы войны численность парка металлорежущих станков увеличилась на 218 тыс.шт., КПО на 25 тыс.шт. [11, c. 50] (см.таб.1).

Таблица 1. Парк металлорежущего оборудования в СССР (тыс.шт.)

Источник: [11, c. 50]

|

|

1940г. (на конец года)

|

1945г. (на конец года)

|

1951г. (на 1 марта)

|

1955г. (на 1 марта)

|

|

Всего металлообрабатывающего оборудования

|

829,0

|

1072,0

|

1791,0

|

2044,0

|

|

В том числе:

| ||||

|

Металлорежущие станки

|

710,0

|

928,0

|

1507,0

|

1699,0

|

|

КПО

|

119,0

|

144,0

|

284,0

|

345,0

|

Развитие военного периода и послевоенное восстановление обеспечило совокупный рост станочного парка СССР к 1950 г. более чем в 2 раза по сравнению с 1940 г., существенно расширился типовой ряд используемых металлорежущих станков. После войны машиностроительная и металлообрабатывающая промышленность СССР была одна из крупнейших в мире. Парк металлообрабатывающего оборудования по своей численности был сопоставим с совокупным парком США, Японии и ведущих капиталистических стран Западной Европы [16, c.303].

Развитие отечественного станкостроения в период перевооружения производств времен позднего СССР (1970-1990гг.)

Успехи технического перевооружения и применения в производственном процессе средств ЭВМ в развитых капиталистических странах в 1960-1970-х годах (в США парк ЭВМ вырос с 28,5 тыс.шт. в 1966 г. до 60 тыс.шт. в 1970 г.) были своевременно замечены в СССР также взявшего курс на модернизацию производственной системы.

Обновление было сопряжено с реализацией трех процессов: механизацией производства, автоматизацией производства и модернизация оборудования. Разработка и производство соответствующих оборудования и средств автоматизации осуществлялось отечественной станкоинструментальной промышленностью и отраслевыми НИИ в рамках реализации комплексных государственных программ в условиях закрытой экономики СССР. Была комплексно сформирована отечественная технологическая основа перевооружения.

Тем не менее СССР отставал в его результатах от развитых капиталистических стран. Одной из причин отставания являлась более низкая окупаемость нововведений в СССР. Так, «если в развитых западных странах механические и автоматизированные устройства окупались за 2,5-3 года эксплуатации, а новая технология оправдывала расходы за 6-9 месяцев, то в Советском Союзе для этого требовалось гораздо больше времени. В частности, в целом по всей промышленности новые технологии окупались за 2-3 года; механизация производства - за 4-5,5 лет; автоматизация производства - за 6-10 лет; а модернизация оборудования - за 3-3,5 года» [1, c.183].

Причин в таком существенном различии было много: несовершенство отечественной техники и связанные с этим дополнительные расходы; низкий уровень оплаты труда высвобождающихся работников в СССР; низкий уровень производственной культуры; значительно большие масштабы производства в капиталистических странах; низкая мотивация управленцев-хозяйственников к обновлению при принципиально более высокой стоимости прогрессивного оборудования и т.д.

Отмечались и специфические причины, тормозящие внедрение прогрессивного оборудования в СССР. Так, существовала «пространственная проблема» модернизации оборудования, связанная со значительным увеличением соотношения рабочей зоны универсальных станков с ручным управлением при их оснащении устройствами ЧПУ в ходе модернизации. Увеличение занимаемой площади было сопоставимо с ростом производительности оборудования. Данный эффект особо сильно проявлялся при комплексной автоматизации производства. Вывод же высокотехнологичных производств за пределы крупных городов усиливал проблему кадрового обеспечения и стоимости материально-технического снабжения.

Направлением совершенствования автоматизации производств в конце 1980-х годов стало их развитие с опорой на концепцию гибких производственных систем. В ее основе лежала идея создания быстро перенастраиваемых (гибких), высоко автоматизированных производств (см.таб.2).

Таблица 2. Характеристика уровней в концепции гибких производственных систем

Составлено автором по [21, c.193]

|

Уровень

|

Краткая характеристика

|

|

Первичная единица

|

Гибкий модуль (единица автоматизированного оборудования

с ЧПУ, оснащенная устройствами по загрузке заготовок, удалению обработанных

деталей с помощью роботов, подаче и замене инструмента, удалению отходов).

|

|

Основное звено

|

Гибкий комплекс (два модуля, соединенных

автоматизированной транспортно-складской системой и автоматической системой

обеспечения инструментами: синхронизация работы двух модулей производится при

помощи ЭВМ

|

|

Высший уровень

|

Гибкое автоматизированное производство должно

включать два и более гибких комплекса, а также полную автоматизацию

проектирования (САПР), инженерного труда и технологической подготовки

производства.

|

Реализованные в соответствии с концепцией гибких производств предприятия представляли собой совокупность многоцелевых станков с ЧПУ, оснащенных промышленными роботами, связанных единой транспортно-складской и другими системами, которые работали под управлением вычислительного комплекса. Такая конфигурация позволяла быстро перенастраивать оборудование для обработки новых любых, соответствующих заданной конфигурации деталей без существенных переналадки и производственной перепланировки.

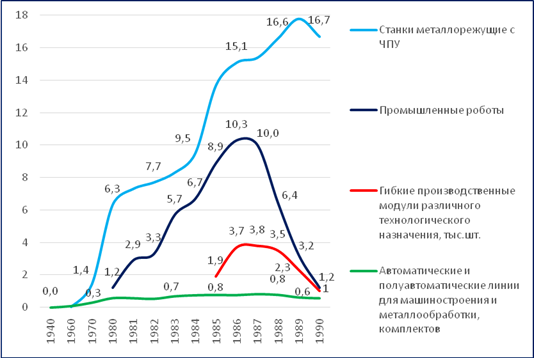

Рис.2 Производство прогрессивных видов техники в РСФСР

Источник: составлено автором по [22]

Однако, отмечалось, что в конце 1980-х годов осваиваемые виды оборудования все еще находились на стадии своего становления, и им были свойственны «низкая надежность, неудовлетворительные функциональные возможности, высокая стоимость производства и эксплуатации… На практике 40-45% имеющегося станочного оборудования с автоматическим циклом обработки работают с ручной загрузкой, 90% - кузнечно-прессового оборудования, а две трети парка робототехники в СССР практически исключают оперативную переналадку» [23].

Существенным фактором, определяющим особенность развития отечественного станкостроения того периода, стала повышенная металлоемкость отечественного производства, так «наряду с высоким удельным весом оборудования, в СССР дополнительная потребность в металле определяется также более высокими по сравнению с США средними удельными расходами металлопродукции на его выпуск. В 1985 г. они превосходили показатели США на 85-90%, из которых примерно 20% приходилось на повышенную конструктивную металлоемкость техники и 30-35% на ее нерациональную типоразмерную структуру» [23].

Одной из существенных проблем развитие станочного парка обрабатывающих производств СССР стал крайне низкий уровень его обновления. Так, если в развитых западных странах весь технический парк промышленности обновлялся по меньшей мере дважды: в 1970-е годы в связи с переходом на ресурсосберегающие технологии и в первой половине 1980-х годов в процессе кибернетизации и автоматизации производства, то в СССР эти процессы запаздывали. Продолжалось производство устаревшего оборудования, с расчетом на выпуск которого строились планы отраслей и предприятий [1, c.173].

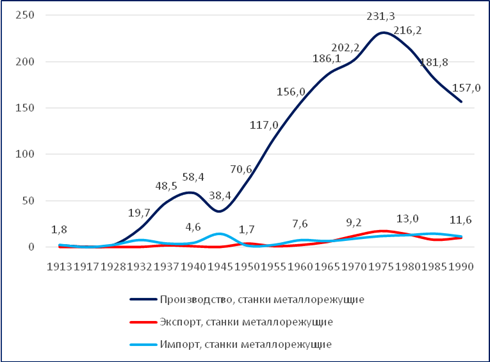

Рис.3. Производство металлорежущих станков в СССР/Российской Империи (тыс.шт.)

Источник: составлено автором по [22], [10, c.222]

Следует отметить, что на протяжении всего послевоенного периода сохранялся низкий уровень зависимости от импортных поставок продукции станкостроения (см.рис.3). Удельный вес импорта в потреблении металлорежущих станков, например, в 1990-м году в натуральном выражении составил 7,6%; в потреблении КПО – 5,5% [22, c.657], а импортными поставками шло обеспечение наиболее прогрессивным и высокотехнологичным оборудованием, например, комплексными линиями металлообрабатывающего оборудования для заводов по производству автомобилей.

Развитие станкостроения в постсоветской России (1991-2014 гг.)

Выпускаемая отраслью продукция представляет собой инвестиционные товары, которые в свою очередь предназначены для отраслей, также производящих инвестиционные товары, что приводит к гораздо большим в сравнении с иными отраслями машиностроения подъемам и спадам, формирующим особую цикличность развития отрасли. Фаза роста соответствует обновлению и модернизации существующих производств, оснащению новых, снижению спроса на продукцию станкостроения предшествуют стагнации, застои, кризисы или их ожидания (см.рис.4).

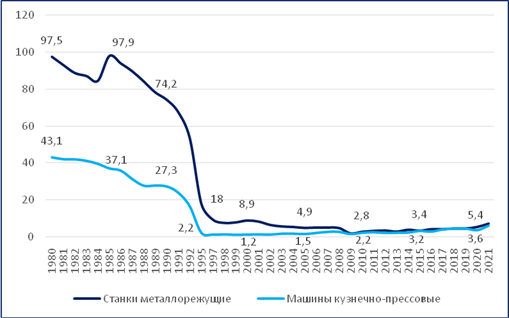

Рис.4. Производство металлорежущих станков и КПО 1980 - 2021 гг. РСФСР/Россия, тыс.шт.

Источник: Составлено автором по [22], [24], Российский статистический ежегодник 2003 – 2022.

Начавшееся еще с 1970-х годов снижение темпов обновления основных фондов предприятий машиностроения и металлообработки – основных потребителях продукции станкостроения, после реорганизации СССР достигло катастрофического для станкостроительной отрасли уровня. Так, если в 1970 году коэффициент обновления основных фондов предприятий в машиностроении и металлообработке составлял 12,7%, что соответствовало высокому уровню технологического обновления и отражало опережающий характер обновления фондов машиностроения как передовой в технологическом плане отрасли, то к 1985 году произошло существенное снижение коэффициентов до 6,6%, а в 1993 году до 1%, который достиг своего самого низкого значения в 1998 году, составив 0,4% (в сопоставимых ценах) (см.рис.5). По сути произошла ликвидация спроса на металлообрабатывающее оборудование. А учитывая, что ранее были накоплены значительные запасы изготовленного и неустановленного оборудования, его производство в новых экономических условиях стало невостребованным. Важно подчеркнуть, что до настоящего времени уровень обновления основных фондов все еще остается низким, составив 5,4% в обрабатывающих производствах в 2021 году (в сопоставимых ценах) [25, c.314].

Рис.5 Коэффициенты обновления основных фондов предприятий промышленности и отрасли машиностроения и металлообработки (в сопоставимых ценах)

Источник: Составлено автором по [26, c.392], [27, с.123]

Деструктивные процессы периода экономической трансформации привели к разрыву технологической целостности отрасли, утрате ее производственного и научно-технологического потенциала. Многие станкостроительные предприятия практически полностью остановили производство, разработку новых моделей оборудования, были ликвидированы. Существенно снизился уровень технологических возможностей отрасли, произошла ликвидации большей части наукоемких производств, в том числе связанных с выпуском такого прогрессивного оборудования как высокоточные станки, станки и КПО с числовым программным управлением, автоматические линии для металлообработки и машиностроения, средства автоматизации и т.д. Особо существенна для отрасли утрата научно-исследовательского и конструкторского потенциала.

В последствии, возможности отечественного станкостроения уже не соответствовали запросам предприятий машиностроительного комплекса и их потребности в высокотехнологичном оборудовании в условиях открытой экономики удовлетворялись в основном за счет поставок из-за рубежа. Так, если до 2002 года ввоз металлорежущих станков и КПО был на уровне 200 млн.долл. в год, то в последующие периоды он резко возрастает и после 2007 года составляет более 1 млрд.долл. в год. Сформированная высокая зависимость отечественной промышленности от импортных поставок станкоинструментальной продукции не изменилась и в ходе реализации масштабного технологического перевооружения ОПК в 2010-х годах.

Следует отметить неравномерность обновления основных фондов самих станкостроительных производств. Так, одновременно действуют передовые, оснащённые по самым современным мировым стандартам производства и фонды с очень высокой степенью износа, значительная часть из которых эксплуатируется более 25 лет. Например, в сегменте производства КПО степень износа машин и оборудования по итогам 2018 года составила 85,8% [28]. Устаревание фондов привело станкостроение к одному из самых низких в машиностроении уровню загрузки существующих производственных мощностей, что влечет снижение эффективности производства, не позволяющее накопить ресурсы, необходимые для модернизации фондов, формируя «порочный круг отсталости». (см.рис.6).

Рис.6. Уровень использования среднегодовой производственной мощности по выпуску продукции станкостроения (в %)

Источник: [22], Российский статистический ежегодник 2003 - 2022

За последние десятилетия произошло существенное сокращение производственных мощностей станкостроения, например, мощности по производству металлорежущих станков по расчетам ЦМАКП к 2014 году составляли менее 1/5 от существовавших в 2000 году, а более 30% из них были представлены неконкурентным, устаревшим оборудованием, со сроком службы более 15 лет [29, c.11]. Потребности в оборудовании удовлетворялись за счет импорта, его доля в потреблении станкоинструментальной продукции в 2014 году составила 87% [30].

Станкостроение в современной России (2014-2022гг.)

Среди ключевых участников рынка станкостроения современного этапа развития отрасли следует выделить АО «Станкопром», входящее в структуру ГК «Ростехнологии» и частную компанию ООО «СТАН», практически одновременно начавших развитие и консолидацию станкостроительных активов.

Так, вокруг АО «Станкопром» удалось объединить ряд научных организаций и инжиниринговых предприятий, активно овладевающих станкостроительными компетенциями, а также значительные станкостроительные активы, среди которых: «СТП-САСТА» (г. Сасово Рязанской области), «СТП–Липецк», АО «СТП «Пермский завод металлообрабатывающих центров» и др., соответствующие по своей оснащённости самым современным мировым стандартам.

Созданная в 2012 году другая группа - ООО «СТАН» объединила вокруг себя значительные производственные активы, заняв доминирующее положение на рынке. В ее состав входили производственные площадки в Башкортостане (ООО «НПО «Станкостроение», Стерлитамак), в Московской области (АО «Станкотех», Коломна), в Рязани (ООО «Рязанский станкозавод»), Иваново (ООО «Ивановский станкостроительный завод»), в Москве (ООО «Шлифовальные станки»), в Тверской области (ООО «Савеловский станкостроительный завод», Кимры) и в Ростовской области (ООО «Донпрессмаш», Азов) [31, c.165]. Предприятия группы активно участвовали в программах развития отрасли. На долю этих компаний к 2018 году приходилось порядка 70% от всего финансирования осуществляемого Фондом развития промышленности по направлению «Станкостроение» [32, c.57].

Позже, в 2019 году, счетная палата выявила многочисленные нарушения и несоответствия полученных результатов ранее согласованным параметрам соглашений. Итогом вынужденной реструктуризации компании стало вхождение ее активов в управленческий периметр ГК «Ростех», консолидировавшей к 2020 году существенную долю станкостроительного рынка России, которую планируется довести к 2030 году до половины российского рынка промышленного оборудования.

Оставшаяся часть рынка представлена станкостроительными предприятиями самого различного масштаба и уровня оснащения. Так, по данным Минпромторга, производством станкоинструментальной продукции в России по итогам 2020 года занималось 210 предприятий, из которых средних и крупных предприятий (с годовой выручкой выше 300 млн.руб.) всего 30.

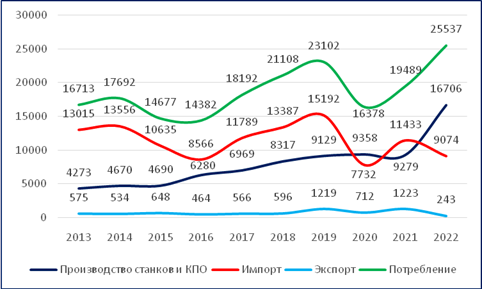

В последнее десятилетие отечественные станкостроители существенно нарастили объемы производства металлообрабатывающего оборудования, тем не менее для России характерна крайне высокая зависимость от импорта станкостроительной продукции. Так, например, в 2019 году доля импорта в общем потреблении станкоинструментальной продукции в среднем составила 77%. В гражданских отраслях, на долю которых приходится порядка 30% потребления всей станкоинструментальной продукции, этот показатель еще выше и составлял около 82% [28].

Рис.7. Потребление металлообрабатывающего оборудования в России (тыс.шт.)

Источник: данные Ассоциации «Станкоинструмент» [33, c.6]

Следует отметить, что в последние годы уровень зависимости от импорта снижается, хотя и остается очень высоким. Так, из 19,5 тыс. ед. металлообрабатывающего оборудования, составившего его потребление на российском рынке в 2021 году, около 11,5 тыс. ед. (более 58%) пришлось на произведенное за рубежом (см.рис.7), составив порядка 62% в стоимостном выражении (см.таб.3).

Таблица 3. Баланс потребления металлорежущих станках и КПО ведущих стран производителей и России. Показатели импортозамещения и импортозависимости. 2021 год.

Источник: Рассчитано автором по данным Ассоциации «Станкоинструмент» [34, c.9]

|

|

Произ-во, (млрд.долл.)

|

Экспорт, (млрд.долл.)

|

Импорт, (млрд.долл.)

|

Потр-ние, (млрд.долл.)

|

Импортозамещение

(отношение импорта к объему внутреннего производства) (%)

|

Импортозависимость

(отношение импорта к объему внутреннего потребления) (%)

|

|

Китай

|

22,73

|

4,25

|

9,00

|

27,48

|

39,6%

|

32,8%

|

|

Германия

|

8,32

|

5,51

|

1,70

|

4,51

|

20,4%

|

37,7%

|

|

Япония

|

7,29

|

4,90

|

0,56

|

2,95

|

7,7%

|

19,0%

|

|

Италия

|

4,60

|

2,77

|

1,02

|

2,84

|

22,2%

|

35,9%

|

|

Ю.Корея

|

4,52

|

2,21

|

0,95

|

3,26

|

21,0%

|

29,1%

|

|

США

|

4,50

|

1,23

|

4,27

|

7,55

|

94,9%

|

56,6%

|

|

Тайвань

|

3,56

|

2,75

|

0,67

|

1,48

|

18,8%

|

45,3%

|

|

Швейцария

|

1,96

|

1,98

|

0,52

|

0,50

|

26,5%

|

104,0%

|

|

Россия

|

0,58

|

0,05

|

0,86

|

1,39

|

148,3%

|

61,9%

|

|

Чешская Р.

|

0,37

|

0,43

|

0,30

|

0,25

|

81,1%

|

120,0%

|

Существенным деструктивным фактором текущего периода являются введенные со стороны стран «коллективного Запада» санкции. Важно отметить, что на долю «недружественных стран» по итогам 2021 года пришлось более 60% от всего объема ввоза металлообрабатывающего оборудования. А основными импортерами данной группы стран стали Германия, Италия, Тайвань (Китай), Республики Корея, Финляндия, Япония, Чехия, Австрия и др.

Выпадающие объемы составляют незначительную долю их импорта и могут быть легко перенаправлены в условиях высокого спроса на продукцию станкостроения в мире. Таким образом, прекращение поставок станкостроительной продукции из недружественных стран практически не оказывает на них негативного воздействия, вызывая существенные затруднения при оснащении производств в России.

Развитие отечественного станкостроения современного периода, в первую очередь было направлено на освоение заключительных этапов создания станкостроительной продукции. Со снижением доли импорта в потреблении готовых изделий одновременно формировалась зависимость от поставок комплектующих, используемых при их производстве. Так, уровень локализации производства станков в 2019 году был около 47%, а доля импорта комплектующих, например, в потреблении шпинделя, систем числового программного управления, шарико-винтовых пар и направляющих составляла 80-95% совокупной потребности станкостроения [28].

Лидерами в производстве такой продукции являются прежде всего компании из недружественных стран, что существенно затрудняет приобретение высококачественных комплектующих в текущих условиях. Здесь могут быть выделены такие компоненты как револьверные головки, лидерами производства которых являются Baruffaldi, Duplomatic (Италия), Sauter (Германия), Setco (США); ШВП – THK (Япония), KSK (Чехия), Rexroth (Германия); линейные направляющие - Schneeberger (Германия), HIWIN (Тайвань), NSK (Япония); шпиндельные подшипники - NSK (Япония), SLF (Германия); датчики перемещения – Heidenhain, Fagor (Германия), Magnescale (Япония); устройства ЧПУ - Fanuc (Япония), Siemens, Heidenhain, Rexroth (Германия) и др. [35].

Результатом давления со стороны правительств недружественных стран стало прекращение деятельности японо-германской компании «ДМГ МОРИ» в России, открывшей в 2015 году Ульяновский станкостроительный завод. Примечательно, что за несколько лет работы, эта компания смогла стать одним из лидеров отрасли в России (выручка за 2020 год составила 2,344 млрд.руб.), выпустив в 2021 году 350 ед. станков с ЧПУ или более трети всего совокупного годового производства такого оборудования в России [36].

Существенным образом ограничились возможности применение промышленных роботов. Так в 2019 году в России было продано 1410 роботов, из которых отечественного производства были только 87. При этом лидерами в производстве роботов также являются компании из «недружественных стран», такие как FANUC, Kawasaki и YASKAWA (Япония), ABB (Швеция), KUKA (Германия, контролируется компанией из Китая). Следует отметить, что порядка половины приобретенных в 2021 году промышленных роботов были произведены японской фирмой FANUC, а после ввода санкций такие поставки были прекращены.

Продукции, способной заместить изделия выделенных компаний, сопоставимой по качеству и производительности, пока не существует. Что касается переориентации на продукцию китайского производства, то она до санкций занимала нишу, представленную дешевыми и простыми решениями. В Китае активно развивается производство промышленных роботов для удовлетворения высокой внутренней потребности в них (из 384 тыс. новых роботов, проданных в мире в 2020 году, 168 тыс. были проданы в Китай), однако пока его потребности только на четверть удовлетворяется за счет собственного производства [37].

Трудности развития отечественного роботостроения связаны прежде всего с незначительной емкостью внутреннего рынка и незрелостью осваиваемой продукции, утратой существовавших и отсутствием развитых компетенций. Тем не менее, отмечается, что в Челябинске уже развернуто строительство завода по производству промышленных роботов с плановой мощностью 600 изделий в год.

Заключение.

Резюмируя материалы статьи представляется необходимым акцентировать следующие моменты. На разных исторических этапах отечественное машиностроение оснащалось как на национальной, так и зарубежной технологической основе.

Так, в условиях закрытой экономики СССР создание отечественной станкоинструментальной промышленности было связано с ее первостепенным значением в вопросах оснащения ОПК страны в период эскалации геополитических угроз.

Сформировавшиеся интеллектуальная база и производственный потенциал станкостроения стали основой для последующего развития прогрессивных производственных технологий, связанных с автоматизацией производства.

Реорганизация СССР и геополитическая разрядка застали незавершенным процесс отладки разрабатываемых решений и модернизации машиностроения. Дальнейшее оснащение отечественных производств в условиях открытой экономики происходило с опорой на поставки зарубежного оборудования, формирующего передовые технологические возможности отечественной промышленности и определяющего уровень ее конкурентоспособности. Значительная часть существовавших компетенций и потенциала станкостроения была утрачена.

Изменившиеся реалии, связанные с затруднением технологической кооперации и эскалация геополитических угроз, требуют вывода отечественной производственной системы на траекторию реально независимого развития. В этой связи существенно актуализируется задача форсированного, опережающего развития станкоинструментальной отрасли, комплексного подхода по развитию всех слагаемых этого наукоемкого направления.

Представляется необходимой увязка планов ее развития с соответствующими планами развития и программами импортозамещения в смежных отраслях и производствах машиностроения, с определением соответствующего масштабу предстоящих задач механизмов, инструментов и объемов ресурсного обеспечения.

Источники:

2. Бодрова Е. В., Гусарова М.Н.. Калинов В.В. Эволюция государственной промышленной политики в СССР и Российской Федерации. / Монография. - Москва : РЕГЕНС, 2014. – 940 c.

3. Веткасов Н. И., Псигин Ю. В. История отраслей машиностроения. - Ульяновск: Ульяновский государственный технический университет, 2015. – 165 c.

4. Зурин М. В. Тенденции и перспективы развития отечественной станкоинструментальной промышленности // Вестник РЭУ им. Г.В. Плеханова. – 2018. – № 3(99). – c. 105-113.

5. Борисов В. Н., Почукаева О. В. Прогнозирование инновационного машиностроения. - Москва : ООО МАКС Пресс, 2015. – 180 c.

6. Рыжикова Т. Н., Боровский В.Г., Князева Д.С. Модернизация, диверсификация и четвертая промышленная революция // Инновации в менеджменте. – 2021. – № 2(28). – c. 46-53.

7. Григорьев С. Н. Развитие российского станкостроения с использованием научно-технического потенциала МГТУ СТАНКИН // Вестник МГТУ Станкин. – 2017. – № 1(40). – c. 7-14.

8. Почукаева О.В., Балагурова Е.А., Орлова Т.Г., Почукаев К.Г. Активное и развивающее импортозамещение на рынке инвестиционного оборудования // Научные труды. – 2019. – doi: 10.29003/m818.sp_ief_ras2019/210-227.

9. Комаров Ю. Ю., Попов А.П. Истоки отечественного станкостроения // Вестник МГОУ. Москва. Серия: Техника и технология. – 2011. – № 4. – c. 68-71.

10. Народное хозяйство СССР за 60 лет. / Юбилейный статистический ежегодник. - М., Статистика, 1977. – 710 c.

11. Краткий статистический сборник. Народное хозяйство СССР за 1913-1956 гг. // РГАЭ. Ф. 1562. Оп. 33. Д. 2310. Л. 1–250 Краткий статистический сборник

12. Бокарев Ю. П. Создание учреждений мобилизационной военной экономики в СССР // Россия и современный мир. – 2015. – № 4(89). – c. 188-199.

13. № 19 Из приказа Наркомтяжпрома № 557 о развертывании станкостроения 16 июня 1933 г. //ЦГАНХ СССР, ф. 7297, on. 1, д. 16, лл. 171, 176-178

14. Прохоров А. М. Станкостроение. / Большая советская энциклопедия. - М.: Сов. энцикл, 1969.

15. Шпотов Б. М. Участие американских промышленных компаний в советской индустриализации, 1928-1933 гг // Экономическая история: ежегодник. – 2005. – c. 172-196.

16. Адно Ю.Л., Александрова И.И., Байков Н.М. Мировая экономика. Глобальные тенденции за 100 лет. / ИМЭМО РАН. - Москва : Экономистъ, 2003. – 604 c.

17. Внешняя торговля СССР за 1918-1940 гг. / Статистический обзор. - Внешторгиздат – М., 1960.

18. Бакулин С.Н., Мишустин Д.Д. Внешняя торговля за 20 лет. 1918-1937. / Статистический справочник. - Международная книга- М., 1939.

19. Внешняя торговля СССР 1922-1981г. / Юбилейный статистический сборник//Министерство внешней торговли. - М. Финансы и статистика, 1982.

20. Внешняя торговля Союза ССР 22.06.1941по 31.12.1945 гг. / Статистический справочник по данным оперативного учета/ Министерство внешней торговли СССР. - Москва, 1946.

21. Анчишкин А. И. Наука - техника - экономика. / 2-е издание. - Москва : Издательство Экономика, 1989. – 383 c.

22. Народное хозяйство РСФСР в 1990 году. / Статистический ежегодник. - Москва. РИИЦ, 1991.

23. Комплексная программа научно-технического прогресса СССР на 1991–2010 гг. (по пятилеткам). - Академия наук СССР -Москва, 1988.

24. Российская Федерация в 1992 году. / Стат. ежегодник/Госкомстат России. - М.: Республиканский информационно-издательский центр, 1993. – 854 c.

25. Российский статистический ежегодник. / Стат.сб./Росстат. - М., 2022. – 691 c.

26. Российский статистический ежегодник 1998г. / Стат сб. /Госкомстат России. - М., 1998. – 813 c.

27. Промышленность России. 2005. / Стат.сб./ Росстат. - М., 2006. – 460 c.

28. Стратегия развития станкоинструментальной промышленности на период до 2035 года. Утв. Расп. Правительства РФ от 5 ноября 2020 года N 2869-р

29. Доклад ЦМАКП Оценка социально-экономических и секторальных последствий. [Электронный ресурс]. URL: http://www.forecast.ru/Outgoing/Capacities/ПрезентацияDK.pdf (дата обращения: 08.04.2023).

30. План мероприятий по импортозамещению в станкоинструментальной промышленности Российской Федерации на период до 2024 г. Утвержден приказом Минпромторга России №2332 от 28.06.2021

31. Маслов А. Р. Пути замещения импорта металлорежущих станков // Вестник МГТУ Станкин. – 2018. – № 4(47). – c. 163-167.

32. Бутов А.М. Рынок продукции станкостроения. 2020 год/ ВШЭ. [Электронный ресурс]. URL: https://dcenter.hse.ru/data/2020/11/07/1361776905/Рынок%20продукции%20станкостроения-2020.pdf (дата обращения: 04.04.2023).

33. Рост мирового станкостроения после пандемии. Комплект: ИТО. №1. 2023 год. [Электронный ресурс]. URL: http://www.ito-news.ru/archive/2023/2301ito_06_ass.pdf (дата обращения: 05.04.2023).

34. Итоги развития станкостроительной отрасли России. Комплект: ИТО. №2. 2022 год. [Электронный ресурс]. URL: http://www.ito-news.ru/archive/2022/2202ito_08-11.pdf (дата обращения: 05.04.2023).

35. Афанасьев А.А. Индустрия 4.0: к вопросу о перспективах цифровой трансформации промышленности в России // Вопросы инновационной экономики. – 2023. – № 3. – doi: 10.18334/vinec.13.3.117880.

36. Коммерсант 29.03.2022: От станка! Концерн DMG MORI покидает Россию и Ульяновскую область. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5282585 (дата обращения: 01.04.2023).

37. РБК: Роботы под санкциями: будущее индустрии в России. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/industry/62fbb26f9a79476d4eb893cd (дата обращения: 16.04.2023).

Страница обновлена: 21.07.2026 в 11:42:25

Download PDF | Downloads: 147 | Citations: 4

Comparative analysis of the importance of domestic machine-tool construction in the modernization of production facilities of the USSR, the post-Soviet period and at the present stage of development of Russia

Afanasyev A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 7 (July 2023)

Abstract:

The article is devoted to the characteristics of the level of development of the machine tool industry of our country and the degree of its participation in equipping industrial enterprises with means of production at various historical stages. In this regard, first of all, its condition and the level of dependence on equipment imports in the pre-war period associated with the industrialization of the national economy of the USSR are analyzed. Then, the state of the machine tool industry of the country in the period of the late USSR, associated with the modernization of production, is considered, and a conclusion is given about the insignificance of import supplies on it. After that, the state of the domestic machine tool industry of the country during the period of market transformation is described, data on the high importance of equipment imports during that period are given. In conclusion, a characteristic of the state of machine tool construction and high dependence on imports in modern Russia is given

Keywords: machine tool construction, machine tool, import dependence, import substitution, automation, industrial robot, technological sovereignty

JEL-classification: L51, L52, O25, O31, F51

References:

Kompleksnaya programma nauchno-tekhnicheskogo progressa SSSR na 1991–2010 gg. (po pyatiletkam) [Comprehensive program of scientific and technological progress of the USSR for 1991-2010. (according to five-year plans)] (1988). (in Russian).

Narodnoe khozyaystvo RSFSR v 1990 godu [The national economy of the RSFSR in 1990] (1991). (in Russian).

Narodnoe khozyaystvo SSSR za 60 let [The national economy of the USSR for 60 years] (1977). (in Russian).

Promyshlennost Rossii. 2005 [Industry of Russia. 2005] (2006). (in Russian).

Rossiyskaya Federatsiya v 1992 godu [The Russian Federation in 1992] (1993). (in Russian).

Rossiyskiy statisticheskiy ezhegodnik 1998g [Russian Statistical Yearbook 1998] (1998). (in Russian).

Rossiyskiy statisticheskiy ezhegodnik [Russian Statistical Yearbook] (2022). (in Russian).

Vneshnyaya torgovlya SSSR 1922-1981g [Foreign trade of the USSR 1922-1981] (1982). (in Russian).

Vneshnyaya torgovlya SSSR za 1918-1940 gg [Foreign trade of the USSR for 1918-1940] (1960). (in Russian).

Vneshnyaya torgovlya Soyuza SSR 22.06.1941po 31.12.1945 gg [Foreign trade of the USSR 22.06.1941 to 31.12.1945] (1946). (in Russian).

Adno Yu.L., Aleksandrova I.I., Baykov N.M. (2003). Mirovaya ekonomika. Globalnye tendentsii za 100 let [The world economy. Global trends over 100 years] (in Russian).

Afanasev A.A. (2023). Industriya 4.0: k voprosu o perspektivakh tsifrovoy transformatsii promyshlennosti v Rossii [Industry 4.0: on the prospects of digital transformation of industry in Russia]. Russian Journal of Innovation Economics. (3). (in Russian). doi: 10.18334/vinec.13.3.117880 .

Anchishkin A. I. (1989). Nauka - tekhnika - ekonomika [Science - Technology - Economy] (in Russian).

Bakulin S.N., Mishustin D.D. (1939). Vneshnyaya torgovlya za 20 let. 1918-1937 [Foreign trade for 20 years. 1918-1937] (in Russian).

Bodrova E. V., Gusarova M.N.. Kalinov V.V. (2014). Evolyutsiya gosudarstvennoy promyshlennoy politiki v SSSR i Rossiyskoy Federatsii [Evolution of state industrial policy in the USSR and the Russian Federation] (in Russian).

Bokarev Yu. P. (2007). SSSR i stanovlenie postindustrialnogo obshchestva na Zapade v 1970-1980-e gody [The USSR and the formation of post-industrial society in the West in the 1970s and 1980s] (in Russian).

Bokarev Yu. P. (2015). Sozdanie uchrezhdeniy mobilizatsionnoy voennoy ekonomiki v SSSR [The making of institutions of the mobilization war economy in the ussr]. Rossiya i sovremennyy mir. (4(89)). 188-199. (in Russian).

Borisov V. N., Pochukaeva O. V. (2015). Prognozirovanie innovatsionnogo mashinostroeniya [Forecasting of innovative engineering] (in Russian).

Grigorev S. N. (2017). Razvitie rossiyskogo stankostroeniya s ispolzovaniem nauchno-tekhnicheskogo potentsiala MGTU STANKIN [Development of russian machine tool building using scientific and technological capacities of mstu STANKIN]. Vestnik MGTU Stankin. (1(40)). 7-14. (in Russian).

Komarov Yu. Yu., Popov A.P. (2011). Istoki otechestvennogo stankostroeniya [The origins of the domestic machine tool industry]. Vestnik MGOU. Moskva. Seriya: Tekhnika i tekhnologiya. (4). 68-71. (in Russian).

Maslov A. R. (2018). Puti zameshcheniya importa metallorezhushchikh stankov [The way of import substitution of metal-cutting machine tools]. Vestnik MGTU Stankin. (4(47)). 163-167. (in Russian).

Pochukaeva O.V., Balagurova E.A., Orlova T.G., Pochukaev K.G. (2019). Aktivnoe i razvivayushchee importozameshchenie na rynke investitsionnogo oborudovaniya [Active and developing import substitution in the investment equipment market]. Scientific works. 17 (in Russian). doi: 10.29003/m818.sp_ief_ras2019/210-227.

Prokhorov A. M. (1969). Stankostroenie [Machine tool construction] (in Russian).

Ryzhikova T. N., Borovskiy V.G., Knyazeva D.S. (2021). Modernizatsiya, diversifikatsiya i chetvertaya promyshlennaya revolyutsiya [Modernization, diversification and the fourth industrial revolution]. Innovatsii v menedzhmente. (2(28)). 46-53. (in Russian).

Shpotov B. M. (2005). Uchastie amerikanskikh promyshlennyh kompaniy v sovetskoy industrializatsii, 1928-1933 gg [The contribution of american manufacturing companies to the soviet industrialization, 1928-1933]. Ekonomicheskaya istoriya: ezhegodnik. 2005 172-196. (in Russian).

Vetkasov N. I., Psigin Yu. V. (2015). Istoriya otrasley mashinostroeniya [History of engineering industries] (in Russian).

Zurin M. V. (2018). Tendentsii i perspektivy razvitiya otechestvennoy stankoinstrumentalnoy promyshlennosti [Trends and prospects of development of the domestic machine tool industry]. Vestnik REU im. G.V. Plekhanova. (3(99)). 105-113. (in Russian).