Оценка потерь российской авиационной отрасли в связи с внедрением Схемы возмещения и сокращения эмиссии углерода для международной авиации (CORSIA)

Охапкин А.А.1

1 Национальный исследовательский центр «Институт имени Н.Е. Жуковского, Россия, Жуковский

Скачать PDF | Загрузок: 191

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49860723

Аннотация:

Начиная с 2027 г. в сфере международных авиационных перевозок произойдут значительные изменения, связанные с наступлением второго этапа Схемы возмещения и сокращения эмиссии углерода для международной авиации (CORSIA), целью которой является ограничение эмиссии углекислого газа для международной гражданской авиации на уровне базового года, в качестве которого рассматривается 2019 г. В случае превышения базового уровня авиакомпании будут вынуждены выплачивать компенсацию за весь объём такого превышения. Учитывая высокие темпы роста международных авиаперевозок в России, до пандемии в среднем составлявшие около 9% в год, российские авиакомпании будут вынуждены нести значительные дополнительные расходы на сокращение эмиссии углекислого газа до уровня базового года: посредством замены воздушных судов на более экономичные; использования так называемого устойчиво производимого авиационного топлива (SAF); покупки эмиссионных единиц, допущенных к участию в CORSIA (CEU). Результаты моделирования показывают, что развитие международных авиаперевозок окажется существенно ограниченным: разница в пассажирообороте между сценариями неограниченного и ограниченного развития составит 63 млрд. пкм (-17%) в 2030 г. и 195 млрд. пкм (-35%) в 2035 г. Российские авиакомпании будут вынуждены тратить значительные средства на закупку SAF или CEU: от 42 млрд. руб. в 2027 г. до 304 млрд. руб. в 2035 г., что приведёт к повышению стоимости международных авиационных перевозок на 9% в 2030 г. и на 21% в 2035 г. Сокращение темпов роста авиаперевозок к 2035 г. приведёт к сокращению потребности российских авиакомпаний в авиационной технике: в классе ближнесреднемагистральных самолётов на 271 единицу; в классе дальнемагистральных самолётов на 114 единиц. Производители авиационного керосина потеряют определённую долю на рынке авиационного топлива: в 2030 г. потребление SAF в России может составить 1,4 млн. т (26% рынка авиационного топлива), а в 2035 г. – 2,9 млн. т (46% рынка). Однако, если российские авиакомпании будут погашать свои обязательства путём приобретения эмиссионных единиц (CEU), эффект замещения будет переложен на другие сектора экономики. В связи со снижением темпов роста международных авиаперевозок, будут снижаться и темпы роста производства авиакеросина: в 2030 г. авиакеросина потребуется произвести меньше на 1,2 млн. т, чем его бы потребовалось в случае сценария неограниченного развития, а в 2035 г. – меньше на 3,4 млн. т. Таким образом, грядущие изменения затронут не только авиаперевозчиков, но и всю авиационную отрасль, включая производителей авиационной техники и авиационного топлива

Ключевые слова: декарбонизация экономики, международная гражданская авиация, международное регулирование, угрозы и вызовы

Введение. Начиная с 2027 г. в сфере международных авиационных перевозок произойдут значительные изменения, связанные с наступлением второго этапа Схемы возмещения и сокращения эмиссии углерода для международной авиации (CORSIA) [6]. Целью CORSIA является ограничение эмиссии углекислого газа для международной авиации на уровне базового года, в качестве которого рассматривается 2019 г. В случае, если авиакомпания при выполнении международных рейсов превышает собственный базовый уровень эмиссии СО2, она будет вынуждена выплачивать компенсацию за весь объем такого превышения (за разницу между текущим и базовым уровнем) по текущим рыночным ценам на эмиссионные единицы, допущенные к участию в CORSIA. Уклониться от участия в CORSIA невозможно, так как она является приложением (неотъемлемой частью) Конвенции о международной гражданской авиации [4]. Исключение делается только для очень мелких авиаперевозчиков, чьи годовые объемы эмиссии СО2 не превышают 10 тыс. т.

Учитывая высокие темпы роста международных авиаперевозок в России, в среднем составляющие около 9% в год, российские авиакомпании будут вынуждены нести дополнительные расходы на сокращение эмиссии углекислого газа до уровня базового года или платить компенсационные отчисления. Сократить эмиссию СО2 возможно за счет замены воздушных судов на более экономичные, а также за счет использования так называемого устойчиво производимого авиационного топлива (SAF). Следует отметить, что регулирование международных авиаперевозок со стороны Международной организации гражданской авиации (ИКАО) [5] и ранее было основным драйвером форсированной замены парка воздушных судов на более современный, соответствующий всем новым стандартам в области защиты окружающей среды [2], а фактически представляло механизм недобросовестной конкуренции со стороны западных производителей авиационной техники [8] (Okhapkin, Klochkov, 2021). Но на этот раз новые рыночные механизмы регулирования, хотя формально и нацелены на авиаперевозчиков, затронут всю авиационную отрасль, включая производителей авиационной техники и авиационного топлива [3] (Klochkov, Okhapkin, 2021).

В свете грядущих перемен наиболее остро стоит вопрос оценки потерь, которые понесет российская экономика в лице авиационной отрасли [13] (Gorodetskiy, Karavaeva, Lev, 2021). Ответ на этот вопрос мог бы дать Комитет защиты окружающей среды от воздействия авиации (CAEP) ИКАО, который отвечает за разработку CORSIA. Однако CAEP категорически отказывается оценивать влияние CORSIA на развитие авиационных перевозок, а также анализировать затраты отдельных стран и регионов на декарбонизацию авиационной отрасли, ограничиваясь глобальным уровнем. Причина проста: наибольшее влияние в ИКАО, как и в любой международной организации, имеют страны Запада, которые задумывали CORSIA как оружие экономической борьбы с чрезмерным экономическим ростом развивающихся стран, закладывая в нее дискриминационные принципы.

В данном исследовании предпринимается попытка оценки экономических потерь российской авиационной отрасли вследствие внедрения CORSIA на основе сравнения сценария развития международных авиационных перевозок при отсутствии ограничений со сценарием ограниченного роста вследствие дополнительных расходов на декарбонизацию. Наиболее значительным фактором неопределенности при этом является стоимость сокращения эмиссии углекислого газа. Предполагается, что она будет определяться стоимостью устойчиво производимого авиационного топлива (SAF), которая, в свою очередь, будет расти по мере роста спроса на него и вовлечения в процесс производства все новых, более дорогостоящих источников сырья. Также предполагается, что на период действия CORSIA (до 2035 г.) авиационная техника будет развиваться эволюционным путем, то есть принципиально новые технологии, позволяющие значительно сократить расход топлива, не успеют выйти на рынок. Все оценки стоимости и экономических потерь приводятся в ценах базового года.

Прогноз улучшения топливной эффективности. Топливная эффективность (расход топлива на

пассажиро-километр) является одним из важнейших параметров, определяющих

эмиссию углекислого газа. В рамках данного исследования предполагается, что

авиационная техника развивается эволюционным путем, что, в свою очередь,

предполагает достаточно равномерное, без резких скачков улучшение топливной

эффективности с небольшими ежегодными темпами. Согласно данным ATAG, эти темпы ( ![]() ) составляют 2% в год [16]. Тогда топливную эффективность в

искомом году можно найти по следующей формуле:

) составляют 2% в год [16]. Тогда топливную эффективность в

искомом году можно найти по следующей формуле:

![]() .

.

Топливную эффективность международных авиаперевозок в базовом году

( ![]() ) можно найти как отношение

годового расхода топлива к годовому пассажирообороту. Согласно данным

Росавиации [10], годовой пассажирооборот в международном авиасообщении в

2019 г. составил 187,6 млрд пкм. Значительную сложность

представляет оценка годового расхода топлива, так как структурированные данные

открыто не публикуются и, возможно, даже не собираются. Экспертная оценка,

выполненная автором на основе открытых источников по общему (внутренние и

международные перевозки) расходу топлива в 2019 г., дает цифру для

международных перевозок на уровне 4,5 млн т. Соответственно,

топливная эффективность международных авиаперевозок в базовом году составила

24 г/пкм. Полученный результат хорошо согласуется с проведенным ранее

исследованием топливной эффективности внутрироссийских авиаперевозок [1].

) можно найти как отношение

годового расхода топлива к годовому пассажирообороту. Согласно данным

Росавиации [10], годовой пассажирооборот в международном авиасообщении в

2019 г. составил 187,6 млрд пкм. Значительную сложность

представляет оценка годового расхода топлива, так как структурированные данные

открыто не публикуются и, возможно, даже не собираются. Экспертная оценка,

выполненная автором на основе открытых источников по общему (внутренние и

международные перевозки) расходу топлива в 2019 г., дает цифру для

международных перевозок на уровне 4,5 млн т. Соответственно,

топливная эффективность международных авиаперевозок в базовом году составила

24 г/пкм. Полученный результат хорошо согласуется с проведенным ранее

исследованием топливной эффективности внутрироссийских авиаперевозок [1].

Оценка стоимости сокращения эмиссии углекислого газа. Стоимость сокращения эмиссии углекислого газа является одним из главных факторов неопределенности при прогнозировании экономических потерь. Авиакомпаниям доступны два основных направления сокращения эмиссии CO2:

- непосредственное сокращение эмиссии при совершении авиационных операций за счет обновления парка воздушных судов или использования альтернативных видов топлива;

- приобретение эмиссионных единиц – разрешений на эмиссию определенного количества углекислого газа (CEU). Во втором случае сокращение происходит вне авиакомпании и никак не затрагивает ее деятельность, но идет в зачет погашения ее обязательств.

В среднесрочной перспективе не следует ожидать появления на рынке принципиально нового поколения авиационной техники, которое позволит значительно сократить эмиссию CO2, но даже для достижения ежегодного сокращения расхода топлива в 2%, заявляемого ATAG [16], авиакомпании будут вынуждены непрерывно обновлять свой парк воздушных судов. С другой стороны, сократить эмиссию CO2 на 50% и даже более можно за счет применения альтернативных видов авиационного топлива [7, 9] (Okhapkin, 2012; Smirnov, Okhapkin, 2015), в том числе устойчиво производимого авиационного топлива (SAF). SAF уже сертифицировано (ASTM D7566) для применения в авиационной технике западного производства в смеси с обычным авиационным керосином (не более 50% SAF в смеси) [15].

Целью создания рынка эмиссионных единиц является предоставление авиакомпаниям альтернативной возможности погашения своих обязательств в рамках CORSIA за счет сокращения эмиссии в других секторах экономики в случае, если они по каким-либо причинам не смогли добиться требуемого сокращения собственной эмиссии CO2. Эмиссионные единицы могут быть выпущены только в рамках программ сокращения эмиссии парниковых газов. Такие программы должны удовлетворять строгим критериям устойчивого развития, а количество программ, допущенных до участия в CORSIA, будет очень невелико. При этом особо подчеркивается, что стоимость эмиссионных единиц должна быть достаточно высокой, чтобы стимулировать авиакомпании закупать SAF и более экономичные воздушные суда, когда такие появятся на рынке.

После рассмотрения всех альтернатив можно заключить, что наиболее дешевым способом значительного сокращения эмиссии CO2 в период действия CORSIA будет являться использование SAF, а стоимость сокращения эмиссии будет определяться как отношение разности в стоимости SAF и традиционного авиакеросина, а также удельного сокращения эмиссии, обеспечиваемого SAF:

![]() .

.

Такой подход позволяет несколько упростить задачу, однако стоимость SAF сама по себе является фактором неопределенности, так как SAF невозможно купить на рынке: в настоящее время это топливо производится небольшими партиями под конкретного заказчика, а стоимость контрактов на поставку составляет коммерческую тайну. В дополнение к этому себестоимость производства SAF очень сильно варьируется в зависимости от типа используемого сырья и технологии производства.

В качестве примера рассмотрим наиболее распространенную в настоящее время технологию производства SAF – гидрирование масел растительного происхождения (HEFA). Наиболее дешевым сырьем для этой технологии в российских условиях является масло рыжика (Camelina) – технической масличной культуры, которая уже более 10 лет активно выращивается в Поволжье специально для целей производства SAF (сырье полностью идет на экспорт). Для производства одной тонны SAF требуется около 4 т семян рыжика (зависит от маслянистости и степени экстракции масла), что при стоимости семян не менее 20 тыс. руб./т добавляет к стоимости SAF 80 тыс. руб./т. Для гидрирования масла требуется около 55 кг «зеленого» водорода, полученного с использованием электрической энергии из возобновляемых источников (включая гидроэнергию), или «желтого» водорода, полученного с использованием атомной энергии, что добавляет к стоимости SAF еще около 11 тыс. руб./т. Таким образом, даже по крайне оптимистичным оценкам, только затраты на сырье для производства одной тонны SAF составляют не менее 91 тыс. руб./т, а еще необходимо учесть капитальные затраты на создание промышленных установок и прочие операционные расходы. По самым оптимистичным оценкам, стоимость SAF из рыжика не может быть ниже 100 тыс. руб./т и скорее составит около 150 тыс. руб./т.

При использовании более дешевого сырья, например отходов растительного масла из пищевой промышленности, стоимость SAF может быть несколько ниже условной планки в 100 тыс. руб./т. Однако ресурсная база любого дешевого сырья настолько мала, что такое топливо не сможет заместить даже 1% авиационного керосина на рынке.

Стоимость SAF будет сильно зависеть от спроса на такое топливо, так как любая ресурсная база биомассы (в том числе и рыжика) ограничена и в процесс производства необходимо будет вовлекать все новые и более дорогостоящие ресурсы. В свою очередь, спрос на SAF будет пропорционален превышению эмиссии CO2 в секторе международных авиаперевозок относительно уровня базового года. Если рассматривать оптимистичный сценарий, при котором цены на SAF будут минимальны, то можно предположить, что в 2030 г. стоимость SAF составит не менее 100 тыс. руб./т, а в 2035 г. – не менее 150 тыс. руб./т (все цены приводятся в ценах базового 2019 года).

Снижение эмиссии углекислого газа, обеспечиваемое использованием SAF, также не является постоянной величиной и зависит от технологии производства, типа используемого сырья и региона его выращивания или добычи. Согласно материалам Рабочей группы по альтернативным топливам CAEP ИКАО, SAF, произведенное по технологии HEFA, позволяет снизить эмиссию в среднем на 65% относительно керосина (ε=0,65).

Согласно данным Росавиации, стоимость авиационного керосина в аэропортах Московского авиационного узла в 2019 г. составляла в среднем 47 тыс. руб./т [12]. Тогда при стоимости SAF 100 тыс. руб./т стоимость сокращения эмиссии CO2 составит 26,3 тыс. руб./т, а при стоимости SAF 150 тыс. руб./т – 50,6 тыс. руб./т.

Можно предположить, что стоимость сокращения эмиссии CO2 так же, как и стоимость SAF, будет определяться превышением эмиссии CO2 в секторе международных авиаперевозок относительно уровня базового года, которое необходимо устранить. Было рассмотрено несколько видов такой функциональной зависимости. По соображениям утилитарности была выбрана экспоненциальная зависимость как позволяющая изменять чувствительность зависимости в очень широких пределах (константа, слабый рост и сильный рост):

.

.

Оценка увеличения стоимости авиационных перевозок. В рамках разработанной модели было использовано предположение, что стоимость авиационных перевозок (пассажиро-километра) складывается из трех компонентов: 1) базовой составляющей, не зависящей от расхода топлива, 2) удельной стоимости затраченного топлива (авиационного керосина) и 3) удельной стоимости сокращения эмиссии CO2 (удельной стоимости дополнительных эмиссионных единиц, которая равна разнице в стоимости SAF и авиационного керосина при закупках SAF в количестве, достаточном для удержания эмиссии CO2 на уровне базового года):

![]() .

.

Для упрощения модели также было использовано предположение, что базовая составляющая стоимости авиаперевозок является фиксированной (в ценах базового года) и вычисляется по следующей формуле:

![]() .

.

В свою очередь, удельная стоимость затраченного топлива вычисляется как произведение цены авиационного керосина и топливной эффективности:

![]() .

.

При этом удельная стоимость затраченного топлива уменьшается по мере улучшения топливной эффективности.

Удельная стоимость сокращения эмиссии углекислого газа определяется как произведение количества эмиссии CO2, подлежащего сокращению, на стоимость сокращения:

![]() ,

,

где ![]() – доля

эмиссии CO2, подлежащая сокращению, вычисляется

по следующей формуле:

– доля

эмиссии CO2, подлежащая сокращению, вычисляется

по следующей формуле:

.

.

Просуммировав все три компоненты, можно найти выражение для стоимости авиационных перевозок:

.

.

Оценка сокращения объема авиационных перевозок (пассажирооборота). В случае сценария развития без ограничений (сценарий 1) было сделано предположение, что восстановление авиационных перевозок к допандемийному уровню произойдет в 2022 г. (т.е. пассажирооборот в этом году будет равен аналогичному показателю 2019 г.) Также используется предположение, что международные авиационные перевозки растут с фиксированным годовым темпом за исключением периодов пандемии COVID‑19 и восстановления после нее. Средние темпы роста международных авиаперевозок за период 2010–2019 гг. составили 8,84% в год (использованы статистические данные Росавиации [10]). Предполагается, что такие темпы роста сохранятся после 2022 г. и далее. Тогда для пассажирооборота справедлива следующая формула:

![]() .

.

Подобная модель роста авиационных перевозок не учитывает важнейших социально-экономических показателей, таких как рост среднедушевого валового внутреннего продукта, развития инфраструктуры и др. Поэтому она не претендует на достоверность прогнозирования, однако вполне достаточна для целей данного исследования.

Для сценария развития международных авиаперевозок в условиях ограничений вследствие внедрения CORSIA (сценарий 2) объемы международных авиационных перевозок определяются на основе сценария неограниченного развития в соответствии с изменением их стоимости, которая будет включать расходы на сокращение эмиссии углекислого газа:

.

.

Эластичность спроса на авиационные

перевозки по цене ( ![]() ) также является одним из

факторов неопределенности. Согласно исследованию Международной ассоциации

воздушного транспорта, для европейского рынка авиаперевозок эластичность равна -2

[14].

) также является одним из

факторов неопределенности. Согласно исследованию Международной ассоциации

воздушного транспорта, для европейского рынка авиаперевозок эластичность равна -2

[14].

При этом для сценария ограниченного развития стоимость авиационных перевозок (точнее их составляющая, связанная с расходами на сокращение эмиссии CO2) является нелинейной функцией от их объема:

.

.

При подстановке стоимости авиаперевозок ![]() в уравнение для объемов

авиаперевозок

в уравнение для объемов

авиаперевозок ![]() получается нелинейное уравнение,

которое невозможно решить аналитически, но легко решить численно относительно

получается нелинейное уравнение,

которое невозможно решить аналитически, но легко решить численно относительно ![]() .

.

Потери российских авиакомпаний. Потери российских авиакомпаний вследствие внедрения CORSIA можно разделить на прямые, связанные с затратами на сокращение эмиссии углекислого газа до уровня базового года, и косвенные, вызванные сокращением темпов роста международных авиационных перевозок в условиях ограничений (упущенная прибыль).

Прямые ежегодные потери определяются как произведение стоимости сокращения эмиссии CO2 на количество эмиссии, подлежащее сокращению:

.

.

Косвенные потери авиакомпаний можно оценить как произведение удельной прибыли (в расчете на пассажиро-километр) на разницу в пассажирообороте между сценариями неограниченного и ограниченного развития:

![]()

К сожалению, норма прибыли относится к показателям деятельности, которые авиакомпании не стремятся раскрывать, поэтому оценить косвенные потери можно лишь приблизительно. Однако снижение пассажирооборота само по себе представляет достаточно ценную информацию, в том числе для оценок потерь в других секторах экономики вследствие снижения деловой активности, туризма и т.п.

Потери российских производителей авиационной техники. Потери российской авиационной промышленности будут вызваны ограничением емкости рынка авиационной техники вследствие снижения темпов роста авиаперевозок. Эти потери можно оценить исходя из предположения, что количество летательных аппаратов, задействованных в авиаперевозках, пропорционально объемам перевозок. Тогда сокращение емкости рынка в будущем относительно сценария неограниченного развития определяется следующей формулой:

![]() .

.

Подобные оценки являются достаточно приблизительными, так как по мере роста авиаперевозок и сопутствующего увеличения пассажиропотока на линиях происходит изменение структуры парка авиационной техники в сторону увеличения доли воздушных судов большей пассажировместимости, которых, в свою очередь, будет требоваться меньше для совершения той же транспортной работы.

Еще более серьезную угрозу представляет сценарий, при котором российская авиационная техника не будет сертифицирована для использования устойчиво производимого авиационного топлива (SAF). Во многих странах Евросоюза, например в Германии, обязательное добавление определенной доли SAF в авиационное топливо будет закреплено на законодательном уровне. В этом случае российские авиакомпании не смогут использовать воздушные суда отечественного производства для полетов за рубеж, не говоря о том, что зарубежные рынки авиационной техники будут полностью потеряны для российских авиапроизводителей.

Потери российских производителей авиационного топлива. Вследствие внедрения CORSIA производители авиационного топлива будут нести потери, обусловленные замещением традиционного авиакеросина устойчиво производимым авиационным топливом (потеря доли на рынке), а также дополнительные потери, вызванные снижением темпов роста авиаперевозок.

Для сохранения эмиссии углекислого газа на уровне базового года авиакомпании будут вынуждены покупать SAF в количестве, определяемом следующим соотношением:

.

.

Соответственно, ежегодные потери производителей авиакеросина, обусловленные снижением доли на рынке:

.

.

Ежегодные потери производителей топлива, вызванные снижением темпов роста авиаперевозок, можно найти как произведение удельной прибыли, топливной эффективности и разницы в пассажирообороте между двумя сценариями развития:

![]() .

.

Средняя удельная прибыль при продажах авиационного керосина ( ![]() ) является фактором неопределенности,

так как, с одной стороны, зависит от стоимости нефти, а с другой стороны, стоимость

авиакеросина регулируется государством. По этой причине оценки потерь

российских производителей авиатоплива будут ограничены оценками упущенных объемов

производства.

) является фактором неопределенности,

так как, с одной стороны, зависит от стоимости нефти, а с другой стороны, стоимость

авиакеросина регулируется государством. По этой причине оценки потерь

российских производителей авиатоплива будут ограничены оценками упущенных объемов

производства.

Заключение

Прогнозирование объемов международных авиационных перевозок было выполнено при следующих параметрах модели:

- базовый год – 2019;

- восстановление авиационных перевозок к допандемийному уровню в 2022 г.;

-

фиксированные темпы роста авиаперевозок для сценария

неограниченного развития начиная с 2022 г. на уровне ![]() =8,84% в год;

=8,84% в год;

-

фиксированная стоимость (в ценах базового года) авиационного

керосина ![]() =46 тыс. руб./т;

=46 тыс. руб./т;

-

доля топлива в себестоимости авиаперевозок в базовом году ![]() =26%;

=26%;

-

прогнозная стоимость SAF ( ![]() ) в 2030 г. –

100 тыс. руб./т, в 2035 г. – 150 тыс. руб./т;

) в 2030 г. –

100 тыс. руб./т, в 2035 г. – 150 тыс. руб./т;

-

эластичность спроса на авиационные перевозки по цене ![]() .

.

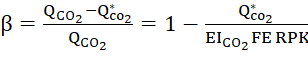

Результаты моделирования показывают, что внедрение CORSIA приведет к рыночному шоку в 2027 г. (падение темпов роста до 0,7%), за которым последует восстановление темпов роста международных авиаперевозок до 5,4% в 2028 г. с их постепенным снижением до 3,4% к 2035 г. Таким образом, развитие международных авиаперевозок окажется существенно ограниченным: разница в пассажирообороте между сценариями неограниченного и ограниченного развития составит 63 млрд пкм (-17%) в 2030 г. и 195 млрд пкм (-35%) в 2035 г.

Рисунок 1. Прогноз объемов международных авиационных перевозок в России

для сценариев неограниченного и ограниченного развития

Источник: cоставлено автором на основе статистических данных, собираемых Федеральным агентством воздушного транспорта [10], а также на основе результатов собственных расчетов согласно предложенной экономической модели.

Для сохранения объемов эмиссии углекислого газа на уровне базового года российские авиакомпании будут вынуждены тратить значительные средства на закупку устойчиво производимого авиационного топлива или эмиссионных единиц: от 42 млрд руб. в 2027 г. до 304 млрд руб. в 2035 г. Расходы российских авиакомпаний на декарбонизацию за время действия второго этапа CORSIA (2027–2035 гг.) составят порядка 1420 млрд руб. Это приведет к повышению стоимости международных авиационных перевозок на 9% в 2030 г. и на 21% в 2035 г.

Рисунок 2. Затраты российских авиакомпаний на декарбонизацию

международных авиационных перевозок

Источник: cоставлено автором на основе результатов собственных расчетов согласно предложенной экономической модели.

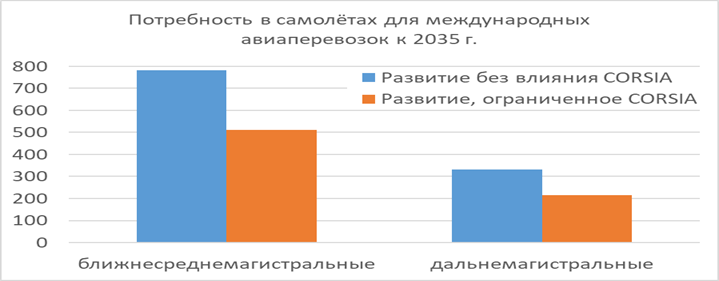

На основе списочного состава парка российских авиакомпаний [11] можно сделать оценку, что в 2019 г. в международных авиаперевозках было задействовано 260 ближне-среднемагистральных самолетов (БСМС) и 110 дальнемагистральных самолетов (ДМС). Тогда к 2035 г. сокращение темпов роста авиаперевозок приведет к сокращению потребности в БСМС на 271 самолет (511 против 782 для сценариев ограниченного и неограниченного роста соответственно) и потребности в ДМС на 114 самолетов (216 против 331). Данные цифры ориентировочные, так как не учитывают эффект замещения БСМС на ДМС по мере роста пассажиропотока на авиалиниях.

Рисунок 3. Потребность российских авиакомпаний в самолетах для осуществления международных авиационных перевозок к 2035 г.

Источник: cоставлено автором на основе результатов собственных расчетов согласно предложенной экономической модели.

Так как авиакомпании будут вынуждены использовать SAF для погашения своих обязательств по сокращению эмиссии углекислого газа, производители авиационного керосина потеряют определенную долю на рынке авиационного топлива. В 2030 г. потребление SAF в России может составить 1,4 млн т (26% рынка авиационного топлива), а в 2035 г. – 2,9 млн т (46% рынка). Однако если российские авиакомпании будут погашать свои обязательства путем приобретения эмиссионных единиц, эффект замещения будет переложен на зарубежных производителей авиакеросина.

В связи со снижением темпов роста международных авиаперевозок будут снижаться и темпы роста производства авиакеросина. Так, в 2030 г. авиакеросина потребуется произвести меньше на 1,2 млн т, чем его бы потребовалось в случае сценария неограниченного роста, а в 2035 г. – меньше на 3,4 млн т.

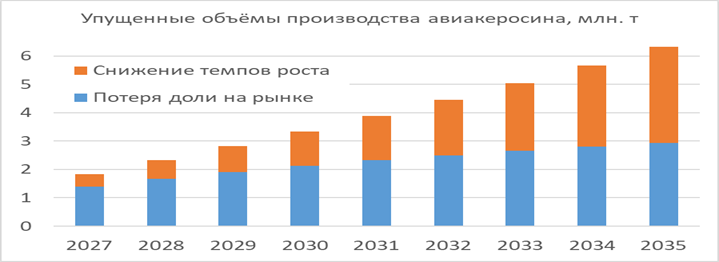

Рисунок 4. Упущенные объемы производства авиационного керосина вследствие снижения темпов роста авиационных перевозок и замещения альтернативными

видами авиационного топлива

Источник: cоставлено автором на основе результатов собственных расчетов согласно предложенной экономической модели.

Обозначения и сокращения

C (CO_2) – стоимость сокращения эмиссии углекислого газа в текущем году (руб./т)

C_(CO_2)^* – стоимость сокращения эмиссии углекислого газа в базовом году (руб./т)

C_JF – стоимость авиационного керосина (руб./т)

C_RPK^((1)) – стоимость авиационных перевозок для сценария неограниченного развития (руб./пкм)

C_RPK^((2)) – стоимость авиационных перевозок для сценария развития, ограниченного CORSIA (руб./пкм)

C_RPK^b – стоимость авиационных перевозок за вычетом расходов на топливо и сокращение эмиссии углекислого газа (руб./пкм)

C_RPK^f – расходы на авиационный керосин в расчете на пассажиро-километр (руб./пкм)

C_RPK^(co_2) – расходы на сокращение эмиссии углекислого газа в расчете на пассажиро-километр (руб./пкм)

C_SAF – стоимость устойчиво производимого авиационного топлива (руб./т)

DR_FE – темпы ежегодного сокращения топливной эффективности

E – эластичность спроса на авиационные перевозки по цене

EI_(CO_2) – индекс эмиссии углекислого газа при сгорании авиационного керосина (3,16 кг/кг)

FE – топливная эффективность в текущем году (г/пкм)

FE^* – топливная эффективность в базовом году (г/пкм)

FR – удельная прибыль при продажах авиационного керосина (руб./т)

GR_RPK – ежегодные темпы роста международных авиаперевозок за исключением периода пандемии COVID 19

L_Al^d – прямые ежегодные потери российских авиакомпаний на сокращение эмиссии углекислого газа в рамках CORSIA (руб.)

L_Al^g – косвенные ежегодные потери российских авиакомпаний, вызванные снижением темпов роста авиаперевозок (руб.)

L_FP^g – ежегодные потери российских производителей авиационного топлива, вызванные снижением темпов роста авиаперевозок (руб.)

L_FP^r – ежегодные потери российских производителей авиационного керосина, обусловленные снижением доли на рынке (руб.)

MC^* – численность парка воздушных судов в базовом году

MC^((1)) – емкость рынка (количество воздушных судов потребное для международных авиаперевозок) для сценария неограниченного развития

MC^((2)) – емкость рынка (количество воздушных судов потребное для международных авиаперевозок) для сценария развития, ограниченного CORSIA

Q (CO_2) – количество эмиссии углекислого газа в текущем году (т)

Q_(co_2)^* – количество эмиссии углекислого газа в базовом году (т)

Q_(co_2)^((2)) – количество эмиссии углекислого газа в текущем году для сценария развития, ограниченного CORSIA (т)

RPK – пассажирооборот в текущем году (пкм)

RPK^* – пассажирооборот в базовом году (пкм)

RPK^((1)) – пассажирооборот в текущем году для сценария неограниченного развития (пкм)

RPK^((2)) – пассажирооборот в текущем году для сценария развития, ограниченного CORSIA (пкм)

SR – удельная прибыль в международных авиаперевозках (руб./пкм)

y – текущий год

y^* – базовый год

α – доля топлива в себестоимости авиаперевозок

β – доля эмиссии углекислого газа, подлежащая компенсации

γ – коэффициент чувствительности стоимости сокращения CO2 к превышению эмиссии относительно уровня базового года

ε – сокращение эмиссии CO2 при использовании SAF относительно авиакеросина

Источники:

2. Клочков В.В., Гусманов Т.М. Экологические стандарты как инструмент стимулирования спроса на продукцию авиационной промышленности // Маркетинг в России и за рубежом. – 2007. – № 3. – c. 39–45.

3. Клочков В.В., Охапкин А.А. Международное регулирование в области защиты окружающей среды от воздействия авиации и новые вызовы экономической безопасности России // Экономическая безопасность. – 2021. – № 4. – c. 1329-1346. – doi: 10.18334/ecsec.4.4.113245.

4. Международная организация гражданской авиации. Конвенция о международной гражданской авиации. [Электронный ресурс]. URL: https://www.icao.int/publications/pages/doc7300.aspx (дата обращения: 08.08.2022).

5. Международная организация гражданской авиации. Монреаль. [Электронный ресурс]. URL: https://www.icao.int/Pages/default.aspx (дата обращения: 08.08.2022).

6. Международная организация гражданской авиации. Приложение 16 к Конвенции о международной гражданской авиации. Охрана окружающей среды. Том IV. Система компенсации и сокращения выбросов углерода для международной авиации (CORSIA). – 2018. [Электронный ресурс]. URL: https://elibrary.icao.int/reader/229740/&returnUrl%3DaHR0cHM6Ly9lbGlicmFyeS5pY2Fv (дата обращения: 08.08.2022).

7. Охапкин А.А. Исследование перспектив применения альтернативных видов топлива в авиации // Материалы XXIII научно-технической конференции по аэродинамике: Центральный аэрогидродинамический институт им. профессора Н.Е. Жуковского. Жуковский, 2012. – c. 169-170.

8. Охапкин А.А., Клочков В.В. Глобальные тенденции научно-технологического развития и угрозы суверенитету России // Россия: тенденции и перспективы развития. – 2021. – № 2. – c. 349-356.

9. Смирнов А.В., Охапкин А.А. Концепция научно-технологической «дорожной карты» применения альтернативных видов топлива и источников энергии в авиации. / К.Э. Циолковский и этапы развития космонавтики: материалы 50-х Научных чтений памяти К.Э. Циолковского. - Калуга: ИД «Эйдос», 2015. – 210-211 c.

10. Федеральное агентство воздушного транспорта Российской Федерации. Основные производственные показатели гражданской авиации. [Электронный ресурс]. URL: https://favt.gov.ru/dejatelnost-vozdushnye-perevozki-osnovnye-proizvodstvennye-pokazateli-ga/ (дата обращения: 08.08.2022).

11. Федеральное агентство воздушного транспорта Российской Федерации. Перечень эксплуатантов, имеющих сертификат эксплуатанта для осуществления коммерческих воздушных перевозок (выборка из ФГИС «Реестр эксплуатантов и воздушных судов» для сайта Росавиации на 02.09.2021). [Электронный ресурс]. URL: https://favt.gov.ru/dejatelnost-aviakompanii-reestr-komercheskie-perevozki/ (дата обращения: 08.08.2022).

12. Федеральное агентство воздушного транспорта Российской Федерации. Цены на авиаГСМ в 2019 году. [Электронный ресурс]. URL: https://favt.gov.ru/dejatelnost-ajeroporty-i-ajerodromy-ceny-na-aviagsm/?id=7331 (дата обращения: 08.08.2022).

13. Городецкий А.Е., Караваева И.В., Лев М.Ю. Экономическая безопасность России в новой реальности. / Коллективная монография. - М.: ИЭ РАН, 2021. – 325 c.

14. Air Travel Demand // International Air Transport Association (IATA). 2008. [Электронный ресурс]. URL: https://www.iata.org/en/iata-repository/publications/economic-reports/air-travel-demand/ (дата обращения: 08.08.2022).

15. Sustainable Aviation Fuel: Technical Certification. International Air Transport Association (IATA). [Электронный ресурс]. URL: https://www.iata.org/contentassets/d13875e9ed784f75bac90f000760e998/saf-technical-certifications.pdf (дата обращения: 08.08.2022).

16. Tracking Aviation Efficiency. Aviation Benefits beyond Borders. 2019. [Электронный ресурс]. URL: https://aviationbenefits.org/media/166506/fact-sheet_3_tracking-aviation-efficiency.pdf (дата обращения: 08.08.2022).

Страница обновлена: 05.08.2026 в 15:30:24

Download PDF | Downloads: 191

Estimated losses to the Russian aviation industry due to the implementation of the Carbon Offset and Reduction Scheme for International Aviation (CORSIA)

Okhapkin A.A.Journal paper

Economic security

Volume 5, Number 4 (October-December 2022)

Abstract:

Starting in 2027, there will be significant changes in international air travel caused by the launch of the second phase of the Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA). Its aim is to cap carbon dioxide emissions for international civil aviation at the base year level, which is considered to be 2019. In case of exceeding the baseline, airlines will be forced to pay compensation for the entire amount of such an excess.

Given the high growth rate of international air travel in Russia, averaging about 9% per year before the pandemic, Russian airlines will have to incur significant additional costs to reduce carbon dioxide emissions to the level of the base year. It will be possible by replacing aircraft with more fuel-efficient ones, using so-called sustainable aviation fuel (SAF), purchasing the emission units admitted to participation in CORSIA (CEU).

The simulation results show that the development of international air transportation will be significantly limited.

The difference in passenger traffic between the scenarios of unlimited and limited development will be 63 billion pkm (-17%) in 2030 and 195 billion pkm (-35%) in 2035. The airlines will be forced to spend significant funds on the purchase of SAF or CEU: from 42 billion rubles in 2027 to 304 billion rubles in 2035. This will lead to an increase in the cost of international air transportation by 9% in 2030 and by 21% in 2035.

A decrease in the growth rate of air transportation by 2035 will lead to a reduction in the demand of Russian airlines for new aircraft: in the class of short-medium haul aircraft by 271 units; in the class of long-haul aircraft by 114 units. Jet fuel producers will lose a certain share in the aviation fuel market. In 2030, SAF consumption in Russia may reach 1.4 million tons (26% of the aviation fuel demand), and in 2035 it will be 2.9 million tons (46% of the demand). However, if Russian airlines repay their obligations by purchasing emission units (CEU), the substitution effect will be passed on to other sectors of the economy. Due to the slowdown in the growth rate of international air transportation, the growth rate of jet fuel production will also decrease. In 2030 jet fuel will need to be produced by 1.2 million tons less than it would be required in the case of an unrestricted development scenario, and in 2035 it will be 3.4 million tons less. Thus, the upcoming changes will affect not only air carriers, but the entire aviation industry, including aircraft manufacturers and aviation fuel producers.

Keywords: economy decarbonization, international civil aviation, international regulation, threats and challenges

References:

Air Travel Demand // International Air Transport Association (IATA). 2008. Retrieved August 08, 2022, from https://www.iata.org/en/iata-repository/publications/economic-reports/air-travel-demand/

Gorodetskiy A.E., Karavaeva I.V., Lev M.Yu. (2021). Ekonomicheskaya bezopasnost Rossii v novoy realnosti [Russia's economic security in the new reality] (in Russian).

Klochkov V.V., Gusmanov T.M. (2007). Ekologicheskie standarty kak instrument stimulirovaniya sprosa na produktsiyu aviatsionnoy promyshlennosti [Economic problems of development of the aviation industry in conditions of instable demand for aviatransportations]. Journal of Marketing in Russia and Abroad. (3). 39–45. (in Russian).

Klochkov V.V., Okhapkin A.A. (2021). Mezhdunarodnoe regulirovanie v oblasti zashchity okruzhayushchey sredy ot vozdeystviya aviatsii i novye vyzovy ekonomicheskoy bezopasnosti Rossii [International regulation of environmental protection from the aviation effects and new challenges to the economic security of Russia]. Economic security. 4 (4). 1329-1346. (in Russian). doi: 10.18334/ecsec.4.4.113245.

Okhapkin A.A. (2012). Issledovanie perspektiv primeneniya alternativnyh vidov topliva v aviatsii [Exploring the prospects for alternative fuels in aviation] Proceedings of the 23rd Scientific and Technical Conference on Aerodynamics. 169-170. (in Russian).

Okhapkin A.A., Klochkov V.V. (2021). Globalnye tendentsii nauchno-tekhnologicheskogo razvitiya i ugrozy suverenitetu Rossii [Global trends in scientific and technological development and threats to Russia's sovereignty]. Rossiya: tendentsii i perspektivy razvitiya. (2). 349-356. (in Russian).

Smirnov A.V., Okhapkin A.A. (2015). Kontseptsiya nauchno-tekhnologicheskoy «dorozhnoy karty» primeneniya alternativnyh vidov topliva i istochnikov energii v aviatsii [Concept for a Science and Technology Roadmap for the Application of Alternative Fuels and Energy Sources in Aviation] (in Russian).

Sustainable Aviation Fuel: Technical CertificationInternational Air Transport Association (IATA). Retrieved August 08, 2022, from https://www.iata.org/contentassets/d13875e9ed784f75bac90f000760e998/saf-technical-certifications.pdf

Tracking Aviation Efficiency. Aviation Benefits beyond Borders. 2019. Retrieved August 08, 2022, from https://aviationbenefits.org/media/166506/fact-sheet_3_tracking-aviation-efficiency.pdf