Анализ современной практики применения технологии искусственного интеллекта в финансовой сфере и его влияния на трансформацию финансовой экосистемы

Кашеварова Н.А.1![]() , Панова Д.А.1

, Панова Д.А.1![]()

1 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 99 | Цитирований: 19

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44056348

Цитирований: 19

Аннотация:

Интенсивное внедрение технологий искусственного интеллекта в финансовой индустрии приводит к изменениям бизнес-ландшафта, переформатированию устоявшихся бизнес-процессов и бизнес-задач. Целью данной статьи является обзор современной практики применения технологии искусственного интеллекта в финансовой сфере, а также выявление и анализ проблем трансформации финансовой экосистемы под воздействием данной технологии. Проведённый анализ показал, что на сегодняшний день в финансовом секторе искусственный интеллект преимущественно внедряется в таких сферах как инвестирование, кредитный скоринг, анализ соответствия нормативным требованиям, исследование рынка и поддержка клиентов. При этом существование проблем и рисков, связанных с внедрением технологий искусственного интеллекта формируют тенденцию к сокращению количества финтех-компаний среднего размера, консолидации крупных игроков и увеличению количества финтех-стартапов с гибкой методологией разработки.

Ключевые слова: искусственный интеллект, финансы, цифровые технологии, цифровая платформа, онлайн-сервисы

JEL-классификация: E44, G21, G22, O32

Введение

В течение многих десятилетий искусственный интеллект (ИИ) являлся только предметом поисковых исследований или темой вдохновения для футурологов и авторов научно-фантастической литературы. Однако в последние годы ситуация кардинально изменилась – благодаря развитию технологий вычислительные процессоры стали более эффективными для анализа данных, а их стоимость теперь позволяет использовать их не только в научных исследованиях, но и в реальных бизнес-процессах в различных сферах экономики [1] (Orlov, 2019).

Произошел прорыв в эффективности и результативности, а массивы данных стали «новой нефтью», которую потребляют интеллектуальные алгоритмы. Алгоритмы, способные обучаться, являются основой машинного обучения, которое, в свою очередь, является неотъемлемой составляющей ИИ.

Интенсивное развитие решений на основе искусственного интеллекта и нейротехнологий привело к увеличивающемуся запросу на них со стороны государства и бизнеса, в том числе к взрывному росту венчурных инвестиций в финтех-стартапы на основе ИИ. Термин «финтех» (FinTech) подразумевает основанные на технологиях финансовые инновации, которые создают новые бизнес-модели, приложения, процессы или продукты с соответствующим материальным воздействием на финансовые рынки и учреждения и на предоставление финансовых услуг [2] (Giudici, 2018).

Влияние технологий ИИ на трансформацию финансового сектора рассматривается во многих работах. Исследователи Deutsche Bank в своем отчете исследуют процесс преобразования традиционной банковской системы в цифровую экосистему под воздействием новых технологий [3] (Dapp, Slomka, 2015). В работах [4, 5] (Lee, Shin, 2018; Puschmann, 2017) обсуждаются различные типы бизнес-моделей финтех-проектов. Статья [6] (Haddad, Hornuf, 2019) посвящена исследованию тенденций формирования глобального финтех-рынка. Изучению управления рисками в финтех-сфере посвящена работа [2] (Giudici, 2018). Авторы подчеркивают, что для устойчивого развития финтех-проектов необходимо минимизировать их возможные негативные воздействия на потребителей и инвесторов. В работе [7] (Jaksic, Marinc, 2019) также отмечается, что бизнес-модели финтех-стартапов не всегда согласуются с необходимостью стабильности финансового сектора, в частности, инновации в платежах могут повлиять на стабильность инфраструктуры финансовых систем.

Целью данной статьи является обзор современной практики применения технологии искусственного интеллекта в финансовой сфере, а также выявление и анализ проблем трансформации финансовой экосистемы под воздействием данной технологии.

Современная практика применения технологии искусственного интеллекта в финансовой экосистеме

До недавнего времени финансовый сектор на протяжении столетий являлся традиционно консервативной сферой. Сегодняшний интенсивный рост применения ИИ в финансовой индустрии позволяет увидеть, насколько быстро меняется бизнес-ландшафт и как происходит переформатирование устоявшихся бизнес-процессов и бизнес-задач [8].

В финансовой среде существуют исторически сложившиеся взаимосвязи, которые образуют правила, алгоритмы и схемы обмена информацией, в рамках которых осуществляется взаимодействие как между участниками внутри банковской сферы, так и с внешним миром. По мнению авторов, совокупность этих факторов образует финансовую экосистему.

Финансовые учреждения сталкиваются со множеством сложных вопросов при анализе входящей информации. Технологии ИИ намного эффективнее работают с массивами и шаблонами данных, чем люди.

В настоящее время в финансовой индустрии ИИ используется в пяти основных областях [9]:

- инвестирование;

- кредитный скоринг – андеррайтинг;

- соответствие нормативным требованиям;

- исследование рынка – отчетность;

- поддержка клиентов.

С развитием цифровых технологий, появлением широкого спектра услуг онлайн-сервисов и изменением действующего законодательства в части удаленной идентификации клиентов стало возможным объединять различные финансовые продукты на одной цифровой платформе, использующей технологии ИИ [10].

Сейчас все платформы, успешно работающие в финансовом секторе и использующие в своей основе технологии ИИ, можно разделить по следующим специализациям:

- банкинг;

- InsurTech (Insurance Technologies – технологии в страховании);

- PropTech (Property Technologies – технологии в недвижимости);

- WealthTech (Wealth Technologies – технологии управления капиталом, включая инвестирование).

Несмотря на разделение платформ по специализациям, также существуют и успешно работают кроссплатформенные решения, в которых реализованы несколько специализаций.

Уже сегодня существует множество реальных примеров того, как продукты и платформы на основе ИИ трансформируют финансовую экосистему. В настоящее время наиболее зрелыми технологическими решениями в этой сфере являются следующие:

MoneyPark – первая независимая платформа финансового консультирования по ипотечным и страховым продуктам в Швейцарии, которая обеспечивает всесторонний анализ финансовых услуг, чтобы найти те из них, которые наилучшим образом соответствуют потребностям клиента [11].

Sindeo – платформа, предоставляющая инструменты, информацию и рекомендации по поиску подходящей программы ипотечного кредитования и кредитора. Sindeo специализируется на сегменте PropTech, компания привлекла финансирование в размере 6,5 млн долларов США [12].

Clear Minds – цифровая инвестиционная платформа, управляющая консультационными и инвестиционными процессами. Ориентирована на долгосрочные инвестиции, широкую диверсификацию, высокую дисциплину, минимизацию дорогостоящих рисков инвестирования [13].

Revolut Ltd. – британская финтех-компания, предлагающая банковские услуги, включая банковские счета в фунтах и евро, дебетовую карту с предоплатой, обмен валюты без комиссии, биржевую торговлю, обмен криптовалюты и одноранговые платежи. Revolut признана лучшим стартапом в сфере финансовых технологий в Великобритании в феврале 2020 года [14, 15].

GreenSky – американская платформа, позволяющая ритейлерам и медицинским компаниям предлагать клиентам свои услуги в кредит. С 2012 по 2016 год в рамках кредитной программы GreenSky было предоставлено финансирование на сумму около 5 миллиардов долларов [16, 17].

Robinhood – созданное в США мобильное приложение и веб-сайт, обеспечивающий возможность инвестировать в акции, биржевые индексные паевые фонды (Exchange Traded Fund, ETF) и опционы через Robinhood Financial и криптоторговлю через Robinhood Crypto. Инвесторы рассматривают Robinhood как основной инструмент мобильного финансирования, на которое будет опираться следующее поколение. В декабре 2019 года Robinhood Financial объявила о 10 млн активных аккаунтов в системе [18, 19].

Alipay – крупнейшая в мире платформа для мобильных и онлайн-платежей. 58% транзакций онлайн-платежей в Китае проходят через Alipay. В 2017 году в Alipay была интегрирована технология распознавания лиц с использованием технологии ИИ. В сентябре 2019 года в Alipay насчитывается 700 миллионов уникальных пользователей [20, 21].

Скоринговая модель ПАО «Сбербанк» – на конец 2019 года в организации ИИ принимал решения о выдаче кредитов физлицам в 99% случаев и юридическим лицам в 35% случаев [22].

Отдельный интерес представляет разработка российской компании-резидента Инновационного центра Сколково – TalkBank. Платформа работает на базе ИИ с использованием чат-бота, в мессенджерах Facebook Messenger, WhatsApp, Viber, VK и Telegram, и может отвечать на вопросы, заданные на естественном языке. В процессе взаимодействия с клиентами происходит дальнейшее обучение ИИ [23, 24].

Самые выдающиеся результаты в сегменте B2C на сегодняшний день продемонстрировал американский финтех-стартап Lemonade, который специализируется на InsurTech. Стартап стремительно превратился в «компанию-единорога», то есть в компанию, стоимость которой составляет более 1 млрд долларов США. В настоящее время Lemonade оценивается в 2 млрд долларов США. Компания в корне изменила традиционную модель страхования, ее новая бизнес-модель полностью основана на ИИ и поведенческой экономике. Созданная бизнес-модель работает на платформе ИИ, чат-боты доставляют страховые полисы и обрабатывают претензии клиентов без использования страховых брокеров. Прозрачность принципов работы модели устраняет исторический конфликт интересов между страховщиком и страхователем. Социальная направленность является еще одной важной составляющей новой бизнес-модели – Lemonade направляет часть прибыли от андеррайтинга некоммерческим организациям в качестве пожертвований, а страхователи имеют возможность сами определить перечень организаций, которым будет оказываться финансовая поддержка [25, 26].

В сегменте B2B с выходом на рынок новых платформ, использующих технологии ИИ, также происходят глобальные изменения бизнес-ландшафта и бизнес-процессов.

Французский стартап Shift Technology разрабатывает платформу для страховых компаний на основе ИИ, обеспечивающую прямую сквозную обработку большого объема данных для автоматизированного обнаружения мошеннических страховых требований. ИИ использует библиотеку из сотен сценариев обнаружения мошенничества и сторонних наборов данных для выявления и анализа потенциальных мошеннических действий. Компания привлекла 60 млн долларов США инвестиций для финансирования своих разработок [27].

Британский стартап Eigen Technologies, напротив, ориентирован на использование ИИ при анализе больших документов, опираясь на так называемые небольшие данные (Small Data) и использование естественного языка, что позволяет финансовым учреждениям безопасно обрабатывать определенные типы документов, содержащих конфиденциальные данные, используя небольшой обучающий массив ИИ, откуда и возникло название – «подход небольших данных». В настоящее время компания Eigen Technologies уже привлекла финансирование в размере 55 млн долларов США [28, 29].

Итальянский стартап Axyon AI Srl специализируется на WealthTech. Он разрабатывает решения на основе ИИ, ориентированные на банки и другие финансовые организации, позволяющие оптимизировать бизнес-процессы, снижать риски и увеличивать доходы с помощью усовершенствованных и высокопроизводительных прогностических моделей. Корпоративным клиентам предлагаются как типовые решения для портфельных инвестиций, распределения активов и прогнозов эффективности, так и разработка индивидуальных решений для команд и портфельных менеджеров [30].

Южнокорейская компания Tenspace для финансовых учреждений создала альтернативную систему оценки личности ASTER RM. Автоматизированный сервис работает на платформе ИИ, он рассчитывает рейтинг риска, анализируя информацию на веб-сайтах и в социальных сетях, с целью оценить возможность связи клиента, пользующегося услугами финансовой компании, с отмыванием денег. Сервис анализирует риски с помощью информации, размещенной клиентом в социальных сетях (Facebook, Twitter, Instagram, Linkedin и пр.), через веб-сайты 29 учреждений США (Министерство юстиции, ФБР, ЦРУ, Управление по контролю за иностранными активами (OFAC) и др.), проводит перекрестную проверку исследовательских работ, отчетов об инспекциях и анализ интернет-новостей. Кроме этого, ИИ анализирует связи клиента в целях выявления потенциально опасных людей в его окружении [31, 32].

Проблемы использования технологии искусственного интеллекта в финансовом секторе

Продукты на основе ИИ предоставляют ряд неоспоримых преимуществ для компаний, инвесторов и потребителей. Однако внедрение технологии ИИ сталкивается с рядом проблем, способных препятствовать быстрому росту финтех-компаний и развитию финансовой экосистемы.

1. Сложность интеграции ИИ в уже существующую бизнес-систему и бизнес-процессы финансовой организации, правила работы которой четко регламентированы финансовым регулятором [33, 34].

2. Проблема, связанная с качеством исходных массивов данных, которые являются основой работы ИИ. От количества, корректности и очистки данных напрямую зависят результаты обучения алгоритмов [9, 33, 34].

3. Проблема маркировки данных. Еще несколько лет назад большая часть данных была структурированной – текстовой. На сегодняшний день большая часть данных состоит из изображений и видео. Для качественной работы ИИ необходимо, чтобы эти данные были помечены и аннотированы в базе данных (базы ImageNet) [34].

4. Риск получения модели «черного ящика», т.е. прогноза без его объяснения [9, 34].

5. Проблема индивидуального обучения алгоритмов и возникновение трудностей при попытке переноса накопленного с помощью ИИ опыта из одного набора обстоятельств в другой [34].

6. Возможные ошибки модели или массива данных, такие как смещение и «предвзятость», поскольку ИИ принимает решения на основе «чужого» мнения, которое может изначально присутствовать в массиве данных [34].

7. «Мифы». У нетехнических работников часто нет понимания принципов работы технологий ИИ, их возможностей и ограничений, в связи с чем они окружены множеством «мифов» о ИИ, и это может негативно сказываться на их работе с данной технологией [33, 34, 35].

8. Во всех странах и областях экономической деятельности существует нехватка специалистов, обладающих как техническими знаниями, так и пониманием бизнеса, которые знают, как применить технологии ИИ к конкретной бизнес-проблеме или бизнес-процессу, в связи с чем многие проекты в данной области не достигают успеха [33–36].

9. Ценовой фактор. Стоимость внедрения ИИ дает преимущества крупным финансовым компаниям. Средние и малые организации сталкиваются с большими трудностями при внедрении решения на основе технологий ИИ, и зачастую итоговые затраты не окупаются [36].

10. Правовые ограничения. Законодательная система не успевает за развитием технологий ИИ, на сегодняшний день правовое регулирование в данной области только развивается. В числе множества проблем на стыке правовых норм и практики применения технологий – передача конфиденциальных данных от одного юридического лица другому [33, 34, 36, 37].

Вышеперечисленные проблемы в настоящее время характерны для всех специализаций и платформ, работающих в финансовом секторе и использующих в своей основе технологии ИИ. Исключение составляют только проблема интеграции ИИ в бизнес-модель и риски, связанные с ценовым фактором.

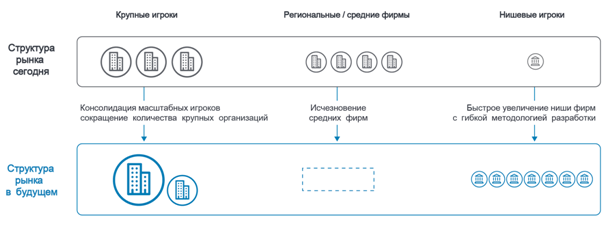

Рискам, связанным с проблемами интеграции, подвержены преимущественно крупные компании финансового сектора. Такие организации имеют уже сложившуюся систему взаимосвязей, схем, правил и алгоритмов обмена информацией, в которую необходимо интегрировать бизнес-процессы под управлением ИИ, трансформировав без разрушений существующую экосистему и ИТ-архитектуру организации. Крупные компании – лидеры в использовании ИИ вынуждены выделять на разработку, внедрение и использование ИИ отдельный бюджет. Важным фактором, нивелирующим риски интеграции, является возможность крупных игроков финансового сектора, обладающих ресурсами для сделок слияний и поглощений, приобретать финансовые организации с уже готовыми решениями на основе ИИ по специализациям, актуальным для текущих потребностей бизнеса. Использование данного механизма приводит к трансграничной консолидации активов и укрупнению масштаба финансовых компаний. Все вышеперечисленные параметры создают преимущества для крупных организаций финансового сектора и увеличивают риски средних компаний.

Риски, связанные со стоимостью разработки и развертыванием ИИ, создают угрозу компаниям среднего размера. По сравнению с крупными организациями, такие компании сталкиваются с большими трудностями при внедрении технологий ИИ по причине высокой для них стоимости разработок и развертывания платформ. Кроме этого, участники рынка среднего размера не обладают такой гибкостью в решениях и бизнес-процессах, которые характерны для небольших инновационных финтех-стартапов. Средние компании в силу своего размера используют традиционные бизнес-процессы и нацелены на снижение рисков. Фактически они не демонстрируют готовности к кардинальному изменению своей бизнес-модели. Стартапы, наоборот, продвигают неудачу как принцип роста. Большинство руководителей финтех-стартапов не имеют опыта работы в сфере финансовых услуг, но они сосредоточены на поиске новых решений, улучшении клиентского сервиса, готовы к экспериментам и рискам.

Если в дальнейшем в финансовом секторе сохранятся существующие тенденции, то существенно увеличится риск «вымывания» с рынка финансовых услуг компаний среднего размера (рис. 1) [38].

Рисунок 1. Трансформация структуры финансового рынка по версии Deloitte, 2018 г.

Источник: [38].

Малые финтех-стартапы в настоящее время наименее подвержены рискам. При наличии востребованной потребителями оригинальной концепции (бизнес-идеи) и успешной реализации решения на платформе ИИ они получают быстрый приток венчурного капитала.

Заключение

Искусственный интеллект продолжит быстро менять бизнес-ландшафт финансовой индустрии и трансформировать финансовую экосистему в целом за счет изменения алгоритмов и схем обмена информацией. Ожидается выход на рынок сложных продуктов, использующих ИИ и технологию виртуальной реальности, для самообслуживания клиентов финансового сектора. Ожидается увеличение числа платформ под управлением ИИ для управления личными финансами [39].

Также можно с уверенностью предположить, что в ближайшем будущем будет наблюдаться рост инвестиций и количества сделок по слиянию и поглощению существующими крупными финтех-компаниями наиболее успешных стартапов, которые разрабатывают продукты для финансовой сферы с использованием ИИ.

Кроме этого, как показывает опыт финтех-стартапа Lemonade, важным фактором успеха бизнес-модели становится социальная ответственность. Использование технологии ИИ играет в этом процессе ключевую роль, так как теперь именно ИИ выполняет основные коммуникативные функции, обеспечивая диалог между организацией и потребителем.

Проведенный анализ практики применения технологии ИИ в финансовой экосистеме показал, что преимущества ИИ в финансовых услугах многочисленны и очевидны. В настоящее время соответствующие платформы делают только первые шаги, однако развитие данной сферы открывает перспективы для кардинальной смены бизнес-моделей в финансовом секторе мировой экономики. Согласно исследованию Gartner Research, проведенному в 2020 году, искусственный интеллект и машинное обучение были названы лучшими технологиями, изменяющими «правила игры» в сфере финансовых услуг [40].

Источники:

2. Giudici P. Fintech Risk Management: A Research Challenge for Artificial Intelligence in Finance // Frontiers in Artificial Intelligence. 2018. URL: https://www.frontiersin.org/articles/10.3389/frai.2018.00001/full. (дата обращения 22.03.2020).

3. Dapp T., Slomka L. Fintech reloaded – Traditional banks as digital ecosystems // Publication of the German original. 2015. P. 261-274. URL: https://www.dbresearch.com/PROD/RPS_EN-PROD/PROD0000000000451937/Fintech_reloaded_%D0_Traditional_banks_as_digital_ec.PDF.

4. Lee I., Shin Y. J. Fintech: Ecosystem, business models, investment decisions, and challenges // Business Horizons, 2018. № 61 (1). P. 35-46. DOI: 10.1016/j.bushor.2017.09.003.

5. Puschmann T. Fintech // Business & Information Systems Engineering. 2017. № 59 (1). P. 69-76. DOI: 10.1007/s12599-017-0464-6.

6. Haddad C., Hornuf L. The emergence of the global fintech market: economic and technological determinants // Small Business Economics. 2019. № 53. P. 81–105. DOI: 10.1007/s11187-018-9991-x/.

7. Jaksic M., Marinc M. Relationship banking and information technology: the role of artificial intelligence and FinTech // Risk Management. 2019. № 21. P. 1–18 DOI: 10.1057/s41283-018-0039-y.

8. Bachinskiy A. The Growing Impact of AI in Financial Services: Six Examples // Toward Data Science. URL: https://towardsdatascience.com/the-growing-impact-of-ai-in-financial-services-six-examples-da386c0301b2 (дата обращения: 22.03.2020).

9. Sebastien Meunier. The impact and challenges of artificial intelligence in finance // International Banker. URL: https://internationalbanker.com/finance/the-impacts-and-challenges-of-artificial-intelligence-in-finance/ (дата обращения: 22.03.2020).

10. Дяченко О. Финансовая экосистема: все в одном // Национальный банковский журнал. 2018. №5. URL: http://nbj.ru/publs/upgrade-modernizatsija-i-razvitie/2018/05/07/finansovaja-ekosistema-vse-v-odnom/index.html (дата обращения 22.03.2020).

11. MoneyPark. URL: https://moneypark.ch/en/what-is-moneypark/ (дата обращения: 22.03.2020).

12. MoneyPark. Django Stars. URL: http://djangostars.com/case-studies/moneypark/ (дата обращения: 22.03.2020).

13. Online investment advisor. Clear Minds. URL: https://clearminds.ch/en/invest/online/ (дата обращения: 22.03.2020).

14. Hannah Boland. Revolut valued at $6bn after latest fundraising // The Telegraph. URL: https://www.telegraph.co.uk/technology/2020/02/14/revolut-valued-6bn-latest-fundraising/?ref=vc.ru (дата обращения: 22.03.2020).

15. About Revolut. Revolut. URL: https://www.revolut.com/about-revolut (дата обращения: 22.03.2020).

16. Investor Relations. GreenSky. Available at: http://investors.greensky.com/ (дата обращения: 22.03.2020).

17. Gardy R., GreenSky, Inc. Reports Fiscal Year 2019 Financial Results. Berkshire Hathaway company. URL: https://www.businesswire.com/news/home/20200302005864/en/GreenSky-Reports-Fiscal-Year-2019-Financial-Results (дата обращения: 22.03.2020).

18. Chappatta B. Morgan Stanley Targets Young Money With E*Trade. Bloomberg. URL: https://www.bloomberg.com/opinion/articles/2020-02-20/morgan-stanley-targets-young-money-with-e-trade (дата обращения: 22.03.2020).

19. Joch Constine. Stock trade app Robinhood raising at $5B+, up 4X in a year. Techcrunch. URL: https://techcrunch.com/2018/03/15/robinhood-quintacorn/ (дата обращения: 22.03.2020).

20. China: A Digital Payments Revolution. Research & Analysis publication. CGAP (Consultative Group to Assist the Poor). URL: https://www.cgap.org/research/publication/china-digital-payments-revolution (дата обращения: 22.03.2020).

21. Le SHEN. Alipay Announces Three-Year Plan to Support the Digital Transformation of 40 Million Service Providers in China. Berkshire Hathaway company. URL: https://www.businesswire.com/news/home/20200309005906/en/Alipay-Announces-Three-Year-Plan-Support-Digital-Transformation (дата обращения: 22.03.2020).

22. Вичугова А. Как заработать $2-3 миллиарда за год на искусственном интеллекте. Bigdataschool. URL: https://www.bigdataschool.ru/bigdata/искусственный-интеллект-и-сбербанк.html (дата обращения 22.03.2020).

23. TalkBank. URL: https://www.talkbank.io/ (дата обращения: 14.06.2020).

24. Chuck Martin. Russian bank launches AI-based financial assistant named after Warren Buffet. AI Business. URL: https://aibusiness.com/document.asp?doc_id=761467&site=aibusiness& (дата обращения: 14.06.2020).

25. Matt High. Fintech profile: Lemonade, the AI-driven insurtech // Fintechmagazine. URL: https://www.fintechmagazine.com/fintech/fintech-profile-lemonade-ai-driven-insurtech (дата обращения: 14.06.2020).

26. Peverelli R., Feniks R. Lemonade: the market most talked about disruptor. Digital Insurance Agenda. URL: https://www.digitalinsuranceagenda.com/138/lemonade-the-market-most-talked-about-disruptor/ (дата обращения: 14.06.2020).

27. Romain Dillet. Shift Technology raises $60 million to detect insurance fraud. Techcrunch. URL: https://techcrunch.com/2019/03/04/shift-technology-raises-60-million-to-detect-insurance-fraud/ (дата обращения: 14.06.2020).

28. Eigen Technologies. URL: https://www.eigentech.com/ (дата обращения: 14.06.2020).

29. Lunden I. Eigen nabs $37M to help banks and others parse huge documents using natural language and ‘small data’. Techcrunch. URL: https://techcrunch.com/2019/11/14/eigen-nabs-37m-to-help-banks-and-others-parse-huge-documents-using-natural-language-and-small-data/ (дата обращения: 14.06.2020).

30. Axyon AI Srl. URL: https://axyon.ai/ (дата обращения: 14.06.2020).

31. Aster risk management. URL: https://www.asterrm.com/ (дата обращения: 14.06.2020).

32. Tenspace. URL: https://www.tenspace.co.kr/# (дата обращения: 14.06.2020).

33. Meha Agarwal. How Will Artificial Intelligence Change the Banking Industry? Fintech News. URL: https://www.fintechnews.org/how-will-artificial-intelligence-change-the-banking-idustry/ (дата обращения: 22.03.2020).

34. Kaja Polachowska. 12 challenges of AI adoption. Neoteric. URL: https://neoteric.eu/blog/12-challenges-of-ai-adoption/ (дата обращения: 22.03.2020).

35. Scott Likens. How Artificial Intelligence Is Already Disrupting Financial Services. BARRON’S. URL: https://www.barrons.com/articles/how-artificial-intelligence-is-already-disrupting-financial-services-51558008001/ (дата обращения: 22.03.2020).

36. Top 10 artificial intelligence problems you should know. Cloud Moyo. URL: http://www.cloudmoyo.com/blog/ai-ml-automation/top-10-potential-ai-artificial-intelligence-problems/ (дата обращения: 22.03.2020).

37. Цифровая трансформация бизнеса и искусственный интеллект». Ъ-Сибирь-Online. Коммерсантъ. URL: https://www.kommersant.ru/doc/4275848 (дата обращения 22.03.2020).

38. The new physics of financial services. How artificial intelligence is transforming the financial ecosystem. Deloitte. URL: https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/financial-services/deloitte-uk-world-economic-forum-artificial-intelligence-summary-report.pdf (дата обращения: 20.06.2020)

39. 5 Ways AI is Transforming the Finance Industry. Maruti Techlabs. URL: https://marutitech.com/ways-ai-transforming-finance/ (дата обращения: 22.03.2020).

40. Chuck M. Gartner names ‘cool vendors’ in AI for banking, investment services // AI Business. URL: https://aibusiness.com/document.asp?doc_id=761321&site=aibusiness (дата обращения: 14.06.2020).

Страница обновлена: 31.07.2026 в 13:10:21

Download PDF | Downloads: 99 | Citations: 19

Analysis of the current practice of applying artificial intelligence in the financial sector and its impact on the transformation of the financial ecosystem

Kashevarova N.A., Panova D.A.Journal paper

Creative Economy

Volume 14, Number 8 (August 2020)

Abstract:

Intensive implementation of artificial intelligence technologies in the financial industry leads to changes in the business landscape, reformatting established business processes and business tasks. The purpose of this article is to review the current practice of artificial intelligence technology in the financial sphere, as well as to identify and analyze the problems of transformation of the financial ecosystem under the influence of this technology. The analysis showed that today in the financial sector, artificial intelligence is mainly implemented in such areas as investment, credit scoring, compliance analysis, market research and customer support. At the same time, the existing problems and risks associated with the introduction of artificial intelligence technologies lead to reduction of the number of medium-sized FINTECH companies, consolidation of major players, and expansion in the number of FINTECH startups with flexible development methodology.

Keywords: artificial intelligence, finance, digital technologies, digital platform, online services

JEL-classification: E44, G21, G22, O32

References:

5 Ways AI is Transforming the Finance IndustryMaruti Techlabs. Retrieved March 22, 2020, from https://marutitech.com/ways-ai-transforming-finance

About RevolutRevolut. Retrieved March 22, 2020, from https://www.revolut.com/about-revolut

Aster risk management. Retrieved June 14, 2020, from https://www.asterrm.com

Axyon AI Srl. Retrieved June 14, 2020, from https://axyon.ai

Bachinskiy A. The Growing Impact of AI in Financial Services: Six ExamplesToward Data Science. Retrieved March 22, 2020, from https://towardsdatascience.com/the-growing-impact-of-ai-in-financial-services-six-examples-da386c0301b2

Chappatta B. Morgan Stanley Targets Young Money With E*TradeBloomberg. Retrieved March 22, 2020, from https://www.bloomberg.com/opinion/articles/2020-02-20/morgan-stanley-targets-young-money-with-e-trade

China: A Digital Payments Revolution. Research & Analysis publicationCGAP (Consultative Group to Assist the Poor). Retrieved March 22, 2020, from https://www.cgap.org/research/publication/china-digital-payments-revolution

Chuck M. Gartner names ‘cool vendors’ in AI for banking, investment servicesAibusiness.com. Retrieved June 14, 2020, from https://aibusiness.com/document.asp?doc_id=761321&site=aibusiness

Chuck Martin Russian bank launches AI-based financial assistant named after Warren BuffetAI Business. Retrieved June 14, 2020, from https://aibusiness.com/document.asp?doc_id=761467&site=aibusiness&

Dapp T., Slomka L. Fintech reloaded – Traditional banks as digital ecosystemsPublication of the German original. Retrieved from https://www.dbresearch.com/PROD/RPS_EN-PROD/PROD0000000000451937/Fintech_reloaded_%D0_Traditional_banks_as_digital_ec.PDF

Eigen Technologies. Retrieved June 14, 2020, from https://www.eigentech.com

Gardy R. GreenSky, Inc. Reports Fiscal Year 2019 Financial ResultsBerkshire Hathaway company. Retrieved March 22, 2020, from https://www.businesswire.com/news/home/20200302005864/en/GreenSky-Reports-Fiscal-Year-2019-Financial-Results

Giudici P. Fintech Risk Management: A Research Challenge for Artificial Intelligence in FinanceFrontiers in Artificial Intelligence. Retrieved March 22, 2020, from https://www.frontiersin.org/articles/10.3389/frai.2018.00001/full

Haddad C., Hornuf L. (2019). The emergence of the global fintech market: economic and technological determinants Small Business Economics. (53). 81-105. doi: 10.1007/s11187-018-9991-x.

Hannah Boland Revolut valued at $6bn after latest fundraisingThe Telegraph. Retrieved March 22, 2020, from https://www.telegraph.co.uk/technology/2020/02/14/revolut-valued-6bn-latest-fundraising/?ref=vc.ru

Investor RelationsGreenSky. Retrieved March 22, 2020, from http://investors.greensky.com

Jaksic M., Marinc M. (2019). Relationship banking and information technology: the role of artificial intelligence and FinTech Risk Management. (21). 1-18. doi: 10.1057/s41283-018-0039-y.

Joch Constine Stock trade app Robinhood raising at $5B+, up 4X in a yearTechcrunch. Retrieved March 22, 2020, from https://techcrunch.com/2018/03/15/robinhood-quintacorn

Le SHEN Alipay Announces Three-Year Plan to Support the Digital Transformation of 40 Million Service Providers in ChinaBerkshire Hathaway company. Retrieved March 22, 2020, from https://www.businesswire.com/news/home/20200309005906/en/Alipay-Announces-Three-Year-Plan-Support-Digital-Transformation

Lee I., Shin Y. J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges Business Horizons. 64 (1). 35-46. doi: 10.1016/j.bushor.2017.09.003.

Lunden I. Eigen nabs $37M to help banks and others parse huge documents using natural language and ‘small data’Techcrunch. Retrieved June 14, 2020, from https://techcrunch.com/2019/11/14/eigen-nabs-37m-to-help-banks-and-others-parse-huge-documents-using-natural-language-and-small-data

Matt High Fintech profile: Lemonade, the AI-driven insurtechFintechmagazine. Retrieved June 14, 2020, from https://www.fintechmagazine.com/fintech/fintech-profile-lemonade-ai-driven-insurtech

Meha Agarwal How Will Artificial Intelligence Change the Banking Industry?Fintech News. Retrieved March 22, 2020, from https://www.fintechnews.org/how-will-artificial-intelligence-change-the-banking-idustry

MoneyPark. Retrieved March 22, 2020, from https://moneypark.ch/en/what-is-moneypark

MoneyParkDjango Stars. Retrieved March 22, 2020, from http://djangostars.com/case-studies/moneypark

Online investment advisorClear Minds. Retrieved March 22, 2020, from https://clearminds.ch/en/invest/online

Peverelli R., Feniks R. Lemonade: the market most talked about disruptorDigital Insurance Agenda. Retrieved June 14, 2020, from https://www.digitalinsuranceagenda.com/138/lemonade-the-market-most-talked-about-disruptor

Polachowska K. 12 challenges of AI adoptionNeoteric. Retrieved March 22, 2020, from https://neoteric.eu/blog/12-challenges-of-ai-adoption

Puschmann T. (2017). Fintech Business & Information Systems Engineering. (59). 69-76. doi: 10.1007/s12599-017-0464-6.

Romain Dillet Shift Technology raises $60 million to detect insurance fraudTechcrunch. Retrieved June 14, 2020, from https://techcrunch.com/2019/03/04/shift-technology-raises-60-million-to-detect-insurance-fraud

Scott Likens. How Artificial Intelligence Is Already Disrupting Financial ServicesBarron’s. Retrieved March 22, 2020, from https://www.barrons.com/articles/how-artificial-intelligence-is-already-disrupting-financial-services-5155800800

Sebastien Meunier The impact and challenges of artificial intelligence in financeInternational Banker. Retrieved March 22, 2020, from https://internationalbanker.com/finance/the-impacts-and-challenges-of-artificial-intelligence-in-finance

TalkBank. Retrieved June 14, 2020, from https://www.talkbank.io

Tenspace. Retrieved June 14, 2020, from https://www.tenspace.co.kr/#

The new physics of financial services. How artificial intelligence is transforming the financial ecosystemDeloitte. Retrieved June 20, 2020, from https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/financial-services/deloitte-uk-world-economic-forum-artificial-intelligence-summary-report.pdf

Top 10 artificial intelligence problems you should knowCloud Moyo. Retrieved March 22, 2020, from http://www.cloudmoyo.com/blog/ai-ml-automation/top-10-potential-ai-artificial-intelligence-problems