Корпоративное управление многоквартирными домами

Гавриченко С.А.1![]()

1 АО «ЭР-Телеком Холдинг», Россия, Москва

Скачать PDF | Загрузок: 52

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201591

Аннотация:

Корпоративное управления многоквартирными домами является основным способом обеспечения качества жизни и экономической стабильности региона [1].

В статье рассмотрено право собственника многоквартирного дома управлять домом через доверительного управляющего и получать доход.

Автором представлены цели, задачи, особенность корпоративного управления многоквартирными домами и методический подход к оценке его эффективности.

Необходимость введения корпоративного управления многоквартирными домами обоснована экономической сущностью доверительной собственности.

Ввиду дискуссионности рассматриваемой проблемы обосновывается авторская трактовка «многоквартирный дом», «корпоративное управление многоквартирными домами».

Статья будет интересна собственникам помещений многоквартирных домов, организациям, управляющим многоквартирными домами, товариществам собственников жилья и жилищно-строительным кооперативам, органам судебной власти, а так же органам законодательной и исполнительной власти, студентами экономических специальностей профильных ВУЗов.

Ключевые слова: доверительная собственность, доверительное управление, управление многоквартирным домом, экономия средств

JEL-классификация: R21, R31, L97

Введение

Настоящая статья посвящена обоснованию экономической целесообразности применения корпоративного управления многоквартирными домами на основе доверительного управления имуществом (далее – траст).

Многоквартирный дом как объект доверительного управления, созданный трудом человека, характеризуется следующими признаками:

-имеет юридическое значение;

-относится к жилой сфере и к недвижимому имуществу;

-не является потребляемой вещью;

-при использовании изнашивается, но не теряет существенные первоначальные свойства в течение значительного времени;

-является объектом имущественных правоотношений;

-подлежит государственной регистрации.

С 1993 г. многоквартирный дом был отнесен к объектам траста [2] без права собственника имущества быть бенефициарием. Однако с принятием второй части Гражданского кодекса в 1996 г. [3] собственник имущества и доли в нем получил право получать доход от имущества, переданного им в траст.

Таким образом, собственник после регистрации своих прав [4] на помещение в МКД становится собственником МКД или доли в МКД, и одновременно с этим получает право управлять своим имуществом через траст.

Особенность многоквартирных домов как объекта траста заключается в способности приносить доход одновременно собственнику МКД и лицам, поставляющим в помещения многоквартирных домов коммунальные ресурсы и осуществляющим эксплуатацию МКД, а также государству.

Таким образом, корпоративное управление многоквартирными домами направлено на получение дохода от владения МКД, экономию бюджетных средств, извлечение прибыли ресурсоснабжающими и эксплуатирующими организациями.

Актуальность рассматриваемого вопроса заключается в отсутствии МКД в качестве доверительной собственности и траста.

Актуальность применения траста многоквартирных домов обусловлена снижением в настоящее время качественных характеристик многоквартирных домов и, как следствие, рыночной стоимости помещений многоквартирных домов, увеличением бюджетных расходов на возмещение убытков по факту причинения ущерба многоквартирным домам организациями жилищно-коммунального хозяйства.

Целью работы является установление возможности и условий внедрения корпоративного управления многоквартирными домами на основе доверительного управления и обоснование показателя оценки эффективности корпоративного управления многоквартирными домами региона.

Используя теоретические положения и методологический инструментарий современных областей научного знания в исследовании траста МКД, автор ставит следующие задачи:

• обосновать неизученность корпоративного управления многоквартирными домами;

• выявить причины отсутствия корпоративного управления многоквартирными домами;

• доказать необходимость внедрения корпоративного управления многоквартирными домами;

• представить показатели оценки эффективности корпоративного управления МКД.

Научная новизна исследования представлена уточнением содержания понятий многоквартирного дома как объекта доверительного управления и корпоративного управления многоквартирными домами на основе доверительного управления, обоснованы цели, задачи и особенности траста многоквартирными домами, представлен интегрированный показатель оценки эффективности траста МКД.

Авторская гипотеза заключается в утверждении, что если собственник многоквартирного дома будет получать доход от своих инвестиций в дом, то государство сможет минимизировать расходы бюджетных средств на возмещение убытков, связанных с техногенными катастрофами на многоквартирных домах.

В качестве методов исследования использованы качественный и количественный анализ, обобщение, экономико-статистический метод, метод сравнительного анализа [5] (Anani, Gaydar, 1984), методы систематизации информации, методы системного [6] (Chernyshov, Chernyshev, 2020) и институционального [7] (Polyakov, 2020), статистического анализа [8] (Shorokhova, Kislyak, Mariev, 2015).

Теории и практики корпоративного управления многоквартирными домами

Целью разработки корпоративного управления многоквартирными домами (далее – МКД) является формирование системы договорных отношений между собственниками МКД, эксплуатирующими и ресурсоснабжающими организациями, промышленными предприятиями региона.

Траст МКД представляет собой управление имуществом, принадлежащим двум и более собственникам на праве собственности, посредством передачи его в доверительное управление с целью извлечения дохода.

Проблемы комплексного социально-экономического развития регионов исследовали экономисты А.И. Саенко, А.А. Гранберг [9, 10] (Saenko, Astafev, 2020; Vilken, 2019), закономерности формирования региональных экономических систем рассматривали А. Аганбегян, С.С. Винокуров [11, 12] (Aganbegyan, 2018; Vinokurov, 2021), поиском эффективных путей развития экономики регионов занимались Л. Абалкин, Г.И. Татенко, Маркулина И.А., Акаев Д.В. [13–16] (Abalkin, Aganbegyan et al., 1990; Merkulina, 2017; Tatenko, Tronina, Knyazeva et al., 2020; Akaev, Arutyunyan, Baranov et al., 2017), теорией и практикой городских хозяйств – Битарова М.А. [17] (Bitarova, 2020), корпоративным управлением – Н. Винер, В.И. Пригожин, Г. Хаген [18–20] (Viner, 2002; Prigozhin, 1989; Khaken, 1980).

Однако комплексный подход к корпоративному управлению МКД не нашел отражение в отечественной и зарубежной литературе; не раскрыты теоретические и методические основы формирования корпоративного управлением МКД; не разработан механизм оперативного регулирования деятельности доверительных управляющих; отсутствует разграничение полномочий и ответственности между федеральным, региональным и муниципальным уровнями власти, собственниками МКД, доверительными управляющими МКД, организациями ЖКХ и промышленными предприятиями.

Основная задача траста МКД заключается в обеспечении баланса экономических интересов экономических агентов:

1. Собственников МКД:

-в извлечении дохода от аренды конструктивных элементов МКД и предоставления внутридомовых инженерных сетей для транспортировки коммунальных ресурсов до помещений МКД;

-в увеличении рыночной стоимости одного метра квадратного жилой площади за счет снижения физического износа МКД до нормативного уровня.

2. Государства – в минимизации бюджетных расходов на возмещение ущерба, причиненного МКД, и вреда, причиненного жизни и здоровью граждан, организациями ЖКХ.

3. Промышленных предприятий региона, которые заинтересованы в ежемесячном получении части платы за содержание и ремонт МКД на производство продукции, используемой для содержания и ремонта МКД.

Основной причиной неприменения траста МКД является отсутствие МКД в Едином государственном реестре недвижимости, в результате чего отсутствует корпорация собственников МКД и доверительная собственность.

Особенностью траста МКД является то, что он является социально-экономической системой, показывающей состояние, пропорциональность и сбалансированность развития территории.

Оценка эффективности корпоративного управления многоквартирными домами региона

Для измерения эффективности траста МКД необходимо определить размер дохода собственника МКД от имущественного комплекса в виде МКД на основании ресурсного показателя – общей рентабельность собственника МКД (формула 1):

Э= Дк/ВА, (1)

где

Э – эффективность функционирования траста МКД;

Дк – чистая прибыль собственника МКД;

ВА – кадастровая стоимость МКД на текущую дату.

Для траста МКД важно измерить интегральную эффективность функционирования доверительного управляющего, организаций корпорации ЖКХ по формуле 2:

Э=(Дк+ЧПц)/(ВАмкд+ВАi), (2)

где

Дк – чистая прибыль собственника МКД или доход собственника от капитализации МКД;

ЧПц – чистая прибыль организации ЖКХ от всех активов;

ВА i – всего активов i-й организации ЖКХ;

ВАмкд – кадастровая стоимость МКД на текущую дату.

При этом чистая прибыль организации ЖКХ от всех активов определяется по формуле 3, кадастровая стоимость – по формуле 4:

ЧПц= ![]() ,

(3)

,

(3)

где, ЧП i – чистая прибыль организации ЖКХ от i-го вида актива;

n – число организаций в технологической цепочке.

![]() . (4)

. (4)

Главная сложность оценки эффективности траста МКД заключается в том, что у каждого субъекта управления МКД свои критерии оценки, что показано в таблице 1.

Таблица 1

Критерии оценки эффективности траста многоквартирных домов региона

|

Субъекты

|

Критерий

оценки

|

Показатели

|

|

Государство

|

Объем поступлений в бюджеты всех уровней и внебюджетные фонды

|

Налоговые поступления от собственника МКД за

имущество и доходы, от организаций ЖКХ – от доходов

|

|

Собственник МКД

|

Максимизация доходов собственника МКД

|

Экономия расходов; получение дохода от аренды МКД

|

|

Кредиторы

|

Доходы и возвратность

|

Процент по кредитам, платежеспособность и ликвидность организаций ЖКХ

|

|

Страховщики

|

Минимизация страховых выплат

|

Отсутствие страховых выплат

|

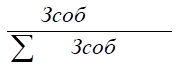

Rсоб=  , (5)

, (5)

где

∆Зсоб – экономия средств собственника МКД при получении ЖКУ и коммунальных ресурсов;

ΣЗсоб – общая величина расходов собственника МКД при получении жилищно-коммунальных услуг.

Уменьшение данного показателя будет показывать улучшение системы корпоративного управления МКД, а увеличение – ухудшение.

Заключение

Целесообразность применения корпоративного управления многоквартирными домами на основе доверительного управления многоквартирными домами продиктована резким снижением физического износа МКД и необходимостью сбалансировать экономику региона.

Действующим законодательством разработан необходимый перечень нормативно-правовых актов, содержащих порядок признания права собственности на многоквартирные дома, право передавать дома в доверительное управление и получать доход, обязанность доверительного управляющего обеспечить направление средств в экономику региона

Регистрация многоквартирных домов в ЕГРН предоставит возможность внедрить корпоративное управление многоквартирными домами на основе доверительного управления многоквартирными домами.

Источники:

2. Указ Президента РФ от 24.12.1993 N 2296 «О доверительной собственности (трасте)», Собрание актов Президента и Правительства РФ, 03.01.1994, N 1, ст. 6

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 19.07.2000), «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301

4. Федеральный закон от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости», «Собрание законодательства РФ», 20.07.2015, N 29 (часть I), ст. 4344

5. Ананьи О.И,. Гайдар Е.Т. Сравнительный метод и его использование в исследовании хозяйственных механизмов // Сборник трудов ВНИИСИ. – 1984. – № 15. – c. 3-26.

6. Чернышов В.Н., Чернышев А.В. Основы теории систем и системного анализа. / учебное пособие для студентов, обучающихся по направлению подготовки 09.03.03 «Прикладная информатика» (в юриспруденции), всех форм обучения : учебное электронное издание. - Тамбов: ТГТУ, 2020.

7. Поляков В.Е. Институциональный анализ. / Учебное пособие. - Краснодар : КубГАУ, 2020. – 154 c.

8. Шорохова И.С., Кисляк Н.В., Мариев О.С. Статистические методы анализа. / Учебное пособие. - Екатеринбург: Изд во Урал. ун-та, 2015. – 300 c.

9. Саенко И.А., Астафьев С.А. Управление сферой жилищного строительства для повышения комфортности проживания населения при формировании проектов комплексного развития территорий. / Монография. - Красноярск : СФУ, 2020. – 160 c.

10. Вилькен В.В. Управление региональным развитием в условиях цифровой экономики. / диссертация,.. кандидата экономических наук : 08.00.05. - Санкт-Петербург, 2019. – 242 c.

11. Аганбегян А.Г. О приоритетах социальной политики. - Москва: Дело, 2018. – 509 c.

12. Винокуров С.С. Теория отраслевых рынков. / Учебное пособие. - Санкт-Петербург : Изд-во СПбГЭУ, 2021. – 124 c.

13. Абалкин Л.И., Аганбегян А.Г. и др. Политическая экономия. - М.: Политиздат, 1990.

14. Меркулина И.А. Конкурентные преимущества современной фирмы. / Учебное пособие. - Москва: Дашков и Кº, 2017. – 122 c.

15. Татенко Г.И., Тронина И.А., Князева В.А. и др. Корпоративная стратегия и модели стратегических изменений. / Учебное пособие. - Орёл: ОГУ им. И. С. Тургенева, 2020. – 138 c.

16. Акаев Д.В., Арутюнян Е.С., Баранов А.В. и др Внешние и внутренние региональные конфликты в современном обществе: тенденции развития и возможности управления. / Монография. - Казань: Изд-во Казанского ун-та, 2017. – 716 c.

17. Битарова М.А. Совершенствование управления пространственным развитием города: проблемы, направления, инструментарий. / диссертация,.. кандидата экономических наук : 08.00.05. - Воронеж, 2020. – 212 c.

18. Винер Н. Кибернетика и общество. - М.: Тайдекс Ко, 2002. – 184 c.

19. Пригожин А.И. Нововведения: стимулы и препятствия. - М.: Политиздат, 1989. – 270 c.

20. Хакен Г. Синергетика. / Пер. с англ. - М., 1980. – 226 c.

21. Белкин П. Г. и др. Концепции самоорганизации: становление нового образа научного мышления. - М.: Наука, ИФ «Наука-Философия, социол., психология, право», 1994.

Страница обновлена: 08.06.2026 в 09:49:39

Download PDF | Downloads: 52

Corporate management of apartment buildings

Gavrichenko S.A.Journal paper

Creative Economy

Volume 16, Number 2 (February 2022)

Abstract:

Corporate management of apartment buildings is the main way to ensure the quality of life and economic stability of the region [1].

The article considers the right of the owner of an apartment building to manage the house through a trustee and receive income.

The author presents the goals, objectives, features of corporate management of apartment buildings and a methodical approach to evaluating its effectiveness.

The need to introduce corporate management of apartment buildings is justified by the economic essence of trust ownership.

In view of the debatability of the problem under consideration, the authorʼs interpretations of «partment building, corporate management of apartment buildings are substantiated.

The article will be of interest to owners of apartment buildings, organizations managing apartment buildings, homeowners associations and housing cooperatives, judicial authorities, as well as legislative and executive authorities, students of economic specialties of specialized universities.

Keywords: trust property, trust management, apartment building management, cost savings

JEL-classification: R21, R31, L97

References:

Abalkin L.I., Aganbegyan A.G. i dr. (1990). Politicheskaya ekonomiya [Political economy] M.: Politizdat. (in Russian).

Aganbegyan A.G. (2018). O prioritetakh sotsialnoy politiki [About the priorities of social policy] Moscow: Delo. (in Russian).

Akaev D.V., Arutyunyan E.S., Baranov A.V. i dr (2017). Vneshnie i vnutrennie regionalnye konflikty v sovremennom obshchestve: tendentsii razvitiya i vozmozhnosti upravleniya [External and internal regional conflicts in modern society: development trends and management opportunities] Kazan: Izd-vo Kazanskogo un-ta. (in Russian).

Anani O.I,. Gaydar E.T. (1984). Sravnitelnyy metod i ego ispolzovanie v issledovanii khozyaystvennyh mekhanizmov [Comparative method and its use in the study of economic mechanisms]. Sbornik trudov VNIISI. (15). 3-26. (in Russian).

Belkin P. G. i dr. (1994). Kontseptsii samoorganizatsii: stanovlenie novogo obraza nauchnogo myshleniya [Concepts of self-organization: the formation of a new way of scientific thinking] M.: Nauka, IF «Nauka-Filosofiya, sotsiol., psikhologiya, pravo». (in Russian).

Bitarova M.A. (2020). Sovershenstvovanie upravleniya prostranstvennym razvitiem goroda: problemy, napravleniya, instrumentariy [Improving the management of spatial development of the city: problems, directions, tools] Voronezh. (in Russian).

Chernyshov V.N., Chernyshev A.V. (2020). Osnovy teorii sistem i sistemnogo analiza [Fundamentals of systems theory and system analysis] Tambov: TGTU. (in Russian).

Khaken G. (1980). Sinergetika [Synergetics] M.. (in Russian).

Merkulina I.A. (2017). Konkurentnye preimushchestva sovremennoy firmy [Competitive advantages of a modern company] Moscow: Dashkov i Kº. (in Russian).

Polyakov V.E. (2020). Institutsionalnyy analiz [Institutional analysis] Krasnodar: KubGAU. (in Russian).

Prigozhin A.I. (1989). Novovvedeniya: stimuly i prepyatstviya [Innovations: incentives and obstacles] M.: Politizdat. (in Russian).

Saenko I.A., Astafev S.A. (2020). Upravlenie sferoy zhilishchnogo stroitelstva dlya povysheniya komfortnosti prozhivaniya naseleniya pri formirovanii proektov kompleksnogo razvitiya territoriy [Management of the sphere of housing construction to increase the comfort of living of the population in the formation of projects for the integrated development of territories] Krasnoyarsk: SFU. (in Russian).

Shorokhova I.S., Kislyak N.V., Mariev O.S. (2015). Statisticheskie metody analiza [Statistical methods of analysis] Yekaterinburg: Izd vo Ural. un-ta. (in Russian).

Tatenko G.I., Tronina I.A., Knyazeva V.A. i dr. (2020). Korporativnaya strategiya i modeli strategicheskikh izmeneniy [Corporate strategy and strategic change models] Oryol: OGU im. I. S. Turgeneva. (in Russian).

Vilken V.V. (2019). Upravlenie regionalnym razvitiem v usloviyakh tsifrovoy ekonomiki [Managing regional development in the digital economy] Saint Petersburg. (in Russian).

Viner N. (2002). Kibernetika i obshchestvo [Cybernetics and Society] M.: Taydeks Ko. (in Russian).

Vinokurov S.S. (2021). Teoriya otraslevyh rynkov [Theory of industry markets] Saint Petersburg: Izd-vo SPbGEU. (in Russian).