Российский ритейл в период пандемии COVID-19: ускорение цифровизации

Жуковская И.Ф.1![]()

1 Владимирский государственный университет им. Александра Григорьевича и Николая Григорьевича Столетовых, Россия, Владимир

Скачать PDF | Загрузок: 62 | Цитирований: 16

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48019680

Цитирований: 16

Аннотация:

Возникшая в 2019 году пандемия, вызванная коронавирусом Covid-19, внесла значительные изменения в жизни людей, а также повлияла на ситуацию на местных и глобальных рынках. Производственные мощности во всем мире были сокращены, это произошло из-за закрытых границ между странами и введения ограничительных мер. Привычная связь потребитель–производитель была нарушена, и вместе с тем, были внесены большие коррективы в бизнес торговых компаний. В статье анализируются статистические и аналитические данные о цифровизации российского ритейла. Проведённое исследование показало, что произошла трансформация розничной торговли за счёт роста онлайн составляющей в период пандемии, а также поведения потребителей и их предпочтений. В частности, это отразилось не только на снижении среднего чека, но и на росте спроса на онлайн-услуги.

В ходе проведённого анализа было выяснено, что пандемия не только спровоцировала быстрый переход розничной торговли на цифровые рельсы, и выявила слабые места в проводимой цифровизации не только данной отрасли, что позволило определить основные направления дальнейшего улучшения национальных цифровых систем. Статья будет интересна специалистам в области развития национального ритейла, а также всем тем, кто интересуется состоянием дел в современной российской коммерции.

Ключевые слова: розничная торговля, электронная коммерция, онлайн продажи, цифровизация, пандемия COVID-19

JEL-классификация: L81, L86, O31

Введение

XXI век, ознаменовавшийся началом четвертой промышленной революции, связан, прежде всего, с широкомасштабным использованием цифровых технологий в экономике. Компании, стремясь получить преимущества в конкурентной борьбе, стали кардинально менять подходы к организации производственной, транспортно-логистической, маркетинговой, торгово-сбытовой деятельности.

Торговля (как оптовая, так и розничная) стала не только перенимать, но и адаптировать разработки в области информационно-коммуникационных технологий (IT-технологий), предназначенные для реального сектора, для своих нужд. Это привело к фундаментальным сдвигам в сфере торговли как на мировом, так и национальном уровне.

Однако пандемия, вызванная новым коронавирусом SARS-CoV-2 (COVID-19) в конце 2019 г. в Китае, быстро распространилась по всему миру. Это потребовало от правительств более 180 государств введения жестких ограничительных мер, которые оказали негативное влияние не только на социум, но и эффективность экономики, в том числе и торговли.

Актуальность темы исследования обусловлена необходимостью изучения последствий воздействия кризиса, вызванного пандемией COVID-19, на розничную торговлю.

Изученность проблемы. Цифровизация коммерческой деятельности в XXI веке является весьма актуальной, что нашло отражение в работах как зарубежных, так и отечественных авторов. Часть исследований посвящены анализу развития инновационных процессов в торговле [19] (Panyukova, 2019) и ее цифровизации [5; 23] (Zhuckovskaya, Mityakov, 2020; Strelets, Chebanov, 2020), динамики онлайн-торговли [12; 16] (Krupenskiy, 2020; Markhaichuk, Yares, 2019) и др. Другие исследователи анализировали взаимосвязь между электронной коммерцией и эффективностью бизнеса [29; 30] (Azeem, Marsap, Jilani, 2015; Falk, Hagsten, 2015), влияние электронной коммерции на традиционную торговлю [34] (Liu, Chen, Huang, Yang, 2013).

Однако новая коронавирусная инфекция кардинально повлияла на мировую экономику, которая сократилась на 4,3% в 2020 г., что в 2,5 раза больше, чем во время финансового кризиса 2009 г. Колоссальные изменения происходили в бизнесе и социуме, что способствовало росту интереса исследователей к изучению состояния экономики и ее отраслей в условиях пандемии. Среди них следует отметить работы Дигилиной О.Б. [3] (Digilina, 2020), Дробот Е.В. [4] (Drobot, Makarov, Nazarenko, Manasyan, 2020), Жуковской И.Ф. [6] (Zhuckovskaya, Molchanova, 2021), Зимовец А.В. [7] (Zimovets, Khanina, 2021), Лев М.Ю. [14] (Lev, Leschenko, 2020), Ревиновой С.Ю. и Третьяковой Д.А. [20] (Revinova, Tretyakova, 2021) и др., а также исследования отдельных организаций [37; 40].

Исследования наглядно показывают, что в период введенных антивирусных ограничений (особенно во время первой и второй волны коронавируса) деятельность большей доли розничных торговых предприятий была приостановлена, произошел рост спроса потребителей в онлайн-сервисах доставки продуктов [26 и др.] (Chub, 2020), товаров первой необходимости и медицинских препаратов.

Вместе с тем изучение влияния пандемии, вызванной коронавирусом COVID-19, на развитие розничной торговли в России пока еще является малоизученной областью исследований, что требует инициации их проведения.

Цель исследования заключается в определении трендов развития розничной торговли России в условиях пандемических ограничений. В ходе исследования автором проверялась гипотеза о том, что в наблюдаемый период происходила трансформации розничной торговли в пользу формирования и наращивания цифровой составляющей.

Методами исследования являются: методы экономического и статистического анализа, а также эмпирические и графический методы.

Научная новизна исследования заключается в определении трендов развития розничной торговли в аспекте воздействия на нее факторов внешней среды в условиях пандемии COVID-19.

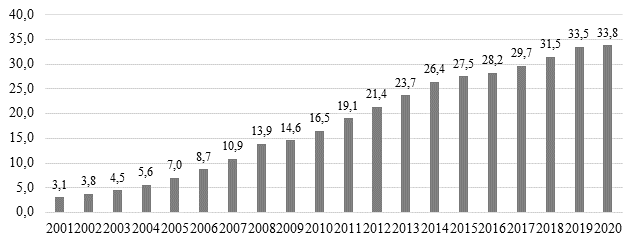

В российской экономике торговля (оптовая и розничная) играет значительную роль в производстве валового внутреннего продукта (ВВП) – 13,1% в 2020 г. За последние 20 лет оборот розничной торговли демонстрирует устойчивый рост – почти в 11 раз – 3,1 трлн руб. в 2001 г. до 33,8 трлн руб. в 2020 г. [25] (рис. 1).

Рисунок 1. Динамика оборота розничной торговли России, трлн руб.

Источник: Федеральная служба государственной статистики [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 05.01.2022).

Под воздействием внешних и внутренних макроэкономических факторов в российской розничной торговле происходили масштабные изменения, которые привели к росту сетевых игроков федерального и регионального уровня и сокращению мелких торговых операторов и открытых рынков. В целом за 10 лет, предшествующих пандемии, доля торговых сетей в обороте розничной торговли выросла более чем в 2 раза (с 15,1% в 2009 г. до 34,2% в 2019 г. [25]).

По данным Национального рейтингового агентства [18], в десятку крупнейших сетевых ритейлеров, осуществляющих свою деятельность на российском рынке, вошли X5 Retail Group, «Магнит», SPS Holding («Красное & Белое»), «Лента», «М.Видео-Эльдорадо», Leroy Merlin, DNS, «Дикси», Auchan Ritail Russia («Ашан») и Metro Cash & Carry.

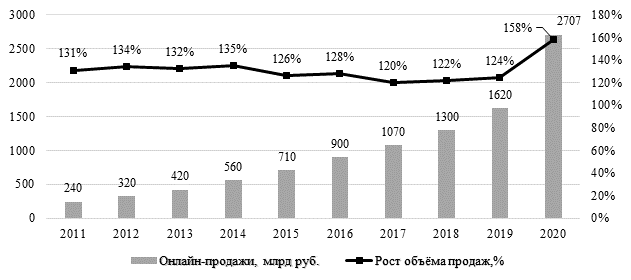

Гибкость и природный потенциал этого сектора российской экономики способствовали быстрому внедрению инновационных технологий, в том числе и цифровых. Благодаря им за последние 10 лет наблюдается стабильный рост онлайн-продаж и развитие электронной коммерции (рис. 2).

Рисунок 2. Динамика роста рынка интернет-торговли в России

Источник: Интернет-торговля в России 2020: Аналитика Data Insight [Электронный ресурс]. URL: https://datainsight.ru/sites/default/files/DI_eCommerce2020.pdf (дата обращения: 05.01.2022).

Однако пандемия, вызванная новым коронавирусом SARS-CoV-2, наглядно продемонстрировала всему миру, что потрясения и кризисы могут быть вызваны не только экономическими и политическими факторами, но и появиться из повседневной жизни. Из-за распространения инфекции правительствами большинства стран были приняты жесткие ограничительные меры: закрыты границы, прекратились цепочки поставок, останавливались не только отдельные предприятия, но целые отрасли, что привело к росту безработицы, а люди были вынуждены перейти на режим самоизоляции. Это оказало сильное влияние на торговлю.

Статистический анализ розничной торговли в период пандемии

Введение локдаунов в качестве ограничительных мер распространения коронавируса привело к закрытию множества предприятий, приостановлению цепей поставок, замедлению оборота оптовой и розничной торговли.

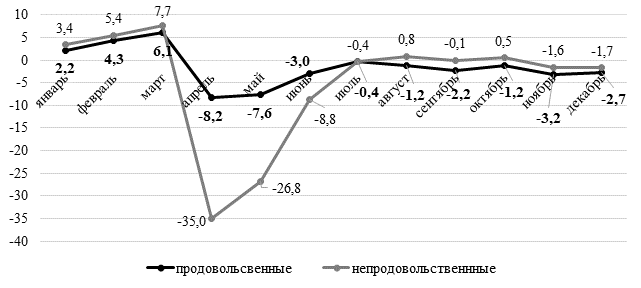

После введения первого локдауна, когда многие привычные вещи стали недоступны (походы в рестораны и кафе, посещение кинотеатров, театров, концертов, музеев, получение очного образования и многое другое), когда были закрыты все торговые центры и практически все магазины непродовольственных товаров, произошло резкое сокращение оборота розничной торговли в апреле-мае 2020 г., особенно непродовольственными категориями товаров (рис. 3).

Рисунок 3. Динамика физического оборота розничной торговли продовольственными и непродовольственными товарами в России в 2020 г., % прироста к соответствующему периоду 2019 г.

Источник: Федеральная служба государственной статистики [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 05.01.2022).

Продовольственные магазины в это время продолжали работать. Но, согласно данным Ассоциации компаний розничной торговли (АКОРТ) [1], к началу апреля 2020 г. трафик магазинов формата «У дома» снизился на 20–30%, а супермаркетов – на 40–60%. Это свидетельствует о том, что даже продовольственный ритейл в начале пандемии не смог быстро адаптироваться к изменившимся условиям.

После снятия ограничительных мер в июне 2020 г. ожидалось, что во втором полугодии розничная торговля восстановит свой рост. Однако этого не произошло из-за второй волны коронавируса. В целом за 2020 г. оборот розничной торговли снизился на 4,1% по сравнению с 2019 г., в том числе в продовольственном секторе – на 2,6%, а в непродовольственном – на 5,2%. При этом следует отметить, что продовольственный сектор восстанавливался в 2020 г. быстрее, чем непродовольственный, который начал подниматься лишь с апреля 2021 г.

Простой и затоваривание розничных непродовольственных ритейлеров, сбой в сроках трансграничных поставок, резкое падение потребительского спроса вынудили их существенно сократить объемы импорта в III квартале 2020 г. Это привело к катастрофическому падению объема импортных поставок в отдельных категориях непродовольственных товаров. В частности, в сегментах «Одежда и обувь» и «Фармацевтическая продукция» падение объемов импорта составило от 60% до 70% в годовом выражении.

В этот период произошло увеличение спроса на товары отечественного производства в непродовольственном (non-food) сегменте и изменение его структуры. В частности, во время ограничений ритейлеры наблюдали волнообразный рост спроса на дачный инвентарь и строительные материалы. Так, у Leroy Merlin в апреле 2020 г. увеличились продажи садовой мебели на 30% по сравнению с 2019 г. [1]. Вырос спрос и на медицинские препараты и товары для здоровья.

Третья волна COVID-19 в 2021 г. опять привела к замедлению темпов роста оборота розничной торговли. Так, в августе 2021 г. он составил 7,5%, сентябре – 8%, октябре – 5,7% (по сравнению с аналогичными периодами 2020 г.) [25].

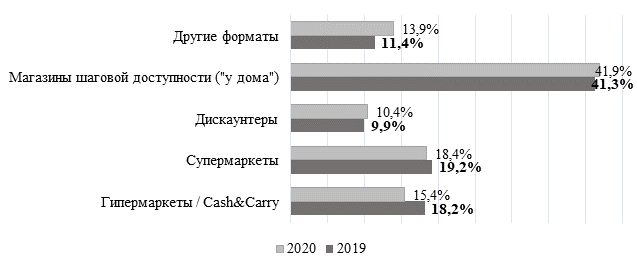

Несмотря на трансформацию розничной торговли в период пандемии, ключевым форматом на рынке товаров повседневного спроса (Fast Moving Consumer Goods – FMCG) по-прежнему остается формат «Магазин у дома» (или магазин в шаговой доступности) [33]. На его долю приходится около 42% от общей выручки данного рынка (рис. 4).

Росту доли данного формата на рынке способствовало открытие и позиционирование магазинов шаговой доступности не только такими крупными федеральными сетями, как «Магнит», «Пятерочка», «Дикси» и др., но и небольшими региональными сетями. При этом происходило вытеснение с рынка малых торговых предприятий. Однако малый бизнес, выбравший правильное месторасположение, следящий за качеством и свежестью своей продукции, наличием необходимого для потребителя ассортимента, остался «на плаву», несмотря на давление со стороны сетевого ритейла.

Рисунок 4. Структура оборота сетевого FMCG-ритейла по торговым форматам в 2019–2020 гг., %

Источник: FMCG-ритейл 2021: бум дискаунтеров [Электронный ресурс]. URL: https://meat-expert.ru/articles/436-fmcg-riteyl-2021-bum-diskaunterov (дата обращения: 05.01.2022)

Падение доходов потребителей в этот период способствовало росту дискаунтеров, особенно жестких («Светофор», «Хлеб-Соль», «Доброцен», «Холди», «Победа»). Происходил этот процесс на фоне региональной экспансии ритейлеров. А вот доля присутствия гипермаркетов, супермаркетов и магазинов формата Cash&Carry сократилась, что обусловлено снижением трафика вследствие перехода покупателей в дисконтные форматы, закрытием средних и небольших сетей в разных регионах России.

Еще одной особенностью этого периода можно назвать ускорение консолидации рынка продуктового ритейла и формирование новых сетевых ритейлеров. Так, например, «Магнит» объявил о покупке сети «Дикси», а «Лента» поглотила российское подразделение Billa, принадлежащее немецкой компании «REWE Group». По оценкам аналитиков, доля ТОП-10 игроков на рынке продуктового ритейла может составить 33%, а ТОП-5–29% [22]. С другой стороны, на востоке Российской Федерации, где не присутствуют крупные федеральные игроки, возможно образование нового сетевого ритейлера. В частности, три региональные торговые сети «Самбери», «Красный яр» и «Слата» объявили о создании альянса под названием «Восточный союз». Этот альянс в Дальневосточном федеральном округе может впоследствии занять большую долю рынка (ввиду отсутствия явной конкуренции) и продолжить экспансию в Якутию, на Сахалин, Иркутскую область и др.

Конечно, консолидация в ритейле – это естественный процесс, но в этом сегменте он проявляется особенно ярко: чем крупнее сеть, тем сильнее зависимость от нее производителей, тем больше скидки от поставщиков и маржа ритейлера. Однако в условиях кризиса консолидация ускоряется. Поэтому можно ожидать, что процесс консолидации на рынке и дальше продолжится.

Изменение поведения потребителей

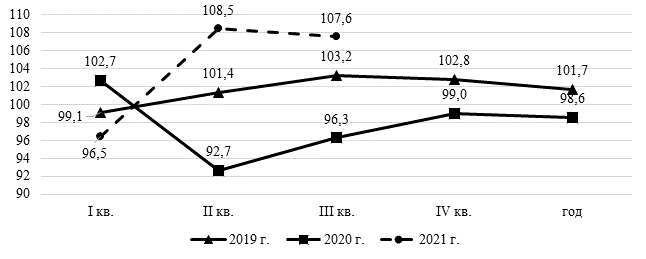

Пандемия коронавируса COVID-19 и карантинных мер, принятых государством для снижения ее распространения, стали основными факторами снижения уровня жизни населения России. Прямые денежные выплаты семьям с детьми, а также государственные меры поддержки малого бизнеса и населения оказали положительное влияние, но не позволили полностью компенсировать падение уровня жизни, которое повлекла за собой пандемия. Пик падения доходов пришелся на второй квартал 2020 г., а к концу года их отставание от предыдущего года составило около 1,5% (рис. 5). Не удалось приблизить реальные доходы к допандемийному уровню и в 2021 г.

Рисунок 5. Квартальная динамика реальных доходов населения в 2019–2021 гг., % к соответствующему периоду предшествующего года

Источник: Федеральная служба государственной статистики [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 05.01.2022).

Внесла свой вклад в этот процесс и инфляция. В марте-апреле 2020 г. наблюдалось ускорение роста цен. В середине года под давлением дезинфляционных факторов темпы инфляции снизились ниже целевого уровня и составили 3,2% в годовом выражении, но к концу года инфляция оказалась выше почти на 1 п.п – 4,91% [17]. За 11 месяцев 2021 г. индекс потребительских цен составил 107,51% [25].

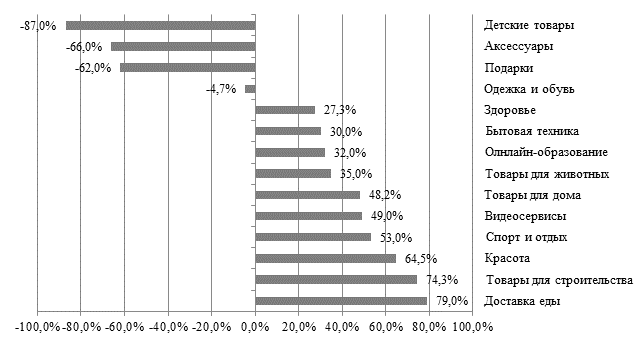

Карантинные ограничения привели не только к сокращению платежеспособного спроса потребителей, но и изменили их поведение. Большая часть потребителей остановили свое внимание на удовлетворении потребностей для выживания и осуществлении покупок в онлайне. Это привело к изменению структуры покупок уже в первую волну (рис. 6).

Рисунок 6. Продажи в e-commerce в первом полугодии 2020 г. (по сравнению с соответствующим периодом предыдущего года)

Источник: Как изменился рынок в 2020 году и что его ждет [Электронный ресурс]. URL: https://cityads.com/main/news/all/16682-kak-izmenilsya-rynok-v-2020-godu-i-chto-ego- (дата обращения: 05.01.2022).

Согласно исследованию, проведенному Data Insight совместно с оргкомитетом конференции по онлайн-ритейлу IDRF’2020 [8], удобство выбора и поиска стали главными достоинствами совершения покупок в интернете (42,7% респондентов). Кроме этого, к основным положительным факторам интернет-приобретений респонденты отнесли подходящую цену (22,9%) и большой ассортимент товаров (13,6%).

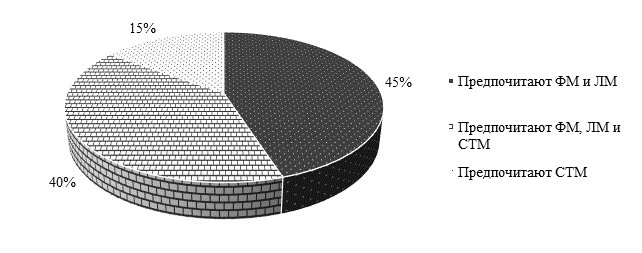

Послабление ограничительных мер в периоды между волнами пандемии, когда были открыты торговые центры и магазины непродовольственных товаров, предприятия общественного питания и досуга, восстановление товарооборота non-food ритейла и рынка услуг во втором полугодии 2020 г. происходило более быстрыми темпами, чем в продуктовом ритейле. Однако модель «бережливого поведения» остается преимущественной у российского потребителя. Первыми это заметили крупные торговые сети, в выручке которых резко возросла доля товаров «собственных (частных) торговых марок» (СТМ).

Интерес со стороны покупателей к собственным торговым маркам вызван, прежде всего, ценой. Она на 15–20% ниже, чем у аналогичных брендов того же качества. Достигается это за счет сокращения логистических издержек, расходов на рекламу, отсутствия посредников. Торговые сети сами выбирают производителей, что является гарантией высокого качества товаров под СТМ.

Фактически пандемия сформировала стабильный спрос на собственные торговые марки сетевого ритейла, которые перестали быть просто инструментом для развития лояльности. Они превратились в источник экономического роста, что подтверждается предпочтениями потребителей между федеральными (ФМ) и локальными марками (ЛМ) и СТМ (рис. 7).

Рисунок 7. Предпочтения СТМ в целом, %

Источник: YES GROUP [Электронный ресурс]. URL: https://yesgroup.team/ (дата обращения: 08.12.2021).

Кроме того, 2020–2021 гг. наглядно доказали, что даже возвращение потребителей к офлайн-покупкам не смогло оставить процесс развития онлайн-торговли. Многие потребители не отказалась полностью или частично от комфорта, предоставляемого электронной коммерцией.

Цифровизация ритейла в период пандемии

Еще до начала пандемии коронавируса COVID-19 более 2/3 российских потребителей совершали покупки онлайн не менее одного раза в месяц, а 79% – онлайн-покупки с мобильных устройств. Главными тенденциями предпандемийного периода в электронной коммерции стали омниканальность, приложения для мобильных устройств, ставка на молодежь и переход к прямым продажам. Наиболее применяемыми инновациями в ритейле были технологии в части электронной коммерции (21%), мобильные приложения (16%) и модернизация сетевой инфраструктуры (13%), а в числе продвигаемых технологических продуктов – технологии роботизации складов (22%), технологии смарт-контактов (16%) [27].

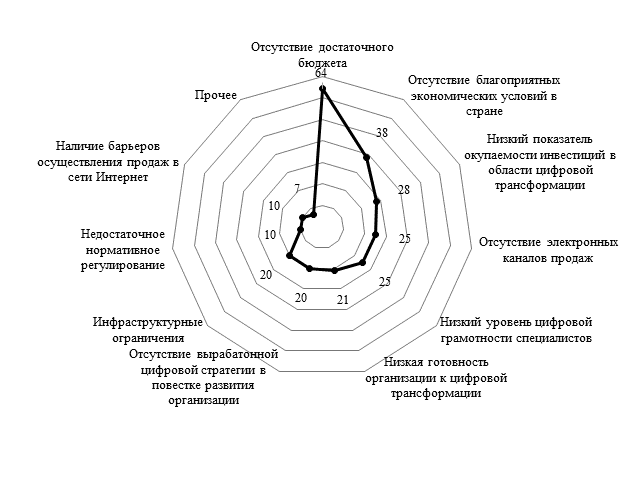

Исследование, проведенное НИУ ВШЭ в 2019 г., позволило выявить и факторы, препятствующие внедрению цифровых технологий в розничной торговле. Главными сдерживающими факторами респонденты назвали недостаточность бюджета (64%), а также отсутствие благоприятных экономических условий в стране (38%) и низкий показатель окупаемости инвестиций (28%) [27] (рис. 8).

Рисунок 8. Факторы, препятствующие переходу розничных торговых организаций к цифровизации (в процентах от общего числа организаций) накануне пандемии

Источник: Цифровая активность организаций розничной торговли. М.: НИУ ВШЭ, 2019. [Электронный ресурс]. URL: https://issek.hse.ru/data/2019/02/20/1191926912/Cifrovizaciya_roznica.pdf (дата обращения: 05.01.2022).

Во время первого локдауна весной 2020 г., когда самоизоляция способствовала росту спроса в онлайн-сегменте, крупные непродовольственные бренды первыми смогли переформатироваться и стали развивать собственные каналы продаж на D2C-рынке. Средний и малый бизнес воспользовался услугами крупных маркетплейсов. В результате во II квартале 2020 г. оборот таких крупных маркетплейсов, как Wildberries, увеличился на 123%, Lamoda – на 45,2%, а Ozon – на 115% [31]. Что касается непродовольственных сетевых ритейлеров, то они были вынуждены придумывать и создавать новые форматы работы своих магазинов и налаживать новые способы доставки. Так, например, группа «М.Видео-Эльдорадо» заключила партнерское соглашение о доставке своих собственных товаров через сеть постаматов в магазинах «Пятерочка», а крупный игрок на рынке спортивных товаров «Спортмастер» открыл пункт доставки на маркетплейс Ozon. В итоге в группе «М.Видео-Эльдорадо» практически уже нет разделения между онлайн и офлайн-каналами. Теперь эти каналы существуют как одно целое. Например, в сегменте бытовой техники и электроники мультиканальных покупателей уже более 75%, и их число и дальше продолжает расти. Также вместе с переходом на новый уровень взаимодействия с потребителями изменилась роль традиционных магазинов, многие из них стали пунктами выдачи онлайн-заказов, местом для размещения стока, шоурумами [11]. В октябре 2020 г. «Детский мир» запустил собственный маркетплейс, что позволило компании увеличить к концу года выручку на 14,3% (до 44,5 млрд руб.), в том числе от онлайн-продаж – до 12,7 млрд руб., и занять второе место в рейтинге омниканальности после «ВкусВилл» [21].

Продуктовый сетевой ритейл также стал активно развивать онлайн-продажи и доставку товаров.

В самом начале пандемии потребители сталкивались со многими неудобствами: перебои в исполнении заказов, нарушение сроков доставки, «зависание» и недоступность сайтов и др. Однако уже к маю месяцу ритейлерам удалось стабилизировать ситуацию за счет подключения дополнительных вычислительных мощностей и облачных сервисов типа RetailTeach. Это позволило таким компаниям, как X5 Retail Group и «ВкусВилл», а также бизнес-экосистемам «Сбермаркет», «Яндекс. Лавка» и «Яндекс. Еда» войти в ТОП-10 по доставке продуктов питания. Так, например, чистая розничная выручка X5 Retail Group в 2020 г. составила 1,97 трлн руб. (рост на 14,3% по сравнению с 2019 г.), в том числе выручка от онлайн-продаж – 20,1 млрд руб. [10].

Внедрение онлайн-продаж и доставки товаров позволило увеличить продажи и таким сетям, как «Лента», «Ашан» и «METRO Cash and Carry». Последний ритейлер вышел на рост продаж (на 11,3%) после нескольких лет падения выручки благодаря заключению соглашения по доставке товаров со «Сбермаркетом».

В итоге доля сетевого ритейла в обороте розничной торговли России увеличилась в 2020 г. до 38,5%, а в 2021 г. (за 9 мес.) – до 39,1% [25].

Заслуживает интереса и тот факт, что выручка от нефинансового бизнеса Сбербанка в 2020 г. выросла в 2,7 раза и составила 71,4 млрд руб., в том числе показатель товарооборота и выручки от e-commerce, куда входят сервисы электронной коммерции и логистические сервисы, составил 12,9 млрд руб. [10].

Таким образом, на российском рынке онлайн-торговли продуктами питания в 2020 г. лидером осталась традиционная розница (36%), следом идут экспресс-доставка (30%) и интернет-торговля (18%). Выручка маркетплейсов составила 25,2%, а минимальную долю (в 3%) заняли специализированные магазины [10].

В 2021 г., когда жизнь начала медленно и постепенно возвращаться в привычное русло, игроки на рынке розничной торговли продолжали внедрять цифровые технологии, так как предпринятые в 2020 г. действия наглядно показали, что цифровизация позволяет усиливать не только конкурентные преимущества, но удовлетворять потребности и ожидания потребителей.

В 2021 г. продолжилась ориентация на персонализацию и фокусирование на искусственном интеллекте, использование подписных моделей и технологий дополненной реальности, внедрение оплаты покупок с помощью мобильных приложений, развитие сотрудничества с партнерами в области доставки, а также цифровизация работы с документами, которая позволяет осуществить интеграцию с CRM, ERP-системами и внутренними базами данных.

Масштабная цифровизация отрасли, по оценкам экспертов Института статистических исследований и экономики знаний (ИСИЭЗ) ВШЭ [24], позволила оптовой и розничной торговле занять второе место в рейтинге цифровизации отраслей российской экономики. Первое место занимает финансовый сектор.

Заключение

Таким образом, можно сказать, что отечественная розничная торговля переживает новый виток изменений. Она эволюционирует и подстраивается под современные требования. Продолжается консолидация рынка, во главу угла ставится сила бренда, его узнаваемость в регионах присутствия. Стремление игроков к мультиформатности и многоканальности будет побуждать ритейлеров менять концепции и форматы. При этом на продуктовом рынке основная доля в ближайшем будущем будет принадлежать формату «У дома» и магазинам шаговой доступности. Что касается гипермаркетов и магазинов Cash&Carry, то их доля в ближайшее время будет сокращаться и потребует поиска новых решений в управлении бизнесом.

Пандемия и цифровые технологии видоизменили привычные процессы работы торговых организаций и их взаимодействие с потребителями: расширяется применение омниканального подхода, мобильных и интернет-технологий, большие базы данных, технологии искусственного интеллекта. Это означает, что и в будущем цифровая составляющая ритейла будет развиваться, дабы наиболее рационально использовать свои ресурсы, сокращать издержки, привлекать новых и удерживать старых клиентов и быть успешными на конкурентом рынке.

Однако несмотря на все усилия по развитию цифровизации торговли, нерешенными остаются многие проблемы.

Во-первых, это связано с проблемами доступа к широкополосному интернету и «цифровым разрывом» между сельскими и городскими районами проживания, навыками и доверием населения. Для решения этого комплекса проблем государство должно содействовать расширению доступа к качественной широкополосной связи в сельских и удаленных районах, расширить финансовую интеграцию, укрепить доверие и приобретение цифровых навыков для участия в электронной торговле.

Во-вторых, остается нерешенной проблема защиты информации и персональных данных потребителей в интернете. В настоящее время серьезной угрозой для информационной безопасности бизнеса остаются фишинговые атаки, а для индивидуальных потребителей – сообщения о мошенничестве, вводящие в заблуждение практики (например, предложение и продажи поддельных, контрафактных и небезопасных товаров). Поэтому как государству, так и бизнесу необходимо усиливать кибербезопасность не только маркетплейсов, но и В2В и В2С-платформ. Одним из решений данной проблемы может быть применение технологий блокчейн и блокчейн-платформ, которые могут исполнять функцию надежных агрегаторов информации по логистическим потокам и цепочкам поставок, а также способствовать снижению трансакционных издержек.

В-третьих, одной из важных проблем, обострившихся в период пандемии, следует назвать обеспечение информационной безопасности мобильных систем. По оценкам экспертов, от 15% до 35% кибератак на корпоративные IT-сервисы осуществляются благодаря несовершенству мобильных систем [23]. Решение данной проблемы лежит в первую очередь в правовом поле. Это разработка и внедрение стандартов защиты сетевых идентификаторов и учетных записей.

Четвертая проблема касается мобильных приложений ритейлеров. До сих пор общая корзина клиента отсутствует почти у половины из них. Это результат спешки при переходе к онлайн-продажам в период первой и второй волны пандемии и внедрения модели мультиканальности (создание разных каналов взаимодействия с покупателем, которые слабо интегрированы в общую систему). Это приводит к трудностям при формировании комплексного заказа. Для решения данной проблемы и повышения эффективности не только онлайн-продаж, но и офлайн-продаж, в ритейле необходимо осуществить переход к единой омниканальной архитектуре и бесшовной корзине [1].

Это только основные проблемы, выявленные в ходе анализа, и направления их решения.

В среднесрочной перспективе можно выделить следующие тренды развития розничной торговли:

- смещение фокуса с оборота на прибыльность;

- адаптация сервисов к потребностям потребителей старшей возрастной группы (предпенсионного и пенсионного возраста);

- выход дискаунтеров на рынок онлайн-продаж;

- развитие услуг доставки по подписке;

- автоматизация сборки;

- использование голосовых технологий и др.

Предметом дальнейших исследований можно назвать эмпирический анализ изменения предпочтений и поведения потребителей в офлайне и онлайне, которые оказывают влияние на розничную торговлю. Представляет заслуженный интерес и изучение причин, тормозящих внедрение цифровых разработок в данную отрасль.

[1] В англоязычной литературе в последнее время часто встречается термин seamless –«бесшовный или бесшовная», особенно применительно к интермодальным перевозкам [32; 36; 39]. В ритейле также применяется термин seamless shopping cart – «бесшовная корзина» [35]. Корзина покупок является неотъемлемой частью интернет-магазина розничного продавца, который оптимизирует опыт онлайн-покупок. Это программное обеспечение (например, 3DCart, Shopify, Magento и др.), позволяющее посетителям веб-сайта выбирать, резервировать и покупать продукты и услуги из интерфейса электронной коммерции. Потребитель может добавлять и удалять элементы покупок по своему усмотрению также, как и офлайне. Причём такая корзина является постоянной, что позволяет потребителю, например, начать делать покупки на домашнем компьютере или ноутбуке, отложив товары в корзину не покупая их, спустя какое-то время возобновить покупки со своего смартфона, сравнить товары и принять окончательное решение о покупке. Таким образом, бесшовная корзина – это единая омниканальная корзина покупок для сверки товаров, заказов и клиентов, которая позволяет их воедино (в единой корзине покупок). Такая корзина (заказ) может быть передана независимо от её статуса (список пожеланий, заказ, счёт-фактура и т.д.) вместе с предложениями клиента (вознаграждение за лояльность, купоны, подарочные сертификаты и т.д.) и встроенными услугами, связанными с товаром (интернет-магазин, склад, ближайший магазин) как одна тележка, запуская поток от заказа до доставки до потребителя.

В России «бесшовный» чаще всего используется в практической деятельности в словосочетаниях «бесшовная логистика» (например, [28]), «бесшовная транспортная система» [13], в ритейле и маркетинге – «бесшовная интеграция», «бесшовность потребительского опыта», «бесшовные покупки» [2], а также в финансово-кредитной сфере («бесшовный клиентский путь» [15]). Но пока ни в отечественной научной литературе, ни нормативной практике единого определения бесшовности нет.

Источники:

2. Алешникова В.И., Береговская Т.А., Сумарокова Е.В. Стратегия омниканального маркетинга // Вестник университета. – 2019. – № 2. – c. 39-45. – doi: 10.26425/1816-4277-2019-2-39-45.

3. Дигилина О.Б. Развитие IT-индустрии в условиях пандемии SARS CoV-2 (COVID 19) // Вестник Академии. – 2020. – № 4. – c. 53-60.

4. Дробот Е.В., Макаров И.Н., Назаренко В.С., Манасян С.М. Влияние пандемии COVID-19 на реальный сектор экономики // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2135-2150. – doi: 10.18334/epp.10.8.110790.

5. Жуковская И.Ф., Митяков Д.А. Розничная торговля в условиях цифровизации экономики: тенденции развития в России // Финансовая экономика. – 2020. – № 3. – c. 243-247.

6. Жуковская И.Ф., Молчанова А.И. Трансформация рынка услуг в условиях пандемии Covid-19 // Горизонты экономики. – 2021. – № 6(66). – c. 5-13.

7. Зимовец А.В., Ханина А.В. Один год борьбы с коронавирусной пандемией COVID-19: анализ результатов // Экономика, предпринимательство и право. – 2021. – № 5. – c. 1035-1046. – doi: 10.18334/epp.11.5.112114.

8. Изменения покупательского поведения онлайн. Исследование Data Insight и оргкомитета конференции IDRF.online. [Электронный ресурс]. URL: https://www.cossa.ru/articles/add/IDRF_Data_Insight.pdf (дата обращения: 06.01.2022).

9. Интернет-торговля в России 2020: Аналитика Data Insight. [Электронный ресурс]. URL: https://datainsight.ru/sites/default/files/DI_eCommerce2020.pdf (дата обращения: 05.01.2022).

10. Исследование рынка онлайн-торговли продуктами питания (e-grocery) в России – 2021. [Электронный ресурс]. URL: https://marketing.rbc.ru/research/46852/ (дата обращения: 07.01.2022).

11. Как изменился рынок в 2020 году и что его ждет. [Электронный ресурс]. URL: https://cityads.com/main/news/company_news/16682-kak-izmenilsya-rynok-v-2020-godu-i-chto-ego-zhdet (дата обращения: 05.01.2022).

12. Крупенский Н.А. Цифровая торговля: текущее состояние и перспективы развития в России и странах – членах ЕАЭС // Торговая политика. – 2020. – № 1 (21). – c. 15-24. – doi: 10.17323/2499-9415-2020-15-24.

13. Лапидус Б.М., Лапидус Л.В. Гладкая бесшовная транспортная система - инновационная модель будущего: природа, сущность, детерминанты качества // Вестник Московского университета. Серия 6. Экономика. – 2017. – № 2. – c. 45-64.

14. Лев М.Ю., Колпакова И.А. Бюджетные факторы реализации государственных программ и национальных проектов в системе экономической и социальной безопасности России // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1521-1534. – doi: 10.18334/epp.10.5.110264.

15. Малявкина Л.И., Савина А.Г. Экосистемность в стратегии цифровой трансформации финансово-кредитных организаций России // Вестник ОрелГИЭТ. – 2020. – № 1(51). – c. 148-153. – doi: 10.36683/2076-5347-2020-1-51-148-153.

16. Мархайчук М.М., Яресь О.Б. Онлайн торговля в Российской Федерации: состояние и перспективы развития // Экономика и управление: проблемы, решения. – 2019. – № 2. – c. 83-89.

17. Мониторинг социально-экономического положения и социального самочувствия населения. Апрель 2021. / под ред. Л.Н. Овчаровой. - М.: НИУ ВШЭ, 2021.

18. Национальное рейтинговое агентство. [Электронный ресурс]. URL: https://www.ra-national.ru/ (дата обращения: 05.01.2022).

19. Панюкова В.В. Эволюция розничной торговле и формирование её интегрирующей роли в XXI веке. / Монография. - М.: Изд-во «Креативная экономика», 2017. – 1994 c.

20. Ревинова С.Ю., Третьякова Д.А. Электронная коммерция в России в условиях пандемических ограничений COVID-19 // Вопросы инновационной экономики. – 2021. – № 4. – doi: 10.18334/vinec.11.4.113757.

21. Рейтинг омниканальности крупнейших розничных ритейлеров глазами покупателя 2021. [Электронный ресурс]. URL: https://www.omnirating.ru/ (дата обращения: 05.01.2022).

22. Розничная торговля продуктами питания: итоги 2020 и прогнозы. [Электронный ресурс]. URL: https://www.retail.ru/articles/roznichnaya-torgovlya-produktami-pitaniya-itogi-2020-i-prognozy/ (дата обращения: 05.01.2022).

23. Стрелец И.А., Чебанов С.В. Цифровизация мировой торговли: масштабы, формы последствия // Мировая экономика и международные отношения. – 2020. – № 1. – c. 15-25. – doi: 10.20542/0131-2227-2020-64-1-15-25.

24. Тенденции развития интернета: от цифровых возможностей к цифровой реальности. Аналитический доклад. [Электронный ресурс]. URL: https://cctld.ru/upload/iblock/a61/rfh6xt1gvgsyginowc88670i3hyaxwrd/pressrelease_2021_ru.pdf (дата обращения: 05.01.2022).

25. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 05.01.2022).

26. Чуб А.А. Использование цифровых технологий потребителями продуктового рынка в условиях пандемии COVID-19 // Проблемы теории и практики управления. – 2020. – № 8. – c. 40-57.

27. Цифровая активность организаций розничной торговли. М.: НИУ ВШЭ, 2019. [Электронный ресурс]. URL: https://issek.hse.ru/data/2019/02/20/1191926912/Cifrovizaciya_roznica.pdf (дата обращения: 05.01.2022).

28. Цифровая зрелость транспортной отрасли. Минтранс России. [Электронный ресурс]. URL: https://digital.amurobl.ru/upload/iblock/d6a/d6ab39676f32cc4eeba1f7af51d55f02.pdf (дата обращения: 05.01.2022).

29. Azeem M. M., Marsap A., Jilani A. H. Impact of e-commerce on organization performance: Evidence from banking sector of Pakistan // International Journal. – 2015. – № 7(2). – p. 303. – doi: 10.5539/ijef.v7n2p303.

30. Falk M., Hagsten E. E-commerce trends and impacts across Europe // International Journal of Production Economics. – 2015. – № 170. – p. 357-369. – doi: 10.1016/j.ijpe.2015.10.003.

31. Fashion Consulting Group, Яндекс и FashionSnoops оценили состояние модного рынка. [Электронный ресурс]. URL: https://ru.fashionnetwork.com/news/Fashion-consulting-group-yandeks-i-fashionsnoops-otsenili-sostoyaniye-modnogo-rynka,1252522.html (дата обращения: 06.12.2021).

32. Feng Cheng-Min New Prospects of Transportation Mobility // IATSS Research. – 2014. – № 38(1).

33. FMCG-ритейл 2021: бум дискаунтеров. [Электронный ресурс]. URL: https://meat-expert.ru/articles/436-fmcg-riteyl-2021-bum-diskaunterov (дата обращения: 05.01.2022).

34. Liu T. K., Chen J. R., Huang C. C. J., Yang C. H. E-commerce, R&D, and productivity: Firm-level evidence from Taiwan // Information Economics and Policy. – 2013. – № 25(4). – p. 272-283. – doi: 10.1016/j.infoecopol.2013.07.001.

35. Pradhan S., Chai E., Sundaresan K., Rangarajan S., Qiu L. Konark: A RFID based System for Enhancing In-store Shopping Experience // WPA 2017: Proceedings of the 4th International on Workshop on Physical Analytics. 2017. – p. 19-24.

36. Raghunathan A.U., Bergman D., Hooker J.N., Serra T., Kobori Sh. Seamless Multimodal Transportation Scheduling. 25.07.2018. [Электронный ресурс]. URL: https://arxiv.org/pdf/1807.09676.pdf (дата обращения: 05.01.2022).

37. OECD. E-commerce in the time of COVID-19. [Электронный ресурс]. URL: http://www.oecd.org/coronavirus/policy-responses/e-commerce-in-the-time-of-covid-19-3a2b78e8/ (дата обращения: 10.12.2021).

38. Yes group. [Электронный ресурс]. URL: https://yesgroup.team/ (дата обращения: 08.12.2021).

39. Zen F., Kimura F., Yamamoto K., Fujisawa T., Banomyong R., Isono I. Seamless Transport, Logistics Markets, and Physical Connectivity // Integrated and Connected Seamless ASEAN Economic Community. 2019. – p. 172–202.

40. 2020 Global e-Commerce and Online Payments Analysis: The Health Crisis Affects Retail and Service Sectors Unequally. [Электронный ресурс]. URL: https://www.globenewswire.com/news-release/2020/10/21/2111703/0/en/2020-Global-e-Commerce-and-Online-Payments-Analysis-The-Health-Crisis-Affects-Retail-and-Service-Sectors-Unequally.html (дата обращения: 08.12.2021).

Страница обновлена: 25.07.2026 в 16:11:24

Download PDF | Downloads: 62 | Citations: 16

Russian retail during the COVID-19 pandemic: accelerating digitalization

Zhukovskaya I.F.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 1 (January 2022)

Abstract:

The COVID-19 pandemic has made significant changes in people's lives, as well as affected the situation in local and global markets. Production facilities around the world have been reduced. This was due to the closed borders between the countries and restrictive measures. The usual consumer - producer relationship has been disrupted. Major adjustments have been made to the business of trading companies. Statistical and analytical data on the digitalization of Russian retail are analyzed. The conducted research has shown that there has been a transformation of retail trade due to the growth of the online component during the pandemic, as well as consumer behaviour and their preferences. In particular, this reflected not only a decrease in the average check, but also an increase in demand for online services.

It was found out that the pandemic provoked the rapid transition of retail to digital rails and revealed weaknesses in the ongoing digitalization. This made it possible to determine the main directions for further improvement of national digital systems. The article will be of interest to specialists in national retail development, as well as to all those who are interested in modern Russian commerce.

Keywords: retail, e-commerce, online sales, digitalization, COVID-19 pandemic

JEL-classification: L81, L86, O31

References:

2020 Global e-Commerce and Online Payments Analysis: The Health Crisis Affects Retail and Service Sectors Unequally. Retrieved December 08, 2021, from https://www.globenewswire.com/news-release/2020/10/21/2111703/0/en/2020-Global-e-Commerce-and-Online-Payments-Analysis-The-Health-Crisis-Affects-Retail-and-Service-Sectors-Unequally.html

Monitoring sotsialno-ekonomicheskogo polozheniya i sotsialnogo samochuvstviya naseleniya. Aprel 2021 [Monitoring of the socio-economic situation and social well-being of the population. April 2021] (2021). (in Russian).

Aleshnikova V.I., Beregovskaya T.A., Sumarokova E.V. (2019). Strategiya omnikanalnogo marketinga [Omnichannel marketing strategy]. Vestnik Universiteta. (2). 39-45. (in Russian). doi: 10.26425/1816-4277-2019-2-39-45.

Azeem M. M., Marsap A., Jilani A. H. (2015). Impact of e-commerce on organization performance: Evidence from banking sector of Pakistan International Journal. (7(2)). 303. doi: 10.5539/ijef.v7n2p303.

Chub A.A. (2020). Ispolzovanie tsifrovyh tekhnologiy potrebitelyami produktovogo rynka v usloviyakh pandemii COVID-19 [Covid 19 and the role of digital technologies in the consumer behavior on the food market]. Theoretical and Practical Aspects of Management. (8). 40-57. (in Russian).

Digilina O.B. (2020). Razvitie IT-industrii v usloviyakh pandemii SARS CoV-2 (COVID 19) [Development of the it industry in the conditions of the SARS CoV-2 (COVID 19) pandemic]. Academy\\\'s Herald. (4). 53-60. (in Russian).

Drobot E.V., Makarov I.N., Nazarenko V.S., Manasyan S.M. (2020). Vliyanie pandemii COVID-19 na realnyy sektor ekonomiki [Impact of the COVID-19 pandemic on the real economy]. Journal of Economics, Entrepreneurship and Law. (8). 2135-2150. (in Russian). doi: 10.18334/epp.10.8.110790.

Falk M., Hagsten E. (2015). E-commerce trends and impacts across Europe International Journal of Production Economics. (170). 357-369. doi: 10.1016/j.ijpe.2015.10.003.

Feng Cheng-Min (2014). New Prospects of Transportation Mobility IATSS Research. (38(1)).

Krupenskiy N.A. (2020). Tsifrovaya torgovlya: tekushchee sostoyanie i perspektivy razvitiya v Rossii i stranakh – chlenakh EAES [Digital trade: current status and development prospects in Russia and EAEU countries]. Torgovaya politika. (1 (21)). 15-24. (in Russian). doi: 10.17323/2499-9415-2020-15-24.

Lapidus B.M., Lapidus L.V. (2017). Gladkaya besshovnaya transportnaya sistema - innovatsionnaya model budushchego: priroda, sushchnost, determinanty kachestva [Smooth seamless transport system - the innovative model of the future: nature, essence, quality determinants]. Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (2). 45-64. (in Russian).

Lev M.Yu., Kolpakova I.A. (2020). Byudzhetnye faktory realizatsii gosudarstvennyh programm i natsionalnyh proektov v sisteme ekonomicheskoy i sotsialnoy bezopasnosti Rossii [Budgetary factors of implementation of state programs and national projects in the system of economic and social security of Russia]. Journal of Economics, Entrepreneurship and Law. (5). 1521-1534. (in Russian). doi: 10.18334/epp.10.5.110264.

Liu T. K., Chen J. R., Huang C. C. J., Yang C. H. (2013). E-commerce, R&D, and productivity: Firm-level evidence from Taiwan Information Economics and Policy. (25(4)). 272-283. doi: 10.1016/j.infoecopol.2013.07.001.

Malyavkina L.I., Savina A.G. (2020). Ekosistemnost v strategii tsifrovoy transformatsii finansovo-kreditnyh organizatsiy Rossii [Ecosystemacy in the strategy of digital transformation of financial-credit organizations of Russia]. OrelSIET Bulletin. (1(51)). 148-153. (in Russian). doi: 10.36683/2076-5347-2020-1-51-148-153.

Markhaychuk M.M., Yares O.B. (2019). Onlayn torgovlya v Rossiyskoy Federatsii: sostoyanie i perspektivy razvitiya [Online trade in the Russian Federation: state and development prospects]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (2). 83-89. (in Russian).

OECD. E-commerce in the time of COVID-19. Retrieved December 10, 2021, from http://www.oecd.org/coronavirus/policy-responses/e-commerce-in-the-time-of-covid-19-3a2b78e8/

Panyukova V.V. (2017). Evolyutsiya roznichnoy torgovle i formirovanie eyo integriruyushchey roli v XXI veke [The evolution of retail trade and the formation of its integrating role in the 21st century] (in Russian).

Pradhan S., Chai E., Sundaresan K., Rangarajan S., Qiu L. (2017). Konark: A RFID based System for Enhancing In-store Shopping Experience WPA 2017: Proceedings of the 4th International on Workshop on Physical Analytics. 19-24.

Raghunathan A.U., Bergman D., Hooker J.N., Serra T., Kobori Sh. Seamless Multimodal Transportation Scheduling. 25.07.2018. Retrieved January 05, 2022, from https://arxiv.org/pdf/1807.09676.pdf

Revinova S.Yu., Tretiakova D.A. (2021). Elektronnaya kommertsiya v Rossii v usloviyakh pandemicheskikh ogranicheniy COVID-19 [E-commerce in Russia under the conditions of pandemic restrictions COVID-19]. Russian Journal of Innovation Economics. (4). (in Russian). doi: 10.18334/vinec.11.4.113757.

Strelets I.A., Chebanov S.V. (2020). Tsifrovizatsiya mirovoy torgovli: masshtaby, formy posledstviya [Digitalization of world trade: scope, forms, implications]. World Economy and International Relations. (1). 15-25. (in Russian). doi: 10.20542/0131-2227-2020-64-1-15-25.

Yes group. Retrieved December 08, 2021, from https://yesgroup.team/

Zen F., Kimura F., Yamamoto K., Fujisawa T., Banomyong R., Isono I. (2019). Seamless Transport, Logistics Markets, and Physical Connectivity Integrated and Connected Seamless ASEAN Economic Community. 172–202.

Zhukovskaya I.F., Mityakov D.A. (2020). Roznichnaya torgovlya v usloviyakh tsifrovizatsii ekonomiki: tendentsii razvitiya v Rossii [Retail trade in the context of the digitalization of the economy: development trends in Russia]. Financial economics. (3). 243-247. (in Russian).

Zhukovskaya I.F., Molchanova A.I. (2021). Transformatsiya rynka uslug v usloviyakh pandemii Covid-19 [Services market transformation in the Sovid-19 pandemic]. Horizons of the economy (Gorizonty ekonomiki). (6(66)). 5-13. (in Russian).

Zimovets A.V., Khanina A.V. (2021). Odin god borby s koronavirusnoy pandemiey COVID-19: analiz rezultatov [One year of fighting the COVID-19 coronavirus pandemic: results analysis]. Journal of Economics, Entrepreneurship and Law. (5). 1035-1046. (in Russian). doi: 10.18334/epp.11.5.112114.