Финансовая результативность сервитизации производственного бизнеса: случай российской промышленной компании

Двоянов С.В.1, Кельчевская Н.Р.1

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Россия, Екатеринбург

Скачать PDF | Загрузок: 55 | Цитирований: 6

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 10 (Октябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47213916

Цитирований: 6

Аннотация:

Сервитизация в условиях экономики, основанной на знаниях, рассматривается как актуальное направление развития промышленных компаний, позволяющее обеспечить генерацию дополнительного потока выручки за счет расширенного вовлечения производителя в управление жизненным циклом продукта. В связи с этим многие компании предпочитают сфокусироваться на прозрачных показателях финансовой результативности, которые помогают инвесторам обосновать решения по развитию и углублению сервисных направлений.

Целью данной статьи является исследование индикаторов и методов достижения финансовой результативности производственной компании в условиях внедрения модели сервитизации в основные бизнес-процессы. Метод кейс-стади использован для анализа деятельности российской производственной компании и ответа на поставленные исследовательские вопросы.

Результаты исследования показывают, что ключевыми финансовыми индикаторами являются сервисная выручка и себестоимость, уровень отвлечения капитала для формирования гарантийного и сервисного резервов, а также рентабельность оказания услуг. Развитие сервитизации осуществляется через прикладную цифровизацию, которая позволяет усилить контроль результативности продуктов на всех стадиях жизненного цикла. Новизна подхода в том, что определено видение проблем сервитизации на практике в российских условиях, выявлены модели текущей и перспективной сервитизации и практические подходы к управлению результативностью. Полученные результаты могут быть использованы в практике работы производственных предприятий при оценке результативности проектов по внедрению и развитию базовых направлений сервитизации.

Ключевые слова: сервитизация, финансовые индикаторы, результативность, производственная компания, промышленность, машиностроение

JEL-классификация: G31, L60, M11

Введение

Актуальность исследования. В первой четверти XXI века многие промышленные компании, работающие на международных рынках, достигли высокого уровня зрелости с технологической и организационной точек зрения, что позволяет им формировать стабильную, прозрачную и контролируемую инфраструктуру, повысить предсказуемость процессов [1] (Hyun, Kim, 2021). Однако проблемы поиска конкурентного преимущества в условиях экологических и коронавирусных ограничений стимулируют компании в дальнейшем поддерживать и углублять развитие процессов производства, распределения и потребления продуктов на всех этапах их жизненного цикла, чтобы создавать дополнительные потоки доходов. В условиях кризиса повышаются требования к ресурсам промышленных предприятий и их безопасности в условиях бюджетных ограничений и растущего числа угроз внешней среды [2] (Garina, Garin, Batsyna, Shpilevskaya, 2020). По оценкам экспертов, только машиностроительная отрасль в связи с растущей неопределенностью внешней среды в глобальном масштабе потеряла около 10,3% выручки в 2020 году по сравнению с 2019 годом [1] (Hyun, Kim, 2021). Это приводит руководство компаний к необходимости расширения спектра источников конкурентных преимуществ, лежащих за пределами привычных производственных компетенций и продуктовых инноваций. Несмотря на важность организационных улучшений и операционного менеджмента, которые необходимы для получения преимущества по издержкам [3] (Usmanov, 2020), у производителей есть альтернативные конкурентные стратегии, позволяющие повысить устойчивость и инвестиционную привлекательность бизнеса. Поэтому компании стремятся в большей степени использовать накопленный человеческий капитал сотрудников не только для совершенствования внутренних процессов, но и для внедрения инноваций во всей цепочке поставок за счет обмена знаниями с клиентами и поставщиками [4] (Khayrullina, Kislitsyna, 2019).

Сервитизация (от английского servitization) представляет собой глобальный тренд в развитии производственных систем, это стратегическое направление работы компаний, обеспечивающее предоставление расширенных вариантов поддержки и экспертного сопровождения продуктов, разработанных с учетом долгосрочных потребностей клиентов [5, с. 357] (Rabetino, Harmsen, Kohtamäki, Sihvonen, 2018, р. 357). Сервитизация направлена, во-первых, на обмен знанием с клиентом в области лучших режимов и практик использования продуктов, и во-вторых, она обеспечивает разделение рисков, возникающих при их эксплуатации в условиях клиентской среды. Сервитизация призвана достичь долгосрочной финансовой устойчивости производственных компаний за счет формирования дополнительных потоков доходов от контрактов, вознаграждение по которым зависит от результативности продуктов [6] (Kondratev, Kedrova, Popov, 2021). Таким образом, сервисно-ориентированный подход в развитии производственных систем опирается на глубокую интеграцию с клиентами, обеспечивающую создание ценности по всей производственной цепочке в рамках полного жизненного цикла продукта.

Существенной задачей стратегических проектов по развитию и углублению сервиса в производственных компаниях является демонстрация ценности – ясное и простое изложение преимуществ сервитизации и ее способности удовлетворять формализованные и неявные потребности клиентов и других ключевых стейкхолдеров [7, с. 134] (Baines, Lightfoot, 2013, р. 134). Исследователь Т. Шипунова отмечает, что сервитизация рассматривается как одно из важных направлений формирования добавленной стоимости за счет создания индивидуализированных решений, демонстрирующих высокую степень клиентоориентированности компаний [8] (Shipunova, 2018). Развитие сервисной деятельности является также признаком принадлежности к экономике знаний, повышает готовность компаний конкурировать в условиях современных потребительских рынков [9] (Belikova, Chernyavskaya, 2019). Среди ключевых показателей формирования ценности для стейкхолдеров можно выделить как финансовые, так и нефинансовые индикаторы, причем в условиях неопределенности предпочтение отдается, как правило, первым. В качестве важных финансовых индикаторов успеха исследователи часто используют выручку и рентабельность компаний, в то время как нефинансовые аспекты отражают качество отношений с клиентами, развитие корпоративной культуры, обновление внутренней инфраструктуры и человеческого капитала [10] (Lexutt, 2020). С повышением доли сервитизации в структуре потоков доходов компании повышается роль нефинансовых аспектов, в особенности продвижения ключевых ценностей, повышения приверженности персонала стратегии и децентрализации бизнес-процессов [11] (Guo, Li, Zuo, Chen, 2015). В рассмотренной литературе наблюдается недостаток исследований практики сервитизации с точки зрения финансовых результатов работы компаний, основанных на качественных методах, позволяющих углубить представление о природе, принципах и ожиданиях руководства в области дополнительных потоков выручки, рентабельности и результативности при внедрении сервитизации.

Цель и новизна исследования. Целью данного исследования является изучение индикаторов и методов достижения финансовой результативности производственной компании в условиях развития и углубления модели сервитизации в основных бизнес-процессах. Сервитизация рассматривается авторами как источник конкурентного преимущества, поскольку позволяет расширить понимание клиентского поведения и скрытых потребностей, поддерживать процесс создания ценности на протяжении всего жизненного цикла продукта и использовать уже накопленный человеческий капитал для формирования новых потоков доходов. Новизна использованного авторами подхода заключается в идентификации видения проблем сервитизации в практике российского бизнеса и определении индикаторов, методов достижения финансовой результативности, а также перспектив углубления сервитизации в машиностроении на основе цифровых технологий.

Обзор литературы и постановка исследовательских вопросов (ИВ). Предыдущие работы показывают, что представления о природе и сущности сервитизации на практике могут быть различными [1, 8, 10, 12] (Hyun, Kim, 2021; Shipunova, 2018; Lexutt, 2020; Lin, Luo, Ieromonachou, Rong, Huang, 2019). Производственные компании из развитых стран, в особенности в секторах с высокой добавленной стоимостью, например в машиностроении, видят в сервитизации инструмент снижения конкурентного давления, поскольку они не могут соревноваться с развивающимися странами по стоимости труда и доступности природных ресурсов [10] (Lexutt, 2020). Возможности дифференциации и кастомизации товаров, таким образом, выступают одними из главных драйверов внедрения проектов по расширению присутствия производителей на рынках услуг. Практические представления о сервитизации также связаны с возможностями укрепления отношений с клиентами для повышения уровня их доверия и лояльности [12] (Lin, Luo, Ieromonachou, Rong, Huang, 2019). В результате индивидуализации предложения и повышения роли взаимоотношений с клиентами растет доля сервисной выручки и рентабельность бизнеса, кроме того, компания получает возможность конкурировать на новых рынках. Несмотря на предполагаемые преимущества, эмпирические исследования сервитизации приходят к неоднозначным результатам: недостаточно определены границы моделей сервитизации, методы расчета накладных расходов при оказании услуг, принципы формирования ценности для клиентов, которые бы стимулировали дополнительный спрос [1, с. 4] (Hyun, Kim, 2021, р. 4). Для успешного внедрения продуктово-сервисных систем сотрудникам также нужны техническая экспертиза, понимание ключевых элементов, требующих дорогостоящего обслуживания и ремонта в течение всего жизненного цикла, знания в области дизайна услуг и их контрактного обеспечения [13] (Sousa, da Silveira, 2017). Адекватность стратегического планирования и корректность финансово-экономических расчетов в целом зависят от опыта менеджеров и их видения проблем повышения конкурентоспособности. Следовательно, сформулируем вопрос:

ИВ 1. Какие принципы, идеи и мотивы лежат в основе видения проблем и возможностей сервитизации на предприятии со стороны руководства компании?

На пути к достижению финансовой результативности при внедрении сервитизации перед компаниями возникает множество ситуационных факторов, которые ограничивают инвестиционную привлекательность вложений в проекты по управлению жизненным циклом продуктов. Исследователь Д. Жоу и соавторы показывают, что взаимосвязь между финансовым результатом и глубиной сервитизации имеет U-образную форму [14, с. 39] (Zhou, Yan, Zhao, Guo, 2020, р. 39). Это означает, что отдача от инвестиций в развитие портфеля услуг снижается со временем и достижением определенного уровня зрелости сервиса, что может также снизить уровень мотивации производителей, однако затем результативность опять повышается [1] (Hyun, Kim, 2021). Р. Соуза и Г. Сильвейра полагают, что компаниям необходимо сначала инвестировать в развитие организационных способностей, что ассоциируется с оттоком капитала, поэтому на первых этапах сервитизация приносит убыток или, по крайней мере, ее влияние на результативность не прослеживается [13] (Sousa, da Silveira, 2017). Таким образом, на ранних стадиях внедрения сервитизации производителям необходимо сконцентрироваться на контроле результативности и разработке эффективных инструментов управления, которые позволяют выявлять потребности клиентов, развивать организационные и технические компетенции и идентифицировать ценность, присваиваемую при оказании услуг.

В основе финансовой формулы успеха лежит постепенное наращивание присутствия производителя на рынке услуг, которое закреплено в стратегическом плане [1] (Hyun, Kim, 2021). Инструменты управления сервитизацией на базовых стадиях развития, прежде всего, акцентируют внимание руководителей на разработке содержания портфелей услуг, контроле выручки и планировании стоимости соответствующих контрактов в зависимости от глубины интеграции в цепочку поставок. Все это позволяет рассчитать рентабельность нового направления и сравнить ее со стоимостью собственного капитала [15] (Tenucci, Supino, 2020). Продвинутая сервитизация требует высокого уровня технических компетенций от производителя, финансовые эффекты рождаются за счет инноваций, которые лежат в основе стратегических возможностей и процессов организационного обучения [12] (Lin, Luo, Ieromonachou, Rong, Huang, 2019). При повышении зрелости сервитизации возникает дополнительная ответственность производителя за результаты работы товара после продажи, что приводит к необходимости разделения рисков и доходов в рамках единой с клиентом финансовой модели [15, с. 572] (Tenucci, Supino, 2020, р. 572). Усложнение подходов к реализации сервитизации на практике приводит к необходимости определения набора базовых индикаторов, которые позволяют отследить и контролировать финансовую результативность. Следовательно, сформулируем вопрос:

ИВ 2. Какие индикаторы и методы достижения финансовой результативности используются для оценки потенциала проектов по сервитизации на предприятии?

Все чаще продвинутая сервитизация, смысл которой в разделении рисков и вознаграждений, а также в контроле результативности работы товара, опирается на достижения современных цифровых технологий. Предиктивная аналитика на основе собираемых данных позволяет компаниям прогнозировать спрос на услуги за счет контроля состояния продуктов в режиме реального времени [16] (Abou-foul, Ruiz-Alba, Soares, 2020). Цифровизация повышает качество оказываемых услуг за счет улучшения точности процессов и лучшего распределения ключевых ресурсов, используемых в сервисных процессах. Современные компьютерные технологии позволяют также поддерживать отношения с клиентом и осуществлять оперативное консультирование по вопросам лучших практик использования продуктов [17] (Kohtamäki, Parida, Patel, Gebauer, 2020). Цифровизация оказывает необходимую поддержку инновационным процессам в области услуг, поскольку снижает уровень интеллектуальной рутины и высвобождает время для аналитики у работников отделов исследований и разработок. Кроме того, современные технологии позволяют создать визуальные модели физических продуктов, которые улучшают процессы проектирования и дизайна новых продуктов, а также снижают затраты на управление их результативностью в течение всего жизненного цикла [18] (Zhang, Qi, 2021). Внедрение цифровых технологий, однако, требует определенных компетенций и знаний со стороны руководства и персонала. Следовательно, сформулируем вопрос:

ИВ 3. В чем перспективы развития и углубления технологий сервитизации, связанные с возможностями прикладной цифровизации?

Метод и данные

Метод. В данном исследовании использован метод кейс-стади, который представляет собой подход к глубокому качественному анализу деловой ситуации, возникающей при функционировании субъекта, погруженного в определенный социальный контекст [19] (Yin, 2019). Качественный анализ организационного контекста, финансовых аспектов сервитизации в условиях изменений во внешней среде и преобразования внутренней инфраструктуры позволит ответить на поставленные исследовательские вопросы. Помимо этого для анализа используются количественные данные из материалов управленческой и бухгалтерской отчетности, которые позволили выделить потоки выручки от сервитизации и определить ключевые индикаторы финансовой результативности, используемые менеджерами компании на практике. Также в процессе качественного анализа внутренней среды исследованы основные методы достижения финансовой результативности, которые включают определение текущей и перспективной моделей сервитизации, разработку сервисных тарифов, формирование точных методов расчета резерва на гарантийное обслуживание и внедрение технологий цифровых двойников для улучшения контроля и прозрачности производственной среды в условиях функционирования оборудования на предприятии клиента.

Данные. Для исследования использовались материалы внутренней управленческой и финансовой отчетности, отчеты эмитента с оценкой руководством рисков и перспектив развития компании, материалы интервью с финансовым менеджером, отвечающим за инвестиционные программы, и инженерными специалистами компании, а также внешние источники информации. Материалы отчетности содержат данные за 2019, 2020 и первую половину 2021 года. Серия интервью с сотрудниками компании была осуществлена весной 2021 года.

Результаты исследования: описание компании, текущей, перспективной моделей сервитизации и применяемых финансовых индикаторов

Объектом исследования является крупное российское машиностроительное предприятие, расположенное в Свердловской области, входящее в состав вертикально интегрированного холдинга. Компания с численностью персонала 780 человек специализируется на изготовлении и обслуживании локомотивов, дизельных двигателей и генераторов для железнодорожной техники, судов и малой энергетики (всего производится 35 наименований промышленных продуктов). В течение последних десяти лет компания заключала контракты с Минпромторгом РФ для проведения исследований по созданию двигателей нового поколения, результатом которых стало представление надежного дизеля со сниженным расходом топлива и масла, по заявлениям руководства, не имеющего аналогов в России. В течение 2021 года компания планирует изготовить около 300 дизелей, каждый из них является дорогостоящим высокотехнологичным продуктом, создание которого требует значительной экспертизы и инвестиций в исследования и разработки. В течение последних нескольких лет компания инвестировала около 2 млрд рублей в модернизацию опытной базы и производственного комплекса. Доля предприятия на российском рынке дизелестроения по результатам 2020 года составила 17%. Компания находится в условиях монопсонии и стремится преодолеть ее ограничения, поскольку ключевым потребителем является ОАО «РЖД». Клиент продвигает стратегию усиления конкуренции между поставщиками, что стимулирует машиностроительное предприятие совершенствовать модельный ряд и предлагать клиенту комплекс сервисной и гарантийной поддержки на основе индивидуальных программ.

Программы развития предприятия в период с 2019 по 2024 год включают расширение опытно-экспериментальной базы и цифровых технологий при разработке конструкторской документации и согласования технического задания с заказчиком. Компания стремится снизить уровень неопределенности в связи с ценовой нестабильностью на международных рынках, поскольку значительная часть комплектующих закупается из-за рубежа (около 50%). К концу 2022 года руководство планирует повысить долю локальных компонентов до 70% за счет усиления связей с поставщиками и проведения внутренних исследований. По оценкам технических специалистов компании, потенциал развития двигателя на ближайшие 20 лет включает доведение удельного расхода топлива, масла в соответствии с перспективными международными нормами. Ключевыми техническими индикаторами с точки зрения обслуживания, которые влияют на модель сервитизации, выступают ресурс до первой переборки (сейчас около 25 тыс. моточасов), а также ресурс до капремонта (около 70 тыс. моточасов). Общий жизненный цикл дизельного оборудования не превышает 30 лет, что учитывается в финансовой модели гарантийного обслуживания.

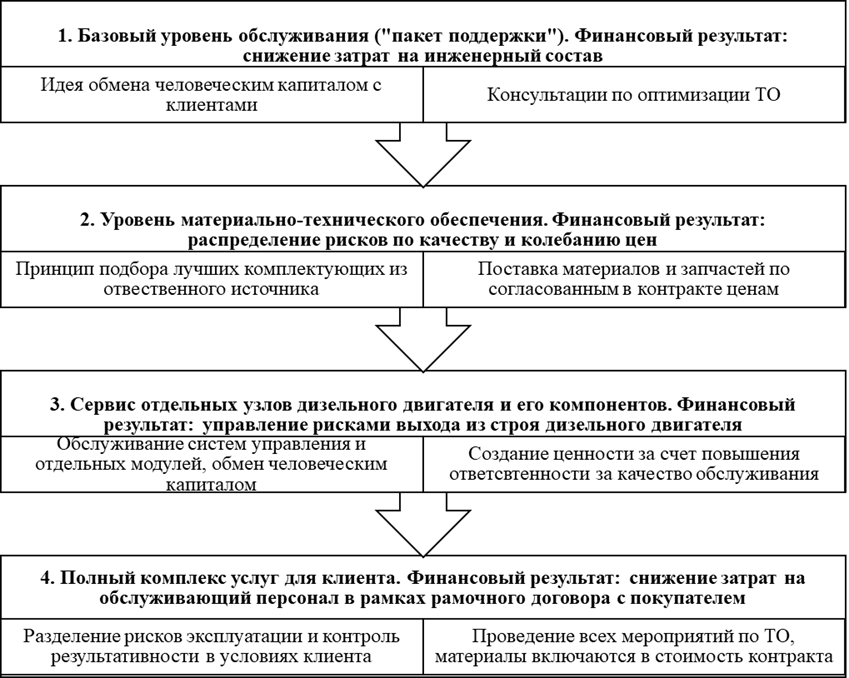

Текущая модель сервитизации компании (рис. 1) включает четыре уровня обслуживания в зависимости от стоимости контрактов и пожеланий клиентов. Базовые компоненты сервисных контрактов включают в себя консультирование по вопросам оптимизации технического обслуживания (ТО) и поставку материалов и запчастей для дизельных двигателей. Согласно регламенту ключевого клиента, ТО включает в себя контроль технического состояния систем и узлов железнодорожной техники для предупреждения внезапных отказов оборудования. Система ТО предполагает сервис на всех этапах жизненного цикла, от нормальной эксплуатации до постановки локомотивов в запас или резерв, диагностирования недействующего состояния и списания. Кроме того, послепродажное обслуживание продуктов предполагает также текущие, средние и капитальные ремонты дизелей, потребность в которых прогнозируется в зависимости от величины пробега локомотивов.

Рисунок 1. Текущая модель сервитизации рассмотренного машиностроительного предприятия

Источник: составлено авторами по материалам интервью и отчетности.

Текущая модель сервитизации обладает рядом недостатков, поскольку включает только базовые и промежуточные уровни сервитизации с точки зрения глубины стратегической интеграции сервисов в бизнес-процессы. Во-первых, модели обслуживания опираются на прогнозы и перспективные оценки потребности в ремонте, отсутствуют данные об эксплуатации оборудования в режиме реального времени в условиях клиента и его бизнес-задач. Во-вторых, недостаточно четко определены перспективы распределения финансовых рисков, связанных с повышением ответственности поставщика, поскольку отсутствует достаточный опыт реализации контрактов четвертого уровня (полный комплекс). В-третьих, в текущих сервисных контрактах отсутствуют дополнительные потоки условной выручки, зависящей от результативности эксплуатации продукта в клиентской среде. Данная проблема с большой вероятностью вытекает из первых двух и основана на неопределенности, связанной с пониманием условий эксплуатации продукта и расширения представлений о реальных потребностях обслуживающего персонала клиента.

Перспективная модель сервитизации обсуждалась руководством в течение 2020 и 2021 годов, она включает углубление понимания бизнеса клиента и среды эксплуатации дизельных двигателей и генераторов на основе цифровых технологий. Для перспективных дизелей модели «185» компания в начале 2021 года завершила реализацию проекта по разработке цифровых двойников, которые представляют собой виртуальные модели реальных двигателей, отражающих основные принципы и механизмы, физические и механические характеристики деталей машин. На основе достижений Индустрии 4.0 возможно осуществлять моделирование условий эксплуатации двигателя и оценивать перспективы износа определенных деталей и узлов для своевременного проведения обслуживания. Данные, получаемые на основе цифровых моделей, способны обеспечить поддержку принятия решений на всех этапах жизненного цикла продукта, начиная с проектирования, заканчивая техническим обслуживанием и ремонтом двигателя. Кроме того, снабжение двигателя датчиками и сенсорами позволит в перспективе получать информацию о его характеристиках в процессе эксплуатации в режиме реального времени и корректировать прогнозные значения по периодам технического обслуживания, текущего, среднего и капитального ремонта.

В качестве важного технического показателя, имеющего значение для финансовой модели сервитизации, выступает процент верно предсказанных поломок и нештатных ситуаций в эксплуатации и обслуживания двигателя. Он позволяет спрогнозировать исполнение бюджетов и внести корректировки в расчет резерва по гарантийным ремонтам и рамочным контрактам. Кроме того, руководство предложило оценить вероятность отклонения затрат на обслуживание в рамках рамочных контрактов по каждой статье в зависимости от узла или конкретной детали, все это осуществляется при моделировании на основе цифровых двойников и сбора реальных данных о режимах эксплуатации в условиях клиента.

Финансовые индикаторы сервитизации. Базовые финансовые индикаторы сервитизации на машиностроительном предприятии представлены в таблице 1. В процессе анализа менеджеры компании разделяют потоки выручки, возникающей от продажи продуктов и услуг по ТО, ремонту и предоставлению прочего обслуживания. В течение рассматриваемого периода выручка выросла на 20,4%, причем ее структура осталась практически неизменной. Основные потоки доходов от сервитизации связаны с ТО дизельных двигателей и локомотивов на протяжении всего их жизненного цикла. В течение 2020 года компании также удалось заключить несколько контрактов по развитию локальных сервисных центров клиентов, что повысило поток выручки от оказания услуг. Финансовое подразделение компании ведет учет расходов, относимый к процессам оказания услуг по обслуживанию и ремонту в соответствии со структурой департаментов компании. Основная часть себестоимости относится к затратам на оплату труда, причем данная статья выросла более чем на 23% в связи с ростом количества контрактов. Разница между выручкой от оказания услуг и себестоимостью, относимой к данному потоку доходов, представляет собой валовую прибыль от сервитизации, которая используется в компании для расчета рентабельности. В течение 2020 года рентабельность выросла практически на 2 п.п. в связи с сокращением доли затрат на сырье и материалы в структуре себестоимости и переключением на использование человеческого капитала для поддержки сервисных контрактов (выросла доля заработной платы). В данном случае руководство сравнивает валовую прибыль с себестоимостью сервитизации, соблюдая принцип эффективности как отношения эффекта к затратам, его обусловившим. Также в некоторых вариантах расчета рентабельности показатель сервисной выручки может использоваться в качестве знаменателя.

Таблица 1

Основные финансовые индикаторы сервитизации машиностроительного предприятия, в млн рублей, если не указано иное

|

Финансовый индикатор

сервитизации

|

2020

|

Доля в

структуре

|

Прирост, %

|

2019

|

Доля в

структуре

|

|

1. Выручка от продуктов

и услуг

|

96

844

|

100,0

|

16,4

|

83

164

|

100,0

|

|

1.1. Продуктовая выручка,

от продажи локомотивов, железнодорожной техники и сопутствующих товаров

|

64

426

|

66,5

|

14,6

|

56

233

|

67,6

|

|

1.2.

Сервисная выручка, всего

|

32

418

|

33,5

|

20,4

|

26

931

|

32,4

|

|

1.2.1.

Техническое обслуживание локомотивов

|

18

309

|

18,9

|

-10,4

|

20 440

|

24,6

|

|

1.2.2. Ремонт

локомотивов

|

5

380

|

5,6

|

17,9

|

4

562

|

5,5

|

|

1.2.3. Выручка от

предоставления прочих услуг

|

5

523

|

5,7

|

более

100

|

1

838

|

2,2

|

|

1.2.4. Выручка от продажи

прочей продукции, связанной с оказанием услуг

|

3

206

|

3,3

|

более

100

|

91

|

0,1

|

|

2. Себестоимость,

относимая к сервисному потоку выручки

|

29

033

|

100,0

|

19,0

|

24

407

|

100,0

|

|

2.1. Сырье и материалы для

ремонта и обслуживания

|

11

542

|

39,8

|

5,1

|

10

981

|

45,0

|

|

2.2. Затраты на оплату

труда и страховые взносы

|

13

778

|

47,5

|

23,6

|

11

150

|

45,7

|

|

2.3. Изменение резерва по

гарантийным обязательствам и сервисным контрактам

|

386

|

1,3

|

более

100

|

20

|

0,1

|

|

2.4. Прочие

расходы

|

3 327

|

11,5

|

более

100

|

2 257

|

9,2

|

|

3. Валовая

прибыль от сервитизации и ее доля в общей выручке, %

|

3

385

|

4,1

|

34,1

|

2

524

|

3,0

|

|

4.

Рентабельность сервитизации по валовой прибыли, % (стр. 3 / стр. 2).

|

11,7

|

н.п.

|

н.п.

|

10,3

|

н.п.

|

|

5. Объем

начисления резерва по гарантийным обязательствам и сервисным контрактам

|

757

|

н.п.

|

более

100

|

47

|

н.п.

|

|

6.

Выбытие резерва

|

-371

|

н.п.

|

более

100

|

-27

|

н.п.

|

|

7. Остаток

резерва на начало года

|

324

|

н.п.

|

6,6

|

304

|

н.п.

|

|

8. Остаток

резерва на конец года

|

710

|

н.п.

|

более

100

|

324

|

н.п.

|

|

9. Доля

отвлеченных ресурсов на начисление резерва в процентах от сервисной выручки,

%

|

2,3

|

н.п.

|

н.п.

|

0,2

|

н.п.

|

Источник: составлено авторами на основе внутренней управленческой отчетности.

Среди важных финансовых индикаторов руководство выделяет показатели движения резервов. В соответствии с принципами учетной политики компания обязана создавать резерв на гарантийное и сервисное обслуживание двигателей, изменения по которому относятся на себестоимость. В 2021 году руководство прогнозирует увеличение сервисной выручки дополнительно на 8,4% за счет расширения услуг по техническому обслуживанию локомотивов и прогнозирует, что резерв в дальнейшем существенно вырастет. В качестве индикатора результативности формирования резерва выделяется доля отвлеченных финансовых ресурсов в процентах от сервисной выручки. В связи с пересмотром текущей модели сервитизации данный показатель установлен в пределах 2,3% от выручки и будет увеличен в связи с запуском дизельного двигателя нового поколения. Расчет резерва происходит оценочным способом исходя из количества контрактов, их средней стоимости и доли затрат на обслуживание и ремонт в рамках гарантийных случаев. При внедрении модели продвинутой сервитизации на основе цифровых двойников прогнозируется, что компания сможет более гибко управлять резервом и повысить рентабельность оказания услуг. Руководство также считает, что в управленческой отчетности необходимо выделить потоки выручки и себестоимости, связанные с базовой и продвинутой сервитизацией, то есть учитывать особенности движения доходов и расходов по каждому контракту в зависимости от его существенных условий.

Серьезной управленческой задачей стала калькуляция сервисных тарифов, гарантийных резервов и расчет затрат на содержание сервисных центров на территории России. Компания имеет более 20 филиалов, которые обеспечивают потребности в техническом обслуживании продуктов в оперативном режиме. Руководство предпочло использовать затратный подход для формирования стоимости сервисных контрактов на всех уровнях: сначала планируются материальные и трудовые затраты на обеспечение сервиса, затем к затратам прибавляется условная прибыль, чтобы обеспечить уровень рентабельности не ниже стоимости собственного капитала. Для мониторинга рыночной эффективности финансовый отдел проводит выборочное сравнение стоимости контрактов с сопоставимыми условиями с ценами конкурирующих компаний. Кроме того, компания проводит расчет гарантийного и сервисного резервов, которые рассчитываются на основе реестра контрактов и определения условных обязательств по каждому контракту в соответствии с условиями эксплуатации дизелей и локомотивов. В конце 2020 года в связи с заключением большего числа контрактов на продажу двигателей и включением условий на полное обслуживание объем резервируемых средств и отвлеченных на формирование резерва ресурсов увеличился.

Обсуждение результатов

Результаты качественного анализа внутренней среды показывают, что предприятие рассматривает сервитизацию как важную стратегию развития производственной среды и поддержки финансовой устойчивости. Ответ на первый вопрос предполагает, что с точки зрения текущей модели сервитизации основными принципами и идеей оказания услуг являются, во-первых, повышение качества обслуживания при проведении ТО и ремонтов, во-вторых, ясное декларирование ответственности производителя за надежность поставляемых запчастей. Создание ценности в данном направлении происходит за счет повышения ответственности поставщика и доверия клиента, который воспринимает машиностроительное предприятие как более конкурентоспособное. Улучшение отношений с клиентами повышает вероятность заключения большего количества контрактов и согласованного объема сервисного обслуживания в последующие периоды (в рассмотренном случае пропорционально вырос поток сервисной и продуктовой выручки). Примечательно, что руководство мотивировано расширить существующую модель сервитизации за счет цифровизации и улучшения процессов прогнозирования работы оборудования, снижения затрат клиента на устранение непредвиденных поломок или перебоев в работе двигателей и локомотивов.

Ответ на второй вопрос приводит нас к выводу, что ключевыми индикаторами финансовой результативности являются, во-первых, сервисная выручка, во-вторых, себестоимость, ассоциируемая с оказанием услуг, в-третьих, затраты на формирование гарантийного резерва и процент отвлеченных на его формирование средств, которые в конечном счете влияют на рентабельность всего направления. Выделение потоков сервисной выручки в управленческой отчетности важно для понимания уровня расширения присутствия компании на рынке услуг и определения изменения доли новых доходов в общем потоке выручки. В рассмотренном случае сервисная выручка обеспечивает около трети всех доходов компании, а следовательно, сервитизация является стратегически важным направлением для развития компании. Внутренняя классификация структуры сервисной выручки позволяет предприятию отслеживать ключевые направления развития услуг по ТО, текущим и капитальным ремонтам, а также прочим услугам, связанным с консультированием и осмотром оборудования. Идентификация и анализ структуры затрат на обеспечение работ по обслуживанию и ремонту в соответствии с подразделением необходимы для контроля рентабельности деятельности и определения существенных статей затрат. Рентабельность деятельности по оказанию услуг может сравниваться с общей рентабельностью капитала компании (return on capital employed, ROCE) для оценки преимуществ инвестирования в расширение сервитизации. Сервитизация в рассмотренном примере связана с интенсивным использованием человеческого капитала компании, поскольку доля затрат на оплату труда в 2020 году стала доминировать в структуре затрат.

Среди важных методов достижения результативности можно выделить определение текущей модели сервитизации, сервисных тарифов и условий контрактов для каждого из уровня обслуживания, а также разумный расчет гарантийного резерва. Кроме того, компаниям важно обозначить области расширения существующей модели, включив в планы перспективы использования цифровизации для улучшения контроля результативности продуктов в условиях клиентов. Идентификация моделей сервитизации позволит определить степень интеграции производителя в цепочку поставок и уровень его участия в управлении жизненным циклом продукта. Производители также могут улучшить свою оценку резервов на формирование гарантийных резервов за счет прогнозирования и корректировки затрат на обслуживание в зависимости от условий эксплуатации в рамках каждого заключенного контракта на поставку продукции.

Ответ на третий вопрос в том, что прикладная цифровизация на практике позволяет повысить уровень контроля процессов сервитизации, обеспечивая визуализацию физических продуктов, моделирование и мониторинг их работы в режиме реального времени. Цифровизация в современных условиях является неотъемлемой частью стратегических моделей сервитизации и необходима для повышения конкурентоспособности услуг. Рассмотренный пример показывает, что цифровизация способна не только дополнять существующие модели оказания услуг, но и предлагать альтернативные направления создания потребительской ценности, связанные с совершенствованием дизайна продукта и улучшением его основных характеристик. В основе модели симбиоза сервитизации и цифровизации лежат процессы сбора и анализа данных о результативности работы продуктов, которые позволяют предложить клиентам новые идеи по улучшению работы продуктов.

Заключение

Основным результатом исследования стало определение индикаторов и методов достижения финансовой результативности производственной компании в условиях внедрения сервитизации, которые демонстрируют создание потребительской ценности в сфере технического обслуживания и сопровождения продуктов. Обе стороны сервисных контрактов получают выгоды от обмена знаниями и участия в управлении результативностью продуктов на протяжении всего жизненного цикла. Идентификация моделей сервитизации позволяет также определить точки перехода к более глубоким и продвинутым технологиям, позволяющим производителю участвовать в потоках доходов, которые генерирует продукт в условиях клиента.

Теоретическое значение результатов. Данное исследование вносит вклад в концептуальное понимание перспектив внедрения и развития базовых инструментов сервитизации. Компаниям предлагается идентифицировать текущую модель сервитизации и иерархию услуг в зависимости от сложности и стоимости выполнения контрактов, а также обозначить перспективную модель с использованием лучших доступных технологий. Исследование вносит вклад в развитие предыдущих исследований, показывая, что финансовая результативность является существенным индикатором, который может использоваться для принятия управленческих решений и обоснования инвестиций в сервитизацию.

Значение исследования для практики управления. Рассмотренные в работе показатели могут использоваться для принятия управленческих решений в области контроля результативности сервитизации, разработке стратегических планов по расширению существующих сервисных моделей. В конечном счете финансовая результативность позволит определить уровень потребительской ценности, создаваемой в компании, в условиях, когда потоки сервисной выручки играют стратегическое значение в общей структуре доходов. Руководство компаний должно принять во внимание стратегию сервитизации при разработке планов и дорожных карт стратегического развития, прогнозируя соответствующие потоки выручки и затрат, ассоциируемые с работой продуктово-сервисных систем.

Ограничения и направления дальнейшего исследования. В работе был рассмотрен случай российской машиностроительной компании, которая стремится развить базовые инструменты сервитизации. Предприятие, которое было рассмотрено, характеризуется достаточно ограниченной номенклатурой, ее расширение, вероятно, будет связано с усложнением расчета финансовых индикаторов. Продвинутая сервитизация, как отмечалось ранее, предполагает также контроль нефинансовых показателей, связанных с организационной культурой, уровнем удовлетворенности клиентов и развитием инноваций в сфере сопровождения продуктов, которые не были приняты во внимание в данном исследовании. В дальнейшей работе необходимо сфокусироваться на качественных нефинансовых показателях, связанных с формированием потребительской ценности и развертыванием стратегических возможностей производственных компаний на рынках услуг.

Источники:

2. Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. Обеспечение экономической безопасности устойчивого развития предприятия машиностроения // Экономика, предпринимательство и право. – 2020. – № 1. – c. 37-52. – doi: 10.18334/epp.10.1.41552.

3. Усманов М.Р. Обобщение управленческих практик непрерывных улучшений и повышения эффективности формируемых корпоративных систем на примере производственно-проектного комплекса Российской Федерации // Лидерство и менеджмент. – 2020. – № 1. – c. 33-48. – doi: 10.18334/lim.7.1.41564.

4. Хайруллина М.В. Кислицына О.А. Персонал в системе непрерывных улучшений производственных систем (инструмент Кайдзен) // Вопросы инновационной экономики. – 2019. – № 2. – c. 607-618. – doi: 10.18334/rp.20.5.40640.

5. Rabetino R., Harmsen W., Kohtamäki M., Sihvonen J. Structuring servitization-related research // International Journal of Operations and Production Management. – 2018. – № 2. – p. 350-371. – doi: 10.1108/IJOPM-03-2017-0175.

6. Кондратьев В.Б., Кедрова В.Г., Попов В.В. Сервитизация промышленности: новая реальность // Мировая экономика и международные отношения. – 2021. – № 8. – c. 22-30. – doi: 10.20542/0131-2227-2021-65-8-22-30.

7. Baines T., Lightfoot H. Made to serve: How manufacturers can compete through servitization and product–service systems. - Chichester, West Sussex: Wiley and Sons, Inc, 2013. – 272 p.

8. Шипунова Т.С. Услуго-ориентированный подход // Человеческий капитал и профессиональное образование. – 2018. – № 1(25). – c. 40-45. – doi: 10.13140/RG.2.2.29310.95043.

9. Беликова Е.В., Чернявская Е.Ю. Региональные особенности развития сервисной деятельности // Вопросы инновационной экономики. – 2019. – № 2. – c. 559-570. – doi: 10.18334/rp.20.5.40669.

10. Lexutt E. Different roads to servitization success – A configurational analysis of financial and non-financial service performance // Industrial Marketing Management. – 2020. – № 6. – p. 105-125. – doi: 10.1016/j.indmarman.2019.06.004.

11. Guo A., Li Y., Zuo Z., Chen G. Influence of organizational elements on manufacturing firms’ service-enhancement: An empirical study based on Chinese ICT industry // Technology in Society. – 2015. – № 1. – p. 183-190. – doi: 10.1016/j.techsoc.2015.07.003.

12. Lin Y., Luo J., Ieromonachou P., Rong K., Huang L. Strategic orientation of servitization in manufacturing firms and its impacts on firm performance // Industrial Management & Data Systems. – 2019. – № 2. – p. 292-316. – doi: 10.1108/IMDS-10-2017-0485.

13. Sousa R., da Silveira G.J.C. Capability antecedents and performance outcomes of servitization // International Journal of Operations & Production Management. – 2017. – № 4. – p. 444-467. – doi: 10.1108/IJOPM-11-2015-0696.

14. Zhou D., Yan T., Zhao L., Guo J. Performance implications of servitization: Does a Manufacturer’s service supply network matter? // International Journal of Production Economics. – 2020. – № 4. – p. 31-42. – doi: 10.1016/j.ijpe.2019.05.019.

15. Tenucci A., Supino E. Exploring the relationship between product-service system and profitability // Journal of Management and Governance. – 2020. – № 3. – p. 563-585. – doi: 10.1007/s10997-019-09490-0.

16. Abou-foul M., Ruiz-Alba J.L., Soares A. The impact of digitalization and servitization on the financial performance of a firm: an empirical analysis // Production Planning and Control. – 2020. – № 12. – p. 975-989. – doi: 10.1080/09537287.2020.1780508.

17. Kohtamäki M., Parida V., Patel P.C., Gebauer H. The relationship between digitalization and servitization: The role of servitization in capturing the financial potential of digitalization // Technological Forecasting and Social Change. – 2020. – p. 119804. – doi: 10.1016/j.techfore.2019.119804.

18. Zhang J., Qi L. Crisis preparedness of healthcare manufacturing firms during the covid-19 outbreak: Digitalization and servitization // International Journal of Environmental Research and Public Health. – 2021. – № 1. – doi: 10.3390/ijerph18105456.

19. Yin R.K. Case study research: design and methods. - Los Angeles: Sage Publications, Inc., 2019. – 219 p.

Страница обновлена: 10.08.2026 в 21:35:42

Download PDF | Downloads: 55 | Citations: 6

Financial performance of servitization in manufacturing business: the case of a Russian industrial company

Dvoyanov S.V., Kelchevskaya N.R.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 10 (October 2021)

Abstract:

Servitization is viewed as strategic activity for industrial companies to generate additional revenue streams through involvement of the manufacturer in product lifecycle management in a knowledge-based economy. In this regard, many companies prefer to focus on transparent financial performance indicators that provide investors with instruments to make decisions on the development and deepening of service activities.

The purpose of this article is to study indicators and methods of achieving financial performance of a manufacturing company in the context of the servitization model implementation in practice. The case study method is used to analyze activities of a Russian manufacturing company and answer the research questions.

The results of the study show that key financial indicators are as follows: service revenue, service cost, level of capital for provision of a guarantee and service reserves, as well as profitability of services. The development of servitization is promoted through applied digitalization, which makes it possible to strengthen control over the effectiveness of products at all stages of the life cycle. The originality of the approach lies in the fact that the vision of servitization in practice in the Russian conditions is determined; models of servitization and practical approaches to managing servitization are identified. The results can be used in practice of industrial enterprises in assessing the effectiveness of projects for implementation and development of the basic servitization.

Keywords: servitization, financial indicators, performance, manufacturing company, industry, mechanical engineering

JEL-classification: G31, L60, M11

References:

Abou-foul M., Ruiz-Alba J.L., Soares A. (2020). The impact of digitalization and servitization on the financial performance of a firm: an empirical analysis Production Planning and Control. 32 (12). 975-989. doi: 10.1080/09537287.2020.1780508.

Baines T., Lightfoot H. (2013). Made to serve: How manufacturers can compete through servitization and product–service systems Chichester, West Sussex: Wiley and Sons, Inc.

Belikova E.V., Chernyavskaya E.Yu. (2019). Regionalnye osobennosti razvitiya servisnoy deyatelnosti [Regional features of development of service activities]. Russian Journal of Innovation Economics. 9 (2). 559-570. (in Russian). doi: 10.18334/rp.20.5.40669.

Garina E.P., Garin A.P., Batsyna Ya.V., Shpilevskaya E.V. (2020). Obespechenie ekonomicheskoy bezopasnosti ustoychivogo razvitiya predpriyatiya mashinostroeniya [Ensuring economic security and sustainable development of the machine building enterprise]. Journal of Economics, Entrepreneurship and Law. 10 (1). 37-52. (in Russian). doi: 10.18334/epp.10.1.41552.

Guo A., Li Y., Zuo Z., Chen G. (2015). Influence of organizational elements on manufacturing firms’ service-enhancement: An empirical study based on Chinese ICT industry Technology in Society. 43 (1). 183-190. doi: 10.1016/j.techsoc.2015.07.003.

Hyun M., Kim J. (2021). Challenge or opportunity? A case of tire rental servitization from financial and channel perspectives Service Business. 15 (1). 1-17. doi: 10.1007/s11628-020-00433-6.

Khayrullina M.V. Kislitsyna O.A. (2019). Personal v sisteme nepreryvnyh uluchsheniy proizvodstvennyh sistem (instrument Kaydzen) [Personnel in the system of continuous improvement of production systems (kaizen tool)]. Russian Journal of Innovation Economics. 9 (2). 607-618. (in Russian). doi: 10.18334/rp.20.5.40640.

Kohtamäki M., Parida V., Patel P.C., Gebauer H. (2020). The relationship between digitalization and servitization: The role of servitization in capturing the financial potential of digitalization Technological Forecasting and Social Change. 151 119804. doi: 10.1016/j.techfore.2019.119804.

Kondratev V.B., Kedrova V.G., Popov V.V. (2021). Servitizatsiya promyshlennosti: novaya realnost [Servitization of industry: new evidence]. World Economy and International Relations. 65 (8). 22-30. (in Russian). doi: 10.20542/0131-2227-2021-65-8-22-30.

Lexutt E. (2020). Different roads to servitization success – A configurational analysis of financial and non-financial service performance Industrial Marketing Management. 84 (6). 105-125. doi: 10.1016/j.indmarman.2019.06.004.

Lin Y., Luo J., Ieromonachou P., Rong K., Huang L. (2019). Strategic orientation of servitization in manufacturing firms and its impacts on firm performance Industrial Management & Data Systems. 119 (2). 292-316. doi: 10.1108/IMDS-10-2017-0485.

Rabetino R., Harmsen W., Kohtamäki M., Sihvonen J. (2018). Structuring servitization-related research International Journal of Operations and Production Management. 38 (2). 350-371. doi: 10.1108/IJOPM-03-2017-0175.

Shipunova T.S. (2018). Uslugo-orientirovannyy podkhod [Service-oriented approach]. Human Capital and Professional Education. (1(25)). 40-45. (in Russian). doi: 10.13140/RG.2.2.29310.95043.

Sousa R., da Silveira G.J.C. (2017). Capability antecedents and performance outcomes of servitization International Journal of Operations & Production Management. 37 (4). 444-467. doi: 10.1108/IJOPM-11-2015-0696.

Tenucci A., Supino E. (2020). Exploring the relationship between product-service system and profitability Journal of Management and Governance. 24 (3). 563-585. doi: 10.1007/s10997-019-09490-0.

Usmanov M.R. (2020). Obobshchenie upravlencheskikh praktik nepreryvnyh uluchsheniy i povysheniya effektivnosti formiruemyh korporativnyh sistem na primere proizvodstvenno-proektnogo kompleksa Rossiyskoy Federatsii [The generalization of managerial practices of continuous improvement and efficiency gains generated by corporate systems on the example of production and design complex of the Russian Federation]. Leadership and management. 7 (1). 33-48. (in Russian). doi: 10.18334/lim.7.1.41564.

Yin R.K. (2019). Case study research: design and methods Los Angeles: Sage Publications, Inc.

Zhang J., Qi L. (2021). Crisis preparedness of healthcare manufacturing firms during the covid-19 outbreak: Digitalization and servitization International Journal of Environmental Research and Public Health. 18 (1). doi: 10.3390/ijerph18105456.

Zhou D., Yan T., Zhao L., Guo J. (2020). Performance implications of servitization: Does a Manufacturer’s service supply network matter? International Journal of Production Economics. 219 (4). 31-42. doi: 10.1016/j.ijpe.2019.05.019.