Экономическая безопасность России – фундаментальная основа формирования устойчивой банковской системы страны

Ештокин С.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 70 | Цитирований: 4

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47146441

Цитирований: 4

Аннотация:

В публикации рассматриваются аспекты обеспечения устойчивости банковской системы Российской Федерации через укрепление экономической безопасности страны. Констатируется наличие двусторонней взаимосвязи между экономической безопасностью государства и устойчивым функционированием банковской системы. Выделяется система угроз устойчивости банковской системы, пирамиду которых формируют кризисы доверия, капитализации и ликвидности банковской системы, незавершенность системно-структурных реформ. Обосновывается, что укрепление национальной экономической безопасности подкрепит доверие к банковской системе, и снизит риски ее устойчивого функционирования со стороны внешней среды, в частности, ограничивая репликацию банковского мошенничества, и способствуя активному притоку финансовых ресурсов (ликвидности). Выявлено, что важным аспектом обеспечения национальной экономической безопасности и устойчивости банковского сектора выступает грамотная реализация цифровых трансформаций. Банк России, по мнению автора, сочетает позиции интегратора и модератора инноваций, однако сомнения в отношении перспективы формирования квази-банковских цифровых экосистем не представляются вполне обоснованными, с учетом прогресса в безопасности цифровых платформ и их важнейшей роли в преодолении кризиса в условиях пандемии. Обосновывается острая необходимость дальнейшей цифровизации и управления цифровыми рисками у экономических агентов, в первую очередь, в кредитно-финансовых организациях

Ключевые слова: цифровизация, экономическая безопасность, банковская система России, устойчивость банковской системы, цифровая безопасность, экономические риски, Банк России, системно-структурные реформы банковского сектора

JEL-классификация: jel G21, G28, E52, E58

Введение. Актуальность исследования обусловлена фундаментальной ролью банковского сектора в национальной экономике, в контексте которой было бы справедливо проводить равенство между устойчивостью банковской системы и национальной экономической безопасностью. В условиях мультиплицирующихся вызовов и угроз национальной экономической безопасности и устойчивости банковского сектора России представляется исключительно важным активизировать управление экономической безопасностью, в том числе на основе рационального применения сквозных технологий цифровой эпохи.

Материалы, методы и организация исследования. Исследование подготовлено на основании системного подхода к изучению явлений социально-экономической действительности, с учетом положений теории инноваций, цифровой экономики и управления рисками. Концепция экономической безопасности соответствует положениям отечественной школы управления национальной экономической безопасностью (В.К. Сенчагов [17] (Senchagov, 2008), Л.И. Абалкин [1] (Abalkin, 2017), А.Е. Городецкий [6] (Gorodetskiy, 2018), М.Н. Дудин [5] (Brutyan, Dudin, Elshin, 2017) и др.).

Материалы исследования дополнены аналитическими данными Банка России, а также количественными показателями уровня доверия к банковскому сектору по экономике на национальном и глобальном уровнях, представленными в работах [21, 22, 24] (Gokmenoglu, Amir, 2021; Isaeva, Leshchenko, 2019).

Понятие и стратегические аспекты обеспечения устойчивости национальной банковской системы. Важной категорией функционирования и развития сложных социально-экономических систем, в том числе банковской системы (которая включает в себя собственно банки, субъекты банковской инфраструктуры и регулятора финансового рынка), является категория устойчивости. Применительно к экономическим агентам, территориальной, отраслевой и национальной экономике под устойчивостью понимают сохранение вектора и темпов развития, несмотря на потенциальное или реальное негативное воздействие со стороны внутренней и в особенности внешней среды (то есть несмотря на наличие или реализацию угроз и рисков) [5] (Brutyan, Dudin, Elshin, 2017).

Применительно к банковскому сектору устойчивость выступает не только значимым мерилом экономической безопасности, но и в принципе системообразующим фактором [3, 8] (Bataeva, 2020; Ermolovskaya, 2021). Это связано с тем, что в основу банковского развития положено доверие к банковской системе как совокупности кредитно-финансовых институтов, их регулирования и обслуживания. Доверие к банковской системе – это доверие не к какому-либо конкретному банку, хотя на практике могут складываться ситуации, когда за счет доверия населения к одному или нескольким системообразующим банкам повышалось в целом доверие к банковской системе выше того уровня, на который можно было бы рассчитывать (такая ситуация складывалась, в частности, в банковском секторе России на рубеже 1990-х и 2000-х годов и в целом характерна для банковских систем транзитивных экономик [19] (Sokolinskaya, 2020)).

Проблема доверия к банковской системе универсальна и в некотором смысле трансграничная; кризис доверия испытывают даже банки наиболее развитых экономик [30] (Van Esterik-Plasmeijer, Van Raaij, 2017), и несмотря на в целом многофакторность формирования доверия к банковскому сектору, наиболее частой причиной подрыва такого доверия выступает неустойчивость банковского сектора, включая ее проявления – банкротства системообразующих банков (проблематика характерна как для формирующихся, так и для развитых банковских рынков) и общие банковские кризисы, такие как кризис ликвидности.

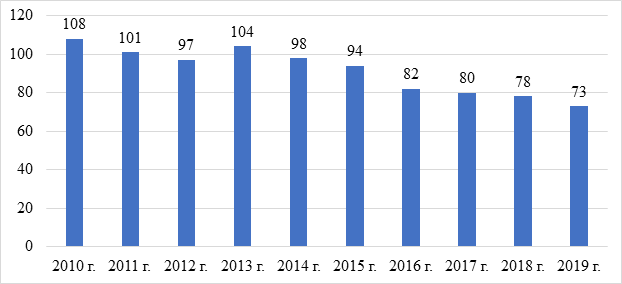

Как показывают данные исследования PricewaterhouseCoopers [21], на протяжении последних 10 лет индекс доверия к банковской системе в целом по миру снизился почти на треть (рис. 1). При этом банковский сектор будет продолжать испытывать конкуренцию с другими сегментами финансового рынка, в особенности в условиях усиления цифрового сектора экономики и развития Fintech [13, 15, 23] (Lev, Leshchenko, 2020; Leshchenko, Medvedeva, 2018; Hammouri, 2021).

Рисунок 1. Динамика индекса доверия к банковскому сектору в России

(среднемировые показатели за 2010–2019 гг.), баллов (max = 250)

Источник: [21].

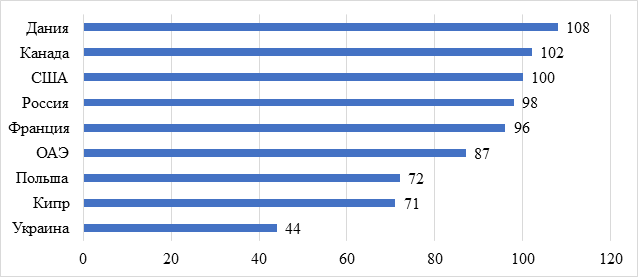

При этом показатели доверия к банковскому сектору России можно определить как средние (рис. 2). Соответствующие результаты публикуются и в аналитических исследованиях, проведенных российскими авторами [3, 19] (Bataeva, 2020; Sokolinskaya, 2020).

Рисунок 2. Индекс доверия к банковскому сектору в России и некоторых странах

в 2019 году, баллов (max = 250)

Источник: [21].

Между тем сложившаяся ситуация не должна рассматриваться как повод к самоуспокоению по поводу устойчивости развития российского банковского сегмента: во-первых, ситуация в банковском сегменте стран Запада далека от идеальности и вызывает масштабную обеспокоенность как со стороны регуляторов, так и в исследовательской среде [7, 12, 14, 22, 26] (Gorodnova, 2021; Kalayda, 1945; Leshchenko, 2021; Gokmenoglu, Amir, 2021; Lev, Leshchenko, 2020), а во-вторых, умеренные показатели доверия к банковской системе в целом характерны для формирующихся и в особенности развивающихся рынков попросту по причине катастрофической неразвитости конкурирующих секторов. Когда финансовые рынки, такие как, например, рынок ценных бумаг в России, находятся в зачаточном или глубоком кризисном состоянии, населению и организациям приходится доверять хотя бы банкам, пусть даже для собственного спокойствия [28] (Piotrowski, 2020), что никоим образом не отражает устойчивость банковского сектора.

Чем чаще происходят соответствующие кризисные явления и ситуации, тем активнее подрыв доверия к банковской системе, а восстановление доверия к банкам требует многолетней кропотливой работы и, вполне вероятно, попросту благоприятного стечения обстоятельств – такого, при котором даже те негативные события, которые нельзя было предугадать и предупредить с высокой степенью вероятности («черные лебеди»), в конечном итоге не нарушили устойчивость банковской системы.

Однако прочие угрозы и риски вполне идентифицируемы, и необходимо формировать и заблаговременно реализовывать систему мер по их управлению, в том числе предотвращению и/или страхованию неблагоприятных последствий, для чего видится принципиально важным развивать систему управления экономической безопасностью [11] (Kazantsev, Kolpakova, Lev, Sokolov, 2021).

Двусторонняя взаимосвязь устойчивости банковской системы и национальной экономической безопасности страны. Универсальный рецепт обеспечения устойчивости функционирования банковской системы отсутствует, однако из изложенных выше тезисов следует, что собственно среда экономического функционирования банковской системы вносит существенный вклад в обеспечение ее устойчивости. Такая среда должна обладать определенными позитивными характеристиками, сводящимися к тому, что минимизируется потенциал направления негативных импульсов, влияющих на устойчивость банковской системы.

Например, «развитость финансовых рынков, высокая капитализация бизнеса, существенные свободные располагаемые доходы населения в совокупности с низкими инфляционными ожиданиями и склонностью к сбережениям» [24] (Isaeva, Leshchenko, 2019) – благоприятные внешние средовые факторы для развития банковского бизнеса и формирования устойчивости банковской системы. Соответствующие факторы являются элементами системы экономической безопасности, под которой, руководствуясь определением, данным В.К. Сенчаговым, следует понимать «концепцию и стратегию национальной безопасности; национальные интересы России в сфере экономики; угрозы в сфере экономики; индикаторы экономической безопасности; пороговые значения индикаторов; организационную структуру; правовое обеспечение экономической безопасности» [17] (Senchagov, 2008).

Имеет место двусторонняя взаимосвязь устойчивости банковской системы и национальной экономической безопасности страны: с одной стороны, нестабильность финансовой системы и ее ключевого механизма – банковского сектора – разрушает основания обеспечения национальной экономической безопасности. С другой стороны, вне рамок стабильно функционирующей экономики со сбалансированными рынками, минимальной экономической преступностью, добросовестной конкуренцией и рациональным, предсказуемым поведением экономических агентов устойчивое функционирование банковского сектора не представляется возможным.

Система «больших угроз» устойчивости банковской системы России. Среда сформированной экономической безопасности, то есть защищенности экономических агентов и экономики в целом от неблагоприятных воздействий внешней и внутренней среды, предполагает комплексное преодоление проблем, связанных с «большими» вызовами, угрозами устойчивости банковского сектора России, среди которых:

- кризис доверия к банковской системе как «вершина» пирамиды угроз и рисков банковского сектора;

- формирующие кризис доверия и иные проблемы функционирования банковского сектора системно-структурные диспропорции и незавершенность реформирования (внутренние проблемы) и внешние угрозы.

Среди внутренних угроз могут быть указаны такие, как дефицит капитализации и ликвидности банковского сектора (в частности, совокупная капитализация российских банков не превышает стоимость капитала участников топ-5 глобального рейтинга банков [4] (Borovkova, 2021)); неразвитость смежных и конкурирующих финансовых рынков, прежде всего фондового рынка [18] (Skorobogatova, 2021). Основу внешних проблем сектора составляет банковское мошенничество в среде хаотичной мультипликации цифровых технологий и катастрофически низкого уровня финансовой грамотности большинства граждан страны, в особенности среди лиц пожилого возраста. На глобальном уровне «большой» угрозой представляются международные санкции, ограничивающие банкам доступ к финансированию на внешних рынках, к проектам международного кредитования, к новейшим технологиям смежного характера (в том числе в системе обеспечения безопасности), к организации бизнеса за рубежом и потенциально формирующие условия изоляции российского банковского сектора от системы трансграничных финансовых операций, в частности через угрозу отключения от системы SWIFT [25] (Leshchenko, 2020).

Управляя национальной экономической безопасностью и воздействуя на перечисленные и иные угрозы, формируются фундаментальные предпосылки для обеспечения устойчивости банковского сектора России.

Инструменты обеспечения экономической безопасности России в контексте влияния на устойчивость функционирования банковской системы страны. С позиций обеспечения устойчивой среды функционирования финансово-кредитной системы представляется целесообразным обратить приоритетное внимание на использование следующих инструментов обеспечения экономической безопасности:

- тотальная борьба с мошенничеством и иными экономическими преступлениями, в том числе в сети Интернет, через одновременное неуклонное повышение уровня жизни населения в сочетании с эффективной полномасштабной пропагандой финансово-экономических знаний;

- селективная модернизация банковского сектора с полной ликвидацией «банков-прачечных», «карманных банков» корпораций и др., со стимулированием выстраивания зонтичных банковских брендов и защиты малого и среднего банковского бизнеса крупнейшими банковскими брендами, в том числе поддерживаемыми государством;

- обеспечение свободы и прозрачности конкуренции банков с государственным участием и частным капиталом за ликвидность, предоставляемую Минфином и Банком России, в особенности в кризисные периоды;

- формирование предсказуемости административного регулирования и трансформаций законодательства уже на долгосрочную перспективу;

- активизация стимулов к разгосударствлению крупнейших банков;

- неуклонное повышение транспарентности банковского сектора;

- стимулирование банков принимать активное участие в развитии фондового рынка;

- рационализация управления трансграничным движением и амнистия капитала;

- полноценная легализация инструментов финансовых цифровых технологий (финтеха) и комплексное, последовательное, детальное и непротиворечивое правовое регулирование их использования;

- внедрение регтеха, саптеха в ключевые сферы экономики: цифровых регуляторных и контрольных технологий.

Приведенный перечень инструментов обеспечения экономической безопасности, направленных на позитивное воздействие на устойчивость функционирования банковской системы страны, не является закрытым и может быть дополнен и расширен.

Представляется, что укрепление национальной экономической безопасности подкрепит доверие к банковской системе и снизит риски ее устойчивого функционирования со стороны внешней среды, в частности ограничивая репликацию банковского мошенничества и способствуя активному притоку финансовых ресурсов (ликвидности).

Кроме того, в экономически безопасном обществе появится возможность завершения болезненных процессов реформирования банковского сектора с учетом формирования широкого общественного консенсуса по данному вопросу.

Особое место среди соответствующего инструментария следует отводить цифровым технологиям сквозного характера, применение которых не просто позволит решить прикладные задачи управления экономической безопасностью, но и сформировать цифровую экосистему бизнеса и управления, потенциально вносящую положительный вклад в систему экономической безопасности. Впрочем, последний тезис может показаться спорным и потребовать дополнительной аргументации, о чем будет сказано ниже.

Рассматривая соответствующие аспекты, нельзя упускать из виду, что Банк России стал пионером регулирования и стимулирования цифровых трансформаций [16] (Loktionova, Yanina, Egorova, 2020), а банковский сектор – своеобразным полигоном для их испытания, как по причине наличия ресурсов и компетенций, так и ввиду того, что некоторые ключевые цифровые инновации, такие как блокчейн, были изначально «заточены» под финансовый сегмент. Впрочем, по мере активизации и реализации цифровых рисков позиция Банка России в отношении цифровых трансформаций становится более взвешенной и в некоторой степени консервативной [9] (Zavyalova, Krykanov, Patrunina, 2020), а самого мегарегулятора можно метафорически назвать модератором цифровых инноваций, по меньшей мере применительно к «российским финансовым рынкам» [27] (Lev, Medvedeva, Leshchenko, Perestoronina, 2021).

К вопросу о рисках создания банковских цифровых экосистем. Важным проявлением новой цифровой экономики становится трансформация роли банков, некоторые из которых становятся цифровыми маркетплейсами, существенно выходя за рамки традиционных кредитно-финансовых институтов [10] (Ivanin, Sergeeva, 2020). Пионером в банковской отрасли стал «Сбербанк России», который уже сегодня можно назвать полноценным цифровым маркетплейсом. Стремление к кардинальной цифровой трансформации, выходящей за пределы традиционных банковских услуг и финансового рынка как такового, озвучили и некоторые другие крупные российские банки.

Цифровые трансформации, как правило, требуют сотрудничества с компаниями отрасли информационных технологий (ИТ), которое может осуществляться в рамках равноправного партнерства, путем передачи полномочий по аутсорсингу через приобретение ИТ-компании или создание совместных предприятий. Подобные преобразования кардинально изменят модель организации банковского рынка и могут нести специфические риски, от репутационного и технологического до размывания банковского капитала. В частности, при инвестировании значительного объема финансовых ресурсов в создание цифрового маркетплейса № 2, 3, n (при условии, если рынку будет достаточно одного проекта «Сбера», притом что многие цифровые сервисы, как, например, агрегаторы такси, уже тесно конкурируют между собой, вплоть до ценовых войн «на истощение») возникает риск для традиционного, классического банковского бизнеса. А если усилятся риски устойчивости ключевых, системообразующих банков, которые, собственно, и выступают инициаторами проектов по цифровой диверсификации банковского бизнеса, то усилится давление на устойчивость банковской системы в целом. И если крупнейшие банки станут совсем уже «не банками», то возникает вопрос, кому же следует доверять в системе банковских услуг. Вполне возможно, что речь идет о потенциальной масштабной угрозе доверию банковскому сектору. В этой связи, вероятно, с некоторой степенью оправданности Банк России в своем консультативном докладе «Регулирование банков, участвующих в экосистемах» (2021 г.) ставит под сомнение целесообразность тотальной цифровой диверсификации банковского сектора с превращением банков в корпорации цифровых несмежных услуг [2].

Впрочем, ограничивать подобные стремления было бы неправильным; вполне вероятно, что необходимой и достаточной мерой было бы введение более жесткого контроля за репутационными рисками банковских брендов (то есть при усилении рисков цифровые маркетплейсы теряют право на использование общеизвестного банковского бренда, или изначально регистрируются под другим наименованием, чтобы снизить репутационное давление на банковский сектор вообще), а также ограничение предельных размеров непрофильных инвестиций (инвестиций в иммобилизированные активы), в том числе через установление заградительных ставок резервирования. Однако в целом, как представляется, Банк России должен оставаться модератором инновационной активности банковского сектора в сфере цифровизации, не инициируя неоправданных препятствий для решений, пусть даже экспериментального характера, тем более, опять же, в условиях, когда новые цифровые технологии выступают инструментами управления рисками, в том числе связанными с внедрением этих самых технологий.

Неизбежность цифровизации и управление цифровыми рисками кредитных организаций и других экономических агентов. Реализуя систему цифровизации банковского сектора России, равно как и любые цифровые инновации с расчетом на воздействие на состояние экономической безопасности, представляется разумным принять за основу фактор неизбежности цифровых трансформаций. При этом неизбежность трансформаций вовсе не означает неизбежности больших рисков: современные цифровые технологии не просто основаны на решениях с повышенной технологической надежностью и защищенностью от внешнего вмешательства, но и сами по себе являются инструментом результативного управления информационной безопасностью [29] (Popkova, 2020). Кроме того, в период пика социальных ограничений, направленных на сдерживание развития пандемии заболеваний, вызванных новой коронавирусной инфекцией COVID-19, именно цифровые технологии стали источником стабильного предоставления финансовых операций, поддерживая стабильность как банковского сектора как такового, так и удовлетворения ключевых клиентских потребностей [20] (Filippov, 2021). Данное обстоятельство представляется целесообразным воспринимать как определяющее при принятии решений о дальнейшей цифровой трансформации, в том числе в банковском секторе, – цифровые технологии доказали свою надежность и незаменимость в преодолении последствий того самого «черного лебедя», о котором говорилось в начале настоящей публикации.

В связи с изложенным представляется необходимым во всех случаях (в том числе когда возникает необходимость санкционирования со стороны публичного регулятора) давать «зеленый свет» высокотехнологичным инновациям, при условии, что экономические агенты, среди которых важное место занимают коммерческие банки, будут реализовывать грамотную политику по неуклонному цифровому развитию в сочетании с осуществлением комплекса мер по управлению рисками цифровых преобразований. В своей совокупности соответствующий цикл инноваций способен повысить уровень национальной экономической безопасности, одновременно формируя предпосылки для укрепления устойчивости банковской системы Российской Федерации.

Заключение

Подводя итоги проведенного исследования, представляется возможным сделать общий вывод о том, что имеется двусторонняя взаимосвязь между состоянием экономической безопасности государства и устойчивым формированием банковской системы. Обеспечение последнего видится возможным исключительно в экономически безопасной среде, поскольку устойчивость банковской системы напрямую связана с доверием к ней, которое формируется в атмосфере общего благополучного и безопасного функционирования экономики и общества.

Сквозные технологии новой индустриальной эпохи позволяют рассчитывать на интегральное повышение уровня национальной экономической безопасности, и представляется исключительно важной роль Банка России как инициатора и одновременно модератора инноваций на цифровых рынках. В некоторых случаях осторожность регулятора в отношении мегатрендов цифровизации не видится полностью обоснованной: явления цифровизации уже не остановить, и они приносят в экономику и общество значительно больше потенциальной пользы, чем вреда, что особо ярко проявилось в период пандемии коронавирусной инфекции. Между тем, однако, экономические агенты должны впредь реализовывать комплекс мер по повышению собственной информационной безопасности и надежности применяемых цифровых технологических систем, что представляется особо важным в банковском секторе.

Источники:

2. Банка России. Регулирование банков, участвующих в экосистемах: консультативный доклад Банка России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=10981 (дата обращения: 01.09.21).

3. Батаева П.С. Устойчивость банковской системы как основы социальной среды государства // Вестник Чеченского государственного университета. – 2020. – № 2. – c. 69–75.

4. Боровкова А.С. Проблемы капитализации российской банковской системы // E-Scio. – 2021. – № 5. – c. 105–114.

5. Брутян М.М., Дудин М.Н., Ельшин Л.А. Направления устойчивого развития регионов России. / монография. - Новосибирск: ЦРНС, 2017. – 157 c.

6. Городецкий А.Е. Об исходных предпосылках разработки национальной системы управления рисками экономической безопасности // Экономическая безопасность. – 2018. – № 1. – c. 9-20. – doi: 10.18334/ecsec.1.1.100484.

7. Городнова Н. В. Анализ рисков и безопасности системы электронных средств платежа // Экономическая безопасность. – 2021. – № 2. – c. 401-420. – doi: 10.18334/ecsec.4.2.111691.

8. Ермоловская О.Ю. Современные аспекты финансовой составляющей экономической безопасности на примере банка «ВТБ» // Экономическая безопасность. – 2021. – № 2. – c. 381-400. – doi: 10.18334/ecsec.4.2.111741.

9. Завьялова Е., Крыканов Д., Патрунина К. Механизм регуляторных «песочниц» для внедрения цифровых инноваций: опыт внедрения экспериментальных правовых режимов на национальном и наднациональном уровне // Право и управление. XXI век. – 2020. – № 4. – c. 130–138.

10. Иванин В.Н., Сергеева И.И. Особенности формирования цифровой экосистемы «Сбера» // Научные записки ОрелГИЭТ. – 2020. – № 4. – c. 67–71.

11. Казанцев С. В., Колпакова И. А., Лев М. Ю., Соколов М. М. Угрозы развитию экономики современной России: ценовые тренды, санкции, пандемия. - М.:, 2021. – 224 c.

12. Калайда С. А. Экосистема «Сбер» как институционально-организационная форма межсекторной финансовой конвергенции // Экономическая безопасность. – 1945. – № 3. – c. 823-838. – doi: 10.18334/ecsec.4.3.111945.

13. Лев М. Ю. Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 1. – c. 25-44. – doi: 10.18334/vinec.10.1.100646.

14. Лещенко Ю. Г. Экономическая безопасность России в глобальной динамике интеграции // Экономическая безопасность. – 2021. – № 3. – c. 657-670. – doi: 10.18334/ecsec.4.3.112994.

15. Лещенко Ю.Г. Медведева Е.А. Риск-Fintech как скрытая угроза экономической безопасности национальной банковской системы // Экономическая безопасность. – 2018. – № 4. – c. 323-336. – doi: 10.18334/ecsec.1.4.100550.

16. Локтионова Ю.Н., Янина О.Н., Егорова Е.Н. Тенденции перехода российских банков к цифровизации // Вестник Екатерининского института. – 2020. – № 3. – c. 66–72.

17. Сенчагов В.К. Методология обеспечения экономической безопасности // Экономика региона. – 2008. – № 3. – c. 28–39.

18. Скоробогатова А.Е. Взаимосвязь современных инвестиционных процессов и российского фондового рынка // Цифровая наука. – 2021. – № 2. – c. 17–24.

19. Соколинская Н.Э. Исследование уровня доверия между банками и клиентами в условиях пандемии коронавируса // Банковское дело. – 2020. – № 12. – c. 32–36.

20. Филиппов Д.В. Пандемия как катализатор процесса цифровизации мирового банковского сектора // Экономика и бизнес: теория и практика. – 2021. – № 5-3. – c. 150-152.

21. Financial Sector Trust: 5-th Review. - Price Waterhouse Coppers, 2020. – 460 p.

22. Gokmenoglu K.K., Amir A. The impact of perceived fairness and trustworthiness on customer trust within the banking sector // Journal of Relationship Marketing. – 2021. – № 3. – p. 241-260.

23. Hammouri Q Explore the Relationship between Security Mechanisms and Trust in E-Banking: A Systematic Review // Annals of the Romanian Society for Cell Biology. – 2021. – № 6. – p. 17083–17093.

24. Isaeva E. A., Leshchenko J.G. Leshchenko J. G. Evaluation of the effectiveness of modern models of regulation of financial markets // Creative Economy. – 2019. – № 10. – p. 2045-2066. – doi: 10.18334/ce.13.10.40967.

25. Leshchenko Yu. G. Adaptive economic security policy Russian Federation in the process of integration to international financial and economic organizations. / Наука и инновации – современные концепции: сборник научных статей по итогам работы Международного научного форума. - Москва: Инфинити, 2020. – 23-27 p.

26. Lev M. Y., Leshchenko Y. G. International reserves of the bank of Russia in the system of the state's economic security // Journal of Advanced Research in Dynamical and Control Systems. – 2020. – p. 876-888. – doi: 10.5373/JARDCS/V12SP4/20201557.

27. Lev M. Yu., Medvedeva M. B., Leshchenko Yu. G., Perestoronina E. A. Spatial analysis of financial indicators determining the level of ensuring the economic security of Russia // Экономика и управление: проблемы, решения. – 2021. – № 1(109). – p. 21-34. – doi: 10.36871/ek.up.p.r.2021.01.02.002.

28. Piotrowski D. Trust in the banking sector in Poland in comparison to global trends // Economics and Law. – 2020. – № 2. – p. 319–332.

29. Popkova E. G. Digital economy // Complexity and variety vs. rationality. – 2020.

30. Van Esterik-Plasmeijer P. W. J., Van Raaij W. F. Banking system trust, bank trust, and bank loyalty // International Journal of Bank Marketing. – 2017.

Страница обновлена: 02.08.2026 в 07:05:55

Download PDF | Downloads: 70 | Citations: 4

The economic security of Russia as the fundamental basis for a stable banking system

Eshtokin S.V.Journal paper

Economic security

Volume 4, Number 4 (October-December 2021)

Abstract:

The publication examines the aspects of ensuring the stability of the banking system of the Russian Federation through strengthening the economic security of the country. It is stated that there is a two-way relationship between the economic security of the state and the stable banking system. There is a system of threats to the stability of the banking system, the pyramid of which is formed by crises of confidence, capitalization and liquidity of the banking system, the incompleteness of systemic and structural reforms. It is proved that the strengthening of national economic security will strengthen confidence in the banking system, and reduce its external sustainability risks, in particular, limiting the replication of bank fraud, and contributing to an active inflow of financial resources (liquidity). It is revealed that an important aspect of ensuring national economic security and the banking sector stability is the competent implementation of digital transformations. The Bank of Russia, according to the author, combines the positions of an integrator and a moderator of innovations. But doubts about the prospects for the development of quasi-banking digital ecosystems do not seem quite justified, given the progress in the security of digital platforms and their crucial role in overcoming the crisis in amid a pandemic. The article substantiates the urgent need for further digitalization and digital risk management among economic agents, primarily in credit and financial organizations.

Keywords: digitalization, economic security, Russian banking system, banking system stability, digital security, economic risks, the Bank of Russia, systemic and structural reforms of the banking sector

JEL-classification: jel G21, G28, E52, E58

References:

Financial Sector Trust: 5-th Review (2020).

Abalkin L.I. (2017). Ekonomicheskaya bezopasnost Rossii: ugrozy i ikh otrazhenie [Economic security of Russia: threats and their reflection]. Voprosy Ekonomiki. (12). (in Russian).

Bataeva P.S. (2020). Ustoychivost bankovskoy sistemy kak osnovy sotsialnoy sredy gosudarstva [Sustainability of the banking system as the basis of the state social environment]. Vestnik Chechenskogo gosudarstvennogo universiteta. (2). 69–75. (in Russian).

Borovkova A.S. (2021). Problemy kapitalizatsii rossiyskoy bankovskoy sistemy [Problems of capitalization of the Russian banking system]. E-Scio. (5). 105–114. (in Russian).

Brutyan M.M., Dudin M.N., Elshin L.A. (2017). Napravleniya ustoychivogo razvitiya regionov Rossii [Directions of sustainable development of Russian regions] (in Russian).

Ermolovskaya O.Yu. (2021). Sovremennye aspekty finansovoy sostavlyayushchey ekonomicheskoy bezopasnosti na primere banka «VTB» [Modern aspects of the financial component of economic security on the example of VTB bank]. Ekonomicheskaya bezopasnost. (2). 381-400. (in Russian). doi: 10.18334/ecsec.4.2.111741.

Filippov D.V. (2021). Pandemiya kak katalizator protsessa tsifrovizatsii mirovogo bankovskogo sektora [Pandemic as a catalyst for the digitalization of the international banking sector]. Economics and business: theory and practice. (5-3). 150-152. (in Russian).

Gokmenoglu K.K., Amir A. (2021). The impact of perceived fairness and trustworthiness on customer trust within the banking sector Journal of Relationship Marketing. (3). 241-260.

Gorodetskiy A.E. (2018). Ob iskhodnyh predposylkakh razrabotki natsionalnoy sistemy upravleniya riskami ekonomicheskoy bezopasnosti [On the initial prerequisites for the development of national economic security risk management system]. Ekonomicheskaya bezopasnost. (1). 9-20. (in Russian). doi: 10.18334/ecsec.1.1.100484.

Gorodnova N. V. (2021). Analiz riskov i bezopasnosti sistemy elektronnyh sredstv platezha [Risk and security analysis of the electronic payment system]. Ekonomicheskaya bezopasnost. (2). 401-420. (in Russian). doi: 10.18334/ecsec.4.2.111691.

Hammouri Q (2021). Explore the Relationship between Security Mechanisms and Trust in E-Banking: A Systematic Review Annals of the Romanian Society for Cell Biology. (6). 17083–17093.

Isaeva E. A., Leshchenko J.G. (2019). Leshchenko J. G. Evaluation of the effectiveness of modern models of regulation of financial markets Creative Economy. (10). 2045-2066. doi: 10.18334/ce.13.10.40967.

Ivanin V.N., Sergeeva I.I. (2020). Osobennosti formirovaniya tsifrovoy ekosistemy «Sbera» [Formation features of digital Sber ecosystem]. Nauchnye zapiski OrelGIET. (4). 67–71. (in Russian).

Kalayda S. A. (1945). Ekosistema «Sber» kak institutsionalno-organizatsionnaya forma mezhsektornoy finansovoy konvergentsii [Sber ecosystem as an institutional and organizational form of intersectoral financial convergence]. Ekonomicheskaya bezopasnost. (3). 823-838. (in Russian). doi: 10.18334/ecsec.4.3.111945.

Kazantsev S. V., Kolpakova I. A., Lev M. Yu., Sokolov M. M. (2021). Ugrozy razvitiyu ekonomiki sovremennoy Rossii: tsenovye trendy, sanktsii, pandemiya [Threats to the development of the economy of modern Russia: price trends, sanctions, pandemic] (in Russian).

Leschenko Yu. G. (2021). Ekonomicheskaya bezopasnost Rossii v globalnoy dinamike integratsii [Economic security of Russia in the global dynamics of integration]. Ekonomicheskaya bezopasnost. (3). 657-670. (in Russian). doi: 10.18334/ecsec.4.3.112994.

Leschenko Yu.G. Medvedeva E.A. (2018). Risk-Fintech kak skrytaya ugroza ekonomicheskoy bezopasnosti natsionalnoy bankovskoy sistemy [Risk-fintech as a hidden threat to the economic security of the national banking system]. Ekonomicheskaya bezopasnost. (4). 323-336. (in Russian). doi: 10.18334/ecsec.1.4.100550.

Leshchenko Yu. G. (2020). Adaptive economic security policy Russian Federation in the process of integration to international financial and economic organizations

Lev M. Y., Leshchenko Y. G. (2020). International reserves of the bank of Russia in the system of the state's economic security Journal of Advanced Research in Dynamical and Control Systems. 876-888. doi: 10.5373/JARDCS/V12SP4/20201557.

Lev M. Yu. Leschenko Yu.G. (2020). Tsifrovaya ekonomika: na puti k strategii budushchego v kontekste obespecheniya ekonomicheskoy bezopasnosti [The digital economy: towards a strategy for the future in the context of economic security]. Russian Journal of Innovation Economics. (1). 25-44. (in Russian). doi: 10.18334/vinec.10.1.100646.

Lev M. Yu., Medvedeva M. B., Leshchenko Yu. G., Perestoronina E. A. (2021). Spatial analysis of financial indicators determining the level of ensuring the economic security of Russia Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (1(109)). 21-34. doi: 10.36871/ek.up.p.r.2021.01.02.002.

Loktionova Yu.N., Yanina O.N., Egorova E.N. (2020). Tendentsii perekhoda rossiyskikh bankov k tsifrovizatsii [Trends in the transition of russian banks towards digitalization]. Vestnik Ekaterininskogo instituta. (3). 66–72. (in Russian).

Piotrowski D. (2020). Trust in the banking sector in Poland in comparison to global trends Economics and Law. (2). 319–332.

Popkova E. G. (2020). Digital economy Complexity and variety vs. rationality.

Senchagov V.K. (2008). Metodologiya obespecheniya ekonomicheskoy bezopasnosti [Methodology of maintenance of the economic security]. Economy of the region. (3). 28–39. (in Russian).

Skorobogatova A.E. (2021). Vzaimosvyaz sovremennyh investitsionnyh protsessov i rossiyskogo fondovogo rynka [The relationship between modern investment processes and the Russian stock market]. Tsifrovaya nauka. (2). 17–24. (in Russian).

Sokolinskaya N.E. (2020). Issledovanie urovnya doveriya mezhdu bankami i klientami v usloviyakh pandemii koronavirusa [Investigation of the level of trust between banks and customers in the context of the coronavirus pandemic]. Banking (bankovskoye delo). (12). 32–36. (in Russian).

Van Esterik-Plasmeijer P. W. J., Van Raaij W. F. (2017). Banking system trust, bank trust, and bank loyalty International Journal of Bank Marketing.

Zavyalova E., Krykanov D., Patrunina K. (2020). Mekhanizm regulyatornyh «pesochnits» dlya vnedreniya tsifrovyh innovatsiy: opyt vnedreniya eksperimentalnyh pravovyh rezhimov na natsionalnom i nadnatsionalnom urovne [The mechanism of regulatory sandboxes for introducing digital innovations: the practice of implementing experimental legal regimes at national and supranational levels]. Law and management. XXI Century. (4). 130–138. (in Russian).