Факторы прорывного технологического развития российской промышленности

Донцова О.И.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 67 | Цитирований: 15

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 1 (Январь-март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45611375

Цитирований: 15

Аннотация:

Прорывное развитие промышленного сектора обеспечивается ростом общефакторной производительности, которая формируется за счет технологических инноваций. Проведение проактивной государственной политики в сфере высокотехнологического инновационного развития является одним из эффективных инструментов для преодоления ловушки среднего дохода. Объективным следствием акцентуации внимания и ресурсов на высокотехнологичных секторах промышленности должна стать структурная трансформация экономики, которая сопровождается ростом производительности труда в приоритетных для развития секторах и частичным трансфером в эти сектора трудовых и капитальных ресурсов.

В статье сделаны выводы, что политика структурных преобразований является базовым элементом стратегии прорывного развития экономики, на фундаменте которого формируется дальнейшая архитектура желаемой конфигурации функционирования экономики

Ключевые слова: национальный проект; промышленность; инвестиции; государственная программа; управленческие механизмы; управление, прорывное развитие

JEL-классификация: O31, O32, O33

Введение

Планирование преобразований экономики на основе структурной трансформации является элементом теоретического подхода, который получил определение структурализма и представляет из себя междисциплинарное направление анализа в социальных науках [9] (Blankenburg, Palma, Tregenna, 2008). Преимуществами данного подхода являются анализ экономики сквозь призму отдельных независимых компонентов экономической системы в противовес анализу экономики как гомогенной системы, который применяется в неоклассическом подходе [11] (Jackson, 2003). Использование методик структурализма позволяет более эффективно определять узкие места и императивы развития экономики и адресно воздействовать на них посредством инструментов экономической политики.

Эмпирические исследования выделяют два типа структурной трансформации: межсекторальные структурные сдвиги (промышленность, сельское хозяйство и услуги) и структурные сдвиги внутри сектора как отклик на изменения приоритетов индустриальной политики и диверсификации промышленности. При анализе структурализма в парадигме причинно-следственных связей в более поздних исследованиях преобладает точка зрения, что структурные преобразования экономики являются причиной, а не следствием, прорывного экономического роста, что является еще одним аргументом в сторону проактивной индустриальной политики [13] (Lin, 2011).

Реализуемая в настоящее время стратегия модернизации экономики России сформирована в парадигме традиционного экономического мейнстрима и направлена преимущественно на формирование факторов фундаментальной трансформации: макроэкономическая стабильность; развитие научно-технической, финансовой и промышленной инфраструктуры; институциональные преобразования. Все эти элементы играют важнейшую роль и неоспоримы для имплементации в российскую экономику, однако не ведут к формированию потенциала для качественного прорывного развития, вероятность которого повышают инструменты структурной трансформации [4, 5] (Zvyagin, 2020; Miller, Yakovleva, 2020).

Краеугольным камнем практической реализации политики структурной трансформации является идентификация ключевых акселераторов экономического роста [1] (Amosov, 2019). Важным фактором для формирования политики структурной трансформации в промышленном секторе является выявленная Д. Родриком безусловная сходимость производительности труда, которая позволяет промышленным предприятиям более мобильно встраиваться в глобальные продуктовые цепочки, проводить трансфер технологий и обеспечивать высокую конкурентоспособность на длительном временном интервале [14] (Rodrik, 2013).

Глобальные тенденции структурной трансформации в настоящее время формируются вокруг изменений внутри секторов скорее, чем вокруг межсекторального трансфера ресурсов и деловой активности [6] (Tagarov, 2020). При этом вклад в структурную трансформацию обрабатывающей промышленности остается относительно стабильным с 70-х годов ХХ века.

Специфической стартовой позицией для формирования политики структурной трансформации российской промышленности является высокая зависимость от торгуемых на внешних рынках сырьевых товаров и признаваемая необходимость диверсификации структуры промышленности в сторону высокотехнологичных секторов [2, 7] (Abramov, Avdonin, Batkovskiy, Batkovskiy, 2010). Одним из векторов трансформации промышленного сектора России является увеличение сложности выпускаемой и экспортируемой продукции [3] (Goncharova, 2020).

Определение экономической сложности было предложено С. Идальго и Р. Хаусманом как альтернативный инструмент для измерения степени развития национальной экономики на основе подсчета задействованных в изготовлении того или иного продукта массивов знаний и комплексных сетей производственной и научно-технической кооперации. Математически индексы экономической сложности рассчитываются как формально взвешенные показатели диверсификации и повсеместности присутствия технологических цепочек, которые задействованы для изготовления конкретного продукта в рамках заданной страны [10] (Hausmann, Hidalgo, Bustos, Coscia, Simoes, Yildirim, 2014).

Согласно предложенной выше методике Идальго-Хаусмана, государством с наиболее сложной экономикой на протяжении последних более чем 30 лет является Япония. Также неизменными участниками первой тройки рейтинга экономической сложности на протяжении последних 30 лет являются Швейцария и Германия. Динамика лидеров рейтинга государств по показателю экономической сложности (ECI) приведена в таблице 1.

Таблица 1

Динамика рейтинга ECI в период с 2014–2018 гг.

|

Страна

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Япония

|

2.37352

|

2.31842

|

2.29751

|

2.27406

|

2.30938

|

|

Швейцария

|

2.05181

|

1.99456

|

2.15805

|

2.22117

|

2.24386

|

|

Германия

|

1.84608

|

1.81367

|

2.09809

|

2.08459

|

2.07537

|

|

Сингапур

|

1.71717

|

1.71171

|

1.74600

|

1.79973

|

1.86534

|

|

Швеция

|

1.75214

|

1.64590

|

1.92429

|

1.86277

|

1.80773

|

|

Южная

Корея

|

1.82762

|

1.90646

|

1.65462

|

1.69142

|

1.77613

|

|

США

|

1.43702

|

1.30167

|

1.81660

|

1.78168

|

1.75541

|

|

Финляндия

|

1.57477

|

1.49895

|

1.77048

|

1.72464

|

1.70679

|

|

Чехия

|

1.53381

|

1.52129

|

1.67011

|

1.66047

|

1.64310

|

|

Австрия

|

1.72767

|

1.64981

|

1.68354

|

1.63921

|

1.62894

|

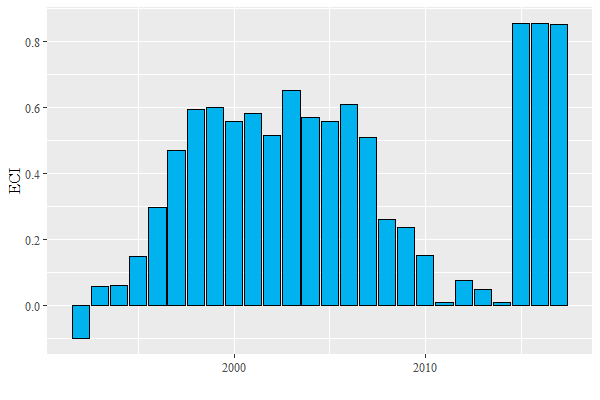

Для сравнения: показатель экономической сложности экономики России по состоянию на 2018 год составлял 0,852, что соответствовало 27-му месту в мировом рейтинге ECI. [1] На значение показателя ECI России значительное влияние оказывает ценовая конъюнктура на рынке углеводородного сырья как основной статьи экспорта. На диаграмме 1 заметно, что резкий рост сложности экономики России произошел после обвала цен на нефть во второй половине 2014 года. Это событие позволило увеличить относительную стоимость более сложных товаров в структуре российского экспорта, что благоприятным образом отразилось на сложности отечественной экономики.

Рисунок 1. Динамика ECI России в период с 1992 по 2018 год

Источник: MIT Media Lab (The Observatory of Economic Complexity).

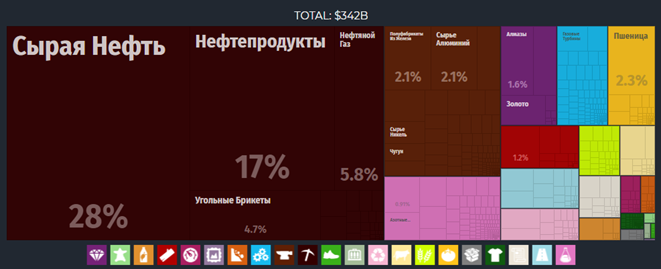

На долю минеральных ресурсов (сырая нефть, нефтепродукты, уголь, газ) в экспорте России приходится 58%, еще 13% – на металлы (полуфабрикаты стальные, алюминий, медь и т.д.), драгоценные металлы – 4% от экспорта, машины и оборудование – 3,6%, транспорт – 2,3% (рис. 2).

Рисунок 2. Структура экспорта российской экономики в 2018 году

Источник: MIT Media Lab (The Observatory of Economic Complexity).

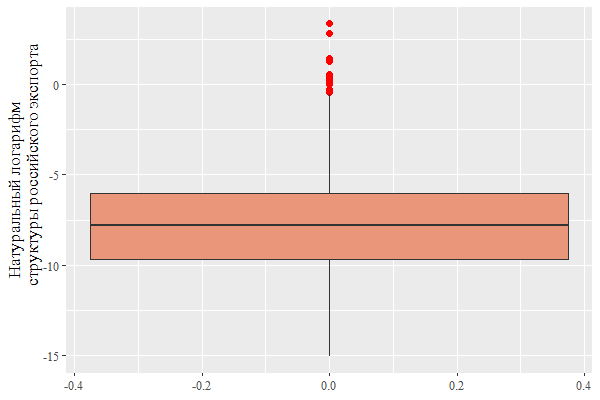

Наиболее значимые в структуре российского экспорта товары (сырая нефть, нефтепродукты, природный газ, уголь и т.д.) являются статистическими выбросами из выборки структуры российского экспорта за 2018 год согласно Гармонизированной системе описания и кодирования товаров (рис. 3). Медианное значение доли одной товарной номенклатуры (шесть знаков в Гармонизированной системе) в структуре российского экспорта за 2018 год составило 0,0004%. Значение третьего квартиля составило 0,00242%. Межквартильный размах (IQR) составил 0,00236%.

Диаграмма размаха (график «ящик с усами») приведенной к натуральному логарифму структуры экспорта российской экономики приведена на рисунке 3.

Рисунок 3. Диаграмма размаха структуры российского экспорта по логарифмированной шкале

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

Вероятность того, что доля одной позиции в товарной номенклатуре структуры российского экспорта не превышает 1,0285%, составляет 0,998. На оставшиеся 0,2% приходится десять крупнейших экспортных позиций российской экономики, таких как сырая нефть, нефтепродукты, природный газ, уголь, пшеница, алмазы, алюминий, полуфабрикаты стальные, пиломатериалы и рафинированная медь.

Наиболее сложным товаром из топ-10 позиций российского экспорта является стальной металлопрокат с индексом сложности продукта 0,421. Основной экспортный товар российской экономики (сырая нефть) обладает наименьшей сложностью (-2,151) из топ-10 номенклатурных позиций российского экспорта (табл. 2).

Таблица 2

Десять ведущих позиций российского экспорта в 2018 году

|

Номенклатура

|

Доля в общем экспорте, %

|

Индекс сложности продукта (PCI)

|

|

Сырая

нефть

|

28.360938

|

-2.151

|

|

Нефтепродукты

|

17.145305

|

-0.850

|

|

Природный

газ в газообразном состоянии

|

4.261074

|

-0.993

|

|

Каменный

уголь

|

3.644509

|

-0.821

|

|

Пшеница

|

1.687233

|

0.012

|

|

Алмазы

необработанные

|

1.467531

|

0.209

|

|

Алюминий

необработанный

|

1.378106

|

-1.143

|

|

Металлопрокат

стальной (полуфабрикаты)

|

1.267765

|

0.421

|

|

Пиломатериалы

|

1.114974

|

-0.762

|

|

Рафинированная

медь

|

1.030307

|

-1.010

|

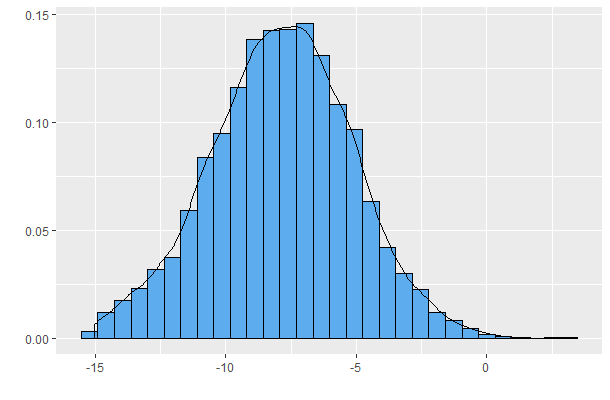

Таким образом, приведенное к натуральному логарифму распределение структуры российского экспорта имеет близкую к нормальной форму с выраженным правым хвостом (рис. 4). Стоит отметить, что наибольшее влияние на кондиции российской экономики оказывают хвостовые значения экспорта малосложных сырьевых товаров.

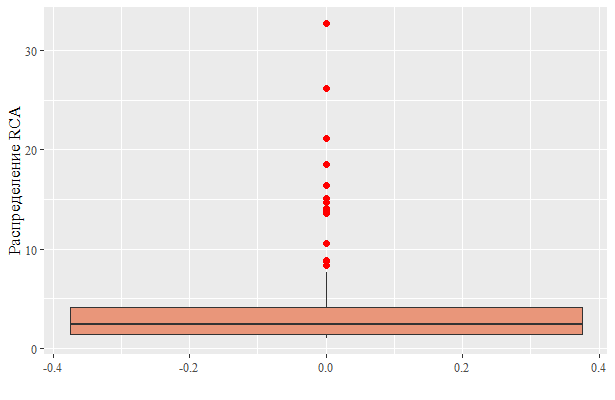

Параллельно с объемом экспорта важной составляющей расчета сложности экономики является индекс выявленного сравнительного преимущества (RCA), который был предложен Б. Балашшем. Значение RCA свыше 1 указывает на наличие сравнительного конкурентного преимущества по продукту. Нахождение номенклатурной позиции в диапазоне от 0 до 1 указывает на фактическое отсутствие специализации национальной экономики по рассматриваемому товару [12] (Kaufman, Rousseeuw, 1990).

Значения RCA для товарного экспорта российской экономики в 2018 году колебались в диапазоне от 0 до 40,227. При этом медианное значение составило 0,606, значение первого квартиля составило 0,024, значение третьего квартиля составило 0,2883. Межквартильный интервал составил 0,26425.

Диаграмма разброса показывает существенное влияние на выборку значений статистических выбросов, которые отражают товарные позиции российского экспорта с наиболее выраженным сравнительным преимуществом (рис. 5).

Рисунок 4. Диаграмма распределения натурального логарифма структуры экспорта российской экономики в 2018 году

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

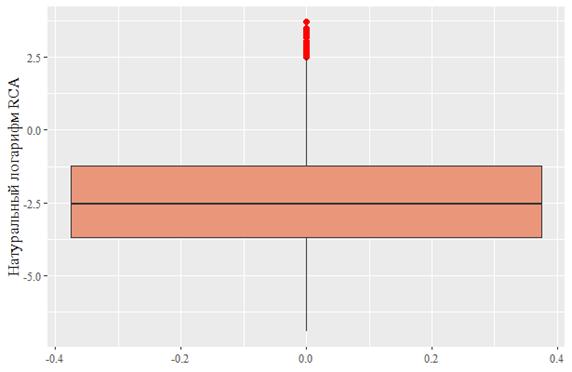

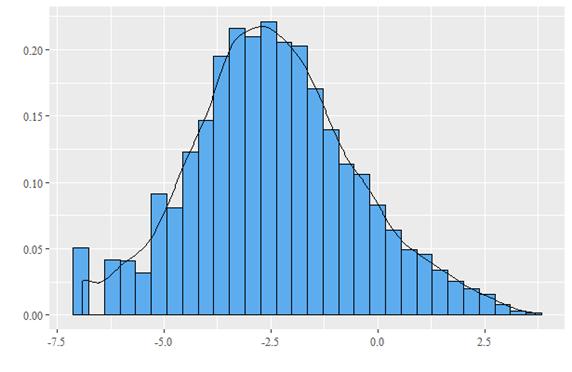

Статистические выбросы показателей RCA российского экспорта в 2018 году отсекает процентиль, равный 99,8. При этом приведенное к натуральному логарифму значение RCA России имеет близкую к нормальной форме структуру распределения с перекосом вправо и выраженным толстым хвостом к правому краю (рис. 5). Так же, как и в структуре экспорта, для анализа перспективных факторов формирования опорных точек прорывного развития российской экономики больший интерес представляют хвостовые значения диаграммы распределения.

В статистические выбросы распределения RCA (отсечение по 99,8 процентилю) попали такие продукты российского экспорта, как древесная масса, реактивные космические двигатели, сафроловые семена, асбест и асбестовая бумага, изопреновый каучук, компоненты ядерных реакторов, уголь «антрацит» и т.д. (табл. 3).

Рисунок 5. Диаграмма размаха показателя RCA по логарифмированной шкале

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

Рисунок 6. Диаграмма распределения натурального логарифма RCA российской экономики в 2018 году

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

Таблица 3

Статистические выбросы распределения RCA России в 2018 году

|

Товарная номенклатура

|

RCI

|

Индекс сложности продукта (PCI)

|

Доля в общем экспорте, %

|

|

Химическая

древесная масса

|

40.227

|

0.023

|

0.0011432

|

|

Реактивные

двигатели (кроме турбореактивных)

|

32.759

|

0.722

|

0.0776948

|

|

Сафлоровые

семена

|

30.667

|

-1.076

|

0.0130321

|

|

Асбест

|

29.597

|

-0.287

|

0.0607940

|

|

Необработанные

кости

|

29.100

|

-1.869

|

0.0021362

|

|

Изопреновый

каучук

|

26.219

|

1.312

|

0.1564289

|

|

Азотистые

удобрения

|

23.401

|

-0.866

|

0.0609136

|

|

Компоненты

ядерных реакторов

|

21.166

|

1.126

|

0.0728986

|

|

Уголь

«антрацит»

|

20.680

|

-1.250

|

0.5474122

|

|

Асбестовая

бумага

|

19.932

|

0.176

|

0.0005918

|

Продуктами с положительной сложностью из приведенного перечня продуктов с наибольшими показателями индекса RCA являются: реактивные космические двигатели, изопреновый каучук, компоненты ядерных реакторов и асбестовая бумага. К высокотехнологическим секторам обозначенного топ-списка можно отнести лишь космические двигатели и компоненты ядерных реакторов.

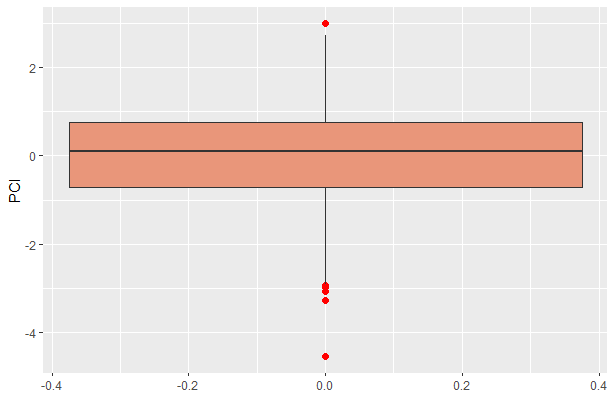

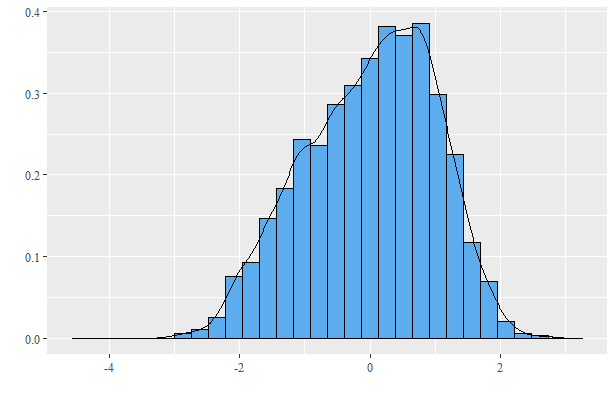

В целом по миру в 2018 году показатель сложности продукции (PCI) колебался в диапазоне от минус 4,553 до плюс 2,998. Медианное значение составило 0,104, а межквартильный размах 1,47825. Статистические выбросы распределения индекса PMI за 2018 год сконцентрированы в левом хвосте распределения и не представляют значительного интереса в целях анализа факторов формирования опорных точек прорывного развития промышленности России (рис. 7).

Плотность распределения глобального индекса PCI представляет собой скошенную влево колоколообразную фигуру с толстыми хвостами (рис. 8).

Рисунок 7. Диаграмма размаха глобального индекса сложности продуктов

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

Рисунок 8. Плотность распределения глобального PCI в 2018 году

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

В пять процентов наиболее сложных продуктов в классификации Гармонизированной системы кодирования товаров входят 300 номенклатурных позиций. Отсечение по значению 1,477525 (квантиль 0,95).

Наиболее сложные продукты, при производстве которых формируется максимальное количество задействованных технологических цепочек, относятся преимущественно к 3 отраслям промышленности: станкостроение, приборостроение, химическая промышленность (в том числе и производство полимерной продукции). Также высоким уровнем сложности обладают отдельные сегменты металлургической промышленности (производство металлокерамики, проката из легированной стали). Прочие сектора промышленности обладают несколько более низкими показателями экономической сложности.

В приоритетных отраслях российской промышленности, согласно действующей стратегии развития экономики до 2024 года, наблюдаются следующие уровни сложности: автомобилестроение (0,833), авиастроение (0,555), железнодорожная техника (1,58), сельскохозяйственное машиностроение (0,802).

Принимая во внимание описанные выше обстоятельства, видится целесообразной акцентуация проактивной индустриальной политики в секторах со сложными связями производственной кооперации. Предполагается, что проведение данной политики увеличит прорывной потенциал российской экономики и повысит вероятность реализации национальных целей.

С целью идентификации оптимальных точек приложения проактивной индустриальной политики предлагается использовать кластерный анализ данных объема экспорта и сравнительного преимущества (RCA). [2]

Для кластерного анализа отобраны данные по наиболее сложным номенклатурным позициям экспорта согласно действующей ТН ВЭД. Всего отобрано 158 наблюдений по переменным RCA России за 2018 год и «Доля номенклатурной позиции в общем объеме российского экспорта» в 2018 году (табл. 4). Дополнительным критерием отбора стало наличие специализации в международной торговле по заданной номенклатурной позиции (RCA ≥ 1).

Таблица 4

Статистика отобранных наблюдений в наиболее сложных секторах российской промышленности

|

Код

|

Вид деятельности по ТН ВЭД

|

Число позиций

|

|

28

|

Соединения

неорганические или органические драгоценных металлов, редкоземельных

металлов, радиоактивных элементов или изотопов

|

39

|

|

29

|

Органические

химические соединения

|

22

|

|

30

|

Фармацевтическая

продукция

|

1

|

|

34

|

Поверхностно-активные

органические вещества, смазочные материалы

|

1

|

|

38

|

Прочие

химические продукты

|

6

|

|

39

|

Пластмассы

и изделия из них

|

3

|

|

40

|

Каучук,

резина и изделия из них

|

7

|

|

48

|

Бумага и

картон

|

16

|

|

55

|

Химические

волокна

|

1

|

|

81

|

Металлокерамика

и изделия из нее

|

11

|

|

82

|

Инструменты

и их части их недрагоценных металлов

|

2

|

|

84

|

Реакторы

ядерные, котлы, оборудование и механические устройства

|

13

|

|

85

|

Электрические

машины и оборудование; звукозаписывающая и звуковоспроизводящая аппаратура,

аппаратура для записи и воспроизведения телевизионного изображения и звука

|

13

|

|

86

|

Железнодорожные

локомотивы или вагоны трамвая, подвижной состав; путевое оборудование и

устройства для железных дорог или трамвайных путей

|

11

|

|

87

|

Средства

наземного транспорта, кроме железнодорожного или трамвайного подвижного состава

|

4

|

|

88

|

Летательные

аппараты, космические аппараты

|

2

|

|

90

|

Инструменты

и аппараты оптические, фотографические, кинематографические, измерительные,

контрольные, прецизионные, медицинские или хирургические

|

6

|

|

|

Всего

|

158

|

Отобранные для кластерного анализа данные имеют следующую описательную статистику. По переменной RCA данные располагаются в диапазоне от 1,007 до 32,759. Медиана равна 2,404, среднее значение равно 3,815, межквартильный размах составляет 2,742, стандартное отклонение составляет 4,527. Распределение наблюдения по данной переменной является положительно ассиметричным с длинным правым хвостом (рис. 9).

Рисунок 9. Диаграмма размаха RCA по оптимизированной выборке

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

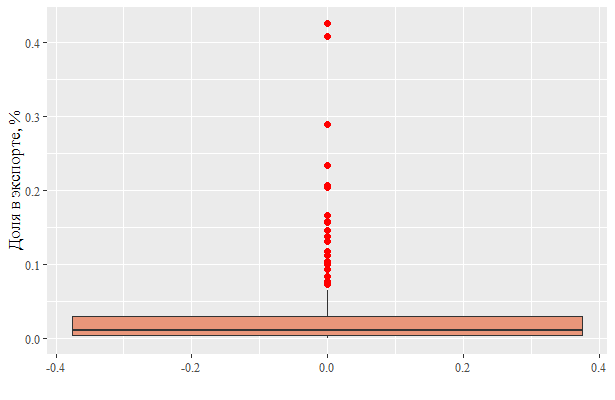

По переменной «Доля в общем объеме экспорта» данные ограничиваются диапазоном от 0,0000579 до 0,42637%. Медиана равна 0,011011, среднее значение равно 0,03461, межквартильный размах составляет 0,02606, стандартное отклонение составляет 0,06523. Распределение, по аналогу к предыдущему, является положительно асимметричным с длинным хвостом справа (рис. 10).

Рисунок 10. Диаграмма размаха доли экспорта в разрезе продуктов по оптимизированной выборке

Источник: MIT Media Lab (The Observatory of Economic Complexity), расчеты автора.

Для дальнейшего анализа потенциала акцентуации проактивной индустриальной политики используется алгоритм PAM неиерархической кластеризации, который базируется на поиске центроидов внутри каждого из выявленных кластеров. Данный алгоритм был предложен Л. Кауфманом и П. Руссовым, основывается на кластеризации вокруг смещенных к ближнему центроидов – медоидов [8] (Balassa, 1965).

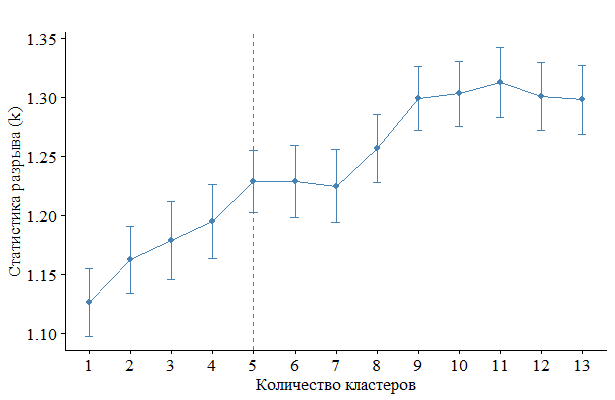

Для определения оптимального количества кластеров используется метод статистического разрыва. Статистический разрыв базируется на имитационном моделировании Монте-Карло, при котором производится оценка средней дисперсии, рассчитанной посредством процедуры бутстрепинга [15] (Tibshirani, Hastie, Walther, 2001).

Рассчитанное методом статистического разрыва по переменным RCA и «Доля в объеме экспорта» оптимальное количество кластеров составляет пять (рис. 11). Для расчетов использовался бутсрепинг 100 имитационных моделей Монте-Карло.

Рисунок 11. График выбора оптимального количества кластеров методом статистики разрыва

Источник: расчеты автора.

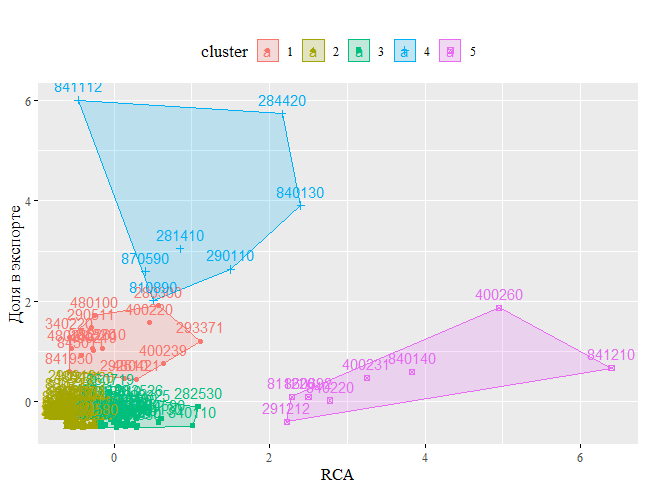

По результатам имитационного моделирования сформированы пять кластеров приоритетного развития промышленности России. Первый кластер содержит 15 номенклатурных позиций согласно Гармонизированной системе кодировки товаров, второй кластер включает 86 номенклатурных позиций, третий – 42, четвертый – 7 и пятый – 8 позиций. Медоидами в данных кластерах выступили следующие виды продукции: радиолокационная аппаратура (код ТН ВЭД 852610), путевое оборудование и устройства для железнодорожных и трамвайных путей (код ТН ВЭД 860800), вагоны железнодорожные (код ТН ВЭД 860691), аммиак безводный (код ТН ВЭД 281410), каучук изобутиленизопреновый (код ТН ВЭД 400231).

Попавшие в четвертый и пятый кластер позиции товарной номенклатуры российской промышленности обладают большим стартовым потенциалом прорыва, по отношению к позициям других кластеров (рис. 12).

Рисунок 12. Графическое отображение результатов кластерного анализа перспективных сегментов российской промышленности

Источник: расчеты автора.

В перспективные кластеры проактивной индустриальной политики России попали такие сектора, как химическая промышленность, индустрия материалов, энергетическое и транспортное машиностроение (табл. 5).

Таблица 5

Перспективные сектора приложения индустриальной политики России

|

Сектор промышленности

|

Код ТН ВЭД

|

Товарная номенклатура

|

Индекс сложности (PMI)

|

|

Химическая

|

281410

|

Аммиак

безводный

|

-0.884

|

|

|

284420

|

Обогащенный

уран-235 и его соединения; плутоний и его соединения; дисперсии (включая металлокерамику),

содержащие уран, обогащенный ураном-235

|

1.1

|

|

|

290110

|

Ациклические

углеводороды

|

0.668

|

|

|

291212

|

Альдегиды,

полимеры альдегидов

|

0.425

|

|

|

293371

|

Соединения

гетероциклические, содержащие лишь гетероатомы азота

|

1.21

|

|

|

400220

|

Бутадиеновый

каучук

|

1.21

|

|

|

400231

|

Каучук

изобутиленизопреновый

|

1.26

|

|

|

400260

|

Изопреновый

каучук

|

1.34

|

|

|

400239

|

Каучук

галогенированный изобутиленизопреновый (CIIR или BIIR)

|

1.54

|

|

Индустрия

материалов

|

810890

|

Титан

и изделия из него

|

0.791

|

|

811220

|

Хром

и изделия из него

|

0.498

| |

|

Энергетическое

машиностроение

|

840110

|

Ядерные

реакторы

|

1.3

|

|

840130

|

ТВЭЛы

|

1.33

| |

|

840140

|

Части

ядерных реакторов

|

1.14

| |

|

840220

|

Котлы

перегретой воды

|

0.567

| |

|

Транспортное

машиностроение

|

841112

|

Турбореактивные

и турбовинтовые двигатели

|

0.582

|

|

841210

|

Двигатели

реактивные

|

0.738

| |

|

860692

|

Вагоны

железнодорожные открытые

|

0.054

| |

|

870590

|

Транспортные

средства специального назначения

|

0.033

|

Заключение

Опираясь на данные предложенной модели, необходимо сделать вывод, что текущая структура промышленности России обладает сравнительно невысоким потенциалом для качественного прорывного развития отечественной экономики. В наиболее сложных секторах промышленности (индекс PCI более двух), таких как станкостроение, высокотехнологичное приборостроение, высокотехнологичная химическая промышленность, российская экономика не имеет сформировавшегося фундамента и предпосылок для формирования конкурентных преимуществ на мировых рынках. Высокотехнологичными секторами промышленности со сформировавшимися конкурентными преимуществами российской промышленности на сегодняшний день являются энергетическое машиностроение (производство оборудования для атомных электростанций и топливных элементов), отдельные сегменты химической промышленности (производство каучуков, органических соединений, обогащенного урана и плутония), космическое и авиационное двигателестроение (к сожалению, для комплексного развития российской экономики данный вид деятельности, которому уделяется значительное внимание на государственном уровне, обладает сравнительно невысоким уровнем экономической сложности).

Из приведенных расчетов следует, что в текущих условиях целесообразно проведение проактивной индустриальной политики в таких секторах, как химическая промышленность, энергетическое машиностроение, космическое и авиационное двигателестроение. Определенный конкурентный задел присутствует в индустрии создания материалов. Такой сегмент, как железнодорожное машиностроение и конструирование техники специального назначения, имеет сравнительно невысокий уровень экономической сложности, из чего следует, что проведение адресной индустриальной политики в данных секторах малоэффективно.

Наряду с проведением индустриальной политики в секторах со сформировавшимся конкурентным потенциалом для эффективной структурной трансформации национальной экономики целесообразно создание новых сегментов индустрии в секторах с высокой экономической сложностью: высокотехнологичное станкостроение и приборостроение, молекулярная химическая и биохимическая промышленность. Создание конкурентоспособных предприятий в данных секторах промышленности является крайне сложной задачей, решение которой столкнется в первую очередь с отсутствием у сегодняшней России доступа к передовым технологиям по данным направлениям экономической деятельности.

Представленная выше модель оценки потенциала прорывного развития российской экономики представляет собой инновационную попытку объяснения оптимальных точек приложения проактивной индустриальной политики в условиях имеющейся промышленной базы российской экономики. В основу данной модели положены данные о позиции конкретной товарной номенклатуры на международном рынке и сравнительные преимущества (RCA) этой позиции. Для определения наиболее сильных позиций используется кластерный анализ на основе имитационного моделирования Монте-Карло. Расчеты в рамках данной модели показали, что оптимальными точками приложения проактивной индустриальной политики в России будут химическая промышленность, энергетическое машиностроение и индустрия материалов.

[1] Последние доступные данные MIT Media Lab (The Observatory of Economic Complexity).

[2] Данные MIT Media Lab (The Observatory of Economic Complexity)

Источники:

2. Абрамов Е.Г., Авдонин Б.Н., Батьковский А.М., Батьковский М.А. Диагностика и мониторинг экономической устойчивости предприятий радиоэлектронного комплекса с учетом оценки их инновационного потенциала // Электронная промышленность. 2010. № 3. С. 51-71.

3. Гончарова Е.А. Тенденции развития высокотехнологичного малого бизнеса в системе социально-экономической безопасности в регионах России // Экономическая безопасность. – 2020. – Том 3. – № 2. – С. 219-232. – doi: 10.18334/ecsec.3.2.110273.

4. Звягин А.А. Высокие технологии. Госвмешательство vs невидимая рука рынка // Экономика высокотехнологичных производств. – 2020. – Том 1. – № 4. – С. 155-172. – doi: 10.18334/evp.1.4.111147.

5. Миллер А.Е., Яковлева Е.В. Разработка системообразующих элементов интеллектуальной инфраструктуры технологического развития // Лидерство и менеджмент. – 2020. – Том 7. – № 2. – С. 143-160. – doi: 10.18334/lim.7.2.110450.

6. Тагаров Б.Ж. Причины реиндустриализации экономики развитых стран // Экономические отношения. – 2020. – Том 10. – № 4. – С. 999-1010. – doi: 10.18334/eo.10.4.111012.

7. Прокудин В.Н., Манушина А.Е., Уфимцев Е.К. Использование бизнес-подхода жизненного цикла информационного ракетно-космического комплекса в реализации масштабных проектов перестройки ракетно-космической отрасли // Экономика высокотехнологичных производств. – 2020. – Том 1. – № 1. – С. 27-36. – doi: 10.18334/evp.1.1.110964.

8. Balassa B. Trade Liberalisation and “Revealed” Comparative Advantage // The Manchester School, Vol. 33, No. 2, May 1965. pp. 99-123.

9. Blankenburg S., Palma J.G., Tregenna F. Structuralism // In: The New Palgrave dictionary of economics / Ed. by Durlauf S., Blume L. Basingstoke: Palgrave Macmillan, 2008. pp. 69-74.

10. Hausmann R., Hidalgo C., Bustos S., Coscia M., Simoes A., Yildirim M. The Atlas of Economic Complexity: Mapping Paths to Prosperity. Revised ed. Cambridge MA: MIT Press, 2014. 368 pp.

11. Jackson W. Social structure in economic theory // Journal of Economic Issues, Vol. 37, No. 3, 2003. pp. 727-746.

12. Kaufman L., Rousseeuw P. Partitioning around Medoids (Program PAM) // In: Finding Groups in Data: An Introduction to Cluster Analysis / Ed. by Kaufman L., Rousseeuw P. Hoboken: John Wiley & Sons, Inc., 1990. pp. 68-125.

13. Lin J.Y. New structural economics: A framework for rethinking development // The World Bank Research Observer, Vol. 26, No. 2, 2011. pp. 193-221.

14. Rodrik D. Unconditional Convergence in Manufacturing // Quarterly Journal of Economics, Vol. 128, No. 1, 2013. pp. 165-204.

15. Tibshirani R., Hastie T., Walther G. Estimating the Number of Clusters in a Data Set Via the Gap Statistic // Journal of the Royal Statistical Society Series B (Statistical Methodology), Vol. 63, No. 2, February 2001. pp. 411-423

Страница обновлена: 28.07.2026 в 23:43:20

Download PDF | Downloads: 67 | Citations: 15

Factors of breakthrough technological development of the Russian industry

Dontsova O.I.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 1 (January-March 2021)

Abstract:

The breakthrough development of the industrial sector is ensured by the growth of general factor productivity, which is formed due to technological innovations. The implementation of a proactive state policy in the field of high-tech innovative development is one of the most effective tools for overcoming the middle-income trap. The objective consequence of focusing attention and resources on high-tech industrial sectors should be a structural transformation of the economy, which is accompanied by an increase in labour productivity in priority sectors for development and a partial transfer of labour and capital resources to these sectors.

The author of the article concludes that the policy of structural transformation is the main element of the strategy of breakthrough development of the economy, on the basis of which the further architecture of the desired configuration of the economy is formed.

Keywords: national project, industry, investment, state program, management mechanisms, management, breakthrough development

JEL-classification: O31, O32, O33