Оценка инвестиций в интеллектуальный капитал промышленного предприятия на основе показателей результативности и расширенного VAIC

Деглес Хани С.М.1![]() , Кельчевская Н.Р.1

, Кельчевская Н.Р.1![]()

1 Уральский федеральный университет УрФУ, Россия, Екатеринбург

Скачать PDF | Загрузок: 88 | Цитирований: 3

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44447342

Цитирований: 3

Аннотация:

Интеллектуальный капитал становится ключевым ресурсом международных промышленных компаний, которые параллельно реализуют множество инвестиционных проектов по развитию и сохранению нематериальных ресурсов. Целью данной статьи является разработка подхода к оценке инвестиций в интеллектуальный капитал, который учитывает показатели результативности при выборе альтернативных проектов и расширенный показатель экономической добавленной ценности (VAIC). В работе показано, что наряду с количественными финансовыми индикаторами, компаниям целесообразно применять качественные показатели, отражающие динамику работы нематериальных активов в компании. Использованы процессный подход к инвестиционной деятельности и метод VAIC, признанный в литературе для целей практический оценки эффективности интеллектуального капитала в управленческом учете.

Результатом исследования стал подход, состоящий из трех этапов – планирования инвестиций, оценки и выбора проектов на основе мультипликативного показателя стандартизованного чистого дисконтированного дохода на единицу результативности интеллектуального капитала NPV[IC] и расширенного VAIC, а также оценки чувствительности показателей выбранного проекта. В отличие от предыдущих исследований, авторы данной статьи используют классификацию динамических и статических компонентов структурного, отношенческого и человеческого капиталов, что в практическом плане позволило повысить точность измерения роли динамических процессов и статических нематериальных активов в формировании инвестиционного портфеля промышленного предприятия.

Ключевые слова: интеллектуальный капитал, инвестиции, промышленность, VAIC, результативность

JEL-классификация: L26, M11, M21, O15

Введение

На современном этапе развития концепция интеллектуального капитала аккумулировала значительное количество теоретических подходов, которые нуждаются в интерпретации, чтобы приблизить компании к практическому осмыслению и внедрению системного подхода к созданию, использованию и сохранению нематериальных ресурсов [1, 2] (Dumay, 2013; Secundo et al., 2018). Роль интеллектуального капитала в отдельных компаниях очевидна, только когда разработана прозрачная система индикаторов его оценки, которая сочетает в себе известную количественную финансовую информацию [3] (Bayraktaroglu, Calisir, Baskak, 2019) – данные о затратах, экономических эффектах и дополнительных потоках доходов, рождающихся за счет использования нематериальных ресурсов, а также альтернативные индикаторы, которые отражают качественное изменение бизнес-процессов и их соответствие ожиданиям менеджеров и целям компании [4] (Flöstrand, 2006). Ключом к практическому осмыслению, на наш взгляд, является комбинация и развитие множества существующих подходов к оценке интеллектуального капитала. Их нужно реализовать на практике начиная с начального этапа создания интеллектуального капитала, который, в свою очередь, обуславливает необходимость управления инвестиционным процессом в компании.

Методы оценки инвестиционных проектов в области интеллектуального капитала должны акцентировать внимание не только на финансовых индикаторах, но и на результативности, то есть уровне достижения поставленных целей, а также процессах создания потребительской ценности, которая является смыслом существования организаций [5] (Haksever, Chaganti, Cook, 2004). Введение в 1990-х концепции экономической добавленной ценности (Economic Value Added, EVA) и дополнение ее в 2000-х компонентами интеллектуального капитала (модель получила название Value Added Intellectual Coefficient, VAIC) внесли значимый вклад в расширение понимания механизмов создания ценности в компаниях, использующих структурный и человеческий капитал для достижения конкурентного преимущества [6] (Pulic, 2000). Подобные модели акцентируют внимание управленцев не только на затратах, но и на инвестировании в нематериальные активы, поддерживающие создание потребительской ценности, которую можно отслеживать, применяя привычные финансовые индикаторы. Стратегии инвестирования в интеллектуальный капитал, определяющие ключевые ресурсы, ограничения и приоритеты проектов по созданию нематериальных активов, таким образом, находятся под влиянием подходов компании к созданию, присвоению и распределению ценности, реализуемых на практике в рамках трех моделей – цепочка ценности (Value Chain), мастерская ценности (Value Shop) и сеть ценности (value network) [7] (Degles, Kelchevskaya, 2020).

В данном исследовании внимание акцентировано на промышленных компаниях, которые со статистической и практической точки зрения включают в себя представителей добывающей отрасли, обрабатывающие предприятия и компании энергетического сектора [8] (Okladnikov et al., 2019). Подобные компании используют смешанные стратегии инвестирования в интеллектуальный капитал, выделяют приоритетные направления и устанавливают соответствующие ожиданиями ресурсные ограничения. Однако при этом интеллектуальный капитал играет лишь вспомогательную роль, тогда как процессы переработки материальных ресурсов и финансовые отношения играют большее значение в создании потребительской ценности на промышленных предприятиях [7] (Degles, Kelchevskaya, 2020). Проблемы оценки инвестиций в нематериальные ресурсы особенно очевидны в больших международных промышленных компаниях, которые массово внедряют проекты по созданию новых активов и управлению интеллектуальным капиталом. Для поддержания повседневных задач по оценке инвестиций в таких компаниях необходима разработка инструментов, акцентирующих внимание на результативности.

Целью данной статьи является разработка подхода к оценке инвестиций в интеллектуальный капитал на промышленных предприятиях, параллельно реализующих несколько инвестиционных проектов в области развития структурного, человеческого и отношенческого капиталов одновременно. В отличие от предшествующих исследований, мы используем для оценки добавленной ценности показатели динамического и статического интеллектуального капитала, а также используем интегральный показатель стандартизованного дисконтированного дохода на единицу достижения результативности в мероприятиях по развитию интеллектуального капитала на промышленном предприятии, которое реализует параллельно несколько значимых по размеру и срокам проектов. Статья организована следующим образом. Сначала сделан обзор литературы и показана роль индикаторов результативности и метода VAIC в оценке качественных и количественных характеристик интеллектуального капитала. Затем мы описываем предложенный подход и методы, лежащие в его основе, а также проводим апробацию подхода на примере трех альтернативных проектов по внедрению системы электронного документооборота. В заключение мы формируем выводы, оцениваем ограничения, практическую значимость и дальнейшее развитие предложенного подхода.

1. Оценка интеллектуального капитала и инвестиций в нематериальные активы: обзор литературы

Интеллектуальный капитал представляет собой управленческую категорию, отражающую в составе ключевых стратегических активов формализованные и «живые» знания, нематериальные активы и ключевые компетенции компаний, которые создают дополнительную потребительскую ценность и тем самым повышают конкурентоспособность компаний [9, 10] (Marr et al., 2003; Andreeva, Garanina, 2016). Формализованные результаты интеллектуальной деятельности сотрудников образуют структурный капитал (например, патенты, базы данных, документов и т.п.), в то время как индивидуальные знания сотрудников и коллективные процессы организационного обучения формируют человеческий капитал [11] (Subramanian, Vrande, 2019). Дополнительная интеллектуальная ценность, которая рождается за счет инвестирования в отношения со стейкхолдерами, имидж и репутацию компании, формирует отношенческий капитал [12, с. 18] (Rodrigues, Jardón, Dorrego, 2015, р. 18).

Существенным условием для возникновения системного менеджмента интеллектуального капитала является измеримость создаваемых нематериальных активов и, соответственно, разработка индикаторов изменения процессов, которые позволяют повысить прозрачность деятельности по созданию интеллектуального капитала. В литературе отражено множество подходов к оценке, измерению интеллектуального капитала, которые различаются критериями отнесения ресурсов и активов к нематериальным, уровнем концептуальной глубины и прозрачностью индикаторов. Во-первых, измерение интеллектуального капитала можно включить в более узкую и строгую группу подходов к оценке и признанию нематериальных активов, отражаемых в финансовой отчетности (международный стандарт IAS 38) [13, с. 77] (Demartini, Paoloni, 2013, р. 77). Однако подобные активы не всегда соотносятся с реальными потребностями в повышении прозрачности управления, измерения потенциала компании и скрытых возможностей [14, с. 82] (Schaper, Nielsen, Roslender, 2017, р. 82). Во-вторых, существуют методы интегральной оценки двух или более компонентов интеллектуального капитала, которые опираются на финансовые показатели, но всегда однозначно коррелируют со строгими стандартами, включают качественные стороны измерения и более соответствуют управленческой концепции интеллектуального капитала, например метод VAIC [3, 15–18] (Bayraktaroglu, Calisir, Baskak, 2019; Nazari, Herremans, 2007; Ulum, Ghozali, Purwanto, 2014; Iazzolino, Laise, 2013; Ståhle, Ståhle, Aho, 2011). В-третьих, существует множество качественных подходов к измерению интеллектуального капитала, которые сочетают в себе финансовые индикаторы и различные субъективные оценки (менеджеров, исполнителей или потенциальных инвесторов) [4, 19, 20] (Flöstrand, 2006; Saleh, Hassan, 2013; Liao, Huang, Hsu, 2010). На наш взгляд, изученные источники показывают, что для управленцев важно соблюдать баланс в количественной и качественной оценке интеллектуального капитала, чтобы, с одной стороны, сохранять прозрачность показателей, которыми оценивается объект управления, опираясь на имеющуюся управленческую информацию, а с другой стороны, уделять внимание качественным изменениям, расширению возможностей и стратегическим и операционным целям компании в целом. Таким образом, две значимые области управления инвестиционными проектами по созданию интеллектуального капитала должны быть сфокусированы на результативности при выборе альтернативных проектов, а также на интегральных показателях добавленной ценности для масштабных проектов, которые оказывают влияние на все ключевые бизнес-процессы компании.

Результативность. Инвестиции в интеллектуальный капитал, отраженные во вложениях в исследования и разработки, обучение, приобретение нематериальных активов и т.п., создают потоки дополнительной прибыли в компаниях, потому что влияют на результативность, что показано на примерах эмпирических исследований [21] (Kujansivu, Lonnqvist, 2007). Flöstrand в своих исследованиях показывает, что компании пользуются значительным числом количественных показателей, которые поддерживают формирование внешней нефинансовой отчетности и внутреннее управление интеллектуальным капиталом, наряду с привычными финансовыми показателями [4] (Flöstrand, 2006). Результативность управления интеллектуальными ресурсами может быть отражена в ряде показателей, которые также прямо отражают элементы, создающие ценность: структурный, отношенческий и человеческий капитал [20] (Liao, Huang, Hsu, 2010). Для оценки результативности наряду с финансовыми индикаторами широко используются качественные показатели, которые оцениваются сотрудниками компании и менеджерами субъективно, затем проводится их факторный анализ и устанавливаются причинно-следственные связи между компонентами интеллектуального капитала [19] (Saleh, Hassan, 2013). На основе анализа литературы полагаем, что качественные показатели результативности должны быть включены в оценку инвестиций в интеллектуальный капитал и могут использоваться совместно с финансовыми индикаторами проектов, например, такими как чистый дисконтированный доход (Net Present Value, NPV) или отдача от инвестиций (Return on Investment, ROI).

Коэффициент добавленной ценности интеллектуального капитала (VAIC). Среди рассмотренных подходов модель добавленной ценности интеллектуального капитала (VAIC) обладает наибольшей распространенностью в литературе, она используется как для анализа отдельной компании, так и для оценки интеллектуального капитала целых выборок международных предприятий [16] (Ulum, Ghozali, Purwanto, 2014). Добавленная ценность (Value Added, VA) рассчитывается как сумма операционной прибыли (P), затрат на персонал (C) и амортизации (A), она распределяется на структурный (SC) и человеческий капиталы (HC), отражая вклад каждого компонента [18, c. 534] (Ståhle, Ståhle, Aho, 2011, р. 534). Кроме того, в модели присутствует собственный капитал (Сapital Еmployed, CE) – все материальные и финансовые составляющие, которые также формируют определенную добавленную стоимость [6] (Pulic, 2000). Каждый фактор интеллектуального капитала рассчитывается в классическом подходе как отношение VA и соответствующих затрат на их создание [18, с. 534] (Ståhle, Ståhle, Aho, 2011, р. 534). Соответственно, в лучшем случае данный показатель должен иметь значение более единицы, а для ведущих компаний – около двух [17, с. 555] (Iazzolino, Laise, 2013, р. 555). В совокупности материальные и нематериальные (интеллектуальные) составляющие образуют основу модели.

Основное предположение традиционной модели VAIC в том, что интеллектуальный капитал состоит из человеческого и структурного капитала. Данный подход является одним из существенных недостатков VAIC, поскольку отношенческий капитал также вносит вклад в формирование ценности [3, 6] (Bayraktaroglu, Calisir, Baskak, 2019; Pulic, 2000). Вишну и др. предлагают ввести в модель отношенческий капитал (RC), измеренный как совокупность затрат на маркетинг, организацию продаж и рекламных расходов [22] (Vishnu, Kumar Gupta, 2014). А. Байрактароглу и соавторы также предлагают исключить компонент отношенческого капитала из структурного, выделив его в отдельный фактор [3] (Bayraktaroglu, Calisir, Baskak, 2019). Такой показатель изменяется отношением добавленной ценности (VA) и затрат на маркетинг и расходы на продвижение. Эмпирические оценки, проведенные теми же авторами, показывают, что такое выделение повышает объясняющую способность моделей, которые направлены на поиск взаимосвязи между отдачей от инвестиций и активов и компонентами интеллектуального капитала. И. Улум и соавторы также используют в качестве индикатора отношенческого капитала маркетинговые расходы [16] (Ulum, Ghozali, Purwanto, 2014). Д. Мадитинос и соавторы также показывают, что расширенный подход к определению VAIC высоко коррелирует со скрытой ценностью [23, с. 141] (Maditinos et al., 2011, р. 141), поскольку финансовый учет не отражает полноценного формирования интеллектуальных ресурсов на балансе, вынося их за рамки активов и отражая их только в отчете о прибылях и убытках. Подобный подход применяется в целях сохранения скептицизма и предусмотрительности при признании активов, которые могут повлиять на решения внешних инвесторов, поэтому применение VAIC должно использоваться приоритетно для управленческих целей и внутреннего использования. Дж. Назари и И. Херреманс, в отличие от рассмотренных ранее работ, не выделяют отношенческий капитал, предлагая «расшифровать» подробнее компоненты структурного капитала на клиентский и организационный [24] (Nazari, Herremans, 2007).

На наш взгляд, существенным недостатком модели и всех ее рассмотренных в литературе модификаций является то, что она не разграничивает формирование динамических и статических компонентов интеллектуального капитала, которые показывают добавленную стоимость, сформированную за счет внедрения новых процессов и приобретенных или созданных активов соответственно [25] (Kianto, Hurmelinna-Laukkanen, Ritala, 2010). Два типа капитала предполагают, что, с одной стороны, существует статическая, пассивная, однозначно измеримая и идентифицируемая часть интеллектуальных активов, с другой стороны, параллельно ей существует процессная, динамичная сторона, суть которой в управлении знаниями – циклами трансформации осмысленного опыта в ходе персонализации и кодификации [26] (Hussinki et al., 2017). На наш взгляд, необходимо дифференцировать вклад статических и динамических компонентов интеллектуального капитала, чтобы правильно обеспечить ресурсами проект по созданию интеллектуального капитала: часть проектов могут быть направлены на поддержание процессов управления знаниями и требуют больших инвестиций в человеческий капитал, а часть проектов будут в большей степени зависеть от статических компонентов, поддерживающих формирование активов.

2. Метод исследования

Создание элементов интеллектуального капитала обуславливает необходимость управления инвестициями, то есть практического внедрения процессов планирования, организации и контроля инвестиционных проектов в области создания компонентов структурного, отношенческого и человеческого капитала. Именно поэтому для описания предлагаемого инструмента использован процессный подход – он предполагает, что ключевыми ресурсами предприятия являются бизнес-процессы, которые должны быть организованы в соответствии с функциональными стратегиями и операционными задачами компаний [27] (Kelchevskaya et al., 2016). В качестве основного метода использован расширенный метод VAIC, в отличие от предыдущих исследований, мы выделяем статические и динамические компоненты интеллектуального капитала в качестве факторов, используя соответствующие показатели инвестиций, коммерческих и управленческих, прочих расходов.

Разработанный процесс оценки инвестиционных проектов основывается на традиционных финансовых индикаторах, финансовых индикаторах интеллектуального капитала (VAIC) и качественных показателях результативности. Предлагается разделить проекты на мелкие, средние и крупные в зависимости от объема инвестиций и сложности с точки зрения необходимости привлечения внешних экспертов и организаций для реализации. Размер проектов может быть определен несколькими методами, в частности, мы считаем, что разумно использовать соотнесение инвестиций с остаточной стоимостью уже имеющихся активов в компании, отраженных в «строгой» финансовой отчетности (см. рис. 1). Идея подхода в том, что если у проекта есть альтернативные решения, то при выборе оптимального решения необходимо опираться не только на финансовые индикаторы, но и на достижение качественных результатов, которые оцениваются менеджерами и исполнителями проектов совместно. Для крупных проектов также целесообразно рассчитывать VAIC, соответствующий потокам доходов и расходов, которые возникают в результате реализации проекта. Подобная оценка для мелких и средних проектов также целесообразна, однако могут возникнуть затруднения при определении добавленной ценности. Далее мы раскроем предлагаемый подход и предлагаемый расширенный метод VAIC в разделе с результатами исследования и обсуждением.

3. Результаты и обсуждение

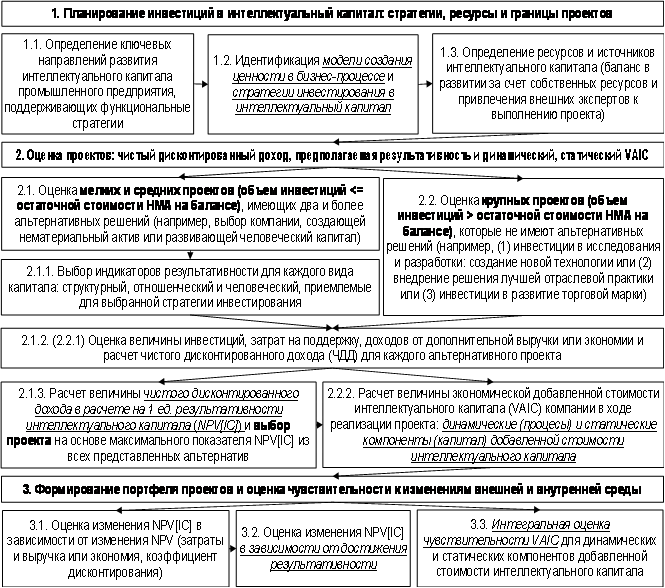

Предлагаемое решение по оценке инвестиций в интеллектуальный капитал состоит из трех этапов, среди которых планирование, оценка проектов и формирование портфеля проектов с последующей оценкой его чувствительности к изменениям внутренней и внешней среды для интегральной оценки рисков по текущим проектам (рис. 1).

Рисунок 1. Подход к оценке инвестиций в интеллектуальный капитал на основе показателей результативности и расширенного VAIC

Источник: составлено авторами.

На первом этапе (блок 1 на рис. 1), отражающем начальное планирование, происходит формализация проектов по созданию интеллектуального капитала, каждый из таких проектов должен соответствовать функциональным стратегиям компании. Для проектов определяется соответствующая стратегия инвестирования, которая обусловлена существующей моделью создания ценности. Например, если в подразделении промышленного предприятия основной бизнес-процесс подчиняется логике цепочки ценности, то необходимо выбрать поддерживающую стратегию инвестирования [7] (Degles, Kelchevskaya, 2020). Это означает, что интеллектуальный капитал должен быть применен только для поддержки основных процессов создания ценности, связанных с переработкой материальных ресурсов для изготовления стандартного продукта, который позволяет поддержать экономию от масштаба. Для такой стратегии характерно применение готовых (покупных) интеллектуальных решений (чаще всего это элементы структурного капитала), а ресурсы строго ограничиваются фиксированным бюджетом в течение всего периода планирования. Исследовательские подразделения промышленной компании подчинены логике «мастерской ценности» и характеризуются более гибкими инвестиционными бюджетами и приоритетными вложениями в развитие человеческого капитала [7] (Degles, Kelchevskaya, 2020). Таким образом, на этапе планирования задаются ресурсные и временные ограничения, выбираются приоритетные элементы интеллектуального капитала, которые будут развиваться в ходе реализации проектов.

После подготовительного планирования осуществляется процесс оценки проектов в двух рассмотренных ранее группах – это все проекты, имеющие альтернативные решения (блок 2.1 на рис. 1) и не имеющие таковых (блок 2.2 на рис. 1). После определения ресурсных и временных ограничений определяются индикаторы результативности, характерные для данного проекта. Общее руководство в выборе таких индикаторов может быть получено в литературе [4, 19, 20] (Flöstrand, 2006; Saleh, Hassan, 2013; Liao, Huang, Hsu, 2010). Естественно, что в данном случае необходимо руководствоваться специфическими индикаторами, которые характерны для конкретного проекта. После определения индикаторов для каждого из альтернативных проектов оценивается процент достижения запланированных результатов (например, процент пользователей, охваченным решением, в основе которого лежит интеллектуальный капитал) и определяется его вес (W, см. табл. 2), далее рассчитывается взвешенная результативность по каждому проекту в диапазоне от 0 до 100% (далее этот показатель раскрыт как ICPERF). Некоторые показатели результативности могут иметь отрицательный вес (например, уровень загруженности цифровых мощностей компании при реализации проекта, ведь чем он меньше, тем меньше краткосрочных инвестиций в инфраструктуру необходимо при реализации последующих проектов), в сумме веса должны составлять 100%. Далее мы раскроем подробно две идеи подхода, которые относятся к результативности и расширенному VAIC.

После определения ключевых показателей проектов и выбора соответствующих альтернативных проектов целесообразно осуществить оценку чувствительности в зависимости от изменения затрат, выручки и экономии, а также в условиях различного достижения результативности (блок 3 на рис. 1), для этих целей могут быть применены стандартные методы, такие как метод Монте-Карло. Суть в том, что для каждой переменной в моделях VAIC и NPV [IC] определяются статистические оценки, наиболее вероятные в текущих условиях (диапазон изменений, вероятность) и параметры законов распределения величин, оцененные экспертным путем.

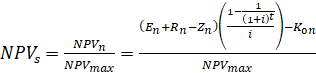

Измерение NPV на единицу результативности: мультипликативная модель. Ключевой задачей этапа 2.1 является использование показателя чистого дисконтированного дохода (NPV) и нормализованных показателей результативности проектов, которые были описаны ранее. Это ограничивает наш подход и предполагает, что альтернативные проекты должны быть сопоставимыми по масштабу и ресурсам, а также характеризоваться соизмеримыми показателями результативности. Предлагается мультипликативная модель для перемножения стандартизованных показателей, которые будут учитывать и финансовую оценку эффективности инвестиций (NPV), и их результативность (ICPERF), показатель измеряется в условных единицах и может быть применен только для сопоставимых проектов при выборе альтернатив (чем больше показатель, тем лучше проект соответствует финансовым ожиданиям и запланированным результатам):

![]() .

(1)

.

(1)

Стандартизованный доход n-го проекта NPVs рассчитывается по формуле как соотношение NPVn (n-го проекта) конкретного проекта и максимального NPVmax по альтернативному проекту. Формула учитывает ежегодную экономию от мероприятия En (в денежных единицах), ежегодную оценку дополнительных потоков доходов (выручки) после внедрения мероприятия Rn, ежегодные платежи за пользование интеллектуальными ресурсами в рамках проекта Zn (например, оплата дополнительных часов занятости или доступа к облачным сервисам при внедрении программных продуктов), норму дисконта i в течение срока эксплуатации интеллектуального актива t в годах, капитальные затраты в начальном периоде, которые не дисконтируются Кon:

.

(2)

.

(2)

Достаточно сложная на первый взгляд формула состоит из простых составляющих – показателей доходов и экономии за вычетом затрат, а также формулы текущей стоимости аннуитета, которая позволяет поддержать быстрый расчет.

Расширенный VAIC. Предлагаем использовать динамические и статические компоненты интеллектуального капитала для расчета VAIC, логика построения которых и примеры приведены в таблице 1.

Таблица 1

Принципы и практические подходы к измерению компонентов динамического и структурного интеллектуального капитала для расширенного VAIC

|

Индикатор капитала

|

Принципы отнесения затрат

и инвестиций

|

Практические подходы к

измерению затрат и инвестиций

|

|

Динамический

структурный капитал (DSC)

|

Поддержка

процессов по кодификации знания – системы создания формализованных

документов, протоколов исследований, внутренних стандартов и т.п.

|

- инвестиции в нематериальные активы, использующиеся для

исследований и разработок, кроме приобретения программного обеспечения и

заработной платы сотрудников;

- затраты, связанные с сопровождением патентной работы, в том числе

юридические расходы;

- инвестиции в приобретение покупных технологий и ноу-хау, использующихся для

организации и поддержки промышленного производства продуктов

|

|

Статический структурный капитал (SSC)

|

Приобретение новых формализованных знаний – учебных курсов,

готовых технологических решений и патентов, инструкций, стандартов и ноу-хау

|

- инвестиции в систему электронного документооборота или

управленческие системы для поддержания управленческих процессов;

- затраты на программное обеспечение, необходимое для поддержки исследований

и разработок, в том числе с функциями машинного обучения;

- затраты на страхование нематериальных активов от различных рисков,

связанных со внешней средой

|

|

Динамический

человеческий капитал (DHC)

|

Затраты

на поддержку процессов управления человеческим капиталом и организацию

исследований и разработок, затраты на достижение результативности

человеческого капитала в текущем периоде

|

- затраты на отбор и подбор персонала, учет производственных

затрат текущего периода, связанных с потерей ключевых сотрудников или

увольнением сотрудников по собственному желанию;

- затраты на добровольное страхование жизни и здоровья сотрудников;

- затраты на обучение и развитие сотрудников, не связанные с обязательной

сертификацией и соблюдением требований законодательства;

- премии всех сотрудников, связанные с достижением результативности

|

|

Статический человеческий капитал (DSC)

|

Затраты на поддержку обеспечения базового уровня человеческого

капитала в организации (без учета эффектов обучения, премий и т.п.) в текущем

периоде

|

- затраты на оплату труда основного производственного персонала,

непроизводственного персонала (не включая премии за достижение установленных

результатов), включая социальные взносы и налоги;

- затраты на социальную поддержку персонала, признаваемые в прочих расходах;

- производственные затраты, обусловленные запланированным сокращением штата в

текущем периоде

|

|

Динамический

отношенческий капитал (DRC)

|

Реализация

процессов, поддерживающих отношения с клиентами, поставщиками, сотрудниками и

локальным сообществом

|

- затраты на организацию мероприятий по маркетингу и продвижению

продукции, обеспечение нематериальными активами процессов коммуникации с

клиентами (семинары, форумы, юридическая поддержка процесса оформления

договоров с покупателями и поставщиками);

- штрафы по договорам с покупателями, учитываемые в прочих расходах;

- инвестиции в социальные проекты, благотворительность, признаваемые в прочих

расходах в текущем периоде

|

|

Статический отношенческий капитал (SRC)

|

Формирование нематериальных активов, которые обеспечивают связь

с клиентами, поставщиками, сотрудниками и локальным сообществом

|

- затраты на поддержание и развитие сайта организации в текущем

периоде;

- поддержание системы внешнего документооборота, оплата подписки на услуги

формирования налоговой отчетности;

- инвестиции в приобретение торговых марок или прирост стоимости торговой

марки, оцененной доходным методом в текущем периоде (не признается в

финансовой отчетности)

|

Источник: составлено авторами.

Расчет VAIC осуществляется по стандартной формуле, которая отражает отношение добавленной ценности (VA) в расчете на каждый показатель динамичного и статичного интеллектуального капитала, а также показатель собственного капитала, рассчитываемого на основе финансовой отчетности (Capital Employed, CE):

![]() .

(3)

.

(3)

Одним из ключевых вопросов при оценке проектов является определение добавленной ценности, которая для каждого проекта рассчитывается либо как экономия или дополнительный поток доходов (дополнительная выручка от реализации R) от реализации проектов за вычетом себестоимости продаж (CoS) и амортизации активов (D) [15, с. 815] (Nazari, Herremans, 2007, р. 815), либо альтернативно как валовая прибыль от реализации проекта (Op) с учетом расходов на рекламу и маркетинг (ASE) и затрат на оплату труда (L), исследования и разработки (RD):

VA = R – CoS – D = Op + ASE + L + RD. (4)

Апробация предложенного подхода. Далее приведем расчет примера, отражающего практическую логику расчета, и опишем преимущества предложенного подхода (табл. 2). На промышленном предприятии металлургической отрасли запланировано приобретение программного обеспечения, направленного на поддержку электронного документооборота на основе облачной платформы. На основе финансового плана и опроса менеджеров компании и технических специалистов трех компаний-партнеров, отвечающих за внедрение, были сформированы показатели результативности и финансовой эффективности. В частности, по проекту предполагается не только достижение экономии времени сотрудников, но и формирование дополнительного потока выручки в результате снижения времени работы с клиентом. На основе данных были сформированы три варианта внедрения (В1, В2 и В3).

Получение данных, используемых для апробации подхода, проходило в два этапа. Во-первых, для каждого решения, представленного в таблице 2, на основе ожиданий менеджеров и технических специалистов (ИТ-специалистов и документоведов), формализованных в техническом задании, были определены ключевые показатели результативности интеллектуального капитала, относящиеся к статическим элементам и динамическим элементам интеллектуального капитала, которые должны быть сформированы по результатам внедрения проекта. Для каждого показателя также был сформирован вес W, сумма весов не более 100%. Для системы документооборота ключевыми показателями статического структурного капитала, например, являются доля электронных документов (положительная связь с результативностью), а также снижение уже имеющейся загрузки коммуникационной сети в компании (отрицательная связь с результативностью). Для каждого проекта компаниями-партнерами, которые предлагали готовые решения, были проведены оценки объема показателей результативности исходя из конкретных условий в металлургической компании. Эти независимые друг от друга оценки легли в основу значений индикаторов результативности в вариантах В1, В2 и В3. Во-вторых, для каждого проекта от компаний-партнеров были получены проекты с оценкой единоразовых затрат и коммерческие предложения по ежегодной поддержке решений на обслуживание. Параллельно для каждого проекта финансовые специалисты металлургической компании оценили эффекты от реализации каждого альтернативного проекта, согласно их технико-экономическим показателям и ожидаемой результативности. Эти оценки легли в основу расчета инвестиций и доходов в таблице 2 (строки 4 и 5). Соответственно, для каждого уникального проекта в других компаниях будут рассчитаны индивидуальные показатели результативности и финансовой эффективности, отражающие конкретную ситуацию и отличные от приведенных в примере.

Таблица 2

Пример расчета по предложенной методике, отражающей результативность интеллектуального капитала

|

Индикатор

|

Описание конкретного индикатора

результативности интеллектуального капитала

|

В1

|

В2

|

В3

|

Вес индикатора W или max

(для фин. показателей)

|

|

Структурный капитал –

приобретенный программный продукт, поддерживающий стандартизацию обмена

информацией со стейкхолдерами

| |||||

|

1. Статические показатели, проценты

|

1.1. Доля документов и процессов, переведенных в цифровой формат

|

95

|

75

|

90

|

0,30

|

|

1.2. Загрузка внутренней цифровой коммуникационной сети

(оборудование и пропускная способность), % от мощности

|

50

|

25

|

65

|

-0,30

| |

|

2, Динамические показатели, проценты

|

2.1. Доля целевых пользователей, охваченных системой

|

85

|

75

|

90

|

0,40

|

|

2.2. Доля покупателей, с которыми возможна работа в

интегрированной цифровой системе

|

80

|

40

|

70

|

0,25

| |

|

2.3. Трудоемкость обработки 1 документа из среднего расчета 2

минуты на документ

|

110

|

90

|

80

|

-0,15

| |

|

2.4. Оценка высвобожденного времени для 1 сотрудника в среднем

от максимально доступной при данном уровне технологий

|

85

|

80

|

90

|

0,50

| |

|

3. Итого: взвешенный показатель у.е. результативности

интеллектуального капитала (строки 1.1*W+…+2.4*W)

|

93,5

|

81,5

|

94,0

|

1,00

| |

|

4. Инвестиции и затраты на проект, тыс. долл. США

|

4.1. Стоимость решения – единовременные затраты в течение

первого года, K0

|

1 400

|

500

|

1 090

|

1 400

|

|

4.2. Ежегодные затраты на обслуживание, Z

|

100

|

130

|

200

|

200

| |

|

4.3. Срок эксплуатации до критического обновления, t

|

5,0

|

3,7

|

4,5

|

---

| |

|

4.4. Норма дисконтирования, доли единицы, i

|

0,25

|

0,25

|

0,25

|

---

| |

|

4.5. Текущая стоимость платежей (формула NPV)

|

1 669

|

792

|

1 597

|

1 669

| |

|

5. Доходы от проекта, тыс. долл. США

|

5.1. Доходы от экономии времени сотрудников, E

|

335

|

190

|

341

|

341

|

|

5.2. Доходы от привлечения новых покупателей, R

|

350

|

250

|

360

|

360

| |

|

5.3. Итого доходов, ежегодно (стр. 5.1 + 5.2)

|

685

|

440

|

701

|

701

| |

|

5.4. Текущая оценка доходов (формула NPV)

|

1 842

|

989

|

1 777

|

1 842

| |

|

5.5. Чистый дисконтированный доход (NPV

из формулы 2)

|

173

|

197

|

180

|

197

| |

|

6. Стандартизованный доход NPVs (формула 2)

|

88

|

100

|

91

|

100

| |

|

7. NPV [IC]

(стр. 3*6 или формула 1)

|

8 225

|

8 150

|

8 583

|

8 583

| |

Исходя из таблицы 2, вес индикатора умножается на результативность, и получается взвешенный показатель (стр. 3), затем оцениваются финансовые показатели проекта и определяется величина стандартизованного дохода (стр. 6). Мультипликативный показатель (стр. 7) рассчитан как произведение стандартизованного дохода и взвешенной результативности для каждого проекта в отдельности. Условный показатель NPV [IC] для третьего решения будет максимальный, поэтому на основе взвешенных показателей рекомендуется выбрать третий проект. При использовании данного инструмента необходимо, чтобы проекты были сопоставимы и стандартизованные оценки различались в пределах 15–20%.

В таблице 3 мы привели пример практического расчета номинального и дисконтированного VAIC согласно предложенному подходу к дифференциации статических и динамических компонентов интеллектуального капитала. Величина VAIC выражена в условных единицах и отражает вклад каждого компонента в формирование добавленной ценности. Как видно, статические компоненты обладают наименьшей эффективностью, поэтому при выборе альтернативных решений также необходимо обратить внимание на повышение роли динамических компонентов, отражающих эффективность процессов по управлению знаниями.

Таблица 3

Расчет VAIC для трех рассматриваемых альтернативных проектов, тыс. долл. США и у.е. VAIC

|

Показатели

интеллектуального капитала для расчета VAIC

|

Номинальные

оценки

|

Дисконтированные оценки

| |||||

|

В1

|

В2

|

В3

|

В1

|

В2

|

В3

| ||

|

DSC

|

1. Расходы по приобретению подписки на облачное хранилище (V – периодические расходы)

|

250,0

|

74,0

|

270,0

|

134,5

|

45,0

|

152,1

|

|

SSC

|

2. Расходы по приобретению программного продукта (F – единовременные инвестиции)

|

1 050,0

|

370,0

|

845,0

|

1 050,0

|

370,0

|

845,0

|

|

DHC

|

3. Затраты на отбор персонала для проекта (F)

|

70,0

|

30,0

|

40,0

|

70,0

|

30,0

|

40,0

|

|

4. Производственные расходы, связанные с увольнением части

сотрудников, ответственных за бумажный документооборот (F)

|

30,0

|

30,0

|

30,0

|

30,0

|

30,0

|

30,0

| |

|

SHC

|

5. Заработная плата сотрудников, поддерживающих систему без

учета премий (V)

|

250,0

|

407,0

|

630,0

|

134,5

|

247,3

|

354,8

|

|

SRC

|

6. Затраты на модернизацию сайта компании и создание личных

кабинетов в ЭДО (F)

|

250,0

|

70,0

|

175,0

|

250,0

|

70,0

|

175,0

|

|

CE

|

7. Собственный капитал (сумма активов проекта минус сумма

обязательств, возникающих по проекту на основе проектного баланса)

|

226,2

|

136,2

|

472,4

|

226,2

|

136,2

|

472,4

|

|

VA

|

8. Доходы от экономии времени сотрудников

|

1 675,0

|

950,0

|

1 705,0

|

900,9

|

427,2

|

864,3

|

|

9. Дополнительный поток выручки по проекту

|

1 750,0

|

1 250,0

|

1 800,0

|

941,2

|

562,0

|

912,4

| |

|

10. Текущие затраты на обслуживание (вычитаются)

|

500,0

|

481,0

|

900,0

|

268,9

|

292,3

|

506,9

| |

|

11. Итого добавленной ценности (стр. 8+9-10)

|

2 925,0

|

1 719,0

|

2 605,0

|

1 573,2

|

696,9

|

1 269,8

| |

|

VA/DSC

|

12. Фактор динамического структурного капитала (стр. 1/11),

здесь и далее – условные единицы VAIC

|

11,7

|

23,2

|

9,6

|

11,7

|

15,5

|

8,4

|

|

VA/SSC

|

13. Фактор статического структурного капитала (стр. 2/11)

|

2,8

|

4,6

|

3,1

|

1,5

|

1,9

|

1,5

|

|

VA/DHC

|

14. Фактор динамического человеческого капитала (стр. (3+4)/11)

|

29,3

|

28,7

|

37,2

|

15,7

|

11,6

|

18,1

|

|

VA/SHC

|

15. Фактор статического человеческого капитала (стр. 5/11)

|

11,7

|

4,2

|

4,1

|

11,7

|

2,8

|

3,6

|

|

VA/SRC

|

16. Фактор статического отношенческого капитала (стр. 6/11)

|

11,7

|

24,6

|

14,9

|

6,3

|

10,0

|

7,3

|

|

VA/CE

|

17. Фактор собственного капитала (стр. 7/11)

|

12,9

|

12,6

|

5,5

|

7,0

|

5,1

|

2,7

|

|

18. VAIC инвестиционного проекта (сумма стр. с

12 по 17)

|

80,1

|

97,9

|

74,5

|

53,9

|

46,9

|

41,5

| |

Источник: cоставлено авторами.

На основе оценки дисконтированных расширенных коэффициентов VAIC можно заключить, что третий проект, который ранее был выбран по результатам качественной и количественной оценки, обладает наименьшей эффективностью с точки зрения динамики, вероятно, что это связано со значительными затратами на текущее обслуживание и получение доступа к облачному хранилищу в третьем проекте и может стать предметом для дополнительных переговоров с компанией о снижении цены данных услуг. Из приведенного примера также видно, что предложенный показатель VAIC несколько выше, чем в проведенных исследованиях в международных компаниях, например, от минус 21 до 15 в работе [3] (Bayraktaroglu, Calisir, Baskak, 2019). Это связано, прежде всего, с увеличением количества индикаторов в два раза, то есть выделением динамических и структурных компонентов интеллектуального капитала. С практической точки зрения предложенный показатель позволит оценить, какие из компонентов интеллектуального капитала, в которые инвестирует предприятие в данном проекте, вносят наибольший вклад в формирование добавленной ценности.

Заключение

Промышленные международные компании, как правило, параллельно реализуют множество проектов по инвестированию в интеллектуальный капитал, поэтому важной задачей становится выбор оптимального инвестиционного проекта на основе специфических индикаторов результативности и дифференцированного анализа вклада проекта в развитие процессов и активов компании. Промышленные компании также опираются на поддерживающие стратегии инвестирования, которые накладывают жесткие ограничения на ресурсы и подходы к развитию структурного и человеческого капиталов. В данной статье предлагается практическое решение по оценке инвестиционных проектов, позволяющее управленцам оценить вклад качественных индикаторов в формирование экономической эффективности проектов, а также проследить роль интеллектуального капитала в формировании добавленной ценности.

Существенным ограничением предложенного подхода является возможность его применения для выбора только сопоставимых проектов, при этом для единственных решений остается только возможность сравнить рассчитанный динамический и статический VAIC с общим коэффициентом для всей компании. В противном случае, мы полагаем, что подход приведет к искажениям в оценке, поскольку мультипликативная модель будет сглаживать эффекты от различий в финансовой результативности проектов. Кроме того, ограничением является и условное разделение проектов по масштабу в сопоставлении с остаточной стоимостью нематериальных активов.

В дальнейшем исследовании необходимо провести расширенную эмпирическую оценку влияния динамических и статических компонентов на ключевые показатели финансовой результативности компаний, что внесет вклад в повышение значимости предложенного инструмента для оценки проектной деятельности международных компаний. Кроме того, необходимо разработать однозначный подход к определению величины собственного капитала (или чистых активов) и добавленной ценности для каждого проекта в отдельности. По сути, показатель собственного капитала позволит определить вклад материальных и финансовых факторов (наряду с предложенными интеллектуальными) в формирование добавленной ценности на промышленных предприятиях.

Источники:

2. Secundo G. et al. Intellectual capital management in the fourth stage of IC research: A critical case study in university settings // Journal of Intellectual Capital. 2018. Vol. 19, № 1. P. 157–177. https://doi.org/10.1108/JIC-11-2016-0113

3. Bayraktaroglu A.E., Calisir F., Baskak M. Intellectual capital and firm performance: an extended VAIC model // Journal of Intellectual Capital. 2019. Vol. 20, № 3. P. 406–425. https://doi.org/10.1108/JIC-12-2017-0184

4. Flöstrand P. The sell side – observations on intellectual capital indicators // Journal of Intellectual Capital / ed. Zambon S. 2006. Vol. 7, № 4. P. 457–473. https://doi.org/10.1108/14691930610709112

5. Haksever C., Chaganti R., Cook R.G. A Model of Value Creation: Strategic View // Journal of Business Ethics. 2004. Vol. 49, № 3. P. 295–307. https://doi.org/10.1023/B:BUSI.0000017968.21563.05

6. Pulic A. VAICTM an accounting tool for IC management // International Journal of Technology Management. 2000. Vol. 20, № 5/6/7/8. P. 702. https://doi.org/10.1504/IJTM.2000.002891

7. Деглес Х.С.М., Кельчевская Н.Р. Стратегии инвестирования в интеллектуальный капитал под влиянием моделей создания ценности // Вопросы инновационной экономики. 2020. Vol. 10, № 4. DOI 10.18334/vinec.10.4.110938. https://1economic.ru/lib/110938

8. Окладников С.М. et al. Регионы России. Социально-экономические показатели. 2019. М.: Росстат, 2019. 1204 с. https://rosstat.gov.ru/folder/210/document/13204

9. Marr B. et al. Intellectual capital and knowledge management effectiveness // Management Decision. 2003. Vol. 41, № 8. P. 771. https://doi.org/10.1108/00251740310496288

10. Andreeva T., Garanina T. Do all elements of intellectual capital matter for organizational performance? Evidence from Russian context // Journal of Intellectual Capital. 2016. Vol. 17, № 2. P. 397–412. https://doi.org/10.1108/JIC-07-2015-0062

11. Subramanian A.M., van de Vrande V. The role of intellectual capital in new product development: Can it become a liability? // Journal of Operations Management. 2019. Vol. 65, № 6. P. 517–535. https://doi.org/10.1002/joom.1045

12. Rodrigues H.S., Jardón C.M.F., Dorrego P.F. Relation between intellectual capital and the product process innovation // International Journal of Knowledge-Based Development. 2015. Vol. 6, № 1. P. 15–33. https://doi.org/10.1504/IJKBD.2015.069454

13. Demartini P., Paoloni P. Implementing an intellectual capital framework in practice // Journal of Intellectual Capital / ed. Dumay J. 2013. Vol. 14, № 1. P. 69–83. https://doi.org/10.1108/14691931311289020

14. Schaper S., Nielsen C., Roslender R. Moving from irrelevant intellectual capital (IC) reporting to value-relevant IC disclosures // Journal of Intellectual Capital. 2017. Vol. 18, № 1. P. 81–101. https://doi.org/10.1108/JIC-07-2016-0071

15. Nazari J.A., Herremans I.M. Extended VAIC model: Measuring intellectual capital components // Journal of Intellectual Capital. 2007. Vol. 8, № 4. Р. 595–609. https://doi.org/10.1108/14691930710830774

16. Ulum I., Ghozali I., Purwanto A. Intellectual Capital Performance of Indonesian Banking Sector: A Modified VAIC (M-VAIC) Perspective // Asian Journal of Finance & Accounting. 2014. Vol. 6, № 2. P. 103. https://doi.org/10.5296/ajfa.v6i2.5246

17. Iazzolino G., Laise D. Value added intellectual coefficient (VAIC) // Journal of Intellectual Capital. 2013. Vol. 14, № 4. P. 547–563. https://doi.org/10.1108/JIC-12-2012-0107

18. Ståhle P., Ståhle S., Aho S. Value added intellectual coefficient (VAIC): a critical analysis // Journal of Intellectual Capital. 2011. Vol. 12, № 4. P. 531–551. https://doi.org/10.1108/14691931111181715

19. Saleh N.M., Hassan M.S. Intellectual capital indicators influencing investment decision // International Journal of Learning and Intellectual Capital. 2013. Vol. 10, № 2. P. 183. https://doi.org/10.1504/IJLIC.2013.052952

20. Liao P.J., Huang C.H., Hsu K.H. Indicators and standards for measuring intellectual capital of companies in the emerging industry: exemplified by biopharmaceutical companies // International Journal of Services and Standards. 2010. Vol. 6, № 3/4. P. 221. https://doi.org/10.1504/IJSS.2010.038670

21. Kujansivu P., Lonnqvist A. How do investments in intellectual capital create profits? // International Journal of Learning and Intellectual Capital. 2007. Vol. 4, № 3. P. 256–275. https://doi.org/10.1504/IJLIC.2007.015610

22. Vishnu S., Kumar Gupta V. Intellectual capital and performance of pharmaceutical firms in India // Journal of Intellectual Capital. 2014. Vol. 15, № 1. P. 83–99. https://doi.org/10.1108/JIC-04-2013-0049

23. Maditinos D. et al. The impact of intellectual capital on firms’ market value and financial performance // Journal of Intellectual Capital. 2011. Vol. 12, № 1. P. 132–151. https://doi.org/10.1108/14691931111097944

24. Nazari J.A., Herremans I.M. Extended VAIC model: measuring intellectual capital components // Journal of Intellectual Capital / ed. Bontis N. 2007. Vol. 8, № 4. P. 595–609. https://doi.org/10.1108/14691930710830774

25. Kianto A., Hurmelinna-Laukkanen P., Ritala P. Intellectual capital in service- and product-oriented companies // Journal of Intellectual Capital. 2010. Vol. 11, № 3. https://doi.org/10.1108/14691931011064563

26. Hussinki H. et al. Intellectual capital, knowledge management practices and firm performance // Journal of Intellectual Capital. 2017. Vol. 18, № 4. P. 904–922. https://doi.org/10.1108/JIC-11-2016-0116

27. Кельчевская Н.Р. и др. Процессный подход к управлению структурным капиталом промышленного предприятия // Экономика и менеджмент систем управления. 2016. Vol. 2, № 20. С. 39–48. http://elibrary.ru/item.asp?id=25988194

Страница обновлена: 15.07.2026 в 20:38:11

Download PDF | Downloads: 88 | Citations: 3

Assessment of investments in intellectual capital of industrial enterprise on the basis of performance indicators and extended VAIC

Degles K.S., Kelchevskaya N.R.Journal paper

Leadership and Management

Volume 7, Number 4 (October-December 2020)

Abstract:

Intellectual capital is becoming a key resource for international industrial companies. The purpose of this article is to develop a forecast of investment in intellectual capital, which shows performance indicators for the selection of alternative projects and an extended value added intellectual coefficient (VAIC). It is shown that along with quantitative financial indicators, it is advisable for companies to use qualitative indicators that reflect the dynamics of the work of intangible assets in the company. The process approach to the implementation of investments and the VAIC method, which is significant for the practical effectiveness of intellectual capital in management accounting, was used.

The result of the study is an approach consisting of three stages: investment planning, evaluation and selection of projects based on the multiplicative indicator of the standardized net discounted income per unit of performance of intellectual capital NPV[IC] and extended VAIC, as well as assessing the indicators of the selected project to the conditions of changes in external and internal environment. Unlike previous studies, the authors of this article use the classification of dynamic and static components of structural, relational and human capital, which, in practical terms, makes it possible to improve the quality of measuring the role of dynamic and static intangible assets in the formation of an investment portfolio of an industrial enterprise.

Keywords: intellectual capital, investment, industry, VAIC, performance

JEL-classification: L26, M11, M21, O15

References:

Andreeva T., Garanina T. (2016). Do all elements of intellectual capital matter for organizational performance? Evidence from Russian context Journal of Intellectual Capital. 17 (2). 39-412. doi: 10.1108/JIC-07-2015-0062.

Bayraktaroglu A.E., Calisir F., Baskak M. (2019). Intellectual capital and firm performance: an extended VAIC model Journal of Intellectual Capital. 20 (3). 406-425. doi: 10.1108/JIC-12-2017-0184.

Degles Kh.S.M., Kelchevskaya N.R. (2020). Strategii investirovaniya v intellektualnyy kapital pod vliyaniem modeley sozdaniya tsennosti [Strategies for investing in intellectual capital under the influence of value creation models]. Russian Journal of Innovation Economics. 10 (4). (in Russian). doi: 10.18334/vinec.10.4.110938.

Demartini P., Paoloni P. (2013). Implementing an intellectual capital framework in practice // Journal of Intellectual Capital Journal of Intellectual Capital. 14 (1). 69-83. doi: 10.1108/14691931311289020.

Dumay J. (2013). The third stage of IC: towards a new IC future and beyond Journal of Intellectual Capital. 14 (1). 5-9. doi: 10.1108/14691931311288986.

Flöstrand P. (2006). The sell side – observations on intellectual capital indicators Journal of Intellectual Capital. 7 (4). 457-473. doi: 10.1108/14691930610709112.

Haksever C., Chaganti R., Cook R.G. (2004). A Model of Value Creation: Strategic View Journal of Business Ethics. 49 (3). 295-307. doi: 10.1023/B:BUSI.0000017968.21563.05.

Hussinki H. et al. (2017). Intellectual capital, knowledge management practices and firm performance Journal of Intellectual Capital. 18 (4). 904-922. doi: 10.1108/JIC-11-2016-0116.

Iazzolino G., Laise D. (2013). Value added intellectual coefficient (VAIC) Journal of Intellectual Capital. 14 (4). 547-563. doi: 10.1108/JIC-12-2012-0107.

Kelchevskaya N.R. i dr. (2016). Protsessnyy podkhod k upravleniyu strukturnym kapitalom promyshlennogo predpriyatiya [Process approach to structural capital management on industrial enterprises]. Economics and management of management systems. (2(20)). 39-48. (in Russian).

Kianto A., Hurmelinna-Laukkanen P., Ritala P. (2010). Intellectual capital in service- and product-oriented companies Journal of Intellectual Capital. 11 (3). doi: 10.1108/14691931011064563.

Kujansivu P., Lonnqvist A. (2007). How do investments in intellectual capital create profits? International Journal of Learning and Intellectual Capital. 4 (3). 256-275. doi: 10.1504/IJLIC.2007.015610.

Liao P.J., Huang C.H., Hsu K.H. (2010). Indicators and standards for measuring intellectual capital of companies in the emerging industry: exemplified by biopharmaceutical companies International Journal of Services and Standards. 6 (3/4). 221. doi: 10.1504/IJSS.2010.038670.

Maditinos D. et al. (2011). The impact of intellectual capital on firms’ market value and financial performance Journal of Intellectual Capital. 12 (1). 132-151. doi: 10.1108/14691931111097944.

Marr B. et al. (2003). Intellectual capital and knowledge management effectiveness Management Decision. 41 (8). 771-781. doi: 10.1108/00251740310496288.

Nazari J.A., Herremans I.M. (2007). Extended VAIC model: Measuring intellectual capital components Journal of Intellectual Capital. 8 (4). 595-609. doi: 10.1108/14691930710830774.

Nazari J.A., Herremans I.M. (2007). Extended VAIC model: measuring intellectual capital component Journal of Intellectual Capital. 8 (4). 595-609. doi: 10.1108/14691930710830774.

Pulic A. (2000). VAICTM an accounting tool for IC management International Journal of Technology Management. 20 (5/6/7/8). 702. doi: 10.1504/IJTM.2000.002891.

Rodrigues H.S., Jardón C.M.F., Dorrego P.F. (2015). Relation between intellectual capital and the product process innovation International Journal of Knowledge-Based Development. 6 (1). 15-33. doi: 10.1504/IJKBD.2015.069454.

Saleh N.M., Hassan M.S. (2013). Intellectual capital indicators influencing investment decision International Journal of Learning and Intellectual Capital. 10 (2). 183. doi: 10.1504/IJLIC.2013.052952.

Schaper S., Nielsen C., Roslender R. (2017). Moving from irrelevant intellectual capital (IC) reporting to value-relevant IC disclosures Journal of Intellectual Capital. 18 (1). 81-101. doi: 10.1108/JIC-07-2016-0071.

Secundo G. et al. (2018). Intellectual capital management in the fourth stage of IC research: A critical case study in university settings Journal of Intellectual Capital. 19 (1). 157-177. doi: 10.1108/JIC-11-2016-0113.

Ståhle P., Ståhle S., Aho S. (2011). Value added intellectual coefficient (VAIC): a critical analysis Journal of Intellectual Capital. 12 (4). 531-551. doi: 10.1108/14691931111181715.

Subramanian A.M., van de Vrande V. (2019). The role of intellectual capital in new product development: Can it become a liability? Journal of Operations Management. 65 (6). 517-535. doi: 10.1002/joom.1045.

Ulum I., Ghozali I., Purwanto A. (2014). Intellectual Capital Performance of Indonesian Banking Sector: A Modified VAIC (M-VAIC) Perspective Asian Journal of Finance & Accounting. 6 (2). 103-123. doi: 10.5296/ajfa.v6i2.5246.

Vishnu S., Kumar Gupta V. (2014). Intellectual capital and performance of pharmaceutical firms in India Journal of Intellectual Capital. 15 (1). 83-99. doi: 10.1108/JIC-04-2013-0049.