Корпоративное социальное инвестирование: понятие, практика применения на металлургических предприятиях

Кисова А.Е.1, Московцева Л.В.2, Митрофанова О.Н.1

1 Липецкий государственный технический университет, ,

2 Российская академия народного хозяйства и государственной службы при Президенте РФ, ,

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65667621

Аннотация:

Авторами актуализируется роль корпоративного социального инвестирования в настоящее время.Развитие корпоративного человеческого капитала является приоритетной целью любой организации. В реализации данной задачи, отмечают авторы, первостепенное значение имеет политика корпоративного социального инвестирования. Авторами дана оценка эффективности корпоративного социального инвестирования для рационального распределения денежных средств, направляемых на развитие и непрерывное воспроизводство человеческого капитала, увеличения качества жизни в регионе. Результатами исследования являются выводы о достаточно рациональной социальной политике, проводимой на металлургическом предприятии Липецкой области за последние годы. Авторами с целью повышения эффективности социальной политики рекомендовано проведение ряда систематических мероприятия как продолжение реализации ряда проектов, направленных на развитие персонала металлургического предприятия. Данное исследование будет интересно учёным и практикам, специализирующимся на теме развития корпоративного человеческого капитала, а именно корпоративного социального инвестирования

Ключевые слова: социальные инвестиции, человеческий капитал, расширенное воспроизводство человеческого капитала, экологические инвестиции, показатели оценки социальных вложений, качество жизни

JEL-классификация: E24, J24, O15

Введение

Актуальность исследования заключается в том, что корректная оценка эффективности социального инвестирования, во-первых, позволит корпорациям рационально и максимально результативно распределять бюджет на социальные проекты и мероприятия; во-вторых, будет является основой для формирования мнения и суждений о соответствии социальной политики организации принципам социально-ответственного бизнеса с целью принятия решений дальнейшего сотрудничества с интересуемыми компаниями; в-третьих, позволит выявить точки роста для дальнейших вложений в развитие корпоративного и регионального человеческого капитала.

Особую актуальность корпоративное социальное инвестирование приобретает в условиях кадрового голода, который присутствует на сегодняшний момент в России. Согласно данным биржи труда на одного безработного – четыре вакансии. Основными причинами этой ситуации являются демографический кризис, проведение Специальной Военной Операции, низкая оплата рабочих специальностей и др. Соответственно, руководство организации как никогда заинтересовано не только в привлечении персонала, но и в его развитии.

В последние годы в России наблюдается увеличение внимания к социальной ответственности бизнеса по ряду причин:

во-первых, это связано с ростом осознания важности участия компаний в решении социальных и экологических проблем, а также с изменением внешней среды, включая усиление конкуренции и глобализацию;

- во-вторых, крупные компании все чаще осознают, что социальная ответственность не только способствует улучшению репутации и отношений с обществом, но и может быть ключевым фактором в повышении конкурентоспособности и устойчивости бизнеса. Поэтому многие из них внедряют программы социальной ответственности, инвестируют в устойчивое развитие и принимают участие в решении социальных проблем;

- в-третьих, «растущий кадровый голод может нанести мировой экономике сокрушительный удар и поставить под угрозу большинство отраслей — от промышленности до программирования. Пандемия коронавируса лишь усилила негативную тенденцию. В России же дефицит квалифицированных сотрудников принял с каждым годом все больше» [8, 10].

Также стоит отметить, что социальные инвестиции характеризуются стратегической направленностью с получением выгоды, отложенной во времени. Кисова А.Е. отмечает: «социальному инвестированию присущи основные характеристики инвестирования, за исключением критерия, разграничивающего эти понятия, - объекта инвестирования. Аналогично инвестированию, основной целью социального инвестирования является получение дохода, или иного «полезного эффекта» для социальной среды» [14].

При этом социальные вложения характеризуются рядом эффектов в социально-экономической системе как для бизнеса, так и для территории в целом: появляются дополнительные преимущества для бизнеса, улучшается его репутационный капитал, увеличивается производительность труда, растет качество жизни [18, 23]. Данный интеграционный эффект имеет всестороннюю направленность для развития общественного воспроизводства, поскольку сама система социального инвестирования по своим параметрам выходит за пределы национальных интересов и является социально-экономической базой гуманизации международных экономических связей. Социальное инвестирование позволяет нивелировать различного рода риски (техногенные, финансовые, политические, социальные), которые в информационную эпоху угрожают обществу глобальной нестабильностью и неопределенностью [15, 19].

Зарубежные исследователи такие как, Гаррицманн, Дж., Хойзерманн, С., Пале, Б. [2], Грин, Д., Рот, Б. [3], Эмке, М., Opp, М. М. [5], Латапи Агудело, М. А., Йоханнсдоттир, Л. , Дэвидсдоттир, Б. [4], Чжан, К., Оо, Б. Л., Лим, Б. Т. Х. [7], Тамвада, M. [6], Фатима, Т., Эльбанна, С. [1] отмечают особую значимость корпоративной социальной ответственности и важность социального инвестирования в устойчивом развитии предприятия в настоящее время.

Хараева Е.С. считает, что «социальные инвестиции – это вложения в объекты социальной сферы с целью получения дохода и повышения уровня и качества жизни людей посредством удовлетворения их материальных, духовных или социальных потребностей» [23].

По мнению Братющенко С.В. и Селиверстова В.Е. «социальные инвестиции – это форма финансовой помощи, выделяемая компанией на реализацию долгосрочных и, как правило, партнерских социальных программ, направленных на снижение социального напряжения в регионах присутствия компании и повышение уровня жизни различных слоев общества. Возвратность средств не является обязательным условием» [11].

Андреев А.А. считает, что «термин «социальное инвестирование» в последнее время прочно вошел в обиход российского экономического сообщества в связи с возрастающей ролью такого явления, как корпоративная социальная ответственность. В данном контексте социальное инвестирование представляет собой комплекс целенаправленных мер по решению социально-экономических проблем как самого предприятия, так и территорий его присутствия путем вложения средств в различные программы, способные принести в долгосрочном периоде выгоду всем участникам процесса. При этом возвратность средств в традиционном понимании не является обязательным условием социального инвестирования, поскольку результат может оцениваться и косвенными показателями качественного порядка в виде социального эффекта (рост качества воспроизводства трудовых ресурсов) либо выгоды для бизнеса (рост имиджа, повышение репутации)» [9].

Поденщикова Ю. М. и Пунина К. А. отмечают «Особенностью российской модели социального инвестирования является весомая роль государства, так как плановое прошлое оказало влияние на понимание социальной функции бизнеса как данности, позволяющей восполнить дефицит финансирования соответствующих государственных программ» [20].

Кисова А.Е. пишет, что «социальные инвестиции представляют собой комплекс вложений различного рода (материальных, финансовых и др.) в сферу развития и деятельности человека, которые могут быть использованы для повышения уровня и качества его жизни» [14].

Научный пробел заключается в отсутствии единого понятия социальных инвестиций и является базовой проблемой в современных исследованиях в теоретическом и прикладном аспектах.

Из выше представленных определений можно сделать вывод, что корпоративные социальные инвестиции – это многогранная категория, сущность которой заключается в совокупности социально-экономических отношений в первую очередь между предприятием и работниками по поводу формирования и непрерывного воспроизводства корпоративного человеческого капитала с целью повышения конкурентоспособности хозяйствующего субъекта и качества жизни на территории.

Цель исследования заключается в оценке эффективности корпоративного социального инвестирования для рационального распределения денежных средств, направляемых на развитие и непрерывное воспроизводство человеческого капитала, увеличения качества жизни в регионе. Для достижения данной цели необходимо рассмотреть теоретическую сущность корпоративного социального инвестирования и на примере градообразующего металлургического предприятия провести оценку эффективности социальных вложений на уровне хозяйствующего субъекта.

Научная новизна заключается в выявлении точек роста в стратегии инвестирования в непрерывное воспроизводство человеческого капитала на микро и региональном уровнях.

Материалы и методы исследования

Наиболее интересными для оценки корпоративных социальных инвестиций нам представляются металлургические предприятия, в частности предприятия, которые несколько лет проводят мероприятия по поддержанию устойчивого развития. В связи с этим в данном исследовании проводится оценка объемов социального инвестирования ПАО «Новолипецкий металлургический комбинат» (ПАО «НЛМК») с целью выделения сильных и слабых сторон проводимых мероприятий.

Представляется целесообразным выбор методики, наиболее более полно учитывающей объемы и основные направления социальных инвестиций по их видам, а именно методика А.А. Андреева [9]. В качестве приоритетных выделяются следующие направления социального инвестирования:

– в развитие персонала;

– улучшение качества продукции, работ и услуг;

– развитие региона и местного сообщества;

– экологические инвестиции [9].

Материалами исследования выступили данные о деятельности металлургической компании ПАО «НЛМК» из открытых источников [13].

Результаты исследования и их обсуждение

Оценка социальных инвестиций ПАО «НЛМК» по методике А.А.Андреева [9], согласно которой необходимо рассчитать систему показателей комплексной оценки объемов социального инвестирования, а именно показатели оценки инвестиций в развитие персонала, показатели оценки инвестиций в область отношений с клиентами, показатели оценки инвестиций в развитие региона и местного сообщества и показатели оценки экологических инвестиций (табл. 1-4 соответственно).

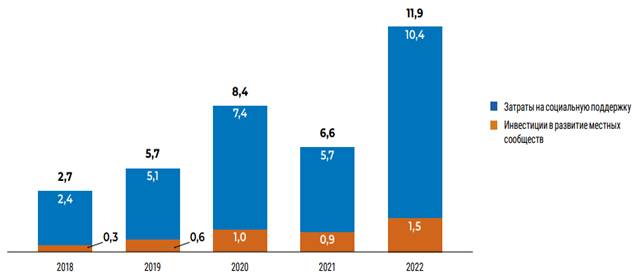

Прежде чем перейти к оценке объемов корпоративного инвестирования ПАО «НЛМК» необходимо отметить, что данное предприятие является часть Группы НЛМК. На рисунке 1 представлен общий показатель корпоративных социальных инвестиций Группы НЛМК.

Рисунок 1. Общий показатель корпоративных социальных инвестиций Группы НЛМК, млрд. руб. [13]

Из данных рисунка 1 видно, что общие затраты на социальную поддержку за 2022 год по сравнению с 2021 годом вырос ли с 6,6 млрд руб. до 11,9 млрд. руб., т.е. практически в два раза. При этом в 2021 году наблюдалось уменьшение данное показателя на 21,43% или на 1,8 млрд. руб. В общей сложности за пять лет объем корпоративных социальных инвестиций вырос в 4,4 раза, что свидетельствует о высокой социальной эффективности.

Данные тенденции поддерживает в своей деятельности и ПАО «НЛМК».

Таблица 1. Расчет показателей оценки инвестиций в развитие персонала ПАО «НЛМК» (составлено авторами по источнику [13])

|

Показатель

|

Формула

|

2020

|

2021

|

2022

|

|

КП1

|

|

60,8

|

64,5

|

70,9

|

|

КП2

|

|

25,9

|

6,7

|

26,6

|

|

КП3

|

|

0,002

|

0,012

|

0,01

|

|

КП4

|

|

0,008

|

0,042

|

0,051

|

|

КП5

|

|

0,022

|

0,027

|

0,06

|

|

КП

|

|

86,7

|

71,3

|

97,7

|

При расчете суммарного показателя инвестирования в развитие персонала необходимо провести расчет следующие пяти удельных показателя:

- индекс средней основной заработной платы (КП1);

- удельные инвестиции в повышение квалификации работников, включающие в себя расходы, связанные с повышением профессионального и общеобразовательного уровня персонала, его переквалификацией (КП2);

- удельные инвестиции в дополнительное пенсионное обеспечение и социальное страхование (КП3);

- удельные инвестиции в медицинское обслуживание и добровольное медицинское страхование работников (КП4);

- прочие удельные инвестиции в развитие персонала, в т. ч. связанные с поощрением работников (выплата надбавок, премий, доплат, не предусмотренных законодательством) и их высвобождением (КП5).

Данные таблицы 1 свидетельствуют о неоднозначной динамике суммарного показателя инвестирования в персонал, в 2021 г. его значение снизилось на 17,76%, в 2022 г. наблюдается рост – на 37,03%. Основным фактором снижения являлось уменьшение инвестиций на повышение квалификации работников [9].

Таблица 2. Расчет показателей оценки инвестиций в область отношений с клиентами ПАО «НЛМК», млн. руб. (составлено авторами по источнику [13])

|

Показатель

|

Формула

|

2020

|

2021

|

2022

|

|

КК1

|

|

1226,6

|

136,2

|

214,6

|

|

КК2

|

|

161,9

|

213,5

|

305,4

|

|

КК3

|

|

127,2

|

999,2

|

936,1

|

|

КК4

|

|

1492,2

|

1317,7

|

1411,8

|

|

КК

|

|

23,5

|

31,2

|

44,2

|

При расчете суммарного показателя инвестирования в качество продукции, работ, услуг необходимо провести расчет следующие четырех удельных показателей:

- удельные инвестиции, связанные с внедрением новых систем и стандартов качества (КК1);

- удельные инвестиции, связанные с мониторингом качества (КК2);

- удельные инвестиции в рекламу и продвижение продукции усовершенствованного качества (КК3);

- удельные штрафы, уплаченные за несоблюдение законодательства в области качества продукции, работ и услуг (КК4) [16].

Представленный в табл. 2 расчет показателей оценки в качество продукции, работ, услуг указывает на рост данного показателя. За три года он увеличился с 23,5 млн. руб. до 44,2 млн. руб. Отрицательным моментом является рост в 2022 г. удельных штрафов в области качества продукции, работ и услуг. В большей степени это связано с политической ситуацией.

Таблица 3. Расчет показателей оценки инвестиций в развитие региона и местного сообщества ПАО «НЛМК», млн. руб. (составлено авторами по источнику [13])

|

Показатель

|

Формула

|

2020

|

2021

|

2022

|

|

КР1

|

|

11,6

|

85,7

|

19,6

|

|

КР2

|

|

8,2

|

15,4

|

41,3

|

|

КР

|

|

19,7

|

101,0

|

60,9

|

При расчете суммарного показателя инвестирования в развитие региона и местного общества необходимо провести расчет двух удельных показателей:

- удельные инвестиции в развитие региона и местного сообщества, связанные с основной деятельностью (КР1);

- удельные инвестиции в развитие региона и местного сообщества, напрямую не связанные с основной деятельностью (КР2).

По итогам в блоке «Инвестиции в развитие региона и местного сообщества» ПАО «НЛМК» прослеживается за 2022 г. по сравнению с 2021 г. отрицательная динамика. Данный показателей снизился на 39,7 %.

Таблица 4. Расчет показателей оценки экологических инвестиций ПАО «НЛМК», млн. руб. (составлено авторами по источнику [13])

|

Показатель

|

Формула

|

2020

|

2021

|

2022

|

|

КЭ1

|

|

24,2

|

21,0

|

66,1

|

|

КЭ2

|

|

60,5

|

57,4

|

84,8

|

|

КЭ3

|

|

44,1

|

23,4

|

40,03

|

|

КЭ4

|

|

57,8

|

49,4

|

115,2

|

|

КЭ

|

|

71,0

|

52,5

|

75,67

|

При расчете суммарного показателя инвестирования экологического инвестирования необходимо провести расчет следующие четырех удельных показателей:

- удельные инвестиции, связанные с реализацией инициатив по переработке и повторному использованию отходов (КЭ1);

- удельные инвестиции на осуществление программ по снижению энергопотребления и повышению энергоэффективности производства (КЭ2);

- удельные инвестиции в охрану окружающей среды и снижение уровня вредных воздействий (КЭ3);

- удельные штрафы за несоблюдение экологического законодательства (КЭ4) [16].

В блоке «Экологические инвестиции» ПАО «НЛМК» наблюдается рост суммарного показателя в большей степени за счет увеличения удельных инвестиций, связанных с реализацией инициатив по переработке и повторному использованию доходов.

Далее необходимо провести горизонтальный анализ выше указанных показателей (КП, КК, КЭ) для понимания причин их роста (табл. 5, 6, 8), а также горизонтальный анализ показателя оценки инвестиций в развитие региона и местного сообщества (КР) для определения причин его снижения (табл. 7).

Таблица 5. Горизонтальный анализ показателей оценки инвестиций в развитие персонала ПАО «НЛМК» (составлено авторами по источнику [13])

|

Показатель

|

Исходные

данные, млн. руб.

|

Абсолютное

отклонение, млн. руб.

|

Относительное

отклонение, %

| ||||||

|

2020

|

2021

|

2022

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

| |

|

КП1

|

60,8

|

64,5

|

70,9

|

3,7

|

6,4

|

10,1

|

6

|

10

|

17

|

|

КП2

|

25,9

|

6,7

|

26,7

|

-19,2

|

19,9

|

0,7

|

-74

|

298

|

3

|

|

КП3

|

0,002

|

0,01

|

0,01

|

0,009

|

-0,002

|

0,008

|

407

|

-14

|

337

|

|

КП4

|

0,008

|

0,04

|

0,05

|

0,033

|

0,01

|

0,043

|

405

|

24

|

524

|

|

КП5

|

0,02

|

0,03

|

0,06

|

0,005

|

0,033

|

0,037

|

21

|

121

|

167

|

|

КП

|

86,7

|

71,3

|

97,7

|

-15,5

|

26,4

|

10,9

|

-18

|

37

|

13

|

Как видно из таблицы 5, в 2022 году относительно 2021 года на рост инвестиций в развитие персонала (КП) наибольшее влияние оказали удельные инвестиции в повышение квалификации работников (КП2) и прочие удельные инвестиции в развитие персонала, в т. ч. связанные с поощрением работников (КП5).

Так коэффициент КП2 к 2022 году вырос почти в 4 раза и составил 26,7 млн. руб., а коэффициент КП5 к 2022 году вырос в 2 раза и составил 0,06 млн. руб.

Таблица 6. Горизонтальный анализ показателей оценки инвестиций в область отношений с клиентами ПАО «НЛМК» (составлено авторами по источнику [13])

|

Показатель

|

Исходные

данные, млн. руб.

|

Абсолютное

отклонение, млн. руб.

|

Относительное

отклонение, %

| ||||||

|

2020

|

2021

|

2022

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

| |

|

КК1

|

1226,6

|

136,2

|

214,6

|

-1090,4

|

78,4

|

-1012

|

-89

|

58

|

-83

|

|

КК2

|

161,9

|

213,5

|

305,4

|

51,6

|

91,9

|

143,5

|

32

|

43

|

89

|

|

КК3

|

127,2

|

999,2

|

936,1

|

872,1

|

-63,2

|

808,9

|

686

|

-6

|

636

|

|

КК4

|

1492,2

|

1317,7

|

1411,8

|

-174,4

|

94,1

|

-80,3

|

-12

|

7

|

-5

|

|

КК

|

23,5

|

31,2

|

44,2

|

7,7

|

13,0

|

20,7

|

33

|

42

|

88

|

Как видно из таблицы 6, в 2022 году относительно 2021 года на рост инвестиций в область отношений с клиентами (КК) наибольшее влияние оказали удельные инвестиции, связанные с внедрением новых систем и стандартов качества (КК1) и удельные инвестиции, связанные с мониторингом качества (КК2).

Так коэффициент КК1 к 2022 году увеличился на 58% и составил 214,6 млн. руб., а коэффициент КК2 к 2022 году увеличился на 43% и составил 305,4 млн. руб.

Таблица 7. Горизонтальный анализ показателей оценки инвестиций в развитие региона и местного сообщества ПАО «НЛМК» (составлено авторами по источнику [13])

|

Показатель

|

Исходные

данные, млн. руб.

|

Абсолютное

отклонение, млн. руб.

|

Относительное

отклонение, %

| ||||||

|

2020

|

2021

|

2022

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

| |

|

КР1

|

11,56

|

85,65

|

19,57

|

74,1

|

-66,1

|

8,0

|

641

|

-77

|

69

|

|

КР2

|

8,15

|

15,37

|

41,33

|

7,2

|

26,0

|

33,2

|

89

|

169

|

407

|

|

КР

|

19,71

|

101,02

|

60,90

|

81,3

|

-40,1

|

41,2

|

412

|

-40

|

209

|

Как видно из таблицы 7, в 2022 году относительно 2021 года на снижение инвестиций в развитие региона и местного сообщества (КР) повлияли удельные инвестиции в развитие региона и местного сообщества, связанные с основной деятельностью (КР1).

Так коэффициент КР1 к 2022 году уменьшился на 77% и составил 19,57 млн. руб.

Таблица 8. Горизонтальный анализ показателей оценки экологических инвестиций ПАО «НЛМК» (составлено авторами по источнику [13])

|

Показатель

|

Исходные

данные, млн. руб.

|

Абсолютное

отклонение, млн. руб.

|

Относительное

отклонение, %

| ||||||

|

2020

|

2021

|

2022

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

|

2021/ 2020

|

2022/ 2021

|

2022/ 2020

| |

|

КЭ1

|

24,2

|

21,0

|

66,05

|

-3,2

|

45,05

|

41,85

|

-13,22

|

214,52

|

172,93

|

|

КЭ2

|

60,5

|

57,4

|

84,78

|

-3,1

|

27,38

|

24,28

|

-5,12

|

47,70

|

40,14

|

|

КЭ3

|

44,1

|

23,4

|

40,03

|

-20,6

|

16,63

|

-4,07

|

-46,71

|

71,06

|

-9,23

|

|

КЭ4

|

57,8

|

49,4

|

115,19

|

-8,4

|

65,79

|

57,39

|

-14,53

|

133,18

|

99,29

|

|

КЭ

|

71,0

|

52,5

|

75,67

|

-18,5

|

23,17

|

4,67

|

-26,06

|

44,14

|

6,58

|

Как видно из таблицы 8, в 2022 году относительно 2021 года на рост экологических инвестиций (КЭ) наибольшее влияние оказали удельные инвестиции, связанные с реализацией инициатив по переработке и повторному использованию отходов (КЭ1), а также негативное влияние оказали удельные штрафы за несоблюдение экологического законодательства (КЭ4).

Так коэффициент КЭ1 к 2022 году увеличился в 3,1 раза и составил 66,1 млн. руб., а коэффициент КЭ4 к 2022 году увеличился почти в 2,3 раза и составил 115,2 млн. руб.

Подводя итог вышесказанному, можно сделать вывод, что в 2020 году у исследуемого объекта изучения фокус направлен на достижение основных результатов в области отношений с персоналом (роста мотивации и производительности труда, формирования благоприятного психологического климата, появления новых возможностей в области привлечения и закрепления квалифицированных работников); в области отношений с клиентами (повышения репутации компании, роста постоянных потребителей товаров, работ и услуг); в области экологии (снижение техногенного воздействия производства на окружающую среду и жизнь людей).

Рекомендации по увеличению объема социальных инвестиций ПАО «НЛМК»

Для начала необходимо провести детерминированный факторный анализ для выявления факторов, негативно влияющих на социальное инвестирование объекта исследования (ПАО «НЛМК»). Факторный анализ предполагает моделирование взаимосвязей между результативными показателями и факторными, которые определяют их величину. Данный анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать рекомендации по улучшению социальной политики предприятия.

Для анализа абсолютных показателей оценки социальных инвестиций будет использоваться аддитивный тип факторной модели:

![]() (1)

(1)

В ряде случаев для определения величины факторов может быть использован метод цепной подстановки.

Таблица 9. Исходные данные для факторного анализа абсолютных показателей (округлены до целых) оценки социальных инвестиций ПАО «НЛМК» 2020-2022, млн. руб. (по методике А.А. Андреева). (составлено авторами по источнику [13])

|

Показатель

|

2020

|

2021

|

2022

|

|

КП

|

87

|

71

|

98

|

|

КК

|

24

|

31

|

44

|

|

КР

|

20

|

101

|

61

|

|

КЭ

|

71

|

52

|

76

|

|

КСИ

|

202

|

255

|

279

|

Первым этапом будет выступать факторный анализ показателей 2020-2021 гг (табл. 9).

Проанализируем данные суммарного удельного показателя социальных инвестиций (КСИ):

КСИ = КП+КК+КРК+КЭ

КСИ = 87 + 24 + 20 + 71 = 202 млн. руб.;

КСИ(кп) = 71 + 24 + 20 + 71 = 186 млн. руб.;

КСИ(кк) = 71 + 31 + 20 + 71 = 193 млн. руб.;

КСИ(кр) = 71 + 31 + 101 + 71 = 274 млн. руб.;

КСИ(кэ) = 71 + 31 + 101 + 52 = 255 млн. руб.;

DКСИ = 255 – 202 = 52 млн. руб.;

Изменение КСИ составило 52 млн. руб. за счет:

- суммарного показателя инвестирования в развитие персонала (КП) = 186 – 202 = -16 млн. руб.;

- суммарного показателя инвестирования в качество отношений с клиентами (КК) = 193 – 186 = 7 млн. руб.;

- суммарного показателя инвестирования в развитие региона и местного сообщества (КР) = 274 – 193 = 81 млн. руб.;

- суммарного показателя экологического инвестирования (КЭ) = 255 – 274 = -19 млн. руб.

Вторым этапом будет выступать факторный анализ показателей 2021-2022 гг (табл. 9).

Проанализируем данные суммарного удельного показателя социальных инвестиций (КСИ):

КСИ = КП+КК+КРК+КЭ;

КСИ = 71 + 31 + 101 + 52 = 255 млн. руб.;

КСИ(кп) = 98 + 31 + 101 + 52 = 282 млн. руб.;

КСИ(кк) = 98 + 44 + 101 + 52 = 295 млн. руб.;

КСИ(кр) = 98 + 44 + 61 + 52 = 255 млн. руб.;

КСИ(кэ) = 98 + 44 + 61 + 76 = 279 млн. руб.;

DКСИ = 279 – 255 = 24 млн. руб.

Изменение КСИ составило 24 млн. руб. за счет:

- суммарного показателя инвестирования в развитие персонала (КП) = 282 – 255 = 27 млн. руб.;

- суммарного показателя инвестирования в качество отношений с клиентами (КК) = 295 – 282 = 13 млн. руб.;

- суммарного показателя инвестирования в развитие региона и местного сообщества (КР) = 255 – 295 = -40 млн. руб.;

- суммарного показателя экологического инвестирования (КЭ) = 279 – 255 = 24 млн. руб.

Таким образом, можно сделать следующие выводы.

В течение всего рассматриваемого периода инвестирование в развитие персонала находится приблизительно на одном достаточно высоком уровне.

Будучи крупной компанией, осуществляющей добычу сырья, производство стали и стальной продукции, НЛМК оказывает значительное влияние на окружающую среду и жизнь местных сообществ.

Работа подразделений в области развития местных сообществ нацелена на формирование общности интересов НЛМК, ее сотрудников, местных сообществ, органов государственной власти и местного самоуправления в вопросах, касающихся достижения устойчивого развития Компании и регионов присутствия, а также обеспечения благоприятной среды для сотрудников предприятий и местного населения.

Социальная и благотворительная деятельность НЛМК направлена на поддержку и развитие регионов присутствия и осуществляется преимущественно с участием социального партнера Компании — благотворительного фонда социальной защиты «Милосердие». Фонд оказывает поддержку развитию массового и детского спорта, здравоохранения, сохранению культурного наследия и оказанию помощи пенсионерам и ветеранам, а также другим незащищенным категориям населения. Фонд «Милосердие» является давним и надежным партнером НЛМК в Липецкой, Белгородской областях и Алтайском крае.

Благополучателями фонда «Милосердие» ежегодно становятся более 30 тыс. человек. Фонд реализует благотворительные проекты по восьми основным направлениям деятельности:

Забота — поддержка ветеранских организаций и бывших работников НЛМК после выхода на пенсию; помощь в приобретении медикаментов и возмещение расходов на лечение и оздоровление; организация культурно-массовых мероприятий.

Здоровье — помощь в оплате дорогостоящих операций, целевое финансирование медицинских организаций, приобретение путевок в санаторий для детей-инвалидов и инвалидов-колясочников.

Спорт — поддержка спортивных федераций, финансирование детско-юношеских спортивных школ, закупка оборудования.

Детство — поддержка детских домов и интернатов, проведение благотворительных акций в интересах детей.

Наука и культура — поддержка одаренных детей (победителей научных олимпиад, музыкальных и художественных конкурсов); творческих коллективов, библиотек, музеев и художественных галерей.

Экология — закупка специализированного оборудования, корма и медикаментов для оказания помощи заповедным зонам и паркам, лесным хозяйствам и ветеринарным лечебницам.

Духовное развитие — финансирование благотворительных концертов, театральных фестивалей и других праздничных мероприятий для жителей г. Липецка и Липецкой области.

Единовременная помощь — оказание разовой помощи общественным организациям, муниципальным учреждениям и гражданам, пострадавшим от террористических актов, природных и техногенных катастроф [12, 13].

Подводя итог вышесказанному, можно порекомендовать следующие мероприятия:

- продолжение реализации ряда проектов, направленных на развитие персонала: поддержка талантов, развитие системы наставничества;

- улучшение среды онлайн-обучения;

- обеспечение здравпунктов автоматизированными комплексами для медицинских осмотров перед работой, формирование и контроль групп риска по сердечно-сосудистым заболеваниям;

- дальнейшее развитие системы мотивации сотрудников (MBO);

- мероприятия по продвижению бренда на внешнем и внутреннем рынке труда;

- запуск новой программы стажировок для студентов и выпускников вузов «Академия Стальных Возможностей»;

- дальнейшее развитие грантового конкурса «Стальное дерево»;

- разработка долгосрочной программы Группы НЛМК по вопросам изменения климата;

- повышение энергетической эффективности за счет снижения удельного энергопотребления на производственных агрегатах, а в среднесрочной перспективе – достижение минимального технологически обоснованного уровня потребления; повышения эффективности оборудования, используемого для производства электроэнергии; оптимизации технологических схем производства технических газов; повышения эффективности компрессорного оборудования; замены насосного оборудования на более энергоэффективное; модернизации систем освещения; снижения объема закупки теплоэнергии; проработки и внедрения инновационных решений в сфере энергетики; повышения эффективности функционирования энергетического комплекса за счет передачи процессов в аутсорсинг; реализации инвестиционных проектов по развитию инфраструктуры, техническому перевооружению/строительству объектов основного производства с улучшением их показателей энергоэффективности [21].

Выводы

Для достижения поставленной цели был проведен анализ отечественных и зарубежных исследований в данной области, а также с учетом основных показателей методики А.А. Андреева и информации из открытых источников металлургического предприятия оценена эффективность корпоративных социальных инвестиций и разработаны мероприятия по улучшению социальной политики градообразующего предприятия ПАО «НЛМК».

Исследование процессов и оценка эффективности социального инвестирования являются важными аспектами социально-экономической деятельности хозяйствующего субъекта. В особенности это необходимо для современной экономической ситуации в России в условиях кадрового голода.

Подчеркнем, что в краткосрочном периоде корпоративные социальные вложения представляют собой дополнительные расходы из нераспределенной прибыли организации. В связи с этим «социально ответственное поведение могут позволить себе в первую очередь корпорации, имеющие запас прочности и серьезные конкурентные преимущества». Широкое распространение социально ответственного поведения в бизнес среде требует стимулирования как со стороны государства, так и со стороны гражданского общества.

В связи с этим особенно важно, в том числе на этапе планирования социальных инвестиций, рассчитать их эффективность, что позволит реализовать наиболее значимые и «возвратные» в социальном и экономическом плане проекты и рационально вкладывать ресурсы компании в долгосрочной перспективе. Изучив в теоретические аспекты социального инвестирования, определив его сущность, обозначив основные существующие методики оценки эффективности социальных мероприятий, была сформирована теоретическая база исследования. На примере градообразующего предприятия ПАО «НЛМК» был проведен анализ эффективности корпоративного социального инвестирования с целью выделения сильных и слабых сторон проводимых мероприятий, а также совершенствования стратегии социального инвестирования на указанном предприятии.

В результате оценки были сделаны выводы о достаточно рациональной социальной политики, проводимой ПАО «НЛМК» за последние годы. В целом «анализ социальной политики ПАО «НЛМК» показывает ее высокую встроенность в общую систему управления организацией» [17]. Но при этом с целью повышения ее эффективности рекомендуются такие мероприятия как продолжение реализации ряда проектов, направленных на развитие персонала: поддержка талантов, развитие системы наставничества; улучшение среды онлайн-обучения; обеспечение здравпунктов автоматизированными комплексами для медицинских осмотров перед работой, формирование и контроль групп риска по сердечно-сосудистым заболеваниям; дальнейшее развитие системы мотивации сотрудников (MBO); мероприятия по продвижению бренда на внешнем и внутреннем рынке труда; запуск новой программы стажировок для студентов и выпускников вузов «Академия Стальных Возможностей» и другие.

Источники:

2. Garritzmann, J., Häusermann, S., & Palier, B. (2022). The politics of social investment in the knowledge economy: Analytical insights from a global comparison

3. Green, D., & Roth, B. (2021). The allocation of socially responsible capital. Available at SSRN 3737772

4. Latapí Agudelo M. A., Jóhannsdóttir L., Davídsdóttir B. A literature review of the history and evolution of corporate social responsibility // International Journal of Corporate Social Responsibility. – 2019. – № 4(1). – p. 1-23.

5. Oehmke, M., & Opp, M. M. (2022). A theory of socially responsible investment. Swedish House of Finance Research Paper, (20-2)

6. Tamvada M. Corporate social responsibility and accountability: a new theoretical foundation for regulating CSR // International Journal of Corporate Social Responsibility. – 2020. – № 5(1). – p. 1-14.

7. Zhang Q., Oo B. L., Lim B. T. H. Drivers, motivations, and barriers to the implementation of corporate social responsibility practices by construction enterprises: A review // Journal of cleaner production. – 2019. – № 210. – p. 563-584.

8. Акулов А. По всему миру начался кадровый голод. Как нехватка опытных и умных работников угрожает экономике России?. [Электронный ресурс]. URL: https://lenta.ru/articles/2023/12/03/kadrovyy-golod-prinimaet-ugrozhayuschie-masshtaby/ (дата обращения: 26.02.2024).

9. Андреев А.А. Методика комплексной оценки объёмов социального инвестирования // Вестник ЧелГУ. – 2009. – № 9.

10. Бородкина О. И., Старшинова А. В., Архипова Е. Б. Социальное инвестирование: проблемы и стратегии развития // Terra Economicus. – 2022. – № 20(2). – c. 99-110.

11. Братющенко С.В., Селиверстов В.Е. Корпоративная социальная ответственность бизнеса как институт государственно-частного партнерства и эффективной региональной и социальной политики // Регион: Экономика и Социология. – 2007. – № 4. – c. 189-206.

12. Великанский Р. Н. Развитие социальной среды воспроизводства трудовых ресурсов промышленной компании // Вестник Белгородского университета кооперации, экономики и права. – 2019. – № 5(78). – c. 122-133. – doi: 10.21295/2223-5639-2019-5-122-133.

13. Годовые отчеты ПАО «НЛМК». [Электронный ресурс]. URL: https://nlmk.com/ru/ir/results/annual-reports/ (дата обращения: 26.02.2024).

14. Кисова А. Е. Социальные инвестиции: содержание и структурный анализ // Современные проблемы развития экономических и социально-трудовых отношений предпринимательства: Материалы Международной научно-практической конференции, Воронеж, 18–19 февраля 2016 года / Под редакцией И.Т. Корогодина, В.Г. Дайнеко. – Воронеж: Издательско-полиграфический центр "Научная книга". Воронеж, 2016. – c. 66-69.

15. Комарова О. М. Экономическое обоснование эффективности использования системы социального рейтинга, как формы государственного контроля над обществом // Управленческий учет. – 2022. – № 4-1. – c. 48-54.

16. Лобанова Г. А., Колесникова А. А. Анализ методик оценки социальной ответственности бизнеса // Социально-экономическое управление: теория и практика. – 2009. – № 2(16). – c. 194-201.

17. Малыхина Т. М., Митрофанова О. Н. Социальные инвестиции как ключевой фактор развития организации // Современные проблемы горно-металлургического комплекса. Наука и производство: Материалы девятнадцатой Всероссийской научно-практической конференции с международным участием, Старый Оскол, 07 декабря 2022 года. – Старый Оскол: Старооскольский технологический институт (филиал) Федерального государственного автономного образовательного учреждения высшего профессионального образования "Национальный исследовательский технологический университет "МИСиС". Старый Оскол, 2023. – c. 262-267.

18. Московцева Л.В., Кисова А.Е., Митрофанова О.Н. Роль иностранных инвестиций в устойчивом развитии экономики России // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2795-2806. – doi: 10.18334/epp.12.10.116315.

19. Новак М. А., Кисова Е.А., Шаховских Э.О. Корпоративное социальное инвестирование: сравнение социального инвестирования на примере металлургических предприятий // Инновационная экономика и право. – 2021. – № 4(19). – c. 8-17. – doi: 10.53015/2782-263X_2021_4_8.

20. Поденщикова Ю. М., Пунина К. А. Социальное инвестирование как часть gr-стратегии российских компаний // Ars Administrandi. – 2020. – № 12(3). – c. 418-440.

21. Турбина К. Е., Ромов Р. Б. Корпоративные стратегии устойчивого развития/ ESG-трансформация как вектор устойчивого развития. / В трех томах / Под общ. ред. К. Е. Турбиной и И. Ю. Юргенса. Том 3. - Москва : Общество с ограниченной ответственностью Издательство "Аспект Пресс", 2022. – 243-472 c.

22. Хараева М. С. Сущность социальных инвестиций как экономической категории // Журнал научных публикаций аспирантов и докторантов. – 2009. – № 5. – c. 14-17.

23. Ячменева В. М., Тимаев Р. А., Ячменев Ю. Е. Методический подход к оценке корпоративной социальной ответственности государства, бизнеса и общества // Baikal Research Journal. – 2022. – № 13(3). – c. 30.

Страница обновлена: 15.07.2026 в 17:28:39

Download PDF | Downloads: 59

Corporate social investments: the concept and practice of application in metallurgical companies

Kisova A.E., Moskovtseva L.V., Mitrofanova O.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 4 (April 2024)

Abstract:

The authors update the role of corporate social investments at the present time. The development of corporate human capital is a priority goal of any organization. In the implementation of this task, the policy of corporate social investments is of paramount importance. The authors assess the effectiveness of corporate social investments for rational distribution of funds directed to the development and continuous reproduction of human capital, increasing the quality of life in the region.

As a results of the study, conclusions about the rather rational social policy of the metallurgical companies of the Lipetsk region in recent years are drawn. In order to increase the effectiveness of the social policy, the authors recommend a number of systematic measures as a continuation of the implementation of a number of projects aimed at the development of the personnel of a metallurgical company. This research will be of interest to scientists and practitioners specializing in the development of corporate human capital, namely corporate social investment.

Keywords: social investments, human capital, human capital expanded reproduction, environmental investments, social investment assessment indicator, quality of life

JEL-classification: E24, J24, O15

References:

Andreev A.A. (2009). Metodika kompleksnoy otsenki obyomov sotsialnogo investirovaniya Vestnik Chelyabinskogo Gosudarstvennogo Universiteta. (9).

Borodkina O. I., Starshinova A. V., Arkhipova E. B. (2022). Sotsialnoe investirovanie: problemy i strategii razvitiya [Social investment: problems and development strategies]. Terra Economicus. (20(2)). 99-110. (in Russian).

Bratyuschenko S.V., Seliverstov V.E. (2007). Korporativnaya sotsialnaya otvetstvennost biznesa kak institut gosudarstvenno-chastnogo partnerstva i effektivnoy regionalnoy i sotsialnoy politiki [Corporate social responsibility of business as an institution of public-private partnership and effective regional and social policy]. Regional Research of Russia. (4). 189-206. (in Russian).

Kharaeva M. S. (2009). Sushchnost sotsialnyh investitsiy kak ekonomicheskoy kategorii [Social investments as an economic category]. Zhurnal nauchnykh publikatsiy aspirantov i doktorantov. (5). 14-17. (in Russian).

Kisova A. E. (2016). Sotsialnye investitsii: soderzhanie i strukturnyy analiz [Social investments: content and structural analysis] Modern problems of the development of economic and social-labor relations of entrepreneurship. 66-69. (in Russian).

Komarova O. M. (2022). Ekonomicheskoe obosnovanie effektivnosti ispolzovaniya sistemy sotsialnogo reytinga, kak formy gosudarstvennogo kontrolya nad obshchestvom [Economic justification of the effectiveness of using the social rating system as a form of state control over society]. Management accounting. (4-1). 48-54. (in Russian).

Latapí Agudelo M. A., Jóhannsdóttir L., Davídsdóttir B. (2019). A literature review of the history and evolution of corporate social responsibility International Journal of Corporate Social Responsibility. (4(1)). 1-23.

Lobanova G. A., Kolesnikova A. A. (2009). Analiz metodik otsenki sotsialnoy otvetstvennosti biznesa [Analysis of business social responsibility assessment methods]. Sotsialno-ekonomicheskoe upravlenie: teoriya i praktika. (2(16)). 194-201. (in Russian).

Malyhina T. M., Mitrofanova O. N. (2023). Sotsialnye investitsii kak klyuchevoy faktor razvitiya organizatsii [Social investments as a key factor in the development of an organization] Modern problems of the mining and metallurgical complex. Science and production. 262-267. (in Russian).

Moskovtseva L.V., Kisova A.E., Mitrofanova O.N. (2022). Rol inostrannyh investitsiy v ustoychivom razvitii ekonomiki Rossii [The role of foreign investment in the sustainable development of the Russian economy]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2795-2806. (in Russian). doi: 10.18334/epp.12.10.116315.

Novak M. A., Kisova E.A., Shakhovskikh E.O. (2021). Korporativnoe sotsialnoe investirovanie: sravnenie sotsialnogo investirovaniya na primere metallurgicheskikh predpriyatiy [Corporate social investment: social investment comparison on the example of metallurgical enterprises]. Innovatsionnaya ekonomika i pravo. (4(19)). 8-17. (in Russian). doi: 10.53015/2782-263X_2021_4_8.

Podenschikova Yu. M., Punina K. A. (2020). Sotsialnoe investirovanie kak chast gr-strategii rossiyskikh kompaniy [Socially responsible investing as a part of the Russian companies gr-strategy]. Ars Administrandi. (12(3)). 418-440. (in Russian).

Tamvada M. (2020). Corporate social responsibility and accountability: a new theoretical foundation for regulating CSR International Journal of Corporate Social Responsibility. (5(1)). 1-14.

Turbina K. E., Romov R. B. (2022). Korporativnye strategii ustoychivogo razvitiya/ ESG-transformatsiya kak vektor ustoychivogo razvitiya [Corporate strategies for sustainable development. ESG transformation as a vector of sustainable development] (in Russian).

Velikanskiy R. N. (2019). Razvitie sotsialnoy sredy vosproizvodstva trudovyh resursov promyshlennoy kompanii [Development of social environment for reproduction of labor resources of industrial company]. Herald of the Belgorod University of Cooperation, Economics and Law. (5(78)). 122-133. (in Russian). doi: 10.21295/2223-5639-2019-5-122-133.

Yachmeneva V. M., Timaev R. A., Yachmenev Yu. E. (2022). Metodicheskiy podkhod k otsenke korporativnoy sotsialnoy otvetstvennosti gosudarstva, biznesa i obshchestva [Methodological approach to the assessment of corporate social responsibility of the state, business and society]. Baikal Research Journal. (13(3)). 30. (in Russian).

Zhang Q., Oo B. L., Lim B. T. H. (2019). Drivers, motivations, and barriers to the implementation of corporate social responsibility practices by construction enterprises: A review Journal of cleaner production. (210). 563-584.