Фазы внедрения системы сбалансированных показателей на предприятии

Скачать PDF | Загрузок: 29

Статья в журнале

Российское предпринимательство *

№ 7 (55), Июль 2004

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Исследования известной немецкой консалтинговой фирмы Horvath&Partners, проведенные на более чем ста крупных и средних немецких, австрийских и швейцарских предприятиях показали, что те из них, которые практически реализовали систему сбалансированных показателей (ССП), более успешны, чем их конкуренты. 67 процентов опрошенных предприятий считают, что внедрение ССП позитивно отразилось на качестве продукции, 62 процента видят соответствующие эффекты в области снижения издержек. 61 процент считает, что благодаря внедрению ССП вырос уровень удовлетворенности сотрудников и клиентов. Для того, чтобы ССП давала позитивные эффекты, необходимо последовательно реализовать основные фазы внедрение ССП.

Ключевые слова: система сбалансированных показателей (ссп), фазы внедрения

Исследования известной немецкой консалтинговой фирмы Horvath&Partners, проведенные на более чем ста крупных и средних немецких, австрийских и швейцарских предприятиях показали, что те из них, которые практически реализовали систему сбалансированных показателей (ССП), более успешны, чем их конкуренты. 67 процентов опрошенных предприятий считают, что внедрение ССП позитивно отразилось на качестве продукции, 62 процента видят соответствующие эффекты в области снижения издержек. 61 процент считает, что благодаря внедрению ССП вырос уровень удовлетворенности сотрудников и клиентов. Для того, чтобы ССП давала позитивные эффекты, необходимо последовательно реализовать основные фазы внедрение ССП.

Концепция построения ССП предполагает, что на старте решения проблемы формулируется генеральная стратегическая цель организации. Эту функцию реализует высший менеджмент предприятия. Если такая цель не будет сформулирована, то процесс констатации и баланса целей по стратегически важным направлениям деятельности предприятия будет чрезвычайно затруднен. Таким образом, можно утверждать, что принятие решения об использовании ССП для совершенствования системы управления предприятием, подталкивает руководство к повышению уровня качества, содержательности и эффективности стратегического планирования. Причем описания стратегии должны быть как можно более конкретными, желательно выраженными количественно, чтобы в последствии была обеспечена возможность измерения заданной степени достижения запланированных величин.

Фазы внедрения ССП на предприятии, представленные в статье, базируются на обобщении материалов отечественных и зарубежных исследователей, а также консалтинговых фирм, внедряющих ССП на предприятиях различных отраслей народного хозяйства.

Фазы внедрения ССП, в частности, можно представить в следующей последовательности:

1. Уточнение стратегии предприятия.

2. Создание организационных предпосылок.

3. Разработка пилотного проекта ССП.

4. Распространение концепции и методологии ССП на структурные подразделения.

5. Интеграция ССП в систему менеджмента предприятия.

Первая фаза. Проводится аудит стратегии, выявляются основные стратегические направления и параметры.

Вторая фаза. Разрабатывается архитектура ССП, создается проектная группа, описывается ход реализации проекта. Выделяются критические факторы успеха, структурируется информация и участники. Выбираются инструментальные методы и способы коммуникации.

Третья фаза. Формируются стратегические цели по направлениям, выстраивается цепочка причинно-следственных связей, выбираются показатели, устанавливаются их желаемые значения, определяются стратегические мероприятия и действия.

Четвертая фаза. Расширяется зона внедрения ССП внутри предприятия, разрабатывается ССП подразделений, согласуются цели ССП предприятия и отдельных единиц (сотрудников). Проверяется качество выполняемых работ по внедрению системы. Результаты проводимых работ в обязательном порядке документируются.

Пятая фаза предполагает интеграцию ССП в систему управления предприятия в целом. Управление сотрудниками осуществляется на основе методологии ССП, происходит интегрирование ССП в систему отчетности предприятия, разрабатываются или приобретаются программные продукты для поддержки системы ССП.

Концепция ССП образует добротный исходный базис для осуществления эффективного оперативного планирования. Сведения о монетарных и немонетарных параметрах поступают непосредственно из ССП как в блок оперативного планирования, так и в процесс бюджетирования.

Конкретизация стратегических целей по перспективным направлениям деятельности предприятия создает хорошую основу для построения системы стимулирования работников предприятия. Основой для этого служат достижения запланированных стратегических показателей.

Традиционно система стимулирования, прежде всего материального, строится на основе достижения краткосрочных финансово-экономических результатов предприятия: прибыль, текущий Кеш-Флоу, рентабельность производства и т.п. Таким образом, очевидна ориентация системы стимулирования на оперативные данные. На наш взгляд, это является существенным недостатком традиционных систем стимулирования, так как достижение оперативных результатов гораздо важнее, чем стратегически необходимых.

На практике довольно сложно увязать текущее стимулирование работников предприятия с уровнем достижения стратегических показателей. Это обуславливается, прежде всего, тем, что зачастую отсутствует четкая логическая зависимость между результатами, достигнутыми на уровне отдельной структурной единицы и предприятия в целом. Для частичного решения этой проблемы можно использовать цепочки причинно следственных связей между основными стратегическими направлениями предприятия.

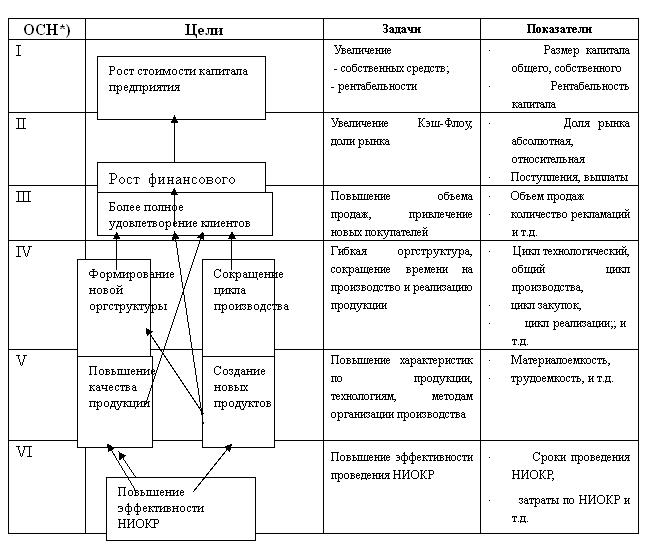

На рис.1. приведен пример построения такой цепочки для станкостроительного завода ОАО «Красный пролетарий».

Примечания

ОСН* - основные стратегические направления

I - имущество предприятия

II - финансы

III - рынки (клиенты)

IV - организация производства

V - технологии производства

VI - инновации

Рис.1. Цепочка причинно-следственных связей для ОАО “Красный пролетарий”

В отличие от традиционного набора основных стратегических направлений (ОСН), представленного в работах Р. Нортона и Д. Каплана, предлагается рассмотреть цепочку причинно-следственных связей по 6 ОСН. Такой подход был определен спецификой российских промышленных предприятий: отсталые технологии, неудовлетворительная организация производства и невысокое качество выпускаемой продукции.

Анализ представленных на рис. 1 данных показывает, что рост эффективности НИОКР приведет к появлению новых продуктов, что в совокупности с улучшением организации производства приведет к росту уровня удовлетворенности клиентов. А это, в свою очередь, должно привести к росту доли рынков и финансовому благополучию, что, в конечном итоге, обеспечит рост стоимости имущества предприятия. Естественно, что представленная цепочка причинно-следственных связей отражает бизнес-логику, разработанную стратегическим менеджментом предприятия. Изменится бизнес-логика ‑ изменится и структура цепочки причинно-следственных связей основных стратегических направлений.

Страница обновлена: 15.07.2026 в 05:10:20

Download PDF | Downloads: 29

Fazy vnedreniya sistemy sbalansirovannyh pokazateley na predpriyatii

Latunin A.A.Journal paper