Многоуровневая модель ценообразования меню сетевого предприятия на рынке общественного питания

Ким И.Д.1

1 Волгоградский государственный университет, ,

Скачать PDF | Загрузок: 44

Статья в журнале

Российское предпринимательство *

Том 16, Номер 20 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Для большинства потребителей цена является ключевым фактором при выборе товаров-субститутов, производимых под разными брендами. Конечно, на спрос достаточное влияние оказывают конкурентные преимущества марки, имидж, сервис и локация, но основным инструментом в конкурентной борьбе за клиента всегда было и остается ценообразование. По причине сложной макроэкономической ситуации в российской экономике потребители могут пренебрегать качеством сервиса и даже удобством покупки в пользу более выгодной цены. По данным статистики, в начале 2015 г. значительно снизилось потребление некоторых групп товаров повседневного спроса, которые находятся в относительно дорогом сегменте: свежие фрукты и овощи, свинина и говядина, некоторые молочные продукты, спиртные напитки. Премиум-сегмент значительно уступил товарам эконом-класса. В этой связи ценообразование для бизнеса должно стать стратегическим комплексным решением, итогом тщательного анализа рынка, структуры издержек компании, изучения целевой аудитории, спроса и конкурентов. Автором разработана многоуровневая модель ценообразования меню сетевого предприятия, состоящая из следующих этапов: финансовый анализ, многомерный АВС-анализ, конкурентный анализ, маркетинговый анализ. Модель, исследованная и апробированная на опыте крупного российского бизнеса, рекомендуется в качестве эффективного инструмента по разработке цен меню крупных сетевых компаний, отличающихся сложностью организационной и территориальной структуры и бизнес-функциями.

Ключевые слова: ценообразование, финансовый анализ, сетевые компании, общественное питание, стратегический маркетинг, авс-анализ, конкурентный анализ, японская кухня

Введение

Розничная цена товара при фактическом уровне спроса должна обеспечивать как минимум окупаемость бизнеса: прямые расходы на сырье и сервис, логистику товара (складирование и дистрибуцию), налоговую нагрузку, косвенные расходы бизнеса (аренду офисных и складских помещений, аренду торговых отделов, коммунальные услуги), управленческие и операционные расходы, маркетинговые затраты. Конечно, розничная цена должна аккумулировать и чистую прибыль: дивиденды для акционеров и капитал для инвестиционной деятельности. Поэтому ведение бизнеса – это непрерывная работа с маржинальностью продукции и оптимизацией расходов, установление прочных лояльных маркетинговых отношений с целевой аудиторией.

Стимулирование покупательского спроса через модерирование цены является сложным противоречивым процессом. Снижение продаж может быть обусловлено не только чересчур высокой ценой на товар, но и снижением реального уровня доходов, инфляционными ожиданиями, появлением сильных прямых или косвенных конкурентов. Поэтому пересматривать цену вслед за каждым малейшим изменением спроса не следует. Порой эффективнее и качественней может сработать улучшение сервиса, дифференциация продукта, расширение географии доставки, стимулирование через маркетинговые коммуникации. Необходимо основательно анализировать причинно-следственные связи, направление и степень влияния тех или иных факторов. Например, увеличение цены может быть воспринято клиентами как стимул срочно его купить (дорожает – значит высокий спрос, хорошее качество), а снижение – как сомнительную акцию (дешевеет – значит никто не покупает, плохое качество).

Очень важную роль в политике ценообразования имеет конкурентная среда. Причем отслеживать динамику цен и маркетинговые активности нужно не только среди прямых конкурентов, но и косвенных. Тенденции развития рынка общественного питания имеют стратегическое значение для такого специфического сегмента как японская кухня. Рынок быстрого питания отличается высоким потенциалом к росту, хорошим уровнем рентабельности, крайне неравномерной степенью регионального развития, невысоким уровнем входных барьеров. Поэтому новые игроки появляются каждый год. Они реализуют новые концепции, применяют новые бизнес-процессы, поднимают планку качества продукта, сервиса и автоматизации, используют разнообразные маркетинговые коммуникации, активно работают с брендом и позиционированием. В такой бизнес-среде необходимо мобильно реагировать на любые изменения внешней среды, уметь принимать грамотные управленческие решения в условиях динамичности и неопределенности.

Выделяют две основные стратегии ценообразования: EDLP (англ. «everyday low price» – каждый день низкие цены) и H/LP (англ. «high/low price – высокие/низкие цены). Первая стратегия заключается в применении невысоких торговых наценок на продукцию с целью создания высокого трафика и получения прибыли с большего объема продаж. Смысл второй в том, чтобы разумно выстраивать ценообразование в рамках как всего ассортимента, так и позиций-субститутов в диапазоне от «сильно дешево, низкая наценка» (на товары повседневного спроса и товары-индикаторы) до «сильно дорого, высокая наценка». Также популярность начинают приобретать предприятия, которые продают все товары по одной цене: у клиента складывается впечатление, что он выигрывает от покупки, тогда как в его корзине наряду с действительно дешевыми товарами находятся товары, которые обладают высокой торговой наценкой.

Существует три основных способа ценообразования:

1. По издержкам: предприятие ориентируется на свои финансовые показатели, учитывает все затраты на производство, дистрибуцию и реализацию продукции, закладывает желаемую норму прибыли.

2. По спросу: предприятие ориентируется на среднесрочные объемы продаж продукции, учитывая сезонность, статистику продаж, тенденции развития рынка, прогнозирует клиентопоток и потенциальную выручку при различном уровне цен, выбирая тот уровень, который будет удовлетворять финансовым потребностям бизнеса.

3. По рынку: при ценообразовании предприятие в первую очередь учитывает конъюнктуру внешней среды, т.е. изучает политику и маркетинг-микс конкурентов, анализирует рынок товаров-субститутов и товаров-комплементов, отталкивается от своего положения на том или ином локальном (региональном) рынке.

Автором предлагается многоуровневая модель ценообразования блюд ассортиментной матрицы федеральной сетевой компании, работающей в сегменте японской кухни на рынке общественного питания. Специфическими особенностями сегмента японской кухни являются:

1) сложная конкурентная среда: большое количество прямых и косвенных (кафе и рестораны; рынок общественного питания в целом) конкурентов на федеральном, региональном и локальном уровнях;

2) продукция сегмента не принадлежит к категории «товары повседневного спроса», является специфической нетрадиционной кухней;

3) сильное влияние макроэкономической ситуации на сегмент: падение реального уровня заработных плат, инфляция, снижение потребительского спроса;

4) сильное влияние внешней среды на сегмент: запрет на ввоз в Россию основного сырья (лосось, сыр) и резкое повышение себестоимости продукции, политические и концептуальные риски.

Алгоритм модели многоуровневого ценообразования можно разбить на следующие этапы:

1. Финансовый анализ: необходимо определить минимальный средний уровень торговой наценки на продукцию, чтобы финансовый результат бизнеса был на уровне рентабельности, т.е. не только окупались все операционные расходы, но и генерировалась чистая прибыль для амортизации капитальных затрат и инвестиционной деятельности.

2. Многомерный АВС-анализ: необходимо определить продукты в разрезе каждой категории, которые принадлежат к стратегически важным группам (по агрегированному показателю продаж, прибыли и прибыльности): 1) «ТОП-список» (высокая наценка, высокие продажи), 2) «недостаточно рекламы» (высокая наценка, средние продажи), 3) «не хватает наценки» (средняя наценка, высокие продажи), 4) «не хватает продаж» (высокая наценка, низкие продажи).

3. Конкурентный анализ: необходимо проанализировать ценовую политику прямых и косвенных конкурентов на федеральном, региональном и локальном уровнях; сопоставить в территориальном разрезе статус предприятий и уровень лояльности со стороны целевой аудитории с текущим положением компании, чтобы выигрышно позиционировать свой бренд и цены на рынке.

4. Маркетинговый анализ: заключительный этап ценообразования, который включает в себя обобщение результатов предыдущих пунктов, их глубинный анализ и синтезирование с целью определения наиболее выгодной для бизнеса и привлекательной для клиента рыночной цены для каждого продукта на каждом из региональных рынков: с учетом минимальной торговой наценки, текущей структуры продаж и уровня рентабельности меню, восприятия потребителем бренда компании и стоимости его продукта по сравнению с альтернативными предложениями (прямыми и косвенными) на рынке общественного питания.

Субъект исследования – Федеральная сеть суши-маркетов «mybox» (далее – Компания). Краткая информация о Компании: 1) около 250 торговых отделов, 2) более 20 региональных подразделений, 3) более 75 городов присутствия в России, 4) количество линейного персонала – около 1 500 человек. Компания меняет свое меню дважды в год: в апреле и ноябре.

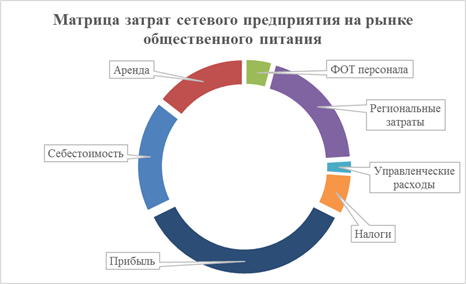

Этап 1. Финансовый анализ. Себестоимость бизнеса (сетевого предприятия) в сфере общественного питания формата «возьми-с-собой» (магазин, «на вынос», «take-away») в сегменте японской кухни можно разбить на следующие основные статьи (рис. 1):

1. Себестоимость продукции и сервисного набора (палочки, салфетки, пластиковые боксы и т.п.): в условиях текущей ситуации на рынке сырья в России, которая отличается зависимостью от иностранных партнеров и крайней нестабильностью в объемах поставок, качестве и ценах, доля сырьевых расходов в выручке, может сильно варьироваться.

2. Аренда торговых помещений и коммунальные платежи: здесь риски могут возникать по той причине, что некоторые торговые центры, девелоперы которых являются иностранными агентами, выставляют счета в иностранной валюте, которая отличается высокой волатильностью.

3. ФОТ линейного персонала, премии и бонусы: преимущественно с целью эффективной мотивации заработная плата в продажах состоит из окладной части, процента с выручки и бонусов за выполнение.

4. Накладные расходы регионального представительства: аренда офиса и склада, коммунальные, инфраструктурные и транспортные расходы, зарплата управленческого, профильного и служебного персонала. Наиболее управляемая группа расходов.

5. Управленческие расходы центрального офиса: аренда центрального офиса и склада, коммунальные, инфраструктурные и транспортные расходы, зарплата управленческого, профильного и служебного персонала. Как и региональные расходы данная группа статей требует грамотной оптимизации с учетом специфики миссии и стратегии развития бизнеса, его организационной структуры и бизнес-процессов.

6. Налоги и сборы.

Рисунок 1. Матрица затрат сетевого предприятия на рынке общепита

Источник: Составлено автором

Владелец бизнеса и его партнеры выставляют определенную норму прибыли, которые они предполагают получать в процессе хозяйственной деятельности предприятия. Исходя из этого параметра можно посчитать среднюю торговую наценку на меню. При этом необходимо оценить потенциальный спрос на продукцию, т.к. чересчур высокие или низкие цены могут серьезно повлиять на объемы покупок, что отразится на финансовых результатах компании. Из расчетов по данным Компании следует, что торговая наценка по меню должна составлять не менее 300%. Остальная информация является коммерческой тайной.

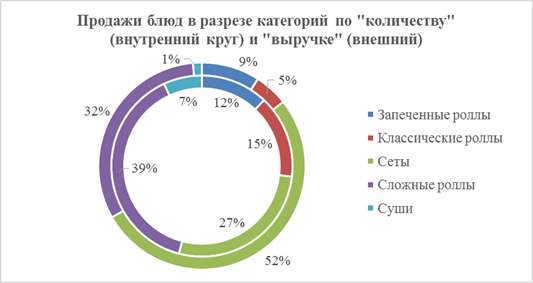

Этап 2. АВС-анализ. Общая стратегия составления меню Компании: широкий ассортимент в разрезе различных категорий, сырьевое разнообразие, сезонные и акционные предложения, постоянный контроль качества, стандартов приготовления и сервиса. Ключевые параметры, которые были выбраны для многомерной классификации: 1) валовая прибыль с позиции, 2) прибыльность одной позиции, 3) количество проданных позиций. Первый показатель является агрегирующим, т.к. математически представляет из себя произведение «прибыльности» и «количества», но исключение последних двух показателей было бы неверным.

В меню Компании 5 категорий: суши (12 позиций), классические роллы (13), сложные роллы (46), запеченные роллы (8), сеты (17). Итого – 96 позиций. Продажи блюд в разрезе категорий по «количеству»: сложные роллы – 39%, сеты – 27%, классические роллы – 15%, запеченные роллы – 12%, суши – 7%. Продажи блюд в разрезе категорий по «выручке»: сеты – 52%, сложные роллы – 32%, запеченные роллы – 9%, классические роллы – 5%, суши – 1% (рис. 2).

Рисунок 2. Продажи блюд в разрезе категорий по «количеству» и «выручке»

Источник: Составлено автором

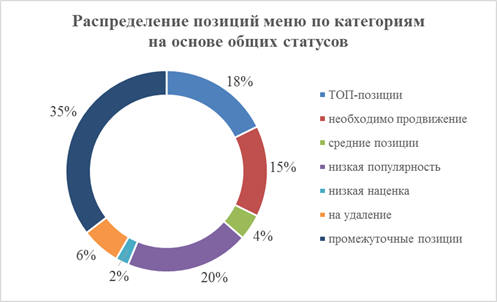

По итогам многомерного анализа было получено 19 уникальных общих статусов в разрезе 5 категорий меню: основных и промежуточных. К основным были отнесены: 1) статус «А+» (или «ААА») – ТОП-позиции (17 блюд, 18%), 2) статус «ВАВ» (и «ААВ») – необходимо продвижение, реклама (14, 15%), 3) статус «В+» (или «ВВВ») – средние (4, 4%), 4) статус «САС» (и «ВАС») – низкая популярность, высокая наценка: рекомендованы ко включению в сеты, либо пересмотру состава для улучшения вкусовых качеств (19, 20%), 5) статус «ВСА» – низкая наценка, высокая популярность: необходимо снижение себестоимости (2, 2%), 6) статус «С+» (или «ССС» и «ВСС») – рекомендованы к удалению. Остальные 10 общих статусов являются промежуточными (рис. 3).

Рисунок 3. Распределение позиций меню по категориям на основе общих статусов

Источник: Составлено автором

Этап 3. Конкурентный анализ. На рынке общественного питания в сегменте японской кухни у Компании есть множество конкурентов: локальных, региональных и федеральных; прямых и косвенных. Каждый из них обладает набором определенных свойств: бизнес-моделью, конкурентными преимуществами, стратегией регионального развития, ценовой и кадровой политикой, маркетинговой стратегией, форматом торговли, наличием дополнительных услуг, уровнем сервиса, логистикой. Кроме того, важным является специфика развития традиционной японской кухни в разрезе отдельных регионов: где-то концепция может категорически не пользоваться спросом, где-то культура потребления смещена на кафе и рестораны, а в других городах – «на вынос» и доставку.

При анализе конкурентов Компании акцент делается на ключевых игроков сегмента, работающих в различных форматах, зарекомендовавших себя на федеральном и региональном рынках, вызывающие доверие и лояльность у потребителей. Именно крупные сети задают тренд развития отрасли, могут инвестировать значительные средства в развитие, вводят новые стандарты. Особенно это касается столичных сетей, которые в силу жесткой конкуренции вынуждены постоянно работать над оптимизацией своих бизнес-процессов, выстраивать эффективные маркетинговые коммуникации (табл. 1).

Таблица 1

ТОП сетевых компаний-конкурентов в сегменте японской кухни

|

Наименование

|

Формат

|

Количество городов

|

Количество отделов

|

Плотность отделов

|

|

Майбокс

|

магазин

|

76

|

224

|

2,9

|

|

Суши-Вок

|

магазин

|

54

|

346

|

6,4

|

|

Суши-Шоп

|

магазин

|

14

|

201

|

14,4

|

|

Суши-Весла

|

магазин

|

21

|

77

|

3,7

|

|

Рис

|

кафе

|

14

|

58

|

4,1

|

|

Ассорти

|

кафе

|

4

|

14

|

3,5

|

|

Якитория

|

ресторан

|

16

|

91

|

5,7

|

|

Планета-Суши

|

ресторан

|

17

|

86

|

5,1

|

|

Тануки

|

ресторан

|

7

|

61

|

8,7

|

|

Две палочки

|

ресторан

|

2

|

45

|

22,5

|

Самой крупной сетью является компания «Суши-Вок» – около 350 отделов в России. Причём она является прямым конкурентом Компании, но работает несколько в другом формате – Street Food. Компания «Суши-Шоп» обладает высокой степенью концентрации в столичных регионах. Компания «Суши-Весла» (самая близкая по формату к Компании) в регионах развивается более медленными темпами. У многих компаний плотность отделов довольно высокая, но есть множество городов, в рамках которых работают по 1–2 торговых отдела. Компании «Рис» и «Ассорти» в основном сосредоточены в рамках ЮФО – Ростовская область и Краснодарский край. Рестораны «Две палочки» и «Планета-Суши» преимущественно работают в столицах, рестораны «Тануки» и «Якитория» стараются осваивать регионы.

Ценовая политика у каждой компании индивидуальная, но одним из основных принципов ценообразования является конкурентный. Также важно изучать цены в рамках отдельных форматов, т.к. каждая концепция обладает совершенно разным уровнем рентабельности. Японская кухня отличается широким ассортиментом, однако в меню каждой компании присутствуют классические позиции – блюда-индикаторы. Потребители зачастую сравнивают цены по следующим блюдам: классические роллы (например, роллы Лосось, Угорь и Огурец), роллы Калифорния и Филадельфия (табл. 2).

Таблица 2

ТОП сетевых компаний-конкурентов в сегменте японской кухни

|

Наименование

|

Формат

|

Лосось

|

Огурец

|

Калифорния

|

Филадельфия

|

|

Майбокс

|

магазин

|

95р.

|

55р.

|

199р.

|

199р.

|

|

Суши-Вок

|

магазин

|

149р.

|

79р.

|

199р.

|

199р.

|

|

Суши-Шоп

|

магазин

|

159р.

|

69р.

|

159р.

|

199р.

|

|

Суши-Весла

|

магазин

|

90р.

|

50р.

|

195р.

|

260р.

|

|

Рис

|

кафе

|

130р.

|

70р.

|

240р.

|

240р.

|

|

Ассорти

|

кафе

|

160р.

|

80р.

|

240р.

|

310р.

|

|

Якитория

|

ресторан

|

187р.

|

137р.

|

425р.

|

383р.

|

|

Планета-Суши

|

ресторан

|

173р.

|

95р.

|

385р.

|

342р.

|

|

Тануки

|

ресторан

|

185р.

|

95р.

|

390р.

|

370р.

|

|

Две палочки

|

ресторан

|

190р.

|

99р.

|

340р.

|

299р.

|

Если сравнивать цены Компании, с ценами конкурентов, то в формате «магазин» средняя цена ниже цены конкурентов на 13%, в формате «кафе» – на 27%, в формате «ресторан» – на 46%. Ценовую политику Компании от многих конкурентов отличает дифференцированный подход: в разрезе отдельных групп регионов формируются отдельные линейки цен. Это позволяет извлекать больше прибыли, ориентируясь на конкурентную среду, спрос на продукцию японской кухни, уровень жизни населения.

Этап 4. Маркетинговый анализ. С точки зрения маркетинга все позиции меню (вне зависимости от категорий) можно разбить на несколько однородных групп, в рамках которых нужно выстраивать одинаковую локальную политику ценообразования:

1. Блюда-индикаторы: те классические позиции, которые есть как у Компании, так и у большинства конкурентов. По ценам на эти блюда клиент определяет, как позиционирует себя предприятие, к какому классу оно относится (low-cost, casual, premium), интересно ли ему (клиенту) совершить покупку и есть ли у него такая возможность. В этом случае важную роль играют результаты конкурентного анализа: ваши блюда-индикаторы должны быть на том же ценовом уровне, что и у ключевых конкурентов компании, относящихся к тому же уровню позиционирования.

2. ТОП-позиции: те блюда, которые обладают наибольшей популярностью у клиентов компании и высокой торговой наценкой. Значительное необоснованное повышение цен будет восприниматься клиентами болезненно и может вызвать отток лояльных потребителей. Поэтому к данной группе позиций стоит относиться осторожно и сопровождать изменения цены аргументированной обратной связью. Повышение цены должно находится в пределах 5-10%.

3. «Новые-старые» позиции: те блюда, которые имели хорошую торговую наценку, но слабые продажи. Разбираясь в предпосылках неудачной коммерческой реализации этой группы, можно выделить те, которые попали в нее по причине неэффективного продвижения, а не из-за плохих вкусовых качеств или чересчур высокой цены. Соответственно, можно изменить название блюд и его подачу, скорректировать цену и с акцентировать внимание продавцов на продажах данной группы товаров. Изменение цены должно находит в пределах 5%.

4. Новые позиции: при ценообразовании данной группы необходимо ориентироваться на результаты финансового анализа и АВС-анализа. Результаты первого определят минимальную торговую наценку, которая необходима новым позициям, а второго – помогут скорректировать наценку в зависимости от того, к какой конкретно категории относятся те или иные блюда, т.к. каждая из них обладает разным уровнем прибыльности.

5. Новые категории: заводить их - значит диверсифицировать меню, что связано с определенными рисками. В первую очередь нужно быть уверенным, что новая категория будет обладать некоторым конкурентными преимуществами, быть качественной и вкусной, не будет идти в разрез с общей концепцией предприятия. И, конечно, уровень цены должен соответствовать ожиданиям клиента. При ценообразовании стоит уделить внимание конкурентному анализу, оценить предложения конкурентов, которые уже реализуют подобную группу. Далее эти результаты соотнести с финансовыми показателями. Исходя из совокупного результата установить рыночную цену, которая будет компенсировать финансовые затраты и конкурировать с альтернативными предложениями на рынке.

6. Другие позиции: это позиции, которые по результатам АВС-анализа не представляют особого коммерческого интереса: обладают невысокой торговой наценкой и не пользуются популярностью у клиентов. Их можно либо вывести из меню, либо оставить для разнообразия ассортимента. Решение будет зависеть от целей, политики и позиционирования компании.

Заключение

Процесс ценообразования является сложным, многоуровневым, системным процессом, от которого во многом зависит коммерческий и финансовый успех компании, позиционирование на рынке и восприятие бренда потребителями. Перед тем как выводить новый продукт (обновлять текущее меню), нужно актуализировать стратегические цели и задачи бизнеса, оценить возможности, ресурсы и угрозы, рассчитать планы продаж и спрогнозировать бюджет предприятия. Неэффективное ценообразование может не только привести к неудачным коммерческим результатам, но и существенно повлиять на стратегические маркетинговые взаимоотношения между компанией и целевой аудиторией.

Страница обновлена: 05.08.2026 в 05:40:33

Download PDF | Downloads: 44

Multi-level pricing model in menu of a network company in the catering market

Kim I.D.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 20 (October, 2015)

Abstract:

For most consumers the price is a key factor in selecting substitute goods produced under different brands. It goes without saying that competitive advantages of a brand, image, service and location have a sufficient impact on the demand, but it is the pricing that has always been and remains the prime instrument in a competitive struggle for the client. Because of the difficult macroeconomic situation in the Russian economy, consumers can turn a blind eye to the service quality and even convenience of the purchase in favor of a better price. According to the statistics, at the beginning of 2015, consumption of some groups of day-to-day goods of quite expensive segments, such as fresh fruit and vegetables, pork and beef, some dairy products, alcoholic drinks, radically decreased. The premium segment considerably yielded to goods of the economy class. In this regard the pricing shall become a strategic complex decision for business, a result of careful market research, cost structure of the company, analysis of the target audience, demand and competitors. The author developed a multi-level pricing model of network company's menu. This model consists of the following stages: financial analysis, multidimensional ABC analysis, competitive analysis, and marketing analysis. The model well analyzed and approved by means of implementation thereof in the large-sized Russian companies is recommended as an effective tool for the development of menu prices in large network companies which are characterized by complex organizational and territorial structure and business functions.

Keywords: strategic marketing, pricing, financial analysis, catering, abc analysis, competitive analysis, network companies, Japanese cuisine