Потенциал закрытых паевых инвестиционных фондов как инновационного метода коллективного инвестирования проектов на рынке недвижимости

Сиразетдинов Р.М.1, Зайнуллина Г.И.1

1 Казанский государственный архитектурно-строительный университет, ,

Скачать PDF | Загрузок: 36

Статья в журнале

Российское предпринимательство *

Том 16, Номер 19 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Закрытые паевые инвестиционные фонды недвижимости выгодно отличаются от других фондов возможностью ведения инвестиционной и рентной деятельности, а также широким спектром возможных операций на рынке недвижимости. В сравнении с зарубежной практикой в России фонды недвижимости получили небольшое распространение. По результатам исследования выявлены ключевые преимущества и недостатки инвестирования в объекты недвижимости через фонды недвижимости, проанализированы проблемы функционирования фондов и состояние регионального рынка фондов недвижимости в Республике Татарстан. Полученные выводы можно использовать при разработке инвестиционной стратегии, как институциональными, так и индивидуальными инвесторами.

Ключевые слова: управление недвижимостью, закрытые паевые инвестиционные фонды недвижимости, инвестирование в недвижимость

Введение

Инвестирование в объекты недвижимости в российской и международной практике остается наиболее привлекательным как для частных, так и для институциональных инвесторов, так как традиционно сочетает в себе достаточно высокий уровень доходности и относительно низкий уровень риска. Среди возможных консервативных и инновационных инструментов инвестирования особняком стоят закрытые паевые инвестиционные фонды недвижимости (ЗПИФН).

Закрытый паевой инвестиционный фонд недвижимости - имущественный комплекс без образования юридического лица. Имущество паевого инвестиционного фонда включают активы, принадлежащие нескольким инвесторам и представляющие собой денежные средства и имущественные права на объекты недвижимости. Инвесторы, передавая свои средства в фонд, становятся владельцами его паев. Имущество фонда принадлежит владельцам паев на праве общей долевой собственности, а все результаты деятельности фонда подлежат пропорциональному (согласно имеющегося количества паев) распределению среди пайщиков.

В соответствии с инвестиционной декларацией, имуществом закрытых паевых инвестиционных фондов недвижимости управляет профессиональная управляющая компания, деятельность которой подлежит лицензированию Федеральной службой по финансовым рынкам России [1].

Характеристика фондов недвижимости

Всего существует три типа паевых фондов недвижимости:

- рентные закрытые паевые инвестиционные фонды недвижимости (профессиональное управление коммерческой недвижимостью и получение регулярного дохода от сдаваемых в аренду площадей);

- закрытые паевые инвестиционные фонды недвижимости с гарантированной доходностью;

- девелоперские фонды для квалифицированных инвесторов (реализация проектов строительства новых объектов недвижимости и реконструкции эксплуатируемых зданий).

Закрытые паевые инвестиционные фонды недвижимости выгодно отличаются от других фондов возможностью ведения инвестиционной и рентной деятельности, а также широким спектром возможных операций на рынке недвижимости. При реализации инвестиционно-строительных проектов закрытые паевые инвестиционные фонды могут выполнять функции собственника, застройщика, заказчика или инвестора. Механизм финансирования зависит от выбранной для конкретного проекта схемы (Буркова, 2015).

Среди основных способов привлечения финансовых ресурсов для реализации инвестиционно-строительных проектов в рамках закрытых паевых инвестиционных фондов недвижимости выделяют:

- первичное размещение паев;

- привлечение средств инвестиционных контрактов;

- в случае квалифицированных инвесторов - заемное финансирование (Аникин, Гражданинова, 2014; Орлов, Гареев, 2013).

Инвестирование в объекты недвижимости через закрытые паевые инвестиционные фонды обладает рядом очевидных преимуществ, главные из которых:

- льготная система налогообложения: в связи с тем, что ЗПИФН не является юридическим лицом, прирост стоимости имущества фонда не облагается налогом на прибыль, что дает инвесторам возможность рационально реинвестировать прибыль в полном объеме;

- высокая безопасность с точки зрения прав инвесторов: жесткий контроль Федеральной службы по финансовым рынкам России над деятельностью профессиональных управляющих компаний максимально минимизирует риски банкротства и мошенничества;

- защита объектов, включенных в фонды, от взыскания и захвата;

- возможность диверсификации инвестиционного портфеля недвижимости даже при наличии небольших капиталовложений;

- возможность упрощения перехода прав собственности на объекты недвижимости;

- возможность привлечения дополнительных средств на реализацию инвестиционно-строительных проектов;

- возможность использования в качестве альтернативы программам ипотечного кредитования на стадии подготовки строительства.

Деятельность фондов недвижимости в Республике Татарстан

Сегодня закрытые паевые инвестиционные фонды являются достаточно привлекательным инструментом финансирования для инвестиционных, девелоперских компаний и финансовых учреждений (Прокофьев, 2014). В Республике Татарстан на начало 2015 года насчитывается порядка 20 профессиональных управляющих компаний, каждая из которых имеет паевые фонды недвижимости различного количественного и качественного состава (Загидуллина, 2011). В таблице представлены наиболее крупные управляющие компании, зарегистрированные на территории г. Казань Республики Татарстан, перечень фондов, находящихся под их управлением и показатели стоимости чистых активов.

Таблица

Управляющие компании, зарегистрированные на территории Республики Татарстан

|

п/п

|

Управляющая

компания

|

Наименование

ЗПИФН

|

Стоимость чистых активов, млн р.

|

Кол-во ЗПИФН всего, шт.

|

Стоимость чистых активов управляющей

компании, млн р.

|

|

1

|

АктивАр

|

Приволжский

|

*

|

2

|

*

|

|

2

|

АК

БАРС КАПИТАЛ

|

АБ

- Альянс

|

*

|

13

|

17390,14

|

|

АБ

- Загородная недвижимость

|

*

| ||||

|

АБ

- КОЛЛЕКЦИЯ

|

*

| ||||

|

АБ

- Недвижимость

|

*

| ||||

|

АБ

- СОЗВЕЗДИЕ

|

*

| ||||

|

АБ

- РЕСУРС

|

37,78

| ||||

|

АБ

- СОБРАНИЕ

|

55,43

| ||||

|

АБ

- ИЖС

|

*

| ||||

|

АБ

- ИННОВАЦИЯ

|

*

| ||||

|

АБ

- Родные просторы

|

254,07

| ||||

|

АБ

- СТИМУЛ-Д

|

*

| ||||

|

АБ

- Фонд Городская недвижимость

|

*

| ||||

|

АБ

- Фостер

|

*

| ||||

|

3

|

АС

Менеджмент

|

Казанский

земельный инвестиционный фонд

|

28569,35

|

2

|

32848,43

|

|

Казанский

рентный инвестиционный фонд

|

4279,08

|

|

| ||

|

4

|

БизнесПрофТрейдинг

|

Наследие

|

*

|

3

|

27,5

|

|

Развитие

|

*

| ||||

|

Унистрой-Жилищный

капитал

|

27,5

| ||||

|

5

|

Евро

Фин Траст

|

АК

БАРС - Земельный фонд

|

*

|

8

|

773,09

|

|

АК

БАРС - Перспектива

|

*

| ||||

|

АК

БАРС - Основа

|

*

| ||||

|

АК

БАРС - Столица

|

*

| ||||

|

Берег

|

271,66

| ||||

|

Городская

недвижимость

|

*

| ||||

|

Жилой

дом

|

501,43

| ||||

|

Земельный

капитал

|

*

| ||||

|

6

|

ИнвестАРТ

Менеджмент

|

АНКОР-Фонд

недвижимости

|

169,31

|

4

|

1301,37

|

|

ИАРТ

Девелопмент

|

748,71

| ||||

|

РОСТ

Девелопмент

|

*

| ||||

|

РОСТ

Недвижимость

|

383,35

| ||||

|

7

|

Капитал-Траст-Инвест

|

АС-фонд

строительный

|

*

|

1

|

*

|

|

8

|

ТФБ

Капитал

|

Наш

новый дом

|

*

|

10

|

26843,5

|

|

ТФБ-Актив

|

*

| ||||

|

ТФБ-Инвестиционный

|

1108,58

| ||||

|

9

|

Успешная

управляющая

компания РТ |

Гагарин

|

16,93

|

5

|

16,93

|

|

Деловая

недвижимость

|

*

| ||||

|

Коттеджный

участок

|

*

| ||||

|

10

|

Файнейншл

Партнерс

|

Лэнд

-Девелопмент

|

*

|

3

|

*

|

|

РИЭЛТИ

|

*

| ||||

|

Сувар

- фонд недвижимости

|

*

| ||||

|

11

|

Центр

Капитал

|

Первый

капитал

|

*

|

1

|

*

|

|

12

|

ЭнергоИнвестКапитал

|

Казанский

гастроном

|

2484,99

|

4

|

3829,99

|

|

СтройБизнесИнвест

|

*

| ||||

|

Шаляпин

|

1345

| ||||

|

Элеватор

|

*

|

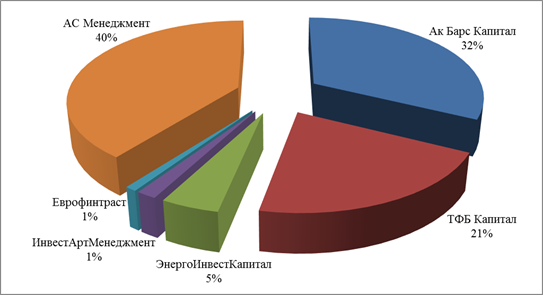

Лидирующие позиции на рынке занимают такие управляющие компании, как Ак Барс Капитал [2], АС Менеджмент [3] и ТФБ Капитал [4]. На рисунке представлены доли рынка, занимаемые управляющими компаниями Республики Татарстан, выделенные экспертно на основе анализа стоимости чистых активов (входящих в структуру ЗПИФН объектов недвижимости)в миллионах рублей без учета стоимости фондов для квалифицированных инвесторов. Диаграмма составлена на основе имеющихся данных о том, какой стоимостью обладают чистые активы управляющих компаний. Другие компании занимают меньшую долю и вышли на рынок коллективных инвестиций в последние годы [5].

Рисунок. Доля закрытых паевых инвестиционных фондов недвижимости среди управляющих компаний Республики Татарстан

Однако, несмотря на ряд очевидных преимуществ, закрытые паевые инвестиционные фонды не оказывают значительного влияния на рынок недвижимости, а скорее являются полноценными участниками инвестиционного рынка. Деятельность в различных сегментах рынка недвижимости несет в себе качественно разные риски: например, в рентных фондах, где основной доход формируется за счет сдаваемых в аренду площадей коммерческой недвижимости и девелоперских фондах, включающих права на получение будущих объектов недвижимости, риски существенно отличаются, в то время как законодательно эти моменты не закреплены. Поэтому для развития в России этого финансового инструмента необходимо четкое разделение фондов по инвестиционной направленности и уровню сопутствующих рисков (Залкинд, 2010). В настоящее же время, например, на рынке жилой недвижимости, фонды недвижимости используются для обхода ограничений закона о долевом участии (Файзуллин, Гареев, 2009).

Одним из недостатков, препятствующих развитию ЗПИФН в России, также является возможность кредитования и работы с кредитным плечом лишь в рамках фондов для квалифицированных инвесторов, да и кредитование под залог паев только начинает набирать обороты ввиду низкой ликвидности залога. Длительность сроков инвестирования и достаточно низкий уровень ликвидности паев делает закрытые паевые инвестиционные фонды недвижимости непривлекательными для частных инвесторов.

Заключение

Закрытые паевые инвестиционные фонды недвижимости – удобный и перспективный инструмент привлечения и аккумулирования финансовых ресурсов, используемых для реализации различных инвестиционных проектов на рынке недвижимости, эффективный в части увеличения объемов строительства и снижения рисков для инвесторов. Однако для того чтобы ЗПИФН смогли занять достойное место на финансовом рынке и рынке недвижимости, необходимо время и решение проблемных правовых и налоговых вопросов в сфере работы фондов. Это позволит аккумулировать и направить временно свободные денежные средства как на рынок коммерческой недвижимости, так и на увеличение жилищного строительства (Левин, 2010).

[1] Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (ред. от 29.06.2015).

[2] Сайт управляющей компании Ак Барс Капитал.

[3] Сайт управляющей компании АС Менеджмент.

[4] Сайт управляющей компании ТФБ Капитал.

[5] Сайт управляющей компании БизнесПрофТрейдинг; Сайт управляющей компании ЕвроФинТраст.

Страница обновлена: 01.08.2026 в 05:07:48

Download PDF | Downloads: 36

Potential of closed-end mutual funds as an innovative method of collective investment in projects in the real estate market

Sirazetdinov R.M., Zaynullina G.I.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 19 (October, 2015)

Abstract:

Closed-end mutual real estate funds compare favorably with other funds thanks to the possibility to conduct investment and rental activities and a wide range of possible transactions in the real estate market. Compared to foreign practices, Russian real estate funds are not widespread. The study identifies key advantages and disadvantages of investing in real estate through real estate funds, reviews funds’ functional problems and state of the regional real estate fund market in the Republic of Tatarstan. The findings can be used to develop an investment strategy for both institutional and individual investors.

Keywords: closed-end mutual real estate funds, real estate investing, real estate management