Сценарии развития российского фондового рынка в условиях усиления санкционного давления

Журавлева О.В.1![]() , Митрофанова О.Н.2

, Митрофанова О.Н.2![]() , Шашкин М.В.1

, Шашкин М.В.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

2 Липецкий государственный технический университет, ,

Скачать PDF | Загрузок: 86

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 9 (Сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=73162090

Аннотация:

В работе были проанализированы взаимосвязи влияния санкций 2014 и 2022 гг. на российский фондовый рынок. Особое внимание уделено влиянию санкций на ключевые отрасли экономики России, а также авторами рассмотрены меры по минимизации негативного воздействия санкций на фондовый рынок со стороны государства. Описаны возможные сценарии развития российского фондового рынка, выявлены основные факторы и риски для каждого из них, рассмотрены варианты реализации стратегии развития фондового рынка в России в нестабильной политической обстановке.

Авторами проведен анализ данных о современном состоянии российского фондового рынка, освещено, как повлияли специфические общемировые процессы, определено, как динамика развития экономики страны влияет на фондовый рынок и наоборот. Выявлены основные проблемы, с которыми столкнулся фондовый рынок России, и рассмотрены возможные направления развития фондового рынка России, обеспечивающие его устойчивости к внешним и внутренним вызовам, гарантирующее инвесторам стабильность биржевых операций и возможность свободного обращения финансовых активов, ценных бумаг и других фондовых инструментов.

Авторами сделан вывод о том, что российский фондовый рынок практически полностью преодолел ограничения и санкции, выдвинутые западными странами, сформировав закрытую систему внутреннего функционирования во всех отраслях бизнеса, а также систему эффективного взаимодействия и единого понимания задач между бизнесом и властью, которые наименьшим образом могут быть потрясена действиями извне.

Данное исследование будет интересно учёным и практикам, занимающимся вопросами развития российского фондового рынка в условиях санкционного давления.

Ключевые слова: российский фондовый рынок, санкции, минимизация рисков, сценарии развития

JEL-классификация: G10, G14, G15, G17

Введение

Актуальность исследования обусловлена тем, что фондовый рынок является одним из ключевых сегментов российского финансового рынка и демонстрирующий устойчивый рост, но всё же подчиняется типичным тенденциям всего финансового рынка. Под фондовым рынок мы понимаем консолидированный рынок ценных бумаг, как рынок акций и их производных, так и рынок облигаций.

Фондовый рынок играет ключевую роль в экономике, обеспечивая компаниям доступ к капиталу и предоставляя инвесторам возможность получения дохода от своих инвестиций. Принято говорить, что фондовый рынок служит индикатором экономического состояния страны или региона, поскольку изменения в ценах на акции и другие ценные бумаги могут отражать общие тенденции и настроения инвесторов. Однако, фондовые рынки динамичны и на практике может сложиться другая ситуация. Так, например, в 2024 году есть примеры раскорреляции состояния экономики и необоснованного роста фондового рынка.

Цель исследования - прогнозирование сценариев развития фондового рынка России в условиях усиления санкционного давления с учетом современных тенденций и вызовов мировой экономики.

В работе использованы следующие методы: метод прогнозной экстраполяции, метод регрессионного анализа, метод аналогий, методы исследования и оценки уровня развития объекта.

Научная новизна исследования заключается в выявлении перспектив развития фондового рынка России в условиях усиления санкционного давления с учетом современных тенденций и вызовов мировой экономики.

В ходе исследования использован широкий спектр теоретических и описательных подходов, включая анализ литературы, научных работ, данных новостных агентств по рассматриваемому вопросу, а также статистических данных.

Результаты исследования и их обсуждение

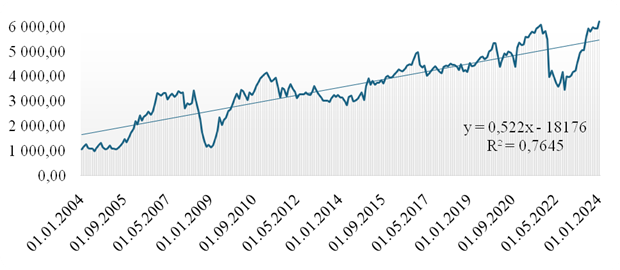

Капитализация рынка акций по состоянию на апрель 2024 года составила около 64 триллионов рублей. Но для оценки преимущественно используется два индекса: Индекс МосБиржи (IMOEX) и индекс РТС (RTSI), отражающие текущую суммарную средневзвешенную стоимость по рыночной капитализации (free-float) крупнейших компаний, прошедших листинг на Московской бирже. Индекс же МосБиржи включает в себя те же 100 компаний на основе их ликвидности и капитализации, но рассчитывается в российских рублях (рис.1) [1, 6, 8].

Рис. 1. Индекс МосБиржи за период с 01.01.2004 по 01.01.2024 гг.

Источник: составлено по данным Московской Биржи [6]

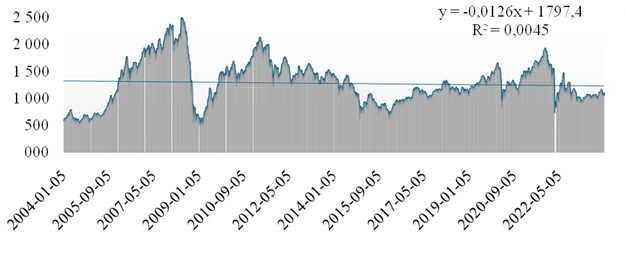

Индекс РТС включает в себя 100 наиболее ликвидных и крупнейших компании рынка акций России, рассчитывается в долларах США (рис.2).

Судя по тенденции, которая складывается последние 20 лет, можно увидеть, что индекс РТС преследуют постоянные резкие флуктуации и можно говорить о высокой волатильности, так как коэффициент детерминации составляет всего 0,005, что говорит о низкой точности линейной линии тренда. Судя по уравнению тренда, то можно сказать о том, что индекс будет скорее уменьшаться, чем увеличиваться [2, 4, 23].

Рис. 2. Индекс РТС за период с 01.01.2004 по 01.01.2024 гг.

Источник: составлено по данным Московской Биржи [6]

Впрочем, больший и более точный представитель основных индексов МосБиржи говорит об обратном. У индекса МосБиржи четко прослеживается тенденция к росту, коэффициент детерминации достигает 0,764, что говорит о большой точности регрессионной модели. Это позволяет нам сделать вывод о том, что рынок будет расти и скорее подчиняться линейному тренду, чем отклоняться от него.

Теперь найдем их среднемесячную доходность и её стандартное отклонение (риск). Для подсчета использовалось среднее от отношения цены закрытия текущего периода к прошлому, то есть доходность. Для простоты расчетов и большей наглядности использовалась классическая доходность, а не логдоходность. Для индекса МосБиржи среднемесячная доходность составляет 1,03%. То есть, инвестиционный портфель из 500 бумаг индекса растет в среднем каждый месяц на процент. Это позволяет нам сделать вывод о том, что такой портфель рос бы на примерно 13% годовых, что является отличным показателем. Но не стоит забывать о риске. Стандартное отклонение по выборке месячных доходностей составляет целых 7,62%, что говорит о сильнейшей волатильности. Впрочем, несмотря на такой высокий риск, в целом рынке растет, исходя из регрессионной модели и линейного тренда, в частности [6].

Рынок облигаций также является важной составляющей российского финансового рынка, объем в частности рынка корпоративных облигаций оценивается в 23,9 триллионов рублей в 2023 году. На рынке представлены различные виды облигаций, в том числе государственные, корпоративные и муниципальные. Самыми популярными являются государственные облигации, имеющие стабильный и надежный доход, так как это буквально является прямым вложением в экономику Российской Федерации. Получается, как номинальная стоимость, так и доходность зависит от репутации России на мировом финансовом рынке. На данный момент кредитный рейтинг Российской Федерации по мнению рейтингового агенства S&P составляет СС с негативным прогнозом. Связан данный низкий рейтинг с большим риском неплатежей по евробондам (облигациям, выпущенным в иностранной валюте) [12, 16, 24].

Рассмотрим некоторые индексы МосБиржи для оценки рынка облигаций.

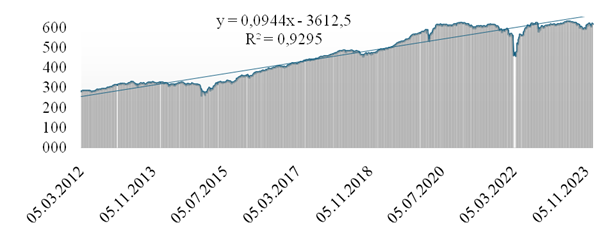

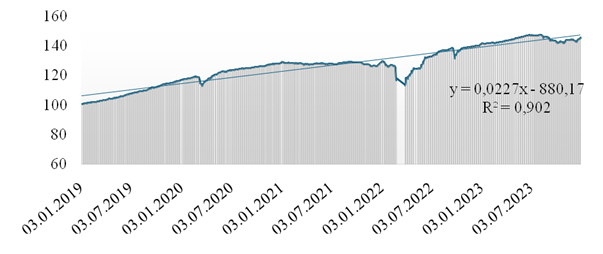

Существуют два основных индекса облигаций: индекс МосБиржи Корпоративных Облигаций (RUCBTRNS) и индекс МосБиржи Государственных Облигаций (RGBITR). По данным Московской биржи построим графики (рис. 3,4). и рассчитаем линию тренда.

Рис. 3. Индекс Мосбиржи Государственных Облигаций (RGBITR) с 2012 по 2024 гг.

Источник: составлено по данным Московской Биржи [6]

Рис. 4. Индекс МосБиржи Корпоративных Облигаций (RUCBTRNS) с 2019 по 2024 гг.

Источник: составлено по данным Московской Биржи [6]

Коэффициент детерминации, превышающий 0,9, что говорит нам о достаточном соответствии регрессионной модели и линейной линии тренда. Теперь рассмотрим средние доходности и риск. У индекса RUCBTRNS доходность составляет 9,66% годовых, в свою очередь риск равен 2,25%. Это говорит нам о хорошей доходности корпоративных облигаций. Впрочем, стоит сказать, что расчет индекса ведется относительно недавно, с конца декабря 2018 года.

При рассмотрении индекса RGBITR мы получаем среднегодовую доходность в размере 8,14%, риск же составляет 1,6%.

Таким образом можно сделать вывод, что вложение в облигации федерального займа хоть и менее доходно, но и менее рискованно. Данные результаты позволяют нам сделать простой вывод о том, что вложение в облигации дает меньший доход, но и обладает меньшим риском.

Прежде чем приступить к построению прогноза и обсуждению сценариев развития фондового рынка, следует учесть, что сегодня в мире не существует универсальной модели прогнозирования фондовых рынков, поскольку фондовый рынок – это ожидания, настроения, чувства и эмоции людей, которые спрогнозировать в определенный момент будущего невозможно, а если и возможно, то только пытаться прогнозировать развитие ситуации с позиции сил, управляющих сценарием происходящих событий [3, 5].

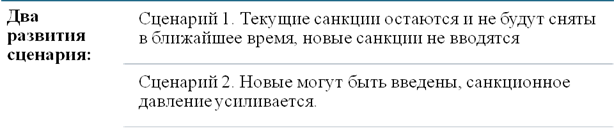

Сценарий 1. Текущие санкции остаются, но новые санкции не вводятся.

Для начала небольшое теоретическое отступление, которое поможет понять важные моменты российского фондового рынка. Следует отметить, что российский фондовый рынок состоит из преимущественно экспортных компаний, которые продают биржевые товары, цена которых динамична и образуется на бирже. Наиболее распространенные отрасли – нефтепродукты, газ, металлы.

Многие из этих компаний, такие как ЛУКОЙЛ, Татнефть, Северсталь, Полюс приспособились к санкционным ограничениям и продолжают уверенно вести свой бизнес [10, 18].

Некоторые, такие как, Газпром, Норильский никель, НОВАТЭК пострадали от санкций и испытывают проблемы с бизнес-процессами, поэтому они отстают от других компаний. В таких случаях важную роль играет гибкое корпоративное управление, адекватная реакция на ситуацию и быстрое принятие решений [13, 19].

Важно отслеживать состояние бизнеса, динамику выручки, прибыли и других оперативных показателей вышеуказанных компаний, так как рост их капитализации в большей степени влияет на рост российского рынка в целом. Позитивные моменты бизнеса этих компаний распространяются на остальной рынок, таким образом поддерживая котировки акций других компаний.

Так как большинство компаний на российском фондовом рынке экспортные, они получают выручку от продаж в валюте, а расходы и отчетность ведут в России в рублях. Следовательно, чем выше цена биржевых товаров, которые они продают, будь то нефть или газ, и чем слабее курс рубля по отношению к другим валютам, тем больше будет выручка экспортных компаний, и, как следствие, увеличение капитализации и рост рынка [7, 20].

Существует два основных индекса, которые включают в себя наиболее ликвидные и большие компании – IMOEX и RTSI. По ним можно оценивать состояние фондового рынка. Индекс IMOEX рассчитывается в рублевой стоимости, RTSI в долларовой [6].

По собственным расчётам была найдена корреляция различных факторов к индексу IMOEX (табл.1).

Из таблицы 1 видно, что ослабление курса рубля к доллару обуславливает рост рынка больше всего. Это важно учесть в построении прогноза по Сценарию 1.

Таблица 1. Корреляция индекса IMOEX с различными факторами (составлено авторами в ходе исследования)

|

Фактор

|

Значение корреляции

|

|

Курс

рубля к доллару США

|

0,71

|

|

Инфляция,

рубль

|

-0,29

|

|

Инфляция,

доллар

|

0,44

|

|

Ключевая

ставка ЦБ РФ

|

-0,28

|

|

Ставка

ФРС

|

0,16

|

|

Реальные

денежные доходы (индекс)

|

0,63

|

|

Нефть

Brent

|

-0,02

|

Основные составляющие Сценария 1:

1) Устойчивые экспортные маршруты ведущих компаний индекса, включая Северный морской путь.

2) Уверенность рынках сбыта Азии, которые с годами вперед будут наращивать импорт наших энергоресурсов.

3) Высокие текущие цены на экспортные энергоресурсы (товары).

4) Относительно слабый рубль на текущую дату.

5) Беспрепятственная возможность оплаты энергоресурсов странами-импортерами при расчетах в национальных валютах.

В рамках Сценария 1 подразумевается, что большинство санкций со стороны Запада, которые могли бы повлиять на динамику экспорта энергоресурсов, уже введены и действуют. Россия смогла переориентировать 86% своего экспорта нефти в «дружественные страны». В то же время выручка некоторых российских экспортеров снизилась, но чистая прибыль выросла благодаря продуктивному корпоративному управлению, это помогло поддержать рынок. Небольшая девальвация, заложенная в недавнем прогнозе Министерство экономического развития Российской Федерации, поможет сбалансировать недополученные доходы от переориентации на восток [22, 25].

Попытаемся построить прогноз индекса российского фондового рынка в условиях Сценария 1(табл. 1).

С помощью метода наименьших квадратов сделан прогноз динамики российского фондового рынка, в основу которого положено влияние на рынок доллара США и свежий имеющийся прогноз по доллару от Министерство экономического развития Российской Федерации (рис.5).

Таблица 2. Прогноз Министерства экономического развития Российской Федерации от 23 апреля 2024г. [28]

|

Показатели

|

Прогноз от сентября 2023г.

|

Обновленный прогноз

| |||||||

|

2023

|

2024

|

2025

|

2026

|

2023

|

2024

|

2025

|

2026

|

2027

| |

|

Brent, долл./барр.

|

-

|

-

|

-

|

-

|

82,6

|

79,5

|

75,1

|

72,0

|

71,2

|

|

Цена

на российскую нефть, долл./барр.

|

63,4

|

71,3

|

70,1

|

70,0

|

64,5

|

65,0

|

65,0

|

65,0

|

65,0

|

|

USDRUB

|

85,2

|

90,1

|

91,1

|

92,3

|

84,7

|

94,7

|

98,6

|

101,2

|

103,8

|

|

Текущий

счет, млрд. долл.

|

74

|

81

|

78

|

81

|

50

|

28

|

27

|

25

|

34

|

|

Торговый

баланс, млрд. долл.

|

145

|

151

|

154

|

161

|

121

|

105

|

106

|

109

|

122

|

|

Экспорт

товаров, млрд. долл.

|

459

|

471

|

481

|

497

|

424

|

429

|

456

|

474

|

496

|

|

Импорт

товаров, млрд. долл.

|

314

|

320

|

327

|

336

|

303

|

324

|

349

|

365

|

374

|

|

Номинальный

ВВП, трлн. руб.

|

166

|

180

|

191

|

202

|

172

|

191

|

207

|

222

|

237

|

|

Реальный

рост ВВП, % г/г

|

2,8

|

2,3

|

2,3

|

2,2

|

3,6

|

2,8

|

2,3

|

2,3

|

2,4

|

|

Инфляция,

%, г/г

|

7,5

|

4,5

|

4,0

|

4,0

|

7,4

|

5,1

|

4,0

|

4,0

|

4,0

|

Рис. 5. Прогноз российского фондового рынка с помощью эконометрического метода наименьших квадратов

(составлено авторами в ходе исследования)

Стоит учесть, что данный прогноз более чем консервативный, такая динамика будет обусловлена исключительно девальвацией, ослаблением рубля, без учета роста бизнеса российских компаний, и таким образом индекс IMOEX может достичь около 4000 пунктов к 2028г.

Как правило, российские компании будут наращивать рост выручки, активов и бизнеса в целом быстрее девальвации, и, таким образом, отметка 4000 пунктов может быть достигнута гораздо быстрее, примерно к середине 2025 года.

Говоря ближе о всеобщем развитии фондового рынка в рамках Сценария 1, то ЦБ РФ в декабре 2023 года выпустил стратегию развития финансового рынка на 2024–2026 год, которое относится к фондовому рынку в том числе и из которого возьмем главное.

Российский фондовый рынок является закрытым для иностранных инвесторов. Основной стратегией развития при продолжении текущей ситуации — взаимодействие с российскими гражданами, стимулирование и поощрение их инвестиций в российскую экономику.

Число российских клиентов у разных брокеров достигло 39 млн, увеличившись за 2023 год на 34%. Это составляет 39% экономически активного населения России. Такой большой наплыв участников при стремительном росте зарплат в стране может добавить много ликвидности на рынок, подстегнув его рост и развитие. Так, за 2023 год приток денег в рынок был настолько большим, что он перекрыл отток в 757 млрд в 2022. Объем взносов составил 1,25 трлн рублей за прошлый год. [14, 15, 21]

Центробанк вместе с Правительством России продолжат расширять инструментарий долгосрочного инвестирования для граждан с точки зрения доходности и сохранности средств, в том числе защиты от инфляции, в частности повышая привлекательность таких инвестиционных продуктов как вклады, долгосрочные индивидуальные инвестиционные счета (ИИС), продукты Негосударственного пенсионного обеспечения (НПО) страховые продукты и прочее [9, 17].

Продолжится развитие системы ИИС. Будет введен новый тип индивидуального инвестиционного счета третьего типа (ИИС III), а также появится возможность открывать ИИС через посреднические финансовые платформы. На счета типа ИИС III планируется введение налогового вычета на долгосрочные инвестиции. Кроме того, в 2024 году будет запущена Программа долгосрочных сбережений, которая позволит гражданам получать дополнительный доход, либо создать дополнительную подушку безопасности денежных средств [4, 28].

Планы Президента РФ Владимира Путина по увеличению капитализации до 66% от ВВП к 2030 тоже дают хорошие перспективы для развития: «…при этом важно, чтобы у граждан была возможность надежно инвестировать свои сбережения в развитие страны и получать при этом дополнительные доходы» [11].

Однако существуют проблемы, на которые трудно повлиять и которые сложно прогнозировать, включая:

- ослабление динамики экспорта у российских компаний из-за введенного эмбарго, ограничений цен на нефть и проблемами с платежами;

- угроза ускорения инфляции из-за дефицита кадров по всем секторам экономики, преобладание государственных расходов, которые приводят к созданию излишней денежной массы;

- малая дифференциация отечественного фондового рынка, преобладают компании нефтегазовой и горнодобывающей отрасли, из-за чего существует неравномерность капитализации рынка и его зависимость в целом от цен на сырьевые товары;

- геополитическая нестабильность.

Сценарий 1, который подразумевает развитие фондового рынка при условии, что новые санкции не будут вводиться, а старые не будут сниматься, является наиболее вероятным и близким к текущей ситуации. Российский бизнес постепенно приспособился к большинству санкционных ограничений, введенных Западом. Будущие санкционные потрясения все равно могут быть возможны, но они, скорее всего, не будут являться настолько масштабными, c которыми наша экономика сталкивалась. Основное, что заключается в Сценарии 1 – развитие фондового рынка в замкнутой форме. При отсутствии возможности у россиян покупать какие-либо иностранные ценные бумаги через российских брокеров, а также при невозможности доступа на российский фондовый рынок иностранных резидентов, для развития рынка остается вариант внутреннего, замкнутого развития, которое будет поддерживаться государством, и внутренними частными инвесторами. У финансовых компаний появляются большие перспективы по работе с новыми клиентами внутри страны. Например, портал Финуслуги, финансовая платформа от Московской Биржи, предлагает высокие ставки по вкладам в партнерских проверенных банках до 19%. Платформа помогает привлечь денежный капитал компаниям, а также дает бонусы первым клиентам за открытие вклада. Количество таких платформ и возможностей для инвестирования будет только увеличиваться. Компании, выходящие на IPO (Initial Public Offering) на сегодняшнем рынке, ожидают распродать свои доли по высокой цене, так как это позволяет делать ситуация – «стая голодных российских инвесторов с большой денежной массой на руках». Так, более 30 компаний ожидают выйти на IPO в 2024 году, сейчас всего компаний на Мосбирже 619. Все эти факторы помогают сделать вывод о устойчивом внутреннем развитии российского фондового рынка в рамках Сценария 1.

Сценарий 2. Вводятся новые санкции, санкционное давление увеличивается.

Основные составляющие Сценария 2:

1. Введение санкций против Национального Клирингового Центра (НКЦ), блокировка валютных торгов.

2. Введение вторичных санкций США и ЕС против физических и юридических лиц , государств, которые ведут с Россией активную деятельность по стратегически важным направлениям.

У стран Запада остается все меньше вариантов введения новых санкций. Наиболее болезненным санкционным ударом по фондовому рынку может быть блокировка еще нетронутого НКЦ. В феврале 2024 года многие ожидали очередного удара санкций, в том числе, против Национального Клирингого Центра – структуры, полностью принадлежащей Мосбирже, обеспечивающей организацию валютных торгов и клиринг по ценным бумагам. НКЦ – ключевая структура российского фондового рынка, посредник покупателей и продавцов на рынке, он берет на себя риски во время биржевых торгов [27].

НКЦ имеет корсчета в зарубежных банках под каждую валюту. Введение санкций против НКЦ означало бы:

1. Невозможность биржевых валютных торгов (одной парой валют или всеми), только внебиржевые расчеты между участниками;

2. Неявное формирование валютного курса;

3. Блокировка валютных средств инвесторов в НКЦ;

4. Блокировка средств банков на счетах НКЦ;

5. Вопросы с расчетами по дружественным валютам из-за угрозы вторичных санкций против стран-союзников;

6. Резкий рост спреда покупки и продажи валюты;

7. Падение ликвидности.

Таким образом, валютная секция российского фондового рынка была бы парализована. Торговля валютами как таковыми стала бы неэффективна из-за большого спреда и непонятного ценообразования курса. Валютные облигации и другие Производные финансовые инструменты (ПФИ), имеющие связь с валютой, перешли бы на пересчет стоимости базисного актива в рублях по внебиржевому курсу. Активы, которые имели полностью рублевую оценку, не пострадали бы.

Накануне введения санкций 22 февраля 2024 года курс рубля к доллару с поставкой на счет «сегодня» (пара USD/RUB_TOD) резко вырос с 93 до 100 рублей за доллар из-за опасения инвесторов насчет дальнейшей невозможности покупки валюты по рыночному курс [19, 26].

Однако, введение санкций против НКЦ в феврале не последовало, и курс на следующий день вернулся на тот же ценовой уровень 93 рубля за доллар.

В рамках Сценария 2 важно отметить введение вторичных санкций против компаний-партнеров России. В конце прошлого года президент США Байден подписал указ, по которому все компании и банки, которые заключают сделки с подсанкционными лицами в области оборонно-промышленного комплекса, могут попасть под ограничения.

У многих российских экспортеров возникли проблемы с оплатой, и так уже 6 китайских банков не проводят операции с российскими компаниями в юанях. Из-за риска вторичных санкций экспорт из Китая в Россию в марте 2024 сократился на 16%. Это первое снижение данного показателя с 2022. Сложности проявляются не только с китайскими банками, но и с турецкими, и организациями из ОАЭ и Казахстана.

Недавно Соединенные Штаты ввели санкции против компаний из Европы, а именно из Словакии и Бельгии, а также из Азербайджана, Турции, ОАЭ и Индии за то, что они кооперировали с Россией и поставляли запрещенное для экспорта в страну оборудование.

Тем не менее, российские власти заявляют, что это не повлияет на продолжение выстраивания отношений между дружественными странами.

При Сценарии 2 стоит учитывать тот факт, что при блокировке НКЦ и усилении давления на союзные с Россией страны, фондовый рынок может сильно пострадать. Выручка экспортеров, во-первых, будет неясно как обмена в таком объеме в валютном выражении при неработающем валютном рынке, и, во-вторых, также есть риски ее снижения, ввиду сложностей с оплатой у стран импортеров энергоресурсов. На сегодняшний день в России валютная выручка поступает через банки, и обменивается по их курсу. Валютная выручка продавалась экспортерами непосредственно на валютном рынке лишь в некоторых случаях. Все это время основными участниками торгов на рынке были банки и брокеры. Сейчас, валютная выручка остается в банках и обменивается там. Выход на биржу в принципе не нужен. Однако, из-за этого, растут трансакционные издержки у фирм - внебиржевой курс в синтезе с банковским дает не очень удобную ситуацию для экспортеров и импортеров. Они теряют на этом немало [2, 30].

Снижение выручки и, следовательно, прибыли российских компаний может сильно ударить по государственному бюджету и фондовому рынку – котировки экспортных компаний упадут виду их неприбыльности и невозможности платить дивиденды, и государственный бюджет будет испытывать сильный дефицит из-за низких налоговых поступлений и отсутствия дивидендов у компаний с государственным участием (государство имеет большие доли практически во всех ведущих экспортных компаниях). Так как большинство компаний на российском фондовом рынке экспортно-ориентированные, это означает, что они потянут остальной рынок за собой вниз.

Еще в сентябре 2022 года ЦБ РФ заявил о том, что у него есть планы действий, в случае возможных санкций на НКЦ. Возможно, курс валют в этом случае будет устанавливаться ведущими российскими банками.

Заключение

Таким образом, в рамках проделанной работы были рассмотрены два сценария развития фондового рынка при различных условиях санкционного давления. Стоит учесть, что рынок – динамичная система и способы его адаптации к различным его ограничениям могут сильно варьироваться.

Возможные стратегии и механизмы адаптации российского фондового рынка к санкционным условиям

Очевидно, что санкции, наложенные на Россию, в ближайшем будущем не будут сняты. Поэтому, всей финансовой сфере России, в том числе фондовому рынку предстоит дальнейшая адаптация к новым вызовам. Сценариев и возможных стратегий не так много ввиду закрытости российской экономики и уже сложившейся приспособленности к сложностям участников российского рынка.

Как было отмечено выше, российский фондовый рынок пережил за два года много негативных событий – от заморозки активов до частичной мобилизации, восстания мятежников и сложностей в приграничных районах нашей страны – что действительно сложно представить, что еще должно случиться, чтобы сильно пошатнуть рынок. Российские инвесторы прошли «курс интенсивной терапии» негативными событиями и теперь не воспринимают их вовсе.

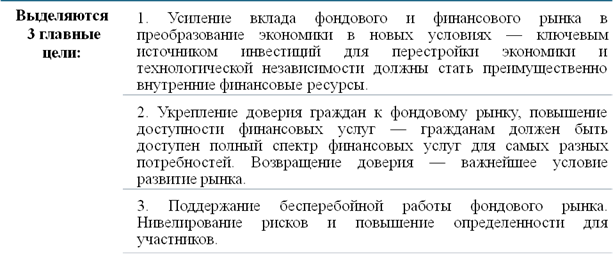

В основу стратегии развития фондового рынка России целесообразно включить следующие пункты:

1) Работа российских депозитариев.

В настоящее время ни один иностранный депозитарий не работает напрямую с российскими инвесторами, так как все возможные депозитарные мосты находятся под санкциями, даже депозитарий Гонконга. По правилам американского законодательства, ни один резидент США не должен кооперировать с санкционными лицами. Даже контрагенты, имеющие связь с США, как депозитарий Гонконга, попадают под правила США, так как они осуществляют операции с их национальной валютой. Необходимо наладить кооперацию депозитариев с дружественными странами напрямую без потенциального воздействия со стороны третьих стран, вне их юрисдикции. Например, работать соединить через депозитарии российский и китайские рынки, проводить взаиморасчёты по долговым бумагам и инструментам в национальных валютах.

2) Освободить от налогов физических лиц на фондовом рынке.

Возможно, это прозвучит слишком смело, но таким образом можно привлечь гораздо больше локальных инвесторов и обеспечить большую привлекательность российского рынка для нерезидентов из дружественных стран, готовых начать инвестировать в российский бизнес, таким образом стимулировать иностранные инвестиции, которые в России убывают год за годом.

3) Гарантии и защита прав инвесторов (как иностранных, так и отечественных).

Необходимо не только создать работающую инфраструктуру, в том числе международную, но и гарантировать ее четкое функционирование. Всегда отстаивать права своих инвесторов в международных организациях, судах при их нарушении. Активно работать над защитой активов, находящихся в российской юрисдикции, принимать все меры, чтобы вернуть их обратно, если такие активы были заморожены или незаконно изъяты. Ставить закон выше политических интересов.

4) Стимулировать внутренний спрос на инвестиции в фондовый рынок, облегчить налогообложение для ИИС.

5) Повышение прозрачности и улучшение корпоративного управления. Данная процедура необходима для повышения доверия инвесторов. Приняв данные законодательные акты, Правительство РФ сможет закреплять обязательное предоставление прогноза инвесторам бизнеса для всех публичных компаний, и определить меры ответственности за неисполнение.

Таким образом, предложенные меры, могут быть использованы для разработки стратегий и мероприятий, направленных на развитие фондового рынка России и повышение конкурентоспособности ее экономики в условиях глобальных вызовов и изменений.

Источники:

2. Анализ экономических последствий санкций. Interfax. [Электронный ресурс]. URL: http://interfax.ru/business/944602 (дата обращения: 12.08.2024).

3. Жадность сильнее страха: почему российский рынок не реагирует на спецоперацию. Forbes. [Электронный ресурс]. URL: http://forbes.ru/investicii/490932-zadnost-sil-nee-straha-pocemu-rossijskij-rynok-ne-reagiruet-na-specoperaciu (дата обращения: 12.08.2024).

4. Журавлева О.В., Королева И.В., Митрофанова О.Н. Поведение предприятий на российском рынке в условиях санкционного давления // Экономика, предпринимательство и право. – 2024. – № 6. – c. 2903-2924. – doi: 10.18334/epp.14.6.121196.

5. Санкции. Журнал Tinkoff. (2024, февраль). [Электронный ресурс]. URL: http://journal.tinkoff.ru/news/sanctions-feb-2024 (дата обращения: 12.06.2024).

6. Индекс МосБиржи. [Электронный ресурс]. URL: https://www.moex.com/ru/index/IMOEX/archive?from=2024-03-08&till=2024-04-08&sort=TRADEDATE&order=desc (дата обращения: 18.06.2024).

7. Мингазов С. S&P понизило кредитный рейтинг России до категории «дефолт более чем вероятен». Forbes – 18 марта 2022. [Электронный ресурс]. URL: https://www.forbes.ru/finansy/459445-s-and-p-ponizilo-kreditnyj-rejting-rossii-do-kategorii-defolt-bolee-cem-veroaten (дата обращения: 06.08.2024).

8. Московская биржа объявляет финансовые результаты за 2023 год. [Электронный ресурс]. URL: https://www.moex.com/n67830?ysclid=lx0eqw4trz532199810 (дата обращения: 04.08.2024).

9. Московцева Л.В., Кисова А.Е., Митрофанова О.Н. Роль иностранных инвестиций в устойчивом развитии экономики России // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2795-2806. – doi: 10.18334/epp.12.10.116315.

10. Журавлева О. В., Варвус С. А., Буевич А. П. [и др.] Оценка реализации политики импортозамещения промышленности и регулирования рынков // Кузнечно-штамповочное производство. Обработка материалов давлением. – 2024. – № 1. – c. 74-81.

11. Путин обсудил капитализацию фондового рынка. Ведомости. [Электронный ресурс]. URL: http://vedomosti.ru/investments/articles/2024/02/29/1023008-putin-kapitalizatsiya-fondovogo-rinka (дата обращения: 12.08.2024).

12. Полянский Д. Спецоперация на Украине и ее влияние на российский рынок акций. РБК Pro, 25 фев 2022. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/6218a16f9a794794452b3f7a (дата обращения: 04.08.2024).

13. Анализ влияния геополитических напряженностей на финансовые рынки. РБК Quote. [Электронный ресурс]. URL: quote.rbc.ru/news/article/661e33959a79475815e4f3b4 (дата обращения: 04.08.2024).

14. НРД под санкциями ЕС. Что можно и нельзя делать с бумагами России и США. РБК Quote. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/629a30349a79473eb9e76922?ysclid=lx0eyirssd862476253 (дата обращения: 04.08.2024).

15. Полянский Д. Цены на алюминий и никель взлетели после санкций США на металлы из России. РБК Quote, 15 апреля 2024. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/661caf3d9a7947240af7915d (дата обращения: 04.08.2024).

16. Реакция рынка на последние геополитические события. РБК Quote. [Электронный ресурс]. URL: quote.rbc.ru/news/article/658d7b669a7947307cd2d347 (дата обращения: 04.08.2024).

17. СПБ Биржа под блокирующими санкциями США: что будет с активами инвесторов. РБК Quote. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/6543ce829a79472a993aa548?ysclid=lx0elmxohp373832657&from=copy (дата обращения: 04.08.2024).

18. Понимание влияния санкций на российскую экономику. Рбк. [Электронный ресурс]. URL: rbc.ru/business/28/02/2022/621a20109a79471f8295dade (дата обращения: 04.08.2024).

19. Реакция России на западные санкции. Рбк. [Электронный ресурс]. URL: rbc.ru/business/28/02/2022/621a20109a79471f8295dade#chapter_2 (дата обращения: 04.07.2024).

20. Эксперты НКР оценили влияние санкций на разные отрасли экономики. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/rbcfreenews/62a724d59a7947677c34713d?ysclid=lx0e8zqea6647588382 (дата обращения: 04.07.2024).

21. Россия возглавила рейтинг стран с самым большим количеством санкций. РИА новости. [Электронный ресурс]. URL: https://ria.ru/20220308/sanktsii-1777111282.html?ysclid=lx0d1wpayd368188523 (дата обращения: 04.07.2024).

22. Гарнов А.П., Афанасьев Е.В., Тишкина Н.П. Риски российского фондового рынка в условиях санкций и пути их преодоления // Вестник Российского экономического университета имени Г.В. Плеханова. – 2022. – № 5(125). – c. 5-11. – doi: 10.21686/2413-2829-2022-5-5-11.

23. Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И. Российский рынок акций в 2021 г. и в начале 2022 г // Экономическое развитие России. – 2022. – № 1. – c. 36-42.

24. Российский рынок акций к концу года растерял половину роста. Interfax. [Электронный ресурс]. URL: https://www.interfax.ru/business/813531 (дата обращения: 04.07.2024).

25. Семенкова Е. В., Власова Е. Н. Причины, факторы и последствия деглобализации для российского фондового рынка // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2022. – № 1 (51). – c. 26–31. – doi: 10.6060/ivecofin.2022511.582.

26. Тимофеев, И. Н. Экономические санкции как политическое понятие // Вестник МГИМО Университета. – 2018. – № 2. – c. 26-42. – doi: 10.24833/2071-8160-2018-2-59-26-42.

27. Торговцы металлами готовятся к фейерверку после запрета LME на Россию. Bloomberg. [Электронный ресурс]. URL: http:// bloomberg.com/news/articles/2024-04-14/metal-traders-get-ready-for-fireworks-after-lme-russia-ban (дата обращения: 12.06.2024).

28. Хабидулина Е. Euroclear прекратил зачислять ценные бумаги на связанные с Россией счета. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/investicii/513978-euroclear-prekratil-zacislat-cennye-bumagi-na-svazannye-s-rossiej-sceta?ysclid=lx0egve4qq88763997 (дата обращения: 04.08.2024).

29. Чаленко Д. Д., Мбалла Номо Ж. Ф. Воздействие макроэкономических факторов на структуру и динамику фондового рынка России: институциональные аспекты // Финансовые рынки и банки. – 2022. – № 3. – c. 82–85.

30. Мартин-Иогансон Э. Украинский конфликт и санкции Запада. Инструмент глобальной экспансии // Свободная мысль. – 2022. – № 2. – c. 35-48.

Страница обновлена: 31.07.2026 в 21:20:00

Download PDF | Downloads: 86

Scenarios for the development of the Russian stock market in the context of increased sanctions pressure

Zhuravleva O.V., Mitrofanova O.N., Shashkin M.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 9 (September 2024)

Abstract:

The article examined the interrelationships between the impact of the 2014 and 2022 sanctions on the Russian stock market. Particular emphasis is placed on the influence of sanctions on pivotal sectors of the Russian economy. The authors analyze strategies for mitigating the adverse effects of sanctions on the stock market at the state level. The potential future developments of the Russian stock market are outlined. The primary factors and risks associated with each of these factors are identified. The article considers the options for implementing a strategy for the development of the Russian stock market in an unstable political environment.

The authors conducted an analysis of the current situation in the Russian stock market.

The article elucidates the manner in which particular global processes have shaped economic outcomes. It is determined how the dynamics of the country's economy affects the stock market and vice versa.

The principal challenges confronting the Russian stock market have been delineated. The potential avenues for the advancement of the Russian stock market, with the objective of ensuring its resilience to external and internal challenges, are examined.

This would entail guaranteeing investors the stability of exchange operations and the capacity for the free circulation of financial assets, securities, and other stock instruments.

The authors conclude that the Russian stock market has effectively overcome the restrictions and sanctions imposed by Western countries, establishing a self-sustaining system of internal functioning across all business sectors.

Additionally, a robust system of effective interaction and a shared understanding of objectives between business and government, demonstrating resilience against external influences, has emerged.

This research will be of interest to scientists and practitioners engaged in the development of the Russian stock market in the context of sanctions.

Keywords: Russian stock market, sanctions, risk minimization, development scenario

JEL-classification: G10, G14, G15, G17

References:

Abramov A.E., Kosyrev A.G., Radygin A.D., Chernova M.I. (2022). Rossiyskiy rynok aktsiy v 2021 g. i v nachale 2022 g [Russia’s shares market in 2021 and in early 2022]. Russian Economic Developments. 29 (1). 36-42. (in Russian).

Brune Amelie, Hens Thorsten, Rieger Marc Oliver, Wang Mei (2011). The War Puzzle: Contradictory Effects of International Conflicts on Stock Markets Swiss Finance Institute Research Paper. (11-21). doi: 10.2139/ssrn.1855895.

Chalenko D. D., Mballa Nomo Zh. F. (2022). Vozdeystvie makroekonomicheskikh faktorov na strukturu i dinamiku fondovogo rynka Rossii: institutsionalnye aspekty [The impact of macroeconomic factors on the structure and dynamics of the Russian stock market: institutional aspects]. Finansovye rynki i banki. (3). 82–85. (in Russian).

Garnov A.P., Afanasev E.V., Tishkina N.P. (2022). Riski rossiyskogo fondovogo rynka v usloviyakh sanktsiy i puti ikh preodoleniya [Risks facing Russian stock exchange during sanctions and ways of their overcoming]. Bulletin of Plekhanov Russian University of Economics. 19 (5(125)). 5-11. (in Russian). doi: 10.21686/2413-2829-2022-5-5-11.

Martin-Ioganson E. (2022). Ukrainskiy konflikt i sanktsii Zapada. Instrument globalnoy ekspansii [Ukrainian conflict and sanctions of the west. Instrument of global expansion]. Free Thought (Svobodnaya mysl\\\'). (2). 35-48. (in Russian).

Moskovtseva L.V., Kisova A.E., Mitrofanova O.N. (2022). Rol inostrannyh investitsiy v ustoychivom razvitii ekonomiki Rossii [The role of foreign investment in the sustainable development of the Russian economy]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2795-2806. (in Russian). doi: 10.18334/epp.12.10.116315.

Semenkova E. V., Vlasova E. N. (2022). Prichiny, faktory i posledstviya deglobalizatsii dlya rossiyskogo fondovogo rynka [Causes, factors and consequences of deglobalization for the Russian stock market]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (1 (51)). 26–31. (in Russian). doi: 10.6060/ivecofin.2022511.582.

Timofeev, I. N. (2018). Ekonomicheskie sanktsii kak politicheskoe ponyatie [Economic sanctions as a concept of power politics]. Vestnik of MGIMO University. (2). 26-42. (in Russian). doi: 10.24833/2071-8160-2018-2-59-26-42.

Zhuravleva O. V., Varvus S. A., Buevich A. P. [i dr.] (2024). Otsenka realizatsii politiki importozameshcheniya promyshlennosti i regulirovaniya rynkov [Assessing the implementation of industrial import substitution policies and market regulation]. Kuznechno-shtampovochnoe proizvodstvo. Obrabotka materialov davleniem. (1). 74-81. (in Russian).

Zhuravleva O.V., Koroleva I.V., Mitrofanova O.N. (2024). Povedenie predpriyatiy na rossiyskom rynke v usloviyakh sanktsionnogo davleniya [Corporate behavior in the Russian market under sanctions pressure]. Journal of Economics, Entrepreneurship and Law. 14 (6). 2903-2924. (in Russian). doi: 10.18334/epp.14.6.121196.