Стратегическое планирование и прогнозирование в системе управления современными предпринимательскими структурами

Бондаренко Е.И.1

1 Институт экономики Тамбовского государственного университета, ,

Скачать PDF | Загрузок: 58

Статья в журнале

Российское предпринимательство *

Том 16, Номер 5 (Март 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Несмотря на длительные исследования в области стратегического планирования, для большинства российских предпринимательских структур эта сфера до сих пор не является практической составляющей их деятельности. Поэтому выявление особенностей стратегического планирования остается актуальной задачей. В результате проведенного исследования автором были уточнены определения понятий «стратегия», «предпринимательская структура», «система управления» в рамках предложенной единой схемы разработки стратегии действующих предпринимательских структур.

Ключевые слова: стратегическое планирование, предпринимательская структура, стратегическое прогнозирование

В условиях современной динамично меняющейся и трудно прогнозируемой экономической ситуации в России и в мире особое внимание начинает уделяться эффективной организации процесса управления предпринимательскими структурами, которые составляют основу инновационного потенциала страны. Необходимость сохранения конкурентоспособности в долгосрочной перспективе определяет актуальность стратегического планирования и прогнозирования предпринимательской деятельности. Перед руководителями предпринимательских структур возникают все более амбициозные задачи, заставляя максимально гибко подходить к вопросам планирования и менять свои стратегические и тактические планы сообразно изменениям внешнего окружения. А это, в свою очередь, требует от руководителей активного использования моделирования возможных изменений рыночной конъюнктуры, призванного помочь им в принятии стратегически важных управленческих решений.

Анализ научной литературы показывает, что большинство современных российских предпринимательских структур не имеют стратегии, либо её разработка представляет собой формальный процесс, а её реализация не обеспечивается системой управления. Зачастую цели и стратегия компании размыты, известны только высшему руководству и не доводятся до персонала. Такой подход к управлению предпринимательскими структурами способен обеспечить тактические преимущества в конкурентной борьбе, но не в долгосрочной перспективе.

В отечественной литературе проблемы стратегического планирования и прогнозирования в управлении предпринимательскими структурами освещены в трудах Аванесова А.Г., Александровой А.В., Асаул А.Н., Вергилес Э.В., Виханского О.С., Волкова И.А., Герасимовой Е.А., Грант Р.М., Жарикова И.А., Казаковой Н.А., Клейнер Г.Б., Кондрашевой Н.Н., Курашовой С.А., Лапыгина Д.Ю., Лапыгина Ю.Н., Лачининой Т.А., Лобахиной Л.А., Люкшинова А.Н., Марковой В.Д., Нам М.А., Романова А.П., Савкиной Р.В., Ткачевой Л.Е., Трифонова В.Ю. Из числа зарубежных авторов стоит упомянуть Д.А. Аакера, Ф. Аналоуи, Г.Р. Джонс, К. Гарретт, А. Карами, Р.Л. Мартина, Ч.У.Л. Хилла.

Несмотря на многочисленность исследований, остается актуальным выявление особенностей стратегического планирования и прогнозирования в системе управления предпринимательскими структурами, чему и посвящена данная статья.

Определение ключевых понятий

Анализ различных подходов к указанной проблеме необходимо предварить уточнением ключевых понятий: предпринимательской структуры, стратегии, а также системы управления.

На сегодняшний день в научной литературе отсутствует однозначное определение предпринимательской структуры. Так, например, некоторые исследователи понимают ее как открытую динамическую самоорганизующуюся систему, представляющую собой множество бизнес-процессов и стремящуюся сохранить или достигнуть оптимального состояния при изменении внешней среды (Мосейко В.О., Босчаева З.Н., Тихомирова О.Г.), другие – как форму организации хозяйственной деятельности, которая объединяет интересы и капиталы участников, принимает на себя целевые установки, направленные на получение выгоды, распределяемой между всеми участниками по заранее оговоренным принципам и правилам (Гвардин С.В., Герасимова Е.А.). По мнению Боженко Т.А., предпринимательство представляет собой особый вид экономической деятельности, осуществляемой на инновационной и рисковой основе. Смирнов В.П. к характерным чертам предпринимательской деятельности относит самостоятельность в принятии решений, восприимчивость к новому, способность в материализации идей, готовность принять на себя риск, предпочтение быстрого развития и инноваций, активность, видение возможностей, скрытых от других. Кочубей Р.В. приводит несколько отличий предпринимательской структуры от предприятия. Это инновационный характер предпринимательской структуры, совокупность экономических отношений с другими подобными структурами, а также её открытость как социальной системы.

Все эти подходы к определению понятия «предпринимательская структура» в той или иной степени отражают различные аспекты её деятельности. При этом нельзя согласиться с точкой зрения Смирнова В.П., который сводит предпринимательскую деятельность к совокупности предпринимательских проектов – «ограниченных во времени целенаправленных изменений отдельной системы с установленными требованиями к качеству результатов, возможными рамками расхода средств и специфической организацией» [7].

На наш взгляд, предпринимательские структуры могут быть определены как хозяйствующие субъекты, созданные с целью получения прибыли и функционирующие на новаторской (инновационной) и рисковой основе. Достижение целей предпринимательских структур обеспечивается системой управления.

В теории организации понятие системы является одним из ключевых и определяется как целое, состоящее из множества упорядоченных взаимосвязанных элементов, направленных на достижение единой цели.

Архипов А.Ю. и Семин А.А. определяют систему управления как экономико-институциональную форму осуществления предпринимательской деятельности, с помощью которой предприниматель обеспечивает движение имеющейся у него комбинации ресурсов как инструмента достижения определенных целей [2]. Игнатьева А.В. и Максимцов М.М. полагают, что система управления предполагает сбор, анализ и переработку информации с целью получения максимального конечного результата при определенных ограничениях (например, ресурсов) [4]. По мнению Мичуриной О.Ю. и Барминой Е.Ю., система менеджмента представляет собой систему научных подходов, принципов и методов целевой, обеспечивающей, функциональной и управленческой подсистем, способствующей принятию и реализации конкурентоспособных решений [6].

По нашему мнению, оптимальным является определение Казаковой Н.А., которая утверждает, что система управления представляет собой множество закономерно связанных друг с другом элементов управления (целей, структуры, задач, технологий, персонала), объединенных в механизм, позволяющий достигать поставленных целей, принимать скоординированные и эффективные решения [1].

В силу своей инновационной и рисковой составляющей система управления предпринимательскими структурами призвана обеспечить их конкурентоспособность в динамично развивающейся внешней среде, которая достигается посредством стратегического планирования и прогнозирования.

И. Ансофф под стратегией подразумевает средство для достижения цели, которую стремится достичь организация. Маркова В.Д. полагает, что стратегия также выявляет приоритеты проблем и ресурсы для достижения цели. По мнению Ю.Н. Лапыгина, Д.Ю. Лапыгина и Т.А. Лачининой, стратегия затрагивает саму организацию и ее окружение, и предлагают классифицировать стратегии на рыночную (вовне) и внутрифирменную (внутрь). Боженко Т.А. понимает под стратегией развития предпринимательской деятельности комплекс политических и экономических установок и перспективных программ действий, в рамках которого планируется достижение цели развития [3].

Мы считаем, что стратегия развития предпринимательской структуры может быть определена как согласованное собственниками и топ-менеджерами долгосрочное направление развития предпринимательской структуры, касающееся сферы её деятельности, рыночного позиционирования и состояния внутренней среды, приводящее предпринимательскую структуру к ее целям.

Стратегическое планирование представляет собой процесс моделирования деятельности предпринимательской структуры на определенный период. Прогнозирование как метод предвидения возможных направлений развития является основой стратегического анализа и выбора стратегии. Недооценка стратегического планирования и прогнозирования является на сегодняшний день основной причиной разорения и банкротства предпринимательских структур.

Проблема разработки стратегии предпринимательской структуры

Как правило, предприниматели начинают бизнес в той сфере, где они наиболее компетентны. Это более характерно для малых и средних предпринимательских структур. При этом таким руководителям часто не хватает профессиональных управленческих компетенций, в частности, навыков стратегического планирования и прогнозирования, они не умеют критически оценить жизнеспособность собственных бизнес-идей и вероятностные модели развития рынка, видя только положительные стороны своих начинаний.

Бизнес-план, составленный будущим предпринимателем, может содержать необъективную оценку возможных возмущений внешней среды, рисков и возможностей. Экстраполяция тенденций прошлого на будущее ведет к однонаправленности и нежизнеспособности стратегии, уменьшая шансы предпринимательской структуры на получение и удержание конкурентного преимущества в долгосрочной перспективе. В случае отсутствия навыков самостоятельного бизнес-планирования, в целях разработки стратегии и составления бизнес-плана руководители предпринимательских структур привлекают внешних консультантов, результатом работы которых часто становятся типовые стратегии, оторванные от реальной хозяйственной практики и рыночной конъюнктуры и потому трудно реализуемые.

Отсутствие у предпринимателей навыков и опыта по управлению изменениями препятствует воплощению стратегии в жизнь. Она так и остается на бумаге – не реализуется и не пересматривается.

Даже имея формализованную стратегию, топ-менеджеры образованной предпринимательской структуры сфокусированы на решении оперативных задач управления, на получении прибыли в краткосрочной перспективе. С целью скорейшей окупаемости вложений они склонны участвовать в новых рискованных и кажущихся перспективными проектах, не желая при этом инвестировать в развитие внутренней среды и прогнозирование возможных сценариев изменения внешнего окружения. Оперативные проблемы доминируют над стратегическими, что приводит к перегрузке топ-менеджеров и вынуждает их применять реактивный тип управления, что становится причиной потери завоеванных позиций на рынке либо стагнации бизнеса.

Стратегия в системе управления

Ананьев А.А. представляет систему управления предпринимательскими структурами в виде шести взаимосвязанных блоков: стратегии, организационной структуры, бизнес-процессов, информационных технологий, оценки и мотивации, персонала и корпоративной культуры. При этом стратегия занимает доминирующее положение в иерархии. На наш взгляд, такая концепция не отражает необходимости обязательного периодического пересмотра стратегии в ответ на изменения внешней среды. Кроме того, неочевиден выбор пяти указанных элементов, подчиненных стратегии.

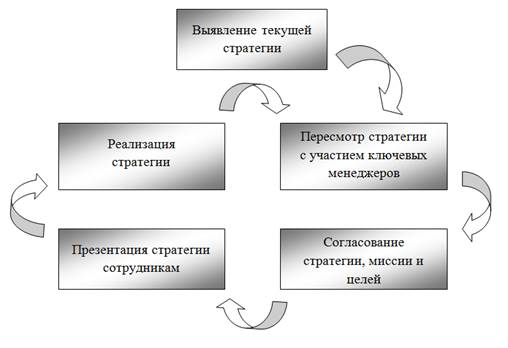

В современной научной литературе отмечается, что процесс стратегического менеджмента начинается с определения миссии и целей организации. По нашему мнению, это не вполне корректная позиция, игнорирующая имеющийся опыт предпринимательской структуры в бизнесе. Процессы разработки стратегии создаваемой предпринимательской структуры и уже действующей различны. Новой организации подойдет традиционный подход, в то время как для функционирующей предпринимательской структуры необходима, прежде всего, диагностика выбранного направления развития. Назовем этот этап «выявление текущей стратегии».

Как уже было сказано выше, значительное число предпринимательских структур (особенно, малых и средних) не имеют разработанной, формализованной стратегии, однако, это не означает, что ее нет. На этапе выявления стратегии рекомендуется привлечение внешнего консультанта для объективной оценки направления развития компании и определения фактически реализуемой стратегии компании на основании трех базовых: лидерство по издержкам, дифференциация, фокусирование. При наличии возможности диагностику можно провести самостоятельно. Далее топ-менеджменту предстоит определить, планируют ли они продолжать вести бизнес, как было до сих пор, либо выберут иной путь развития. Такой подход к стратегическому планированию более логичен, т.к. цели действующей компании, как правило, уже четко определены, и гораздо легче сформулировать миссию. Выявление текущей стратегии позволит руководителю предпринимательской структуры перейти от реактивного типа управления к осознанному выбору направления дальнейшего развития.

Крайне важным является привлечение ключевых менеджеров к моделированию возможных сценариев развития и разработке стратегии, т.к. именно они являются движущей силой изменений в организации, и именно от них будет зависеть успешная или неудачная реализация стратегии. В отдельный этап, предваряющий и значительно облегчающий реализацию, стоит выделить информирование и презентацию стратегии сотрудникам компании. Реализуемая стратегия подлежит периодическому пересмотру. Цикл повторяется.

Итак, схема стратегического планирования для функционирующих предпринимательских структур имеет следующий вид:

Рисунок. Процесс стратегического планирования действующих предпринимательских структур

Выводы

Выживание и конкурентоспособность предпринимательских структур в условиях неопределенности во многом зависит от качества разработанной и формализованной стратегии, способности топ-менеджмента обеспечить ее реализацию и периодический пересмотр. В силу постоянной вовлеченности в решение задач оперативного характера предприниматели уделяют недостаточно внимания стратегическим вопросам, что негативным образом сказывается на рыночном позиционировании и системе взаимоотношений внутри компании. Процесс стратегического планирования действующих предпринимательских структур предполагает, помимо прочих, стадию выявления текущей стратегии компании и определение на ее основе направления развития. Совершенствование инструментария стратегического планирования и прогнозирования деятельности предпринимательских структур может стать предметом дальнейших научных исследований.

[1] Стратегический менеджмент: Учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева; Под ред. проф. Н.А. Казаковой. – М.: НИЦ Инфра-М, 2013. – 320 с.

Страница обновлена: 25.07.2026 в 12:27:33

Download PDF | Downloads: 58

Strategic planning and forecasting in the management system of modern business entities

Bondarenko E.I.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 5 (March, 2015)

Abstract:

The notions of “strategy”, “business entity”, “management system” have been specified in the article. The problem of absence of a formalized strategy of modern business entities have been described, and the strategy development scheme for operating business entities has been set forward.

Keywords: strategy, management system, business entity, strategic planning and forecasting