Методика построения системы управления финансовыми рисками в организациях нефтесервиса

Скачать PDF | Загрузок: 51

Статья в журнале

Российское предпринимательство *

№ 19 (265), Октябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье предложена методика построения системы управления финансовыми рисками для предприятий нефтесервиса. Представлены и детально рассмотрены этапы формирования системы управления финансовыми рисками с учетом особенностей нефтесервисной отрасли.

Ключевые слова: риск-менеджмент, финансовый риск, система управления финансовыми рисками, промышленность нефтесервиса

В современном мире бизнеса степень влияния финансовых рисков на финансовые показатели организации возрастает по причине быстрой изменчивости конъюнктуры финансового рынка, а также благодаря появлению новых форм финансовых отношений. Нефтяной сектор является крупнейшей экспортной нишей для России, сильно зависимый от макросреды, что обуславливает актуальность вопроса управления финансовыми рисками на предприятиях [1].

Комплексный подход управления рисками

Понимание специфики рисков конкретной отрасли является важнейшим звеном управления рисками, а также обеспечивает экономию ресурсов и эффективность реализации программы их снижения. При выявлении финансовых рисков нефтесервисных компаний необходим комплексный подход, учитывающий специфику отрасли и возникающих финансовых отношений между стейкхолдерами процесса продуцирования и потребления услуг нефтесервиса.

Отметим, что нефтесервисное предприятие как единица бизнеса не только не может оказать какое-либо существенное влияние на внешние (систематические) виды финансового риска, но и не способно использовать всю разнообразную совокупность инструментов управления этими видами рисков, которые успешно применяются банками и другими финансовыми учреждениями.

Для эффективного управления рисками применяется комплексный подход на уровне предприятия, главной целью которого является интегрирование процесса управления в оперативную и стратегическую деятельность организации. При отсутствии системы управления рисками на предприятии финансовые специалисты вынуждены заниматься устранением последствий от наступления рисковых событий, а не их предотвращением в будущем, а компания при этом несет убытки.

Система управления финансовыми рисками - это совокупность приемов риск‑менеджеров, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Основными элементами системы управления являются: организационная структура управления, руководители и сотрудники аппарата управления, организационно-технические и информационные средства управления, методы управления.

При рассмотрении системы управления любой организации необходимо учитывать влияние множества переменных, представляющих собой элементы внутренней и внешней среды, начиная от законодательства и заканчивая уровнем развития информационных технологий в компании. При этом одним из важнейших элементов системы управления является правильное определение миссии и постановка целей управления.

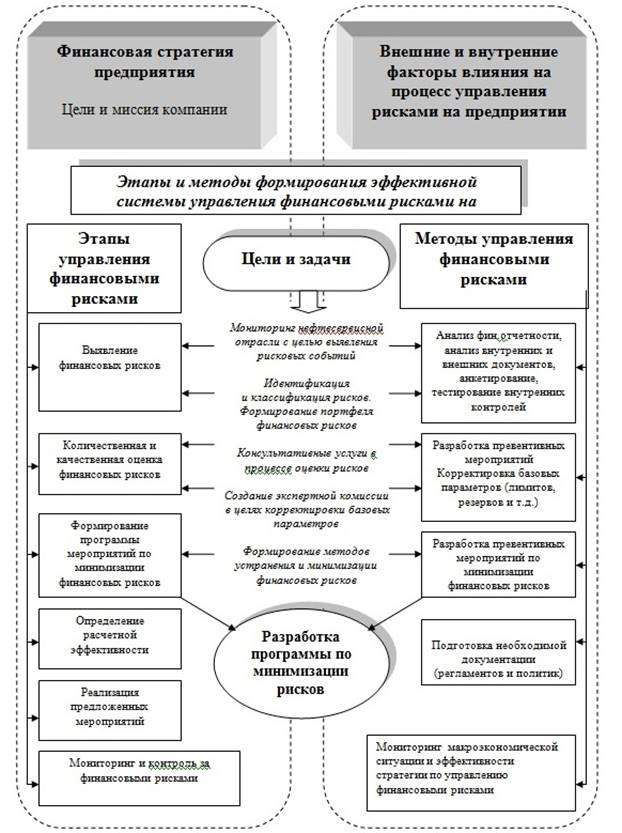

Процесс формирования системы управления финансовыми рисками на предприятии включат в себя следующие этапы [6].

1) Выявление финансовых рисков, действующих в организации.

2) Количественный и качественный анализ и оценка выявленных финансовых рисков, определение допустимых пределов рисков.

3) Разработка мероприятий по воздействию на выявленные виды финансовых рисков и практические действия по реализации принятых решений.

4) Мониторинг макроэкономической ситуации и контроль и корректировка систему по управлению финансовыми рисками.

Схематично система по управлению финансовыми рисками на предприятии представлена на рисунке.

Источник: составлено

автором.

Источник: составлено

автором.

Рис. 1. Формирование системы управления финансовыми рисками

на предприятии

Представленная выше система управления финансовыми рисками на предприятии дает возможность определить процесс управления как средство достижения целей компании через непрерывную и повторяющуюся последовательность взаимосвязанных мероприятий, охватывающих всю компанию.

Этапы формирования системы управления финансовыми рисками

Рассмотрим каждый этап формирования системы управления финансовыми рисками на предприятии более детально.

На первом этапе необходимо инициировать и внедрить процедуру выявления видов финансовых рисков. Следующие методы могут быть использованы для идентификации финансовых рисков:

- анализ показателей финансовой отчетности, финансовых отчетов;

- рассмотрение внутренних первичных документов организации (учредительных документов, контрактов с покупателями и поставщиками, трудовых договоров, договоров займов и т.д.);

- анализ внешних документов (отчетов оценщиков, аудиторских заключений, отчетов страховых компаний, банковских документы);

- анкетирование сотрудников (например, на предмет риска мошенничества);

- тестирование внутренних контролей (соблюдение сотрудников своих обязанностей, контроль зон ответственности сотрудников, соблюдение организацией законодательства по отношению к контрагентам и своим сотрудникам).

Выявим методы идентификации видов финансовых рисков для внутренних и внешних видов финансовых рисков в нефтесервисе (см. табл.).

Таблица

Методы идентификации внешних и внутренних финансовых рисков на предприятиях нефтесервиса

|

№

|

Виды финансовых рисков

|

Методы идентификации финансового риска

| ||||

|

Анализ финансо-вой

отчет-ности |

Анализ внутрен-них докумен-тов

|

Исполь-зование внешних докумен-тов

|

Анкети-рование сотруд-ников

|

Тестирова-ние внутренних контролей

| ||

|

|

Внешние риски

|

|

|

|

|

|

|

1

|

Инфляционный

|

+

|

+

| |||

|

2

|

Валютный

|

+

|

+

| |||

|

3

|

Процентный

|

+

|

+

|

+

| ||

|

4

|

Ценовой

|

+

|

+

|

+

| ||

|

5

|

Налоговый

|

+

|

+

|

+

| ||

|

6

|

Депозитный

|

+

|

+

|

+

| ||

|

|

Внутренние риски

| |||||

|

1

|

Кредитный

|

+

|

+

|

+

|

+

|

+

|

|

2

|

Риск потери ликвидности и

платежеспособности

|

+

|

+

|

+

|

+

| |

|

3

|

Риск роста расходов

|

+

|

+

|

+

| ||

|

4

|

Риск банкротства

|

+

|

+

|

+

|

+

|

+

|

|

Полезность метода

|

10

|

8

|

10

|

2

|

3

| |

|

Полезность в %

|

100

|

80

|

100

|

20

|

30

| |

Результаты, представленные в таблице, показывают, что возможность идентифицировать внутренние виды финансовых рисков различными методами выше, чем внешние виды финансовых рисков. Так, анкетирование сотрудников и тестирование внутренних контролей не позволит финансовым менеджерам выявить внешние виды финансовых рисков.

При этом универсальным методом идентификации финансовых рисков является анализ финансовой отчетности, позволяющий выявить любой вид финансового риска для нефтесервисной отрасли. Но важно отметить, что существуют два отправных пункта для результативности данного метода – это:

- качество составления финансовой отчетности и отсутствие в ней искажений;

- профессионализм финансовых менеджеров, анализирующих финансовую отчетность на предмет рисков.

При наличии обоих пунктов на предприятии существует высокая вероятность обнаружения финансовых рисков путем анализа финансовой отчетности в динамике и по сегментам – по видам финансовой деятельности (инвестиционной, финансовой и операционной). Полезность данного метода оцениваем как 100%.

Также 100%-ной полезностью обладает метод идентификации финансовых рисков как «использование внешних документов», предполагающий анализ аудиторских отчетов, отчетов оценщиков и иных экспертных данных о финансовом состоянии предприятия. Полезность данного метода имеет место лишь в тех случаях, когда эксперты, разрабатывающие и предоставляющие внешнюю документацию о финансовом состоянии организации, высоко компетентны и авторитетны.

Следующим методом, позволяющим уточнить выявленные результаты, полученные в результате анализа финансовой отчетности, является использование и рассмотрение на предмет наличия финансовых рисков внутренних первичных документов. При этом важно, чтобы риск-менеджеру был предоставлен полный доступ ко всем первичным документам всех подразделений предприятия. Данный метод оцениваем как полезный на 80%, т.к. с помощью него невозможно выявить инфляционный и валютный риск.

Вторым по полезности использования является метод идентификации финансовых рисков – использование внешних документов. Данный метод имеет свои преимущества и недостатки. При этом преимущество может выступить недостатком – все зависит от уровня выбранного контрагента для проведения профессиональной экспертизы – будь то аудит, оценка, присвоение рейтинга по страхованию, банковская оценка. Вероятность выявления финансовых рисков при использовании данного метода, таким образом, прямо пропорциональна уровню профессионализма и авторитетности выбранной компании.

Наименее полезными методами выявления финансовых рисков на предприятии являются анкетирование сотрудников и тестирование внутренних контролей, их полезность оцениваем как 20% и 30% соответственно. Причиной меньшей полезности данных методов является их непригодность для выявления внешних финансовых рисков. При этом отметим, что именно эти два метода позволяют выявить новые очаги возникновения финансовых рисков на предприятии. Так, например, наличие на предприятии анонимного почтового ящика или поощрительной политики выявления факта нанесения материального ущерба на предприятии позволяет во многих организациях выявлять риск мошенничества, взяточничества и иных нарушений.

Для получения наиболее полного состава финансовых рисков целесообразно использовать комбинацию всех пяти представленных методов идентификации финансовых рисков.

На втором этапе происходит качественный и количественный анализ и оценка выявленных финансовых рисков.

Рассмотрим детально анализ каждого вида финансового риска на предприятиях нефтесервиса.

При анализе инфляционного риска динамика инфляции и прогноз уровня инфляции, установленные Правительством РФ за последние несколько лет, позволяют риск-менеджеру сопоставить фактические и плановые уровни инфляции. Длительность производственного цикла позволяет оценить влияние инфляции на отпускные цены за время производственного цикла, который на предприятиях нефтесервисной отрасли составляет от 1 до 12 месяцев.

Анализ валютного риска производится в условиях, когда сырье и материалы приобретаются за иностранную валюту или предприятие занимается экспортом готовой продукции. В этом случае риск-менеджер анализирует данные технического анализа на валютном рынке FOREX для составления прогноза движения курсов валют в краткосрочной перспективе. Информация о длительности производственного цикла необходима для сопоставления с данными технического анализа курсов валют.

При анализе процентного риска рассматривается уровень ставки рефинансирования, оказывающий непосредственное влияние на уровень депозитных ставок. Уровень процентных ставок коммерческих банков РФ позволяет определить оптимальный уровень ставки депозита предприятия [5].

Анализ ценового риска предполагает оценку цен на закупаемую продукцию в операциях с третьими сторонами на одни и те же товары с целью выявления разницы в ценах и сравнении цен с рыночными. Это позволит выявить применение трансфертного ценообразования на предприятии, которое заключает в себе проблему риска банкротства по причине того, что организация может понести операционные убытки в нескольких последующих финансовых периодах.

При анализе налогового риска на предприятиях нефтесервиса риск-менеджер рассматривает основные направления налоговой политики Правительства РФ на следующий год и изучает особенности действующего налогового законодательства, оценивая риск увеличения налоговых ставок, отмены налоговых льгот.

При анализе депозитного риска оценивается размер чистых активов коммерческого банка, рейтинг банка, установленный ведущими рейтинговыми агентствами. Размер депозитного вклада необходим для определения уровня потерь от влияния депозитного риска. Количество банков, где размещены денежные средства, позволяют риск-менеджеру оценить вероятность диверсификации и лимитирования денежных средств, размещаемых на депозите.

Анализ кредитного риска направлен на измерение динамики уровня просроченной торговой дебиторской задолженности и оборачиваемости торговой дебиторской задолженности. Информация об уровне кредитного риска за анализируемый период, предоставляемая риск-менеджеру, позволяют предварительно оценить платежеспособность контрагентов [4]. Платежеспособность контрагента анализируется на основе финансовых и бухгалтерских документов, предоставляемых контрагентом в финансовый отдел и бухгалтерию.

Анализ риска ликвидности и платежеспособности осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. От степени ликвидности баланса предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот. Для нефтесервисной отрасли, сопряженной с временными разрывами между потоками инвестиций и расходами, данный вид риска всегда носит высокую важность.

Анализ риска роста расходов осуществляется на основе анализа маржинальности проектов по конкретным договорам производства товаров или оказания услуг на предмет выявления разницы между бюджетной и фактической маржой по проекту. Особое внимание риск-менеджеров при данном анализе должно уделяться проектам с выявленной отрицательной маржой, т.к. именно такие проекты несут в себе зачатки финансовых рисков.

По результатам анализа и оценки финансовых рисков формируется финансовая стратегия управления финансовыми рисками на предприятии.

Третий этап предполагает выбор конкретных методов по воздействию на финансовые риски с целью их устранения, предотвращения или минимизации. Как правило, для каждого вида риска используются 2-3 традиционных метода его уменьшения. С целью формализации деятельности риск-менеджера и оперативности процесса использования методов минимизации финансовых рисков необходимо наличие нормативно-методического обеспечения на предприятии. Например, возможно использование карты риск-менеджмента по каждому виду финансового риска, в которой по каждому виду риска описаны характеристика его влияния на деятельность предприятий и мероприятия по управлению этим видом риска.

В части оценки рисков контролируются процессы оценки рисков, результаты которой используются при принятии решений Советом директоров. При этом задействуются как качественные, так и количественные методы, регулярно проверяются и утверждаются параметры, используемые при расчете данных показателей, и принятая методология. Определяются стандарты точного и своевременного контроля за крупными рисками и определенными критически важными видами риска.

Необходимо, чтобы использовался комплексный подход управления финансовыми рисками, который позволяет соотнести выбор конкретного метода воздействия на риск с общей стратегией управления рисками на предприятии.

Четвертый этап заключается в мониторинге макроэкономической ситуации и обеспечении функционирования надежной системы управления рисками на предприятии, способной выявить ключевые риски организации, оценить их существенность и вероятность наступления. Также данный этап определяет соответствующую структуру, закрепляя лиц, ответственных за контроль и минимизацию финансовых рисков.

На данном этапе осуществляется контроль эффективности системы управления рисками организации и безопасности ее функционирования. Внедренная в организации система управления финансовыми рисками должна позволять обнаруживать проблемные зоны и, в последствие, обеспечивать принятие необходимых мер для их ликвидации.

Необходимо, чтобы мониторинг финансового риска производился регулярно, а не от случая к случаю, во избежание нежелательных последствий и оперативного вмешательства со стороны риск-менеджеров.

Выводы

В современной науке не существует единого стандартного подхода, согласно которому любая организация может эффективно управлять рисками. Предложенная методика управления финансовыми рисками на примере нефтесервисных организаций может быть использована как один из вариантов организации риск-менеджмента на предприятии. При этом управление рисками должно осуществляться настолько эффективно, чтобы предприятие достигало поставленных целей.

Источники:

2. Кашуба В.М. Риск-менеджмент как система управления финансовыми рисками компании // Этап: экономическая теория, анализ, практика. - 2012. - № 2. - С. 68–83.

3. Кузнецова Е.А. Формы рискованного финансирования малых инновационных предприятий // Креативная экономика. - 2012. - № 7 (67). - c. 39-45. - http://www.creativeconomy.ru/articles/24110/.

4. Кутафьева Л.В. Финансовый риск предприятия как одна из составляющих совокупного риска // Экономика и управление в 21 веке: тенденции развития. - 2013. - № 12. - С. 214.

5. Мамаева Л.Н. Управление рисками. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013. - С. 160.

6. Финансовый менеджмент / Под ред. Е.И. Шохина. - М.: КНОРУС, 2011. - С. 68.

7. Фомичев А.Н. Риск-менеджмент. - М.: Издательско-торговая корпорация «Дашков и Ко», 2011. - С. 55.

8. Шумилова В.М. Выбор оптимальной методики оценки финансовых рисков для нефтегазодобывающей компании // Проблемы современной экономики. - 2010. - № 3 (35). - С. 253.

Страница обновлена: 26.07.2026 в 15:22:22

Download PDF | Downloads: 51

Methodology for constructing the financial risk management system at oilfield service organizations

Abasova K.A.Journal paper

Russian Journal of Entrepreneurship *

№ 19 / October, 2014

Abstract:

A methodology for constructing the financial risk management system at oilfield service companies has been proposed in the article. The stages of formation the financial risk management system have been presented and considered in detail taking into account the characteristics of oilfield service industry.

Keywords: risk management, financial risk, financial risk management system, oilfield service industry