Финансовая грамотность населения как социальный аспект экономической стабильности страны

Скачать PDF | Загрузок: 42

Статья в журнале

Российское предпринимательство *

№ 18 (264), Сентябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены аспекты, влияющие на экономическую стабильность домохозяйств и государства в целом. Основой для предложенных решений стало изучение иностранного опыта и современных тенденций в области регулирования экономических процессов.

Ключевые слова: ипотека, финансовое планирование, жилищное строительство, рынок недвижимости, финансовая грамотность населения

Современную мировую ситуацию метафорично можно описать как процесс жонглирования ценовыми пузырями в основных секторах экономики. В частности это касается сектора жилищного строительства. Причиной нестабильности на рынке жилья является предложение, являющееся недостаточным для того, чтобы в полной мере удовлетворить существующий спрос. В качестве одного из вариантов развития событий может быть рост цен и раздувание пузыря на рынке недвижимости. При этом необходимо учитывать взаимную зависимость рынка недвижимости и ипотечного кредитования. В свою очередь ипотека напрямую связана с уровнем долговой нагрузки на домохозяйства, делая граждан уязвимыми при малейшем изменении процентных ставок.

Зарубежный опыт регулирования финансового поведения населения

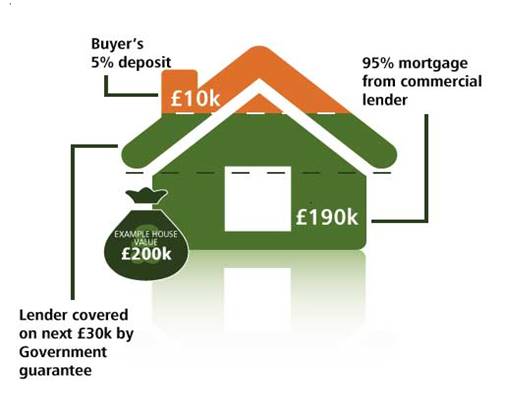

На наш взгляд, в сложившейся ситуации интересной для рассмотрения является инициатива Великобритании. Программа «Помощь в покупке жилья» (Help to buy) обеспечивает получение заемщиком, приобретающим первое жилье, ипотечного кредита на выгодных условиях. Схема работы программы основана на государственной поддержке заемщика, имеющего на руках денежные средства в размере 5% от стоимости объекта недвижимости. Первоначальный взнос, который вносится в банк составляет в среднем 25%, 20% из которых – доля государства. При этом заемщик получает кредит по более низкой процентной ставке [10]. После 5 лет владения домом заемщик выплачивает долг государству под 1,75% годовых.

Рис. 1. Схема функционирования программы «Помощь в покупке жилья», Великобритания

С марта текущего года пользователями данной программы уже стали 15000 молодых семей [1]. Реализуема ли подобная финансовая активность граждан на местных рынках?

Безусловно, запуск программ ликвидации финансовой безграмотности необходимо начинать с изучения сложившихся практик. По мнению Г.Э. Шахназаряна, анализ мирового опыта подтверждает бесспорную необходимость финансового просвещения населения, позволяющего раскрыть потенциал личности, улучшить материальное благосостояние граждан, способствующего стабильности и экономическому развитию. Все эти факторы позволят рассматривать задачу повышения финансовой грамотности населения в числе приоритетных [9].

Характеристика финансовой грамотности граждан Российской Федерации

На сегодняшний день в рамках мероприятий по реализации Закона Республики Татарстан «О государственной поддержке молодых семей в улучшении жилищных условий» (№ 2443 от 21.10.1999) действуют специальные программы. И не реализованными в полной мере остаются альтернативные финансовые инструменты, такие как закрытые паевые фонды недвижимости и жилищно-строительные кооперативы [8]. Причиной тому, на наш взгляд, является низкий уровень финансовой грамотности населения. Данная ситуация становится проблемой, актуальность которой стала очевидна в результате глобализации экономических систем. В результате которой появился целый спектр сложных финансовых продуктов и услуг, а, следовательно, и рисков. Результатом данных изменений в условиях недостаточной осведомленности населения о тех возможностях, которые оказываются доступными, становятся диспропорции бюджетов домохозяйств и увеличения долговой нагрузки на них. Таким образом, для предложения вариантов решения проблемы финансовой безграмотности населения нами рассмотрены аспекты ее возникновения.

Во-первых, важную роль играет личностный фактор: когда граждане либо сознательно уходят от вопросов финансового планирования личного бюджета, либо переоценивают свое понимание финансовых вопросов, допуская в результате ошибки. К примеру, О.С. Корнеевой предлагается введение преподавания основ элементарной финансовой грамотности даже младших школьников [5]. И мы поддерживаем данную точку зрения.

Во-вторых, планирование личного и семейного бюджета, как правило, отсутствует, что приводит к трансформации незначительного изменения экономической ситуации в финансовые требности. По статистике Национального агентства финансовых исследований (НАФИ), 73% домохозяйств не имеет никаких сбережений.

В-третьих, влияние информации, распространяемой СМИ о инструментах заемного финансирования, создает впечатление легких решений для жизни «в кредит» и ощущение полной компетентности, что в свою очередь лишает граждан накопления личного рыночного опыта [4].

В-четвертых, население не знакомо с инструментами инвестирования, являющимися источниками пассивного дохода, с одной стороны, и источниками денежных средств для развития экономики.

В-пятых, отсутствует возможность получения беспристрастной и корректной консультации по финансовым вопросам.

Пути повышения финансовой грамотности населения

Решением данного спектра вопросов, на наш взгляд, является развитие образовательного потенциала в области финансовой грамотности населения силами специально организованных структур и организаций, реализующих специализированные образовательные программы. В рамках которых должен быть рассмотрен ряд следующих вопросов:

- управление личными финансами;

- ведение учета доходной и расходной части семейного бюджета, финансовое планирование;

- развитие системы сбережений денежных средств;

- умение выбирать и пользоваться финансовыми инструментами и услугами;

- вести планирование страховых и пенсионных накоплений.

В качестве инструментария для повышения финансовой грамотности населения мы рассматриваем:

- разработку и распространение учебных материалов, в том числе и в формате мультимедиа;

- организацию учебных и консультационных центров с квалифицированным персоналом, обладающим экономическими и педагогическими знаниями;

- отладку системы каналов интерактивной связи с населением: ТВ, интернет, радио, публичные лекции;

- ужесточение нормативно-правового контроля и предупреждения мошенничеств и хищений.

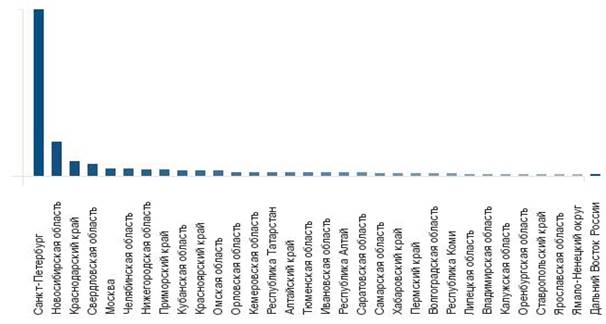

На сегодняшний день некоторые коммерческие структуры реализуют функции профессионального финансового консультанта: ФК «Уралсиб» [7] и в рамках Общефедеральной программы «Финансовая культура и безопасность граждан России» в целях поощрения инициатив, проектов и программ государственных, общественных и коммерческих организаций, а также индивидуальных предпринимателей и физических лиц, направленных на повышение финансовой грамотности населения РФ, учреждена Всероссийская премия «За вклад в финансовое просвещение граждан России». По статистике, наиболее активным субъектом Российской Федерации по реализации программы повышения финансовой грамотности населения является Санкт-Петербург (139 проведенных мероприятий за 2013 г.). В Республике Татарстан, по статистике, мероприятий проведено только три (см. рис. 2).

Рис. 2. Статистка региональной активности в программе повышения финансовой грамотности населения

В свое время Министерством финансов Российской Федерации и ряда федеральных органов исполнительной власти была проведена работа над программой по повышению уровня финансовой грамотности населения и качества финансового образования в России. В целом, в ближайшие годы рядовым гражданам предстоит ощутить на себе эффект от ее реализации. Активное сберегательное поведение населения, использование накопительных и страховых инструментов предполагает достаточно высокий уровень финансовой грамотности, который позволяет населению взаимодействовать с финансовыми институтами, широко использовать продукты банковского и страхового сектора, системы пенсионного страхования [2].

С точки зрения Н.Ю. Смирновой, в период финансовой нестабильности предприятия должны уделять внимание финансовой грамотности своих сотрудников. Так, если работникам в рамках социальных пакетов будут предоставляться консультации и семинары по грамотному управлению личными финансами, это позволит повысить их уровень финансовой грамотности [6].

По мнению Г.В. Гарипова, роль государства в деле повышения финансовой грамотности должна сводиться к организации общественных обсуждений по данной теме, повышению требований к транспарентности финансовых институтов и рынка в целом, включая публичное раскрытие информации, стандартизацию и унификацию [3].

Выводы

Финансовая активность граждан выражается в трансформации обывательского пользования денежными средствами в финансовую культуру, а именно в грамотное и сбалансированное пользование финансовыми инструментами и услугами в соответствии со своими возможностями и желаниями. Это обеспечивает основную цель жизнедеятельности человека – удовлетворение его потребностей. В государственных же масштабах результатом реализации данной программы является достижение социальной стабильности.

Источники:

2. Бокарев А.А. Повышение уровня финансовой грамотности населения в Российской Федерации // Финансы. – 2010. – № 9. – С. 7-12.

3. Гарипов Г.В. Разработка инфраструктуры небанковских платежных агентов для повышения доступности финансовых услуг // Экономика, предпринимательство и право. – 2011. – № 3 (3). – С. 12-28. – http://www.creativeconomy.ru/articles/15259/.

4. Концепция повышения уровня финансовой грамотности населения в Российской Федерации. - М., 2009.

5. Корнеева О.С. Формирование у младших школьников элементарной финансовой грамотности // Начальное образование. – 2012. – № 4. – С. 8-12.

6. Смирнова Н.Ю. Финансовая грамотность – через консультации на работе // Российское предпринимательство. – 2010. – № 1 Вып. 1 (150). – С. 86-90. – http://www.creativeconomy.ru/articles/5901/.

7. Социальные проекты «ФК «Уралсиб» [Электронный ресурс]. - Режим доступа: http://www.gorodfinansov.ru.

8. Файзуллин И.Э., Гареев И.Ф. Использование механизма закрытых паевых инвестиционных фондов недвижимости в финансировании жилищного строительства в Республике Татарстан // Региональная экономика: теория и практика. – 2009. – № 19. – С. 51-55.

9. Шахназарян Г.Э. Повышение финансовой грамотности населения - важнейший приоритет государственной политики // Финансы. – 2010. – № 5. – С. 18-21.

10. Help to buy mortgage guarantees // Help to buy. - URL: http://www.helptobuy.org.uk.

Страница обновлена: 26.07.2026 в 16:27:00

Download PDF | Downloads: 42

Financial literacy of the general public as a social aspect of the economic stability of a country

Gareev I.F., Mukhametova N.N.Journal paper

Russian Journal of Entrepreneurship *

№ 18 / September, 2014

Abstract:

The aspects, influencing the economic stability of households and the state as a whole, have been considered in the article. Studying foreign experience and current trends in the field of economic processes regulation has become the basis for the proposed solutions.

Keywords: mortgage, real estate market, housing, financial literacy, financial planning