Финансовое благополучие и профессиональный потенциал трудовых ресурсов в условиях старения населения

Кучеренко К.С.1

1 Российский экономический университет им. Г.В. Плеханова, ,

Скачать PDF | Загрузок: 52

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=74116303

Аннотация:

Темой рассмотрения данной статьи является финансовое благополучие трудовых ресурсов старшего возраста в контексте развития их профессионального потенциала. В работе представлены теоретико-методологические основы финансового благополучия, подходы к его оценке, концептуальные модели, а также дескриптивная статистика, позволяющая в первом приближении охарактеризовать изучаемый феномен. На сегодняшний день понятие «финансовое благополучие» является фрагментарным, неполным и многомерным теоретическим конструктом, тем не менее он все чаще используется в новых социо-гуманитарных исследованиях. Использование новой концепции в контексте развития профессионального потенциала трудовых ресурсов старшего возраста перспективно с точки зрения устойчивости занятости в старших возрастных группах и актуализации значения цифровой грамотности

Ключевые слова: финансовое благополучие, профессиональный потенциал, трудовые ресурсы старшей возрастной группы, старение населения, серебряная экономика

JEL-классификация: J14, J24

Введение

Понимание связи между материальным благополучием и профессиональными характеристиками на рынке труда на протяжении жизненного и трудового цикла экономического агента все еще достаточно ограничено и в определенной мере спекулятивно. В то же время последние научные достижения в этой сфере начинают вносить определенную ясность и в этот вопрос. Например, было продемонстрировано: исследуемая взаимосвязь определяется не только социально-экономическими законами, действующими в том или ином сообществе, но имеет также нейробиологическую базу. Доход домохозяйства, профессиональная принадлежность и трудовые траектории жизненного цикла влияют на микроструктуру мозга и когнитивные показатели в среднем и в пожилом возрасте. Низкий доход снижает когнитивные способности и уменьшает объем белого вещества [18]. Через одну итерацию можно прийти к заключению, что объективно измеряемое материальное благополучие может выступить предиктором конкурентоспособности трудовых ресурсов старшей возрастной категории. Однако оценка материального статуса человека – задача многоаспектная, здесь недостаточно обратиться исключительно к величине располагаемого дохода или показателям потребления и сбережения. В сфере финансовой геронтологии в настоящий момент фокус смещается с изучения традиционных объективных показателей финансового положения людей старшего возраста к более многомерному конструкту субъективной природы: самооценке индивида, уровню его финансовой грамотности, ожиданиях и перспективах, отношении к финансовому риску. Очевидно, что и в этом случае, имеет место определенные биохимические реакции мозга. В этом исследовании, однако, оставляя в стороне биологические и иные естественнонаучные основы социально-экономической жизни будет в первом приближении изучена связь между субъективно измеряемым материальным статусом работника старших возрастных категорий и его профессиональным потенциалом, результатами на рынке труда.

Актуальность. Демографическое старение населения во всем мире рассматривается как значимый фактор будущей «архитектуры» экономической, социальной, культурной сфер наряду со следующими трендами: де-глобализацией политико-экономических связей, урбанизацией и новым этапом цифровой революции в виде возникновения генеративных языковых моделей. По прогнозам ООН, к 2050 году количество людей старше 60 лет (возрастная граница «старости» согласно принятой ВОЗ методологии варьируется от 60 до 74 лет) в результате снижения рождаемости и роста продолжительности жизни увеличится в два раза и составит два миллиарда человек или около 16,5 % от всего населения будущего [20]. Согласно данным Росстата, в начале 2023 года удельный вес населения старше 65 лет в общей численности населения уже составлял 16,5%, а за последние 50 лет численность этой категории увеличилась двое [1]. В будущем к середине 30-х годов XXI века прогнозируется цифра в 25%. Демографические «алармисты» утверждают, что рост ВВП в России в ближайшие десятилетия не превысит 1,5 % в год именно по причине «демографического старения», как результата снижения числа занятых и количества отработанных часов [3]. В то же время, хотя старение населения — это тренд, который безусловно создает новые вызовы для экономики по всему миру, негативные настроения явно преувеличены. Демографическое изменение возрастной структуры неминуемо приведет к технологическим и институциональным изменениям, которые отчасти компенсируют отрицательные эффекты. Смягчение таких эффектов произойдет по направлениям роста предложения рабочей силы со стороны иммигрантов, женщин и людей старшего возраста; активных инвестиций в человеческий капитал на уровне всех возрастов, а не только самых молодых когорт – и огромную роль здесь сыграет развитие их профессионального потенциала в том числе через систему управления возрастом; стимулирования более активного сберегательного поведения и медленного роста предлагаемых государством пособий, а также ускоренного роста налоговых поступлений для финансирования государственных трансфертов пожилым людям. Именно поэтому рассмотрения финансового благополучия как фактора развития профессионального потенциала с точки зрения ответа на вызовы серебряной экономики.

Научный пробел. В настоящее время в России все еще недостаточно внимания уделяется субъективным показателям материального благополучия (предпочтение отдается объективно измеряемым параметрам), а немногочисленные исследования в этом направлении ограничены преимущественно концептуальными рамками «качества жизни» и «психологического благополучия». Рассмотрение же данного конструкта в направлениях «качества трудовой жизни» и «трудового социо-экономического благополучия», а также профессионального потенциала позволяют частично компенсировать недостаточное внимание ученых к данному вопросу

Цель научной работы состоит в качественном описании нового концепта финансового благополучия в контексте развития профессионального потенциала трудовых ресурсов старшего возраста. В качестве исследовательских вопросов релевантными являются следующие: Каким образом работники старшего возраста оценивают свое финансовое благополучие? Каким образом эта оценка может влиять на их профессиональные характеристики на рынке труда? Изменения демографической структуры населения определяет необходимость удлинения трудовой жизни современного работника, более позднего выхода в экономическую неактивность. Трудовая деятельность, с одной стороны, характеризуется определенной материальной мотивацией и стимулами, имеет конкретные финансовые результаты, которые определенным образом оценивается человеком, а с другой стороны, для осуществления трудовой деятельности требуется конкретный набор знаний, умений, навыков, которые с возрастом подвержены устареванию. Именно эти два аспекта обосновывают проблему данной работы.

Научная новизна. Исследование постулирует основные проблемы с концепцией финансового благополучия и выявляет его общие характеристики при существовании множества трактовок и противоречий в современной литературе. На основе статистических данных дается оценка финансового благополучия работниками старших возрастных категорий. Подобная идентификация может послужить основой для возможных мер поддержки работников старшего возраста.

Гипотезы. В качестве гипотез было выдвинуто несколько предположений. Во-первых, финансовое благополучие работников старших возрастов оценивается на неудовлетворительном уровне. Во-вторых, работники старшего возраста не ожидают существенного улучшения финансового благополучия в краткосрочном периоде. В-третьих, материальный статус и его низкая субъективная оценка являются ограничивающим фактором развития профессионального потенциала для работников старшего возраста.

Методология. В качестве методологии исследования выступил дескриптивный статистический анализ эмпирических данных ключевых показателей с учетом возрастного распределения, а также общенаучные методы: сравнение, анализ и синтез, логико-дедуктивный метод.

Взаимосвязь финансового благополучия и профессионального потенциала трудовых ресурсов старшего возраста

Одним из ключевых вопросов, связанных со старением населения, является профессиональный потенциал трудовых ресурсов старшего возраста. В последние десятилетия наблюдается тенденция к увеличению продолжительности активной жизни и сохранению трудовой деятельности после достижения пенсионного возраста. Демографическое распределение диктует необходимость откладывания выхода на пенсию на более поздние сроки и стимулирование людей старших возрастов более активно участвовать на рынке труда. Кроме того, складывающаяся ситуация обусловлена и повышением уровня образования и здоровья пожилых людей, а также изменением отношения общества к старению. Так, например, 29 февраля 2024 года в ходе послания Федеральному собранию президентом Владимиром Путиным был запущен Национальный проект «Продолжительная и активная жизнь». Главная цель проекта - увеличение средней продолжительности жизни россиян через большую распространённость здорового образа жизни у старшего поколения и большего его вовлечения в социальную активность. В качестве целевого показателя продолжительность жизни к 2030 году должна составить не менее 78 лет, а позднее — выйти на уровень 80+ [6]. Однако существует ряд проблем, связанных с профессиональным потенциалом трудовых ресурсов старшего возраста. К ним относятся: дискриминация по возрасту при приёме на работу, недостаточное использование навыков и опыта пожилых работников, а также сложности в адаптации к быстро меняющимся требованиям рынка труда. Особое значение в последние время приобретают фактор здоровья и цифровых компетенций [4,5].

Финансовое благополучие также является неустранимым контекстом при рассмотрении проблемы развития профессионального потенциала трудовых ресурсов старшего возраста. В этом случае потребительское поведение, финансовая грамотность и трудовая траектория на поздних стадиях жизненного цикла определяют финансовое благополучие исследуемой группы. С одной стороны, профессиональный потенциал оказывает влияние на субъективное восприятие финансового положения работников старшего возраста: высокий уровень профессиональных компетенций, квалификации, образования, опыта работы, готовность к освоению новых технологий, профессиональная мобильность и адаптивность, стрессоустойчивость и коммуникабельность на рабочем месте – все эти составляющие репрезентируют конкурентоспособность на рынке труда и, как результат, приводят к росту уверенности в своих финансовых возможностях. Справедлива и обратная связь: изменение субъективной оценки своего финансового положения воздействует и на профессиональный потенциал. Плохое финансовое положение приведёт к снижению физической активности и ухудшению здоровья, снижению работоспособности и ограничению возможностей для карьерного роста, участия в программах профессионального развития, а также инвестициям в социальный капитал работника.

Значение финансового благополучия является причиной, удерживающей работника на рынке труда или, наоборот выталкивающей их. В условиях старения населения это тем более важно, так как работодатели предпочитают не нанимать людей старшего возраста, а удерживать в компании действующих работников соответствующего возраста [11]. В рамках теоретической модели устойчивой трудовой жизни для всех возрастов (модель swAge [15]) описывается ряд факторов, которые определяют индивидуальные мотивы и соображения для выхода на пенсию [16]: 1) здоровье в ситуации рабочей среды и здоровье после выхода на пенсию 2) личное экономическое благополучие в настоящий момент и после выхода на пенсию, в том числе субъективная его оценка 3) возможности социальной интегрированности на работе и на пенсии и 4) возможности для участия в значимой деятельности.

Проследить связь между финансовым благополучием и профессиональным потенциалом можно в рамках весьма распространённой в настоящей момент проблемы мошенничества. В условиях финансовой турбулентности, нестабильности на мировых рынках на первый план выходит такая составляющая финансового благополучия как финансовая грамотность. Многочисленные исследования утверждают, что жертвами финансовых мошенников становятся зачастую пожилые люди [10]. При этом, жертвами становятся люди интеллектуального труда: преподаватели, ученые, врачи, работники культуры. Связь между вероятностью стать жертвой мошенников и снижением когнитивных способностей также была неоднократно доказана [13]. В таком случае, можно провести следующую закономерность: профессиональный потенциал тесно связан с уровнем когнитивных навыков, маркером снижения которых становится вероятность оказаться жертвой мошенников и прийти к ситуации низкого уровня финансового благополучия.

Исследования финансового благополучия, как относительно новой концепцией, все еще полны противоречий, а также характеризуются фрагментарностью и неполнотой [9]. Научный консенсус еще не сложился в достаточной мере, чтобы выработать единый стандартизированный подход к определению, что, как следствие проявляется в несоответствиях применения концепции на практике. Тем не менее, в каждом из определений, который предлагают ученые есть общие элементы. Во-первых, понятие «финансовое благополучие» многоаспектно. Во-вторых, финансовое благополучие обязательно подразумевает наличие доступа к доходам, которые считаются достаточными для удовлетворения потребностей. В-третьих, финансовое благополучие основывает на определенном временном горизонте и ожиданиях по поводу будущего. В-четвертых, финансовое благополучие имплицитно предполагает оценку своего финансового положения как удовлетворительного.

Анализ научных источников указывает на разнообразие мнений и оценок финансового благополучия. Разные люди могут иметь разные уровни удовлетворённости своим финансовым положением, даже если их объективный доход одинаков, кроме того необходимо дополнительно учитывать уровень финансового стресса, финансовые знания, толерантность к риску и множество других параметров [14]. Субъективная оценка финансового благополучия в большей степени определяется сравнением с другими людьми, а не абсолютными показателями.

Финансовое благополучие зависит не только от личных ресурсов, но и от ресурсов окружающих, поскольку несоответствие между личным богатством и общим богатством играет значительную роль. Прямая связь между субъективными и объективными финансовыми показателями отсутствует, и восприятие ситуации может отличаться у людей с одинаковым доходом.

Субъективная оценка финансового благополучия зависит от множества детерминант, таких как я-концепция, психологические характеристики, личные качества, прошлый опыт, материальные цели, система ценностей, экономическая ситуация, политическая стабильность и культурные особенности. Личное благосостояние может отражать финансовое благополучие, но не всегда.

Пожилые люди характеризуются различными моделями восприятия своей ситуации. Между объективно и субъективно оцениваемым материальным благополучием может наблюдаться полное соответствие. Такое положение вещей характеризуется как «фактическое благополучие», когда оба показателя однонаправленны. Однако нередки ситуации, когда реальность не согласуется с чувствами. Такое расхождение описывается как «дилемма неудовлетворенности», когда, несмотря на объективно хорошее финансовое состояние, удовлетворенность находится на низком уровне, или как «парадокс удовлетворенности», когда объективно плохое финансовое состояние сочетается с высоким уровнем удовлетворенности [12]. Многочисленные исследования показали положительную корреляцию между возрастом и финансовой удовлетворенностью. Как правило, люди, становясь старше, склонны быть более довольными своими ресурсами [19]. Это результат негативных желаний и ожиданий, поскольку среди пожилых людей они ниже, чем среди молодежи [17]. С другой стороны, высокий уровень удовлетворенности также отражает фактическую ситуацию. Прежде всего, пенсионные выплаты в рамках государственной системы имеют много преимуществ. Среди прочего, это надежный и стабильный источник дохода. Их стоимость постоянно повышается, они сохраняют реальную ценность с течением времени, а также относительно устойчивы к бурным экономическим изменениям. Во-вторых, пожилым людям не нужно оплачивать расходы на детей, потому что они уже выросли и экономически независимы. Если они поддерживают родственников, то делают это добровольно, что может принести дополнительное удовлетворение и даже вызвать чувство превосходства по отношению к молодежи. В-третьих, бюджеты домохозяйств, возглавляемых пожилыми людьми, обычно не обременены долгами. Пожилые люди уже погасили свои долгосрочные финансовые обязательства, такие как ипотечные кредиты. В-четвертых, благодаря накоплению богатства пожилые люди являются самой обеспеченной частью населения. Кроме того, накопленные богатство снижает эмоциональное напряжение и дает чувство безопасности, активы обеспечивают защиту в случае финансовых трудностей.

Результаты исследования. Статистическая оценка финансового благополучия трудовых ресурсов старшего возраста в контексте развития профессионального потенциала.

Представим несколько статистических показателей, характеризующих уровень финансового благополучия на основании базы данных «Российский мониторинг экономического положения и здоровья населения НИУ ВШЭ» [7]. Уровень неудовлетворенности оплатой труда в 2022 году для работников всех возрастных категорий не превышает 35 % по данным РМЭЗ НИУ ВШЭ (см. рисунок 1).

|

|

Источник: составлено автором на основе РМЭЗ НИУ ВШЭ

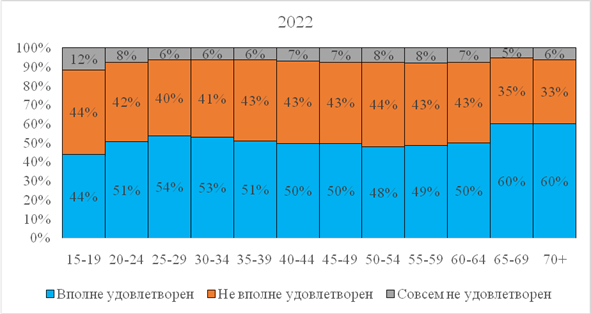

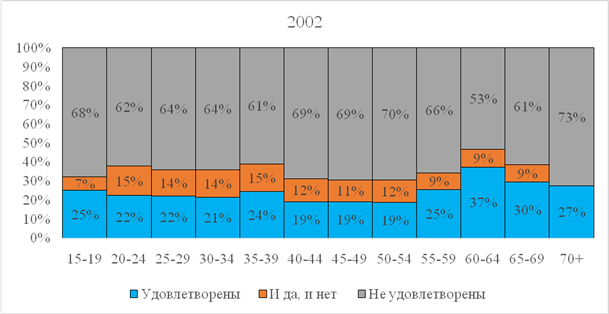

С возрастом не наблюдается роста неудовлетворённости оплатой труда. Небольшой рост наблюдается только среди работников 65+. Обращает на себя внимание также и то, как сильно изменилось распределение с 2002 года, когда уровень неудовлетворенности был очень высок. С возрастом растет доля тех работников, кто удовлетворен своим материальным положением и постепенно снижается часть неудовлетворенных работников (см. рисунок 2).

Рисунок 2. Удовлетворенность материальным положением работников в 2022 годах, %

Источник: составлено автором на основе РМЭЗ НИУ ВШЭ

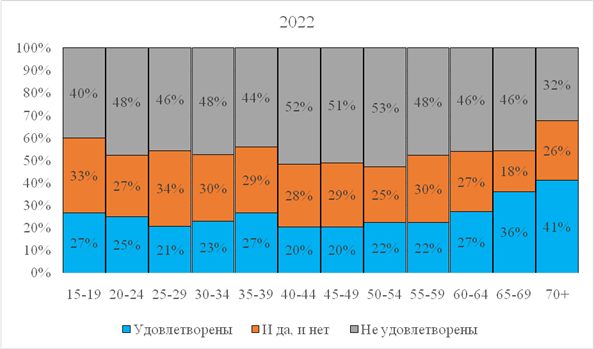

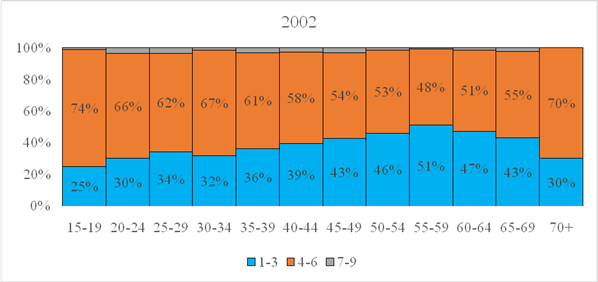

Информативным показателем, связанным с оценкой своего финансового благополучия, является оценка своего положения по лестнице из 9 ступеней (см. рисунок 3). Вопрос, задаваемый респондентам, звучал следующим образом: «Представьте себе, пожалуйста, лестницу из 9 ступеней, где на нижней, первой ступени, стоят нищие, а на высшей, девятой - богатые. На какой из девяти ступеней находитесь сегодня Вы лично?» В этом параметре проявляется социальная природа финансового благополучия и его относительный уровень. Меньше 30 % населения всех возрастов относит свой уровень финансового благополучия к низкому уровню, впрочем, меньше 10 % относит себя и к очень богатым. Большая часть соотносит себя со средним уровнем. Заметим также, что в 2002 году наблюдался более выраженный рост с возрастом тех, кто относил себя к самым бедным категориям.

|

|

Рисунок 3. Оценка финансового благополучия по 9 ступеням в 2002 и 2022 годах, %

Источник: составлено автором на основе РМЭЗ НИУ ВШЭ

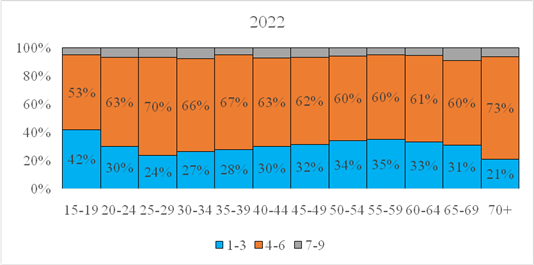

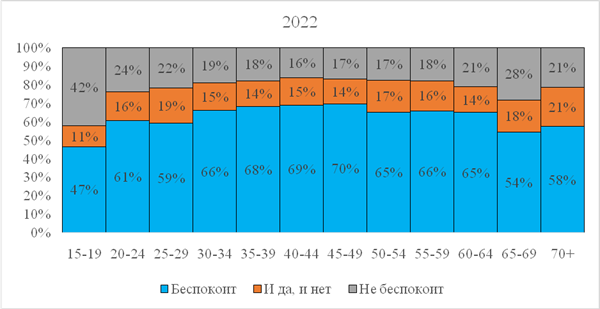

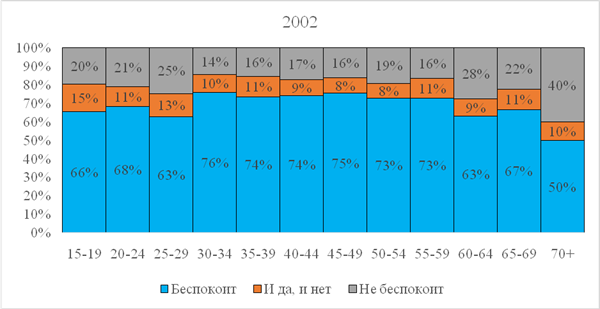

Большая часть работников во всех возрастах обеспокоены тем, сможет ли обеспечить себя всем необходимым в ближайшие 12 месяцев (см. рисунок 4).

|

|

Источник: составлено автором на основе РМЭЗ НИУ ВШЭ

Согласно исследованию 2020 года «Субъективное и объективное благополучие в современном российском обществе: результаты эмпирического исследования» Федерального научно-исследовательского социологического центра, три ключевых характеристики, с которым россияне связывают свое благополучие – здоровье, семья и деньги [2]. При этом данные ценности имеют ярко выраженную возрастную специфику: с возрастом растет важность «здоровья» и снижается значение такой характеристики как «деньги». Тем не менее почти 36 % респондентов старше 60 лет отметили важность «денег» (здоровье отметили 72 % опрошенных), а вот ценность «карьеры» - 4 % и ценность «работы» - 15 %. В исследовании «Ценностные ориентиры россиян «третьего возраста» на рынке труда», которое также интерпретирует данные социологического центра, отмечается, во-первых, существенный разрыв между ценностями «работа» и ценностью «деньги» для россиян третьего возраста, во-вторых, делается вывод, что труд – это скорее необходимость для лиц 60 +, в-третьих, для наиболее благополучных оценка ценности труда выше при наличии хобби [8]. Можно сделать вывод, что финансовое неблагополучие трудовых ресурсов старшей возрастной группы является существенным ограничением развития их профессионального потенциала, так как работа воспринимается как необходимость для фактического выживания. При этом недостаточно простого улучшения материального благополучия данной возрастной категории, важные иные аспекты трудовой и вне трудовой деятельности.

Итак, субъективная оценка в последние года приобретает все большее значение в социальных науках как мера, характеризующая финансовое благополучие. Особое значение она приобретает в условиях старения населения, так как именно материальная заинтересованная зачастую является тем фактором, который принудительно удерживает работников старшего возраста на рынке труда и определяет меру их экономической активности в том числе в направлении развития их профессионального потенциала. Отметим, что, эта область исследований все еще недостаточно изучена. Психология предоставляет все больше и больше знаний о предвзятости в суждениях и восприятии, но по-прежнему отсутствует последовательная теория, показывающая изменения в финансовой удовлетворенности на протяжении жизненного цикла. Все три гипотезы, выдвинутые в начале исследования, подтвердились: больше половины трудовых ресурсов старшей возрастной группы не удовлетворены своим материальным благополучием, обеспокоены возможностью обеспечить себя необходимым в течение года. Подобная ситуация служит существенным ограничением развития профессионального потенциала работников старшего возраста, воспринимающих трудовую деятельность, как необходимость для выживания, а не в качестве реализации ценностей самоактуализации в профессии.

Заключение

В современном обществе проблема развития профессионального потенциала трудовых ресурсов старшего возраста становится всё более актуальной. Это связано с увеличением доли пожилых работников в общей численности населения и сокращением предложения труда со стороны лиц трудоспособного возраста.

Возрастная дискриминация, финансовое неблагополучие приводит к снижению работоспособности пожилых работников, ухудшению их адаптационных возможностей и деградации системы мотивации занятости. Для решения этих проблем необходимо разработать и реализовать комплекс мер, направленных на повышение эффективности использования трудового потенциала пожилых работников. Эти меры включают систематизацию факторов, влияющих на их экономическое поведение и трудовую активность, разработку методических подходов и рекомендаций по адаптации пожилых работников к современным условиям труда, а также проведение социо-экономических исследований для выявления актуальных проблем и потребностей этой категории работников. Ключевую роль здесь играют инструменты управления возрастом, ориентированные на изменение субъективной оценки финансового положения трудовых ресурсов старшего возраста.

Источники:

2. Епихина Ю.Б., Черныш М.Ф., Сушко П.Е., Шилова В.А., Лысухо А.С. Информационно-аналитический бюллетень (ИНАБ). – 2020. – № 1. Субъективное и объективное благополучие в современном российском обществе: результаты эмпирического исследования. Isras.ru. [Электронный ресурс]. URL: https://www.isras.ru/publ.html?id=9089 (дата обращения: 23.09.2024).

3. Как старение населения повлияет на экономику России. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/economics/25/10/2023/653654369a79474c35c944c6?from=newsfeed (дата обращения: 23.09.2024).

4. Кучеренко К.С. Здоровье как фактор развития профессионального потенциала трудовых ресурсов старшей возрастной группы // Лидерство и менеджмент. – 2024. – № 1. – c. 69-82.

5. Кучеренко К.С. Цифровые компетенции как элемент развития профессионального потенциала населения старшей возрастной группы // Экономика труда. – 2023. – № 10. – c. 1569-1584.

6. Мишустин описал структуру нацпроекта «Продолжительная и активная жизнь». Национальные проекты России. [Электронный ресурс]. URL: https://xn--80aapampemcchfmo7a3c9ehj.xn--p1ai/news/mishustin-opisal (дата обращения: 23.09.2024).

7. Российский мониторинг экономического положения и здоровья населения НИУ ВШЭ (RLMS HSE). [Электронный ресурс]. URL: https://www.hse.ru/rlms/ (дата обращения: 23.09.2024).

8. Рощина И.В., Нехода Е.В. Ценностные ориентиры россиян «третьего возраста» на рынке труда // Экономика труда. – 2023. – № 12. – c. 1915-1930.

9. Brüggen E. C., Hogreve J., Holmlund M., Kabadayi S., Löfgren M. Financial well-being: A conceptualization and research agenda // Journal of Business Research. – 2017. – № 79. – p. 228-237.

10. Burnes D., Henderson CR Jr., Sheppard C., Zhao R., Pillemer K., Lachs MS. Prevalence of Financial Fraud and Scams Among Older Adults in the United States: A Systematic Review and Meta-Analysis // Am J Public Health. – 2017. – № 107(8). – p. 13-21.

11. Conen W.S., Henkens K., Schippers J. Employers’ attitudes and actions towards the extension of working lives in Europe // International Journal of Manpower. – 2012. – № 6(33). – p. 648-665.

12. Hansen T., Slagsvold B., Moum T. Financial Satisfaction in Old Age: A Satisfaction Paradox or a Result of Accumulated Wealth? // Social Indicators Research. – 2008. – № 89(2). – p. 323 - 347.

13. James B.D., Boyle P.A., Bennett D.A. Correlates of susceptibility to scams in older adults without dementia // J Elder Abuse Negl. – 2014. – № 26 (2). – p. 107-122.

14. Joo Sh., Grable J.E. An Exploratory Framework of the Determinants of Financial Satisfaction // Journal of Family and Economic. – 2004. – № 25. – p. 25-50.

15. Nilsson K. Conceptualisation of ageing in relation to factors of importance for extending working life – a review // Scandinavian Journal of Public Health. – 2016. – № 44(5). – p. 490-505.

16. Nilsson K. Why work beyond 65? Discourse on the Decision to Continue Working or Retire Early // Nordic Journal of Working Life Studies. – 2012. – № 2 (3). – p. 7 - 28.

17. Plagol A.C. Financial satisfaction over the life course: the influence of assets and liabilities // Journal of Economic Psychology. – 2011. – № 32(1). – p. 45-64.

18. Schrempft S., Trofimova O., Künzi M., Ramponi C., Lutti A., Kherif F., Latypova A., Vollenweider P., Marques-Vidal P., Preisig M., Kliegel M., Stringhini S., Draganski B. He Neurobiology of Life Course Socioeconomic Conditions and Associated Cognitive Performance in Middle to Late Adulthood // Journal of Neuroscience. – 2024. – № 44(17). – p. 1231.

19. Wilson J.O.S., Panos G.A., Adcock C. Financial Literacy and Responsible Finance in the FinTech Era Capabilities and Challenges. / 1 изд. - London: Routledge, 2021. – 160 p.

20. World Population Prospects 2022: Summary of Results. United Nations Department of Economic and Social Affairs, Population Division. [Электронный ресурс]. URL: https://www.un.org/development/desa/pd/sites/www.un.org.development.desa.pd/files/wpp2022_summary_of_results.pdf (дата обращения: 23.09.2024).

Страница обновлена: 01.08.2026 в 11:14:29

Download PDF | Downloads: 52

Financial well-being and career potential of labor resources in the context of an aging population

Kucherenko K.S.Journal paper

Russian Journal of Labour Economics

Volume 11, Number 10 (October 2024)

Abstract:

The article considers the financial well-being of the older employees in the context of the development of their career potential. The article presents the theoretical and methodological foundations of financial well-being, approaches to its assessment, conceptual models, and descriptive statistics. This allows to characterize the phenomenon under study to a first approximation. Today, the concept of financial well-being is a fragmented, incomplete and multidimensional theoretical construct, yet it is increasingly used in new socio-humanitarian studies. The use of the new concept in the context of the development of the career potential of the older employees is promising from the point of view of the sustainability of employment in older age groups and the actualization of the importance of digital literacy.

Keywords: financial well-being, career potential, labor resources of the older age group, aging population, silver economy

JEL-classification: J14, J24

References:

Brüggen E. C., Hogreve J., Holmlund M., Kabadayi S., Löfgren M. (2017). Financial well-being: A conceptualization and research agenda Journal of Business Research. (79). 228-237.

Burnes D., Henderson CR Jr., Sheppard C., Zhao R., Pillemer K., Lachs MS. (2017). Prevalence of Financial Fraud and Scams Among Older Adults in the United States: A Systematic Review and Meta-Analysis Am J Public Health. (107(8)). 13-21.

Conen W.S., Henkens K., Schippers J. (2012). Employers’ attitudes and actions towards the extension of working lives in Europe International Journal of Manpower. (6(33)). 648-665.

Hansen T., Slagsvold B., Moum T. (2008). Financial Satisfaction in Old Age: A Satisfaction Paradox or a Result of Accumulated Wealth? Social Indicators Research. (89(2)). 323 - 347.

James B.D., Boyle P.A., Bennett D.A. (2014). Correlates of susceptibility to scams in older adults without dementia J Elder Abuse Negl. (26 (2)). 107-122.

Joo Sh., Grable J.E. (2004). An Exploratory Framework of the Determinants of Financial Satisfaction Journal of Family and Economic. (25). 25-50.

Kucherenko K.S. (2023). Tsifrovye kompetentsii kak element razvitiya professionalnogo potentsiala naseleniya starshey vozrastnoy gruppy [Digital literacy as an element of developing the professional potential of the elderly population]. Russian Journal of Labor Economics. (10). 1569-1584. (in Russian).

Kucherenko K.S. (2024). Zdorove kak faktor razvitiya professionalnogo potentsiala trudovyh resursov starshey vozrastnoy gruppy [Health as a factor in the development of the professional potential of the workforce of the older age group]. Leadership and management. (1). 69-82. (in Russian).

Nilsson K. (2012). Why work beyond 65? Discourse on the Decision to Continue Working or Retire Early Nordic Journal of Working Life Studies. (2 (3)). 7 - 28.

Nilsson K. (2016). Conceptualisation of ageing in relation to factors of importance for extending working life – a review Scandinavian Journal of Public Health. (44(5)). 490-505.

Plagol A.C. (2011). Financial satisfaction over the life course: the influence of assets and liabilities Journal of Economic Psychology. (32(1)). 45-64.

Roschina I.V., Nekhoda E.V. (2023). Tsennostnye orientiry rossiyan «tretego vozrasta» na rynke truda [Values of third age russians in the labor market]. Russian Journal of Labor Economics. (12). 1915-1930. (in Russian).

Schrempft S., Trofimova O., Künzi M., Ramponi C., Lutti A., Kherif F., Latypova A., Vollenweider P., Marques-Vidal P., Preisig M., Kliegel M., Stringhini S., Draganski B. (2024). He Neurobiology of Life Course Socioeconomic Conditions and Associated Cognitive Performance in Middle to Late Adulthood Journal of Neuroscience. (44(17)). 1231.

Wilson J.O.S., Panos G.A., Adcock C. (2021). Financial Literacy and Responsible Finance in the FinTech Era Capabilities and Challenges

World Population Prospects 2022: Summary of ResultsUnited Nations Department of Economic and Social Affairs, Population Division. Retrieved September 23, 2024, from https://www.un.org/development/desa/pd/sites/www.un.org.development.desa.pd/files/wpp2022_summary_of_results.pdf