Прогноз показателей развития рынка жилищного фонда Кемеровской области

Скачать PDF | Загрузок: 52

Статья в журнале

Российское предпринимательство *

№ 12 (234), Июнь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье уточнено содержание понятия рынка жилищного фонда, определены показатели, составляющие спрос и предложение на данном рынке. Выполнен прогноз основных показателей развития рынка жилищного фонда Кемеровской области. Проведен анализ полученных тенденций и разработаны условия их оценки.

Ключевые слова: доступность жилья, рынок жилищного фонда, спрос и предложение на рынке жилищного фонда, показатели (индикаторы) рынка жилищного фонда, прогноз развития жилищного фонда

Сегодня в Российской Федерации большое внимание уделяется вопросам регионального экономического развития. Особое значение имеют проблемы, связанные с доступностью жилья и жилищной обеспеченностью населения. Их суть сводится к тому, что жилье для большинства жителей России по-прежнему остается недоступным, несмотря на многоплановую работу, проводимую органами власти в данном направлении. Средние показатели жилищной обеспеченности населения значительно ниже среднемировых значений «благополучных» стран [3].

В целом, эти взаимосвязанные проблемы можно обозначить как комплексную проблему развития рынка жилищного фонда. Жилищный фонд (строения, жилые дома), в данном контексте, рассматривается как один из составляющих пунктов понятия «жилье», куда не входят вопросы, связанные с текущим функционированием (услуги по эксплуатации и содержанию) [4]. Для решения этой комплексной проблемы развития рынка жилищного фонда авторами предлагается использовать различные методы социально-экономического регулирования, в частности прогнозирование, без которого на современном этапе невозможна организация эффективного управления народным хозяйством страны и регионов.

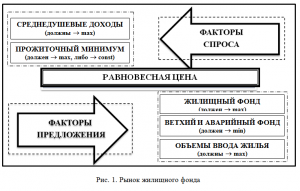

Элементы рынка жилищного фонда

Методология полной экономической оценки развития рынка жилищного фонда сложна и пока не стандартизирована. В связи с этим, возникает необходимость определения перечня исходных факторов, влияющих на доступность жилья, разработки показателей, включающих описание системы индикаторов, способных охарактеризовать текущее состояние и устойчивость развития на рынке жилищного фонда. При этом, разрабатывая индикаторы нужно использовать методологию и подходы, ранее апробированные на уровне России. Индикаторы необходимо отобрать и систематизировались таким образом, чтобы получить количественную характеристику исследуемой проблемы, на основе которой было бы возможно качественно оценить существующие тенденции [1].

Рынок является средством перераспределения товаров (услуг) между собственниками экономическими методами, на основе конкурентного спроса и предложения. Рынок жилищного фонда отличается от любого другого и имеет ряд специфических особенностей (локализация рынка, более сложная процедура приобретения в собственность, значительно меньшее число сделок купли-продажи; необходимость дополнительных трат в виде налога на недвижимое имущество и государственных пошлин при оформлении сделок; уникальность каждого объекта и.т.д.) [4]. В целом, рынок жилищного фонда можно определить как средство перераспределения жилья, то есть систему, включающую следующие основные элементы: спрос, предложение, цена. Схематическое изображение рынка жилищного фонда представлено на рисунке 1.

Рассмотрим более подробно элементы рынка жилищного фонда. Если считать, что спрос – количество жилищного фонда, которое покупатели желают и способны приобрести по данной цене в данном месте в данный период времени, то в контексте развития рынка ключевыми моментами являются «желают» и «способны приобрести». Объединяя эти два понятия, получаем интегральный показатель характеризующие спрос – доступность жилья. Следовательно, в перечень исходных индикаторов, способных охарактеризовать спрос на рынке жилищного фонда должны войти показатели, описывающие его доступность.

За последние годы вопросам жилищной доступности посвящено достаточно много научных и публицистических работ [2, 5, 6, 7]. Мнения участников рынка жилищной недвижимости, представителей банков и других экспертов, позволяют определить достаточно обширный перечень факторов, влияющих на доступность жилья, основными среди которых являются: прозрачность процедур получения разрешений, предоставления земельных участков; доступность земельных участков (с точки зрения разрешенного использования и обеспечения коммунальной инфраструктурой); платежеспособный спрос населения; доступность кредитных ресурсов и иных источников финансирования строительства; несоответствие структуры предложения жилья предпочтениям населения; государственная поддержка и надежность схемы приобретения жилья; стоимость жилья; стоимость ипотечного кредита и т.д.

Данный перечень является далеко не полным, однако такое многообразие факторов и степень их влияния на доступность жилья говорит о необходимости их разделения как минимум на две группы – факторы прямого и косвенного воздействия. Для получения адекватного описания перспектив развития рынка, в первую очередь, в основу прогноза должны быть положены официальные количественные факторы прямого воздействия. В данном случае, к этой группе относятся показатели, участвующие в расчете индекса доступности жилья [7], а именно: среднедушевые доходы населения; стоимость квадратного метра жилья; величину прожиточного минимума. К индикаторам косвенного воздействия можно отнести те показатели, значения которых на протяжении всего периода основания прогноза являются практически неизменным (например, нормативная площадь метра квадратного на одного человека в регионе и количество членов домохозяйства).

Следующий элемент рынка жилищного фонда – предложение, характеризующее количество жилищной недвижимости, которое собственники (застройщики, инвесторы, граждане) желают и способны продать по данной цене в определенный период времени. Следовательно, факторами, характеризующими предложение, являются показатели, говорящие о наличии жилищного фонда. К ним можно отнести: объемы ввода жилья, имеющийся жилищный фонд, удельный вес ветхого и аварийного жилья, показатели, характеризующие предоставление жилых помещений.

Понятие «цена» уравновешивает на рынке жилищного фонда спрос и предложение [4]. В данном случае ценой является стоимость квадратного метра жилья на первичном и вторичном рынке. В дальнейших расчетах эти значения приняты равные средним ценам без учета типа жилья и числа комнат по Кемеровской области.

Прогнозы развития рынка жилищного фонда, оценка показателей текущего состояния рынка жилищного фонда были произведены на основе данных Территориального органа Федеральной службы государственной статистики по Кемеровской области [9]. Прогнозирование выполнено методом экстраполяции тренда. При этом при прогнозе показателей, выраженных в денежном эквиваленте, один из основных макроэкономических показателей развития – инфляция, представленная прогнозными значениями индекса-дефлятора [8]. Прогноз индексов-дефляторов и инфляции до 2020 года, рассмотрен в составе проекта Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года на заседании Правительства Российской Федерации 1 октября 2008 года.

Поиск уравнения тренда осуществлен авторами на основе метода подбора функции и путем максимизации коэффициента достоверности аппроксимации (квадрата коэффициента корреляции), с учётом основных принципов прогнозирования таких, как принцип научной обоснованности, сочетания общих и локальных интересов при приоритете интересов более высокого ранга, вариантности, принцип системности и наиболее важный принцип, по мнению авторов, – принцип адекватности. Составленные прогнозы, можно классифицировать по ряду признаков следующим образом: по масштабу прогнозирования – региональные; по временному горизонту – долгосрочные; по функциональному признаку – поисковый прогноз, который основан на условном продолжении в будущее тенденции развития исследуемого объекта в прошлом и настоящем и отвлечении от условий, способных изменить эти тенденции; по степени информационной обеспеченности – объекты с неполным обеспечением количественной и качественной ретроспективной информацией.

Также при разработке прогнозов использованы мнения экспертов, в роли которых выступали специалисты Департамента строительства, Департамента экономического развития, Управления стратегического развития и Управления инвестиционной политики Администрации Кемеровской области.

Однако, несмотря на неоспоримую важность прогнозов для практики управления, необходимо учитывать, что в масштабах регионального развития в таких странах, как Россия (с многоукладной экономикой), они не могут быть высоко достоверными, и в большинстве случаев являются индикативными – рекомендательными. Ниже представлены долгосрочные прогнозы исходных факторов развития рынка жилищного фонда по Кемеровской области. Период основания прогнозов – 12 лет, период упреждения – 10 лет.

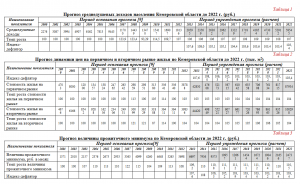

В таблицах 1, 2 и 3 представлены выполненные авторами прогнозы основных показателей, характеризующих спрос на рынке жилищного фонда. Поскольку показатели спроса в основном представлены в денежном выражении, прогноз выполнен с использованием метода скользящих средних значений. При этом для предотвращения повышенного роста прогнозных значений показателей и получения наиболее адекватных результатов был использован инструмент сглаживания временных рядов, а именно: часть фактических значений (в период с 2000 по 2005 гг.) были нивелированы.Таблица 1

Прогноз среднедушевых доходов населения Кемеровской области до 2022 г. (руб.)

Таблица 4

Фактические и скорректированные значения показателей спроса на рынке жилищной недвижимости, применяемые в расчетах

|

год

|

Среднедушевые денежные доходы, тыс.руб.

|

Стоимость м2 жилья

на вторичном рынке, тыс. руб. |

Стоимость м2 жилья

на первичном рынке, тыс. руб. | |||

|

факт

|

Используемое значение для расчетов

|

факт

|

Используемое значение для расчетов

|

факт

|

Используемое значение для расчетов

| |

|

2000

|

2276

|

9443 (расчетное)

|

4703

|

26342 (расчетное)

|

4676

|

24931 (расчетное)

|

|

2001

|

3087

|

9443 (расчетное)

|

8000

|

26342 (расчетное)

|

6166

|

24931 (расчетное)

|

|

2002

|

3994

|

9443 (расчетное)

|

12000

|

26342 (расчетное)

|

8542

|

24931 (расчетное)

|

|

2003

|

4907

|

9443 (расчетное)

|

13457

|

26342 (расчетное)

|

9288

|

24931 (расчетное)

|

|

2004

|

6162

|

9443 (расчетное)

|

13824

|

26342 (расчетное)

|

16256

|

24931 (расчетное)

|

|

2005

|

7813

|

9443 (расчетное)

|

24765

|

26342 (расчетное)

|

23406

|

24931 (расчетное)

|

|

2006

|

9443

|

9443

|

26342

|

ДН

|

24931

|

ДН

|

|

2007

|

11700

|

11700

|

29859

|

ДН

|

30099

|

ДН

|

|

2008

|

14439

|

14439

|

29851

|

ДН

|

36529

|

ДН

|

|

2009

|

13470

|

13470

|

31380

|

ДН

|

31888

|

ДН

|

|

2010

|

15417

|

15417

|

35641

|

ДН

|

36411

|

ДН

|

|

2011

|

16907

|

16907

|

35640

|

ДН

|

36411

|

ДН

|

|

2012

|

18136

|

18136

|

39836

|

ДН

|

38788

|

ДН

|

Прогноз показателей

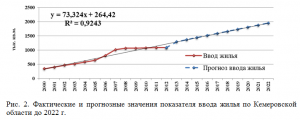

На основании полученных данных был произведен прогноз показателей, характеризующих предложение на рынке жилищного фонда. На рисунке 2 представлены фактические и прогнозные значения показателя ввода жилья по Кемеровской области за период 2000–2012 гг. Поскольку данный показатель на протяжении всего анализируемого периода равномерно возрастает (исключение составляет показатель 2010 года), можно предположить, что тенденция сохранится и в дальнейшем.

На основе экспертных оценок для данного временного ряда было определено, что наиболее подходящей зависимостью является линейная. Коэффициент корреляции равен 0,924, что является достаточно хорошим результатом при максимальном значении 1. Продлив тренд на 10 лет до 2022 года, получаем общий прогноз вода жилья, без учета внешних факторов. На основе полученного уравнения зависимости (см рис. 2 ) рассчитаны параметры выбранной экстраполированной функции. Такое направление линии тренда вполне оправданно, так как за последние годы в экономику Кемеровской области активно привлекались новые инвестиции, успешно реализовывались Федеральная целевая программа «Жилище», пилотные проекты в секторе строительства, что в итоге ведет к наращиванию объемов ввода жилья и, как следствие, расширению предложения на рынке жилищного фонда. Однако по оценкам экспертов, существующие темпы роста строительства жилья недостаточны для коренного изменения ситуации на рынке.

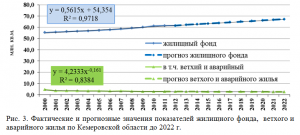

Особого внимания при прогнозе развития рынка жилищного фонда Кемеровской области заслуживает наличие ветхого и аварийного жилья. Прогноз данных показателей выполнен методом наименьших квадратов, при этом для временного ряда «жилищный фонд» с целью максимизации квадрата коэффициента корреляции выбрана линейная зависимость, а для временного ряда «ветхое и аварийное жилье» – степенная. Оба уравнения зависимости представлены на рисунке 3 (см. на с. ???), в обоих случаях коэффициент корреляции достаточно высок.

Для анализа существующих тенденций развития рынка жилищного фонда Кемеровской области, полученные результаты прогнозных значений сведены в таблицы 5, 6.

Таблица 5

Свод прогнозных значений показателей на рынке жилищного фонда

|

Наименование показателя

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

| Ввод жилья, тыс. м2 |

1291

|

1364

|

1438

|

1511

|

1584

|

1658

|

1731

|

1804

|

1878

|

1951

|

| Жилищный фонд, тыс. м2 |

62,2

|

62,8

|

63,3

|

63,9

|

64,5

|

65,0

|

65,6

|

66,1

|

66,7

|

67,3

|

| Ветхий и аварийный жилищный фонд, тыс. м2 |

2,77

|

2,74

|

2,71

|

2,68

|

2,66

|

2,64

|

2,61

|

2,59

|

2,57

|

2,56

|

| Среднедушевые доходы, руб. |

20595

|

23569

|

26362

|

29623

|

33229

|

37187

|

41854

|

47303

|

52912

|

58545

|

| Стоимость квадратного метра жилья на первичном рынке, тыс. руб. 1 м2 |

42850

|

47608

|

52173

|

56715

|

61042

|

65558

|

70608

|

76134

|

81715

|

87954

|

| Стоимость квадратного метра жилья на вторичном рынке, тыс. руб. 1 м2 |

44420

|

49849

|

55221

|

60727

|

66177

|

72026

|

78693

|

86165

|

93526

|

100298

|

| Величина прожиточного минимума, руб. в мес. |

6697

|

7956

|

9373

|

10957

|

12661

|

14544

|

16724

|

19046

|

21656

|

24737

|

Анализ тенденций развития показателей жилищного фонда

|

Наименование показателя

|

Средний темп роста периода основания (), %

|

Средний темп роста периода упреждения (, %

|

Оценка тенденций

относительно ) |

|

1

|

2

|

3

|

4

|

| Ввод жилья, тыс. м2 |

снижение роста

| ||

| Жилищный фонд, тыс. м2 |

стабильность

| ||

| Ветхий и аварийный жилищный фонд, тыс. м2 |

замедление снижения

| ||

| Среднедушевые доходы, руб. |

снижение роста

| ||

| Стоимость квадратного метра жилья на первичном рынке, тыс. руб. 1 м2 |

рост

| ||

| Стоимость квадратного метра жилья на вторичном рынке, тыс. руб. 1 м2 |

рост

| ||

| Величина прожиточного минимума, руб. в мес. |

стабильность

|

Показатели, обозначенные в таблице 6, можно условно разделить на две группы: однонаправленные и цикличные. Например, если такой показатель как «ввод жилья» может колебаться с течением времени (хотя логично предположить, что должен увеличиваться в связи с активной деятельностью государственных институтов развития в этом направлении в рамках соблюдения одного из принципов прогнозирования – целенаправленности), то этот ряд и подобные показатели можно отнести к группе цикличных. Такие показатели, как «среднедушевые доходы населения» или «величина прожиточного минимума» однозначно должны расти и относиться к группе однонаправленных. Однако, необходимо учитывать, что ряды динамики могут колебаться под воздействием внешних факторов.

В таблице 6, колонке 4 сравнивались средний темп роста периода упреждения с аналогичным показателем периода основания. В результате получили качественное описание существующих тенденций. Для этого однонаправленные показатели были разделены на две группы: значения которых с течением времени должны расти или снижаться.

Выводы

Объединив полученные результаты прогнозов развития рынка жилищного фонда, можно сделать следующие выводы:

– на рынке жилищного фонда существует тенденция увеличения объемов строительства жилья;

– наблюдается опережающий рост цен на жилье относительно роста доходов населения;

– на фоне растущих цен на недвижимость происходит снижение покупательской активности;

– наблюдается дисбаланс спроса и предложения и, как следствие, рост неплатежеспособного спроса;

– выявлена неоднозначная ситуация: с одной стороны, приоритет спроса выстроен в направлении, преимущественно, высокодоходных групп населения, опасающихся ухудшения экономической ситуации и приобретающих жилье в инвестиционных целях; с другой стороны, наблюдается выжидательная позиция на фоне слухов о новом кризисе, в период действия которого ожидается снижение стоимости жилья.

Полученные качественные и количественные результаты прогнозов должны быть положены в основу дальнейшего регулирования рынка жилищного фонда, что в итоге будет способствовать решению важных проблем доступности жилья в Кемеровской области и обеспечению экономической и социальной стабильности и сбалансированности развития региона.

Источники:

2. Гервиц Е. С. Моделирование организационно-экономических механизмов формирования рынка доступного жилья: Диссертация на соискание ученой степени кандидата экономических наук – М., 2007.

3. Гусев А.Б. Доступность жилья в России и за рубежом: сравнительный анализ [Электронный ресурс]. – Режим доступа: http://urban-planet.org/article_8.html.

4. Жилищная экономика / Под ред. Генри Поляковского. Пер. с англ. – М.: Дело, 1996.

5. Косарева Н.В. Туманов А.А. Об оценке доступности жилья в России: Вопросы экономики [Электронный ресурс]. – Режим доступа: – http://www.urbaneconomics.ru.

6. Кудрявцев А. П. Исследования и теоретические основы Доступности жилья на данном этапе Экономического развития России: Доклад на заседании Общественного совета по жилищной политике при министерстве регионального развития РФ. – 14.12.2005.

7. Обоснование корректировки индекса доступности жилья (на примере Кемеровской области) // Е.И. Колотовкина, А.Н. Малюгин. – 2011. – № 3 (16).

8. Сайт Министерства экономического развития [Электронный ресурс]. – Режим доступа: http://www.economy.gov.ru/.

9. Сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/.

Страница обновлена: 31.07.2026 в 17:10:41

Download PDF | Downloads: 52

Forecast of Market Development Indicators of Housing Funds of Kemerovo Region

Malyugin A.N., Kolotovkina E.I.Journal paper

Russian Journal of Entrepreneurship *

№ 12 / June, 2013

Abstract:

In article the content of concept of the market of housing stock is specified, indicators making supply and demand in this market are defined. The forecast of the main indicators of development of the market of housing stock of the Kemerovo region is executed. The analysis of the obtained trends and developed the conditions of their assessment.

Keywords: the market of housing stock, supply and demand in the market of housing stock, indicators (indicators) of the market of housing stock, availability of housing, the forecast of development of housing stock