Методический подход к управлению техническим перевооружением предприятия

Скачать PDF | Загрузок: 52

Статья в журнале

Российское предпринимательство *

№ 21 (219), Ноябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены основные принципы и этапы разработки программы технического перевооружения промышленного предприятия. На основе проведенного исследования определены основные факторы, влияющие на величину денежного потока от внедрения инвестиционного проекта технического перевооружения

Ключевые слова: технологический уклад, программа технического перевооружения, денежный поток инвестиционного проекта, оптимизация вариантов инвестирования в техническое перевооружение

Достижение задачи по выходу России в мировые технологические лидеры на основе технологий VI технологического уклада и формирование современного производственного аппарата не возможно без форсирования процессов технического перевооружения и модернизации промышленного производства. В этой связи особую актуальность приобретает совершенствование методов планирования этих процессов [2, 3].

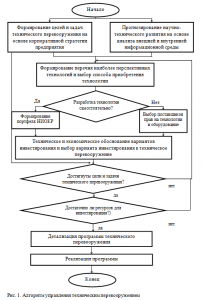

Алгоритм управления техническим перевооружением предприятия

Для определения оптимального времени перехода на новую технологическую кривую автором предложен алгоритм управления техническим перевооружением промышленного предприятия (см. рис. 1).

В рамках алгоритма решаются следующие основные задачи:

1) пространственная оптимизация вариантов инвестирования (принятие решения о том, какую технологию внедрять из существующих альтернатив) [1];

2) временная оптимизация (выбор момента времени, когда внедрить новую технологию исходя из минимизации затрат и потерь от откладывания перехода и упущенной выгоды) [1];

3) формирование методического аппарата построения оптимального графика инвестиций в новые технологии.

Процесс управления техническим перевооружением промышленного предприятия начинается с постановки целей и задач технического перевооружения. Цели технического перевооружения исходят из стратегических целей развития предприятия и корпоративной стратегии, являющейся основой планирования всех производственных и инвестиционных процессов.

Задачи технического перевооружения могут включать в себя внедрение технологий нового технологического уклада и повышение научно-технологического уровня производства, сохранение непрерывности процесса производства и минимизацию потерь по причине простоев в результате внедрения нового оборудования. На основе задач технического перевооружения формируется перечень целевых показателей программы технического перевооружения, которые в дальнейшем будут работать как ограничения в инвестиционной модели процесса технического перевооружения. Целевые показатели могут в себя включать:

– повышение производительности труда в 4–10 раз;

– обеспечение заданного уровня износа оборудования и срока эксплуатации;

– повышение энергоэффективности производства в 2–4 раза;

– обеспечение достижения заданного уровня автоматизации производства.

Цели и задачи технического перевооружения также являются основой для нормативного прогнозирования научно-технического развития предприятия.

Выбор технологии для внедрения и расчет экономического эффекта

Процесс прогнозирования научно-технического развития на предприятии осуществляется на двух уровнях управления: первый – уровень руководства предприятием, второй – уровень структурных подразделений.

На уровне руководства предприятия преобладает нормативное прогнозирование и использование методологии форсайта, его основная задача заключается в выборе основных направлений развития и перспектив формирования новых рыночных сегментов. Прогноз на уровне структурных подразделений в основном носит поисковый характер и основывается на анализе внешней и внутренней информационной среды, выявлении основных тенденций мирового технологического развития, на основе использования методов патентного поиска, моделирования технологического развития, методов опроса экспертов.

Исходя из целей и задач технического перевооружения и анализа внешней и внутренней информационной среды на следующем шаге управления техническим перевооружением формируется перечень технологий, которые могут быть внедрены в производство.

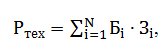

Для экономического обоснования варианта инвестирования в техническое перевооружение, технологии предлагается оценивать по двум показателям: уровень развития технологии (Ртех) и экономический эффект от внедрения технологии (Э).

Уровень развития технологии (Ртех) вычисляется путем сравнения индивидуальных характеристик новой технологии по сравнению с используемой с учетом степени их важности (приоритетности) по формуле:

где

Бi– относительное улучшение i индивидуальной характеристики новой технологии по сравнению с используемой;

Зi– важность индивидуальной характеристики;

i – номер сравниваемой индивидуальной характеристики.

Важность индивидуальной характеристики технологии определяется путем опроса экспертов, при этом сумма баллов всех индивидуальных характеристик должна быть равна 1 или 100%.

Экономический эффект каждого варианта инвестирования определяется показателем чистого приведенного дохода, рассчитанного исходя из денежного потока комплексного инвестиционного проекта, учитывающего доходы от внедрения технологии, инвестиционные, эксплуатационные и альтернативные издержки (см. табл. 1).

Таблица 1

Элементы денежного потока комплексного инвестиционного проекта

|

Вид денежного потока

|

Описание потока

|

|

Доход от внедрения новой технологии

|

Доход, возникающий в результате структурных сдвигов в ассортименте производимой продукции и от внедрения новых видов продукции, имеющих больший маржинальный доход

|

|

Инвестиционные издержки

|

Стоимость ОПФ, необходимых для внедрения новой технологии, изменение амортизационных отчислений вследствие изменения балансовой стоимости ОПФ

|

|

Эксплуатационные издержки

|

Величина переменных издержек, затрат на ремонт, материальных затрат, социального и экологического эффекта от внедрения новой технологии

|

|

Альтернативные издержки

|

Недополученный денежный поток от существующей технологии в виде недополученной прибыли и амортизационных отчислений, а также потери, связанные с откладыванием технологии

|

Коррекция выбранного варианта инвестирования

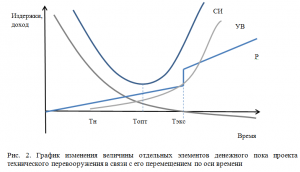

Отсрочка осуществления технического перевооружения приводит к резкому росту затрат на ремонт (Р) наличного оборудования по истечении нормального срока его эксплуатации (Тэкс). Недополученный доход (НД) представляет собой доход, который предприятие планировало получить, используя существующую технологию. НД принимает отрицательное значение после достижения Тэкс по причине получения дохода от использования технологии свыше нормативного.

Вместе с этим в момент появления новой, более прогрессивной технологии (Тн), возникает упущенная выгода (УВ) – доход, который предприятие могло бы получить, внедрив более прогрессивную технологию.

Таким образом, минимальное значение совокупных издержек (СИ) соответствует оптимальному времени осуществления технического перевооружения и перехода на новую технологию (Топт).

На основе расчета чистого приведенного дохода вариантов инвестирования в техническое перевооружение заполняется матрица стоимости перехода и эффекта от внедрения новой технологии (см. табл. 2), в которой на пересечении варианта инвестирования (Т) и времени перехода на новую технологи (t) располагается величина чистого приведенного дохода.

Таблица 2

Матрица времени перехода и эффекта от внедрения новой технологии

|

|

Т1

|

Т2

|

Т3

|

…

|

Тi

|

|

t1

|

|

|

|

|

|

|

t2

|

|

|

|

|

|

|

…

|

|

|

|

|

|

|

tn

|

|

|

|

|

|

Выбранный вариант инвестирования согласно алгоритму управления техническим перевооружением проходит оценку достаточности у предприятия ресурсов для его реализации и степени соответствия целям и задачам стратегии технического перевооружения. В случае недостаточности материальных ресурсов для реализации проекта оцениваются различные схемы финансирования, в частности возможность получения государственной поддержки, налаживание кооперационных связей и проведение совместных НИОКР. Если вариант инвестирования не соответствует заявленным ограничениям, вносятся корректировки вплоть до смены варианта инвестирования.

Заключение

Предложенный автором алгоритм управления техническим перевооружением промышленного предприятия, благодаря ориентации на методы научно-технического прогнозирования и форсайта, комплексной оценки вариантов инвестирования по техническим и экономическим параметрам, позволяет более точно оценивать варианты инвестирования и тем самым минимизировать риски от внедрения технологий, не соответствующих корпоративной стратегии и долгосрочным приоритетам развития предприятия. Выявленные основные факторы, влияющие на стоимость чистого приведенного дохода, учитывающие, затраты на ремонт, упущенную выгоду и недополученный доход варианта инвестирования в техническое перевооружение, позволяют моделировать процесс технического перевооружения и определять наиболее выгодное время осуществления технического перевооружения.

Источники:

2. Кузык Б.Н. Россия – 2050: стратегия инновационного прорыва / Б.Н. Кузык, Ю.В. Яковец. – 2-е изд., доп. – М.: ЗАО «Издательство «Экономика», 2005. – 624 с.

3. Яковец Ю.В. Эпохальные инновации XXI века / Ю.В. Яковец; Междунар. Ин-т П. Сорокина – Н. Кондратьева. – М.: ЗАО «Издательство «Экономика», 2004. – 444 с.

Страница обновлена: 30.07.2026 в 12:23:02

Download PDF | Downloads: 52

Methodological Approach to the Technical Re-Equipping in a Plant

Khokhlova I.G.Journal paper

Russian Journal of Entrepreneurship *

№ 21 / November, 2012

Abstract:

In the article the main principals and development stages of the technical reequipping program of an industrial plant are regarded. Based on the conducted research the main factors are defined, which influence cash flow from the adoption of technical re-equipping investment project.

Keywords: technological mode, technical re-equipping program, cash flow of an investment project, optimisation of investment variants into the technical re-equipment