Оценка уровня использования производственного потенциала как элемент эффективного управления машиностроительным предприятием

Скачать PDF | Загрузок: 51

Статья в журнале

Российское предпринимательство *

№ 19 (217), Октябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье описана авторская модель, позволяющая оценить уровень использования производственного потенциала машиностроительного предприятия на основе комплексного подхода. Приведены конечные результаты, полученные при апробации модели на трех машиностроительных предприятиях Оренбургской области.

Ключевые слова: машиностроение, индексный метод, комплексный подход, производственный потенциал, уровень использования производственного потенциала, оценка производственного потенциала

Современные машиностроительные предприятия осуществляют свою деятельность в условиях действия значительного числа неблагоприятных факторов внешней среды и переживают период крайне неустойчивого развития. В этой связи главной задачей управления предприятием как хозяйствующим субъектом является обеспечение его устойчивого развития, повышение экономической эффективности его деятельности и конкурентоспособности. Одним из наиболее важных факторов формирования конкурентных преимуществ в условиях постоянно изменяющейся внешней среды для любого современного предприятия является уровень его производственного потенциала, который можно определить как потенциально (максимально) возможный выпуск продукции при оптимальном сочетании элементов потенциала. Руководство каждого предприятия должно стремиться к максимально полному использованию имеющегося в распоряжении предприятия производственного потенциала, находя варианты наиболее оптимального сочетания его элементов (к которым мы относим основные фонды, трудовые ресурсы, информацию, технологии и энергию) исходя из требований существующей рыночной конъюнктуры, но этот процесс невозможен без предварительной оценки уровня его использования. В настоящее время существует множество методик, позволяющих оценить уровень использования производственного потенциала предприятия.

Как альтернатива существующим подходам автором предложена собственная модель оценки уровня использования производственного потенциала машиностроительного предприятия, основанная на комплексном подходе, которая была апробирована на машиностроительных предприятиях Оренбургской области: ОАО «Завод бурового оборудования» (производство бурового инструмента); ОАО «МК «ОРМЕТО-ЮУМЗ» (производство машин и оборудования для металлургии и добычи полезных ископаемых) и ООО «Оренбургский радиатор» (производство радиаторов автомобильных и для сельхозтехники).

Конечная цель работы, проводимой с помощью предлагаемой автором модели, состоит в комплексной оценке уровня использования производственного потенциала предприятия. Она основана на сопоставлении фактически достигнутых и плановых (а так же максимально возможных) показателей, что обеспечивает возможность получения полной и объективной оценки результатов деятельности организации.

Алгоритм действий при использовании модели

Использование предлагаемой автором модели предполагает выполнение следующего алгоритма действий.

1. Расчет показателей эффективного использования элементов производственного потенциала.

Сравнение показателей каждого последующего года с показателями предыдущего. Работа, проведенная на данном этапе, дает возможность наблюдать за динамикой изучаемых показателей, а также определять тенденции развития отдельных элементов потенциала предприятия. Результаты сравнения оформляются в виде абсолютных отклонений [4].

2. Расчет цепных индексов роста исходных базовых показателей.

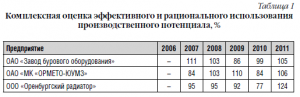

На данном этапе рассчитываются показатели изменения темпов роста каждого элемента производственного потенциала с помощью среднегеометрической. Результирующий показатель интерпретируется как процент снижения или увеличения эффективности и рациональности использования каждого элемента производственного потенциала предприятия в каждом последующем году по сравнению с предыдущим [4]. Завершается этап расчетом комплексной оценки эффективного и рационального использования всех элементов производственного потенциала предприятия в целом, посредством средней геометрической из комплексных оценок эффективности и рациональности использования каждого элемента производственного потенциала предприятия. Результаты расчетов, полученные на втором этапе, представлены в табл. 1.

В данном случае нельзя говорить об эффективном использовании элементов производственного потенциала ни одного из рассмотренных предприятий. Данные табл. 1 показывают, что эффективность использования совокупности элементов производственного потенциала ОАО «Завод бурового оборудования» снизилась в 2009 и 2010 годах по сравнению с каждым предыдущим годом, ОАО «МК «ОРМЕТО-ЮУМЗ» – в 2007 и 2010, по сравнению с 2006 и 2009 годами, соответственно. В другие годы периода данные предприятия свой производственный потенциал использовали более рационально, но темп прироста не превысил 11%. Постоянное снижение эффективности и рациональности использования производственного потенциала демонстрировало ООО «Оренбургский радиатор», и только к концу периода Обществу удалось добиться повышения эффективности, темп роста которого составил 124%.

3. Оценка уровня использования каждого элемента производственного потенциала.

Для проведения такой оценки автор предлагает использовать индексный метод. Предлагается рассчитывать простые индексы, выражающие соотношение фактических данных с эталоном, в качестве которого предлагается использовать плановые показатели на соответствующий год и показатели, рассчитанные с учетом производственных возможностей предприятия (они исчисляются исходя из условия максимальной загрузки имеющегося оборудования, полного использования располагаемой площади и календарного фонда времени). Расчет проводится с использованием показателей, рассчитанных на первом этапе.

По итогам проведенных расчетов в завершение данного этапа определяется комплексная оценка уровня использования каждого элемента производственного потенциала. В модели для этой цели используется среднеарифметическая простая [2].

Таким образом, в итоге будет получен усредненный уровень использования каждого отдельного элемента производственного потенциала предприятия.

4. Комплексная оценка, характеризующая уровень использования производственного потенциала в целом.

Она также определяется на основе средней арифметической, исчисленной из отдельных оценок, характеризующих каждый элемент производственного потенциала. Общий уровень использования производственного потенциала определяется исходя из плановых показателей и показателей, исчисленных при условии максимально возможного использования ресурсов предприятия [1]. Применение модели, предложенной автором, позволит руководству любого машиностроительного предприятия объективно оценивать эффективность его хозяйственной деятельности, оперативно определять внутренние возможности и слабости предприятия, обнаруживать скрытые резервы, разрабатывать научно-обоснованные программы развития предприятия, принимать адекватные, своевременные и обоснованные управленческие решения, направленные на повышение отдачи производственного потенциала.

Заключение

Таким образом, с уверенностью можно сказать, что производственный потенциал рассмотренных предприятий используется далеко не полностью (он далек от 100%), имеются значительные резервы повышения эффективности их хозяйственной деятельности, возможность мобилизации которых напрямую зависит от умения и стремления руководства организаций выработать в стратегическом управлении такие меры, которые позволили бы приблизиться к эталонному состоянию потенциала, но в то же время необходимо учитывать, что целесообразность мобилизации имеющихся резервов напрямую зависит от текущего состояния рыночной конъюнктуры.

Источники:

2. Елисеева И.И. Общая теория статистики: 2чебник / И.И. Елисеева, М.М. Юзбашев; под. ред. И.И. Елисеевой. – 5-е изд., переаб. и доп. – М : Финансы и статистика, 2004. – 656 с.

3. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. – М.: ТК «Велби», Проспект, 2007. – 424 с.

4. Теория статистики: 2чебник / Р.А. Шмойлова [и др.]; под ред. Р.А. Шмойловой. – 4-е изд., переаб. и доп. – М.: Финансы и статистика, 2006. – 656 с.

Страница обновлена: 01.08.2026 в 04:44:11

Download PDF | Downloads: 51

Evaluation of the Production Potential of the Mechanical Engineering Company

Lashmanova Y.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 19 / October, 2012

Abstract:

The article describes the author's model that allows assessing the level of utilization of the production potential of an engineering company on the basis of the integrated approach. The results given in the paper are obtained when testing the model at three machine-building enterprises in the Orenburg Region.

Keywords: integrated approach, production potential, index method, mechanical engineering, level of utilization of production capacity, estimation of production capacity