Подходы к оценке и моделированию инновационного капитала высокотехнологичных российских и зарубежных предприятий машиностроительной отрасли с системой управления полным жизненным циклом высокотехнологичной продукции

Баженов И.М.1, Крылова П.Е.1, Соколянский В.В.1

1 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 48 | Цитирований: 2

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49192567

Цитирований: 2

Аннотация:

Представлены методы оценки инновационного капитала высокотехнологичных предприятий. Приведены возможные ограничения в применении методов оценки инновационного капитала по отношению к предприятиям с системой управления полным жизненным циклом высокотехнологичной продукции. Показано, что авторский метод Кижека для исчисления величины инновационного капитала предприятия представляет собой удобную метрику для экономистов-практиков. Предложен подход к созданию модели инновационного капитала высокотехнологичного предприятия на платформе производственной функции.

Ключевые слова: инновационный капитал, интеллектуальный капитал, производственная функция, прокси-показатели, системы управления полным жизненным циклом высокотехнологичной продукции, предприятие машиностроительной отрасли

JEL-классификация: D24, E22, P22

Инновационный капитал традиционно является одной из составляющих интеллектуального капитала организации и характеризует конкурентоспособность высокотехнологичного предприятия на рынке, подразумевая непрерывное совершенствование качества продукции за счет применения инновационных технологий. На сегодняшний день переход на инновационный путь развития общепринято считается одним из эффективных путей выхода из экономического кризиса. Среди российских ученых, активно изучающих формирование интеллектуального капитала и его компонентов, в т.ч. инновационный капитал, можно выделить [1–3] (Kazakov, Reutskiy, Sokolyanskiy, 2020; Kaganov, Sokolyanskiy, Volosnikova, Ishimtsev, Ishimtsev, 2015; Pashkov, Tolmachev, Sokolyanskiy, 2020).

В таблице 1 представлены факторы успеха использования инновационного капитала в создании ценности компании.

Таблица 1

Показатели оценки вклада инновационного капитала в создание ценности компании

|

Факторы

успеха использования инновационного капитала

|

Показатели

| ||

|

Управленческая

эффективность

|

Экономическая

эффективность

|

Потенциал

развития и роста

| |

|

Развитие

инновационного потенциала

|

Развитие инновационно-творческих

процессов в компании

|

Доля R&D инвестиций в выручке

|

Наличие

наукоемкой базы

|

|

Реализация

инновационных идей

|

Уровень

внедрения новых идей в компании

|

Доля

выручки, приходящаяся на новые продукты

|

Возможности

реализации всех потенциально успешных идей

|

В настоящей работе авторами поставлена цель: предложить оптимальные подходы для оценки и моделирования инновационного капитала высокотехнологичных предприятий с системой управления полным жизненным циклом высокотехнологичной продукции.

Исходя из цели работы, авторы определяют ряд задач:

1) предложить развернутую систему прокси-показателей инновационного капитала;

2) на основе данных литературы выбрать современный подход к оценке величины инновационного капитала, приближенной к системе прокси-показателей;

3) обосновать модель инновационного капитала высокотехнологичного предприятия на платформе производственной функции.

Предметной областью настоящего исследования является экономическая категория и одновременно атрибут высокотехнологичного предприятия машиностроительной отрасли – инновационный капитал.

Объектом исследования выбраны российские и зарубежные предприятия аэрокосмической отрасли, являющиеся лидерами в своем сегменте рынка [5, 8] .

В качестве открытых источников авторы использовали корпоративные журналы высокотехнологичных предприятий, размещенные на соответствующих сайтах.

Авторы настоящего исследования использовали методы статистики и математического моделирования.

Гипотеза, выдвигаемая авторами, следующая: показать реальные возможности подхода Кижека и метода создания производственной функции для оценки и моделирования инновационного капитала высокотехнологичного предприятия.

Выбор финансовых и нефинансовых прокси-показателей инновационного капитала основан на источниках [4] (Berezinets, Udovichenko, Sysolyatina, 2010).

Представлены качественные прокси-показатели инновационного капитала:

· количество новых товаров/услуг/процессов, внедренных в течение последних трех лет;

· среднее время разработки нового товара/услуги/процесса;

· количество и качество патентов и патентных притязаний;

· количество и качество сотрудников, занятых в R&D-сфере;

· поддержка инновационной культуры со стороны менеджмента;

· сильная поддержка инноваций со стороны менеджмента.

Среди финансовых показателей инновационного капитала можно выделить:

· затраты на R&D;

· продажи по новым товарам и услугам;

· доход от лицензионных взносов.

В качестве инструментария для оценки инновационного капитала была использована модель, предложенная T. Kijek [1] (Kazakov, Reutskiy, Sokolyanskiy, 2020):

|

Innovation capital Intellectual capital coefficient coefficient |

(1)

|

|

|

(2)

|

Таблица 2

Расчет величины инновационного капитала компании Locheed Martin

|

Расчет

инновационного капитала Lockheed Martin (Kijek)

| |||||||||||||

|

Год

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

количество патентов

|

411

|

369

|

298

|

296

|

348

|

332

|

263

|

220

|

190

|

171

|

165

|

340

|

296

|

|

капитал на инвестиции, млрд

|

698

|

770

|

639

|

585

|

616

|

697

|

751

|

817

|

988

|

1200

|

1300

|

1300

|

1300

|

|

Нормализованная прибыль, млн $

|

41371

|

43866

|

45670

|

46498

|

47181

|

45357

|

45599

|

40535

|

47247

|

51047

|

53761

|

59811

|

65379

|

|

физические активы, млн $

|

4234

|

4656,8

|

5080

|

5502,8

|

5926

|

6348,8

|

6728

|

7168

|

7390

|

8752

|

8051

|

13232

|

12871

|

|

финансовые активы, млн $

|

8186

|

9064

|

9943

|

10822

|

11700

|

13579

|

13457

|

14336

|

14780

|

17505

|

16103

|

17095

|

19378

|

|

Норма прибыли финансовых

активов

|

0,198

|

0,207

|

0,218

|

0,233

|

0,248

|

0,299

|

0,295

|

0,354

|

0,313

|

0,343

|

0,300

|

0,286

|

0,296

|

|

Норма прибыли физических

активов

|

0,102

|

0,106

|

0,111

|

0,118

|

0,126

|

0,140

|

0,148

|

0,177

|

0,156

|

0,171

|

0,150

|

0,221

|

0,197

|

|

ставка дисконтирования

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

0,375

|

|

коэффициент извлечения (DEA)

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

0,04

|

|

Коэффициент эффективности

|

0,589

|

0,479

|

0,466

|

0,506

|

0,565

|

0,476

|

0,350

|

0,269

|

0,192

|

0,143

|

0,127

|

0,262

|

0,228

|

|

Интеллектуальный капитал, млн $

|

14744

|

15562

|

16103

|

16248

|

16326

|

15151

|

15238

|

12824

|

15550

|

16329

|

17899

|

19499

|

21413

|

|

Инновационный капитал, млн $

|

347,3

|

298,306

|

300,4

|

328,85

|

368,9

|

288,68

|

213,5

|

138,1

|

119,6

|

93,075

|

90,87

|

204

|

195,02

|

Таблица 3

Расчет величины инновационного капитала компании Heico

|

Расчет

инновационного капитала Heico (Kijek)

| |||||||||||||

|

Год

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

количество патентов

|

421

|

523

|

674

|

704

|

679

|

798

|

911

|

975

|

1052

|

1171

|

1224

|

830

|

1446

|

|

капитал на инвестиции, млрд

|

18,4

|

19,7

|

22,7

|

25,4

|

31

|

32,9

|

37,38

|

38,75

|

44,7

|

46,5

|

57,5

|

66,3

|

65,6

|

|

Нормализованная прибыль, млн $

|

1081

|

843

|

1124

|

1320

|

1722

|

1801

|

2108

|

2344,4

|

2582

|

2832,2

|

3071

|

3321

|

3562

|

|

физические активы, млн $

|

135

|

146

|

156

|

188

|

238

|

306

|

298

|

348

|

408

|

502

|

530

|

602

|

664

|

|

финансовые активы, млн $

|

270

|

292

|

312

|

376

|

476

|

612

|

596

|

696

|

816

|

1004

|

1060

|

1204

|

1328

|

|

Норма прибыли финансовых

активов

|

0,250

|

0,346

|

0,278

|

0,285

|

0,276

|

0,340

|

0,283

|

0,297

|

0,316

|

0,354

|

0,345

|

0,363

|

0,373

|

|

Норма прибыли физических

активов

|

0,125

|

0,173

|

0,139

|

0,142

|

0,138

|

0,170

|

0,141

|

0,148

|

0,158

|

0,177

|

0,173

|

0,181

|

0,186

|

|

ставка дисконтирования

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

0,35

|

|

коэффициент извлечения (DEA)

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

|

Коэффициент эффективности

|

22,880

|

26,548

|

29,692

|

27,717

|

21,903

|

24,255

|

24,371

|

25,161

|

23,535

|

25,183

|

21,287

|

12,519

|

22,043

|

|

Интеллектуальный капитал, млн $

|

348,85

|

250,8

|

355,51

|

415,14

|

545,135

|

539,37

|

664,078

|

730,14

|

790,8

|

835,56

|

914,6

|

971,4

|

1030

|

|

Инновационный капитал, млн $

|

558,72

|

466,08

|

738,9

|

805,44

|

835,815

|

915,77

|

1132,91

|

1286

|

1303

|

1472,9

|

1363

|

851,2

|

1590

|

Таблица 4

Расчет величины инновационного капитала компании РКК «Энергия»

|

Расчет инновационного

капитала РКК Энергия (Kijek)

| ||||||||||||||

|

Год

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

курс $

|

в рублях

|

24,85

|

31,72

|

30,37

|

31,07

|

31,9

|

38,6

|

62,32

|

66,84

|

58,29

|

58,35

|

62,7

|

64,73

|

72,14

|

|

количество

патентов

|

21

|

23

|

44

|

65

|

42

|

54

|

71

|

20

|

36

|

44

|

38

|

24

|

27

| |

|

капитал

на инвестиции, млрд

|

млн руб.

|

527,0

|

543

|

559

|

575

|

591

|

607

|

623

|

638

|

982

|

338

|

428,0

|

902,00

|

779

|

|

млн $

|

21,21

|

17,12

|

18,41

|

18,51

|

18,53

|

15,73

|

10,00

|

9,55

|

16,85

|

5,79

|

6,83

|

13,93

|

10,80

| |

|

Нормализованная

прибыль, млн $

|

млн руб

|

2 109

|

1 455

|

1000,7

|

1 146,5

|

759

|

1016

|

1 034

|

990,3

|

2 187

|

932,40

|

779,10

|

1349

|

2 366,8

|

|

млн $

|

84,88

|

45,87

|

32,95

|

36,90

|

23,79

|

26,33

|

16,60

|

14,82

|

37,53

|

15,98

|

12,43

|

20,83

|

32,81

| |

|

физические

активы, млн $

|

млн руб.

|

944

|

902

|

860

|

818

|

476

|

734

|

692

|

650

|

835

|

522

|

287

|

180

|

796

|

|

млн $

|

38

|

28

|

28

|

26

|

15

|

19

|

11

|

10

|

14

|

9

|

5

|

3

|

11

| |

|

финансовые

активы, млн $

|

млн руб.

|

2 533

|

1531

|

827,6

|

824,5

|

721,5

|

712,0

|

628,5

|

365,4

|

1 572

|

629,7

|

296

|

189,5

|

267,2

|

|

млн $

|

101,96

|

48,26

|

27,25

|

26,54

|

22,62

|

18,45

|

10,09

|

5,47

|

26,98

|

10,79

|

4,72

|

2,93

|

3,70

| |

|

Норма

прибыли финансовых активов

|

1,201

|

1,052

|

0,827

|

0,719

|

0,951

|

0,701

|

0,608

|

0,369

|

0,719

|

0,675

|

0,380

|

0,141

|

0,113

| |

|

Норма

прибыли физических активов

|

0,448

|

0,620

|

0,859

|

0,713

|

0,627

|

0,722

|

0,669

|

0,656

|

0,382

|

0,560

|

0,368

|

0,133

|

0,336

| |

|

ставка

дисконтирования

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

| |

|

коэффициент

извлечения (DEA)

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

| |

|

Коэффициент

эффективности

|

0,990

|

1,344

|

2,390

|

3,512

|

2,267

|

3,434

|

7,102

|

2,095

|

2,137

|

7,596

|

5,567

|

1,722

|

2,500

| |

|

Интеллектуальный капитал, млн $

|

млн $

|

-8,19

|

-3,3

|

-2,088

|

-0,14492

|

-1,06

|

-0,05

|

0,455

|

0,962

|

1,90

|

0,5524

|

1,3419

|

3,008

|

4,30

|

|

Инновационный

капитал, млн $

|

млн руб.

|

-14,11

|

-10,0

|

-10,61

|

-1,107

|

-5,36

|

-0,46

|

14,12

|

9,43

|

16,57

|

17,13

|

32,7

|

23,47

|

54,3

|

|

млн $

|

-0,56

|

-0,31

|

-0,34

|

-0,03

|

-0,16

|

-0,01

|

0,226

|

0,14

|

0,28

|

0,29

|

0,52

|

0,36

|

0,752

| |

Таблица 5

Расчет величины инновационного капитала компании ПАО «Протон-ПМ»

Источник: составлено авторами.

|

Расчет

инновационного капитала ПАО Протон-ПМ (Kijek)

| ||||||||||||||

|

Год

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

| |

|

курс $

|

в рублях

|

24,85

|

31,72

|

30,37

|

31,07

|

31,9

|

38,6

|

62,32

|

66,84

|

58,29

|

58,35

|

62,7

|

64,73

|

72,14

|

|

количество патентов

|

|

47

|

39

|

58

|

43

|

36

|

49

|

54

|

78

|

68

|

50

|

60

|

67

|

74

|

|

капитал

на инвестиции, млрд

|

млн руб.

|

654

|

637

|

698

|

599

|

782

|

895

|

853

|

743

|

685

|

613

|

623

|

597

|

521

|

|

млн $

|

26,32

|

20,08

|

22,98

|

19,28

|

24,51

|

23,19

|

13,69

|

11,12

|

11,75

|

10,51

|

9,94

|

9,22

|

7,22

| |

|

Нормализованная

прибыль, млн $

|

млн руб

|

-1 288

|

-1042

|

-796,20

|

-550

|

-304,4

|

-458

|

-387,4

|

-633,30

|

-603

|

-986

|

-696

|

-1319

|

-1 261

|

|

млн $

|

-51,83

|

-32,8

|

-26,22

|

-17,71

|

-9,54

|

-11,88

|

-6,22

|

-9,47

|

-10,3

|

-16,9

|

-11,10

|

-20,38

|

-17,48

| |

|

физические

активы, млн $

|

млн руб.

|

780,4

|

784,8

|

789,20

|

793,6

|

798

|

902,4

|

806,8

|

811,20

|

865

|

1197

|

923

|

1183

|

1 004

|

|

млн $

|

31,40

|

24,74

|

25,99

|

25,54

|

25,02

|

23,38

|

12,95

|

12,14

|

14,8

|

20,51

|

14,72

|

18,28

|

13,92

| |

|

финансовые

активы, млн $

|

млн руб.

|

2 341

|

2 354

|

2 367

|

2 380

|

2 394

|

2 905

|

2 420

|

2 433

|

2 595

|

3 591

|

2 769

|

3 549

|

3 012

|

|

млн $

|

94,21

|

74,22

|

77,96

|

76,63

|

75,05

|

75,26

|

38,84

|

36,41

|

44,5

|

61,54

|

44,16

|

54,83

|

41,75

| |

|

Норма

прибыли финансовых активов

|

-1,818

|

-2,25

|

-2,974

|

-4,326

|

-7,865

|

-6,336

|

-6,248

|

-3,843

|

-4,3

|

-3,642

|

-3,978

|

-2,691

|

-2,389

| |

|

Норма

прибыли физических активов

|

-0,606

|

-0,75

|

-0,991

|

-1,442

|

-2,622

|

-1,968

|

-2,083

|

-1,281

|

-1,4

|

-1,214

|

-1,326

|

-0,897

|

-0,796

| |

|

ставка

дисконтирования

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

|

0,15

| |

|

коэффициент

извлечения (DEA)

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

|

0,07

| |

|

Коэффициент

эффективности

|

1,78

|

1,94

|

2,52

|

2,23

|

1,47

|

2,11

|

3,94

|

7,01

|

5,78

|

4,75

|

6,03

|

7,26

|

10,24

| |

|

Интеллектуальный капитал, млн $

|

млн $

|

20,76

|

23,02

|

34,7

|

52,596

|

96,93

|

76,6

|

39,5

|

21,89

|

30,37

|

34,8

|

27,61

|

21,53

|

13,9

|

|

Инновационный

капитал, млн $

|

млнруб.

|

64,5

|

99,2

|

186

|

255,1

|

317,88

|

437,6

|

679,9

|

718,9

|

717,2

|

676,9

|

731,96

|

708,7

|

724,35

|

|

млн $

|

2,59

|

3,12

|

6,13

|

8,2

|

9,96

|

11,3

|

10,91

|

10,75

|

12,3

|

11,6

|

11,6

|

10,94

|

10,04

| |

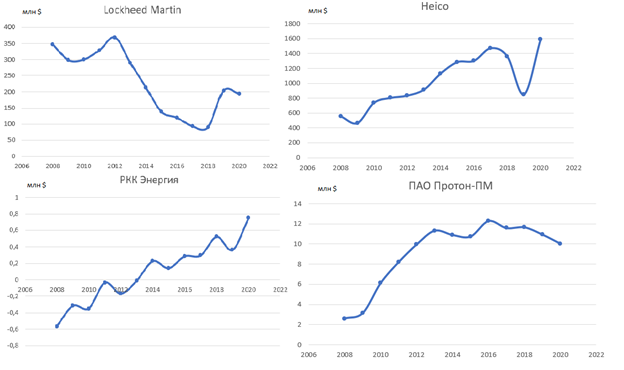

Рисунок 1. Графики зависимостей инновационного капитала компаний от времени в млн $

Источник: составлено авторами.

Полученные результаты свидетельствуют о достаточной точности расчетов величины инновационного капитала при использовании формулы Кижека [1, 10] (Kazakov, Reutskiy, Sokolyanskiy, 2020); Furman, Porter, Stern, 2002). Результаты коррелируют с данными, полученными в работах [1, 10] (Kazakov, Reutskiy, Sokolyanskiy, 2020); Furman, Porter, Stern, 2002).

Вместе с тем авторы настоящего исследования несколько продвинулись вперед с точки зрения квантитативности в аспекте исчисления инновационного капитала, и подтверждением вышеизложенного является предложенный одним из соавторов исследования, В.В. Соколянским, подход к созданию модели инновационного капитала высокотехнологичного предприятия с системой управления полным жизненным циклом продукции.

Так, в 2020 г. Соколянский, Казаков и Реуцкий [1] (Kazakov, Reutskiy, Sokolyanskiy, 2020) предложили новый вид производственной функции инновационного капитала, описываемый следующей системой уравнений:

|

(3)

|

Указанный подход базировался на ряде информативных прокси-показателей инновационного капитала [10] (Furman, Porter, Stern, 2002), среди которых выделены:

1. Трудовые часы.

2. Коэффициент инновационного роста.

3. Прирост выпуска продукции.

4. Коэффициент рентабельности инноваций.

Объектами для данного исследования послужили зарубежные высокотехнологичные инновационные предприятия машиностроительной отрасли, среди которых: Aerojet Rocketdyne, The Boeing Company, Safran SA. [11–14].

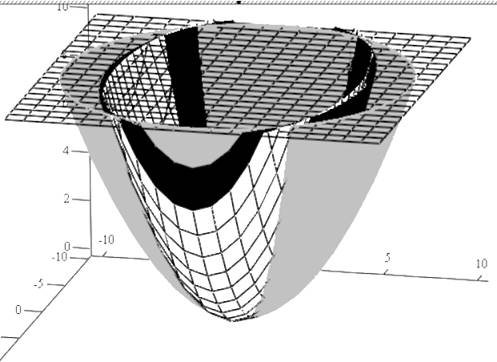

Для проверки работоспособности предложенной модели инновационного капитала был рассчитан такой прокси-показатель, как прирост выпуска продукции. После построения производственной функции был построен ее график, который представляет собой пересечение двух графиков: плоскости и однополосного параболоида. Объем образовавшейся в результате пересечения фигуры и характеризует выпуск продукции. Сравнение объемов таких фигур, построенных по данным разных лет, позволяет определить собственно прирост выпуска продукции.

Прокси-показатели инновационного капитала предприятия Aerojet Rocketdyne, The Boeing Company, Safran SA, которые были использованы для расчетов, сведены в таблицу 9, график созданной функции приведен на рисунке 1.

Таблица 6

Прокси-показатели инновационного капитала для предприятия Safran SA

|

Показатель/год

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Трудовые часы, млн·ч

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

|

Коэффициент инновационного роста

|

0,21 |

0,35 |

0,16 |

0,25 |

0,35 |

0,60 |

0,22 |

0,17 |

0,18 |

|

Коэффициент рентабельности инноваций

|

189,6

|

179,5

|

204,3

|

248,2

|

198,6 |

279,0 |

215,2 |

235,6 |

268,2 |

Таблица 7

Прокси-показатели инновационного капитала для предприятия The Boeing Company

|

Показатель/год

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Трудовые часы,

млн·ч |

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

|

Коэффициент инновационного роста

|

0,32

|

0,28

|

0,25

|

0,23

|

0,22

|

0,24

|

0,34

|

0,18

|

0,17

|

|

Коэффициент рентабельноcти

инноваций

|

113,8 |

122,7 |

157,8 |

185,7 |

321,7 |

266,9 |

198,9 |

292,7 |

350,4 |

Таблица 8

Прокси-показатели инновационного капитала для предприятия Aerojet Rocketdyne 2010–2018

|

Показатель/год

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Трудовые часы, млн·ч

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

9,9

|

|

Коэффициент инновационного роста

|

0,4 |

0,3 |

0,3 |

0,3 |

0,4 |

0,2 |

0,4 |

0,3 |

0,2 |

|

Коэффициент рентабельности инноваций

|

362,3 |

324,1 |

307,1 |

255,5 |

258,7 |

225,8 |

289,9 |

303,2 |

277,2 |

Таблица 9

Результаты расчета прокси-показателей прироста выпуска продукции

|

Показатель/год

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Трудовые часы, млн·ч

|

8,06 |

3,58 |

3,36 |

2,37 |

4,21 |

0,82 |

5,23 |

3,15 |

1,22 |

|

Коэффициент инновационного роста

|

5,08 |

4,54 |

5,99 |

7,04 |

19,39 |

15,84 |

17,62 |

10,74 |

13,76 |

|

Коэффициент рентабельности инноваций

|

6,12 |

15,26 |

4,14 |

14,94 |

18,67 |

108,94 |

8,70 |

6,20 |

9,05 |

На рисунке 2 представлены усредненные значения посчитанного прокси-показателя (прирост выпуска продукции) трех предприятий с 2010 по 2018 г. Здесь Aerojet Rocketdyne характеризуется графиком с черной заливкой, Safran SA – графиком с серой заливкой, The Boeing Company – графиком с белой заливкой и черным контуром, плоскость с черным контуром характеризует среднее количество рабочих часов в год по производственному календарю. Можем наблюдать, что самый высокий средний показатель прироста выпуска продукции за выбранный период принадлежит предприятию Safran SA, что соответствует самому большому объему фигуры, образованной пересечением параболоида с плоскостью. Худший результат из перечисленных предприятий по данному показателю имеет Aerojet Rocketdyne. Однако это, возможно, связано с тем, что при увеличении затрат на инновации предприятие Safran SA имеет стабильный прирост объема производства продукции в денежном эквиваленте в отличие от предприятия The Boeing Company, которое при неизменных затратах на инновации с каждым годом имеет все большее увеличение прироста объема производства продукции. Все вышеперечисленное указывает на то, что эффективнее всего инновационные подходы в управлении были использованы в нашем случае в The Boeing Company.

|

Источник: [1] (Kazakov, Reutskiy, Sokolyanskiy, 2020).

Представленные результаты позволяют сделать ряд выводов. Так, предположенная модель инновационного капитала на платформе производственной функции позволяет прогнозировать поведение такого важного прокси-показателя инновационного капитала, как прирост выпуска предприятия. В то же время апробация подхода Кижека для исчисления величины инновационного капитала высокотехнологичных предприятий с системой управления полным жизненным циклом высокотехнологичной продукции является предпосылкой для создания в будущем приемлемой модели инновационного капитала, базирующего на системе финансовых, нефинансовых и качественных прокси-показателей.

Источники:

2. Каганов Ю.Т., Соколянский В.В., Волосникова М.С., Ишимцев В.И., Ишимцев В.И. Программная реализация алгоритма искусственного иммунных систем для решения задач оптимизации интеллектуального капитала // Естественные технические науки. – 2015. – № 6(84). – c. 102-105.

3. Пашков А.А., Толмачев А.Д., Соколянский В.В. Процессный капитал как один из атрибутов высокотехнологичной компании // Экономика и социум: современные модели развития. – 2020. – № 2. – c. 169-176. – doi: 10.18334/ecsoc.10.2.110143.

4. Березинец И.В., Удовиченко О.М., Сысолятина Е.В. Оценка вклада интеллектуального капитала в создание ценности компании // Корпоративные финансы. – 2010. – № 3(15). – c. 5-22.

5. Lockheed Martin. [Электронный ресурс]. URL: https://www.lockheedmartin.com (дата обращения: 14.02.2022).

6. Heico. [Электронный ресурс]. URL: https://www.heico.com (дата обращения: 14.02.2022).

7. РКК «Энергия». [Электронный ресурс]. URL: https://www.energia.ru (дата обращения: 14.02.2022).

8. АО «Протон-ПМ». [Электронный ресурс]. URL: https://protonpm.ru (дата обращения: 14.02.2022).

9. Kijek T. Innovation Capital and its Measurement // Journal of Entrepreneurship. – 2012. – № 4. – p. 52-68. – doi: 10.7341/2012844.

10. Furman J.L., Porter M.E., Stern S. The determinants of national innovative capacity // Research Policy. – 2002. – № 6. – p. 899-933. – doi: 10.1016/S0048-7333(01)00152-4.

11. YCharts. [Электронный ресурс]. URL: http://ycharts.com (дата обращения: 20.12.2020).

12. Airbus. [Электронный ресурс]. URL: https://www.airbus.com (дата обращения: 20.12.2020).

13. Boeing. [Электронный ресурс]. URL: https://www.boeing.com (дата обращения: 20.12.2020).

14. Safran SA. [Электронный ресурс]. URL: https://www.safran-group.com (дата обращения: 20.12.2019).

15. Aerojet Rocketdyne. [Электронный ресурс]. URL: https://www.rocket.com (дата обращения: 20.12.2020).

Страница обновлена: 24.07.2026 в 08:32:11

Download PDF | Downloads: 48 | Citations: 2

Approaches to assessing and modeling the innovation capital of high-tech Russian and foreign enterprises in the machine-building industry with a system for managing the full life cycle of high-tech products

Bazhenov I.M., Krylova P.E., Sokolyanskiy V.V.Journal paper

High-tech Enterprises Economy

Volume 3, Number 1 (January-March 2022)

Abstract:

Methods for assessing the innovation capital of high-tech enterprises are presented. Possible limitations in the application of methods for assessing innovative capital in relation to enterprises with a full life cycle management system for high-tech products are given. It is shown that the author's Kizhek method for calculating the value of the innovative capital of an enterprise is a convenient metric for practicing economists. An approach is proposed to create a model of innovative capital of a high-tech enterprise on the platform of a production function.

Keywords: innovation capital, intellectual capital, production function, proxy indicators, full life cycle management systems for high-tech products, engineering industry enterprise

JEL-classification: D24, E22, P22

References:

Aerojet Rocketdyne. Retrieved December 20, 2020, from https://www.rocket.com

Airbus. Retrieved December 20, 2020, from https://www.airbus.com

Berezinets I.V., Udovichenko O.M., Sysolyatina E.V. (2010). Otsenka vklada intellektualnogo kapitala v sozdanie tsennosti kompanii [Evaluation of the intellectual capital contribution to the business value creation]. Corporate finance. 4 (3(15)). 5-22. (in Russian).

Boeing. Retrieved December 20, 2020, from https://www.boeing.com

Furman J.L., Porter M.E., Stern S. (2002). The determinants of national innovative capacity Research Policy. 31 (6). 899-933. doi: 10.1016/S0048-7333(01)00152-4.

Heico. Retrieved February 14, 2022, from https://www.heico.com

Kaganov Yu.T., Sokolyanskiy V.V., Volosnikova M.S., Ishimtsev V.I., Ishimtsev V.I. (2015). Programmnaya realizatsiya algoritma iskusstvennogo immunnyh sistem dlya resheniya zadach optimizatsii intellektualnogo kapitala [Software implementation of an artificial immune system algorithm for solving intellectual capital optimization problems]. Estestvennye tekhnicheskie nauki. (6(84)). 102-105. (in Russian).

Kazakov N.S., Reutskiy O.D., Sokolyanskiy V.V. (2020). Modelirovanie innovatsionnogo kapitala vysokotekhnologichnogo kapitala vysokotekhnologichnyh predpriyatiy mashinostroitelnoy otrasli na osnove proizvodstvennoy funktsii [Modeling of innovative capital of high-tech enterprises in the machine-building industry based on the production function] Management systems for the full life cycle of high-tech products in mechanical engineering: new sources of growth. 150-155. (in Russian). doi: 10.18334/9785912923258.150-155.

Kijek T. (2012). Innovation Capital and its Measurement Journal of Entrepreneurship. 8 (4). 52-68. doi: 10.7341/2012844.

Lockheed Martin. Retrieved February 14, 2022, from https://www.lockheedmartin.com

Pashkov A.A., Tolmachev A.D., Sokolyanskiy V.V. (2020). Protsessnyy kapital kak odin iz atributov vysokotekhnologichnoy kompanii [Process capital as one of the attributes of a high-tech company]. Economics and socium: contemporary models of development. 10 (2). 169-176. (in Russian). doi: 10.18334/ecsoc.10.2.110143.

Safran SA. Retrieved December 20, 2019, from https://www.safran-group.com

YCharts. Retrieved December 20, 2020, from http://ycharts.com